Ich erhielt von Blogleser Uwe einen weiteren Gastbeitrag. Er will in den verbleibenden zehn Jahren vor der Rente noch mal richtig Gas geben und sein ETF-Depot auffüllen. Ich finde es super, wie er das macht. Er schildert neben seinen Zielen auch seine Sorgen und Ängste:

Moin Tim,

mit 57 habe ich noch 10 Jahre zu arbeiten. Wenn man sich nun überlegt, sein gesamtes als Arbeitnehmer zur Verfügung stehendes Einkommen (dies habe ich mal netto genannt) zu sparen, dann erhält man die maximal mögliche Sparsumme, also 10 Jahre * 12 Monate * (zB) 3.000,- Euro = 360.000,- Euro. Diese Berechnung führt zu der Erkenntnis, dass ich mit Sicherheit keine finanzielle Freiheit mehr erspare… insbesondere unter Beachtung, dass ich ja auch etwas Geld zum Wohnen und Leben benötige.

Sorry, war dann vielleicht etwas kryptisch formuliert in meinem ursprünglichen Gastbeitrag für den Blog.

Betrachte ich den gleichen Ansatz mit einer Sparrate von 1000,- Euro im Monat, ergibt sich daraus 10 * 12 * 1.000,- = 120.000,- Euro und damit ein realistisches Bild, um das Ziel zu erreichen, seine monatliche Rente um ca. 500,- Euro aufzustocken (120.000,- / 20 Jahre (bis 87 Lebensjahr) / 12 Monate). Das ganze an dieser Stelle zunächst ohne Betrachtung von Renditen und vor allem Steuern.

Als ich vor 2 Jahren mal wieder Post von der LVA bekommen habe und mal darüber nachgedacht habe, was die dort dargelegte monatliche Rentenzahlung tatsächlich bedeutet, bemerkte ich den unbedingten Bedarf zum Handeln/Sparen. Mir wurde nach entsprechender Recherche erst bewusst, dass ich von dieser Rente auch noch Krankenversicherung, Pflegeversicherung und Steuern zu zahlen habe. Was dann wirklich übrig bleibt, reicht bei mir überhaupt nicht, da ich in jungen Jahren etwas länger studiert habe und anschließend als Jungingenieur auch noch eine Selbstständigkeit aufgeben musste. Dadurch fehlen mir entsprechende Rentenbeitragszahlungen.

Die Berechnung der (ich benutze mal wieder den Begriff „netto“) Nettorente ist so komplex und individuell, dass da wohl niemand wirklich durchblickt. Ich vermute mal, dass dieser Umstand dazu führt, dass viele Leute gar nicht wissen, was auf sie zu kommt, da sie die Information der LVA gar nicht richtig interpretieren können.

Nachdem ich in den letzten Jahren meine Priorität in die Abzahlung des Hauskredites gelegt habe und das Ziel fast erreicht ist, resultiert daraus die Möglichkeit, eine hohe Sparrate zu generieren. So habe ich im Februar 2018 angefangen, mir ETFs zu kaufen (nachdem ich monatelang vorher Informationen zu dem Thema gesammelt hatte). Der erste Kauf war wirklich aufregend. Mir klopfte das Herz, und ich hatte Zweifel, ob mein Geld durch den Knopfdruck richtig angelegt oder verloren ist.

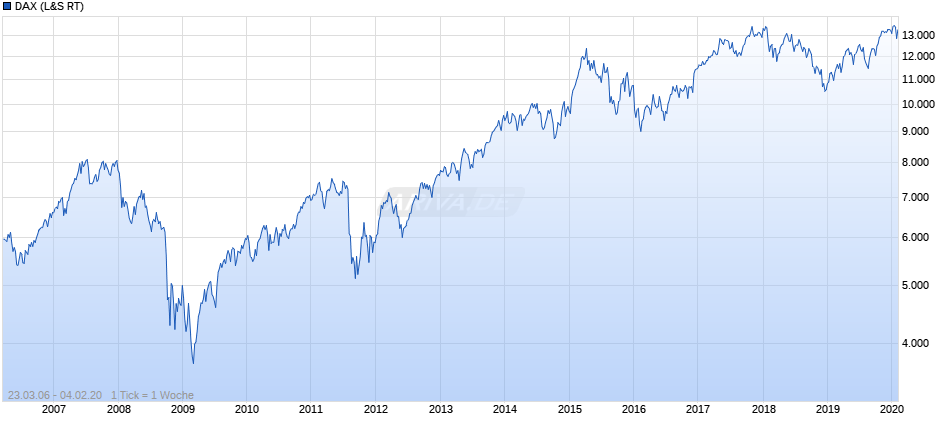

Im Dezember 2018 lag dann der DAX 17% niedriger. Mein Depot zeigte -4%. War auch mit Hilfe Deines Forums und weiterer Quellen der Empfehlung gefolgt, sich breit aufzustellen. Das hat geholfen, nicht gleich richtig abzuschmieren. Dennoch ist es Unsicherheit als Anfänger schon recht umfangreich, insbesondere wenn man sich mit diesem Teil der Finanzwelt nie vorher beschäftigt hatte.

Im Dezember 2018 stürzte der DAX ab:

Auch wenn man dem Grundsatz folgt, nur Geld zu investieren, welches man nicht benötigt, bleibt es natürlich trotzdem sein eigens, schwer verdientes Geld, dass dann im Depot weniger geworden ist. Die Hinweise, nur selten in sein Depot zu schauen, kann ich überhaupt nicht folgen. Ich bin viel zu aufgeregt. Ich möchte täglich wissen, was da mit den eigenen Kröten passiert. Keine Ahnung, ob das dann irgendwann nachlässt.

Jedenfalls entwickelte sich dann 2019 alles so positiv, dass mir da ganz bange wurde. Ungläubig schaute ich immer wieder auf den Wert meines Depots. Nun stehen da über 20% Plus. Gleichzeitig sprechen so viele davon, dass es bald runter geht. Wie soll man da ruhig bleiben?

Klar ist auch, dass ich keine 15 Jahre habe, um eine mögliche Hausse auszusitzen. Daher muss ich irgendwann oder ggf. auch kontinuierlich die Anlage-Strategie bzw. das Portfolio anpassen, um den Übergang in die Entnahmephase richtig zu steuern. Aber darüber muss ich dann, ggf. mit Hilfe auch Deines Forums noch intensiver nachdenken.

Ich hoffe, ich habe Euch nun nicht zu stark vollgetextet.

Hi, schaut euch Tesla an, heute wieder 20 %. Ich glaube es nicht, jeden Tag, wenn ich in mein Depot schaue, stehen es um 10.000 und mehr EUR höher und das seit Tagen.

Ich weiß, es gibt schlimmeres, aber wie geht man damit um?

An Uwe: Man muss ja nicht bis zum regulären Renteneintrittsalter mit 67 seine Aktienquote auf 0 % runterfahren, weil man hoffentlich noch 1 bis 2 weitere Jahrzehnte zu leben hat. ;-)

An Felix: Das ist einer der Hauptgründe, warum ich lieber auf ETFs setze: Ich muss mir um die Gewichtungen der einzelnen Unternehmen keine aktiven Gedanken machen, sondern nur ganzheitlich umschichten, wenn meine vordefinitierte Grenze über- oder unterschritten wird.

@Uwe, ich finde deine Strategie und deinen Ehrgeiz sehr gut! Jetzt heißt es nur ruhig bleiben und vor allem am Ball bleiben!

Siehe Korrekturen als Chance, die günstigeren Preise sind gut weil du hast noch genügend Zeit.

Siehe auch hohe Kurse als gutes Zeichen: Die Börse ist um 20 % gestiegen, dann fallen die Kurse in einem Crash um 50%. Das heißt du stehst immer noch um 10 % besser da als wenn du am Top investiert hättest, dieses Geld hat dir der Markt schon geschenkt. Das heißt bei der nächsten Erholung bist du viel schneller wieder im Plus!

Optimistische Grüße aus China!

@Felix:

aus meiner Sicht die wichtigste Regel beim Vermögensaufbau ist es keine massiven, riesigen Verluste zu machen. Die beste Rendite muss man nicht unbedingt haben, es wächst auch so. Auf deinen Fall angewendet würde ich die Hälfte verkaufen und die andere Hälfte weiterlaufen lassen. 2 Szenarien: Tesla wird ein Totalverlust, dann hast du trotzdem einen netten Gewinn gehabt. Alternativ geht Tesla langfristig auf 10.000, du hättest 1 Mio. haben können und hast dann nur 540K. Kann man sich bisschen ärgern, aber ist immer noch sensationell.

Ich finde es bedenklich in dem Alter mit Herzklopfen in den Aktienmarkt zu investieren und das enge Zeitfenster von weniger als 15 Jahren um eine Hausse??? auszusitzen.

Es kann noch lange gut gehen, die Kurse könnten sich verdoppeln. Aber wer weiß, was noch passiert und vielleicht geht`s lange und böse runter.

Ist alles nicht so ungefährlich, wie es aussieht.

Würde dem Herren zum jeweils gleich großen ETF Anteil, Goldanteil und Cashanteil raten.

Eine Hausse lässt sich recht einfach und angenehm aussitzen. Bei ner Baisse sieht das schon anders aus.

@ Daniel

Eine Hausse ist nicht leicht auszusitzen. Für dich vielleicht. Aber nicht die Masse. Es juckt vielen in den Fingern, Gewinne vorschnell mitzunehmen.

@ Felix

Ich halte mich bedeckt, da ich über TSLA Positionen verfüge. Vielleicht ist Wolkes Rat nicht verkehrt. Ich möchte ja niemanden Konsum aufzwingen. Manchmal ist der Tesla vor der Tür vielleicht mehr wert als auf dem Papier.

Du bist schon so viele Jahre an der Börse. Welcher Deiner zahlreichen sehr erfolgreichen Unternehmen hat sich je so schnell vom Kurs entwickelt wie Tesla aktuell? Vielleicht ist es diesmal anders. Tesla ist bestimmt eine ganz tolle Marke, aber nicht zu jedem Preis.

@ Lad, ich mag Deine Vorschläge und Strategie Aktien zu kaufen. Wenn Du nur in Tims Forum antworten würdest. Ich verfahre sehr ähnlich zu Deinem Ansatz, Auch wenn Du Gazprom nicht magst.

@ Uwe (erster Beitrag bzgl. aufhören zu rauchen)

Ich habe mir damals das genauso überlegt – ich höre auf zu rauchen und investiere die eingesparte Summe halbjährlich (in etwa) in Tabakaktien. Mittlerweile nach über 4 Jahren ohne Zigaretten konnte ich ca. 5.000€ in BAT und ca. 3.000€ in Altria stecken (Dividenden exklusive).

Uwe, ich muss Stefan Müller recht geben, es entsteht der Eindruck, dass du mit der Asset Allocation nicht ganz glücklich bist. Warum nicht nur einen Teil des gesparten Geldes in Aktien investieren und den anderen Teil anders investieren oder als Cashreserve behalten? Wir wissen ja alle nicht, wie der Aktienmarkt sich in den nächsten zehn Jahren entwickeln wird.

Felix, die Hälfte zu verkaufen, sichert dir den Gewinn auch für die Zukunft und du bist immer noch bei Tesla dabei. Ein Kollege meines Mannes ist in der Dot Com Blase reich geworden, da er seine Aktien damals verkaufte und das Geld in Mehrfamilienhäusern anlegte. Bei einem Taxifahrer, der mir von seinem Aktienbesitz in dieser Zeit erzählte, war es andersherum, wie gewonnen, so zerronnen.

Da mein Beitrag verloren gegangen ist, noch einmal in Kürze:

Uwe, ich würde die Asset Allocation überlegen.

Felix, ich würde die Hälfte verkaufen, um diese Gewinne zu sichern.

Hallo Uwe

Ein Haus und 2 Harleys sind doch auch veräusserbare Objekte.

Vielleicht ist dir irgendwann das Haus im Alter zu gross. Ich würde gutes Cashpolster aufbauen Rest kannst du investieren.

Schlussendlich kann niemand für dich entscheiden, ich würde es so machen, wenn ich in deiner Situation wäre.

@Tesla

Ich fand Tesla mit 200$ schon zu teuer. Bei Kauf mit 200$ hät ich sie wohl bei 500$ spätestens komplett verkauft. Vielleicht hab ich mich auch geirrt. Für mich bleibts eine Spekulation, die Leute die jetzt noch einsteigen verlieren viel oder gewinnen viel.

@Josef

Geht mir wie dir hab Teala bei ca 400 für massiv überbewertet gehalten. Und ich glaube auch heute nicht an eine Zukundt von Tesla daher incestiere ich kein Geld in Tesla.

Tesla erinnert an VW 2008, was danach passiert ist wissen wir. Nicht fundamental aber technisch wohl ähnliches Muster. Aber ich verfolge es nicht mehr so im Detail, vielleicht weiss jemand hier mehr Details.

@Uwe:

Nur damit es auch mal einer sagt: Ich halte Gold für den Vermögensaufbau als denkbar ungeeignet. Deshalb habe ich kein Gold und will auch keines.

Und jetzt kannst du dich schon mal darauf vorbereiten, dass alsbald unsere Jünger des Gold-Hypes munter werden, um dich mit ihren Weltuntergangs- und Horrorszenarien zu überschütten und erklären, warum man ohne Gold in der Apokalypse, die ganz ohne Zweifel kommen wird, nicht überleben wird ;-)

Was aber jeder tun kann, der feststellt, dass seine Rente knapp – vielleicht sogar zu knapp – wird: Jeder kann heute schon seine Bedürfnisse kritisch überprüfen und ohne Not üben, mit weniger Konsum zurecht zu kommen. Man muss nicht darauf warten, bis man dazu gezwungen wird. Das ist übrigens das Einzige, was jeder komplett selber in der Hand hat – und zwar ganz unabhängig von der Entwicklung der Märkte ;-)

@Tesla:

Ich kann es nicht beurteilen, wer mit der Bewertung von Tesla Recht hat: Der Markt … oder die Fundamentalisten. Tesla ist ein weiterer Hype, den ich in aller Ruhe verschlafen habe, wie Lithium, Cannabis, Wasserstoff, … ;-)

Was man als Anleger in Tesla vielleicht für die nähere Zukunft bedenken könnte/sollte: Tesla ist noch nicht im S&P 500 enthalten, wird es aber wohl demnächst sein. Das bedeutet, dass die Fonds und ETFs, die den S&P 500 abbilden, Tesla werden kaufen müssen. Was das für die Kursentwicklung bedeuten wird, darüber darf jeder selber spekulieren ;-)

@Felix:

Glückwunsch zu deinem Tesla Engagement! Freut mich, dass du gar nicht mehr weißt wohin mit der Kohle;-)

Wenn du ernsthaft Angst hast abzustürzen, dann mach doch Folgendes:

Ein Drittel deiner Aktien behältst du. Das zweite Drittel verkaufst du und investierst in (potenziell) weniger volatile Titel. Das letzte Drittel investierst du tatsächlich in den Tesla3, den du schon seit Monaten haben könntest.

So wie du deine finanzielle Lage schilderst, kannst du auch einfach all-in bleiben. Wenn Tesla dann abstürzt – so what – du bist eh finanziell durch.

@Ralf und Studentenbude/Immobilien als Kapitalanlage:

Jede Immobilie, die du nicht zur Selbstnutzung kaufst, solltest du im aktuellen Umfeld aus meiner Sicht maximal hebeln. D.h. so wenig Eigenkapital verwenden wie möglich. Natürlich meine ich damit max. eine 100% Finanzierung. 110% bieten viele Banken von sich aus an, aber zu deutlich schlechteren Konditionen. 0,5% auf die Laufzeit ist schon erheblich.

Wenn du ein vorsichtiger Typ bist (und so schätze ich dich ein, nachdem, was du die letzten Jahre hier geschrieben hast), dann kannst du dein Darlehen mit 3% tilgen und auf 20 Jahre festschreiben. Da kann so gut wie nichts anbrennen.

Wenn du die Rendite maximal erhöhen willst, schreibst du auf 5 Jahre fest und tilgst nur 1% an die Bank. Den Rest der Tilgung investierst du in Aktien. Bei nur einer Studentenbude kann da auch nichts anbrennen. Du hast ja nen sicheren Job im ÖD. Wenn du ein Mehrfamilienhaus für 1 Mio € kaufst, solltest du eher obige Variante wählen – es sei den du kannst mit deinen sonstigen Einkünften auch mal größere Krisen wuppen (wenn das Dach und die Heizung gleichzeitig erneuert werden müssen und die Hälfte deiner Mieter zu dem Zeitpunkt auszieht).

Der wichtigste Punkt für Immobilieninvestoren:

Kaufe nur Objekte, bei denen du einen positiven Cashflow hast. Auch wenn er noch so klein ist. Und nein, es macht keinen Sinn ein Objekt zu kaufen, wenn du monatlich drauf zahlst und es sich inkl. Tilgung/Zinsen/Nebenkosten nicht von alleine trägt. Auch wenn du im Monat bei einer Studentenbude nur 20 € selber zahlst, macht das keinen Sinn. Du spekulierst nur auf eine Wertsteigerung, die zwar kommen kann, aber nicht muss.

Dein Vorteil: Als Sachverständiger kennst du dich doch super mit Immobilien aus. Andere wären froh sie hätten halb so viel Fachwissen wie du. Du musst nur ins machen kommen!

Du hattest hier schon so viele Ideen, von denen du meines Wissens kaum welche umgesetzt hast (eigenes Haus bauen, Wohnung zur Vermietung kaufen, Nebenberuflich als Sachverständiger selbständig machen …)

Also, wenn du auf ein Zeichen zum starten wartest:

Das ist es es!

Greif jetzt an – entscheide dich für irgendwas – und zieh dann durch.

(Und frag nicht immer im Forum nach, ob deine Entscheidung gut oder schlecht war. Es gibt immer Leute, die in beide Richtungen argumentieren und dich total verunsichern und von deinem Weg abbringen wollen.)

Hör nicht auf Sie! Hör nicht auf mich! Hör auf dich selbst! Attacke!

@Anton – durch nicht rauchen gespartes Geld in Tabakatien investiert

Finde ich eine super Methode!

@Uwe – mit der Anlage zu 100% von ETF für 10J und dann verbrauchen

Was für ETF überhaupt? Welt-Portfolio oder Themen, Regionen, Bonds oder …?

Wenn Sie die 120k zum Verbrauch sowieso ohne Gewinnanteil berechnen (500€ für 240M) dann stellt sich mir die sehr starke Frage, ob eine 100% Investition in Wertpapiere für diesen kurzen Zeitraum bis zur Rente und anschließendem sofortigen Verbrauch Sinn macht. Ich glaube nicht. Sie schreiben ja, sie sind angewiesen auf die 500€ monatlich. Was, wenn bei 66J oder 71J die Börse dann mal eben für 6, 8 oder 12 Jahre abtaucht. Zerbröselt dann nicht Ihre Planung komplett und Sie müssen – um es böse zu sagen – hoffen zu sterben bevor Ihnen das Geld ausgeht?

Ich würde maximal per Sparplan 1/3 bis 1/2 des Kapitals (also bis 62J) in einen ausschüttenden All-Welt ETF oder in alternative günstige Portfolio-Produkte wie einen AERO, ComStage Vermögensstrategie, Xtrackers Portfolio ETF o.ä. investieren.

Danach würde ich den Rest als Cash sammeln oder als Rücklage für mein Haus, um es altersfit machen bzw. Instandhaltungen wie neue Heizung usw.

Risiko vs. Rendite / Aufwand sehe ich für mich ganz klar so.

KISS.

Aber das muss halt jeder für sich selber entscheiden. Einen Vorteil mit 2/3 Cash gibt es noch: Falls die Börse gerade dann um 80% einbricht wenn Sie 66J alt sind, dann können Sie nochmal voll investieren. Das ist natürlich nicht ernst gemeint, denn niemand hat die Nerven & Timing das dann in der Realität wirklich zu tun….

Von Gold halte ich bei lediglich 40k die noch in 10 Jahren anzusparen sind und danach gleich wieder zu verbrauchen gar nichts. Gebühren & Spreads machen das sinnlos – es sei denn sie glauben fest an einen Systemcrash.

Was ich noch interessant finde: Die angesparten 120k planen Sie ganz klar zu verbrauchen – warum wollen Sie ihre angesparte Immobilie nicht verbrauchen? Wo ist der Unterschied?

@ Uwe

Immerhin, du hast den Dezember 2018 ausgesessen. Das ist schon mal was.Wenn du aber nervös bist, egal ob es hoch oder runter geht, solltest du vielleicht nicht zu viel Geld investieren. Eine Faustformel besagt, dass die Aktienquote des Gesamtvermögens 100% minus Alter betragen sollte. Das ist natürlich nur ein grober Richtwert, hilft aber vielleicht die Kursbewegungen leichter zu „ertragen“ und kann eine Marschroute für Deine Asset Allocation Richtung Renteneintritt sein. Vielleicht hilft es dir auch – rein psychologisch – ein paar dividendenstarke Titel/Indexfonds mit dazu zu holen, z.B. Quartalsausschütter. Wenn regelmäßig etwas Geld reintröpfelt, kann das helfen, schlechtere Kurse auszusitzen.

@ Felix:

Wie damit umgehen? Sich freuen, aber vielleicht doch für alle Fälle ein paar Stop Loss Orders in unterschiedlichen Höhen und Umfang platzieren? Den Griff ins fallende Messer kann man sich aus der Höhe schon einmal leisten und immer noch dick im Plus stehen. Ansonsten finde ich auch den hier schon mal geäußerten Gedanken charmant, den Gegenwert des ursprünglichen Invests zu verkaufen.

Ein echtes Luxusproblem, Glückwunsch. ;)

@All: So viele Warner und Mahner hier. Uwe hat bald ein abbezahltes Haus, er versucht der Inflation zu entkommen und etwas aus seinem Cash zu machen. Es gilt ihn auf seinem Weg zu bestärken und nicht mit euren Ängsten zu verunsichern.

@Uwe, du bist auf dem richtigen Weg. Passives kontinuierliches investieren durch alle Hochs und Tiefs bringt den Erfolg!

Was man als Anleger in Tesla vielleicht für die nähere Zukunft bedenken könnte/sollte: Tesla ist noch nicht im S&P 500 enthalten, wird es aber wohl demnächst sein. Das bedeutet, dass die Fonds und ETFs, die den S&P 500 abbilden, Tesla werden kaufen müssen. Was das für die Kursentwicklung bedeuten wird, darüber darf jeder selber spekulieren ?

@Rüdiger

Das sollte man sich auch als ETF Anleger überlegen was eine Zeitbombe wie Tesla wohl im ETF verursachen wird, wenn sie mal wie jede Rakete in einem Feuerwerk nach dem Verglühen rasch zu Boden stürzen wird.

@Nico, hast du dir schon mal die Mühe gemacht. Den Anteil von Tesla in z.B. MSCI World anzuschauen? Ich würde sagen einen ETF wird diese Zeitbombe weder nach oben noch nach unten wirklich nennenswert beeinflussen. Das ist eher ein Thema für Stockpicker.

Die Zeit-Bombe Tesla ist – nüchtern betrachtet – wohl eher eine Zeit-Knallerbse in S&P 500 oder MSCI World ;-)

Wieder mal was Wissenswertes für Welt-Index Monotheisten.

https://finanzmarktwelt.de/msci-world-us-tech-aktien-eine-gefahr-fuer-aktiensparer-weltweit-156111/

Also ein erfolgreicher Trader auf CNBC macht es auch so:

Ist sein Ziel erreicht verkauft er die Hälfte, die andere bleibt.

Ganz diszipliniert.

@Uwe: ich denke auch du solltest erst überlegen wie du den Weg gehen willst.

Ich persönlich finde diese Entnahmepläne quatsch, denn was ist wenn man 20 Jahre älter wird?

Ist aber Ansichtssache. Gut wäre, stetig zu investieren. Wie oben geschrieben, würden Dividenden bestimmt Sicherheit geben.

@ Pareto, Compounding (Zinseszins), 4 h Work Week, Effizienz

Ich finde den Ansatz sehr gut beschrieben. Vielleicht kann man bei (mit kleinen Schritten) etablierten Prozessen versuchen in den optimalen Bereich zu kommen:

http://earlyretirementextreme.com/better-goal-setting-with-s-curves.html

Hallo zusammen,

die Zeit rennt. Ich habe sehr viel zu tun und daher gerade wenig Zeit hier zu lesen. Uwes Leserbrief gefällt mir. Denn es ist nie zu spät anzufangen.

Was mir nicht gefällt sind die Mahner. Hier wird nur Uwes Aktiendepot betrachtet. Phil gibt den Tipp Aktien 100% minus Lebensalter. Was aber hier kaum jemand berücksichtigt. Uwe hat ein fast abbezahltes Haus. Das ist Geld, auch wenn er im Moment fast Mietfrei darin wohnt. Er kann es im Alter verkaufen, wenn er in betreutes Wohnen umziehen will oder muss. Es ist die Geldreserve für ihn, wenn er sehr viel älter wird, als vermutet.

Uwe schreibt uns nicht wie viel Bargeld er auf dem Konto hat und ob er Geld oder andere Werte wesentliche Werte außer der oder den Harleys besitzt.

Er wird vermutlich von allem etwas haben und daher sind die Aktien im Verhältnis zum restlichen Vermögen im Moment ein völlig untergeordneter Wert. Und sie werden auch in 10 Jahren ein untergeordnetes Vermögen im Verhältnis zu seinem Haus darstellen, wenn man bedenkt, dass er bis dahin nur 120 k € eigenes Geld investiert hat.

Man muss bei der Aktienbetrachtung immer das Gesamtvermögen berücksichtigen. Uwe sollte sich eine Excel Tabelle basteln und dort ein Mal pro Jahr, zum Beispiel an Sylvester sein Gesamtvermögen eintragen. Dann sieht er wie sich das verändert. Ich gehe davon aus, das Uwe in 10 Jahre vermutlich genau die 30 % Aktienvermögen erreicht haben wird, die man im Rentenalter als Richtwert besitzen sollte und wenn es 40% sind, oder 50% ist dies auch kein wesentlicher Nachteil. Denn es gibt viele Stimmen, die diese Formel als überholt ansehen, da wir immer älter werden. Uwe wird vermutlich noch über 30 Jahre in Aktien investiert sein, ihm jetzt davon abzuraten weil man nur mit 10 Jahren bis zu seinem Rentenbeginn rechnet ist mir unverständlich, denn selbst dann kann er noch über 20 Jahre leben und mit guter Strategie noch Jahre aussitzen.

Take care

June

Wieder mal was Wissenswertes für Welt-Index Monotheisten.

Warum ist das etwas Wissenswertes? Das ist doch genau so gewollt. Ein Index wird schön nach Marktkapitalisierung sortiert und gewichtet.

Im Kern geht es doch nicht um Risiken für Indizes oder den MSCI World Index; sondern darum, dass behauptet wird, die genannten (wenigen) Aktien seien zu hoch bewertet. Wenn sich also jemand aufgrund der nicht neuen Erkenntnisse in diesem Artikel Sorgen machen müsste, dann die direkten Anteilseigner der genannten Unternehmen.

Wieder mal was Wissenswertes für Welt-Index Monotheisten.

https://finanzmarktwelt.de/msci-world-us-tech-aktien-eine-gefahr-fuer-aktiensparer-weltweit-156111/

es ist in diesem Artikel nichts neues zu finden was man der „ETF-Fraktion“ nicht schon seit Jahren vorwirft und was nach wie vor als haltlos betitelt werden kann. Nicht zuletzt von Gerd Kommer analytisch mehrfach ausgearbeitet.

10% Gewichtung der big-five…das wären also 2% Gewichtung pro Aktie….ich glaube von einem Risiko und einer Klumpenbildung zu sprechen ist absurd. Über den 60% US Anteil mag man streiten, ich halte ihn für irrelevant. Der ETF folgt der Marktkapitalisierung und die ist nunmal da. Über Währungsrisiken kann man streiten wobei auch hier bei global agierenden Unternehmen innerhalb des SP500 unterschiedliche Meinungen herrschen was das Risiko angeht.

Nicht zuletzt ist der MSCI World nur ein Container. Man kann, muss ihn aber nicht nehmen. Wer sich an der Übergewichtung stört kann ja einen MSCI Equal Weigh nehmen, aber, er sollte mal einen Blick in die Charts werfen und feststellen, dass es ziemlich irrelevant was ob er das tut oder nicht. Die sind fast gleich gelaufen.

Am Ende zählt für mich nur Cash. Es ist mir egal ob der Auftrieb durch viele konservative gleichgewichtete Firmen enstanden sind oder durch die big-five angetrieben wurden. Die Fluktuation innerhalb der Indizes nimmt zu, das spricht eigentlich entgegen dem hier proklamierten Szenario das zukünftig nur noch wenige das Geld halten. Ich glaube dass der Index viel schneller durchrotieren wird in den nächsten Dekaden. Ein grund mehr mich nicht auf einzelne Werte zu versteifen.

Im Übrigen kann man den Stockpickern auch nicht grade zugutehalten besonders ausgewogen zu investieren. Neben den ganzen BIAS Problemen greifen sie oftmals auch nur zu den bekannten Größen und nicht etwa unbekannten Nebenwerten wie Benjamin Graham es damals tat.

@June

Ich finde richtig was Sie schreiben. Allerdings lese ich aus Uwes Brief, dass er die selbstgenutzte Immobilie nicht antasten möchte und er ab Renteneintritt 500€ monatlich benötigt um Leben zu können, da die Netto-Rente nicht ausreicht.

Deshalb würde ich nur den liquiden Anteil seines Vermögens betrachten, da sind also 120K die er noch gar nicht besitzt sondern „erwartet zu sparen“. Ob Harleys oder was sonst noch so veräußert werden wird wissen wir nicht. Ich persönlich würde lieber auf etwas Rendite verzichten und dafür ein gesichertes Einkommen lebenslang haben. Aber da ist jeder anders und insgesamt wissen wir natürlich viel zu wenig von Uwe und seinem Vermögen um so etwas einigermaßen beurteilen zu können. Auch wissen wir nicht, ob er arbeitstechnisch noch 10J durchhält und 120k überhaupt realistisch sind.

Wir könnten ihm auch empfehlen sofort seine Immo zu 80% zu beleihen und sofort alles in Tesla zu investieren. An der Börse geht es ja langfristig nur hoch und er hat sich ja noch 30 Jahre vorgenommen. Also all-in!

@Tesla im S&P500, Msci Welt oder Techaktienanteil

Das ist doch gerade das geniale am stetigen investieren in Welt-ETF Portfolien. Alle diese Details haben null Relevanz & interessieren ünerhaupt nicht. Und am Ende habe ich doch die Marktrendite und damit ein besseres Ergebnis als ca. >95% der anderen Privatinvestoren.

@June

„Man muss bei der Aktienbetrachtung immer das Gesamtvermögen berücksichtigen. Uwe sollte sich eine Excel Tabelle basteln und dort ein Mal pro Jahr, zum Beispiel an Sylvester sein Gesamtvermögen eintragen. Dann sieht er wie sich das verändert.“

Sehe ich auch so. Ich mache das auch. 1 mal im Jahr Nettovermögen berechnen. Aktien kaufe ich regelmäßig per Sparplan. Aktueller Wert sind 60 k. Aber durch die Tilgung der Immobilie ist ein großteil unserer Kohle auch in der eigengenutzen Immobilie. Gleichzeitig haben wir eine Wohnung vermietet die sich selbst abbezahlt.

Das Nettovermögen steigt also auch hier. Etwas Cash auch.

Somit sind Aktien aus meiner Sicht als Teil eines ganzen Vermögens zu betrachten. Außerdem sollten Dividenden ein wichtiger Bestandteil des Depots sein. Dadurch erhält man einen zusätzlichen Einkommenstrom.

Außerdem muss man die Aktien ja nicht verkaufen, wenn man in Rente geht. Stetig investieren. Breit aufstellen und mit offenen Augen durch die Gegend laufen (Chancen suchen).

Gruß

A.

@A.

Richtig sehe ich auch so.

Bei 120’000 sind 4% Divide den auch schon 4’800 oder 400 im Monat. Da müssen nicht zwingend Anteile verkauft werden.

„Hi, schaut euch Tesla an, heute wieder 20 %. Ich glaube es nicht, jeden Tag, wenn ich in mein Depot schaue, stehen es um 10.000 und mehr EUR höher und das seit Tagen.

Ich weiß, es gibt schlimmeres, aber wie geht man damit um?“

Alkohol?

“Hi, schaut euch Tesla an, heute wieder 20 %. Ich glaube es nicht, jeden Tag, wenn ich in mein Depot schaue, stehen es um 10.000 und mehr EUR höher und das seit Tagen.

Ich weiß, es gibt schlimmeres, aber wie geht man damit um?”

Die Hälfte der Teslaaktien verkaufen und den Erlös an indigene Völker in Südamerika spenden die zwangsumgesiedelt werden weil vor Ort für die Elektroautos Lithium abgebaut werden muss?

Für mich ist Tesla weiterhin eine Blase, die irgendwan aufploppen wird. Eine Sache hat Elon sehr gut verstanden und das ist seine Person und sein Unternehmen zu einem Kult werden zu lassen. Und wie das einem Kult so ist, werden seine Jünger im auf Tod und Verderb folgen. Zweitens werden die Jünger alles dafür tun mit einer Mistgabel in den Krieg zu ziehen, wenn jemand dagegen wettert.

Und wie es manchmal so ist… wenn der Frisör anfängt über die Börse und Tesla zu reden… dann ist es Zeit auszusteigen.

Heute gehts schon mal 10% runter mit Tesla. Hat die Blase ihre erstes Loch?

@ Tesla

Für mich wäre es besser gewesen wenn Tesla bis Ende der Woche die 1.000$-2.000$ erreicht hätte. Oder gerne noch mehr…

Mal sehen wie viel es bringt. Aber wie sagt ein Weiser Song von Cypress Hill:

When tha ship goes down ya better be ready

Ich bin ready, aber habe leider keine Glaskugel. Sonst hätte ich gestern auch teurere und mehr Absicherungen gekauft.

Tesla

Ich bin gespannt, wie es weiter geht und habe nichts verkauft bisher. Interessante Kommentare, auch ein paar abwegige.

Von eMobilität bin ich überzeugt. Das ist ein Megatrend. Der Verbrenner und die fossilen Energien werden noch gebraucht, sind aber m.E. Auslaufmodelle, die dahinsiechen werden wie die Zigarrenhersteller und die Fleischproduzenten. Nicht schnell, aber stetig.

Das heute halte ich für eine normale Gegenreaktion. Natürlich steigen viele aus, wenn sie binnen Tagen eine Kursverdoppelung und mehr erzielt haben. Ich sehe Tesla eher wie eine Amazon. Immer zu teuer, aber immer ein Investment wert.

Finde es toll, wie hier wieder über Aktien, Investments und Renditen diskutiert wird, statt über grüne Bohnen und auf 20 m2 wohnen.

Der homo ludens, die börsenspieler haben ihre Freude gerade. K+S ging auch mal wie eine Space-X Rakete ab :-)

-M

@Tesla … was schnell hoch steigt– fällt irgendwann schnell wieder °°!!

Das Problem für Tesla wird die Konkurrenz sein, speziell die deutsche, daran wird das Unternehmen langfristig scheitern. Wenn die deutschen Autobauer mit ihrem Erfindungsreichtum und ihrer Ingenieurskunst einmal loslegen, dann überfahren sie alles und jeden. Auch wenn viele glauben, der Tesla sei eine Art Iphone, es ist ein Auto und Autos bauen können die Deutschen immer noch am besten.

@Felix

Es gibt die, die ewig an der Seitenlinie bleiben und die, die niemals ihre Gewinne realisieren. Ersteres bedeutet entgangene Gewinne, zweiteres Verluste.

Beides ist nicht leicht zu ertragen und sollte man vermeiden.

Was man als Anleger in Tesla vielleicht für die nähere Zukunft bedenken könnte/sollte: Tesla ist noch nicht im S&P 500 enthalten, wird es aber wohl demnächst sein. Das bedeutet, dass die Fonds und ETFs, die den S&P 500 abbilden, Tesla werden kaufen müssen. Was das für die Kursentwicklung bedeuten wird, darüber darf jeder selber spekulieren ?

Aktien fallen gerne, wenn sie in wichtige Indizes aufgenommen werden. Die von dir erwartete positive Kursentwicklung hat die Aktie dann schon vor Aufnahme in den Index vollzogen. An der Börse wird die Zukunft gehandelt.

Das Problem für Tesla wird die Konkurrenz sein, speziell die deutsche, daran wird das Unternehmen langfristig scheitern. Wenn die deutschen Autobauer mit ihrem Erfindungsreichtum und ihrer Ingenieurskunst einmal loslegen, dann überfahren sie alles und jeden. Auch wenn viele glauben, der Tesla sei eine Art Iphone, es ist ein Auto und Autos bauen können die Deutschen immer noch am besten.

Glaube ich nicht. Die deutschen Autobauer waren in den letzten 50 Jahren erfolgreich. Aber sie sind fett, träge und Innovationsfeindlich geworden.

Tesla sorgt hier zumindest für gute Laune. Insbesondere, wenn jede Kurskorrektur wie ein persönlicher Triumph abgefeiert wird ;-)

Als ob die Deutschen Autobauer nicht schon längst Elektro Autos bauen könnten. Sie Wollens nicht Könnens aber. Über die Gründe könnte man sich streiten. Im Moment haben sie die schlechteren Elektroautos auf den Markt gebracht.

Ich sehe das Problem von Tesla beim Geldverdienen. Will Tesla ein Premiumhersteller sein oder macht er Billigware?

Habe kürzlich gelesen das meistverkaufte Akkufahrzeug sei kein Tesla sondern der Renault Zoe liegt wohl am besseren Preis-Leistungsverhältnis des Franzosen.

Akkufahrzeuge haben mit mangelnder Reichweite gerade im Winter und zu langen Tankzeiten auf lange Frist wohl keine Chance zu bestehen.

@Nico Meier

Akkufahrzeuge haben mit mangelnder Reichweite gerade im Winter und zu langen Tankzeiten auf lange Frist wohl keine Chance zu bestehen.

Richtig, richtig! Plötzlich sollen von jetzt auf gleich alle elektrisch fahren, obwohl die Technik noch Lichtjahre von einer Alltagstauglichkeit entfernt ist.

Derzeit kaufen sich ein paar Technikfans E-Autos (Clown-Autos sozusagen), sonst niemand.

Bei der Brennstoffzellentechnik (Wasserstoff) ist schauts noch schlechter aus.

Wie soll das gehen? Es braucht wohl einen J.F.Kennedy, der sagt, wir fliegen auf den Mond und dann fliegen wir auch. Wenn wir Amerikaner wären. Wir sind aber Europäer. Mit unseren viel zu vielen „Wenn’s und „Aber‘s“ fliegen wir nirgendwo hin.

Habe kürzlich gelesen das meistverkaufte Akkufahrzeug sei kein Tesla sondern der Renault Zoe liegt wohl am besseren Preis-Leistungsverhältnis des Franzosen.

Mag sein, wenn man es nur auf ein Modell bezieht. Schau dir einfach mal die aktuellen Verkaufszahlen an.

Akkufahrzeuge haben mit mangelnder Reichweite gerade im Winter und zu langen Tankzeiten auf lange Frist wohl keine Chance zu bestehen.

Ziemliche Propaganda. Die meisten Autos fahren nur 40km pro Tag. Und für Langstrecke leiht man sich eben das passende Auto. Es macht also wenig Sinn, jedes Auto mit einer riesigen Reichweite auszustatten. Ja, für manche Situationen ist heutzutage ein E-Auto nix. Aber 400km Reichweite ist bei E-Autos heute Stand der Technik. In wenigen Jahren wird es auch mit 800km gehen. Aber wohl nicht von BMW oder Mercedes.

Wir Deutschen reden unsere Schlüsselindustrien zum Teil unnötig schlecht. Gestützt von manchen politischen Parteien, anstatt sie zu stützen/schützen/bewahren. Tesla kocht auch nur mit Wasser. Ob der Elektromotor, der alles andere als eine neue Erfindung darstellt, die Zukunft ist, muss sich erst noch herausstellen. Bloß meine bescheidene Meinung.