Die Börsen eilen von Rekord zu Rekord. Du kannst dich einfach zurücklehnen. Die US-Börsen steigen im Schnitt grob um zehn bis 15 Prozent im Jahr, abgesehen von den schlechten Zeiten, die selten vorkommen. Wer so viel Rendite einstreichen kann, der sollte das nutzen. Warum die meisten Deutschen Angst vor dem Aktienmarkt haben, macht rational betrachtet keinen Sinn.

Selbst wenn die Börse ein Allzeithoch erreicht hat, stürzt sie deshalb nicht ab. Wer Geduld hat, kann hier nur gewinnen. Warum selbst die Bundesregierung der Börse so skeptisch gegenüber ist und das Aktiensparen steuerlich benachteiligt, das verstehe ich nicht. Es macht keinen Sinn. Aktien sind der beste Weg, um für das Alter vorzusorgen. Es gibt eben eine hohe Rendite.

Du weißt nicht, wie die Börse morgen abschneiden wird. Oder in einem Monat oder in einem Jahr. Das sollte dir aber keine Sorgen bereiten, wenn du 10, 20, 30 Jahre Zeit hast. Es spielt keine Rolle, an welchem Tag du investierst. Hauptsache ist, dass du an der Börse bist. Natürlich kannst du einen bestimmten Zeitraum auswählen, in dem dies nicht zutrifft. Aber alles in allem ist die Börse auf lange Sicht eine Renditemaschine, die ihresgleichen sucht.

Danke für diesen Artikel!

Ehrlich gesagt, habe ich manchmal ein leicht mulmiges Gefühl, denn ich investiere seit einem guten Jahr „so richtig“ mit einer für meinen Mann und mich schon hohen Sparrate von 35 Prozent und lese hier und auch in Blogs oder auf Facebook ja auch oft Kommentare, die in Richtung „Cash sichern/Kasse fühlen und dann in der Krise kaufen“ gehen.

Da ich unser gemeinsames Depot jedoch für mindestens 30 Jahre anlegen möchte und es danach auch nicht aufgebraucht werden soll, sondern wir uns hoffentlich über Ausschüttungen eine dritte Säule passives Einkommen generieren werden, bespare ich viele Aktien und 50 Prozent ETFs stur über Sparpläne, auch wenn ich vielleicht noch ein paar Gebühren sparen könnte, wenn ich das alles sammeln und selbst z.B. einmal im Quartal kaufen würde. Das würde dann vielleicht doch wieder eher zu Stock Picking verleiten, wobei wir uns ab und an auch mal eine besonders interessante Aktie vom Überstundenbonus gönnen ;).

Nachdem ich einiges an Literatur gelesen habe, weiß ich rational gesehen, dass ich den Markt nicht schlagen werde, also investiere ich lieber jeden Monat stetig und wenn es mal abwärts geht, bekommen wir halt mehr Anteile fürs Geld. Trotzdem sind die Crashpropheten meiner Wahrnehmung nach (die ja auch falsch sein kann) gerade besonders laut. Deswegen ist dein Blog ein bisschen das finanzielle morgendliche Mantra.

Mir fehlt leider ebenso die Glaskugel, weswegen ich investiert bleibe. Aus meiner Sicht ist es am wichtigsten, dass man während einer Krise genug Einnahmen hat. Ein Jobverlust zwingt manche dazu, das Depot zu schlechten Kursen zu liquidieren.

Meinen Notgroschen habe ich dieses Jahr verringert. Selbst mit Arbeitslosengeld käme ich gut über die Runden.

@ Finanzfee

Umso lauter die Propheten sind die den Crash voraus sagen, umso unwahrscheinlicher ist er. Umgedreht wenn wie 1999/2000 auf der Titelseite des Sterns steht ihr Enkel wird sie fragen Opa alle sind reich als Tittel stand dann noch Telekom und EM TV dabei ( wer die nicht mehr kennt googeln lohnt sich). Wenn sowas wieder auf den Titelseiten steht, dann ist’s klar, es kommt aber wie bei Lehmann auch mal ohne solche Anzeichen.

Danke an: QE & Buybacks ;-)

@Ex-Studentin, das stimmt, ein bisschen Sicherheitspuffer ist wichtig. Wir haben uns so eingerichtet, dass wir jederzeit von einem Gehalt leben können, das andere wandert in die Sparrate – würde ein Gehalt wegfallen, können wir halt nicht mehr so viel sparen, müssten aber nicht verkaufen. Allerdings habe ich meinen Notgroschen meistens doch etwas zu klein gehalten und muss mich disziplinieren, statt einer weiteren Sparraten-Erhöhung erst einmal dort zu sparen. Eigentlich wollte ich gerne so 5-6 Monatsgehälter auf der sicheren Seite haben, aktuell sind es aber eher 2-3.

@steve, habe ich gerade tatsächlich gegoogelt, ich kannte EM TV nicht, habe als Kind aber gerne Alfred J. Kwak gesehen. So fröhlich ist das Unternehmen nach diesem Verlauf wohl nicht mehr gewesen ;).

Es ist ganz einfach. Der statistische Erwartungswert des Gesamtmarktes ist auf lange Sicht ca. 8% p.a. Aber ich kann davon nur dann profitieren, wenn ich Aktien besitze. Wenn man also Aktien besitzt, ist es wahrscheinlicher, dass sie morgen mehr wert sind als dass sie weniger wert sind, weil es in der gesamten Geschichte der Aktienmärkte mehr hoch als runter ging.

Das ist wie mit einer manipulierten Münze. Ich habe in einer langen Versuchsreihe festgestellt, dass wenn ich diese Münze 100mal werfe, das Ergebnis 54mal Kopf (=Aktienmarkt) und 46mal Zahl (=Bargeld) ist. Ich weiss nie, was das Ergebnis bei einem einzelnen Wurf ist. Es reicht aber schon, wenn ich andauernd nur auf Kopf setze, um langfristig der Gewinner zu sein.

@ chn

Stimme mit dir überein. Nur vergessen viele die psychologische Komponente. Sehr wahrscheinlich bleibt nicht jeder Anleger cool, wenn der Markt bsp. 7 Jahre (2000-2008) unter Höchstständen notiert. Sehr wahrscheinlich haben die meisten ETF-Neuanleger auch erst in den letzten 2-3 Jahren viel Kapital investiert. Weiss nicht, ob es dann eine grosse Hilfe ist, wenn man in einer solchen Situation an die 8% p.a.-Theorie denkt. Ein Tagesgeld-Puffer ist sicherlich gut.

Einige Vorteile von einem Einzelaktien-Portfolio in einer Baisse wären:

1. Ich habe in der Vergangenheit keine „überbewerteten Unternehmen“/“Highflyer“ gekauft und besitze nur solide Titel (Streuung über mind. 10 Titel vorausgesetzt)

2. Ich erhalte eine ordentliche Dividendenrendite (mind. 2.5-3%)

3. Ich weiss weshalb einzelne Aktien in meinem Depot stark gefallen sind, da ich die Geschäftsberichte etc. lesen kann.

Stets einen gewissen Cashbestand zu haben ist kein Fehler. So kann man bei Rücksetzern aufstocken. Ich fühle mich in turbulenteren Börsenzeiten mit einem gewissen Geldbestand wohler. Wie hoch das auch immer gewählt wird. Wenn sich Chancen ergeben, kann dies die Rendite durchaus pushen.

Hallo Zusammen,

langfristig kennt die Börse nur eine Richtung, die Kurse werden steigen. Aber eben nicht linear, wie es für und leichter zu begreifen wäre, sondern in einem chaotischen auf und ab der Kurse.

Wir Menschen haben damit die große Herausvorderung zu bestehen, uns von diesem chaotischen auf und ab nicht irritieren zu lassen.

Der wichtigste Punkt, bevor man an der Börse überhaupt Geld investiert, man muss seine Hausaufgaben machen. Hausaufgaben heist in diesem Fall mindestens 6 Monatsausgeben auf dem Tagesgeldkonto deponieren. Am besten bei einer anderen Bank. So dass dieses Geld wirklich für den Worst Case geparkt wird. Es ist nicht für das neue Auto oder die defekte Waschmaschine und auch nicht für den Urlaub, diese Ausgaben muss man zusätzlich ansparen.

Und jetzt und erst jetzt darf man in ETF’s und Aktien investieren. Denn innerhalb von 6 Monaten kann man viel bewirken, sollte es wirklich zu einem privaten Problem kommen und gleichzeitig an der Börse die Welt untergehen.

Hat man wie Tim und andere hier bereits hohe Dividenden- oder Mieteinnahmen zusätzlich zum Job, kann der Notgroschen auch kleiner ausfallen.

@Finanzfee,

2-3 Gehälter, können ja dann schon fast diese 6 Monatsausgaben sein. Ich finde es ist sinnvoller sich an seinen Ausgaben zu orientieren, wenn man bereits eine hohe Sparrate wie du hast. 35 % sind toll.

@Jenny,

verfolgt ihr den Wunsch eine Wohnung zu kaufen jetzt erstmal nicht weiter?

Take care,

June

@Cashbestand:

Ist natürlich wichtig, weil der Aktienmarkt kurz- bis mittelfristig stark schwanken kann. Bei uns ist es ca. 1 Jahresausgabe, die dann als Puffer dient. Der Rest wandert aber ins Depot.

@June, stimmt, gucke ich auf die Ausgaben, können wir schon ganz knapp fünf bis sechs Monate überbrücken. Mein Mann wechselt demnächst die Stelle, da er einen Gehaltssprung von ca. 25 Prozent machen kann. Die Differenz werden wir trotzdem erst einmal in den Cashbestand packen und danach erst die Sparraten weiter anpassen.

Mit erst einem guten Jahr Erfahrung ist es vielleicht auch besser, neben dem Depot noch etwas Sicherheitspolster zu haben, wenn die Börse doch irgendwann längere Einbrüche aufweist. Es sagt sich immer so einfach, dass man nicht in Panik verfallen soll, aber so ein Sicherheitspolster beruhigt dann wahrscheinlich doch.

Als Sicherheitspolster reicht mir aber für den Anfang auch der Anspruch auf 12 Monate ALG-1. Ich gehe trotzdem nicht All-in, sondern erst mal nur zu 50%. So kann ich sofort investieren und parallel Cash aufbauen. Ich hab dann erst Ende diesen Jahres das Polster für 6-8 Monatsausgaben zusammen.Und Ende 2020 für 15 Monate, wenns so weiter geht. Das eröffnet Spielräume, z.B. für eine Neuorientierung.

„Die Börsenparty geht weiter“

Die Blauäugigkeit und Gleichförmigkeit hunderter Finanzblogsist bemerkenswert. Aktiensparen ist die Lösung für alles, von der Altersvorsorge bis zur derzeit ganz groß in Mode stehenden finanziellen Freiheit, gerne auch schon mit dreißig.

Die Hausse läuft schon seit über zehn Jahren und trotzdem trommeln die Finanzblogs immer lauter, endlich einzusteigen indie Wunderwelt des sich selbst vermehrenden Geldes.

Die Börsengeschichte interessiert keinen mehr, beispielsweise daß Menschen ihr verlorenes Geld über zwanzig Jahre und länger nicht mehr zurückgewinnen konnten(Beispiel Nikkei).

Es ist nicht ganz falsch, daß ein Neugeborenes an der Börse nichts falsch machen kann, die meisten sind aber halt doch älter und da hält die Historie schon gewaltige Tragödien bereit.

Aber was solls, das neue Credo ist, zu jeder Zeit ohne jede Ahnung in den Markt einzusteigen und dann Augen zu und ja nicht wirtschaftliche Daten oder politische Ereignisse beachten, man könnte ja schwach werden und verkaufen. Stark bleibenbis zum Untergang, siegen oder fallen, das ist die neue(odernicht so neue) Mentalität.

Wenn dann jeder Friseur und Taxifahrer seinen MSCI World hat, dann werden uns die ETF‘s so richtig um die Ohren fliegen.

Finanzielle Freiheit bedeutet dann wieder Arbeit haben.

@ Wolkenzähler

True Words! Sogar von Google Trends bestätigt.

Nun, gefährlich sind die Aktien mit hohem KUV, KBV, KGV, so wie Netflix, Coca-Cola, Microsoft, Visa. Die werden beim nächsten Crash richtig tief fallen. Dagegen mit billigen Aktien wie BMW, mit KUV 0.5, KBV 0.9, KGV 8, Dividendenrendite 5% wird man sich auch beim nächsten Crash freuen.

Wolkenzähler, der Wirtschaftszyklus ist schon sehr weit fortgeschritten. Ich glaube, das ist den meisten hier bewusst. Die Zinsen sind aber immer noch niedrig und es ist nicht absehbar, dass diese im naher Zukunft erhöht werden. Viele Firmen steigern immer noch Umsatz und Gewinne.

Was würdest du tun, alles verkaufen?

Meine Strategie sieht vor, dass ich meine Aktien soweit behalte und günstiger nachkaufe, wenn Aktienkurse fallen. Anders sähe es wohl aus bei einer massiven Blase a la Neuer Markt.

Mein Depot erklimmt auch immer neue Höhen, insofern hat Tim mit dem Begriff Börsenparty recht. So ganz geheuer ist mir das im Moment nicht. Über 20% seit Dezember. Okay, vorher war der Depotwert um ca. 11% gesunken.

@Wolkenzähler. Sehe ich genauso, Börse wird mittlerweile zum Perpetuum Mobile erklärt.

Thomas W.

Ich halte auch nichts von dieser mantraartigen Behauptung „Market-Timing funktioniert nicht, also bleibe ich stets voll investiert“. Was spricht dagegen, gerade in Zeiten von Höchsständen mal den Fuß vom Gas zu nehmen und sich etwas Liquidität aufzubauen? Zinsen gibt’s zwar keine, aber auch die Inflation hält sich derzeit in Grenzen. Wer beim nächsten Crash kein Geld hat, wird davon auch nicht wirklich profitieren können.

Ich habe etwa im Dezember die Korrektur zum Kauf von u.a. BASF, Apple und Synchrony Financial genutzt. Die stehen alle schön im Plus, teilweise von bis zu +35%.

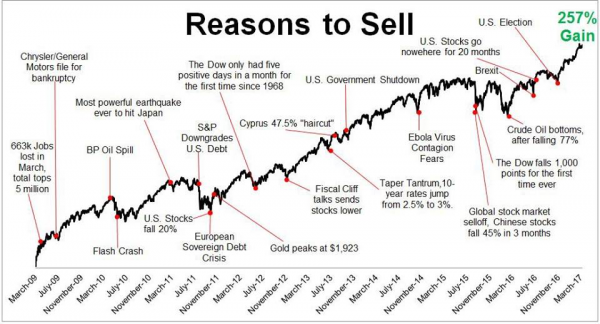

Die Überschrift von Tim ist vielleicht etwas reisserisch. Aber es kommt immer auf den Zeithorizont an. Nehmen wir den Dow Jones. Da läuft die Party nicht erst seit 2009, sondern schon seit 1896:

https://de.wikipedia.org/wiki/Dow_Jones_Industrial_Average#/media/File:DJIA_historical_graph_%28log%29.svg

Oder der S&P 500 – da läuft die Party seit 1789:

Wenn ich hier mitlese, sehe ich, dass die meisten doch recht vernünftig und realistisch mit dem Thema umgehen.

@chn, was nützen die ganzen Langfristcharts, keiner ist über 100 Jahte investiert gewesen, schon gar nicht seit 1789.

Thomas W.

@Thomas:

Das DAX-Renditedreieck des DAI sollte ja eigentlich bekannt sein:

https://www.dai.de/de/das-bieten-wir/studien-und-statistiken/renditedreieck.html

Da findest du alle möglichen Anlagezeiträume. Für den S&P 500 und andere Indizes gibt es evtl. ähnliche Aufstellungen.

Das Problem ist, dass die Notenbanken mit ihrer aktuellen Politik die Aktien und andere Assetklassen extrem teuer werden lassen – wohin soll das Geld sonst. Ein riesiges Experiment, wo die Renditedreiecke leider nicht mehr greifen.

Nun weiss man nicht, wie lange die Party noch dauert. Asset Allocation ist sicherlich wichtig.

https://www.nzz.ch/finanzen/die-weisheit-dieses-mal-ist-alles-anders-endet-oft-in-einem-tag-der-abrechnung-ld.1346148

Mr. Pino

Gratulation zu Synchrony… ich habe zu lange gezögert. Wollte die eigentlich auch, da die einfach zu günstig waren im Vergleich zu dem was die verdienen.

-M

@Gainde:

Man hätte in der Vergangenheit schon sehr oft daran zweifeln können, dass Aktien noch etwas bringen – da gab es noch ganz andere Brocken als eine Nullzinsphase. Woran misst du die extreme Überbewertung der Aktien? Gemessen am KGV ist doch eher noch eine Unterbewertung zu erkennen:

https://www.boerse.de/dax-kgv/

@ chn

Würde eher den MSCI ACWI als Referenz nehmen oder den S&P500 als Leitindex.

Aktienrückkäufe sind eher ein Zeichen von Market Tops.

@Gemessen am KGV eher noch eine Unterbewertung

Wenn ein eigentlicher Langweiler wie der Nivea- und Tesa-Hersteller ein KGV >28 aufweist, dann würde ich nicht von allgemeiner Unterbewertung sprechen.

Partys soll man ja bekanntlich verlassen wenns am schönsten ist. Die Frage ist: wird es noch schöner und welche Party kann evtl. alternativ besucht werden?

@Wolkenzähler

Nichts Neues. Dass die Welt zusammenbricht, Deutschland wirtschaftlich abgehängt wird, und das Schuldgeldsystem vor dem Aus steht, wird auch schon seit Jahrzehnten vorhergesagt.

Für mich ist klar:

Natürlich kann und wird es früher oder später passieren, dass die Welt-Indizes um bis zu 50% nachgeben, nichts anderes lehrt uns die Vergangenheit. Mich störts weiterhin nicht.

Und zur „finanziellen Freiheit“:

Wer nicht mehr finanziell frei ist, wenn sein Portfolio um 50% an Wert verliert, war nie finanziell frei.

Die Party geht bis zum „senkrechten Finalchart“. Wie damals am sog. Neuen Markt. Aber das ist alles Glaskugelgefasel. Es wird jedenfalls nicht geklingelt

Thomas W.

@42sucht21:

Wenn ein eigentlicher Langweiler wie der Nivea- und Tesa-Hersteller ein KGV >28 aufweist, dann würde ich nicht von allgemeiner Unterbewertung sprechen.

Diesen Satz verstehe ich nicht.

In einem unterbewerteten Markt („allgemeine Unterbewertung“) kann es selbstverständlich einzelne überbewertete Aktien geben.

@chn

Ja, da stimme ich natürlich zu. Trotzdem finde ich die Werte im Dax bezogen auf den Gewinn und die Zyklusphase nicht unbedingt unterbewertet. Das Gesamt-KGV des Dax wird ja vor allem durch bestimmte Branchen niedrig gehalten.

https://www.finanzen.net/aktien/KGV

Es ist noch nicht lange her, da wurden die Heute teuren Unternehmen mit einem KGV von lediglich 8 gehandelt und keiner wollte das Langweilerzeug im Depot haben. In dieser Dekade ist es anders.

Ob der Markt nun aktuell super günstig oder doch recht teuer ist, dass kann ich nicht beurteilen. Fundamentaldaten der Unternehmen spielen ja auch nicht die alleinige Rolle. Ich kann es nicht beurteilen und ich lasse meinen ETF-Sparplan einfach laufen und gut ist.

Ich habe insgesamt nicht den Eindruck, dass die aktuelle Situation mit dem Neuen Markt damals vergleichbar ist. Manche Unternehmen, die heute hoch bewertet sind, haben auch ein großes Potenzial, während damals Luftnummern hoch bewertet wurden.

Man muss sich jedes Unternehmen einzeln anschauen, das stimmt.

Bei Beiersdorf sind nur 39% der Aktien im Streubesitz.

@Wolkenzäher, alles nix neues!

was sind die Alternativen ?

was schlägst du vor ?

Wären die Märkte günstig hätte Buffett keine 100mrd aufm Tagesgeld liegen.

Er schreibt nicht umsonst, dass die Bewertungen richtig teurer sind in seinen Geschäftsbericht.

Langweiler mit KGV 20-30 ist keine Seltenheit in den USA.

Deutschland mit der Autoindustrie die optisch günstige KGVs haben und anderen Branchen mit niedrigeren KGV sieht optisch nicht sooo teuer aus, günstig finde ich ist aber was anderes.

Ich sehe da schon gut Risiken, dass künftige Renditen geringer sein werden auf die nächsten 10 Jahre. -> 5-6% wären mir zu niedrig, wenn man mal das shiller KGV nimmt

-M

Hallo,

wenn man regelmäßig investiert, dann ist es egal ob die Aktien jetzt im Moment über- oder unterbewertet sind.

Das Beispiel mit dem Nikkei geht davon aus, dass man am Höchststand gekauft und danach nie wieder gekauft hat.

Das ist aber hier im Blog nicht die Message gewesen, sondern regelmäßig, am besten automatisiert zu investieren. Buy, check and hold sozusagen.

Wenn Visa, Microsoft oder was auch immer fallen, dann kauf ich die nach. Punkt. Visa habe ich bspw. genau in der Delle im Dezember/Januar erwischt. Aktuell habe ich Sparpläne am laufen für Verizon und National Grid. BASF wurde heute zum letzen mal (vorerst) ausgeführt. Das Geld fliesst zunächst weiter in VZ.

Wir sind überbewertet? Wunderbar, dann kauf ich weiter nach, wenn es bergab geht. Kurse steigen? Wunderbar, dann mach ich Buchgewinn. Du findest das im Moment teuer und die Message von Tim gefällt nicht? Dann kauf eben nichts und lese den Blog nicht mehr.

Kritik ist ja okay, jedoch findet das immer wieder hier statt: Immer und immer wieder werden diese Diskussionen hier geführt und immer wieder die selben Beispiele (DAX Renditedreieck, Nikkei) genannt und wieso es gerade schlecht oder gut ist zu kaufen oder nicht. Wir wissen es nicht. Es kann weiter hoch, weiter runter oder seitwärts gehen.

Aus diesem Grund kaufe ich zurzeit verstärkt Dividendenaktien, ja im Crash könnten Dividenden ausgesetzt werden, ja ja ja, aber das ist das Risiko was man als Investor trägt, kommt endlich klar damit oder lasst das investieren und sammelt das Papiergeld aufm Konto oder gebt es mit beiden Händen aus.

Gruß

A.

Die Hausse läuft schon seit über zehn Jahren und trotzdem trommeln die Finanzblogs immer lauter, endlich einzusteigen indie Wunderwelt des sich selbst vermehrenden Geldes.

Alternativen? Bargeld ? Sichere Geldentwertung mit 1-2 offizieller und vermutlich 3-4% inoffizieller Inflation. AAA Staatanleihen? Notieren selbst als 10 Jährige inzwischen fast negativ, ebenfalls beständige Wertvernichtung. Gold….ja, möglich als Zwischenpuffer auch über Währungskrisen hinweg, betrachtet man den Chart der letzten Jahre konnte man damit aber auch keinen Blumentopf gewinnen.

Immobilien? Ebenso wie alle anderen Asset-Klassen durch Flutung des billigen Geldes nach oben getrieben, außerdem bindet man sich ein Land und hierzulande eines, dass sich gefährlich in Richtung Sozialismus entwickelt. Also zurück zu den Aktien, etwas besseres gibt es derzeit nicht.

Die Börsengeschichte interessiert keinen mehr, beispielsweise daß Menschen ihr verlorenes Geld über zwanzig Jahre und länger nicht mehr zurückgewinnen konnten(Beispiel Nikkei).

Naja, da du die Börsengeschichte ansprichst sollte man diese dann auch mal tatsächlich benennen. Das KGV betrug 1989 beim Nikkei über 50. Sehe ich derzeit nicht. Ich sehe auch keine euphorische Stimmung. Und vor allem ist es das zwanghafte suchen nach der einen Ausnahme, denn der Nikkei ist vielleicht landesweit diversifiziert, das kann ich nicht beurteilen, es ist dennoch global gesehen ein kleiner, in sich abgeschotteter Markt gewesen. Es ist der Aufstieg und Fall einer Industrienation aus börsentechnischer Sicht, aber sind in all den 30 Jahren der Schwäche die Märkte hierzulande eingebrochen? Gab es gewaltige Wirtschaftskrisen? Sehe ich nicht. Ich sehe keine so lange Tiefphase auf globaler Ebene dass es für einen jungen Anleger jemals Sinn gemacht hätte aus dem Markt auszusteigen um seine Werte zu sichern.

Mag sein dass der Dax, der SP500 oder der STOXX600 mal irgendwann unter die Räder kommen, wird sicherlich passieren. Und vielleicht sind es auch mal 5 oder 10 Jahre, aber genau aus dem Grund habe ich auch Schwelländer. Es ist einfach bei den technologischen Fortschritten sehr abwegig dass die ganze Welt für lange Zeit in eine Wirtschaftskrise stürzt. Und wenn doch, dann ist es egal ob man Barvermögen oder Aktien im Depot hat(te), denn ann kommt der Staat und nimmt sich was er braucht um zu überleben.

Also ich sehe genug Firmen, die noch fair bewertet sind. Man muss ja nicht unbedingt aktuell P&G oder MCD kaufen (das hätte man vor einem Jahr machen sollen). Aber Firmen wie Alphabet, Walgreens, CVS, Verizon, Pfizer, BASF, Frensenius, Henkel, Apple, Leggett & Platt, Abbivie, etc kann man alle kaufen aktuell.

Skywalker

Bei Walgreens geh ich mit. Die hätte ich auf dem Niveau eigentlich gerne. Was mir bei denen noch bissl bauchgrummeln macht, dass die sooo viele Filialen haben aber ich glaube das der Trend eher ins Internet geht… da sind die Umsätze aber sehr gering bei Walgreens.

-M

In der FAZ ist ein interessanter Artikel zum Thema Aktienkurse. Demnach ist nicht das Wirtschaftswachstum Treiber der Kurssteigerungen. Sondern eine Umverteilung zu Lasten der Arbeitnehmer….

So ganz unglaubwürdig ist mir das nicht. Irgendwann wird definitiv ein größerer Einschnitt kommen. Und Teile der Kursgewinne sind mit kranker Zinspolitik erkauft.

https://www.faz.net/aktuell/finanzen/finanzmarkt/wall-street-was-die-us-amerikanische-boerse-wirklich-antreibt-16163568.html?utm_source=pocket-newtab

@-M,

was bei Walgreens im Intrnet noch nicht läuft, das kann noch kommen.

@Cashbestand,

wir haben als Notgroschen auch die Ausgaben für Jahr auf dem Tagesgeldkonto liegen. Das beruhigt sehr.

Dieses Geld ist dort aber auch nicht über Nacht angewachsen. Es hat eine ziemlich lange Zeit gedauert, bis ich es zusammen gespart hatte. Dazu hatte ich mir Meilensteine gesetzt. Zuerst 6 Monate, dann 9 und schließlich 12 Monate Cashrücklagen. Mr. Juni ist selbstständige, daher benötigen wir eineen größeren Puffer. Arbeitslosengeld oder Krankengeld wie ein Arbeitnehmer bekommt er nämlich nicht. Ab dem Zeitpunkt als wir den 6 Monatsmeilenstein geknackt hatten habe ich die Sparquote halbiert. Die Hälfte in Notgroschentöpfchen und die andere Hälfte in die private Rentenkasse.

Take care,

June

Viele der aktuellen Generation sehen das halt etwas verzerrt, da es in den letzten 20 Jahren 2 grosse Crashs gab. Aber es gab oft auch Zeiten, wo es über 20 Jahre stieg ohne Crash, maximal kurze Korrekturen. Wer sagt dass es nicht nochmals 10 Jahre weitersteigt?

Es war und ist eine ausserordentliche Seltenheit, dass man innert 20 Jahren gleich 2x extrem günstig einkaufen konnte, das kommt vielleicht erst in 10,20 oder 30 Jahren wieder vor.

Niemand weiss es, es kann auch morgen ein grosser Crash kommen, man braucht eben eine vernünftige Strategie, aber jetzt aus Angst alles zu verkaufen ist auch ein Risiko ;)

Ach ja und günstige Aktien sind auch kein Garant, einen möglichen Crash gut zu überstehen, etwas kann 90% fallen, um danach nochmals 90% zu fallen, um danach nochmals… ich bevorzuge immer Qualität vor günstigem Preis, idealerweise beides aber das ist aktuell nicht so einfach.

@June

Gerade wohnen wir sehr zentral und brauchen kein Auto. Das wäre als Eigentumswohnung nicht bezahlbar bzw. in unserem Umkreis ist der Markt leer gefegt. Derzeit habe ich da auch nicht mehr so den Drang. Unsere Mieterin hat seit über 5 Jahren die Miete nicht erhöht und uns reicht der Platz. Falls wir mal Kinder haben, ändern sich unsere Anforderungen sicherlich noch mal.

Sorry

Man hört nur noch ETF=Vanguard,die Fanboys hier nehmen überhand.

Naja wer sich hier nur auf die Kosten konzentriert hat hier die rosarote Vanguard Brille auf ,selber schuld.

@Märkte

Wer die Aktien nicht hat, wenn sie fallen, der hat sie auch nicht, wenn sie steigen. #Kostolany

Früher sagte ich jeweils Börse ist 80% Psychologie und 20% Methode/Wissen, aber ich denke mittlerweile, dass ich mich geirrt habe. Das Verhältnis ist eher 90:10.

Fakten, Statistiken, Wissen ist alles da, aber die Zweifel, Emotionen, Gefühle, Ängste, Euphorie etc. überwiegen alles.

Ob nun ein ETF von Vanguard oder Blackrock oder ein gut sortiertes Portfolio aus Bluechips gekauft wird, ist wirklich nicht Match entscheidend.

@June

Ja, im Endeffekt laufen die stores bei denen, sonst würden die ja nicht so viel verdienen…

Und Internet als zusätzlicher wachstumstreiber wäre dann die Fantasie für die Zukunft. Bzw mit weniger stores und mehr Internet würden höhere Margen bedeuten und die wissen wohl was sie tun.

Sind mir trotzdem so 10%-20% noch zu teuer :-)

-M

Meinen ersten Crasch erlebte ich 1987, dann 1989, dann Irakkrise, Asienkrise

u.s.w.Die Theorie ist das Eine, die Praxis, wenn es richtig scheppert , das Andere.

Heute bin ich etwas erfahrener u. abgeklärter. Trotzdem, wenn es kracht, u.

die Hälfte meines Vermögens einfach weg ist, dann geht das ganz schön an die

Nerven. ImExtremfall können auch gut 80 % des Depotwertes weg sein. Ein

furchtbarer Schock. Dann helfen auch die ganzen schönen Sprüche nichts mehr.

Jeder muß seinen eigenen Weg gehen. Ich glaube, daß es am wichtigsten ist,

daß man sich mit seinen Entscheidungen identifizieren kann. Wenn ich stets

ängstlich bin, daß es krachen könnte, dann ist es wohl besser, zumindest einen

Teil des Vermögens glattzustellen. Dann ist man sicher etwas ruhiger. Und

innere Ruhe ist doch schließlich wichtig um glücklich zu leben. Der Eine muß

voll investiert sein, der Andere braucht 50% Cash. Vielleicht muß man erst

erfühlen, was für einen selber am besten paßt. Ich würde niemand verurteilen,

der Angst bekommt u. aussteigt. Hinterher wissen wir dann, wer es richtig

gemacht hat.

@Smyslov

Ja da haste Recht, nichts schlimmeres wäre ja, wenn man voll investiert ist und dann nicht verkauft, durchhält und irgendwann vor lauter Angst doch den Bettel hinwirft, die Reissleine zieht und im dümmsten Moment verkauft, so oft passiert das.

Du hast auch Recht dass jeder seine Strategie finden muss, wer etwas Erfahrung hat dem fällt das vielleicht leichter, wer neu ist, der muss sich auf gewisse Dinge verlassen, wie er oder sie dann in einer Extremsituation reagiert, ist ein anderes Thema.

Gerade die Psyche ist dann wirklich gefordert, insbesondere die letzte Finanzkrise 2008 hat schon einen starken Charakter benötigt, um da nicht weichgeklopft zu werden, niemand war dort noch optimistisch, sogar Hardcore-Kapitalisten sahen sich am Abgrund.

Ich empfehle ja auch nicht meine Strategie sondern etwas möglichst einfaches, damit man möglichst wenig Fehler macht. Mit einem ETF-Sparplan über Dekaden ist das halt nunmal am einfachsten.

Daher auch der Vergleich mit Nikkei habe ich Mühe, denn die Wenigsten habe damals zum Höhepunkt eine Einmaleinlage getätigt und dann nichts mehr. Entweder war man früher oder später im Markt und in der Regel ja nicht alles auf einmal, dann gleicht sich vieles wieder aus auch im Worst Case.

@Albr

Was ich vorschlage? Gar nichts.

Was ich mache?

Cash, Gold, Aktien(Indexing) zu gleichen Teilen und eine selbst genutzte Immobilie. Damit sind alle in mir bedient: Der Ängstliche(Cash), der Crashprophet(Gold), der Gierige(Aktien) und der Geizige(Immobilie=keine Miete zahlen wollen).

Da kommt wieder Mal einen Erbsen Zähler Oder Wolken Zähler und alle springen auf diese abgelutschten Sätze drauf…. so alle 4-6 Wochen dasselbe Spiel….

@Ex-Studentin,

eine Entscheidung, die ich sehr gut nachvollziehen kann. Die Lage und ein gute Preis sind sehr wichtig. Irgendwann kommt eure Immobilie. Und zwar dann, wenn es passt.

Take care,

June