Ich liebe Krisen. Ich habe Intel, Carnival, United Airlines, Netflix und andere Aktien nach einem massiven Kursrutsch eingesammelt. Und heute stehe ich massiv im Plus.

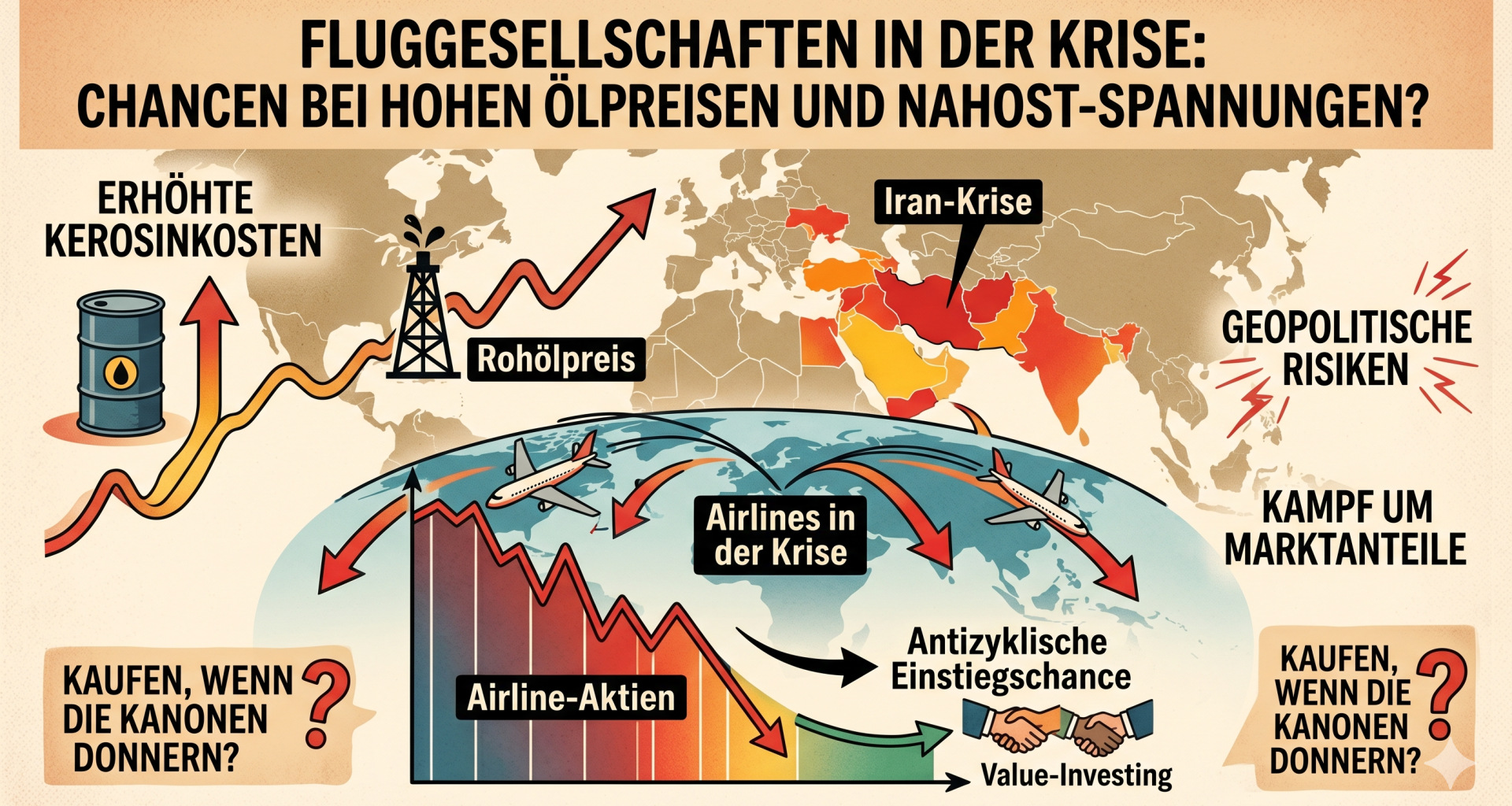

Und jetzt passiert eine neue Krise. Die geopolitischen Spannungen eskalieren, der Nahe Osten kommt nicht zur Ruhe, und die Iran-Krise treibt den Ölpreis unerbittlich in die Höhe. An der Wall Street und den europäischen Börsen geht die Angst um, und eine Branche steht wie so oft im Zentrum des Sturms: die Luftfahrt und Reisebranche. Der Reisekonzern TUI rutschte gerade auf ein neues 52-Wochen-Tief. Ojemine.

Kerosin ist einer der größten Kostenblöcke für Fluggesellschaften. Wenn der Ölpreis durch die Decke geht, schmelzen die ohnehin hauchdünnen Margen der Airlines dahin wie Schnee in der Frühlingssonne. Die Kurse vieler Carrier sind massiv unter Druck geraten. Doch für uns als geduldige Value-Investoren stellt sich genau jetzt die entscheidende Frage: Ist das Kaufen, wenn die sprichwörtlichen Kanonen donnern? Bietet die Krise eine echte Einstiegschance für einen langen Anlagehorizont?

Werfen wir einen Blick auf die Protagonisten der Branche.

Die Europäer: Zwischen Streiks und Kostenführerschaft

Bei den klassischen europäischen Netzwerk-Carriern wie der Lufthansa und Air France-KLM ist die Lage traditionell komplex. Beide Unternehmen operieren mit enormen Fixkosten und kämpfen regelmäßig mit Gewerkschaften. Der hohe Ölpreis trifft sie hart, da sie ihre Ticketpreise in einem von Billigfliegern dominierten Markt nur bedingt anheben können, ohne Marktanteile zu verlieren. Ihre Bilanzen sind nach den Corona-Rettungspaketen zwar bereinigt, aber nicht kugelsicher.

Anders sieht es bei den Low-Cost-Carriern aus. Ryanair ist der unangefochtene Kostenführer in Europa. Der provokante CEO Michael O’Leary hat eine Gelddruckmaschine gebaut, die selbst in Krisenzeiten Cashflow generiert. Die Iren haben oft kluge Hedging-Strategien für Kerosin, die ihnen kurzfristig Luft verschaffen. O’Leary hat die Idee für Ryanair vom US-Rivalen Southwest abgekupfert. Auch EasyJet ist operativ solide aufgestellt, hat aber nicht ganz die gnadenlose Effizienz von Ryanair. Wenn die Krise länger andauert, werden Ryanair und EasyJet Marktanteile von den schwächeren Wettbewerbern übernehmen, die Kapazitäten aus dem Markt nehmen müssen.

Die US-Giganten: Premium zieht, Schulden drücken

Auf der anderen Seite des Atlantiks zeigt sich ein zweigeteiltes Bild. Die US-Luftfahrt ist stark konsolidiert. Delta Air Lines und United Airlines haben in den letzten Jahren massiv aufgestockt und profitieren enorm von einer anhaltend starken Nachfrage in den lukrativen Premium-Klassen. Wer regelmäßig fliegt, sieht es: Business Class und Premium Economy sind stark gebucht. Und genau dort machen die Airlines ihren echten Gewinn, der die gestiegenen Kerosinkosten auf den Economy-Plätzen querfinanziert. Beide weisen solide Bilanzen auf und sind operativ hervorragend geführt. Nicht zuletzt bringen die beliebten Airlines-Kreditkarten Geld in die Kasse.

Delta hat sich übrigens clever gegen den Ölpreisschock abgesichert, indem die Airline schon 2012 eine eigene Raffinerie gekauft hat und betreibt. Die Öl-Tochter (Raffinerie) verdient jetzt Geld wie Heu. 300 Millionen Dollar soll die Öl-Sparte zum Gewinn von circa 1 Milliarden Dollar beisteuern im zweiten Quartal. Das ist nicht von schlechten Eltern.

Das Sorgenkind der US-Großen bleibt American Airlines. Das Unternehmen schleppt einen enormen Schuldenberg mit sich herum. In einem Umfeld von hohen Zinsen und steigenden operativen Kosten (Öl) ist eine schwache Bilanz pures Gift. Als Buy-and-Hold-Anleger sollte man um stark verschuldete Kapitalvernichter ohnehin einen großen Bogen machen. Ich halte Delta und United Airlines für eine gute Wahl derzeit. Auch Lufthansa, Ryanair, Easyjet.

Der asiatische Stern: Qualität als Burggraben

Ein Blick nach Asien zeigt Singapore Airlines. Sie gilt als eine der besten Fluggesellschaften der Welt. Dieser Ruf ist ein echter ökonomischer Burggraben. Auch wenn sie den globalen Ölpreisschwankungen genauso ausgeliefert sind, profitieren sie massiv von der anhaltend starken Erholung des asiatisch-pazifischen Raums. Durch staatliche Rückendeckung (Temasek) und eine zahlungskräftige Klientel, die den exzellenten Service honoriert, sind sie krisenresistenter als viele westliche Pendants.

Fazit: Jetzt einsteigen?

Airlines sind zyklisch, extrem kapitalintensiv und anfällig für externe Schocks – sei es Corona, Vulkanausbrüche oder eben geopolitische Ölkrisen. Warren Buffett hat die Branche einst verteufelt, später doch wieder investiert, nur um dann in der Pandemie wieder auszusteigen (auf Druck der Airlines und des Staates). Ich finde: Gerade die großen US-Airlines sind klassische „Schlaftabletten-Aktien“, die man kauft und jahrzehntelang vergisst. Denn sie haben enorme Marktanteile.

Aber: Wenn der Markt in Panik gerät, entstehen Übertreibungen nach unten. Die aktuelle Krise preist bei vielen Airlines bereits ein Rezessionsszenario gepaart mit dauerhaft hohen Treibstoffkosten ein. Auch die Lufthansa-Aktire ist nach dem jüngsten Kurssturz vielleicht einen Blick wert.

Für disziplinierte Value-Investoren, die antizyklisch agieren möchten, bieten sich jetzt durchaus Chancen. Die goldene Regel lautet jedoch: Qualität und Bilanzstärke kaufen. Ein Einstieg bei hervorragend positionierten Unternehmen wie Delta Air Lines oder United Airlines bzw. dem unangefochtenen Kostenführer Ryanair bietet auf dem aktuellen, gedrückten Niveau eine attraktive Margin of Safety. United gibt es für ein KGV von unter 9. Wow! Wer hingegen bei hochverschuldeten Airlines auf den schnellen Rebound wettet, betreibt Spekulation. Trotzdem reizt mich auch die Lufthansa. Die Lösung: Du kannst mehrere Airlines-Aktien kaufen im Paket. Mitten in der Krise. Irgendwann muss Donald Trump einen Friedensdeal mit dem Iran machen. Und dann wird der Ölpreis schnell nach unten drehen und die Airlines-Aktien hoffentlich in den Steigflug übergehen.

In seinen Essays hatte Buffet einmal geschrieben, dass die US-Airline US Airways in den 1990er Jahren eine seiner schlechtesten Investitionen war.

Kleinere Airlines hatten geringere (Personal-)Kosten, wodurch günstigere Preise möglich waren. Und sie flogen auch kleinere Flughäfen an.

Die etablierten großen US-Airlines mussten einerseits ihre Preise reduzieren, andererseits konnten sie aufgrund sehr starker Gewerkschaften die Personalkosten nicht wesentlich senken. Hinzu kam, dass sie nun auch kleinere Flughäfen anflogen, diese Verbindungen aber pro investiertem Dollar weniger rentabel waren.

Die Situation mit den hohen Gehältern/Benefits bzw. starken Gewerkschaften erinnern mich an die Lufthansa. Die haben noch immer Ansprüche wie in den goldenen 70er und 80er Jahren. Der Konzernchef Spohr etabliert daher neue Airlines mit neuen Tarifverträgen ohne Altlasten. Aus mittelfristiger Sicht finde ich die Aktie sehr spannend.