Wenn es eine Sache gibt, die wir in den letzten Jahren gelernt haben, dann diese: Die Menschen sind hungrig nach echten Erlebnissen. In einer Welt, die immer digitaler und durch KI austauschbarer wird, gewinnen physische Momente – das ausverkaufte Stadionkonzert, das verschwitzte Rock-Event oder das exklusive Festival – massiv an Wert.

Inmitten dieses Erlebnis-Booms thront ein deutsches Unternehmen, das viele Anleger oft übersehen, weil es nicht so „sexy“ wie Nvidia oder Apple wirkt: CTS Eventim. Ich halte eine große Position am Entertainment-Konzern. In meinem Depot liegen genau 3.200 Aktien. Ursprünglich hatte ich (damals über den Discountbroker Consors) nur 2.500 Euro in den Wert gesteckt. Heute ist die Position 257.000 Dollar wert. Ich halte CTS seit Dekaden. Und gebe kein Stück her.

Wer genau hinsieht, erkennt hier eine klassische Zinseszins-Maschine. Ich kann davon ein Lied singen. Hinzu kommt ein gewaltiger Burggraben. Warum die Aktie nach der jüngsten Korrektur (das Papier verlor auf 12-Monats-Sicht 31%) genau jetzt für Buy-and-Hold-Anleger spannend ist, hat drei handfeste Gründe (siehe unten). Ich glaube, unter 70 Euro ist das MDAX-Papier ein Kauf. Hehe! (Aber keine Garantie!)

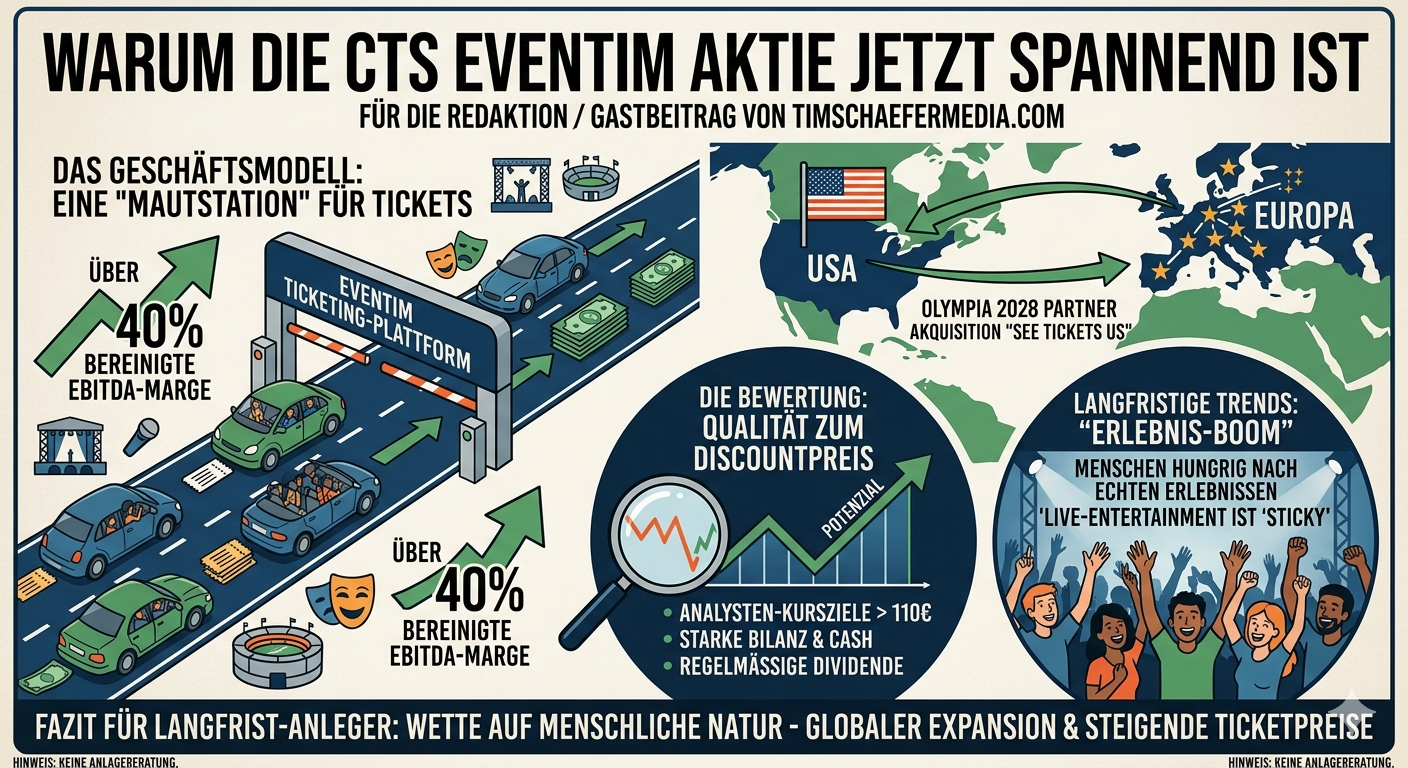

1. Das Geschäftsmodell: Eine „Mautstation“ für Tickets

Ich predige es immer wieder: Such dir Unternehmen, an denen niemand vorbeikommt. CTS Eventim ist genau das im europäischen Raum. Wenn Taylor Swift, Coldplay oder die Rolling Stones touren, verdient Eventim mit.

Das Geniale ist das Ticketing-Segment. Hier erzielt das Unternehmen bereinigte EBITDA-Margen von über 40%. Es ist ein hochskalierbares Plattformgeschäft: Ob 10.000 oder 100.000 Tickets verkauft werden, die Grenzkosten für die Software sind minimal. Eventim kassiert bei jedem Klick Gebühren. Das ist wie eine Mautstelle an einer Autobahn, auf der der Verkehr jedes Jahr zunimmt.

2. Der Sprung über den Großen Teich (USA-Expansion)

Lange Zeit war Eventim vor allem ein europäischer Champion. Doch jetzt greift CEO Klaus-Peter Schulenberg – ein echter Unternehmer mit „Skin in the Game“ – den US-Markt an.

- Olympia 2028: Durch die Partnerschaft mit AXS wird Eventim die Tickets für die Olympischen Spiele in Los Angeles vertreiben. Das ist der ultimative Ritterschlag im wichtigsten Unterhaltungsmarkt der Welt.

- Akquisitionen: Mit der Übernahme von See Tickets US hat man sich bereits ein starkes Standbein in Amerika gesichert.

Für uns Aktionäre bedeutet das: Das Wachstumspotenzial ist noch lange nicht erschöpft. Während der europäische Markt bereits dominiert wird, fängt die Skalierung in den USA gerade erst an. Klar ist dort Live Nation, der große US-Rivale. Doch ist der Markt über dem großen Teich groß genug für mehrere Player.

3. Die Bewertung: Qualität zum Discountpreis

Aktuell (Stand Frühjahr 2026) sehen wir ein interessantes Szenario: Während die Analysten der großen Banken wie JPMorgan oder die Deutsche Bank Kursziele von über 110 Euro ausrufen, notierte die Aktie zuletzt deutlich darunter bei unter 70 Euro.

Einige kurzfristige Gewinnmitnahmen und Sorgen um die Konsumstimmung haben den Kurs gedrückt. Aber Hand aufs Herz: Wer spart bei seinem Lieblingskünstler? Live-Entertainment ist „sticky“. Die Menschen verzichten eher auf ein neues Auto als auf das Konzert, auf das sie zwei Jahre gewartet haben.

Die harten Fakten:

- Starke Bilanz: Eventim sitzt auf einer soliden Cash-Position.

- Dividende: Das Unternehmen schüttet regelmäßig aus (zuletzt ca. 50% des Gewinns), was perfekt in eine Cashflow-Strategie passt. Die Dividendenrendite wird mit 2,65% geschätzt. Das KGV ist mit 19 meiner Ansicht nach vertretbar.

- EBITDA-Wachstum: Für 2025 und 2026 wird weiterhin mit einem Wachstum im hohen einstelligen oder sogar zweistelligen Bereich gerechnet.

Mein Fazit für Langfrist-Anleger

CTS Eventim ist kein „Zock“. Es ist eine Wette auf die menschliche Natur. Wir wollen zusammenkommen, wir wollen feiern, und wir wollen diese Momente teilen. Eventim hat die Infrastruktur dafür fest im Griff.

Wer wie wir bei timschaefermedia.com an das Konzept vom „Auf-den-Händen-Sitzen“ glaubt, findet hier ein Qualitätsunternehmen, das durch den aktuellen Kursrücksetzer eine attraktive Einstiegschance bietet. Die Aktie ist ein klassischer „Compounder“, der über die nächsten zehn oder zwanzig Jahre von der globalen Expansion und steigenden Ticketpreisen profitieren sollte. Aber eine Garantie für sofort steigende Kurse kann ich nicht abgeben. Risiken bleiben selbstverständlich.

Denk langfristig. Bleib diszipliniert. Bleib investiert. Trotz des Iran-Kriegs.

CTS ist auf jeden Fall ein Investment wert. Du kannst ja davon ein Lied singen :;))

Bin bei Traderfox (Aktien MAG) mittlerweile genervt von den KI Grafiken.

Gab es eigentlich schon einen Artikel über Deine neue Wohnung ?

Gibt es News von Nikos ?

Hi Markus1,

danke für dein Feedback. Einen Artikel/Video über die neue Wohnung kommt noch. Nikos bereitet einen Artikel vor. Bleib gespannt. Kommt noch einiges.

Danke Tim für Deine schnelle Rückmeldung !

Freue mich auf Deinen Artikel/Video von der neuen Wohnung und Nikos Artikel. Ich bin gespannt !

Das sind ja gute News.

Also die USA wird niemals eine Europäische Mautstation akzeptieren. Mich überzeugt es nicht.

Wie schätzt du den (tiefen) Fall von CTS Eventim ein?

Wunderbar zum Kaufen. Mich regt das nicht auf. Im Gegenteil. Die Kurse sollen alle weiter einbrechen! Bitte! Los geht’s.