Lieber Tim,

ich möchte dir über meine Altersvorsorge in Irland berichten.

Zu mir: Ich bin 29 Jahre alt und arbeite in Dublin bei einem FAANG-Konzern. Ich arbeite als IC (Individual Contributor) im Vertrieb, was bedeutet, dass ich keine Personalverantwortung habe.

Mein Gehalt besteht aus 3 Komponenten:

- Meinem Fixgehalt: 88.000,00€

- Meinem Bonus: 40% bei Zielerreichung (Auszahlung Quartalsweise)

- Meinen Mitarbeiter-Aktien: circa 25.000€ in 2024

Gerne möchte ich berichten, wie es mir Irland erleichtert, für das Alter vorzusorgen.

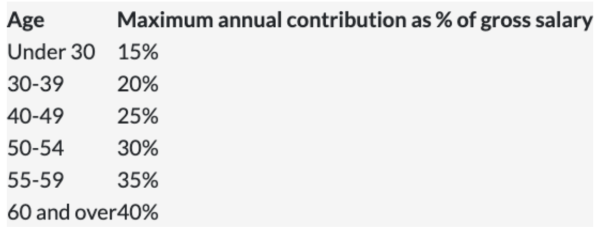

Irland ermöglicht je nach Alter einen bestimmten Betrag aus meinem 1) Fixgehalt steuerfrei in einen „Personal Retirement Savings Account (PRSA)” zu sparen. Die Freibeträge sehen wie folgt aus:

Da ich 29 Jahre alt bin, sind es bei mir “noch” 15%.

Obendrauf werden 7% noch einmal von meinem Arbeitgeber gematched, was bedeutet, dass ich momentan insgesamt 22% meines Fix-Gehaltes jeden Monat sparen kann, bevor ich mein Nettogehalt ausgezahlt bekomme.

Bei meinem derzeitigen Gehalt sind dies:

- 15% meines Bruttogehaltes: 1.100,00€ pro Monat

- 7% Arbeitgeberzuschuss: 513,00€ pro Monat

In Summe sind das 1.613,00€ bevor ich mein Nettogehalt ausgezahlt bekomme.

15, 20, 25, 30, 35, 40%: Mit zunehmenden Alter kann ich mehr von meinem Bruttogehalt in das steuerbefreite Rentendepot einzahlen

Dieses Geld wiederum kann ich in verschiedenen Fonds sparen. Ich bespare hierbei momentan 80% in den Indexed World Equity Fund und 20% in den Sustainable Emerging Markets Equity Fund. Beide Fonds haben eine jährliche Gebühr (Annual Management Charge) von 0,09% p.a.

Ich habe im Alter anschließend verschiedene Möglichkeiten, mir das Geld auszahlen zu lassen.

Darüber hinaus bekomme ich monatlich meine Mitarbeiter-Aktien in meinem Morgan Stanley Account überwiesen und spare selber noch einen Teil meines Nettogehaltes, hauptsächlich in einen Vanguard S&P 500 Index Fund: Vanguard S&P 500 UCITS ETF.

Ich gebe mich mit der Marktrendite zufrieden, weil ich die Börse als Stockpicker nicht outperformen kann

Ich habe früher gerne Aktien selbst ausgewählt, aber nachdem ich meine Performance durch einen Portfolio Tracker Parqet habe laufen lassen, bin ich zu dem Schluss gekommen, dass ich nicht zu den The-Superinvestors-of-Graham-and-Doddsville gehöre, die signifikant den Markt schlagen können und gebe mich mit den Marktrenditen zufrieden und verfolge einen passiven Ansatz, wie ihn Jack Bogle lehrte.

Eigentlich würde ich gerne irgendwann zurück nach Deutschland gehen, allerdings schreckt mich das Umlagen-basierte Altersvorsorgesystem, die hohe Steuerlast und die Kapitalmarkt-Angst ab.

Obwohl Dublin höhere Lebenshaltungskosten als wahrscheinlich jede deutsche Stadt hat (Quelle: Europe: Current Cost of Living Index by City), schaffe ich es hier momentan im Schnitt über 3.000 € pro Monat fürs Alter auf die Seite zu legen. Es ist ein Betrag, der für mich in Deutschland schlichtweg nicht möglich wäre.

Ich hoffe, es gibt in Deutschland irgendwann die Möglichkeiten fürs Alter vorzusorgen, wie in den USA oder in Irland.

Das ist ein früherer Artikel von mir.

Bravo.

Da wird man ja neidisch welche Möglichkeiten es in Irland gibt vom Brutto zu sparen.

Ja, absolut. Deutschland hat diesbezüglich Nachholpotenzial. Wir müssen die Altersvorsorge moderner machen.

Sehr cool! Was ich sehr erfrischend und ehrlich finde: es zuzugeben, dass man nicht „den Markt“ geschlagen hat bzw. schlägt und es sich einzugestehen. Dazu brauch man mentale Eier. Haben viele nicht und lügen sich selbst in die Tasche.

Werden denn jetzt nur noch ETFs bespart? Wurden die Einzelaktien verkauft oder bleiben die einfach liegen?

Eine attraktive Altersversorgung hat auch ihren Preis: In Irland leben die einsamsten Menschen Europas. Ich war mal eine zeitlang dort, dünn besiedelt, es war ständig nasskaltes Wetter und grauer Himmel. Dort wollte ich nicht dauerhaft leben.

Das hängt aber immer davon ab: Dort wo Menschen leben sind sie dafür deutlich geselliger als in Norddeutschland (was nicht gut sein muss ;-) ). Dublin und Umgebung ist nochmal nen Sonderfall: Das ist ein (positiver) Schmelztigel der Kulturen, da aus jeder europäischem Land Einflüsse und junge Leute vorhanden sind.

Das Wetter ist sicher Geschmackssache. Ich würde dauerhaft in Irland deutlich besser klarkommen als im Mittelmeerraum.

Probleme sehe ich eher in der Qualität und Quantität der sozialen Einrichtungen. Kinderbetreuung ist schlecht ausgebaut und wirklich teuer. Die Gesundheitsversorgung auch nicht optimal.

Erfolg kann man durchaus auch neidlos anerkennen. Weiter so und viel Glück! In D geht es uns nach wie vor gut. Ich sehe uns hier aber ingesamt auf leider deutlich absteigendem Ast. Regelmäßige Gespräche mit renommierten Mittelständlern im Rahmen meiner Arbeit bestätigen mir diesen Eindruck. Zu wenig wird investiert in wirklich innovative Bildung und vernünftige Infrastruktur. Diverse Umverteilungsphantasien, sinkendes Niveau in Schulen, immer höhere Sozialausgaben und 4-Tage-Woche statt Leistungsgedanke bremsen das Land aus.

@Peter

Das ist eine interessante und auch sehr coole Erfolgsgeshichte. Toll!

@in Deutschland schlichtweg nicht möglich wäre

Ich denke schon, dass wenn Sie in DE die gleiche Position hätten, Sie ebenfalls relativ locker monatlich 3k in die Altersvorsorge stecken könnten.

Sie hätten in StKl1. ja bereits 1.400€ in die GRV eingezahlt und dann zusätzlich noch >6k Nettoeinkommen. Bei einem FAANG-Arbeitgeber gibt es in DE auch ein matching für die bAV. So bleibt selbst für einen Single in Irland kein immenser Vorteil. Übrigens geht man in Irland ab 2028 erst mit 68 Jahren in Rente.

Abseits des ganz monetären ist es in Irland schon toll. Aber in DE auch. Für Familien sieht es dann nochmal besser für DE aus und Kultur, Infrastruktur, Gesundheitskosten und vor allem Bildung ist in DE auch günstig und gut im Vergleich zu Irland, oder?

In Deutschland wäre das Gehalt aber ziemlich sicher deutlich niedriger. Das sind in Summe knapp 150.000€ Brutto ohne Personalverantwortung. Das ist in DE kaum möglich, auch nicht bei den FAANG Unternehmen. Das entspricht schon einem IG Chemie oder IG Metall Abteilungsleiter-Gehalt.

An Peter auch meine Gratulation zu dem beachtlichen beruflichen Werdegang!

Ich finde den Leserbrief auch unter einem anderen Gesichtspunkt interessant. Was haben diese Unternehmen für riesiges Sparpotential, wenn es mal notwendig werden sollte. Als Kostenmanagement hätte man da so viele Ansätze, die Abteilung müßte man erstmal aufstocken :-)