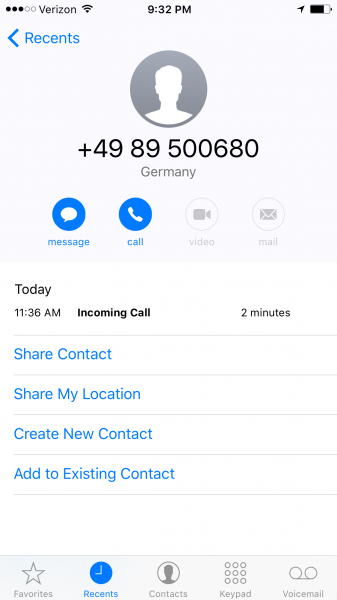

Am Freitag erhielt ich einen Anruf, der mich schockierte. Ich kann es noch immer nicht glauben, was passiert ist. Ich war um 11.30 Uhr in meinem Lieblingssupermarkt “Zeytuna“, um mir einen Salat am Selbstbedieungsbuffett an der Wall Street zu holen. Gerade hatte ich den Salat bezahlt und wollte in Ruhe das leckere Grünzeug essen, da klingelte mein Handy.

Es erschien eine Münchener Telefonnummer auf dem Bildschirm. Ich dachte: „Wer kann das wohl sein? Wer ruft jetzt aus München noch an?“ In Deutschland war es zu diesem Zeitpunkt schon 17.36 Uhr. Ich nahm ab. Es begrüßte mich jemand so: „Guten Tag Herr Schäfer, haben Sie gerade Zeit?“ Ich antwortete: „Ja, es ist in Ordnung. Um was geht es denn?“ Der Herr sagte sinngemäß: „Ich rufe sie von Consors an. Wir haben hier bei der DAB Bank beschlossen, dass wir Ihr Konto schließen werden.“ Es fühlte sich so an, als ob ein Blitz gerade irgendwo im Gebäude einschlug.

Ich sagte: „Warum machen Sie das? Ich verstehe das nicht?“ Seine Antwort war kurz und knapp: „Nun wir haben das so entschieden. Sie haben zwei Monate Zeit. Wir werden Sie zusätzlich per Brief informieren. Wir wollten Ihnen schon vorab telefonisch Bescheid geben.“

Ich dachte: „Meine Güte. Wie kann das sein? Das ist so seltsam.“

Ich beendete das Gespräch zügig. Warum? Ich merkte, je mehr Fragen ich stellte, desto mehr wurde geblockt. Ich erhielt immer wieder die gleiche Antwort. Die Antwort verstand ich nicht. Es machte keinen Sinn. Ich möchte der Sache auf den Grund gehen. Ich mag Consors sehr. Ich bin sehr zufrieden mit der Direktbank. Ich habe etlichen Familienmitgliedern und Freunden Consors empfohlen.

Ich verstehe es wirklich nicht. Ich bin seit Ewigkeiten bei Consors. Es sind Dekaden. Fast seit der ersten Stunde bin ich dabei. Ich lernte Consors-Gründer Karl Matthäus Schmidt 1999 in Frankfurt kennen, als er die Redaktion besuchte. Damals war der Börsengang von Consors in der Vorbereitung. Ich war schon damals Kunde. Es war eine großartige Bank – sie ist es noch immer.

Direkt nach dem Börsengang veröffentlichte der Börsenneuling diesen Geschäftsbericht (1999, PDF). Es war eine Erfolgsstory.

Nur verstehe ich nicht meinen Rauswurf. Ich habe mein Depot mit Geld gefüttert – über eine so lange Zeit. Ich habe „Buy and Hold“ gemacht. So wie ich es immer hier im Blog predige. Ich besitze deutsche und amerikanische Blue Chips wie SAP, Adidas, Bank of America, Netflix oder Chevron. Ich besitze außerdem ein paar deutsche Mittelständler.

Ich bin wie vor den Kopf gestoßen. Ich lebe nun in New York. Wie soll ich ein neues Depot auf die Schnelle in Deutschland einrichten? Wo soll ich meine Aktien hin transferieren? Es ist ja nicht fair, so mit treuen Stammkunden im Ausland umzugehen. Da muss etwas schief gelaufen sein. Ich möchte unbedingt herausfinden, was passiert ist. Ich habe mich im Forum bei der Bank umgeschaut, aber all das leuchtet mir nicht ein. Es macht keinen Sinn in meinem Fall. Es ist so merkwürdig. Was mir jetzt unnötig Arbeit und Aufwand entsteht, geht auf keine Kuhhaut.

Hat jemand etwas ähnliches bei Consors erlebt? Was kann der Grund sein? Ich würde so gerne dort bleiben. Hat jemand einen Vorschlag, was ich tun soll? Kann ich die Bank noch umstimmen? Hilft eine Beschwerde bei der Geschäftsführung? Fragen über Fragen.

Heute gehört Consors übrigens zur französischen Großbank BNP Paribas. Die DAB Bank in München hatte Consors (Hauptsitz in Nürnberg) vor einiger Zeit geschluckt und integriert. Ich war nie Kunde bei der DAB, sondern immer bei Consors.

Ich werde Euch auf jeden Fall auf dem Laufenden halten. Ich werde Euch über jedes Detail informieren. Ich bin wie vor den Kopf gestoßen. Was alles in Deutschland aus heiterem Himmel mit einem treuen Kunden passieren kann. Ich würde so gerne bei Consors bleiben. Ich werde eine komplette Serie aus diesem Vorgang machen. Ich werde dazu noch Videos auf YouTube, Twitter und Facebook stellen.

Hallo Tim

Ich als Bankangestellter weiss, dass eine Bank grundsätzlich keine Angaben zu einer Kündigung machen muss. Meine Bank verweist bspw. immer auf die entsprechenden AGBs, in welchen das geschrieben steht und gegenüber dem Kunden wird kommuniziert, dass die Kündigung “aus geschäftspolitischen Gründen” erfolgt. Der Grund für dieses Vorgehen ist schlicht und einfach compliance-technischer Natur. Unsere Kunden haben höchstens dann eine Antwort erhalten, wenn sie den Grund selbst angesprochen haben à la “… ist es aus diesem Grund?” Nichtsdestotrotz wird grundsätzlich in keine Diskussion eingegangen.

In einem 2. Schritt stellt sich nun aber die Frage, weshalb man dir gekündigt hat. Grundsätzlich handelt es in solchen Fällen jeweils um Erkenntnisse rund um die Person. Wir haben bei unseren Hintergrundscans plötzlich erfahren, dass ein Kunde Kokain-Handel betrieben hat, ein anderer wurde des Menschenhandels beschuldigt und wieder ein anderer (ich arbeite als KMU-Berater) hatte solch ein undurchsichtiges Geschäftsmodell und ist plötzlich mit (unerklärlichen) Unsummen von Geldern aufgetaucht, dass der Punkt “Geldwäscherei” tangiert war. Da du nun aber seit Langem Kunde bei deiner Bank bist, sollten sie dich ja kennen und selbst gesehen haben, dass das Vermögen langsam und stetig aufgebaut wurde. Auch gehe ich nicht davon aus, dass du grössere Transaktionen vorgenommen hast, welche für die Bank ein Warnsignal ausgelöst hat. Allerdings wundert es sich mich ein wenig, dass irgendein Bankangestellter deiner Bank angerufen hat. Wirst du nicht im Private Banking betreut und hast einen persönlichen Ansprechpartner, welcher dich und deine Vermögenssituation auch genaustens kennt?

Fazit: Es wird für dich schwierig werden den Grund herauszufinden, geschweige denn die Entscheidung anzufechten, da dieser kaum aus dem Affekt entstanden ist. Andererseits habe ich mir überlegt, ob es auch noch damit zusammenhängen könnte, dass du in den USA wohnst, da dies – zumindest bei uns – mit erheblichem Mehraufwand zusammenhängt. Wenn wir hören, dass jemand Amerikaner ist oder in Amerika wohnt, dann gehen bei uns alle Alarmanlagen an, obschon der Kunde nichts verbrochen haben muss, aber die Bank kann in solchen Situationen auch in einen Hammer laufen, wenn sie beim Onboarding etwas Falsches macht. Gemäss deiner Aussagen bist du ja aber bereits langjähriger Kunde, weshalb ich grundsätzlich ausschliesse, dass dies etwas mit dieser Thematik zu tun hat.

Noch eine Frage zum Schluss: Weshalb muss die neue Bank denn auch in Deutschland sein? Wäre es keine Option, dir eine amerikanische Bank auszusuchen?

Ich weiss, dass ich dir mit meiner Antwort nicht wirklich helfen konnte und sie nicht befriedigend ist, hoffe aber, dass ich dir wenigstens ein bisschen weiterhelfen konnte und wünsche dir dennoch ein schönes Wochenende!

Beste Grüsse aus der Schweiz

David

Lebensmittelpunkt: USA!?

Zu hohes Haftungsrisiko. Wertpapiergeschäfte für Amerikaner oder dauerhaft in den USA lebende sind unzulässig.

Hallo Tim,

hast du mal aktiv bei Consors angerufen und dir die Aussage bestätigen lassen? Ich finde die Vorgehensweise auch sehr ungewöhnlich und würde im ersten Augenblick die Echtheit des Anrufers bezweifeln. Es gibt immer öfters dubiose Anrufe ohne erklärbaren Grund.

Viel Erfolg und grüsse

Mr. B

P.S.: Vor einiger Zeit hatte ich ständig Anrufe aus New York. Da wollt mir einer einen ausgesetzten Pennystock andrehen – das war fast schon witzig.

Hallo Tim

Ich vermute, der Grund ist, dass du in Amerika wohnst. Viele Banken wollen in der Zwischenzeit nichts mit Amerikanern oder amerikanischen Doppelbürgern zu tun haben. Der Aufwand ist vermutlich zu gross und man befürchtet Strafzahlungen an das Amerikanische Steuerdepartement.

Ich kann dir Interactive Brokers empfehlen: https://www.interactivebrokers.com/de/home.php

Kostet dich ab einem Vermögen ab 100000 keine Kontoführungsgebühren. Also genau in deinem Sinne. Ich handle auch darüber, einfach die Einzahlung ist etwas schwieriger und kostet. Ich habe sonst nichts negatives erlebt.

Moin Tim,

kommt mir zunächst auch sehr merkwürdig vor. Warum ruft dich jemand von der (Ex)-DAB an, wenn du dort nie Kunde warst. Finde ich komisch auch wenn die jetzt zusammengehören. Da würde ich auch zunächst mal nachforschen wie echt dieser Vorgang wirklich ist.

Sollte sich die Echtheit bestätigen war auch mein Gedanke, dass es mit deinem langjährigen Auslandsaufenthalt zu tun haben wird. Das mögen Banken nicht. Leider weiß ich das aus eigener Erfahrung. Aber so ein Erlebnis wie du hatte ich zum Glück noch nicht!

Ich drücke die Daumen, dass sich alles aufklärt und dir der Wechsel-Wahnsinn erspart bleibt. Ansonsten, wenn du nicht drumrum kommst, gibt es ja bei der einen oder anderen Bank ganz nette Angebote, wenn man sein Depot dorthin überträgt. Je höher der Depotwert, desto höher der Bonus/die Prämie, die man von der neuen Bank einsacken kann. Könnte sich bei dir ja lohnen ;)

Viel Glück und halt uns auf dem Laufenden!

Beste Grüße

Vincent

Hallo Tim!

Du schreibst:

“Ich war nie Kunde bei der DAB, sondern immer bei Consors.”

Warum sollte die DAB dich anrufen, wenn du da nie Kunde warst?

Wie kommen die an deine Daten?

Ich weiß, dass die DAB von Consors übernommen worden ist. Aber soweit ich weiß, ist die DAB komplett in der Consors Bank integriert.

Es sieht für mich ehr so aus als wenn sich jemand einen bösen Scherz mit dir erlaubt hat. Am besten anrufen ob eine Kündigung überhaupt stattgefunden hat oder nicht. Sonst mal ins Online Archiv schauen, ob du dort etwas finden kannst. Und alles was man nicht schriftlich hat ist nicht relevant.

Ich drücke dir die Daumen, dass sich alles schnell aufklärt.

Gruß aus Osnabrück

Karsten

Hallo Tim,

ich tippe auch darauf, dass dein Wohnort in den USA das Problem ist. Vielleicht kannst hierzu gezielt recherchieren. Hatte letztens online ein Comdirect-Depot beantragen wollen, und in dem Fragebogen dort wurde gefragt, ob man in den USA lebt / gelebt hat. Das scheint inzwischen Standard zu sein, die gesetzlichen Bestimmungen / Hintergründe kenne ich leider nicht.

Das tut mir sehr leid für dich. Ist ein Depot in den USA keine Option, aus was für Gründen auch immer? Nibelungentreue wird ja selten belohnt, wie man hier aktuell wieder sehen kann…

Grüße

Tina

Ich weiss von Bekannten die in die USA ausgewandert sind das auch denen das Depot gek[ndigt wurde. War allerdins die Comdirect. Liegt/Lag wohl wirklich am Stress der Besteuerung. Die Bank muss stetig irgendwelche Nachweise erbringen damit sie mit den USA keine Probleme bekommt.

Hattest Du der Consors Bank gemeldet, dass Du Deinen Wohnsitz in die USA verlegt hast, bzw. hast Du ein W-9 BEN Formular ausgefüllt?

Als Buy&Hold-Anleger sollte es doch abgesehen von dem nach heutiger gesetzlicher Regelung – geringen – Wechselaufwand gleichgültig sein, bei welcher Bank man Kunde ist, solange nicht, wie bei dem Unternehmen “Flatex” merkwürdigerweise üblich, für Dividendenzahlungen Gebühren erhoben werden.

Unser Dozent im Fachbereich Finanzmärkte vertrat die Ansicht: “Verlasst Euch nie auf eine Bank, denn dann seid ihr verlassen.”

Positiv gewendet ließe sich aus der Erfahrung die Erkenntnis ableiten: “Ich verstehe Bank nun wieder etwas besser.” Man sollte die Emotionsfreiheit der Geldanlage ebenso auf die Geschäftsbeziehung zu einer Bank übertragen. Zur Kenntnis nehmen und handeln.

Ich wünsche Dir in jedem Fall einen reibungsfreien Ablauf des Wechsels!

Hallo Tim,

das scheint wohl in den letzten Jahren mehreren Kunden passiert zu sein. Es hat scheinbar wirklich mit der Übernahme durch die BNP, US amerikanischen Gesetzen und ggf. auch noch mit Beziehungen zu islamischen Ländern zu tun. Inhaltlich verstehen kann ich es nicht, es wird auch viel spekuliert, du wirst es wohl akzeptieren müssen:

https://wissen.consorsbank.de/t5/Sonstige-Themen/Kündigung-von-Bank/td-p/22476

Mattoc

Hallo Tim,

ich habe mal gegoogelt:

An die Kundenbeschwerdestelle des Bundesverbands deutscher Banken (http://www.bankenombudsmann.de) wenden und den Sachverhalt schildern. Die BNP Paribas S.A. Niederlassung Deutschland ist dort Mitglied. Das mit der Geschäftsbeziehung ist nicht so einfach wie geschildert. Hier gibt es Selbstverpflichtungen der Deutschen Kreditwirtschaft.

Kostet nur ein bisschen Zeit und ist sicher die größte Chance herauszufinden, warum die Kündigung vorgenommen wurde.

Davon ab würde ich keiner Bank nachtrauern, die meint meine Konten kündigen zu müssen. Es gibt genügend andere, die Depots genauso gut führen können. Eine amerikanische Bank wäre für dich doch viel vorteilhafter? Im übrigen hat die heutige Consorsbank mit der damaligen wenig zu tun. Ich bin dort auch schon sehr lange Kunde und mir ist aufgefallen, dass so einiges inzwischen zu teuer im Gegensatz zu anderen Online-Banken geworden ist. Mich begleitet schon seid geraumer Zeit der Gedanke, diese Kontoverbindung aufzulösen. Ich habe dort noch ein Teil meines Depots, kaufe aber über Consors so gut wie nichts mehr. Die Bank ist längst nicht mehr so gut wie sie mal wahr. Ist aber nur meine persönliche Meinung.

Hier noch ein Zitat aus einem Consors-Kundenforum:

“Hallo ,

…mir wurde das giroKonto einfach so gekündigt ohne Angabe von Gründen. Ich war sehr zufrieden und hatte auch vor die Bank an Familienmitglieder und Freunde weiterzuempfehlen, bis das kuriose Kündigungsschreiben angekommen ist.

2 Monate Kündigungsfrist ist meiner Meinung nach zu wenig. Ich habe keine negative Schufa keine offene Kredite oder Zahlungen, kein Kontorückstand, nichts. Was ich aber vermute ist dass Aufgrund eine Auslandsüberweisung in die Türkei wegen Wohnungskauf vor 3 Monaten, mir einfach so gekündigt wurde. Ich habe auch alle Gebühren gezahlt und alles wurde von der zentralen Bank geprüft und genemigt.

Einfach zum kotzen!!!“

Olivers Vorschlag finde ich richtig gut. Das solltest du machen.

Äh. also ich bin mir nicht sicher ob du den Artikel ernst meinst denn ich kann mir überhaupt nicht vorstellen wieso Du in den USA ein deutsches Depot haben solltest. Macht ja keinen Sinn.

Aber wenn es doch so ist, mir erscheint das nach einem dieser neuen Abzock Methoden. Derzeit werden in Deutschland viele von einer ausländischen Tel. angerufen. Heben diese ab, legt der andere auf. Die setzen darauf, dass der angerufene zurückruft und dann kostet der Anruf gleich richtig Geld.

Vielleicht isses auch andersrum auch so.

Übrigens hat die Consors eine ganz andere Telefonnummer…

Viel Glück bei diesem Vorfall!

Grüsse

Thomas

@tim

Die Nummer ist laut Rückruf nicht vergeben. Ich hoffe du hast dem Anrufer keine Daten (Login oder ähnliches) gesagt.

Ansonsten kann natürlich wie die Schreiber vorhin schon angedeutet haben der Wohnsitz USA ein Problem sein, das sich Banken einfach mal vorsorglich vom Hals schaffen. (Was angesichts des etwas ruppigen Vorgehens amerikanischer Behörden gehen europäische Banken (und auch unternehmen allgemein) für mich durchaus verständlich ist. Warum sollte sich die Consorsbank darauf einlassen, irgendwas mit US-Behörden zu tun haben zu müssen, wenn das gar nicht ihr Markt ist?)

Habe vor zwei Tagen ein Tagesgeld bei Consors eröffnet und da waren auch zwei fragen USA: Wohnsitz und Steuer. Ich würde mal die offizielle Hotline anrufen erst mal. Sollte sich die Kündigung bestätigen, neues Depot bei anderer Bank anlegen, übertragsprämie mitnehmen und gut ist. Consors ist ja bekannt dafür, dass sie Bestandskunden nicht so sehr lieben wie Neukunden. Für neue wird ziemlich viel getan, für treue eher nicht.

Hey Tim!

Das ist ja seltsam. Ich bin auch bei der Consorsbank. Vielleicht ist das wirklich eine falsche Nummer? Ich würde auch bei der Consorsbank direkt anrufen und nachfragen. Ansonsten klingt das mit dem Auslandsaufenthalt in den USA plausibel. Beim Kontoerstellen wurde bei Consors auch gefragt, ob man in den USA steuerpflichtig ist.

Warum wilst du wieder zu einer deutschen Bank? Wenn du planst, in NY zu bleiben, würde ich mich nach amerikanischen Anbietern umschauen.

Viel Erfolg und Glück !

Viele Grüße aus BaWü,

Anna

Wenn es wirklich ein deutscher Broker sein soll, nimm doch einen der VideoIdent anbietet. Die Comdirect und Ing-Diba haben sowas im Angebot. Das sollte die Sache doch ordentlich beschleunigen. Wobei man vorher besser prüfen sollte ob die Leute mögen die in den USA wohnen.

hallo Tim,

erstmal “Ruhig Blut”, das klingt für mich irgendwie nach fake, es wäre doch völlig unprofessionell Jemand telefonisch so zu benachrichtigen, überhaupt, am Telefon diskutiere ich niemals mit mir Unbekannten meine Bankbeziehung, das würde mir im Traum nicht einfallen, ich hätte sofort aufgehängt, ich hoffe auch dass Du nicht noch irgendwelche Daten bestätigt hast. Bankgeschäfte immer schriftlich!

Ich gebe auch keine telefonischen Auskünfte über das Befinden meiner Patienten, NIEMALS, beschwert sich dann ein Angehöriger, mir egal, (hat aber bisher Keiner gemacht) ich denke immer noch an den unsäglich traurigen Anruf der austral. Presse als diese englische Prinzessin ihr Kind geboren hat und diese Scherzkekse sich als die Queen ausgegeben haben und Auskunft wollten, die Krankenschwester nahm sich das Leben, mir auch unverständlich aber so war es wohl.

Sollte es kein fake gewesen sein, dann hängt es mit Deinem Wohnsitz zusammen, US-Kunden sind nicht unbedingt die Traumkunden in der CH, das weiss ich.

Ich würde schriftlich um eine Stellungnahme bitten. Viel Glück.

Tim, du gibst so viele gute Lebens- und Finanztipps, von denen ich schon sehr profitiert habe, so dass ich mit diesem Kommentar eine Revanche versuchen möchte:

Sofern sich die Echtheit des Anrufs bestätigt und dir wirklich gekündigt wird, geh mit den Winden des Lebens mit und such dir leichten Herzens einfach eine andere Bank. Es hilft alles nichts. Eine Geschäftsbeziehung zu seiner Bank ist immer eine Vertrauensbeziehung. Und dieses Vertrauen ist nun weg. Art und Umstand der Kündigung sagen viel über das Verständnis des Kundens, das Consors hat, aus. Dort solltest du gar nicht bleiben wollen. Gewohnheit und Zufriedenheit hin oder her. Es gibt genug Konkurrenten auf gleichwertigem oder besserem Niveau – zumal ein bereits erwähnter Wechselbonus eine nette Zugabe sein kann. Du solltest nicht betteln, weinen oder jammern. Akzeptier die Entscheidung in Würde und wolle niemanden, der dich nicht will. Selbst wenn die Kündigung durch dein Publikmachen revidiert werden sollte, schwebte fortan ein Damoklesschwert über deinem Depot. Jederzeit könnte sich das ein künftiger Mitarbeiter neu überlegen und dich aus Karriereehrgeiz oder sonstigen undurchsichtigen Gründen erneut über die Klippe treiben. Diesen Horror der Ungewissheit wollte ich nicht. Also, weg da! Ohne wenn und aber. Auch wenn es schmerzlich und umständlich wird, es gibt keine Alternative, wenn du irgendwann wieder ruhig schlafen willst. Bis Weihnachten kann schon alles erledigt sein und eine neue Bank mit neuem Interface kann auch Spaß machen.

Verwundert hat mich, dass jemand aus München angerufen hat, denn Consors sitzt in Nürnberg. Da die übernommene DAB-Bank ihren Sitz in München hatte, ergibt sich wieder ein Sinn.

Ich gehe einfach mal davon aus, dass die Bank keinen Bock auf den amerikanischen Fiskus hat. Problematisch könnten auch Geschäfte mit dem Iran sein. Sie haben doch hoffentlich nicht zentnerweise Pistazien und Safran in Teheran bestellt, Herr Schäfer.

Informationen für die anderen Kommentatoren: Der mögliche Grund, warum Herr Schäfer wieder ein deutsches Konto mit Depot haben will, liegt an dem kostenlosen und steuerfreien Übertrag des Depotinhaltes. Das geht von einem deutschen Depot zu einem amerikanischen Depot nicht. Herr Schäfer müsste alles verkaufen (es fallen Steuern an), dann das Geld übertragen und drüben wieder reinvestieren.

Naja Tim, Du bist ja nicht seit gestern in den USA. Bezweifele, dass das der Grund ist.

Aber so etwas lässt wieder tief blicken, wie Banken mit ihren Stammkunden umgehen. Asozial und ekelhaft ist so etwas. Typisch Bank eben!

Ich würde auf jeden Fall Widerspruch einlegen und eine Vorstandsbeschwerde schreiben, da Du schon das Recht hast zu erfahren aus welchem Grund Dir gekündigt worden ist.

Ansonsten müsstest Du evtl. bei einem Anwalt nachfragen.

Mit so einer kurzen Frist, ist es auch schwierig eine neue Bank zu finden gerade für jem. der zwischen mehreren Kontinenten pendelt. Das ist ja unzumutbar.

Hi Tim, würde versuchen Markus Koch als Vermittler einzuschalten, der kann bestimmt was machen ;) Ansonsten cool bleiben, wenn eine Tür zu geht, geht woanders eine größere wieder auf! Cheers

Hallo Tim,

jetzt bin ich selber auch ein bisschen aufgeschreckt, da ich auch meine Finanzen bei der Consors habe. Aber einmal Hand aufs Herz: Eine neue Bank ist rel. einfach gesucht.

Auf die Schnelle würde ich sagen Ing-Diba und vielleicht noch einen Wechselbonus abgreifen oder (und das könnte für dich vielleicht sogar interessanter sein) zur Merkur Bank wechseln (https://www.merkur-bank.de/). Bei deinen Summen im Depot sind dabei sowohl Kreditkarte, als auch Giro und Depot kostenlos. Außerdem ist es ne rel. kleine Bank mit direktem Ansprechpartner für genau solche Geschichten ;-)

Um schnell noch unabhängig vom Girokonto an Geld zu kommen würde sich dann evtl. auch noch die 1 plus Visa Card von Santander anbieten.

Also wie gesagt: Blöde Situation, aber vielleicht genau der richtige Tritt in den Hintern um etwas zu ändern?

Grüße,

Markus

Ich bin ja auch bei Consors und der Wechselgrund zu Consors war das Gebahren der alten Bank. Ich war bei der Netbank, die von der Augsburger Aktienbank übernommen wurde. Obwohl ich dem Depotübertrag noch nicht zustimmte, wurde schon mit der Übertragung begonnen. Folge war: Ich konnte drei, vier Wochen lang mein Depot nicht einsehen, nichts kaufen und nichts verkaufen. Und das geht absolut gar nicht. Ich bin dann zu Consors und eigentlich sehr zufrieden.

Die Telefonnummer gibt es wohl, und zwar Consors Bank in der Landsberger Str. 300 in München.

Ich würde mal das Schreiben abwarten, mich aber in der Zwischenzeit für eine neue Heimat für mein Geld umsehen. Wenn denen ernst damit ist, dann “Götz von Berlichingen” und keine Sentimentalitäten. Es gibt noch andere und Tim hat m.E. nicht bloß 2,50 Euro auf dem Depot!

@ Markus R. Danke für die Erinnerung. Ich hatte doch mal vor Merkur-Aktien zu kaufen.

Schönes Wochenende

Anna

Tim, evtl. wäre auch die HASPA eine Option für dich.

http://podcast.familieaufweltreise.de/episodes/11/

Gruß

Alex

Hi Tim,

ich vermute mal, wie andere auch, dass es an deinem Wohnsitz in den USA liegt. Es könnte aber auch wirklich(was ich mir eigentlich nicht vorstellen kann) an deinem Buy & Hold liegen.

Ich glaube du hast mal erwähnt, dass du nur 1-2 Trades im Jahr machst? Vielleicht passt denen das wirklich nicht. Die wollen ja an uns verdienen…

Du hattest mal erwähnt, dass du jemanden von der Consors persönlich kennst. Vielleicht kannst du da mal nachhaken?

Ich selbst bin bei Consors und sehr zufrieden.

Ich wünsch dir noch Viel Erfolg!

Lass mal von dir hören.

Hallo Tim,

Banken sind in Deutschland inzwischen sehr strikt. Ich kenne inzwischen einige Fälle, in denen Konten gekündigt wurden. Die EU verschärft inzwischen immer mehr Bankgeschäfte. Und das man bei Banken und Versicherungen nach USA Wohnort bzw. Steuerzugehörigkeit gefragt wird ist üblich. Was mich aber stutzig macht, ist die Tatsache, dass man dich freitags kurz vor Geschäftsschluss informiert hat. Übers Wochenende sind dir die Hände gebunden. Rufe am besten Montag bei deiner Bank an, frage nach deinem Kundenberater und lasse dir die Kündigung bestätigen. Es könnte durchaus ein Fakeanruf sein. Dann suche dir bitte eine neue Bank. Oder besser zwei. Du kannst wenn du zum Wechsel bereit bist, mit der Bank auch den Zeitpunkt verhandeln. 2 Monate sind sehr knapp.

Eine kleine Bank kann hier durchaus günstiger sein, als eine Onlinebank, da kleinere Banken ums überleben kämpfen. Frag mal bei einer Sparkasse, Raifeisenbank oder der BW Bank an. Und wenn du mit einer englischen Depot zufrieden bist kann ich dir Cap Trader empfehlen. Louis Pazos hat die Depotbank ausführlich auf seiner Seite nur bares ist wahres besprochen.

Manchmal hat man viel Arbeit mit seinen Geschäften, du weist aber vorher nie wofür es gut ist.

Jay hat es sehr schön beschrieben, daher Kopf hoch Krone richten und weiter gehts.

Take care,

June

Die Kündigung dürfte mit dem US-Wohnsitz zu tun haben. Ein in den USA Steuerpflichtiger stellt für eine Bank ein enormes Risiko dar.

Falls Tim gegenüber dem IRS nicht alles 100% korrekt gemeldet hätte, so würde nicht nur er selber, sondern auch seine Bank zur Rechengeschaft gezogen.

So mussten Schweizer Banken für Verfehlungen ihrer Kunden (!) Milliarden an das DoJ abdrücken. Deshalb sind z.B. US-Bürger bei vielen Banken weltweit als Kunden unerwünscht.

“Google” auch mal nach FATCA.

Lieber Tim,

tut mir leid für diesen unnötigen Ärger.

Am besten ist es jedoch erst einmal Ruhe zu bewahren. Mir kommt das auch sehr merkwürdig vor. Mir wurde z. B. auch einmal unerwartet die Autoversicherung gekündigt und ich hatte nur knapp einen Monat Zeit mir eine neue Versicherung zu suchen. Jedoch wurde ich hier nicht von der Versicherung angerufen. Soetwas passiert doch immer schriftlich.

Finde das Vorgehen sehr seltsam

Mir fällt in solchen Situationen immer eine sehr bekannte “Zen-Geschichte” ein:

Ein Bauer hatte ein Pferd, aber eines Tages lief es fort und der Bauer und sein Sohn mussten ihre Felder selbst pflügen. Die Nachbarn sagten: “Was für ein Pech, dass euer Pferd weggelaufen ist!”. Aber der Bauer antwortete: “man wird sehen”.

Eine Woche später kam das Pferd zum Bauernhof zurück und brachte eine ganze Herde wilder Pferde mit. “So viel Glück!” riefen die Nachbarn, aber der Bauer sagte: “man wird sehen”.

Kurz danach versuchte der Sohn des Bauern, eines der wilden Pferde zu reiten – aber er wurde abgeworfen und brach sich ein Bein. “Oh, so ein Pech!” Die Nachbarn hatten Mitleid, aber der Bauer sagte wieder: “man wird sehen”.

Ein paar Tage später zog der Landesherrscher alle jungen Männer in sein Heer ein, um in die Schlacht zu ziehen. Aber den Sohn des Bauern ließen sie wegen seines gebrochenen Beins zu Hause: “Was für ein Glück, daß dein Sohn nicht in die Schlacht ziehen muss!” freuten sich die Nachbarn. Aber der Bauer bemerkte nur: “man wird sehen”.

Trotz allem, wünsche ich Dir Tim ein schönes Wochende und natürlich auch allen Usern hier an Bord.

Moin,

ich arbeite selber in einer Bank. Wir haben früher auch alle Kunden mit einem Wohnsitz in den USA bzw. Kunden mit USA Staatsbürgerschaft aber in Deutschland lebend das Depot kündigen müssen. Spareinlagen sind damals kein Problem gewesen. Aber bei Wertpapieren müssen zu viele Daten an die US Steuerbehörden gegeben werden. Der Arbeitsaufwand ist enorm. Daher wurde das Geschäft beendet. Meine Bank hat das schon viel früher gemacht als Consors heute.

Ich würde mir eine Bank nur für Wertpapiere in den USA suchen, wenn ich da leben würde. Tagesgelder / Notreserve in EUR können in Deutschland verbleiben.

Interessant ist, dass die Diba zum Beispiel nur Geschäfte anbietet, wenn der Wohnsitz in Deutschland ist. Da geht also noch nicht einmal Tagesgeld.

Bei kleineren Privatbankhäusern (Warburg, Berenberg, Lampe etc.) könnte man eventuell noch ein Depot führen wenn der Wohnsitz in den USA ist. Da du nach eigenen Angaben finanziell frei bist, könntest du eventuell schon zur Zielkundschaft der kleineren Privatbanken gehören. Einfach mal da nachfragen. Die haben internationale Kundenbeziehungen. Kostet aber auch etwas mehr als ein Onlinebroker der auf das eigene Geld gucken muss. ;)

@Alex: Dein Ernst? Mir würde nicht im Traum einfallen, mein Depot bei der HASPA einzurichten. Da zahlt man sich doch dumm und dämlich für Depotgebühren. Mal abgesehen von den Monatlichen “Kontoführungsgebühren” aka. Joker-Paket.

Laut Dr. Google gibt es diese Nummer und verweist auf die DAB Bank. Da diese aber mit Consors zusammengeschlossen wurde, könnte es natürlich zusammenhängen. Nichts desto trotz würde ich direkt bei Consors mal anrufen und nachfragen.

Ich fand im übrigen die DAB-Bank sehr schön. Jetzt bin ich zwangsläufig durch den Zusammenschluss auch bei Consors und nur bedingt zufrieden. Die Gebühren sind leider sehr hoch bei der Bank.

Ist das denn wirklich so üblich, dass eine Bank die Geschäftsbeziehung telefonisch kündigt? Bedarf das nicht der Schriftform? Die können im Zweifelsfall ja nicht einmal nachweisen, dass der Kunde die Kündigung überhaupt erhalten hat.

Ich hätte solch einen Anruf jetzt gar nicht ernst genommen und abgewartet. Was machen die dann, wenn ich einfach nicht reagiere? Macht es dann nach zwei Monaten “puff” und mein Depot und mein Verrechnungskonto haben sich in Luft aufgelöst?

Was ist, wenn ich behaupte, dass ich nie informiert worden bin? Es könnte ja jemand anders an mein Telefon gegangen sein.

Falls ich durch diese ganze Aktion einen Schaden erleide, könnte die Bank doch sogar Schadensersatzpflichtig werden, oder sehe ich da etwas falsch?

Was sagen die Insider dazu?

Das liegt daran, dass die Consors bei dir viel zu viel Arbeit und Kosten hat. Du kostest denen mehr als sie an dir verdienen. Zudem bist du nicht in D steuerlich ansässig. In deinem Bereich (Depot >2 Mio. EUR) würde ich auf keinen Fall zu einer Direktbank gehen, vor allem nicht zu einer Französischen! Da würde ich eher eine kleinere Privatbank und eine amerikanische Großbank in Kombination wählen!

@ David

Danke für Deine Gedanken zu meinem Fall.

Ich erhalte seit über 10 Jahren immer die US-Bescheinung für meine US-Steuer von Consors. Ich habe eine Steuerberatungskanzlei in New York – seit ich hier bin. Alles in bester Ordnung. Das läuft einwandfrei. Daher wundert mich die Kündigung.

@ Alle

Danke an Euch alle! Das sind wirklich wertvolle Hinweise. Eine großartige Gemeinschaft hab ich hier im Blog. Ich muss mir das alles in Ruhe durchlesen und schauen, was ich machen werde. Ich halte Euch auf dem Laufenden. Ich wünsche allen ein wunderschönes Wochenende!

Hi Tim,

auch mir tut das wirklich leid. Aus der USA alles zu organisieren, ist bestimmt ein gewaltiger Aufwand. Ich kann Dir leider keine Tipps geben, weil ich mich mit Banken überhaupt nicht auskenne. Ich habe aber gehört, man könne mit seinem Depot umziehen, ohne Steuern bezahlen zu müssen – also ohne Verkaufen/Kaufen zu müssen. Weiß aber nicht, ob das geht.

Oben wurde ja schon erwähnt, bei der ING DIBA kann man das per Online-Ident machen. Das stimmt, so habe ich das auch gemacht. Musste nirgendwo hingehen um eine Konto zu eröffnen. Allerdings kommen dann einige Briefe, und da weiß ich nicht, ob die ING DIBA die in die USA schicken.

Vermutlich musst Du für eine Weile nach D-Land kommen, um alles zu regeln.

Aber erstmal abwarten, vielleicht war’s wirklich nur Fake.

LG Christian

Tim, ich würde dann einfach ein konto bei boa oder wells fargo eröffnen und zukünftig alle Käufe direkt über den service der Unternehmen laufen lassen. Da du eh immer noch kaufst einfach den drip nutzen. Günstiger geht’s nicht.

Dann komm zu Degiro ich bin dort sehr zufreiden. Und die Preise sind super:

https://www.youtube.com/watch?v=RkGcJaN8ygo

Mit folgendem Link bekommen wir beide 20€:

https://www.degiro.de/kunden-werben-kunden/anlagekonto-eröffnen.html?id=D552DECC&referral_name=Markus%20G%C3%B6tz

Auch wenn die Art der Mitteilung nicht die feine englische Art ist, kann ich die ganze Aufregung nur bedingt verstehen. Gerade im digitalen Zeitalter ist ein Depotwechsel kein großes Problem.

Je nach Volumen zahlen die Banken hierfür sogar einen interessanten Wechselbonus, den man mitnehmen kann.

Wie einige Vorredner es schon angedeutet haben, hilft einfach einen kühlen Kopf bewahren und versuchen hieraus etwas positives zu ziehen (neue Bank, Wechselbonus, günstigere Gebührenstruktur). Ggfs. würde es sogar Sinn machen das Depot auf 2 neue Banken zu verteilen und 2x Wechselbonus zu kassieren.

Bei allem wünsche ich good luck!

Hi Tim,

schreib eine Beschwerde an die Geschäftsführung und schildere den Sachverhalt. Ich hatte bei Consors auch schonmal (zugegeben kleinere) Probleme und erst diese Beschwerde half prompt. Das Callcenter o.ä. kannst Du vergessen, da wird man Dir nicht weiterhelfen können.

Viele Grüße

Andi

Die DAB-Bank wurde von der Unicredit an die BNP verkauft.

Die BNP hat das Privatkundengeschäft der DAB-Bank mit Ihrer bereits früher gekaufeten Consorsbank nach Nürnberg transferiert.

Das separate Geschäft der DAB-Bank mit Konton und Depots für Vermögensverwalter ist in München bei der DAB-B2B-Unit verblieben.

In Nürnberg macht man also nur die Betreuung der vermutlich einfachen Privatkunden-Fälle.

Alles was in den professionellen Bereich fällt und/oder die komplizierteren Fälle wie bei Dir in USA ansässigen Personen werden wohl in München betreut.

Da Du wohl nicht viel tradest, sondern eher Buy-and-Hold machst können sie an Dir wohl einfach nicht soviel verdienen wie der Extra-Aufwand kostet.

Das wird der Grund für die Kündigung sein.

Hallo Tim,

als ich das gelesen habe, ging mir gleich gehörig die Pumpe!

Ich bin vor über einem Jahr auch in die USA gezogen, und habe keinen Wohnsitz mehr in Deutschland.

Damals war ich noch bei der DAB-Bank, bevor diese von der Consorsbank übernommen wurde.

Ich habe damals der DAB-Bank geschrieben, ob sie mein Konto weiterführen würden, wenn ich temporär für einige Jahre in die USA ziehen würde. Damals hatte ich nämlich ebenfalls die Angst, dass mir mein Konto gekündigt werden würde.

Das Team der DAB-Bank teilte mir aber mit, dass es überhaupt kein Problem sein würde. Ich musste lediglich eininige Unterlagen und Formulare zur Verfügung stellen (W9, Adressänderungsformular und Abmeldebescheinigung aus Deutschland).

Dann wurde die DAB-Bank Ende 2016 von der Consorsbank übernommen und bei mir ging die Panik erneut los, da ich davon in Foren gelesen hatte, dass Sie Kunden mit Wohnsitz in den Staaten die Konten kündigen könnten.

Ich habe zwei mal bei der Kundenhotline der Consorsbank angerufen und gefragt, ob die mein Konto weiterführen oder nicht. Klare Ansage war, kein Problem wir führen ihr Konto weiter, auch wenn sie mehrere Jahre in den USA leben. Die Französische Bank im Hintergrund ist ja schließlich ein Global Player und weltweit vernetzt. Wir können doch nicht die einzigen Kunden mit Wohnsitz im Ausland sein in dieser globalisierten Welt?!

Ich musste nochmal einige Unterlagen bereitstellen, u.a. Kopie meines Visums und danach haben sie mir einige Unterlagen per Post zukommen lassen und den TAN-Generator.

Seitdem habe ich nie wieder von denen gehört und war bis zu deiner geschilderten Erfahrung sehr entspannt was das betrifft. Ich habe mein Konto jetzt seit fast einem Jahr bei der Consorsbank. Bisher kein Anruf und kein Brief, ich hoffe das bleibt auch weiter so.

Ich kenne einige Kollegen, die ebenfalls permanent in die USA ausgewandert sind und noch Konten bei Deutschen Banken haben, Ing-Diba kam mir dabei auch zu Ohren. Ich höre mich weiter um.

Ich habe auch schon überlegt, bei BoA ein Brokerage Account zu eröffnen, allerdings bin ich mir noch nicht sicher, wie das mit dem Transferieren der Aktientitel funktioniert und die Kosten des Lagerstellenwechsels aussehen würden, geschweige denn, wie die steuerliche Behandlung abliefe. Beim Transfer der Titel in die USA könnte der IRS ja auf die Idee kommen, das Ganze als steuerrelevantes Vermögen anzusehen und gleich mal 30% auf den Bestandswert abzuverlangen.

Ich würde aber auch auf den schriftlichen Bescheid warten, entweder über den postalischen Weg oder mindestens in deinem Online-Archiv. Ich hoffe, es stellt sich als SCAM heraus, denn ich kann mir sehr gut vorstellen, wie du dich gerade fühlst.

Viel Erfolg!

Grüße aus Greenville, SC.

Michael

Folgenden Hinweis habe ich gerade noch gefunden unter meinen persönlichen Einstellungen:

Wichtiger Hinweis für Kunden mit Wohnsitz in den USA

US-Richtlinien betr. Aufenthaltsberechtigung und Quellensteuer

Die Consorsbank als ‘Qualified Intermediary’ unterliegt bei Konto & Depotführung für Kunden mit Wohnsitz in den USA besonderen Pflichten. Umgehend nach Bekanntgabe Ihres Umzuges in die USA werden Sie steuerlich als undokumentierte US-Persongeführt. Alle Erträge aus Wertpapieren sowie Erlöse aus der Veräußerung von Wertpapieren unterliegen dann einem nicht rückforderbaren US-Quellensteuerabzug in Höhe von 28% vom Bruttobetrag. Um den für Sie ungünstigen Steuerstatus wieder aufzuheben ist es erforderlich, dass Sie zusätzliche Legitimationsunterlagen einreichen.

Nachfolgend finden Sie unverbindliche Hinweise, um das für Ihren steuerlichen Status notwenige Legitimationsformular auszuwählen. Bitte lesen Sie diese sorgfältig durch und reichen Sie das für Sie zutreffende Formular (W9 bzw. W8BEN), ggf. zusammen mit einer Kopie Ihres US-Visums, innerhalb von 2 Wochen bei uns ein. Bei Nichteinreichung müssen wir uns die umgehende Kündigung der Geschäftsbeziehung vorbehalten.

Bei Verlagerung Ihres steuerlichen Wohnsitzes von Deutschland ins Ausland benötigen wir zudem für die Umstellung Ihres steuerlichen Status auf “Steuerausländer” einen amtlichen Nachweis (wie Abmeldebescheinigung, Kopie Personalausweis/Reisepass mit neuer US Adresse, Bestätigung Konsulat/Botschaft…), ohne diesen müssen wir weiterhin von einer unbeschränkten Steuerpflicht im Inland ausgehen.

@Gurki

Ich denke Tim hat grad andere Sorgen als höhere Gebühren. Und ich habe auch nicht gesagt, dass die HASPA in allen Punkten die beste Lösung ist. Aber versuch dich doch mal ein Stück weit in Tim´s Situation hineinzuversetzen. Und nicht in deine ganz persönliche aus dt. Sicht.

Die Auflösung des Kontos bedeutet, alle Wertpapiere werden veräußert und es bleibt ihm nur Cash. Da er viele Jahre seine Papiere gesammelt hat, werden sie nun steuerlich belastet und seine Erträge fallen weg. Ein kostenneutraler Depotübertrag funktioniert nur innerhalb Deutschlands. In dem Fall hat sich die HASPA, zumindest in meinem Beispiel, wohlwollend Personen gegenüber gezeigt wie Timßs Situation derzeit ist.

Gern kannst du andere dt. Banken vorstellen, die einem US-Kunden ein Depot anbietet.

Alex

Hi Tim,

bei der Consors / BNP ändert sich beteiligungsmäßig demnächst wieder etwas. Ein Freund hat mir das gesagt. Eventuell räumen die vorsorglich den Kundenbestand hinsichtlich Wohnsitzland auf.

Ich wünsche Dir einen kühlen Kopf bei Deinen nächsten Schritten.

LG

Thomas W. aus L.

Hallo Tim,

Deine Reaktion bzw. Dein Unverständnis kann ich nachvollziehen. Das würde ich als Bestandskunde auch so empfinden. Die feine enlische Art ist das nicht. Vorallem ohne Begründung. Aus Erfahrung mit meiner lokalen Bank, kann ich nur bestätigen, das manche Aussagen (auf Grund Vorgaben von oben) lieber nicht oder nur hinter vorgehaltener Hand unter vier Augen im Vertrauen getätigt werden. Am Telefon, wo man nicht weiß ob ggf. mitgehört oder mitgeschnitten wird, sicher erst recht nicht.

Ich vermute, das der Anruf echt ist. Die Telefonnummer lässt sich leicht durch Google bestätigen. Immerhin sind sie so nett und geben Dir durch die telefonische Vorabinformatio mehr Zeit, in dem sie nicht warten bia ein Brief (aus Deutschland) bei Dir (in NY) eintrudelt.

Jeder der sich mit Marketing beschäftigt, weiß das es für ein Unternehmen/eine Bank langfristig vorteilhafter ist Bestandskunden zu halten, anstatt mit viel Aufwand Neu-Kunden zu werben. Viele Unternehmen denken aber nicht so und wollen “nur” steigende Neukundenzahlen. Das die Bestandskunden ja bereits konstant Geld bringen wird oft nicht bedacht.

Ausnahme: Besonders aufwändige Kunden, die den Ertrag/die Einnahmen nicht rechtfertigen. Das trifft vermutlich auf Dich (leider) zu. Aus Sicht der Bank. und vermutlich auch etwas kurzfristig gedacht. Zumindest in der Situation in der sich Banken dank Zinstief, Kostendruck und rechtlichen (steigenden) Vorgaben befinden.

Vermutlich wird es so sein, wir bereits von den anderen geschrieben: Deine US-Steuerpflichtigkeit wird einen erhöhten Arbeitsaufwand bedeuten. “Dank” Buy&Hold wird natürlich (zu) wenig an Dir verdient.

Ich möchte ein paar Optionen, Erfahrungen und Gedanken in den Raum werfen. Diese würde ich persönlich nicht zwingend alle tätigen oder ausreizen, aber je nach Gefühl bzw. Ziellohnt es sich ggf. darüber nachzudenken. Die Nummerierung dient nur der Übersicht und stellt keine Priorisierungen oder Wertigkeit dar.

1. Sofortige Anforderung einer aktuellen, verbindlichen, schriftlichen Depot-und Vermögensaufstellung bei der Bank. Dann hast Du was in der Hand das gilt. Ein Online-Ausdruck reicht ggf. nicht.

2. Ggf. Anruf am Montag bei Deiner Bank über die Nummer die im Kundenkonto steht, anstatt über die o.g. Zentralnummer.

Zu Beginn des Gespräches: Bitte um Bestätigung wie lange / seit wann Du den Kunde bist.

Notiere ggf. den Namen des Gegenübers, so kannst Du mit Namen ansprechen (nicht immer, aber immer wieder mal), das schafft eine persönliche Bindung im Gespräch, das man später positiv (aus)nutzen kann.

Erst dann Nachfrage / Ansprechen der angeblichen Kündigung und Erörterungsversuche der Gründe. Erwähne dabei ruhig den soeben bestätigten Zeitraum deiner Kundenbeziehung. Wichtig ist, das sie den Zeitraum/die Dauer selbst recherchieren und Du ihn nicht von Dir aus nennst.

Dann ggf: Frage, ob Sie die Kündigung zurücknehmen bzw. was sie Dir als Alternative anbieten können.

3. Sobald die Kündigung verbindlich vorliegt, widerspreche dieser per E-Mail oder schriftlich.

Ich habe z.B. bei Gebührenstreitigkeiten o.ä. mit zwei Taktiken gute Erfolge erzielt. Ob man das tun will oder so ein Faß, muss man selbst entscheiden (siehe 4.).

Version a) Kurze Schilderung des Vorfalls in den sozialen Medien mit Einbziehung des Accounts der Bank. Beispiel bei Twitter:

“Nach langjähriger problemloser Kundenbeziehungen, wird mir urplötzlich von der @consorsbank ohne Angabe von Gründen mein Konto und Depot mit 2-Monatsfrist gekündigt. #servicewuestedeutschland” O.ä. (Ob Du eine Depotgrößenbezeichnung mit rein nimmst oder nicht, kann man sich auch noch überlegen. Oder auch das Wort Bestandskunden.

Oft reagieren diese und bitten Dich den Vorfall an eine separate Kundenservice-E-Mail-Adresse zu schildern. Dann tut sich plötzlich doch noch was.

Version b) Alternativ Kontaktaufnahme mit der Pressestelle und Bitte um Stellungnahme zweckes Berichterstattung als Wall-Street-Korrespondent bzw. “Androhung” die Presse einzuschalten. Das hat mir bei Firmen mit Hinhaltetaktig schon mal was gebracht, als es um lebenswichtige medizinische Lieferungen im Bekanntenkreis ging.

Version c) Was mir bei unrechtmäßigen Gebühren o.ä. oft geholfen hat, war eine E-Mail mit kurzer Schliderung des Sachverhaltes und eines Widerspruchs an die Bank/Firma sowie die Erwähnung das diese E-Mail in Kopie an die zuständige Verbraucherschutzzentrale (des jew. Bundeslandes) geht. Diese gingen auch wirklich als CC in derselben E-Mail an diese, so dass die Bank o.ä. dies auch sehen konnten.

Allein diese Kopie (quasi Kenntnisnahme/Einbeziehung der Verbraucherschutzzentrale) hat oft schon zu einem einlenken geführt.

4. Ich persönlich würde mich auch einem neuen Broker umschauen und den o.g. Aufwand wenn überhaupt nur als “Prinzip” betreiben bzw. ggf. als Versuch.

Ein neuer Broker ist zwar kein Garant, das dies nicht wieder passiert, aber Du hast einen Plan B in der Tasche, wenn es bei der Kündigung bleibt. lokale Banken wie Sparkassen o.ä. sind von der Kontoführungsbgebühr her oft teuerer als Online-Banken/-depots aber dafür hat man meist seine Ruhe. Wie das mit dem Arbeitsaufwand aussieht, wg. Deiner US-Steuerpflichtigkeit gilt es allerdings zu klären.

Wenn Du einen Broker suchst, würde ich das direkte Gespräch suchen und alle Fakten auf den Tisch legen:

– US-Steuerpfichtigkeit

– Primär Buy&Hold, wenig Trading, wenn nur sporadische Zukäufe

– Depotgröße / zu erwartende Cashflows

Dann können die sich überlegen ob sie den Aufwand eingehen. Am besten sich das noch bestätigen lassen, das man insbesonder die Stuerpflichtigkeit erwähnt hat.

Passend dazu ein aktueller Artikel auf einem anderen Blog:

https://stefansboersenblog.com/2017/10/14/wahl-des-brokers

Den Allround-Broker bei dem alles passt und alle Gebühren etc super sind, wird es vermutlich nicht geben. Es wird ein Kompromiss nach eigener subjektiver Entscheidung bleiben, insbesondere auch in Bezug auf den jeweils nötigen eigenen zeitlichen/organisatorischen Aufwand zur Depotpflege.

5. Privat-Banken o.ä. würde ich von meinem Gefühl her nicht anstreben. Diese werden ggf. noch größere Vermögensgrößen (2stellige Millionendepots) haben wollen und

b) sicher auch gerne AssetAlleocation / Rebalancing und aktives Management / Umschichtungen betreiben wollen, bei dem sie auch was mitverdienen. Diese wollen halt Asset-übergreifend aktiv verwalten, so denke ich. Plus ggf. nicht gerade günstige Kontoführungsgebühren…

6. Ich persönlich würde mir zwecks Depotpflege und Aufwand und in Hinblick das der Lebensmittelpunkt ja doch längerfristig in den USA ist so verhalten:

– Überlegen ob Punkt 3 ein Versuch wert ist. Verlieren kannst Du nicht. Zumindest nicht kurzfristig.

(Ich würde Punkt 3 vergessen (abgesehen vom Widerspruch an sich). Dann, wenn der erste berechtigte Ärger rum ist und gleich Punkt 6i bis 6iiii erledigen und Artikel dazu schreiben. Fertig. Dann kann Consors sich selbst verwalten /”freuen” und Du hast langfristig Ruhe.)

i.) Vermögens-/Depotaufstellung verbindlich anfordern. So hast du rechtlich verbindliche Nachweise was alles dort liegt, wenn Sie Zugriffe sperren oder was auch immer den an Schikanen einfallen sollte.

ii.) Temporär: Broker in Deutschland suchen und alles dorthinübertragen lassen. Wechsel-Prämien o.ä. würde ich erstmal ausser acht lassen.

Nur die wichtigsten Gebühren würde ich beachten. Fürs erste werden dich manche für ein paar Monate oder ein paar Jahre auf Grund des Depots gerne nehmen, sofern sie kein US-Problem haben (je nachdem wie groß es ist und ob Du alles dort liegen hat oder nicht, aber das ist auch egal).

Depoteröffnung geht mit VideoIdent ggf. einfach. Sofern Du in Deutschland noch Post empfangen kannst und Dir eine dort anwesende Person PINs und TANs u.ä. nach NY weiterleiten kann, läuft das erstmal. Wichtig: US-Steuerpflichtigkeit mit der jew. Bank vorab klären!

Dann ist das Consors-Problem erstmal gelöst und Du kannst in Ruhe nach einer Dauerlösung suchen. Wichtig wäre mir Zeit sparen und Stresss (er)sparen.

iii.) Kontakt mit deinem Steuerberatungsbüro in NY aufnehmen und klären wie ein Depotübertrag in die USA möglich ist. Du bist sicher nicht der erste. Das müsste doch auch ohne Zwischenverkauf in Dund erneuten Kauf in den USA möglich sein. Vorallem da dann ggf. sogar noch Steuer durch den Verkauf usw. anfällt.

Wenn ich auswandere verkaufe ich als Firmeninhaber (wenn ich einer wäre) doch auch nicht meine Firma. Genauso muss / kann man das doch mit epots sicher auch machen. Ist sicher etwas mehr Aufwand.

iiii.) Kontakt mit einer US-Bank deiner Wahl aufnehmen und am besten in einem vor Ort Gespräch schildern das Du Dein Depot gerne aus Deutschland dorthin übertragen willst. Ich würde sagen, die sind Dir sicher gerne dabei behilflich.

Außerdem dürfte eine US-Bank den ganzen US-Vorgaben-Steuerkram einfacher handhaben können als Nicht-US-Banken. Das macht es dem Steuerberater dann auch einfacher, was sich ggf. im Preis äußern dürfte/könnte.

Und Du hast das Problem dauerhafter vom Tisch, als wenn es Consors oder auch einem anderen (temporären) deutschen Broker/Bank dann später doch mal wieder einfällt, das Dein Depot zu viel Bürokratieaufwand verursacht und sie wieder mal kündigen wollen….

Das geht in die Richtung: Einmal richtig Aufwand und dann Ruhe, als alle paar Jahre wieder anzufangen.

Deine Serie darüber, wie es weiter geht, kann ich allein schon im Sinne der Berichterstattung über den Kundenservice aber auch den Aufwand den man durch Gesetze und Bürokratie haben kann (Banken wie Kunden) nur freduig entgegen sehen. Vielleicht ist es ein weiterer Tropfen auf einen Stein, der hilft, zu einem kundenorientierterem Banken/Finanzsystem zu kommen, auch wenn es Dir jetzt akut vielleicht “nichts” bringt.

Außer das Du Dich durchs Schreiben damit auseinandersetzen kannst, sortieren kannst und andere Gedanken/Anregungen Deiner Leser sammeln kannst. Und wir Leser von den Erfahrungen ggf. auch profitieren können.

Ich bin gespannt, drücke Dir die Daumen und wünsche Dir viel Geduld bei der Sache.

Viele Grüße,

K.

@ Nullzinssparer-Michael ( http://timschaefermedia.com/schocknachricht-consors-bank-kuendigt-mein-kontodepot-ich-weiss-nicht-warum-seltsam-was-ist-los-ich-brauche-eure-hilfe-ich-war-immer-zufrieden-mit-der-direktbank/#comment-31379 )

Nachdem Tim ja immer US-Bescheinigungen bekommen hat, wie er sagt, wird er bei Consors schon als us-steuerpflchtig bekannt sein, somit dürfte W9 und die anderen Dinge schon lange erledigt sein.

Spannend dürfte es sein eine Bank zu finden die sich auf die US-Steurpflichtigkeit einlässt und ggf. ein Depotübertrag ohne Veräueßerung in die USA. (Besteuerung bei Übertrag aussen vor gelassen. Lieber Steuern zahlneals alles komplett zwangsveräußern zu müssen.)

Ggf. Klärung ob die Consosrs dien Dpot einfach so zu Cash machen darf oder ob das nicht Sondervermögen ist. Kündigung hin oder her.

So wie es aussieht scheint Tim seinen Wohnsitzwechsel in die USA seiner Bank rechtzeitig gemeldet zu haben. Ich schätze mal, dass auch ein ausgefülltes W9-Formular (heißt nur W9, nicht w9 Ben, da hatte ich mich vertan) existiert falls er als Einzelperson und nicht als Firma fungiert. Da sein Steuerberater hoffentlich auch seine deutschen Kapitaleinkünfte bei der amerikanischen Steuererklärung mitberücksichtigt hat, hat er rechtlich wohl nichts zu befürchten.

Wie einige schon gemerkt haben sind w9-Kunden für Banken rechtlich problematisch und aufwendig zu bearbeiten. Einige Banken entledigen sich dieser Kundschaft und den damit verbundenen Problemen ganz einfach indem sie die Geschäftsbeziehung mit diesen kündigen. Vor allem, wenn sie geschätspolitisch uninteressant sind sprich wenig Gewinn mit dieser Kundschaft erwirtschaftet wird.

Manche Kunden kommen aber auch der Auffoderung nicht nach bestimmte Formulare auszufüllen. In diesem Fall muss die Geschäftsbeziehung sogar gekündigt werden. Ich denke aber, dass Tim nicht zu diesen Kunden gehört.

Spannend dürfte es sein, eine Bank zu finden die sich auf die US-Steurpflichtigkeit einlässt und ggf. ein Depotübertrag ohne Veräußerung in die USA. (Besteuerung bei Übertrag aussen vor gelassen. Lieber Steuern zahlen als den Depotbestand komplett zwangsveräußern zu müssen.)

Ggf. Klärung ob die Consors dein Depot einfach so zu Cash machen darf oder ob das Depot bzw. die enthaltenen Aktien udn Fonds nicht Sondervermögen ist. Kündigung hin oder her.

Auch ich denke, das fehlende Formulare nicht der Grund sind. Das kann man dem Kunden ja kommunizieren. Es wird einen firmenpolitischen/firmeninternen Hintergrund haben. Die Bank wird “zu wenig” an Tim verdienen. Dabei macht auch Kleinvieh (in Bezug auf den Verdienst der Bank) auch Mist, sollte man meinen. Aber jede Bank wie sie will….