Kriegst Du vom Chef einen Bonus, dann investiere das Geld volle Kanne an der Börse. Das gleiche gilt für den Fall, wenn Du von Oma erbst. Nutze das Geld für Deine Freiheit. Verpulvere es nicht. Die meisten Konsumenten würden einen warmen Geldregen schnell verpulvern. Für Autos, Haus, Mode, Urlaub…

Die Deutschen geben so viel Geld wie nie zuvor für Konsum aus. Warum geben sie das Geld mit vollen Händen aus? Zum einen fühlen sie sich angesichts des Konjunkturbooms besser. Zum anderen nutzen sie Kreditkarten statt Bargeld. Das verleitet zu Mehrausgaben. Nebenbei fördert das Plastikgeld ungesunde Lebensweisen, die zu Übergewicht, Herz-Kreislauf-Krankheiten und Diabetes führen.

Ich sehe es so: Der ganze Kaufwahn ist eine Last. Für mich sind Konsumgüter, die ich nicht brauche, ein Klotz am Bein.

Mein Rat: Kaufe kein Plunder, den Du nicht brauchst. Lebemenschen kaufen gerne Zeug, das sie eigentlich gar nicht brauchen. Sie suchen mit dem Kauf von Zeug eigentlich nur nach Anerkennung ihres Umfelds. Es ist ein Holzweg. Die endlose Kauferei führt in die Unzufriedenheit.

Kaufsucht ist eine ganz traurige Entwicklung. Wir Deutsche wollen am liebsten tagtäglich shoppen gehen – auch sonntags.

Der Einzelhandel nutzt die Unsicherheit der Menschen aus. Die Werbung setzt auf Gehirnwäsche. Die Botschaft der Werbenden ist: Du hast Fehler. Du siehst schlecht aus. Du bist ein Loser. Aber wenn Du unser Produkt kaufst, bist Du der Held (Auto, Anti-Faltencreme, Mixer, Pillen, Handy…). Mein Rat: Anstatt Zeug zu kaufen, kauf lieber die Freiheit. Die Freiheit ist mehr wert.

Wenn Du nichts monatlich sparst, läuft etwas schief. Strebe an, eine Sparquote von 40 bis 50 Prozent mindestens zu erreichen. Das schafft Dir ein Komfortpolster. So kannst Du es in die Freiheit schaffen. Ohne Fleiß, kein Preis. Wer nichts spart, muss bis 65 arbeiten.

Besitzt Du weniger Plunder, wirst Du zufriedener. Konsumschulden finde ich das allerletzte. Sie sind so etwas von bescheuert, dass ich Dir nur raten kann, tilge sie so schnell wie möglich. Und nehme sie nie wieder in Anspruch.

Streng Dich an. Setz Dir Ziele. Schwitze, schufte, kämpfe. Je mehr Du Dich anstrengst, desto zufriedener wirst Du.

Ich erhielt einen neuen Leserbrief.

Hallo Tim,

vielen Dank für die Einblicke, die Du Deinen Lesern mit der neuen Rubrik gibst, verbunden mit der Möglichkeit Feedback zu bekommen. Ich möchte ebenfalls diese Gelegenheit nutzen, nachdem ich in einem anderen Forum hierzu eher nur Neidkommentare als konstruktives Feedback erhalten habe.

Ich bin 36, habe Informatik studiert und nach dem Studium von 2008 bis 2011 in Berlin für rund EUR 40k brutto im Jahr gearbeitet. Inklusive (relativ günstigem) geleasten 1er BMW und einer Sparleistung von EUR 10k im Jahr.

Dann bin ich 2011 zusammen mit meiner Frau in die Schweiz gezogen. Hier hat sich unsere Sparrate deutlich verbessert. Wir haben eine recht schöne grosse Wohnung, die etwa 20% unseres Bruttolohns kostet und kein Auto, da der ÖPNV in der Schweiz super ist. Zur Not nehmen wir einen Mietwagen, der zur Situation passt. Unsere Lebenshaltungskosten sind sehr niedrig, da wir oft abwiegen, ob es uns das wirklich Wert ist. Kollegen geben Ihr Geld viel schneller aus und wundern sich, dass sie kein Geld auf dem Konto haben.

Ich verdiene CHF 120k brutto. Meine Frau CHF 40k, da sie berufsbegleitend noch einmal studiert. Ihr Lohn wird sich in diesem Jahr auf CHF 80k ändern, denn sie kann dann auf eine 100%-Stelle wechseln.

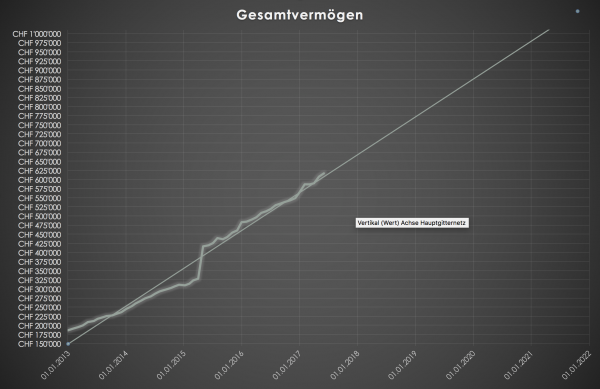

Wir sparen im Monat etwa CHF 6k bis 7k und kommen inzwischen auf CHF 615k Gesamtvermögen.

Hier zähle ich alles rein, was ich bei einer möglichen Rückkehr nach D flüssig machen könnte, dazu zählt in der Schweiz auch ein Teil der Altersvorsorge.

Insgesamt teilt sich das Vermögen so auf:

Girokonto: 12%

Depot: 19%

Altersvorsorge: 23%

Sparkonto: 46%Ich weiss, dass es nicht gut aufgeteilt ist. Ich habe erst Anfang des Jahres begonnen finanzielle Bildung zu erarbeiten. Zwar habe ich seit 2009 schon einiges probiert (Aktien, Fonds, einen Roboadvisor), aber die Gewinne waren immer nahe 0.

Bis Anfang des Jahres habe ich auch noch über einen Hauskauf nachgedacht, aber Gerd Kommer hat mir Klarheit gegeben. Wir werden eher eine Immobilie mieten, wenn wir sie brauchen. Bis zu den ersten Büchern Anfang Jahr habe ich noch meiner Bank vertraut und brav die Bankenfonds gekauft. Früher hatte ich eine andere Risikoeinschätzung: Nur sehr vorsichtig investieren und ja nichts verlieren. Heute weis ich, dass man für Rendite auch Risiko eingehen muss.

Ab Januar habe ich mit zunehmender finanzieller Bildung verstärkt begonnen Aktien und ETF zu kaufen. Das Depot ist jetzt 10% im Plus, wobei das hauptsächlich durch die Einzelaktien getrieben ist. Bei den ETFs (MSCI World, EM, DAX) ist die Performance derzeit eher mau.

Einen Crash würde ich einfach aussitzen und meine Reserven voll investieren. Derzeit kaufe ich etwa für CHF 5k im Monat ETFs und Aktien. Meine Strategie ist dabei eine Kombination aus Dividendenstrategie und Levermann für den Einstieg. Hier habe ich noch nicht den besten Weg für mich gefunden. Wie würdest Du im Sommer 2017 das Geld investieren? Ich schätze wir haben sicherlich CHF 300k übrig, die investiert werden müssen.

Seit 2013 mache ich jeden Monat einen Kassensturz und lasse mir ein Diagramm erzeugen. Es ist sicherlich auch ein Stück Finanzpornografie, aber es macht einfach Spass der ersten Millionen immer näher zu kommen.

Meine Meinung: Respekt vor der Disziplin! Das Paar verdient gut. Und spart einen Gutteil. Das finde ich super. Was ich nicht gut finde: Auf dem Sparkonto und Girokonto schlummert zu viel Geld. Das ist nicht optimal. Dadurch werden sie es länger bis zur Freiheit brauchen. Etwas mehr Mut sollten sie haben. Aber P. weiß selbst, dass er mehr Geld an der Börse anlegen muss. Er wird dies sicherlich noch machen.

Kurzfristig ist die Börse wie eine wilde Achterbahnfahrt. Langfristig ist sie eine Gelddruckmaschine. Ich rate auf Sicht von 10, 20, 30 Jahren in Aktien zu investieren. Wer auf Tages-, Wochen-, Monatsebene die Kurse betrachtet, macht einen gewaltigen Fehler.

Fazit: Respekt vor der Karriere der beiden. Und vor der Sparleistung. Beim Investmentansatz wissen sie selbst, dass sie etwas aggressiver werden müssen. Ich drücke ihnen die Daumen. Sie werden es zum Ziel auch mit ihrer konservativen Anlagestratgie schaffen, da bin ich mir sicher. Nur dauert es etwas länger.

Hallo P.,

jeder geht seinen Weg und jeder muss Nachts auch noch gut schlafen können. Das gute bei dir: Du schaffst es mit großer Sicherheit zur Million und mehr. Dein Einkommen und deine Sparrate ist so hoch, dass das nur eine Frage der Zeit und nicht eine Frage des “Ob” ist. Ich finde es jedenfalls klasse, dass du trotz des wirklich hohen Einkommens nicht in Versuchung geraten bist deine Ausgaben ebenso zu steigern. Das ist das wahre Geheimnis einer jeden Erfolgsstory hier. Und deine ist eine ganz klare Erfolgsstory! Hut ab.

Tim, ich gebe dir völlig recht. Jeden unerwarteten Geldregen und ~segen sollte man investieren. Man wäre ohne dieses Geld ja mindestens genauso glücklich (im Falle einer Erbschaft sogar noch glücklicher, da der liebe Mensch noch leben würde). Von daher ist es nicht schlimm ob das investierte Geld nun etwas Achterbahn fährt. Meine drei großen jährlichen Investitionen außerhalb der monatlichen “kleinen” Sparrate sind genau solche Sonderzahlungen: Steuerrückerstattung (zu 100%), Urlaubsgeld (mind. 50%), Weihnachtsgeld (mind. 50%). Ich brauche das für die Psyche, auch wenn sich später mal der eine Euro vom anderen nicht unterscheidet: Ich weiß es waren hauptsächlich Gelder die ich mir nicht unter gewissem Verzicht angespart habe. Das beruhigt mich. Und unterschätze nie die menschliche Psyche, rational lässt sich das jedenfalls nicht erklären. Ablegen kann ich es auch nicht.

Schöne Grüße

Jan

Hier sieht man mal wieder, dass man vor allem auch im IT-Bereich in der Schweiz einfach deutlich mehr verdienen kann. Ja die Unterhaltskosten sind natürlich deutlich teurer als in Deutschland, aber wie man sieht zu Zweit sollte das ja ohne Probleme machbar sein. Ich bin schon seit geraumer Zeit am überlegen auch in die Schweiz zu gehen. Traue mich nur nicht so weit weg von Zuhause…

Bisher habe ich leider nur Angebote aus Deutschland von den sogenannten Headhuntern bekommen. Eventuell kann der “Leser P.” ja mal erzählen wie er an den Job rangekommen ist. Ob über Headhunter oder Eigeninitiative.

Hallo P.

interessanter Artikel. Wo steht den die Treppe? Würde mich interessieren,

Hallo Zusammen,

vielen Dank für das Feedback bislang. Grund für die hohe Cashrate ist vor allem die bisherige Annahme mal ein Haus zu kaufen und damit das Geld zusammen zu halten. Hinzu kamen noch die bescheidenen Erfolge bei sehr kurzfristigem Zeithorizont und ganz klar das fehlende Wissen. Im Nachhinein ist schon ärgerlich so viele Investitionsjahre verpasst zu haben.

Wie würdet Ihr das Geld zum “Rekordstand” nun investieren? Mit meiner derzeitigen Investitionsrate von CHF 5000 pro Monat würde mehr auf das Sparkonto reinkommen als rausgehen.

@Gurki: Bei mir war es ein Headhunter bei placement24. Dabei war es gar nicht mein Plan in die Schweiz zu gehen. Ich würde es direkt ins Profil schreiben, wenn es Dein Wunsch ist.

@chickenksn: Die Treppe steht hier: https://www.google.ch/maps/place/Guggershörnli/

Grüsse

Peter

So kanns laufen in dieser Branche, super Erfolgsgeschichte. Die finanzielle Freiheit ist denke ich sehr nah, vor allem wie wenn man aus dem Text herausliest ein Rückzug nach Deutschland realistisch ist. Mit über 1 Mio und den Kapitalerträgen davon lässt es sin in Deutschland sicher gut leben :-) Selbst in der Schweiz kommt ma mit 1 Mio un deren Kapitalerträgen über die Runden.

@Gurki: Ich kenne viele Leute die nur in die Schweiz kommen um zu arbeiten, meistens sind es extern angestellte über Zwischenfirmen. Deren Vertrag läuft dann jeweils über ein Projekt oder einen vordefinierten Zeitraum (meistens 6 Monate oder 1 Jahr). Da du aber bereits Deutsch kannst, kann man es auch anders versuchen, da man keine Sprachbarriere zu überwinden hat.

Für den Moment würde ich niergendswo anders leben wollen als in der Schweiz. Man verdient gut, die Infrastruktur ist unvergleichbar (selbst mit DE), man zahlt zwar mehr aber vor allem auch bei Frischware merkt man den Qualitätsunterschied.

Gruss

Thomas

Die Schweiz ist schon immer als Steuerparadies bekannt. Das gute an Leser P. ist, dass er nicht viel geplündert wird und das ist auch gut so.

Auch mit 25% Abgeltungssteuer in Deutschland kann man gut leben, besser wäre es, wenn man die USA im Bezug auf Tim als Beispiel folgen würde.

http://timschaefermedia.com/wie-sparen-eigentlich-amerikaner-fuer-die-rente/

Was bei mir in München betrifft, da kann man bei Münchner Hauptbahnhof und bei Münchner Flughafen Sonntag und Feiertag einkaufen gehen.

Besser wäre es, die sogenannte Einkaufssonntag nicht einzuführen, weil es sonst für Ruhesuchenden wie mich zum Nachteil wird.

http://bit.ly/2qQi4ii

Da die Kreditkartennutzung zum Kauf wie Einkaufswagen im Supermarkt verführt, sollte es jedem Klar sein, dass die Bargeldverbot Sinnlos ist.

http://bit.ly/2swmnRj

http://stop-bargeldverbot.de/

Zu viel Konsum ist sicherlich bei vielen Leuten ein großes Problem. Absolut!

Auch wenn ich nun wieder Prügel einstecke… Man muss aber doch auch mal klar sagen: Es gibt sehr viele Leute, die sparsam leben, konsequent zum Discounter gehen, nicht in Urlaub fahren, nicht rauchen und trotzdem nur sehr schwer über die Runden kommen. Warum? Weil die Löhne in D einfach oft zu niedrig sind (oder die materielle Wertschätzung für die geleistete Arbeit z.B. im Pflegebereich) bzw. mit steigender Tendenz auch höhere Wohnkosten für oft sehr schlichte Wohnungen zu schaffen machen. Mehr Differenzierung wäre hier und da also zu begrüßen.

Man sieht ja an diesem Beispiel dass das Lohnniveau in Deutschland selbst für gute Fachkräfte oft mau ist und ein Umzug lohnt…

@tim

Übrigens habe ich noch kein Auto und benötige auch keins, weil die Öffentliche Nahverkehr in München sehr gut ausgebaut sind. Außerdem kann man bereits von der Münchner Hauptbahnhof Umweltfreundlich nach Berlin, Stuttgart, Hamburg, Hannover, Köln, Frankfurt am Main, Nürnberg, Augsburg, Paris (Frankreich), Wien (Österreich) usw reisen.

Wenn ich später Führerschein machen würde, dann nur um die Auto zu mieten. Ich habe bei Check24 im Bezug auf die KFZ Versicherung (mit Vollkasko) ausgerechnet (Mercedes Benz AMG GT, Gebraucht) und bin zu den Schluss gekommen, dass die Haltungskosten und Nebenkosten zu teuer ist. Auto mieten sind billiger und unkomplizierter, da bei guten Anbietern bereits KFZ-Versicherung (mit Vollkasko) inklusive ist.

https://www.check24.de/

https://www.billiger-mietwagen.de/

@Hoanganh: Das funktioniert ohne Auto, solange du in einer Stadt wohnst. In Karlsruhe habe ich früher auch alles mit Rad und Straßenbahnverbindungen erledigen können. Super Sache.

Wenn du aber z.B. wegen Familiengründung aufgrund steigender Wohnkosten gezwungen bist ins günstigere Umland zu ziehen, kann ein Auto schnell erforderlich werden. Und grade mit Kindern ist ein eigenes Auto eben auch super praktisch. Und ein Führerschein ist in vielen Berufen zwingend erforderlich bzw. von Vorteil. Ein eigenes Auto verursacht Kosten. Es kann aber auch ein sinnvolles Werkzeug sein um damit Geld zu verdienen (Fahrt zu Kunden etc.). Auf die Nutzung kommt es an. Ich würde auch Carsharing nutzen. Gibt es hier aber nicht.

@Ralf

deinen Kommentaren* kann ich nur beipflichten. Und das nicht im Sinne von Jammern sonderm im Sinne das es so ist.

*) http://timschaefermedia.com/leser-p-verdient-mit-seiner-frau-gut-sie-sind-sparsam-sie-legen-ihr-geld-zum-bruchteil-in-aktien-an-das-meiste-geld-schlummert-in-spareinlagen/#comment-28353

http://timschaefermedia.com/leser-p-verdient-mit-seiner-frau-gut-sie-sind-sparsam-sie-legen-ihr-geld-zum-bruchteil-in-aktien-an-das-meiste-geld-schlummert-in-spareinlagen/#comment-28356

Auf eine große / wirtschaftliche / politische Lösung zu hoffen, kann dauern, wenn überhaupt. Dementsprechend muss man trotz nicht so toller Rahmenbedingungen versuchen, das Beste daraus zu machen oder soweit möglich zu verbessern. Auch wenn es dauert und man alles von Dir genannte bereits berücksichtigt.

Mein Nebenerwerbs-/Jobänderungswunsch kommt ja aus unterschiedlichen Gründen, die ich bereits benannte. Der von Dir beschriebene Umstand ist einer davon.

@PeterG : Ich finde deine Story super. Ich wohne auch seit einem Jahr in der Schweiz und mir gefällt es ganz gut. Bin 28 und arbeite in ebenfalls in der IT (nähe von Bern) und komme auch aus Berlin. Mit Sparen und Investieren bin ich auch schon gut vorran gekommen. Meine Freundin zieht in einem Monat hier auch her. Wir würden exakt genauso verdienen wie du jetzt mit freundin. Daher denke ich das wir uns gerne mal treffen und austauschen könnten, gegebenfalls auch zusammen mit unseren Freundinnen, falls du lust hast.

@Thomas: Hast du evtl auch interesse dich zu treffen? Evtl. könnten wir uns alle mal zusammen sehen und ein Bier trinken gehen oder so.

Hier ist meine E-Mail: dschreib1 at gmx . de

Gruss Daniel

Hallo P(eter),

die Entscheidung, mit Deiner Partnerin in die Schweiz zu gehen, ist bzgl. der Einnahmen-Seite sicher vorteilhaft. Eure Sparquote ist sensationell.

Ich arbeite auch in der Schweiz, pendele aber als “Grenzgänger” von Deutschland an den Arbeitsplatz. Ich bin der Meinung, dass sich Lebenshaltungs- und Steuerkosten die Waage halten. Wir wohnen v.a. wegen des soz. Netzwerk und des Jobs meiner Frau in Deutschland.

Bzgl. meines Jobs bin ich dankbar für die Möglichkeiten, bin aber auch jederzeit binnen 3-6 Monaten kündbar, da abhängig beschäftigt. Und es besteht die Chance, aber auch das Risiko des Wechselkurses.

Sensationell ist sicher die Altersvorsorge in der CH: AG und AN zahlen in eine Pensionskasse ein, kapitalgedeckt und ohne Zugriff / Einflussnahme durch den Staat, eher vergleichbar einem Sparkonto (nicht sehr solidarisch, aber für mich als Endgeneration X klar von Vorteil gegenüber D).

Was hingegen Banken / Depots in der CH angeht, werden dort in der Regel für alles sehr hohe Gebühren verlangt.

@P: legst Du in D oder der CH an? Wie sehen die Kosten aus?

@all: wenn, wie investiert ihr in die EM. Erstaunlicherweise gibt es verhältnismäßig viele erfolgreiche aktive Fonds, insbesondere bei den small caps.

@Tim: Danke für Deinen Blog und den Austausch der Community.

Viele Grüße, Pete

@peterg

weil du ja auch gefragt hast wie du einem größeren Betrag investieren sollst und das ja in den Kommentaren vor kurzen das gleiche Thema war. Ich bleibe dabei gerade jetzt in Tranchen rein, Juli bis Oktober ist normalerweise keine gute Börsenzeit. Weil es aber keine allgemeingültigen Regeln gibt und es vielleicht doch schnurgerade nach oben geht einen Teil gleich rein. Dann im November abhängig von der erfolgten oder ausgebliebenen Sommerkorrektur den nächsten Teil mengenmaessig bestimmen und rein. Den letzten Teil dann im neuen Jahr. Du wirst durch diese Verfahrensweise nie den günstigsten Einstieg haben aber auch nie den teuersten und das ist für mich der entscheidende Punkt. Du kannst bei 300 k natürlich auch mehr teile machen, oder wenn es crasht dann natürlich all in aber auch da in Portionen, den wo der crash aufhört weist du hinterher. Bei einem langen Anlagehorizont ist es jetzt nicht so entscheidend ob du ein paar Monate früher dabei bist. Wenn du einen Teil mit 20-30% Rabatt investieren kannst kommt mehr raus.

Gruß Steve

@Ralf

Da habe ich Augsburg bereits für den Notfall vorgeplant.

Dort gibt es nur Busse und Straßenbahnen. Dort sind die Immobilienpreise günstiger als München.

Umland ohne Anbindung an ÖPNV ist sehr schwierig. Da muss man dann eigenes Auto besitzen, wobei die Rostlaube oder Mercedes Benz aus den 70er bis 90er Jahre nicht schlecht ist.

In den Münchner Metropolregion (alle Orte, die an die Münchner Verkehrsverbund angehören) sind auch die Immoblienpreise kaum besser.

http://www.mvv-muenchen.de/de/netz-bahnhoefe/verkehrslinienplaene/index.html

@ pete

grundsätzliche Frage zur Anlage in EM an Dich: welche aktiven Fonds sind’s denn, die da erfolgreich sind (und ist das echt nicht nur Zufall und Gesetz der hohen Fonds-Zahl?) – die Frage ist ernst gemeint und nicht als Keiner-Kann-Den-Markt-Schlagen-Provokation. Je intransparenter, illiquider, von marktfernen Erwägungen beeinflusst usw. usw. die Märkte sind desto eher haben aktive Fonds natürlich die Chance, den Markt zu schlagen – daher kann ich mir das bei den EM schon vorstellen

was ich mache (vorab: nur ETFs weil m.E. kaum via Einzelaktien vernünftig abdeckbar und nur ausschüttende Replizierer, weil [Vorsicht, originelle Gründe!]: tendenziell steuereinfacher, neues Geld zum anderweitig anlegen kommt rein, dazu latent-paranoide SWAP-Aversion; außerdem vermeide ich ishares /BlackRock wenn möglich [ist selten so], weil ich von denen viel hab und gerne auch bei den KAGs diversifiziere [viele Körbe und so… – Hang zur Paranoia hab ich ja erwähnt]):

Mein Standard-ETF für EM insgesamt: UBS MSCI EM DIST, LU0480132876 – Brot-und-Butter-ETF für die EM bei mir. Gibt welche mit besserer TER.

Für Schwerpunktsetzung Asien (m.E. eher weniger hohe Fundamentaldatenbewertung als woanders und m.E. säkular höherer Trend nach oben): ISHARES MSCI AC FAR EAST EX JAPAN, IE00B0M63730, das sind DM und EM in Ostasien (weil ich auch gerne HongKong und Singapur mag).

Für Schwerpunktsetzung Korea innerhalb Asiens (hab ich den Glauben an günstige Fundamentaldaten erwähnt?): ISHARES MSCI KOREA DL D, IE00B0M63391

Für Schwerpunktsetzung Osteuropa (wegen… kurz nachdenken… ach ja, optisch günstige Fundamentaldaten – ich bin da etwas berechenbar …): ISHARES MSCI EAST.EUR.C.DL D, IE00B0M63953

Gleich zugegeben: Das mit den Fundamentaldaten ist so eine Sache, die sind teilweise natürlich zu recht so “gut”, Beispiel Osteuropa: Politische Einflussnahme in Russland, Enteignungsrisiko, Branchenstruktur (Russland Rohstoffe, Polen Finanzen): spricht alles dafür, dass niedrige KGVs, KBV, KCV etc. sich nicht unbedingt bessern sondern “gerechfertigt” und dauerhaft sind und die Aktien daher gar nicht so chancenreich. Trotzdem hab ich gerne mehrere ETFs am Start (ich kaufe zum Einstieg jeweils in 1.200-EUR oder 2.500-EUR-Tranchen und kaufe dann da nach, wo ich mich “fundamental” am ehesten wohl fühle). Osteuropa war übrigens Nasenfall bisher (Kauf Februar 2017), Rest eher schön.

Einzige Einzelaktie über die ich in (grob) diesem Zusammenhang nachdenke: Steinhoff International – im MDAX, also in DE wunderbar handelbar, und wenn es Afrika und dem Einzelhandel in Afrika okay geht ist Steinhoff ganz groß dabei. Aber eher Frontier Market als EM und eher Absicherung in alle Richtungen als wirklich große Überraschungs-Chancenstory.

Ok, das hab ich falsch verstanden ;-) Daher gelöscht.

Wo soll man da anfangen… hat noch keine Pappe aber alles unter deutscher Nobelklasse mit Vollkasko (!) scheint nicht in Frage zu kommen. Daumen hoch, Alter, und bleib so bescheiden, demütig und down to earth wie du bist!

Um dir deine Wahl schönzureden kannste das ja nochmal für einen Porsche Cayenne bei check24 durchrechnen. Irgendwann könnte ja mal Nachwuchs kommen, und dann braucht man eine Familienkutsche!

> Da habe ich Augsburg bereits für den Notfall vorgeplant.

Jeder Ort in Deutschland ist billiger als München.

Auf gar keinen Fall ein “Normaloauto”, nicht auszudenken wenn einen jemand in einem 10 Jahre alten Opel/Dacia/Ford/Japaner/Franzosen sieht! Oh die Schmach!

Mich wundert immer, dass hier einige meinen, es könnte eine Gehaltexplosion geben. Eher wird das Gegenteil der Fall sein. In Einfachen Dienstleistungberufen werden wir durch Armutszuwanderung Lohndumping sehen. Geld verdient wird nun mal in den MINT-Berufen. Dafür sind auch die Anfordeungen dementsprechend.

Wenn man einen Beruf aussübt, um Geld zu verdienen, sollte man sich vor der Berufswahl informieren, wieviel in welchen Berufen verdient wird. Und dann sollte man halt so motiviert sein, dass man Karriere macht, dann ist Geld kein Problem.

Ich fahre z.B. einen 18 Jahre alten Opel Astra. Den habe ich für ca. 500 € gekauft und er läuft spitze mit 6 l Verbrauch. Für mich auf dem Kaff besser als gar kein Auto und trotzem günstig. Und man ist einfach viel flexibler.

@Felix: Seh ich so wie du. Ich bin aber in einem MINT-Beruf (Bauingenieur). Eine Gehaltsexplosion kann ich trotzdem nicht feststellen. Es kommt hier eben auch sehr stark auf den konkreten Beruf und die Branche an. Die Baubranche zählt nicht zu den Gehaltsbringern. Wenn man beruflich einmal die Weiche falsch gestellt hat ist es nicht so einfach umzusatteln. So jedenfalls meine eigene Erfahrung. Nur weiss man das eben als junger Mensch alles noch nicht so genau. Bei meiner Berufswahl war z.B. das Internet mit seinen vielen Informationen noch kein großes Thema.

Daher versuche ich als Ausweg nebenberuflich ein weiteres Standbein zu gründen. Ich habe aber auch einmal in einem Artikel gelesen, dass viele Schweizer auf deutsche Arbeitskollegen schlecht zu sprechen sind. Ist da was dran? Hier ein paar Details:

http://www.zeit.de/gesellschaft/zeitgeschehen/2014-02/schweiz-einwanderung-deutsche-protokolle

Meine Tochter arbeitet in der Schweiz in einem amerikanischen Biotech-Unternehmen. Dort sind die Schweizer in der Minderzahl. Die Belegschaft könnte internationaler kaum sein, die Arbeitssprache ist Englisch. Man kann dort als promovierter Uni-Absolvent mit 150 k Jahresgehalt einsteigen, wenn man das Einstellungsverfahren in den USA übersteht. Bei entsprechender Leistung ist eine enorme Gehaltssteigerung möglich. Aber, was erwartet wird ist absolute Leistungs- und Erfolgsorientierung..

Das mit dem Neid der Schweizer war eher vorher im öffentlichen Dienst der Schweiz an einem Uni-Spital. Da gibt es eine Schweizquote und die sehen es dann durchaus nicht so gerne, wenn Nicht-Schweizer befördert werden.

@Felix: Sehr interessant. Wer Leistung bringt, kann in der Schweiz sehr gut verdienen. Das Gehaltspotential ist einfach -trotz höherer Kosten- deutlich besser. Vor allem wenn man grenznah wohnt.

Leider macht meine Frau nicht mit (u.a. wg. resultierend großer Distanz zur Familie und Freunden und um die Kids nicht aus der vertrauten Schule zu reissen), sonst wäre ich schon längst in der Schweiz. Ingenieure sind dort sehr gesucht und im Gegensatz zu hier angemessener bezahlt.

Wer noch jung ist sollte sich die Schweiz als Option definitiv näher betrachten. Ich würde meine Kinder zu gegebener Zeit nicht aufhalten. In D wird durch die von dir bereits angeführte Armutszuwanderung mit steigenden Abgaben, Lohndumping und weiteren Herausforderungen zu rechnen sein. Auch wenn es regelmäßig heruntergespielt wird. Nachfolgend ein Link zu einem Artikel. Ich finde weniger den Artikel, mehr eher die gegensätzlichen Kommentare dazu sehr interessant….

http://www.zeit.de/campus/2017/s1/technik-ingenieure-informatiker-berufseinstieg

@All: Was mich im Bezug auf Aktien vorsichtiger stimmt, ist die insgesamt hohe Verschuldung. Global liegen die Schulden heute laut verschiedener Meldungen 30 bis 40 Prozent über dem Wert von 2007. Irgendwann wird das gewaltig explodieren. Daher halte ich einen gewissen Cashanteil beim Aktieninvestment für keinen Fehler. Um Qualität im Fall des Falles günstiger nachzukaufen.

@chaostrader

Daumen hoch auf deinen Kommentar!

http://timschaefermedia.com/welches-auto-du-faehrst-sagt-etwas-ueber-dich-aus/

Klar ist München die teuerste Stadt Deutschlands.

Der Schotte Edward Ried lebt “Bescheiden, Demütig und down to earth”, fährt die uralte Ford und war sehr vermögend.

https://www.amazon.de/Investieren-statt-sparen-Niedrigzinsen-Bargeldverbot/dp/3430202256/ref=asap_bc?ie=UTF8

Du hast doch mit dem Vollkasko-AMG angefangen, nicht ich!

Ich fahre immer alte gebrauchte Autos, ich fabulier nicht von automobiler Oberklasse rum.

@chaostrader

Du musst dir keine Vorwürfe machen. Die habe ich nicht gemacht.

Das ist nur ein Beispiel, dass ich Tim geben wolle.

Richtig ist, dass deine Ansätze mir gut gefällt.

@Ralf,

die Schulden von wem? Global betrachtet sind die Vermögen/Schulden der Staaten+ Gewerbe+ Privathaushalte immer exakt Null. Das hängt mit unserem Geldsystem zusammen. Im ungedeckten Geldsystem wird Geld immer nur dadurch erschaffen, wenn ein anderer Schulden macht (i.d.R. durch Bilanzverlängerung der Geschäftsbanken). Daher ist es nicht automatisch gut, wenn der Schäuble Schulden tilgen mõchte. Dadurch geht unweigerlich Vermögen verloren. Bestenfalls das Vermögen des Auslands. Schlechtenfalls das heimische Privatvermögen.

Schöne Grüße

Jan

@Thomas: Danke. Rückzug nach D ist erst mal nicht geplant. Für uns stimmt hier alles. Primär sind wir gegen dem Abenteuer Ausland ausgewandert, das Finanzielle ist nur ein kleiner Nebeneffekt. Es scheitert oft, wenn man nur wegen dem Geld auswandert und wenn das auch die Inländer spüren. Eine gewisse Offenheit muss man mitbringen.

@Ralf: Die Löhne in D sind echt ein Problem. Ich war zum Studium in den Osten gegangen, aber sie brauchen sich auch nicht wundern, wenn die Leute wieder gehen. Das Geld wird mit Westfirmen verdient und die eigenen Leute nur sehr bescheiden bezahlt. Hatte genügend Ex-Kommilitonen, die Montags nach München ausgeflogen wurden.

@Pete: Lege in D und CH an. Das in D verdiente und geerbte Geld lasse ich da. In D bin ich bei Connors, die haben mit Steuerausländern kein Problem. In CH bislang bei PostFinance – aber die Preise sind sehr hoch. Daher nun seit neuestem bei degiro. Eben habe ich für 5k Swisscom gekauft und gerade mal 6,50 Gebühren bezahlt.

@steve: thx!

@mentalmarkt: thx!

@Felix: Bei mir ist es mit neidischen Schweizern überhaupt kein Thema, habe auch noch nie etwas negatives erlebt. Denke wie man in den Wald ruft so schallt es heraus. Vielleicht arbeiten bei mir in der Firma auch nur weniger Idioten ;)

@Tim Die Kommentarfunktion ist nicht so praktisch, wenn man auf andere Antworten antworten möchte. Hier ist das ja eher eine Diskussion zu verschiedenen Themen. Wäre es nicht besser, wenn Du auf Threads umstellst?

@all Ich kaufe in der Regel für CHF/EUR/USD 5000 Einzelaktien. Ist das eine gute Einheit? Oder würdet Ihr mehr auf einmal kaufen?

@PeterG: Vielen Dank für deine Antwort! Was muss man denn beachten, wenn man jetzt so “plötzlich” aus Deutschland in die Schweiz auswandert? Gibt es Fallstricke oder sowas auf die man besonders achten sollte?

@ PeterG

Danke für den Verbesserungshinweis. Das lass ich mir durch den Kopf gehen. Angesichts der vielen Kommentare und Leser macht es Sinn.

@Tim @PeterG

Ich würde die Kommentare zu den jew. Artikeln lassen und parallel dazu ein Forum ein-/dazubauen, so dass auch “off-topic” Themen diskutiert werden können.

Das macht es übersichtlicher. Dann braucht man auch nicht vom Artikel die Dinge abgrenzen oder als Moderator umschieben.

@ K.

Danke für den Vorschlag. Ich hab viele Leser hier im Blog. Ob es aber für ein aktives Forum reicht, das weiß ich nicht. Die Leserzahlen steigen. Es ist also nur eine Frage der Zeit: Ich erwäge durchaus ein Forum zu eröffnen. Der Vorschlag kam schon häufiger.

@Gurki: Ich würde nach einer unbefristeten Stelle suchen bzw. das den Headhuntern mitteilen. Sollte aber kein Problem sein dies zu finden.

Geld sollte nicht die Motivation sein, weshalb Du in die Schweiz möchtest. Und Du solltest den Willen mitbringen Deinen Lebensmittelpunkt wirklich hierher zu verlagern und nicht ständig nach D zu fahren (Integration).

Ausserdem ist die Schweiz nicht das 17. Bundesland der BRD, manches läuft hier schon anders und man ist ein Ausländer. Aber mit einer gewissen Offenheit hat man überhaupt keine Probleme.

Die Schweiz ist sehr verlockend. Ich könnte mich damit anfreunden. Andererseits kommt es wohl sehr auf den eigenen Menschentyp an ob man damit glücklich wird. Wer ziemlich familienverbunden ist und seine Freunde und Verwandtschaft nicht zu weit weg haben möchte, ist damit eher schlecht beraten. Für andere widerum ist die Schweiz vielleicht wieder ideal.

Was mir eine Schweizer Dozentin einmal erzählt hat: Wenn man die Herzen der Eidgenossen erobern möchte, sollte man deren Dialekt beherrschen. Und deren Sitten verstehen. Eine gewisse Deutschenskepis scheint je nach Region recht ausgeprägt zu sein. Einigen Bekannte die in der Schweiz gearbeitet haben, berichten von sehr unterschiedlichen Erfahungen.

Die einfachste Lösung wäre es wenn in D angemessene Löhne bezahlt würden. Dann müssten sich die Leute weniger nach Alternativen umblicken. In vielen Bereichen ist das einfach nicht der Fall. Trotz angeblichem Fachkräftemangel. Bei uns im öffentlichen Dienst wird z.B. die Jahressonderzahlung (Weihnachtsgeld) einige Prozente verringert. Spricht nicht gerade für Gehaltssteigerungen. Trotzdem streben viele Leute in den öffentlichen Dienst weil man da halbwegs normale Arbeitszeiten hat.

Und die Wohnkosten explodieren vielerorts, auch außerhalb von München und Frankfurt. Außer vielleicht z.B. in der Eifel, im Osten oder in Ludwigshafen mit sehr hohem Migrationsanteil. Bei überwiegend mäßiger Lohnentwicklung. Und das hat nicht mit jammern zu tun sondern mit Fakten die den Geldbeutel das alltägliche Leben schwerer machen.

@Ralf

“Die einfachste Lösung wäre es wenn in D angemessene Löhne bezahlt würden.”

Das ist von mehreren Faktoren (Branche, Leistungsbereitschaft, Angebot/Nachfrage etc.) abhängig.

Ich als AG zahle gutem Personal immer gerne mehr, sowie es denn die Ertragskraft meines Unternehmens hergibt. Denn wirklich gutes Personal zu bekommen und zu halten ist nicht immer leicht.

Ist allerdings auch Branchenspezifisch.

Die ständige “Jammerei” wäre allerdings auch die falsche Argumentation für eine Gehaltserhöhung.

@Daniel

In Zusammenarbeit mit der Dividendenstrategie Facebookgruppe plane ich ein Treffen im Winter, welches in Zürich stattfinden sollte. Direkt erreichen kannst du mich übrigens unter info@Thomas der Sparkojote.ch

Gruss

Thomas

@Sparta: Danke für deine Offenheit. Ich kann den Arbeitgebern einiger Branchen keine Vorwürfe machen. Wenn man die Gesamtabgaben auf die Arbeitslöhne betrachtet (also inkl. Arbeitgeberanteile), so sind diese in D einfach massiv hoch. Die Gründe dafür sind bekanntlich vielfältig und vielfach politischer Natur. Eine steigende Abgabenlast für Arbeitgeber und Arbeitnehmer ist sehr wahrscheinlich. Ebenso wie vielerorts steigende Wohnkosten.

@ Ralf, schön, dass Du meine Beiträge ja doch zur Kenntnis nimmst ;) meine Vorschläge waren übrigens durchaus konstruktiv gemeint. Aber irgendwie läuft bei Dir immer die gleiche Platte. Egal was man sagt, oder welchen Vorschlag man bringt, Deine Reaktion ist die gleiche. Schwierig da zu voranzukommen.

@Ralf

Du schreibst mal wieder:

“Und die Wohnkosten explodieren vielerorts, auch außerhalb von München und Frankfurt. Außer vielleicht z.B. in der Eifel, im Osten oder in Ludwigshafen mit sehr hohem Migrationsanteil. Bei überwiegend mäßiger Lohnentwicklung. Und das hat nicht mit jammern zu tun sondern mit Fakten die den Geldbeutel das alltägliche Leben schwerer machen.”

–> Höre doch mal auf, auf Ausländer zu schimpfen und dich über allgemeine Rahmenbedingungen zu beschweren. Du musst mit deinen persönlichen Rahmenbedingungen klarkommen. Jeder muss das. Was bringt es dir denn, immer wieder die selbe Geschichte zu berichten. Es hilft dir doch nicht.

http://www.focus.de/finanzen/experten/so-funktioniert-die-kindergeld-rente-775-000-euro-fuer-die-altersvorsorge_id_7210867.html

,,Während die Masse noch vergeblich versucht, bei Riester und Rürup die Bremse zu lösen, überholt Ihr Nachwuchs mit der Kindergeld-Rente auf halber Strecke breit grinsend rechts auf dem Standstreifen.” :-D

Die Kommentare zu solchen Artikel finde ich oft sehr ausschlussreich. Oft mehr als die Artikel selbst.

An Ralf: Inwiefern? Ich gebe zu, dass dieser Artikel etwas provokativ geschrieben ist, aber was spricht gegen die Grundidee, die dahintersteckt? 99 Prozent der Kommentare richten sich gegen die Summe und die veranschlagten Zinssätze. Es muss ja nicht der volle Kindergeldsatz sein. Und es muss auch nicht beim Sparbuch/Tagesgeld bleiben.

Die Kindergeldrente gefällt mir jedenfalls. Allein schon der Name. Ich werde morgen meine Mutter fragen, was meine Kindergeldrente aktuell macht. :-D

@PeterG. – Danke für Deine Rückmeldung. Vermutlich kannst Du Dein Aktien-Wertpapier-Depot in der CH steuerlich günstig in der 3. Säule unterbringen?

@mentalmarkt: wow, herzlichen Dank um Deine umfassende Rückmeldung. Ich habe auch innerhalb meines ETF Depots vielleicht “kleinteilig” breit diversifiziert: bespare ETF von iShares, Comstage und dbXtrackers / schiele dabei auf die Performance Listen aus dem Holzmeier-Thread im Wertpapier-Forum / habe Vollteplizierer und SWAP-ETFs / thesaurierende und ausschüttende ETFs.

Die besparten ETFs für die Frontier-Märkte, REITs, Anleihen und Rohstoffe habe ich wieder eingestellt.

Bei den EM sc bespare ich aber keine ETFs, sondern:

Templeton Emerging Markets Smaller Companies Fund A acc EUR, LU0300743431

und

BlackRock Global Funds – Emerging Markets Equity, LU0651946864

jeweils ohne AA.

LG Pete