Es gibt Aktien, die kauft man, legt sie weg und lässt die Zeit für sich arbeiten. Wer mein Blog verfolgt, weiß: Ich liebe Unternehmen mit einer starken Marktposition, die in strukturellen Wachstumsmärkten tätig sind. GE Vernova (GEV) ist genau so ein Kandidat. Ich stehe mit der Aktie weit über 1.000% im Plus. Mit „Buy and Hold“!

Nach der historischen Aufspaltung des Giganten General Electric ist Vernova nun das reinrassige Energie-Powerhouse an der Börse. Wer die Aktie im Depot hat, sitzt auf einem Schatz, der gerade erst gehoben wird. Hier sind die Gründe, warum GE Vernova trotz der ersten Kursrallye noch massives Potential hat.

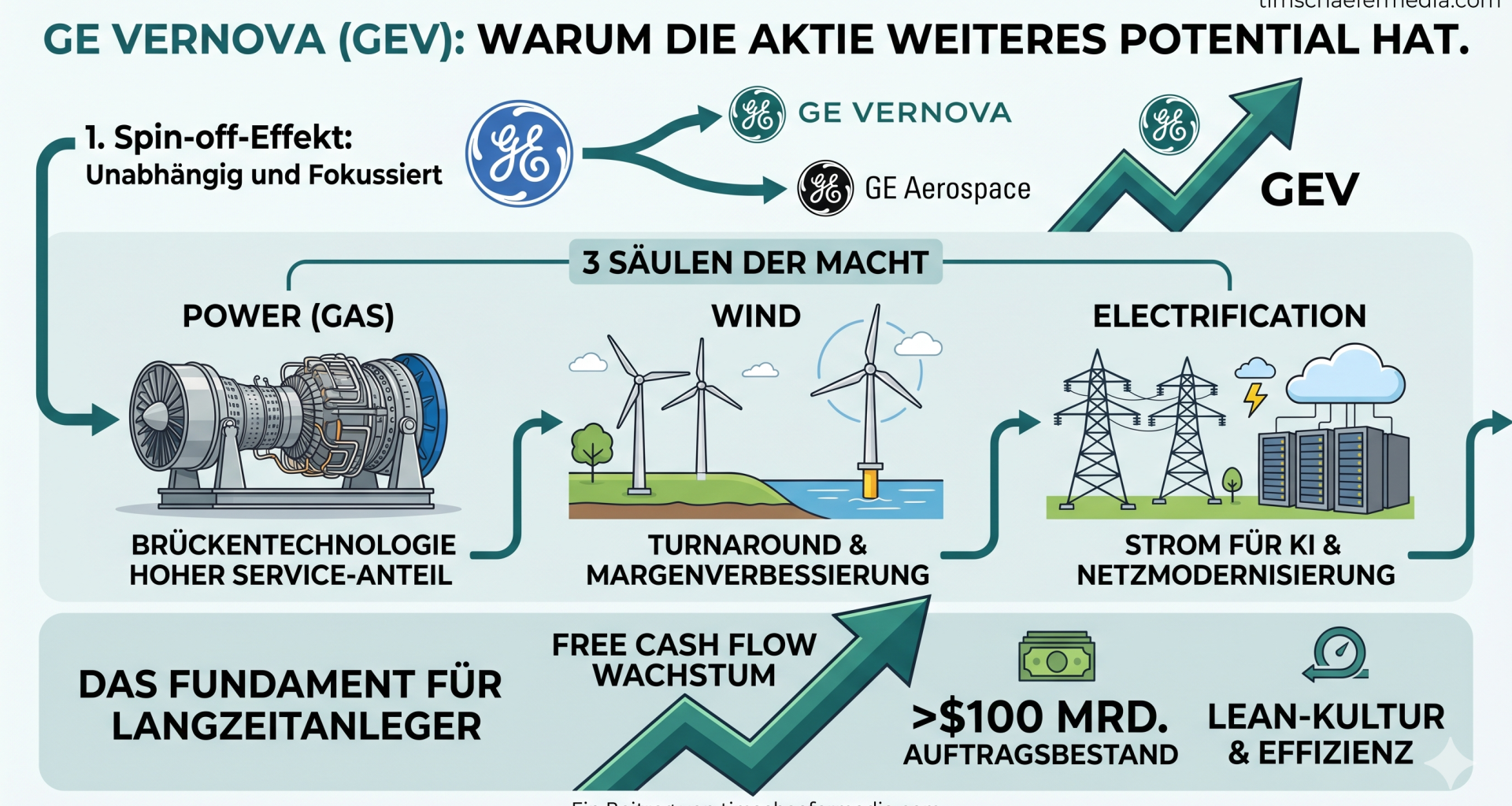

1. Das Spin-off-Phänomen: Endlich befreit

Historisch gesehen schlagen viele Spin-offs den breiten Markt. Warum? Weil das Management sich nicht mehr um die Probleme eines Konglomerats kümmern muss, sondern sich zu 100 % auf das Kerngeschäft konzentriert. Bei GE Vernova bedeutet das: Fokus auf die Energiewende. Ohne die Last der Luftfahrt- und Gesundheitssparte (GE Aerospace) bzw. GE Healthcare steckt Vernova nun eigene Cashflows direkt in die Modernisierung der Stromnetze und in die Effizienz ihrer Turbinen.

2. Die drei Säulen der Macht

GE Vernova ist nicht einfach nur „Windkraft“. Das Unternehmen ist in drei entscheidenden Segmenten führend, die allesamt von globalen Megatrends profitieren:

- Power (Gas & Dampf): Entgegen der Meinung vieler ist Gas die entscheidende Brückentechnologie. Wenn die Sonne nicht scheint und der Wind nicht weht, liefern die hocheffizienten Gasturbinen von GE die Grundlast. Das Service-Geschäft ist hier eine Goldgrube mit hohen Margen.

- Electrification (Das Stromnetz): Dies ist der heimliche Star. Wir bauen weltweit massenhaft Solar- und Windparks, aber unsere Netze sind veraltet. GE Vernova liefert die Software und die Hardware, um den Strom dorthin zu bringen, wo er gebraucht wird.

- Wind: Ja, die Branche hatte es schwer. Aber GE Vernova fokussiert sich nun auf Profitabilität statt auf reines Volumen („Lean Manufacturing“). Der Turnaround im Windsegment wird die Gesamtgewinne in den nächsten Jahren massiv nach oben treiben. Ähnlich ist das beim Rivalen Siemens Energy, dessen Windtochter noch in den roten Zahlen steckt, aber Hoffnung macht.

3. Der KI-Katalysator: Hunger nach Strom

Wir reden alle über Nvidia und Microsoft, aber wer liefert eigentlich den Strom für die riesigen Rechenzentren der Künstlichen Intelligenz? KI-Anfragen verbrauchen ein Vielfaches an Energie im Vergleich zu herkömmlichen Suchanfragen.

Tech-Giganten suchen händeringend nach stabiler Energie. GE Vernova ist einer der wenigen Player weltweit, der diese Infrastruktur im großen Stil bereitstellen kann. Wir erleben gerade eine Renaissance der Schwerindustrie, getrieben durch die Digitalisierung.

Die nackten Zahlen und die „Lean“-Kultur

Das Erbe von Larry Culp (dem Sanierer von GE) steckt tief in der DNA von Vernova. Es geht um Free Cash Flow und Margenausweitung.

- Backlog: GE Vernova sitzt auf einem Auftragsbestand von 163 Milliarden Dollar. Das bietet eine enorme Planungssicherheit für die kommenden Jahre.

- Effizienz: Durch die konsequente Anwendung von Lean Management werden Verschwendungen in der Produktion eliminiert. Das bedeutet: Mehr Gewinn pro verkauftem Modul.

Mein Fazit für Langzeitanleger

Wer die Aktie bereits im Depot hat: Glückwunsch. Man sollte sich nicht von kurzfristigen Schwankungen nervös machen lassen. Wir stehen erst am Anfang eines Jahrzehnts, in dem die elektrische Infrastruktur weltweit komplett neu gedacht wird.

GE Vernova ist kein spekulativer Tech-Wert ohne Gewinne. Es ist ein industrielles Schwergewicht, das gelernt hat, flink wie ein Startup zu sein. Für mich ist das eine klassische „Buy and Hold“-Story. Die Welt wird in 10 Jahren mehr Strom verbrauchen als heute – und GE Vernova wird an jeder Kilowattstunde mitverdienen.

Ich stehe bei der Aktie GE Vernova, wie gesagt, über 1.000% im Plus. Wie ist das möglich? Ich erhielt sie als Abspaltung von GE automatisch vor vielen Jahren ins Depot gebucht und halte sie seitdem. Fairerweise muss ich dazu sagen, dass das KGV mit 37 ambitioniert ist, aber so ist das nun mal bei hoher Qualität: Sie hat ihren Preis. Der Kurs notiert zudem um die 1.000 Dollar und dürfte wohl vor einem Kurssplitt stehen. Und wem GE Vernova nicht gefällt, kann übrigens in Deutschland auch eine RWE oder Eon ins Visier nehmen, denn beide profitieren ebenfalls vom steigenden Strombedarf. Ich besitze ebenfalls einige Eon-Papiere. Auch diese werde ich nicht hergeben.

Hier habe ich Thomas Kehl, den Gründer von Finanzfluss interviewt

Ich habe Thomas vor einigen Jahren in einem Hamburger Gymnasium kennengelernt, wo wir an einer Podiumsdiskussion teilgenommen haben.

Hi Tim, schöner Artikel. Auch ich habe GE Vernova und Aerospace aus der damaligen Abspaltung ins Depot gebucht bekommen. Habe mich damit nie beschäftigt und mich über die ca. 1300 % Kursgewinn gefreut. Allerdings habe ich auch nur 9 Aktien erhalten, aber immerhin. Einfach für immer behalten und ab dafür.

Da zeigt sich wie gut Buy & Hold funktionieren kann.

LG

Sehr gut Don! Gratulation. Ich habe nicht viel mehr Aktien, es sind bei mir 10.

Die Nordex hat auch gerade einen Lauf.

Schönes Q&A-Video mit Thomas. Scheint ein sehr angenehmer und anständiger Mensch zu sein. Danke.

Ist demnach die gleiche Story wie bei Siemens Energy, die ebenfalls eine unglaubliche Rally hingelegt haben, an denen ich zumindest mittelbar über Siemens beteiligt bin.

GE Aerospace ist doch ebenfalls eine Perle: Der Flugverkehr nimmt zu, die Turbinen der Flugzeuge benötigen Wartung, was zu entsprechenden langfristigen Verträgen mit Aerospace führt, so dass sie 2x daran verdienen.

Ja, KI ist für viele, auch alteingesessene, fast schon aufgegebene Firmen wie eine Sauerstoffzufuhr. In meinem Depot sind Softbank, intel und Cisco nach jahrelangem Dornröschenschlaf wieder erblüht und haben sich binnen einiger Monate vervielfacht.

Die nächsten Branchen, die KI zu neuen Leben erwecken könnte, sind mE Banken und Versicherung, Gesundheitswesen, Bildungssysteme.

Ich bin gespannt und bereit.

P.S. Tim – Tolle Grafiken! Auch die macht KI, ganz ohne Designer (die allerdings werden es schwer haben zukünftig und nicht nur sie – die Disruption läuft bereits! Nur in Deutschland kriegt es noch keiner mit.

Auch mir wurden alle 3 GE Aktien ins Depot gebucht, GE habe ich ab Mitte 2018 regelmäßig nachgekauft bis der Kurs (vor etwaigen Aktiensplits etc.) bei ca. 6€ stand…….. unglaublich was aus diesen Käufen mittlerweile geworden und was da zukünftig noch möglich ist.