Der norwegische Pensionsfonds ist der größte der Welt geworden. Das Management verfolgt eine „Buy and Hold“-Strategie. Neben Aktien hat es Anleihen und Immobilien, wobei der Schwerpunkt auf Aktien liegt (etwa 70 %). Breit diversifiziert ist das Portfolio, man folgt dabei auch Nachhaltigkeitskriterien und ethischen Gesichtspunkten.

Sein Erfolg beruht auf 3 Faktoren:

- Effiziente Verwaltung: Die Kosten des Fonds sind extrem niedrig, was die Rendite maximiert.

- Öleinnahmen: Der Fonds wurde gegründet, um die Einnahmen aus Norwegens Öl- und Gasexporten für die nächsten Generationen zu sichern.

- Extreme Geduld: Der Fonds hat eine „Buy-and-Hold“-Strategie, die auf langfristiges Wachstum abzielt.

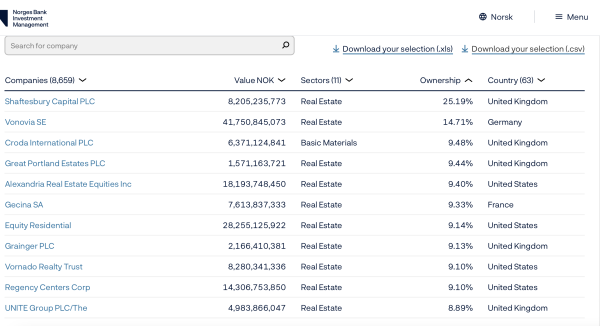

Von diesen 10 Aktien sind die Norweger begeistert, sie halten prozentual die höchsten Anteile

Ich habe die Unternehmen herausgesucht, an denen die Norweger die größten Anteilspakete (prozentual) besitzen. Auffallend ist, dass sie bei zahlreichen Immobilienkonzernen der mit weitem Abstand größte Aktionär sind. Aufgrund der steigenden Zinsen sind diese jedoch in Ungnade gefallen, denn sie müssen höhere Zinsen für ihre Schulden aufbringen.

Zudem sind ihre Dividenden nicht mehr so attraktiv gegenüber festverzinslichen Instrumenten wie Anleihen. Eines ist klar: Nach dem starken Kursrutsch haben Immobilienaktie für mich zumindest an Reiz gewonnen.

Bei diesen zehn Aktien sind die Norweger volle Kanne drin

- Shaftesbury Capital steht auf Rang 1 mit einem Anteil von 25,2%. Das Immobilieninvestor aus London ist ein REIT, der sich auf Standorte im Londoner West End fokussiert hat. Darunter sind Covent Garden, Chinatown und Carnaby Street, Soho. Der Kurs ist derart abgestürzt, dass die Aktie mittlerweile 40% unterhalb des Buchwerts zu haben ist. Die verwalteten Mittel umfassen 5 Milliarden Pfund. Das Portfolio umfasst 635 Gebäude mit 1.900 Einheiten. Davon sind 36% im Einzelhandel, 33% in der Gastronomie und Freizeiteinrichtungen, 18% in Büros und 13% in Wohnungen. Shaftesbury ist an der Londoner und Johannesburger Börse gelistet und Teil des FTSE 250 Indexes.

- Vonovia: Nach 2 Jahren Wohnungsverkäufen zur Schuldentilgung will Deutschlands größter Vermieter (541.000 Wohnungen) wieder wachsen. Dazu sollen Neubauten und Investitionen hochfahren, die in den vergangenen 2 Jahren gestrichen worden sind. Beides soll bis 2028 etwa 20 bis 25% zum Ebitda beitragen. Das sind 500 bis 700 Millionen Euro. Dafür baut Konzernchef Rolf Buch Handwerker auf. Er strebt bis 2028 ein Ebitda von 3,2 bis 3,5 Milliarden Euro an. Das wären 30% mehr gegenüber 2024. Um dies zu erreichen, setzt Vonovia auf serielle Sanierung und seriellen Neubau. Für 2025 fließen 1,2 Milliarden Euro in die energetische Sanierung, Neubau, Photovoltaik und Wärmepumpen. Bis 2028 wollen die Bochumer ihre Investitionen auf 2 Milliarden Euro pro Jahr verdoppeln. Buch: „Unser Kerngeschäft läuft hervorragend, nahezu alle unsere Wohnungen sind vermietet. Die wichtigsten Unternehmenszahlen entwickeln sich wie erwartet, und wir werden alle unsere Ziele für 2024 am oberen Ende unserer Erwartungen erreichen.“ Die Werte in der Bilanz sind ziemlich stabil, es ist mit keinen drastischen Abwertungen zu rechnen, der Markt stabilisiert sich. Die Ratingagenturen vergeben solide Noten. „Für 2025 und die folgenden Jahre blicken wir zuversichtlich nach vorn. Deshalb schalten wir jetzt auf Wachstum und höhere Investitionen um.“ Der Kurs nur 25,85 Euro, während der Buchwert 44,66 Euro je Aktie erreicht.

- Croda International PLC: Der britische Spezialchemiker hat sich in 3 Jahren an der Börse halbiert. Seit 2022 war der Kursverlust noch desaströser. Die Norweger besitzen fast 10% der Aktien. Croda kümmert sich um Personal Care, Life Sciences, Performance Technologies und Industrial Chemicals. Zu den Produkten und Märkten gehören: Klebstoffe, Agrochemikalien, Schönheits- und Körperpflege, Nahrungsergänzungsmittel, Lebensmittelzutaten, Möbel bzw. Holz, Schmierstoffe, Oleochemikalien, Farben und Lacke, Pharmazeutika, Polymere und Additive, Hautgesundheit und Wasseraufbereitung.

- Great Portland Estates PLC: Die auf London fixierte Immobilienfirma steht tief im Keller. Innerhalb von 5 Jahren verlor der Kurs mehr als 60%.

- Alexandria Real Estate Equities: 1994 begann das Garagen-Startup mit 19 Millionen Dollar Kapital – mit einer kühnen Vision: Das erste Immobilienunternehmen zu sein, das sich ausschließlich auf die wichtige Biowissenschaft und ihrer Infrastruktur konzentriert. Sie benannten das Unternehmen nach Alexandria in Ägypten, der wissenschaftlichen Hauptstadt der Antike. In den letzten drei Jahrzehnten haben sie Megacampus-Ökosysteme in den führenden Innovationsclustern der USA etabliert. Aber: Von der Spitze hat sich der Kurs mehr als halbiert. Und momentan gibt es die Aktie leicht unterhalb des Buchwerts. Die Norweger sind mit 9,4% im Boot.

- Gecina SA: Am führenden Immobilienkonzern Frankreichs besitzen die Norweger über 9%.

- Equity Residential: Der Charme des Wohnens in Metropolen wie Los Angeles oder New York verblasste während der Pandemie. Büros, Restaurants, Bars, Museen waren dunkel. Die Mieten sanken, der Leerstand nahm zu. Die Menschen zogen aufs Land, ins Grüne. Sie konnten dort vom Homeoffice arbeiten. Dann drehte der Trend. Es füllen sich die Hochhäuser in Großstädten wieder. Leere Wohnungen finden in Manhattan blitzschnell neue Mieter. Der Vermieter von schicken Appartements in New York, Boston, Washington, Seattle, San Francisco, Denver und Südkalifornien kann sich jedenfalls nicht beklagen. Hypotheken kann sich heute wohlgemerkt kaum noch jemand leisten, nachdem die Zinsen gestiegen sind. Das Reit zahlt 3,75% Dividende. Die Bewertung mit dem 2,5-fachen Buchwert ist üppig, doch gerechtfertigt. Die Mieten steigen in den Großstädten. Zum Wohl des Riese aus Chicago, der 312 Hochhäuser mit 84.000 Wohnungen besitzt. Sam Zell hatten den Vermieter 1969 gegründet.

- Grainger PLC: Großbritanniens größter börsennotierter Wohnungsvermieter hat in hervorragenden Lagen in ganz Großbritannien 11.000 Objekten.

- Vornado Realty Trust: Der New Yorker Bürovermieter fokussiert sich auf Midtown Manhattan. Landesweit bekannte Immobilien wie der globalen Hauptsitz von Bloomberg, LP in 731 Lexington Avenue, der Hauptsitz der Fondsgesellschaft Neuberger Berman in 1290 Avenue of the Americas und Amazons erster Hauptsitz in New York City in 7 West 34th Street sind darunter. Ebenfalls im Büroportfolio enthalten ist 555 California Street, früher bekannt als Bank of America Tower im Herzen der Innenstadt von San Francisco. Und THE MART, das größte private Geschäftsgebäude in Chicago.

- Regency Centers Corp: Der Betreiber von 482 Einkaufszentren aus Florida holt beliebte Supermärkte wie Trader Joe’s, Wegman’s oder Whole Foods in seine Objekte, die wie ein Magnet auf Konsumenten wirken.

Es fällt auf, dass etliche britische Immobilienkonzerne mit dabei sind. Es liegt wohl am Brexit, am relativ günstigen Britischen Pfund. Und der verprügelten Branche. Nach dem Motto: Werde gierig, wenn andere ängstlich sind.

Andreas Beck hat mal in einem Video erklärt, weshalb die Vonovia (zurecht) so günstig ist / war. Es war zum Zeitpunkt des Kurs-Einbruchs einfach nicht klar, ob sich das Unternehmen weiter solide finanzieren kann oder ob es über die gestiegenen Zins-Kosten in ernsthafte Schieflage gerät. Die Aktie war somit 2023 nicht unbedingt „günstig“ eher ein Zock. Was du heute schreibst, überzeugt mich jedoch. Das Management hat das Unternehmen offensichtlich gut durch die schweren Zeiten gesteuert, wichtige Entscheidungen (Verkauf von Wohnungspaketen) getroffen und hat das Kerngeschäft im Griff, bzw. den Fokus auf Wachstum, ohne hier irgendetwas zu überstürzen. So betrachtet wäre Vonovia aktuell wohl wirklich wieder ein Kauf und gleichzeitig „günstig“. Mit unserem Handwerksbetrieb haben wir auch schon mit Vonovia zusammengearbeitet. Der Einkauf ist dort wirklich sehr straff und seriell / rationalisiert. Die Ausichten sind m.E. somit glaubhaft.

Ich habe Vonovia aus den genannten Gründen im Sommer 2022 verkauft und damit glücklicherweise noch einen kleinen Gewinn mitgenommen. Aus meiner damaligen Analyse weiß ich noch, dass mir der geringe bis gar negative Free Cash Flow aufgefallen ist.Ich meine auch, dass die interne Kapitalverinsung (ROCE) ziemlich mau war.

Der Fall Vonovia zeigt, dass sich Bilanzanalyse bei Einzelinvestments lohnt, insb. dann, wenn man ein konzentriertes Portfolio hat.Ich müsste mir nochmal den aktuellesten Abschluss der Vonovia anschauen, um beurteilen zu können, ob die Aktie mittlerweile ein Investment Wert ist.

Es würde mich interessieren, zu welchem Ergebnis du bei der Analyse kommst. :-)

Momentan sind wieder Nerven an der Börse gefragt.

Ein Update von NIkos Depot fände ich jetzt sehr interessant. Würde mich interessieren wie er sich verhält, was er evtl kauft oder verkauft ?

Nikos Artikel waren für mich immer eine schöne Ergänzung und ich habe in einigen Artikel gute Anregungen gefunden. Hatte mir zuletzt einige ältere Artikel wieder durchgelesen.

Hast Du Kontakt zu ihm Tim und weißt evtl. ob es demnächst ein Update gibt ? Oder ist er im Uni/Jobstreß versunken ?

Danke für den Blog Tim !

Wenn Trump mit seinen Zöllen nicht zurückrudert, dann kracht es richtig.

Das Problem ist, dass Utopisten nie zurückrudern, das zeigt die Geschichte mehrfach.

Das übliche Trostpflaster: Man kann möglicherweise bald um 50% billiger einkaufen. Wunderbar.