Jan geht gerne mit der Familie campen in der Natur. Mit Zelt und Rucksack ist er unterwegs.

Ich setze die Serie über meine Leser fort. Heute stellt sich Jan, 35, vor. Er hat ein ausgeklügeltes Konto- und Sparsystem. Ich finde, dass er sehr motiviert ist. Respekt! Eine Viertel Million Euro Vermögen ist großartig. Jan wird, wenn er so weiter macht, die finanzielle Freiheit gemeinsam mit seiner Frau erreichen. Beide haben die nötige Motivation. Die Aktienquote ist noch etwas gering mit rund 20 Prozent, was er selbst zugibt. Die Frührente ist womöglich in 18 bis 20 Jahren möglich. Je nach Motivation und Finanzbedarf.

Was ich ihm hier noch mit auf den Weg geben will, ist der Unterschied zwischen Spareinlagen und Aktieninvestments. Die Rendite ist bei Aktien bzw. ETFs langfristig einfach besser. Ich habe diese Grafik auf Facebook gepostet. Sie sagt mehr als 1.000 Worte. Die rote Linie zeigt die Entwicklung von Spareinlagen, die blaue Linie zeigt die Performance von Aktien/ETFs. Selbst nach der schweren Finanzkrise kommt jeder ins Plus, wenn ausreichend Geduld vorhanden ist. Jan, in Deinem Alter kannst Du ruhig mehr Risiken eingehen über die Börse:

Hallo Tim,

inspiriert von deinen Leservorstellungen, möchte ich dann doch über meinen Schatten springen und mich vorstellen. Vermutlich wird es ein wenig lang, vielleicht kannst du aber Teile abspalten oder löschen, wäre nicht schlimm. Die Kontenplanung und Finanzplanung im Haushalt könnte für deine Leser interessant sein, die auch eine Familie gründen möchten. Na ja, ich lass da gerne deiner journalistische Erfahrung freien Lauf, du weißt das besser wie und ob man das brauchen kann.

Zu mir

Meine Eltern waren und sind wohlhabend, mussten sich aber alles von Null aufbauen. Mein Vater hat zuerst im Innendienst und später als Selbstständiger in einer Sozietät gearbeitet. Es gab Jahre, da habe ich ihn praktisch nur am Wochenende gesehen, weil er vor mir aus dem Haus ging und, nachdem ich ins Bett musste, erst zurück kam.

Auch wenn ich niemals behaupten möchte, dass das in irgendeiner Weise mir geschadet hätte, so war es doch prägend. Meine Eltern selbst waren sparsam und brachten das auch mir bei. So bekam ich z.B. nicht mehr Taschengeld als meine Freunde. Zu Ferienzeiten habe ich gearbeitet, z.B. im örtlichen Bauhof und als Erntehelfer. Wir wohnten in einem Weinanbaugebiet. Nebenher zur Oberstufe und Abitur habe ich dann schon meinen ersten richtigen Job als Aushilfe im Metallbau ausgeübt.

Ich bin nun 35 Jahre alt, habe eine Frau und eine gemeinsame Tochter. Wir wohnen in einer kleinen Mietwohnung im Süden des Landes unseren kleinen eigenen Traum. Ansonsten versuchen wir bei allem Sparen und Elternsein uns einmal im Monat eine Auszeit zu gönnen. Mit Freunden oder bei kulturellen Veranstaltungen, das ist egal.

Man muss sich, so meine Meinung, gemeinsame Erlebnisse schaffen. Diese können unterschiedlichster Art sein, von der Oper bis zum Trekking. Da sind wir beide sehr unorthodox. So gehen wir z.B. nächsten Monat auf ein Festival und früher bin ich Fallschirm gesprungen. Das tut der Beziehung gut. Das Sparen ist uns ehrlich gesagt noch nicht mal so richtig bewusst. Meine Frau und ich sind von Haus aus sparsame Menschen.

Interessant ist, wie andere Menschen reagieren, wenn ich auf Nachfrage erzähle, dass ich ein Billigauto fahre und im Urlaub mit Zelt und Rucksack weg gehe; normale Tischgespräche eben. Es ist für viele schlicht nicht vorstellbar und oft versuchen sie instinktiv ihre ausschweifende Art zu rechtfertigen – obwohl ich das nie verlange oder andeute. Mir ist es egal, warum sie nicht gerne in einem Zelt schlafen und sich nur ungern am Benzinkocher eine undefinierbare Pampe aus Nudeln, Käse und gefriergetrockneten Einlagen im Urlaub kochen. Wir machen es jedenfalls gerne.

Zur finanziellen Situation

Unsere finanzielle Situation möchte ich ab September 2017 schildern, da dann das Elterngeld ausläuft und meine Frau wieder – aber nur zu 50% – arbeitet. Gleichzeitig kommt meine Tochter dann mit 12 Monaten in die Kita. Derzeit ist die Sparquote noch wesentlich höher.

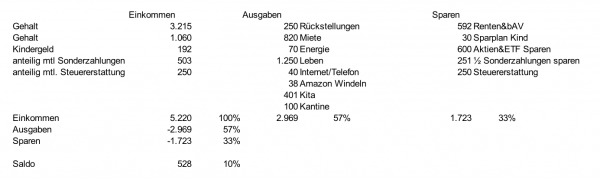

Wir verdienen zusammen 4.275 Euro netto monatlich. Dazu kommt noch das Kindergeld in Höhe von 192 EUR. Durch Steuerrückerstattungen, Urlaubsgeld, Unternehmensbeteiligungen und Weihnachtsgelder rechne ich auf den Monat herunter gebrochen mit nochmals 750 Euro. Unsere Arbeitgeber sind hinsichtlich Sonderzahlungen wirklich top.

Ohne Dividendenreinvestitionen gerechnet sparen wir 1.720 Euro, davon ~1.100 Euro in Aktien und ETFs, was einer Sparquote von 33% gleich kommt. Das ist aber niedrig gerechnet. Meist schaffen wir die gerechneten monatlichen Ausgaben zu unterbieten und dann kommen da noch ein paar Hunderter bei den Aktien oben drauf. Die restlichen ~600 Euro der Sparquote gehen in Renten (nicht GRV), die aber zu erheblichen Teilen von meinem Arbeitgeber mitfinanziert werden. Und einem geschenkten Gaul schaut man nicht ins Maul. So sieht ab September unsere Mittelverwendung aus:

Unser derzeitiges Vermögen ist in Summe eine knappe Viertel Million. Bisher sind aber die wenigsten dieser Gelder in der Börse investiert (~20%). Mir war es wichtig zuerst gewisse Sicherheiten aufzubauen. Ich habe vermutlich nicht deine Risikotoleranz. Ich bin da ganz ehrlich. Mir bleibt nur Chapeau zu sagen, wie du komplett einer Anlageklasse vertraust. Ich bin nun nicht erst seit gestern dabei und lernte über mich, dass ich dann in Zeiten der Krise zu unruhig werde. Und lieber bin ich “weniger dabei” und schlafe etwas ruhiger, als wenn ich nachher in der Krise doch mit Verlust verkaufe. Man muss sich selbst immer einschätzen können; eine wichtige Eigenschaft.

In der Hausse meinen leider viele, es wäre selbstverständlich im Crash die Nerven zu bewahren und besonnen zu reagieren. Warten wir einfach ab. Ich hoffe, allen Neulingen sind deine Nerven aus Drahtseile geschenkt. :-) Denn objektiv betrachtet, hast du vollkommen recht und ich weiß, dass meine Anlagen vermutlich viel zu sehr fraktioniert sind.

Mein Ziel ist es die Aktienquote über die Jahre durch das Sparen und auch durch langfristige Umschichtung auf über 50% anzuheben und dann in 17 Jahre in Teilzeit zu gehen.

Interne Zinsfüße berechnen? Das Depot per Excel-Tool nachbilden, um die Entwicklung zu beobachten? Stundenlange Analyse von Firmen? Brauch ich nicht – da ich letztlich daraus keine nachhaltigen Investitionsverbesserungen für mich herausziehen kann. Wäre es so einfach, wäre es schön.

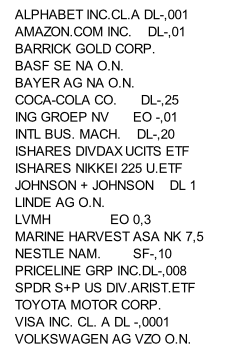

Wie ich investiere, wird für viele hier vermutlich eine schreckhafte Abwehrhaltung hervorrufen. Ich habe es aufgegeben stundenlange Analysen zu machen und zu versuchen durch gezieltes Stockpicking mehr raus zu holen. Es gab mal eine Analyse zum Neuen Markt, dass wenn in die Firmen investiert worden wäre, die Menschen auf der Straße kannten, man den Verlust im Crash begrenzt hätte und sehr schnell wieder auf der Erfolgsspur gewesen wäre. Ich investiere nach meinem Bauch und auch die Höhe der Investition in den Einzelwert ist eher dem Zufall als sorgsamer Planung geschuldet. Ich versuche nur keine Klumpenrisiken aufzubauen, also immer einen gesunden Mix der verschiedenen Werte zu haben. Und ich versuche Gegenspieler im Depot zu halten. Die Firmen dürfen keine “kleinen” Buden sein. Es findet sich in der Mehrzahl multinationale Milliardenunternehmen im Depot. Dazu kommen noch 3 ETFs.

30 Euro sparen wir für meine Tochter, das im Zweimonatsrhythmus in einen ETF. Beide Seiten der Großeltern sparen in Tagesgeld. Hier habe ich kein Mitspracherecht und das ist dann auch ok. Ach so, ich habe es aufgegeben, andere Menschen in meinem Umfeld zu bekehren. Sei es in der Anlage, sei es im Sparen. Ich lächele und freue mich für sie. Und wenn sie meinen sich auf meine Kosten zu profilieren, dann kann’s sogar vorkommen, dass ich ihnen auf die Schulter klopfe und ihnen sage, wir haben eben nicht mehr Geld und er/sie macht alles richtig. Interessiert mich einen feuchten Kehricht.

Mein Depotstand ist gut im Plus. Wobei ich hier nicht zu selbstgerecht sein möchte. Derzeit erleben wir eine klassische schöne Hausse, in der fast jeder gewinnt. Morgen schon kann’s vorbei sein. Verkauft wird aber nicht mehr, so wie früher. Wenn ich mir vorstelle, wie viel ich durch meine Verkäufe “zur Gewinnmitnahme” an Gewinn auf der Straße liegen habe lassen, tut das einfach nur weh. So viel kann man auf Dauer gesehen überhaupt nicht an großen Pleiteunternehmen im Depot haben, als dass sich der Verkauf, um Gewinne mitzunehmen, lohnen könnte.

Das derzeitige Depot sieht wie folgt aus:

Meine Watchlist ist noch gut gefüllt und ich muss mir bisher keine Gedanken machen, welche Unternehmen denn noch eine Investition wert wären. Daher sind die ETF-Positionen noch relativ unterernährt, das wird sich aber irgendwann zwangsläufig ändern.

Unsere Kontenplanung sieht auf den ersten Blick schwerer aus, wie sie eigentlich ist. Wichtig sind lediglich die vier Konten Girokonto, Konto A, Konto B und Konto C. Der Rest drum herum ist letztlich Klimbim, den jeder selbst nach seiner Vermögensverwendung zusammenbauen kann.

Auf Konto A werden Rückstellungen für Versicherungen, ÖPNV, GEZ, KFZ-Steuer, und sogar die Zahnreinigung uvm. gebucht. Kurz gesagt, alles, was sich jährlich planbar wiederholt. Bei uns sind das 250 Euro im Monat, die per Sparplan automatisch vom Girokonto abwandern. Von diesem Konto werden dann diese planbaren Ausgaben bezahlt, sobald sie anfallen.

Auf Konto B sind immer 5.000 Euro nach Plan drauf. Sobald Urlaub, Reisen, Möbel uvm. anfallen, wird das von dem Konto bezahlt. Kurz gesagt, alles, was sich zwar willkürlich außerhalb der monatlichen Planung ergibt, aber doch nicht abdingbar ist. Durch die monatlichen freien Mittel wird dieses Konto in der Folge immer wieder auf die 5.000 Euro angespart.

Auf Konto C geht dann der gesamte Überschuss, mindestens der monatliche Sparbetrag ohne Sonderzahlungen von 600 Euro (per Sparplan). Dieses wird dann innerhalb der nächsten Wochen oder Monate in Aktien und ETFs investiert.

Die Haushaltsplanung

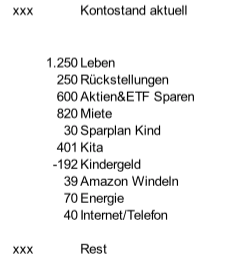

In der Haushaltsplanung ist eine Art des Haushaltsbuchs gleich integriert. Da wir nicht am Hungertuch nagen, haben wir es uns angewöhnt, nicht jeden Joghurt aufzuschreiben. Wir heben in der Regel pro Monat 1.100 Euro (in der Liste konservativ mit 1.250 Euro angegeben) vom Konto bar ab. Dieses Geld reicht dann für den gesamten Monat für alle Ausgaben des täglichen Lebens, die nicht unter eine andere sonstige Position fallen. Benzin, Lebensmittel, Getränke uvm. Das sind rund 35 Euro pro Tag, ein Wert mit dem wir gut über die Runden kommen. Sollte etwas am Monatsende vom Bargeld über sein, verringert es einfach die Barabhebung im nächsten Monat oder aber es kommt in das große Sparschwein, das alle paar Monate geschlachtet wird.

Es ist dann ganz banal monatlich den Überblick zu behalten (ein Beispiel für den Monatsanfang):

Einfach alle paar Tage bei der notwendigen Durchsicht des Girokontos die bereits abgegangenen Positionen abstreichen und den Kontostand aktualisieren. Schon weiß man jederzeit, wo man aktuell steht. Und jeden neuen Monat fängt man einfach wieder mit der obigen Rechnung von vorne an.

Schöne Grüße nach NYC!

Jan

Noch ein Foto eben von meiner Tochter beim Nachmittagschläfchen geschossen:

Bei einem Vermögen von ~250000 und Ausgaben von 2969 kannst Du aus heutiger Sicht schon mal 84 Monate früher in Rente gehen :-)

Keep on investing und weiterhin so motivierende Beiträge!

GLG. Didi

Skywalker

6 Jahre zuvor

Sehr solide alles! Hört sich gut an, freut mich zu lesen. Kann man kaum etas besser machen. Das Basis stimmt, die i-Tüpfelchen wie Oper oder Festival sind auch vorhanden. Passt doch! DAumen hoch!

Obama

6 Jahre zuvor

@Lars:

Vielen Dank für Deinen ausführlichen Bericht. Ich habe ihn gerade nur überflogen, werde ihn aber gleich auf der Couch noch einmal ganz in Ruhe lesen.

Positiv ist mir direkt aufgefallen, dass Du sehr viel Transparenz an den Tag legst. Wir erfahren welche Aktien Du besitzt…….. Solche Berichte sind aus meiner Sicht Top.

Herzliche Grüße,

Obama

Jan

6 Jahre zuvor

Hallo Tim,

danke, deine Anregung nehme ich auch gerne mit und ich war mir schon etwas sicher, dass das kommt. ;-) Die Genossenschaftsanteile an den verschiedenen Banken sind derzeit in Abwicklung. Das dauert leider immer ein wenig bis die ausbezahlt werden. Bei meinem Bausparguthaben weiß ich noch nicht, was ich mache. Da habe ich eine durchaus große Position geparkt. Vermutlich werde ich warten. Wenn der nächste Crash ein Crash des dt. Häusermarktes ist (ähnlich damals Irland, USA und Spanien), könnte ich mir auch vorstellen hier zu kaufen. Die Familie braucht nun mal Platz und die kleine Wohnung stößt bereits bei einem Kind an ihre Grenzen. Hier möchte ich aber nur günstig einkaufen, im Süden sind die Preise der Wohnungen und Häuser so sehr überteuert… Sollte der nächste Crash die Wohnungspreise nicht runter ziehen, dann werde ich wohl der Tugend “kaufe wenn die Kanonen donnern” verfallen und das Geld in Aktien stecken.

Meine Metalle und das Konto in der Schweiz bleibt zur Sicherheit aber dauerhaft bestehen. Ich habe mir mit Sicht auf die Griechen und Zyprioten damals geschworen, dass meine Familie und ich niemals vor einem Geldautomat Schlange stehen wird und mir der Staat vorschreibt wie viel ich vom eigenen Geld abheben darf.

Jedenfalls habe ich schon immer meine Eigenheiten gehabt und ich glaube das sieht man auch deutlich in meiner etwas eigenwilligen “Strategie”. ;-)

Besonders verblüfft hat mich die Tatsache, dass deine Angaben zum persönlichen Hintergrund, Einkommens-/Vermögensverhältnisse, Spar-/Investitions-&Freizeitverhalten bis auf ganz wenige Abweichungen genauso von mir hätten verfasst werden können.

Muss wohl am Namen liegen ;-), motiviert mich aber auch so weiter zu machen.

danke für die transparente Kostenaufstellung! Klingt sehr vernünftig und kann ich mich sehr gut wieder finden. Darf ich fragen, ob ihr die Viertel Millionen alleine angespart habt? Oder ist da auch ein Erbe/Schenkung dabei?

Die Wohnkosten machen mir hier am Süden am meisten Kummer. Aktuell zahlen wir 800€ Warmmiete, aber für 3 Zimmer zahlt man schnell 1200warm aufwärts.

Liebe Grüße

Jenny

Fit und Gesund

6 Jahre zuvor

hallo Jan,

super Vorstellung, danke! schon richtig professionell mit Kontenplanung als pdf! Mir gefällt wie Du investierst, Du erkennst selber dass der Aktienanteil grösser sein sollte, besonders wo Du noch so jung bist und ja ein regelmässiges Einkommen hast, aber das wird schon werden.

Ein ETF auf den Nikkei das gibt es wohl eher selten hier, was hat Dich dazu veranlasst?

Zum internen Zinsfuss, ich wette Du könntest wenn Du wolltest, aber ich würde gerne und bin für sowas 100x zu doof, aber ich habe mir Excel-Tabellen gebaut, da bin ich soooo stolz drauf, was natürlich ein wenig lachhaft ist.

zur stundenlangen Analyse, ich liebe ja Stefan Meisel’s Blog, auch hier, das Hirn reicht glaub dafür nicht so ganz, deswegen tröste ich mich mit einer Weisheit die ich auf seeking alpha gefunden habe

“but the oddest thing was that the more I knew, the worse an investor I became, I became a victim of paralysis by analysis”,

das hab ich mir gemerkt… hi hi….und so halte ich mich gerne an das tolle Claus’sche Rezept, Diversifikation nach Branchen und Währungen zu halbwegs fairem Preis, und die Firmen sollen nicht massig verschuldet sein, dazu mixe ich auch ein paar Firmen wie nun Fresenius oder dann SAP die zwar nicht so eine grosse Dividende zahlen aber doch gute Firmen sind.

Natürlich bin ich voll Fan von Deiner Edelmetallschatulle :) und ich finde auch Bausparer in Ordnung, mir haben sie leider den Meinen gekündigt, dabei fand ich den toll *lach*,

Supersüss das Bild auch vom Töchterlein, die verdient also ihr Geld schon im Schlaf :) aber die Kita-Gebühren sind ja jenseits von Gut und Böse! Da klagen meine Kolleginnen auch immer drüber, die gehen nur arbeiten um die Kita zahlen zu können, aber Kita ist einfach wichtig für Eltern und Kind.

das war’s dann mal von mir, viel Erfolg weiterhin, und danke für Deine Vorstellung.

Matzw

6 Jahre zuvor

Hallo Jan,

ich erkenne mich ein Stück weit in dir wieder-inkl. Rentenversicherung, Bausparer und Genossenschaftsanteilen….vermutlich….wie du auch kostenoptimiert abgeschlossen. Unternehmensbeteiligungen oder auch arbeitgeberfinanzierte bAV sind bei uns der Renditeturbo bezogen auf den Montärenaufwand, den wir dafür betreiben müssen, sowie ein weiteres Standbein der Diversifikation. Finde ich Klasse was und wie du es machst. Mach weiter so auch mit der Einstellung gegenüber Dritten. Es geht nicht darum nach links und rechts zu schauen, sondern darum ein Stück weit zufrieden und glücklich zu sein-und das hast du geschafft, so wie es aussieht. Cool!

Inkognito-Grüße

Mathias

DivSky

6 Jahre zuvor

Schöne Vorstellung. Windeln kosten schon was und vielleicht gibt es diesen Windel Truck auch bei Euch:

Mr gefällt Jans einfache und klare Strategie und auch, dass er sie hier offen benennt. Da ist ja auch schon ganz schön viel gespart und investiert worden. Mir scheint, jeder muss seinen eigenen Weg gehen und deinen find eihc klasse. Mit all den anderen Assets lässt es sich bestimmt gut schlafen.

Ich gehe auch eher auf Sicherheit, wir haben eine Eigentumswohnung abbezahlt, danach habe ich mir ein bisschen Goldschmuck gekauft,und jetzt kommen die Aktien. So fühle ihc mich sicherer. Ich investiere in Aktien nur das Geld, das ich wirklich nicht brauche.

Weiterhin viel Erfolg beim Sparen und Investieren! Der Plan mit der finanziellen Freiheit sieht gut aus, scheint mir.

Danke für die Darstellung eurer Konten-Organisation. Davon gibt es in der Blogging-Szene viel zu wenig. Haushaltsbuch trivial (lediger Blogger ohne Kinder) gibt es es zu genüge. Spannend ist wie andere Familien mit zwei Einkommen die Übersicht hinbekommen.

Gratulation, dein Depot ist prima zusammengestellt um langfristig Erfolg zu haben, und läßt sich wunderbar erweitern/ergänzen mit Werten die du noch auf deiner Watchlist hast! VW dürfte eher ein spekulatives Element sein, oder siehst du das als Langfristinvest?

Welche Aktien stehen denn bei dir in der nahen Zukunft als Kaufkandidaten auf deiner Liste?

Jan

6 Jahre zuvor

@Didi,

danke fürs Lob! Ja, wobei ich es nicht verbrauchen möchte. Teilzeit reicht mir, auch weil dann die Krankenversicherung weiter läuft.

@Skywalker,

danke auch dir. Solide ist es, Tim hat aber rational gesehen recht. Es fehlt noch das Quentchen Risiko. Wenn nicht im jungen und mittleren Alter, wann dann? Ich bin da noch etwas unentschlossen.

@Obama,

du meinst mich? Na ja, ich habe eben versucht so offen wie möglich zu sein. Nicht mal so leicht, wenn man gleichzeitig die Anonymität wahren sollte. Ich musste vieles in den Aufstellungen zusammen fassen und umschreiben.

@Tim,

die Ausgangsposition ist nicht schlecht, ja.

@ Jenny,

komplett selber (zu zweit). Wir sind nun seit 11 Jahren ein Paar aber brachten beide schon ein wenig mit. Insbesondere die letzten 5 Jahre lief es sehr rund bei uns, DINK eben. Die ersten 12 Monate der Kinderplanung haben wir dank frühzeitigem Steuerklassenwechsel und damit höherem Elterngeld auch gut hin bekommen. Jetzt wird’s dann aber schon anders werden, wenn Kita kommt und gleichzeitig Einkommen weg fällt. Ich werde die Sparraten schmerzlich missen.

Ja, die Mieten sind verrückt geworden. Aber was hoch fliegt kommt zwangsläufig auch irgendwann wieder runter. Die Frage ist nur ob der Druck langsam über die Jahre raus geht oder ob es zu einem Knall kommt. Beides ist möglich. Zum Glück haben wir dank meinen Eltern eine wunderschöne Obstwiese mit Häuschen und Schrebergarten in der Nähe. Wir nutzen das sehr gerne, auch wenn es etwas bieder klingt.

@Fit und Gesund,

ich wollte etwas Asiatisches außer die kleine Position Toyota. Da ich mich aber in Asien kaum auskenne und den chinesischen Markt als intransparent und politisch verstrickt ansehe, fand ich den Nikkei nicht übel. Auch forscht Japan intensiv an technischen Zukunftstechnologien. Ich sehe da noch Potenzial. Aber ein wirklicher Anlageschwerpunkt wird’s nun nicht.

Zum Zinsfuß, na vielleicht schon. Aber was bringt mir diese Information für die Zukunft? Mein Arbeitgeber überhäuft mich täglich mit meines Erachtens sinnlosen und leblosen Zahlenkolonnen aus dem Controlling und der Zielverfolgung. Die bringen mir auch nichts außer dass ich weiß, dass derjenige der die Zahlen zusammen geschrieben hat wohl mehr verdient als ich. Es sind leblose Zahlen die, würde ich nach diesen steuern, meine Mitarbeiter demotivieren würde, falsche Anreize setzen und ein ständiges sich selbst in die Tasche lügen sind. Diesen Blödsinn werde ich im Privaten nicht wiederholen.

Das Zitat gefällt mir! :-D Danke dafür!

Deine Strategie gefällt mir. Sie klingt, sorry nett gemeint, genauso planlos wie meine. ;-)

Ha, gekündigt? Hast ihn voll bespart oder war er länger wie 10 Jahre zuteilungsreif?

Das Edelmetall und auch die Steinchen meiner Frau (nicht gefasst!) sind irgendwie faszinierend. Sie haben etwas archaisches. Man hebt so ein paar winzige Bruchteile an Gramm hoch und wenn man dann den Gegenwert sieht (nebenbei ich setze die Mindestbewertung im Verkauf an) ist das faszinierend. Beim Metall liege ich gut im Plus. Die Steine, ich kann es nur jedem abraten, sollte man zum Hobby haben und niemals meinen man sieht den bezahlten Gegenwert jemals wieder. Wir investieren nichts mehr da rein, ich würde es aber im gemachten Umfang immer wieder tun. Jetzt bekommt meine Frau eben die Steinchen alle paar Jahre mal vom Juwelier gefasst und dann zu besonderen Anlässen geschenkt. Da die Steine aber mit Sicherheit im (Händler)Verkauf teurer werden, eine nicht mal ganz unsinnige Investition.

Ja, die Kita ist bis zum 3. Lebensjahr mies teuer. Ehrlich gesagt spielte ich schon damit sogar die SPD zu wählen da die ja versprechen Bildungskosten – und damit auch die Kitagebühren – abzuschaffen. Na gut, nur damit gespielt. ;-) Ich werde sie nicht wählen. Denn letztlich müssen wir es dann finanzieren und ich kann mir schon vorstellen wie das aussieht. Nachher zahle ich für die anderen auch noch mit und damit unterm Strich über die Steuer mehr. Die Kita ist ungeheuer wichtig, wir haben uns diesen nun zwei mal angesehen, einmal an einem Tag der offenen Tür und nun bei der Anmeldung. Toll, was da heute geboten wird. Das muss man auch mal erwähnen.

@Matzw,

Natürlich, ich zahle kaum Provisionen oder Kosten. Das ist der Vorteil, wenn man aus der Finanzbranche stammt. Aber gut, jeder hat seine Vorteile. Ein Frisör zahlt vermutlich auch nichts für den Haarschnitt und die Supermarktangestellte bekommt bestimmt auch Rabatt im eigenen Haus. Selbst die Unternehmensbeteiligung wird von meinem Arbeitgeber bezuschusst und steuerlich attraktiv angepriesen. Leider ist diese der Höhe nach sehr begrenzt.

Ja, ich bin sehr zufrieden mit meinem Leben. Es gab und gibt schwere Zeiten, ich bin nicht gerade der gesündeste. So eine chronische genvererbte Krankheit macht mir da manchmal etwas zu schaffen. Aber! Ich möchte nicht meckern. Da draußen gibt es so viele Schicksale gegen die unser Leben das reinste Zukerschlecken ist, ich behaupte mal weltweit gehören wir zu den oberen 5%. Wenn mich jetzt morgen nicht schon ein Bus überrollt, dann wurde mir etwas großartiges geschenkt. Und darüber freue ich mich oft. Ich glaube wir alle die sich Gedanken über einen früheren Lebensabend machen können geht es wesentlich besser als dem Rest der Welt. Das darf man nie vergessen.

@DivSky,

danke für den Link. Leider zu weit entfernt. Wir nutzen das Windelabo von Amazon zusammen mit Amazon Prime (lohnt sich dann). Aber jetzt auch nur noch maximal zweimonatige Lieferung, die Windeln über den Tag kaufen wir günstiger beim DM. In der Nacht sind die aber manchmal etwas zu saugarm (oder meine Tochter pieselt zu viel :-D ).

richtig so. Das Geld muss weg sein können und man darf nicht morgen auf der Straße stehen. Zum einen kann man das durch andere Investitionen erreichen, zum anderen auch durch eine vernünftige Auswahl an geeigneten und großen Aktien. Ich glaube unser Verlustrisiko ist unter 10% des Gesamtvermögens. Knallt es an den Aktienmärkten, geht z.B. regelmäßig das Gold und Silber hoch. Aber das kann man auch durch große Firmen abbilden. Eine P&G, wer möchte behaupten, dass diese jemals ein Totalverlustrisiko inne haben.

@chaostrader,

danke für den Link, ich sehe ihn mir nachher mal genauer an. Wie du an meinem Depot siehst, investiere ich auch in Aktien die kaum oder keine Dividende ausbezahlen. Die ETFs sind noch nicht wirklich in einer relevanten Größe vorhanden. Der Link ist interessant, das muss ich mal nachsehen.

@alle,

vielen Dank für eure netten Kommentare und Glückwünsche!

Schöne Grüße

Jan

DerMitleser

6 Jahre zuvor

“30 Euro sparen wir für meine Tochter, das im Zweimonatsrhythmus in einen ETF” – Und das bei einem Gehalt i.H.v. 4.275 € (!). Ich bin ehrlich gesagt, sprachlos…

Patently Absurd

6 Jahre zuvor

Bei dieser Erfolgsstory von Jan fällt mir ad hoc mindestens eine erhebliche Risikoposition auf.

Bei einer nur zu 50 % arbeitenden Ehefrau mit einem Kind würden in einem Trennungsfall neben dem Kindesunterhalt nach Düsseldorfer Tabelle auch noch weitere Unterhaltsansprüche, z.B. wegen Mehrbetreuung, Versorgungsausgleich u.a., für die Frau hinzukommen. Sofern nicht zumindest die Vermögensverhältnisse, besser noch die weiteren Unterhaltsansprüche, per Ehevertrag geregelt sind, wird ein Substanzwert von 250.000 EUR, welcher dann wahrscheinlich noch in Immobilien steckt, bei den erwähnten Einkommensverhältnissen beider Ehepartner sehr schnell aufgebraucht. Alleine die Anwaltskosten für die Vermögensaufteilung würde erhebliche Summen kosten.

Also, in dieser Lebenssituation ist ein Ehevertrag das A und O. Die Scheidungsraten im Süden Deutschlands liegen bei ca. 60 %.

Als Value Investor sollte man immer zuerst über Risiken nachdenken. Es gilt die Grundregel in der Geldanlage nach Warren Buffet „don’t loose money“. Scheidungen sind inzwischen statistisch sehr wahrscheinlich und substantiell teuer.

Jan

6 Jahre zuvor

@DerMitleser,

meiner Tochter geht es gut, keine Sorge. Wir haben auch nicht vor unser Vermögen aufzubrauchen. Nach uns die Sintflut ist keine Option. Für mich gehört es zur Finanzbildung dazu, die Kinder nicht mit Geld zu überhäufen sondern sie auch lernen zu lassen mit Mangel aus zu kommen. Ich wurde so erzogen und musste mir alles, was für Hobbys notwendig ist oder über C&A hinaus geht, selbst verdienen. Ausnahmen gab es, wenn es meinen Eltern sinnvoll vorkam. So z.B. die Fishertechnikkästen, der Urlaub mit Jugendgruppen oder auch mal ein Sponsoring des nächsten Grillabend mit Freunden. Aber ich lernte, dass Geld nicht auf Bäumen wächst und man verdammt hart für eine Tankfüllung arbeiten musste. Während Freunde einen BMW fuhren, fuhr ich einen VW Golf 2 und bis noch vor ein paar Jahren einen alten Opel Corsa. Viele Konsumwünsche schrieb ich mir in meiner Jugend auf eine Liste für Weihnachten und Geburtstag auf und als es so weit war merkte ich, dass ich das doch überhaupt nicht mehr möchte. Zu Ostern, als es bei Freunden bereits Geschenke über Geschenke gab, gibt es bei uns bis heute eine Tafel Schokolade und einen 5er. Eine Art Running Gag würde ich heute behaupten. Und mein Vater hat zu seinen Hochzeiten besser verdient als ich es wohl jemals werde.

Derzeit kann sie sowieso mit einem Hunderter nur eines: Spielen, rascheln und versuchen ihn aufzuessen.

das kann sein. Du darfst jedoch nicht vergessen, dass das Vermögen gemeinsam erarbeitet wurde. Meine Frau hat mindestens den gleichen Anteil am wirtschaftlichen Erfolg. Und ja, Risiko ist vielleicht dabei. Aber das verflixte 7. Jahr ist auch schon rum. ;-)

Super Bericht, das Depot könnte auch mir gehören :)

Gruß Ralph

Fit und Gesund

6 Jahre zuvor

hallo Jan,

Asien hab ich mit dem Vanguard Asia/Pacific ex Japan abgedeckt und bin zufrieden damit, ich sehe in Asien auch Einiges an Potential.

also im Gegensatz zum “Mitleser” mach ich mir keine Gedanken um das Töchterlein, die Tussi auf dem *rich-kid* Photo würd ich auch enterben, meine Eltern waren nicht wohlhabend, ich bin kein verwöhntes Einzelkind und bin mit Anfang 17 von zuhause ausgezogen, ich dachte nun bin ich frei und die Welt gehört mir, *lach*, falsch gedacht, die Realität sah anders aus aber ich war Gott Sei Dank eben vorbereitet, bis heute bin ich dankbar um mein Elternhaus.

die Scheidung, also hier gibt es einen absolut gut recherchierten Beitrag bei der Ex-Studentin auf ihrem blog, völlig gruselig…,

um so wichtiger sind da Eure gemeinsamen Erlebnisse und eben dass Ihr in finanzieller Hinsicht gut zusammenzupassen scheint, aber das weiss man ja vorher. Ich kenne zwar die hohen Scheidungsraten in D / Schweiz aber selber kenne ich nur wenige geschiedene Pärchen, eine Garantie gibt es nicht, bei nix im Leben.

@Ralph Bootje

dachte ich kenne praktisch alle blogs, aber Deinen kannte ich nicht, mir gefällt die watchlist und das Depot auch.

Der kritische Artikel über Buffett ist etwas übertrieben. In guten Börsenzeiten läuft Buffett immer etwas hinterher mit der Performance. Er holt in den Baissen auf.

Die Aussage, er habe mit Wells Fargo einen starken Einbruch erlitten, ist nicht richtig. Ebenso hat er beim IBM-Teilverkauf meines Wissens einen Gewinn erzielt.

Jan

6 Jahre zuvor

@Christoph,

das Foto war ein Foto zur Verdeutlichung. Auf dem Foto trinken sie Veuve Clicquot, erkennbar an der Flaschenfarbe. Die Größe würde ich auf Magnum schätzen. Die Flasche kostet rund 100 Euro online. Im Verkauf an der Strandbar dürfte die Flasche rund 200-400 Euro kosten. Das Foto ist mit “Rich Kids of Instagram” gelabelt, das ist eine mehr oder weniger bekannte Seite für Kindchen die mit Daddys Kreditkarte ein Leben erkaufen.

Aber selbst wenn das alles nicht stimmen sollte, die Kinder den Alkohol vom Discouter hätten und das gesamte Geld selbst verdient haben: Das Foto sollte als Verdeutlichung dienen und nicht als Diskussionsgrundlage, denn ich kenne keinen einzigen dieser dort abgebildeten Menschen. Das sollten auch die drei Emoticons dahinter verdeutlichen.

:-)

Schöne Grüße

Jan

Pete

6 Jahre zuvor

@Tim – danke für Deinen Block, die damit verknüpfte Arbeit und Deine “Mantra-artigen” Motivationen.

@Jan – vielen Dank für die Darstellung Deiner/Eurer finanziellen Situation und wie ihr Euch aufgestellt habt.

@all: was mir auffällt: das Humankapital, das Netto- / Passiv-Einkommen hat losgelöst von Sparsamkeit und Diziplin einen ungeheuren Hebel.

In Deutschland werden die die meisten von uns vermutlich für Lebensmittel, Miete/Annuität, Versicherungen, Wasser/Energie, Auto/ÖPNV/Fahrrad, Shopping, weitere Ausgaben, ggf. Kita, Urlaub je nach Größe des Haushalts und Wohnort mit Ausgaben in einem Korridor von 1.500-3.000€ gut zurecht kommen. Nun ist es logischerweise mit einem höheren Nettoeinkommen (z.B. > 5k) viel leichter, die Sparquote zu erhöhen als bspw. mit einem durchschnittlichen Nettoeinkommen von bspw. 2k, um somit die FU zu erreichen.

Und damit sind wir wieder bei Tim’s Punkt, neben Sparsamkeit z.B. einen 400€ Job oder Nebenjob anzunehmen oder sich weiterzuqualifizieren, um die Einnahmeseite zu steigern.

Das ist natürlich naheliegend und keine latest news. Mich würde interessieren, wie ihr das Thema angeht.

LG Pete

Jan

6 Jahre zuvor

Hallo Pete,

einen Minijob zu haben ist durchaus möglich. Aber erst mal finden. Ich würde nur machen, was (natürlich) meinem Hauptjob nicht im Wege steht, was mit meiner Familie zu vereinbaren ist und was mir Spaß macht. Alles drei zusammen ist für mich leider wohl ein Ding der Unmöglichkeit. Mir würde etwas in der Natur sehr liegen, z.B. Kanu-Guide oder auch etwas handwerkliches, z.B. mit Metall. Leider waren die paar Versuche etwas zu finden nicht von Erfolg gekrönt. Klar, die Stellen sind auch rar. Mich verbiegen oder andere Dinge dadurch auf der Strecke lassen werde ich nicht. Ich grübel derzeit ob ich nicht mal wieder im Herbst in den Wengert stehen möchte. Das war anstrengend und oft schweißtreibend aber bei einem guten Weinbauer auch immer ein Erlebnis mit gemeinsamer Brotzeit und einem angenehm freundlichen Klima. Man muss nur die richtigen finden. Und da fängt die Problematik schon wieder an… ;-)

Schöne Grüße

Jan

Pete

6 Jahre zuvor

Hallo Jan,

danke für Deine Antwort. Die gemeinsame Zeit mit Deiner Frau und Deinen Kindern hat m.E. einen nicht zu beziffernden Wert. Dein Input mit dem Wengert klingt klasse: neben den ökonomischen Aspekten profitierst Du vom know how, sozialen Aspekten und nicht zuletzt einer körperlichen Ertüchtgiung in schöner Natur, abgerundet von einem köstlichen Winzervesper mit Weindegustation.

In meinem vorletzten Artikel habe ich über einige Top-Dividendenaktien, meist Dividendenkönige oder Aristokraten, geschrieben. Diese stammen größtenteils aus…

Wir verwenden Cookies, um unseren Service zu verbessern.

Funktionale Cookies

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

*Sensationell*

Familie und Finanzen in der richtigen Balance.

Bei einem Vermögen von ~250000 und Ausgaben von 2969 kannst Du aus heutiger Sicht schon mal 84 Monate früher in Rente gehen :-)

Keep on investing und weiterhin so motivierende Beiträge!

GLG. Didi

Sehr solide alles! Hört sich gut an, freut mich zu lesen. Kann man kaum etas besser machen. Das Basis stimmt, die i-Tüpfelchen wie Oper oder Festival sind auch vorhanden. Passt doch! DAumen hoch!

@Lars:

Vielen Dank für Deinen ausführlichen Bericht. Ich habe ihn gerade nur überflogen, werde ihn aber gleich auf der Couch noch einmal ganz in Ruhe lesen.

Positiv ist mir direkt aufgefallen, dass Du sehr viel Transparenz an den Tag legst. Wir erfahren welche Aktien Du besitzt…….. Solche Berichte sind aus meiner Sicht Top.

Herzliche Grüße,

Obama

Hallo Tim,

danke, deine Anregung nehme ich auch gerne mit und ich war mir schon etwas sicher, dass das kommt. ;-) Die Genossenschaftsanteile an den verschiedenen Banken sind derzeit in Abwicklung. Das dauert leider immer ein wenig bis die ausbezahlt werden. Bei meinem Bausparguthaben weiß ich noch nicht, was ich mache. Da habe ich eine durchaus große Position geparkt. Vermutlich werde ich warten. Wenn der nächste Crash ein Crash des dt. Häusermarktes ist (ähnlich damals Irland, USA und Spanien), könnte ich mir auch vorstellen hier zu kaufen. Die Familie braucht nun mal Platz und die kleine Wohnung stößt bereits bei einem Kind an ihre Grenzen. Hier möchte ich aber nur günstig einkaufen, im Süden sind die Preise der Wohnungen und Häuser so sehr überteuert… Sollte der nächste Crash die Wohnungspreise nicht runter ziehen, dann werde ich wohl der Tugend “kaufe wenn die Kanonen donnern” verfallen und das Geld in Aktien stecken.

Meine Metalle und das Konto in der Schweiz bleibt zur Sicherheit aber dauerhaft bestehen. Ich habe mir mit Sicht auf die Griechen und Zyprioten damals geschworen, dass meine Familie und ich niemals vor einem Geldautomat Schlange stehen wird und mir der Staat vorschreibt wie viel ich vom eigenen Geld abheben darf.

Jedenfalls habe ich schon immer meine Eigenheiten gehabt und ich glaube das sieht man auch deutlich in meiner etwas eigenwilligen “Strategie”. ;-)

Schöne Grüße

Jan

@Jan vielen Dank für Deinen Beitrag.

Besonders verblüfft hat mich die Tatsache, dass deine Angaben zum persönlichen Hintergrund, Einkommens-/Vermögensverhältnisse, Spar-/Investitions-&Freizeitverhalten bis auf ganz wenige Abweichungen genauso von mir hätten verfasst werden können.

Muss wohl am Namen liegen ;-), motiviert mich aber auch so weiter zu machen.

Alles Gute und viele Grüße aus Hamburg,

Jan

Hallo Jan,

Du hast eine super Ausgangsposition. Hut ab!

Du musst das so machen, wie es Dir zusagt. Du bist schlau genug, das für Dich Richtige zu tun.

Huhu Jan,

danke für die transparente Kostenaufstellung! Klingt sehr vernünftig und kann ich mich sehr gut wieder finden. Darf ich fragen, ob ihr die Viertel Millionen alleine angespart habt? Oder ist da auch ein Erbe/Schenkung dabei?

Die Wohnkosten machen mir hier am Süden am meisten Kummer. Aktuell zahlen wir 800€ Warmmiete, aber für 3 Zimmer zahlt man schnell 1200warm aufwärts.

Liebe Grüße

Jenny

hallo Jan,

super Vorstellung, danke! schon richtig professionell mit Kontenplanung als pdf! Mir gefällt wie Du investierst, Du erkennst selber dass der Aktienanteil grösser sein sollte, besonders wo Du noch so jung bist und ja ein regelmässiges Einkommen hast, aber das wird schon werden.

Ein ETF auf den Nikkei das gibt es wohl eher selten hier, was hat Dich dazu veranlasst?

Zum internen Zinsfuss, ich wette Du könntest wenn Du wolltest, aber ich würde gerne und bin für sowas 100x zu doof, aber ich habe mir Excel-Tabellen gebaut, da bin ich soooo stolz drauf, was natürlich ein wenig lachhaft ist.

zur stundenlangen Analyse, ich liebe ja Stefan Meisel’s Blog, auch hier, das Hirn reicht glaub dafür nicht so ganz, deswegen tröste ich mich mit einer Weisheit die ich auf seeking alpha gefunden habe

“but the oddest thing was that the more I knew, the worse an investor I became, I became a victim of paralysis by analysis”,

das hab ich mir gemerkt… hi hi….und so halte ich mich gerne an das tolle Claus’sche Rezept, Diversifikation nach Branchen und Währungen zu halbwegs fairem Preis, und die Firmen sollen nicht massig verschuldet sein, dazu mixe ich auch ein paar Firmen wie nun Fresenius oder dann SAP die zwar nicht so eine grosse Dividende zahlen aber doch gute Firmen sind.

Natürlich bin ich voll Fan von Deiner Edelmetallschatulle :) und ich finde auch Bausparer in Ordnung, mir haben sie leider den Meinen gekündigt, dabei fand ich den toll *lach*,

Supersüss das Bild auch vom Töchterlein, die verdient also ihr Geld schon im Schlaf :) aber die Kita-Gebühren sind ja jenseits von Gut und Böse! Da klagen meine Kolleginnen auch immer drüber, die gehen nur arbeiten um die Kita zahlen zu können, aber Kita ist einfach wichtig für Eltern und Kind.

das war’s dann mal von mir, viel Erfolg weiterhin, und danke für Deine Vorstellung.

Hallo Jan,

ich erkenne mich ein Stück weit in dir wieder-inkl. Rentenversicherung, Bausparer und Genossenschaftsanteilen….vermutlich….wie du auch kostenoptimiert abgeschlossen. Unternehmensbeteiligungen oder auch arbeitgeberfinanzierte bAV sind bei uns der Renditeturbo bezogen auf den Montärenaufwand, den wir dafür betreiben müssen, sowie ein weiteres Standbein der Diversifikation. Finde ich Klasse was und wie du es machst. Mach weiter so auch mit der Einstellung gegenüber Dritten. Es geht nicht darum nach links und rechts zu schauen, sondern darum ein Stück weit zufrieden und glücklich zu sein-und das hast du geschafft, so wie es aussieht. Cool!

Inkognito-Grüße

Mathias

Schöne Vorstellung. Windeln kosten schon was und vielleicht gibt es diesen Windel Truck auch bei Euch:

http://www.mobilerwindelshop.de/

Mr gefällt Jans einfache und klare Strategie und auch, dass er sie hier offen benennt. Da ist ja auch schon ganz schön viel gespart und investiert worden. Mir scheint, jeder muss seinen eigenen Weg gehen und deinen find eihc klasse. Mit all den anderen Assets lässt es sich bestimmt gut schlafen.

Ich gehe auch eher auf Sicherheit, wir haben eine Eigentumswohnung abbezahlt, danach habe ich mir ein bisschen Goldschmuck gekauft,und jetzt kommen die Aktien. So fühle ihc mich sicherer. Ich investiere in Aktien nur das Geld, das ich wirklich nicht brauche.

Weiterhin viel Erfolg beim Sparen und Investieren! Der Plan mit der finanziellen Freiheit sieht gut aus, scheint mir.

Meb Faber on the dividend growth myth:

http://mebfaber.com/2017/04/26/dividend-growth-myth/

Danke für die Darstellung eurer Konten-Organisation. Davon gibt es in der Blogging-Szene viel zu wenig. Haushaltsbuch trivial (lediger Blogger ohne Kinder) gibt es es zu genüge. Spannend ist wie andere Familien mit zwei Einkommen die Übersicht hinbekommen.

@Jan

Gratulation, dein Depot ist prima zusammengestellt um langfristig Erfolg zu haben, und läßt sich wunderbar erweitern/ergänzen mit Werten die du noch auf deiner Watchlist hast! VW dürfte eher ein spekulatives Element sein, oder siehst du das als Langfristinvest?

Welche Aktien stehen denn bei dir in der nahen Zukunft als Kaufkandidaten auf deiner Liste?

@Didi,

danke fürs Lob! Ja, wobei ich es nicht verbrauchen möchte. Teilzeit reicht mir, auch weil dann die Krankenversicherung weiter läuft.

@Skywalker,

danke auch dir. Solide ist es, Tim hat aber rational gesehen recht. Es fehlt noch das Quentchen Risiko. Wenn nicht im jungen und mittleren Alter, wann dann? Ich bin da noch etwas unentschlossen.

@Obama,

du meinst mich? Na ja, ich habe eben versucht so offen wie möglich zu sein. Nicht mal so leicht, wenn man gleichzeitig die Anonymität wahren sollte. Ich musste vieles in den Aufstellungen zusammen fassen und umschreiben.

@Tim,

die Ausgangsposition ist nicht schlecht, ja.

@ Jenny,

komplett selber (zu zweit). Wir sind nun seit 11 Jahren ein Paar aber brachten beide schon ein wenig mit. Insbesondere die letzten 5 Jahre lief es sehr rund bei uns, DINK eben. Die ersten 12 Monate der Kinderplanung haben wir dank frühzeitigem Steuerklassenwechsel und damit höherem Elterngeld auch gut hin bekommen. Jetzt wird’s dann aber schon anders werden, wenn Kita kommt und gleichzeitig Einkommen weg fällt. Ich werde die Sparraten schmerzlich missen.

Ja, die Mieten sind verrückt geworden. Aber was hoch fliegt kommt zwangsläufig auch irgendwann wieder runter. Die Frage ist nur ob der Druck langsam über die Jahre raus geht oder ob es zu einem Knall kommt. Beides ist möglich. Zum Glück haben wir dank meinen Eltern eine wunderschöne Obstwiese mit Häuschen und Schrebergarten in der Nähe. Wir nutzen das sehr gerne, auch wenn es etwas bieder klingt.

@Fit und Gesund,

ich wollte etwas Asiatisches außer die kleine Position Toyota. Da ich mich aber in Asien kaum auskenne und den chinesischen Markt als intransparent und politisch verstrickt ansehe, fand ich den Nikkei nicht übel. Auch forscht Japan intensiv an technischen Zukunftstechnologien. Ich sehe da noch Potenzial. Aber ein wirklicher Anlageschwerpunkt wird’s nun nicht.

Zum Zinsfuß, na vielleicht schon. Aber was bringt mir diese Information für die Zukunft? Mein Arbeitgeber überhäuft mich täglich mit meines Erachtens sinnlosen und leblosen Zahlenkolonnen aus dem Controlling und der Zielverfolgung. Die bringen mir auch nichts außer dass ich weiß, dass derjenige der die Zahlen zusammen geschrieben hat wohl mehr verdient als ich. Es sind leblose Zahlen die, würde ich nach diesen steuern, meine Mitarbeiter demotivieren würde, falsche Anreize setzen und ein ständiges sich selbst in die Tasche lügen sind. Diesen Blödsinn werde ich im Privaten nicht wiederholen.

Das Zitat gefällt mir! :-D Danke dafür!

Deine Strategie gefällt mir. Sie klingt, sorry nett gemeint, genauso planlos wie meine. ;-)

Ha, gekündigt? Hast ihn voll bespart oder war er länger wie 10 Jahre zuteilungsreif?

Das Edelmetall und auch die Steinchen meiner Frau (nicht gefasst!) sind irgendwie faszinierend. Sie haben etwas archaisches. Man hebt so ein paar winzige Bruchteile an Gramm hoch und wenn man dann den Gegenwert sieht (nebenbei ich setze die Mindestbewertung im Verkauf an) ist das faszinierend. Beim Metall liege ich gut im Plus. Die Steine, ich kann es nur jedem abraten, sollte man zum Hobby haben und niemals meinen man sieht den bezahlten Gegenwert jemals wieder. Wir investieren nichts mehr da rein, ich würde es aber im gemachten Umfang immer wieder tun. Jetzt bekommt meine Frau eben die Steinchen alle paar Jahre mal vom Juwelier gefasst und dann zu besonderen Anlässen geschenkt. Da die Steine aber mit Sicherheit im (Händler)Verkauf teurer werden, eine nicht mal ganz unsinnige Investition.

Ja, die Kita ist bis zum 3. Lebensjahr mies teuer. Ehrlich gesagt spielte ich schon damit sogar die SPD zu wählen da die ja versprechen Bildungskosten – und damit auch die Kitagebühren – abzuschaffen. Na gut, nur damit gespielt. ;-) Ich werde sie nicht wählen. Denn letztlich müssen wir es dann finanzieren und ich kann mir schon vorstellen wie das aussieht. Nachher zahle ich für die anderen auch noch mit und damit unterm Strich über die Steuer mehr. Die Kita ist ungeheuer wichtig, wir haben uns diesen nun zwei mal angesehen, einmal an einem Tag der offenen Tür und nun bei der Anmeldung. Toll, was da heute geboten wird. Das muss man auch mal erwähnen.

@Matzw,

Natürlich, ich zahle kaum Provisionen oder Kosten. Das ist der Vorteil, wenn man aus der Finanzbranche stammt. Aber gut, jeder hat seine Vorteile. Ein Frisör zahlt vermutlich auch nichts für den Haarschnitt und die Supermarktangestellte bekommt bestimmt auch Rabatt im eigenen Haus. Selbst die Unternehmensbeteiligung wird von meinem Arbeitgeber bezuschusst und steuerlich attraktiv angepriesen. Leider ist diese der Höhe nach sehr begrenzt.

Ja, ich bin sehr zufrieden mit meinem Leben. Es gab und gibt schwere Zeiten, ich bin nicht gerade der gesündeste. So eine chronische genvererbte Krankheit macht mir da manchmal etwas zu schaffen. Aber! Ich möchte nicht meckern. Da draußen gibt es so viele Schicksale gegen die unser Leben das reinste Zukerschlecken ist, ich behaupte mal weltweit gehören wir zu den oberen 5%. Wenn mich jetzt morgen nicht schon ein Bus überrollt, dann wurde mir etwas großartiges geschenkt. Und darüber freue ich mich oft. Ich glaube wir alle die sich Gedanken über einen früheren Lebensabend machen können geht es wesentlich besser als dem Rest der Welt. Das darf man nie vergessen.

@DivSky,

danke für den Link. Leider zu weit entfernt. Wir nutzen das Windelabo von Amazon zusammen mit Amazon Prime (lohnt sich dann). Aber jetzt auch nur noch maximal zweimonatige Lieferung, die Windeln über den Tag kaufen wir günstiger beim DM. In der Nacht sind die aber manchmal etwas zu saugarm (oder meine Tochter pieselt zu viel :-D ).

@Andrea,

richtig so. Das Geld muss weg sein können und man darf nicht morgen auf der Straße stehen. Zum einen kann man das durch andere Investitionen erreichen, zum anderen auch durch eine vernünftige Auswahl an geeigneten und großen Aktien. Ich glaube unser Verlustrisiko ist unter 10% des Gesamtvermögens. Knallt es an den Aktienmärkten, geht z.B. regelmäßig das Gold und Silber hoch. Aber das kann man auch durch große Firmen abbilden. Eine P&G, wer möchte behaupten, dass diese jemals ein Totalverlustrisiko inne haben.

@chaostrader,

danke für den Link, ich sehe ihn mir nachher mal genauer an. Wie du an meinem Depot siehst, investiere ich auch in Aktien die kaum oder keine Dividende ausbezahlen. Die ETFs sind noch nicht wirklich in einer relevanten Größe vorhanden. Der Link ist interessant, das muss ich mal nachsehen.

@alle,

vielen Dank für eure netten Kommentare und Glückwünsche!

Schöne Grüße

Jan

“30 Euro sparen wir für meine Tochter, das im Zweimonatsrhythmus in einen ETF” – Und das bei einem Gehalt i.H.v. 4.275 € (!). Ich bin ehrlich gesagt, sprachlos…

Bei dieser Erfolgsstory von Jan fällt mir ad hoc mindestens eine erhebliche Risikoposition auf.

Bei einer nur zu 50 % arbeitenden Ehefrau mit einem Kind würden in einem Trennungsfall neben dem Kindesunterhalt nach Düsseldorfer Tabelle auch noch weitere Unterhaltsansprüche, z.B. wegen Mehrbetreuung, Versorgungsausgleich u.a., für die Frau hinzukommen. Sofern nicht zumindest die Vermögensverhältnisse, besser noch die weiteren Unterhaltsansprüche, per Ehevertrag geregelt sind, wird ein Substanzwert von 250.000 EUR, welcher dann wahrscheinlich noch in Immobilien steckt, bei den erwähnten Einkommensverhältnissen beider Ehepartner sehr schnell aufgebraucht. Alleine die Anwaltskosten für die Vermögensaufteilung würde erhebliche Summen kosten.

Also, in dieser Lebenssituation ist ein Ehevertrag das A und O. Die Scheidungsraten im Süden Deutschlands liegen bei ca. 60 %.

Als Value Investor sollte man immer zuerst über Risiken nachdenken. Es gilt die Grundregel in der Geldanlage nach Warren Buffet „don’t loose money“. Scheidungen sind inzwischen statistisch sehr wahrscheinlich und substantiell teuer.

@DerMitleser,

meiner Tochter geht es gut, keine Sorge. Wir haben auch nicht vor unser Vermögen aufzubrauchen. Nach uns die Sintflut ist keine Option. Für mich gehört es zur Finanzbildung dazu, die Kinder nicht mit Geld zu überhäufen sondern sie auch lernen zu lassen mit Mangel aus zu kommen. Ich wurde so erzogen und musste mir alles, was für Hobbys notwendig ist oder über C&A hinaus geht, selbst verdienen. Ausnahmen gab es, wenn es meinen Eltern sinnvoll vorkam. So z.B. die Fishertechnikkästen, der Urlaub mit Jugendgruppen oder auch mal ein Sponsoring des nächsten Grillabend mit Freunden. Aber ich lernte, dass Geld nicht auf Bäumen wächst und man verdammt hart für eine Tankfüllung arbeiten musste. Während Freunde einen BMW fuhren, fuhr ich einen VW Golf 2 und bis noch vor ein paar Jahren einen alten Opel Corsa. Viele Konsumwünsche schrieb ich mir in meiner Jugend auf eine Liste für Weihnachten und Geburtstag auf und als es so weit war merkte ich, dass ich das doch überhaupt nicht mehr möchte. Zu Ostern, als es bei Freunden bereits Geschenke über Geschenke gab, gibt es bei uns bis heute eine Tafel Schokolade und einen 5er. Eine Art Running Gag würde ich heute behaupten. Und mein Vater hat zu seinen Hochzeiten besser verdient als ich es wohl jemals werde.

Derzeit kann sie sowieso mit einem Hunderter nur eines: Spielen, rascheln und versuchen ihn aufzuessen.

Nebenbei, da würde ich über eine Enterbung nachdenken: http://static6.businessinsider.com/image/504676d869bedd656d000002-480/rich-kids-instagram.jpg ;-) ;-) ;-)

@Patently Absurd,

das kann sein. Du darfst jedoch nicht vergessen, dass das Vermögen gemeinsam erarbeitet wurde. Meine Frau hat mindestens den gleichen Anteil am wirtschaftlichen Erfolg. Und ja, Risiko ist vielleicht dabei. Aber das verflixte 7. Jahr ist auch schon rum. ;-)

Schöne Grüße

Jan

Super Bericht, das Depot könnte auch mir gehören :)

Gruß Ralph

hallo Jan,

Asien hab ich mit dem Vanguard Asia/Pacific ex Japan abgedeckt und bin zufrieden damit, ich sehe in Asien auch Einiges an Potential.

also im Gegensatz zum “Mitleser” mach ich mir keine Gedanken um das Töchterlein, die Tussi auf dem *rich-kid* Photo würd ich auch enterben, meine Eltern waren nicht wohlhabend, ich bin kein verwöhntes Einzelkind und bin mit Anfang 17 von zuhause ausgezogen, ich dachte nun bin ich frei und die Welt gehört mir, *lach*, falsch gedacht, die Realität sah anders aus aber ich war Gott Sei Dank eben vorbereitet, bis heute bin ich dankbar um mein Elternhaus.

die Scheidung, also hier gibt es einen absolut gut recherchierten Beitrag bei der Ex-Studentin auf ihrem blog, völlig gruselig…,

um so wichtiger sind da Eure gemeinsamen Erlebnisse und eben dass Ihr in finanzieller Hinsicht gut zusammenzupassen scheint, aber das weiss man ja vorher. Ich kenne zwar die hohen Scheidungsraten in D / Schweiz aber selber kenne ich nur wenige geschiedene Pärchen, eine Garantie gibt es nicht, bei nix im Leben.

@Ralph Bootje

dachte ich kenne praktisch alle blogs, aber Deinen kannte ich nicht, mir gefällt die watchlist und das Depot auch.

Hallo Jan,

da habt ihr wirklich schon was Tolles aufgebaut. Glückwunsch!

Ich kenne Leute, die sich in eurem Alter gerade beginnen für ein Einfamilienhaus knietief zu verschulden.

Würde die Umwidmung in einen größeren Aktienanteil beim aktuellen Vermögen gelingen, könntet ihr schon erheblich vom Gas gehen.

Ich wünsche euch alles Gute und bin mir sicher, dass es mit mehr, aber auch auch mit weniger Aktienanteil bei euch weiterhin klappen wird. ;-)

Gruß,

Marco

Was ist denn an diesem Bild der Feiernden so schlimm? Vielleicht ist selbst verdientes Geld?

Oder auch Spring Break. Sowas erlebt man nur einmal im Leben und da darf man schonmal feiern.

Ein etwas (selbst)kritischer Artikel:

https://www.nzz.ch/finanzen/fonds/boersen-gurus-und-investment-legenden-vor-blindem-folgen-wird-gewarnt-ld.1293668

@ Xaver

Der kritische Artikel über Buffett ist etwas übertrieben. In guten Börsenzeiten läuft Buffett immer etwas hinterher mit der Performance. Er holt in den Baissen auf.

Die Aussage, er habe mit Wells Fargo einen starken Einbruch erlitten, ist nicht richtig. Ebenso hat er beim IBM-Teilverkauf meines Wissens einen Gewinn erzielt.

@Christoph,

das Foto war ein Foto zur Verdeutlichung. Auf dem Foto trinken sie Veuve Clicquot, erkennbar an der Flaschenfarbe. Die Größe würde ich auf Magnum schätzen. Die Flasche kostet rund 100 Euro online. Im Verkauf an der Strandbar dürfte die Flasche rund 200-400 Euro kosten. Das Foto ist mit “Rich Kids of Instagram” gelabelt, das ist eine mehr oder weniger bekannte Seite für Kindchen die mit Daddys Kreditkarte ein Leben erkaufen.

Aber selbst wenn das alles nicht stimmen sollte, die Kinder den Alkohol vom Discouter hätten und das gesamte Geld selbst verdient haben: Das Foto sollte als Verdeutlichung dienen und nicht als Diskussionsgrundlage, denn ich kenne keinen einzigen dieser dort abgebildeten Menschen. Das sollten auch die drei Emoticons dahinter verdeutlichen.

:-)

Schöne Grüße

Jan

@Tim – danke für Deinen Block, die damit verknüpfte Arbeit und Deine “Mantra-artigen” Motivationen.

@Jan – vielen Dank für die Darstellung Deiner/Eurer finanziellen Situation und wie ihr Euch aufgestellt habt.

@all: was mir auffällt: das Humankapital, das Netto- / Passiv-Einkommen hat losgelöst von Sparsamkeit und Diziplin einen ungeheuren Hebel.

In Deutschland werden die die meisten von uns vermutlich für Lebensmittel, Miete/Annuität, Versicherungen, Wasser/Energie, Auto/ÖPNV/Fahrrad, Shopping, weitere Ausgaben, ggf. Kita, Urlaub je nach Größe des Haushalts und Wohnort mit Ausgaben in einem Korridor von 1.500-3.000€ gut zurecht kommen. Nun ist es logischerweise mit einem höheren Nettoeinkommen (z.B. > 5k) viel leichter, die Sparquote zu erhöhen als bspw. mit einem durchschnittlichen Nettoeinkommen von bspw. 2k, um somit die FU zu erreichen.

Und damit sind wir wieder bei Tim’s Punkt, neben Sparsamkeit z.B. einen 400€ Job oder Nebenjob anzunehmen oder sich weiterzuqualifizieren, um die Einnahmeseite zu steigern.

Das ist natürlich naheliegend und keine latest news. Mich würde interessieren, wie ihr das Thema angeht.

LG Pete

Hallo Pete,

einen Minijob zu haben ist durchaus möglich. Aber erst mal finden. Ich würde nur machen, was (natürlich) meinem Hauptjob nicht im Wege steht, was mit meiner Familie zu vereinbaren ist und was mir Spaß macht. Alles drei zusammen ist für mich leider wohl ein Ding der Unmöglichkeit. Mir würde etwas in der Natur sehr liegen, z.B. Kanu-Guide oder auch etwas handwerkliches, z.B. mit Metall. Leider waren die paar Versuche etwas zu finden nicht von Erfolg gekrönt. Klar, die Stellen sind auch rar. Mich verbiegen oder andere Dinge dadurch auf der Strecke lassen werde ich nicht. Ich grübel derzeit ob ich nicht mal wieder im Herbst in den Wengert stehen möchte. Das war anstrengend und oft schweißtreibend aber bei einem guten Weinbauer auch immer ein Erlebnis mit gemeinsamer Brotzeit und einem angenehm freundlichen Klima. Man muss nur die richtigen finden. Und da fängt die Problematik schon wieder an… ;-)

Schöne Grüße

Jan

Hallo Jan,

danke für Deine Antwort. Die gemeinsame Zeit mit Deiner Frau und Deinen Kindern hat m.E. einen nicht zu beziffernden Wert. Dein Input mit dem Wengert klingt klasse: neben den ökonomischen Aspekten profitierst Du vom know how, sozialen Aspekten und nicht zuletzt einer körperlichen Ertüchtgiung in schöner Natur, abgerundet von einem köstlichen Winzervesper mit Weindegustation.

LG Pete