Normalerweise bin ich ein strikter Verfechter von langfristigem Buy-and-Hold. Wir suchen uns solide, langweilig erscheinende Unternehmen mit robusten Bilanzen, kaufen sie und lassen den Zinseszins über Jahrzehnte seine Arbeit machen. Aber ab und zu müssen wir auch mal schauen, was am Markt gerade für Furore sorgt.

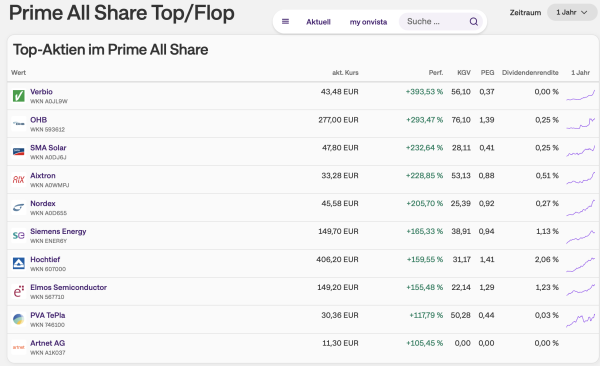

Ein aktueller Blick auf die Auswertung von Onvista zeigt die Top-Aktien aus dem Prime All Share Index auf Sicht eines Jahres. Und was soll ich sagen? Die Zahlen sind atemberaubend. Hier sehen wir Unternehmen, die sich in nur zwölf Monaten teilweise vervielfacht haben.

Lass uns einen Blick auf die Liste werfen und prüfen, wie viel Substanz hinter diesen Kursexplosionen steckt.

Die Top 10 im Prime All Share (1-Jahres-Sicht)

| Platz | Unternehmen | Akt. Kurs | Performance (1 Jahr) | KGV | PEG | Dividendenrendite |

|---|---|---|---|---|---|---|

| 1. | Verbio | 43,48 EUR | +393,53 % | 56,10 | 0,37 | 0,00 % |

| 2. | OHB | 277,00 EUR | +293,47 % | 76,10 | 1,39 | 0,25 % |

| 3. | SMA Solar | 47,80 EUR | +232,64 % | 28,11 | 0,41 | 0,25 % |

| 4. | Aixtron | 33,28 EUR | +228,85 % | 53,13 | 0,88 | 0,51 % |

| 5. | Nordex | 45,58 EUR | +205,70 % | 25,39 | 0,92 | 0,27 % |

| 6. | Siemens Energy | 149,70 EUR | +165,33 % | 38,91 | 0,94 | 1,13 % |

| 7. | Hochtief | 406,20 EUR | +159,55 % | 31,17 | 1,41 | 2,06 % |

| 8. | Elmos Semi. | 149,20 EUR | +155,48 % | 22,14 | 1,29 | 1,23 % |

| 9. | PVA TePla | 30,36 EUR | +117,79 % | 50,28 | 0,44 | 0,03 % |

| 10. | Artnet AG | 11,30 EUR | +105,45 % | 0,00 | 0,00 | 0,00 % |

Top-Performer im Prima All Share Index auf 1-Jahressicht (Quelle: Onvista.de)

Die Spitzenreiter im fundamentalen Check

Wenn wir uns die Top 3 ansehen, wird schnell klar: Hier wird viel Zukunft gehandelt. Hohe Kursgewinne gehen oft mit sportlichen Bewertungen einher. Schauen wir uns an, was die neuesten Quartalszahlen dazu sagen.

1. Verbio: Der Bioenergie-Turnaround (+393%)

Verbio schießt mit einem unfassbaren Plus von 400% den Vogel ab. Das KGV von über 56 zeigt aber, dass der Markt hier massive Erwartungen einpreist. Das niedrige PEG-Ratio (Price/Earnings-to-Growth) von 0,37 deutet jedoch darauf hin, dass das erwartete Gewinnwachstum diese Bewertung rechtfertigen könnte. Die Realität der Zahlen: Die neuesten Daten zum zweiten Quartal 2025/26 untermauern diese Fantasie. Der Umsatz kletterte auf 455 Millionen Euro, und das EBITDA lag bei soliden 30,1 Millionen Euro. Verbio profitiert von gestiegenen Energiepreisen und einer Fokussierung auf Bioethanol. Vor allem im Zuge des Iran-Krieges verteuerten sich die Ölpreise massiv. Der Turnaround festigt sich. Und das Management peilt nun das obere Ende der Jahresprognose an. Eine Dividende gibt es (noch) nicht – das Kapital fließt direkt ins Wachstum.

Die Gruppe aus Leipzig zählt sich zu den führenden europäischen Biokraftstoffherstellern. Kunden sind fast alle europäischen Mineralölkonzerne (BP, Shell, Agip und Total), verschiedene Mineralölhändler und Fahrzeugflottenbetreiber.

Verbio stellt hauptsächlich Biodiesel aus Raps und Bioethanol aus Roggen her. Die Anlagen stehen bei Bitterfeld in Sachsen-Anhalt und Schwedt/Oder in Brandenburg. Dort in der Nähe befindet sich auch die Strompreise-Anlage in Pinnow, wo Silos/Fermenter genutzt werden, um aus Stroh Biomethan zu gewinnen. 2014 entdeckte Sauter die neue Form der Energiegewinnung. Stroh ist hierzulande endlos verfügbar, nach der Ernte verrottet ein Teil auf den Feldern. Biomethan macht immer mehr der erzeugten Kraftstoffe bei Verbio aus. Es lohnt sich für Landwirte das Stroh an Verbio zu verkaufen, Verbio sammelt es vom Acker maschinell ein, presst und lagert es. Bei der Erzeugung von Methan entsteht nebenbei Biodünger. Das Biomethan wird ins Gasnetz eingespeist. Verbios Gas wird genutzt, um Wärme zu erzeugen bzw. Busse und Lkw anzutreiben. Stadtwerke sind Kunden. Das Gute am Stroh: Es nimmt keine knappen Anbauflächen weg, sondern es handelt sich um ein Abfallprodukt.

Ende 2021 expandierte Sauter ins amerikanische Iowa, wo er eine Anlage für Biomethan hat, die Maisstroh nutzt. 2024 ging er in den US-Bundesstaat Indiana. Im indischen Bundesstaat Punjab hat er eine Anlage, die Stroh von Reis und Weizen verarbeitet. Jede der Anlagen kann bis zu 100.000 Tonnen Stroh im Jahr annehmen, um daraus 150 bis 200 Gigawattstunden Biomethan zu gewinnen. In Indien ist das förderlich, denn der Reisstroh wird gewöhnlich auf den Feldern verbrannt, was für die ohnehin schlechte Luft eine Belastung ist.

In Deutschland wird die Nachfrage nach Biosprit steigen. Der Bundestag hat nämlich im Mai 2021 beschloss, das Treibhausgas zu vermindern. Tankstellen müssen deshalb ihre Quote an Biokraftstoff schrittweise auf 25% bis 2030 hochfahren. Sauter baut deshalb seine Anlagen in Deutschland aus, um gerüstet zu sein für den Nachfrageboom. Verbio setzt rund 1,6 Milliarde Euro um. OK, der Börsenwert von 2,8 Milliarden Euro ist nicht klein, aber es scheint angemessen zu sein angesichts der guten Perspektiven. Familie Sauter besitzt 50% der Aktien.

2. OHB: Griff nach den Sternen (+293%)

Das Raumfahrtunternehmen OHB notiert laut der Liste bei beachtlichen 277,00 Euro. Ein KGV von 76 ist für Value-Investoren normalerweise ein rotes Tuch. Wer hier einsteigt, wettet massiv auf die boomende europäische Raumfahrtindustrie und dicke Staatsaufträge. Die minimale Dividendenrendite von 0,25% ist nettes Beiwerk, aber kein Grund für ein Investment. Hier zählt reines Wachstum.

3. SMA Solar: Licht und Schatten (+232%)

Bei SMA Solar sehen wir ein Plus von über 232% und ein moderateres KGV von rund 28. Auf den ersten Blick eine starke Momentum-Story im Bereich der erneuerbaren Energien. Die Realität der Zahlen: Wenn wir tiefer in die Bilanzen für das Jahr 2025 blicken, zeigt sich ein extrem gemischtes Bild. Der Umsatz lag zwar stabil bei rund 1,51 Milliarden Euro, unter dem Strich stand jedoch ein Nettoverlust von 181 Millionen Euro, ojemine. SMA kämpft im Segment „Home & Business“ mit einem massiven Nachfrageeinbruch. Das Geld wird im Bereich „Large Scale & Project Solutions“ verdient, wo das operative Ergebnis stark positiv war. Wegen der Verluste gibt es auch für 2025 keine Dividende. Der Markt schaut hier ganz klar über das schwache Jahr 2025 hinweg und wettet auf den Turnaround für 2026, wofür das Management wieder ein positives EBITDA in Aussicht gestellt hat.

Fazit: Momentum vs. Value

Solche Kurslisten sind extrem faszinierend. Es gibt Branchen, in denen Anleger derzeit bereit sind, fast jeden Preis zu zahlen – sei es für erneuerbare Energien (Nordex, Siemens Energy, SMA Solar) oder Halbleitertechnologie (Aixtron, Elmos).

Mein Tipp an euch: Lasst euch von dreistelligen Renditen nicht blenden. Ein hohes KGV bedeutet, dass ein Unternehmen in den kommenden Jahren fehlerfrei wachsen muss. Strauchelt das operative Geschäft (wie man teilweise bei SMA Solar sieht), kann die Fallhöhe enorm sein.

Für mein eigenes Depot bevorzuge ich weiterhin Unternehmen, die bewiesen haben, dass sie auch in Krisenzeiten stetig Geld verdienen und eine wachsende Dividende ausschütten. Dazu gehören Chevron, Microsoft, Apple, Alphabet, P&G, J&J, Target… Wer sich die obigen Highflyer aus dem deutschen Prime-Index ins Depot holt, sollte sich der Schwankungsrisiken absolut bewusst sein und die Quartalszahlen, wie jetzt bei Verbio oder SMA Solar, im Blick behalten. Im Bereich Solar ändert sich wohlgemerkt die Technologie rasend schnell, deshalb gehen so viele Firmen pleite. Auch ist die Konkurrenz enorm.