Wenn ich zurück blicke, fühlt sich vieles wie ein anderes Leben an. Was einst mit einem kleinen Aktiendepot und einem Webshop im Jugendzimmer begann, ist über die Jahre zu einem ganzheitlichen Lebensprojekt gewachsen – beruflich wie privat.

Ich bin Unternehmer, Investor, Ehemann – und vielleicht bald Vater.

Mein Ziel war nie nur, finanziell frei zu werden, sondern das Leben selbst freier zu gestalten. In diesem Rückblick möchte ich meine Reise von 2017 bis heute mit dir teilen – ehrlich, chronologisch und so, wie sie wirklich passiert ist. Mit Höhen, Tiefen und Entscheidungen, die mich zu dem gemacht haben, der ich heute bin.

2017 – Der Anfang: Vom Informatiker zum Investor

Ich stand mit 20 Jahren am Anfang meiner Reise. Ich arbeitete als Informatiker bei einer Schweizer Bank, hatte gerade meine Lehre abgeschlossen und lebte zum ersten Mal mit meiner Freundin zusammen. Mein Ziel war klar: 100.000 Franken Nettovermögen. Damals führte ich bereits meine erste Firma, betrieb einen kleinen Webshop für Anime- und Gaming-Merchandise und begann, mein Aktiendepot systematisch aufzubauen. Mein Alltag war geprägt von Sparsamkeit, Disziplin und dem Wunsch nach Unabhängigkeit.

2018 – Der erste Meilenstein

Ich hatte mein erstes grosses Etappenziel erreicht: über 130.000 CHF Nettovermögen. Ich arbeitete weiterhin in der IT, investierte in Aktien, ETFs und Kryptos und baute nebenbei meinen Finanzblog sowie einen YouTube-Kanal auf. Meine Erfahrungen teilte ich offen, wollte andere inspirieren, ebenfalls Verantwortung für ihre Finanzen zu übernehmen. Gegen Ende des Jahres wurde mir klar: Ich möchte mein eigenes Ding machen. Ich entschied mich, meinen gut bezahlten Job zu kündigen.

2019 – Der Sprung in die Selbstständigkeit

Im Herbst verliess ich meinen sicheren IT-Job und machte mich vollständig selbstständig. Anfangs lebte ich von Erspartem und kleinen Gewinnen meines Shops und Blogs. Doch ich spürte, dass ich endlich frei war.

Ich reduzierte meine Ausgaben drastisch, lebte minimalistisch und arbeitete mit Leidenschaft an meinen Projekten. Meine Community wuchs, erste Kooperationen entstanden und ich erkannte: Das hier könnte wirklich funktionieren.

2020 – Der Durchbruch

Meine Einnahmen vervielfachten sich. ich gründete meine eigene GmbH und mein Webshop entwickelte sich zu einem stabilen Standbein. Gleichzeitig wuchs mein Finanzblog zur Anlaufstelle für viele junge Menschen, die den gleichen Weg gehen wollten. Ich lebte bereits fast komplett von meinen unternehmerischen Aktivitäten und fühlte mich das erste Mal wirklich finanziell frei.

2021 – Die erste Million

Mit 24 Jahren erreichte ich meine erste Million. Es war ein emotionaler Moment, aber ich wusste auch: Das ist kein Ende, sondern ein Anfang. Ich beschäftigte nun meine Eltern und meine Freundin in meinem Unternehmen, mein Online-Shop wurde zu einem der grössten TCG-Shops der Schweiz und ich begann, meine Firmenstruktur professionell aufzustellen. Ich erkannte, wie wichtig es ist, nicht nur für sich selbst, sondern auch für andere Verantwortung zu übernehmen.

2022 – Professionalisierung & Delegieren

Ich festigte alles, was ich aufgebaut hatte. Ich automatisierte Prozesse, stellte weitere Mitarbeitende ein und arbeitete daran, mich aus dem Tagesgeschäft etwas zurückzuziehen. Das Ziel: Ich wollte mehr Zeit für mich und meine Visionen. Gleichzeitig wurde mir klar, dass finanzielle Freiheit zwar wichtig ist, aber nicht alles bedeutet.

2023 – Fokus auf Familie und Verantwortung

Nach bald zehn Jahren Beziehung verlobte ich mich mit meiner Partnerin. Ich begann, nicht nur über Investments, sondern auch über Familie, Kinder und Zukunft nachzudenken. Nicht nur ein erfolgreicher Unternehmer wollte ich sein, sondern auch ein guter Ehemann und zukünftig Vater. Ich arbeitete gezielt an meiner Work-Life-Balance und strukturierte mein Unternehmen so, dass es auch ohne mich funktionieren kann.

2024 – Heirat und neues Wachstum

Ich habe geheiratet. Gemeinsam mit meiner Frau planen wir den Kauf eines Eigenheims – ein Ort, an dem wir eine Familie gründen und etwas Dauerhaftes schaffen können. Gleichzeitig geht mein Unternehmen in eine neue Wachstumsphase. Wir sind in ein 400m² grosses Büro umgezogen, stellen neue Talente ein und professionalisieren unsere Strukturen. Ich habe mein Ziel nie aus den Augen verloren: Zeit, Freiheit und ein erfülltes Leben.

Und trotzdem habe ich das Gefühl, dass ich gerade erst anfange.

Ein surrealer Rückblick auf die Gegenwart

Wenn ich meinen bisherigen Weg reflektiere, frage ich mich oft: Wie habe ich das bloss geschafft? Es gab durchaus kritische Stimmen – einige unterstellen mir, meine Zahlen seien frisiert. Und ganz ehrlich: Ich verstehe das. Es ist nicht die Norm. Aber es ist auch nicht unmöglich.

Es gibt viele junge Menschen da draussen, die weiter sind als ich – ohne geerbt zu haben. Und das stört mich nicht. Es inspiriert mich. Es motiviert mich, neue Dinge auszuprobieren, neue Projekte zu starten, einfach aktiv zu bleiben.

Dieses Jahr war bisher mein bestes überhaupt – und es ist noch nicht zu Ende. Wir optimieren laufend Prozesse, holen neue Leute ins Team, die unsere Vision mittragen. Es ist ein eigenartiges, aber erfüllendes Gefühl, Arbeitsplätze zu schaffen, die langfristig und nachhaltig sind.

Geld als Werkzeug – nicht als Ziel

Privat denke ich immer weniger an Geld. Es ist einfach da – nicht im Sinne von Überfluss, sondern eher als konstante Energie, die gelenkt werden muss. Ich glaube, ab einem gewissen Punkt durchbricht man eine mentale Schallmauer: Es geht nicht mehr um das „mehr“, sondern um den Weg, den man damit gestaltet.

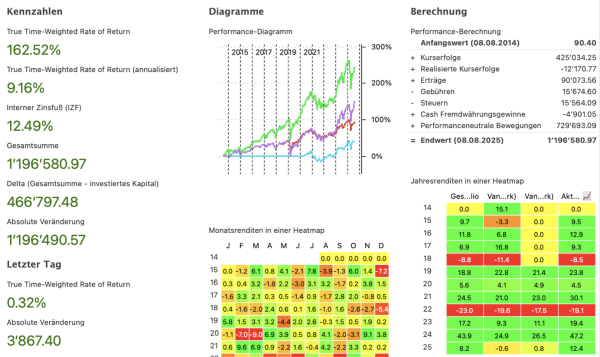

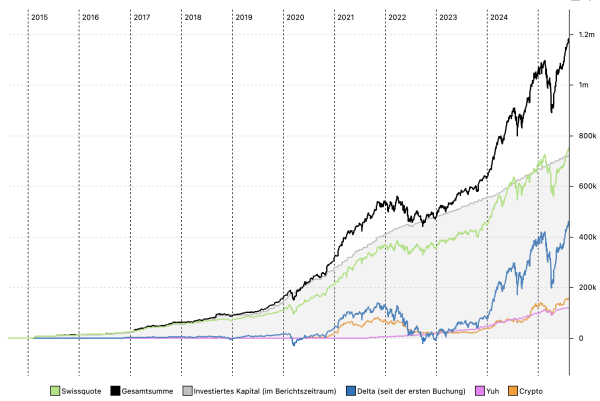

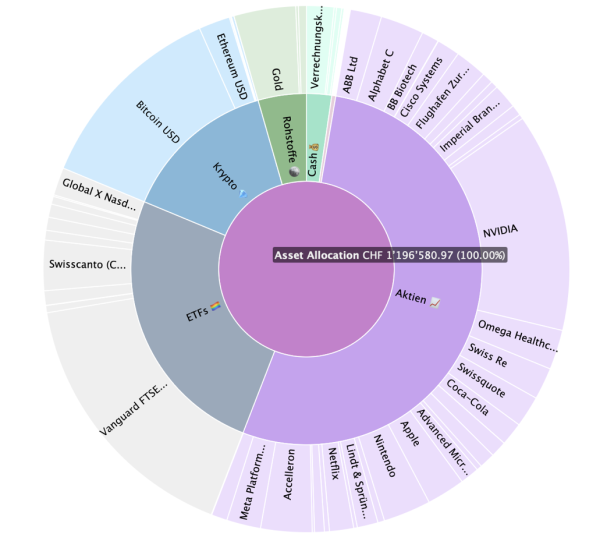

Nettovermögen vs. Portfolio – Transparenz mit Grenzen

Seit ich Anfang 2021 mein erstes Nettovermögen von über einer Million CHF erreicht habe, habe ich mich entschieden, dieses nicht mehr vollständig öffentlich zu teilen. Mein Investmentportfolio teile ich weiterhin – aktuell hat es die 1,2 Millionen CHF knapp überschritten. Das bedeutet aber nicht, dass ich erst jetzt die Million erreicht habe.

Ich verstehe gut, warum viele ihr Vermögen nicht offenlegen. Auch mir ist es manchmal unangenehm – etwa wenn mein Depot in einem Monat 80.000 CHF Kursgewinn macht. Das war einst mein ganzer Jahreslohn als Angestellter.

Trotzdem sehe ich in dieser Transparenz einen Mehrwert. Ich weiss, viele lassen sich davon motivieren. Andere wiederum sehen es als Angeberei. Aber das ist okay. Was sich nicht verändert, ist meine Philosophie: langfristig investieren, in Krisen nachkaufen, keine Panik – so wie Tim Schäfer es immer predigt.

Eine öffentliche Fallstudie

Ich sehe mich als eine Art öffentliche Fallstudie. Fast 3.000 YouTube-Videos dokumentieren meine Reise. Man kann zurückverfolgen, wie sich alles entwickelt hat. Es gibt keine Ausreden, keine Retusche – nur rohe Realität.

Manche fühlen sich davon inspiriert. Andere sind genervt. Einige reagieren sogar mit Hass. Aber ich nehme das in Kauf – denn ich weiss, dass es für viele da draussen genau die Motivation ist, die ihnen noch gefehlt hat.

Was ich heute sagen kann – mit gutem Gewissen

Mit 29 kann ich sagen: Ich bin glücklich. Ich habe meine Reise genossen, Spass an der Arbeit gehabt, mit tollen Menschen zusammengearbeitet und etwas aufgebaut, das Bestand hat. Ich bin finanziell frei – für mein ganzes Leben. Nun arbeite ich daran, dass auch meine Familie diese Freiheit geniessen kann.

Als ich mit meiner Frau zwei Monate in Japan war, wurde mir klar: Ich könnte überall auf der Welt leben. Geld ist nicht mehr die Hürde – das Umfeld ist es. Und das zu fühlen, war etwas ganz anderes als es nur zu wissen.

Natürlich habe ich das alles nicht allein geschafft. Ohne die Community, mein Team und meine Partner wäre das nie möglich gewesen. Trotzdem fühlt es sich manchmal surreal an – fast zu schön, um wahr zu sein.

Aber es ist real. Genau deshalb sage ich dir: Arbeite an deinen Träumen. Lass dir nicht einreden, es sei unmöglich. Entscheide selbst, was du erreichen willst. Ich habe mir einen Traum erfüllt. Heute lebe ich neue Träume: Familienplanung, Eigenheim, neue Arbeitsplätze schaffen, ein starkes Team aufbauen.

Mein Leben fühlt sich an wie ein Spielplatz. Ich bin im Flow, baue meine Burg – Stein für Stein. Genau das wünsche ich auch dir.

Wir treffen uns in der Schweiz

Das Schweizer Community Treffen am 20. September 2025 um 18:00 Uhr ist in der Stadt Zürich. Tim und eventuell andere Finfluencer sind mit dabei. Ich freue mich riesig. Hier kannst du dich anmelden:

Herzlichen Glückwunsch Thomas,

Was du geschafft hast, ist beeindruckend und inspirierend. Ich wünsche dir Gesundheit und Freude auf deinem weiteren Lebensweg.

Herzliche Grüße aus Dublin,

Joel

Vielen Dank Joel!

Super, herzlichen Glückwunsch zu deinem Erfolg und deinem Way of Life! Beeindruckend was du erreicht hast. Mir ist nur nicht ganz klar: du schreibst mal von Webshop und Unternehmen? Ist aus dem Webshop noch ein weiterer Bereich entstanden oder hast du noch etwas anderes aufgebaut? Kannst du das vielleicht erläutern?

Ich verstehe Hass und Neid nicht. Das ist sehr schade, aber es begegnet einem überall im Alltag und online natürlich auch.

Für euch jedenfalls wünsche ich Gesundheit und Glück

Jens

Die Sparsamkeit und das investieren haben nur einen kleinen Teil zum Vermögen beigetragen. Der Hauptgrund sind die Einnahmen aus der Selbständigkeit. Dafür Hut ab, den Mut das zu wagen und die richtige Idee zu haben ist nicht einfach. Aber es zeigt leider auch, kein normaler Angestellter schafft die erste Million unter dreißig. Auch wenn viele Blogger es versprechen.

Was ist schon „normal“ ;-) aber es ist auch möglich als Angestellter, müssen natürlich einige Bedingungen erfüllt sein, weit überdurchschnittliches Gehalt und das möglichst früh (also keine langen Studium Kapriolen) in Kombination mit hoher Sparquote und ein gutes Händchen an der Börse und natürlich auch Glück oder Zufall, in einem idealen Zeitpunkt seine Karriere zu starten. Wenn ich mir die Statistik von Thomas anschaue ist immerhin knapp 1/2 Mio. durch Kapitalgewinn und nicht Sparen entstanden, vermutlich hat er Nvidia und Bitcoin schon relativ früh sich zugelegt.

Und bezüglich Selbständigkeit, ich denke die richtige Idee wird meines Erachtens überschätzt, viel wichtiger ist diese Idee dann auch beharrlich und smart umzusetzen, man kann auch mit wenig spektakulären Ideen etwas Grosses aufbauen, vielleicht die Dinge einfach anders angehen als üblich oder Qualität oder Service auf ein neues Level bringen etc. all dies ist aber halt immer noch trotz KI & Co. mit viel Arbeit verbunden und das hält wohl viele wohl davor ab, diesen Schritt zu gehen. Oder man gibt zu früh auf oder es fehlt der Mut resp. das Risiko zum Scheitern.

@ Anonym

Welche Blogger versprechen einem Angestellten eine Millionen unter 30 erreichen zu können?

Eine andere Frage hätte ich. Braucht man die Millionen unter 30? Ist es schlimm, wenn sie erst mit 40 erreicht wird?

Was ist die Konsequenz aus der Erkenntnis? Für meine Kinder habe ich einen Sparplan mit je 200€ im Monat laufen…

Die Summe liegt leicht unter dem Kindergeld und mit ihr kann man verhältnismäßig schnell eine Millionen erreichen.

Regel 72 für die Betrachtung der Verdoppelung des Vermögens als virtuellen „Cashflow“.

Bei einer Renditeerwartung inklusive Inflation, also nicht bereinigt kann man langfristig von 7,2% ausgehen. Die Zahl passt wunderbar zu der 72 Regel. Das Vermögen verdoppelt sich folglich in 10 Jahren.

Somit erhält das Kind im Alter von 10 Jahren für immer eine virtuell helfende Hand von 200€ im Monat ab diesem Zeitpunkt. Wie sieht es im Alter von 20 Jahren aus?

Wenn ich weiter zahle bekommt das Kind zu den 200€ weitere 400€, die durch meine 200€ und den „Cashflow “ des bereits investierten Vermögen entstanden sind. Folglich fließen bereits 600€ für immer dem Vermögen des Kindes automatisch im Monat mab 20 Jahren hinzu.

Wie sieht es mit 30 Jahren aus? Nehmen wir an ich zahle weiter und das Kind übernimmt die 200€ irgendwann. Dann stehen mit 30 Jahren zu den 600€ weitere 600€+200€ an automatischen Vermögenszuwachs zu. Das sind bereits 1400€ im Monat. Das ist im Vergleich mit dem Gehalt eines Angestellten kein zu vernachlässigender Strom. Andererseits sind die 200€ im Monat doch wirklich überschaubar und sollten von verhältnismäßig vielen Angestellten leicht geleistet werden können.

Mit 40 Jahren wächst das Vermögen des Kindes bei beibehalten des 200€ Sparplans dann mit 3000€ im Monat. Spätestens hier ist das Vermögenswachstum im Vergleich zum Gehalt sehr groß.

Mit 50 Jahren sind es bereits 6200€ im Monat. Die 200€ haben hier keinen nennenswerten Beitrag mehr zu dem bereits investierten Vermögen.

Ist 50 Jahren zu unsexy oder soll die Inflation rausgenommen werden? Dann muss der Sparbetrag einfach nur entsprechend erhöht werden. Umso früher umso besser….

Am besten werden auch möglichst keine Gewinne realisiert und Dividenden kassiert, die Freibeträge des Kindes überschreiten. Sonst geht ein großer Teil des Zinseszins frühzeitig verloren. Der Freibetrag der Kinder ist besonders hoch, da sie in der Regel bis 20 Jahren nicht nennenswerte Einnahmen aus Einkommen erzielen.

Gerne würde ich einem SPD Politiker diese Betrachtung näher erläutern. Gerade in dem unteren Punkt könnten sie den ein oder anderen Stein aus dem Wege nehmen.

@Gerne würde ich einem SPD Politiker erklären

Ein guter Beitrag! Aber dem SPD (Grüne & Linke) Politiker etwas zu erklären ist Zeitverschwendung. Er fühlt sich bereits deutlich moralisch überlegen und nimmt lieber die Steuern um dann das Geld vom Staat verteilen zu lassen. Er weiss besser als du selber es weisst wofür dein Geld (und das deiner Kinder) moralisch und ethisch korrekt verwendet werden muss,

Ich sehe meine Steuern lieber als Unterstützung für bedürftige Familien umverteilt als reichlich fragwürdig von CDU-Fraktionsvorsitzenden an die Familienunternehmen guter Parteifreunde verschenkt. Kann aber jeder so sehen wie er mag.

@slowroller – gute Parteifreunde

ja, kann jeder durch seine eigene Brille sehen. Ich kenne es von Politikern aller Parteien. Den SPD-Sumpf der in NRW aufgedeckt wurde 2000-2002 und ab 2011 schon vergessen? Rote Kassen, Parteifreunde, Postengeschacher, versteckte Finanzierungen mit der West LB. Bundespräsident Rau konnte sich nicht erinnern. Kannte ich vorher von Dr. Kohl. Die Grünen schufen zu Anfang und auch bei Abgang viele neue Stellen für Grüne, aber schon vorher Habeck besetzte angeblich neun Referatsleiterstellen eigenmächtig, obwohl diese ausgeschrieben werden mussten u.a. mit Vertrauten / Verwandten Kellner und Graichen.

@Rente

Trumps OBBBA kids account finde ich ziemlich gut.

Distributions

Unsere Kinder in Deutschland zwischen 6-18 Jahren sollen 10€ pro Monat bekommen. Ab dem 18. Lebensjahr kann das Depot mit Eigenbeiträgen weiter bespart werden. Die Erträge während der Ansparphase sind (aktuell noch) steuerfrei. Das Depot bleibt bis zum gesetzlichen Rentenalter (aktuell noch 67, in 70 jahren dann evtl 72 oder 75 oder 80 Jahre) gesperrt. Vorherige Auszahlungen – etwa für Notfälle – sind nicht möglich. Die Auszahlungen werden versteuert.

@I want to believe

Das Deutsche Konzept finde ich ganz gut – wenn man es schafft Banken und Versicherungen da rauszuhalten. Das gute ist nämlich: Es hat dann jeder ein Altersdepot, sieht das wachsen und weiß, dass seine Kohle da auch bei persönlichen Problemen (Arbeitslosigkeit, Krankheit…) vor dem Zugriff geschützt ist.

Deine Beispiele sehe ich genauso: Vetternwirtschaft ist kacke, von jedem. Aber Millionen/Milliarden nicht nur zu verbrennen sondern auch noch (konsequenzlos) umzuverteilen, das ist schon beispiellos. Vorgehen sollte man dabei aber immer.

@ I want to believe

In Bezug auf Rente und privaten Beitrag könnte ich mir vorstellen, dass die Rechnung interessant sein könnte. Sicherlich würde das Argument kommen, dass man die 200€ auch erst einmal entbehren muss. Dennoch finde ich die Summe nicht zu hoch in Anbetracht der hohen Zahlen über den langen Zeitraum. Und wenn es nur 100€ werden kommt auch damit eine schöne Summe über die Zeit zusammen.

@ Slowroller

Neutral betrachtet liegt Deutschland mit seiner Abgabenhöhe auf dem vorletzten Platz in der EU. Nur Belgien hat eine höhere Differenz zwischen Brutto und Netto. Sicherlich können die Steuern jeder Zeit erhöht werden, aber in Anbetracht der aktuellen Höhe dürfte die Akzeptanz für den Sozialstaat weiter schwinden und es würde vermutlich auch keinen positiven Beitrag auf die Teilzeitquote in Bezug auf wir brauchen mehr Arbeit bringen. Persönlich würde ich unabhängig vom Steuersatz die Steuer ab einer Arbeitszeit von 35h-40h pro Woche erniedrigen. Damit würde sich arbeiten auch wieder richtig lohnen. Vor allem mehr arbeiten. Natürlich darf man dabei den Blick auf die Gesundheit der Arbeitnehmer nicht aus den Augen verlieren. Von dem Modell würde ich persönlich nicht profitieren…

Die Umsetzung des Themas? Rente finde ich politisch katastrophal. Da hat keine Partei etwas vorzeigbares geleistet. Wenn das Rentenmodell der FDP wenigstens vor dem Zusammenbruch der Koalition durchgegangen wäre, hätte die Koalition zumindest etwas Gutes für das Land gebracht. Mal sehen, ob sich eine Partei an das Thema trauen wird und etwas ordentliches Zustande bringt.

Mit 50 wäre man dann Millionär, wenn man Eltern hat, welche die 200.- p.M. ab Geburt andauernd investieren und man das dann auch selbst weiterzieht bis 50. Das Problem bei all diesen Rechnungen ist wohl, dass es in vermutlich 95% der Fälle irgendwann einen Bruch gibt, man braucht Geld für Bildung, Auto, Weltreise, Auszeit, Haus etc. und bedient sich dann dem Depot oder es verleidet vorher, insbesondere während Krisen und Crash/Baisse Phasen. Sonst wären ja die meisten mit 50 Millionär oder zumindest bei Renteneintritt.

@ Bruno

Falls man aus dem Brutto Einkommen in ein Altersvorsorge Depot einzahlen könnte, würde ein frühzeitiger Ausstieg sicherlich erschwert.

Wir haben in Deutschland die schlechten Riester Verträge. Die kann man auch vorzeitig auflösen. Das wird in der Regel aber nicht für Konsumzwecke durchgeführt. Das Zahlen der Steuer bremst diese Vorhaben vermutlich ein wenig.

Mit dem Modell kann man verhältnismäßig leicht Millionär werden. Auch wenn die Millionen etwas an Kaufkraft dabei verliert. Ich glaube, dass vielen diese Rechnung einfach nicht bewusst ist. Natürlich bezieht es sich auf einen lagen Anlagezeitraum. Und ja, ein heute 20 jähriger müsste auf eigenem Wege direkt 1400€ im Monat zahlen um mit 30 Jahren genau dort zu stehen wo ein gleichaltriger mit der Unterstützung ab Geburt stehen würde. Aber gut, auch wenn man später anfängt werden aus den 200€ nach 10 Jahren 200€ monatlicher Vermögenzuwachs generiert. Für die Millionen wird es so dann nicht reichen, aber man kann auch mehr einzahlen. Da muss man dann bei dem Einkommen vielleicht kreativ Möglichkeiten suchen und finden.

Ich gebe ein paar Ideen. Selbst habe ich kein Depot erhalten oder monatliche Unterstützung. Mit so einem Boost würde ich heute ganz andere Dimensionen an Vermögen haben, aber das kann ich nicht beeinflussen. Ich zeige meinen Kindern wie es geht und habe die Sparpläne am laufen. Bei meinen Enkelkindern (das dauert noch eine ganze Weile) werde ich ebenfalls Sparpläne aufsetzen. Aber in modifizierter Form. Hier wird es dann vielleicht einen Turbo geben, damit die steuerlichen Freigrenzen direkt wunderbar genutzt werden können. Die Möglichkeit hatte ich bei meinen Kindern noch nicht in dem Maße. Jetzt habe ich sie und werde bei der nächsten Gelegenheit meine Kinder diesbezüglich unterstützen können.

Hier im Forum ist bestimmt so Mancher in Anstellung, der es auch ohne diese Art der Unterstützung zum Millionär geschafft hat.

Ich habe die Million ca 2 Monate vor meinem 30. Geburtstag erreicht.Angefangen mit Investieren habe ich mit 18. Möglich ist es durchaus.

@ Leonie

Da kann ich nur gratulieren. Bis 30 eine Millionen aus eigenen Mitteln ist schon sehr beachtlich. Das fällt definitiv in die Kategorie Schnell reich werden. Vielleicht kannst Du manchen Leser mit Deiner Geschichte inspirieren. Für so ein Wachstum benötigt man aber schon äußerst gute Ideen, Fleiß, Glück und passende Gelegenheiten.

Mein Beispiel zeigt den längeren Weg. Der ist in der Breite möglich. Mehr geht natürlich immer. Aber leider auch oft deutlich weniger…

Inflation sollte man aber nicht nicht vernachlässigen, hier ein Rechner mit historischer Inflation:

Inflationsrechner – Inflation und Kaufkraft berechnen

Mal angenommen jemand der heute 65 Jahre alt ist und in Pension geht, hätte diese Person eine Million geerbt bei Geburt, und das Geld einfach unter das Kopfkissen gelegt, wären das heute noch 180k Wert.

Daher im Grunde egal welcher Betrag aber man muss einfach investieren sonst ist man langfristig erledigt.

Niemand aus diesem Forum ist oder hat ein Problem. (zumindest nicht finanziell) Denkt man das alles gesamtgesellschaftlich, dann ist es eben doch ein Problem für jedes Kind (und sich selbst) stur 200€ im Monat zurückzulegen. Sowohl finanziell als auch vom Mindset. Genau deshalb ist die Startrente so gut, egal wie lächerlich der Betrag ist (und 10€ sind lächerlich), so wichtig ist es, dass jeder damit ein steuergünstiges Depot erstmal hat und hoffentlich recht einfach selbst reinbuttern kann. Es muss nur noch sauber und einfach umgesetzt werden, da muss man die Ohren vor den ganzen Lobbygruppen der Banken und Versicherer schließen. Ob das funktioniert? Ich bin da vorsichtig skeptisch.

@ Slowroller

Als Start ist sie sicherlich nicht verkehrt. Aber jüngere Menschen kann man mit den 10€ eher nicht für die Sache begeistern. Bei meinen jüngeren Kollegen hole ich dann eher die 200€ Formel raus. Auch hier ist die Begeisterung erst flach, da die meisten keine Eltern haben die mein Beispiel in der Art umgesetzt haben…

Aber wie sagt man , der beste Zeitpunkt damit anzufangen wäre mit der Geburt (mit Booster eventuell). Der zweitbeste Moment ist dann allerdings heute. Darüberhinaus wissen viele was so ein Vorteil bringen würde, bei den Immobilienpreisen usw. Insofern werden manche vielleicht etwas in der Art für ihre Kinder aufsetzen. Auch wenn die 200€ selbst bei Gutverdienern nicht immer möglich sind.

Die Rechnung ist allgemein gültig. Möchte ich in 10 Jahren 200€ pro Monat bekommen muss ich 200€ monatlich anlegen. Bei 500€ sind es 500€…

Herzlichen Glückwunsch und weiterhin alles Gute für dich und deine Familie?

Sorry kein Fragezeichen, sondern ein grosses Ausrufezeichen

Glückwunsch Thomas.

Hallo Thomas,

Einfach dranbleiben und so weitermachen dann kommt es gut. Vermutlich wird dann das Vermögen deiner Unternehmen deutlich stärker steigen wie dein Depot, aber ist trotzdem gut ein Depot zu haben als Absicherung, und was die Unternehmen wert sind weiss man im Endeffekt ja auch erst dann, wenn man sie mal (teil-)verkauft. Vielleicht jetzt noch eine Immobilie, dann ist es perfekt.

Alles richtig gemacht, herzliche Gratulation!

Schön, dass ihr bald zu dritt seid. Wann ist es soweit ?

Du wirst es dann schon früh genug erfahren, sobald der Vertrag mit dem Storch abgeschlossen wurde.

Hallo Thomas, da ich selber in der Schweiz lebe und auch investiere, ist mir dein raketenhafter Start als Investor und Unternehmer nicht verborgen geblieben. Du animierst damit in positiver Weise junge Menschen sich mit dem Thema Altersvorsorge und Investieren zu befassen; bei unserer Alterpyramide (eher Alterspilz :)) extrem wichtig!

Was mir in deinem Artikel indes ganz fehlt (und nicht zu einer öffentlichen Fallstudie passt), sind externe Faktoren. Hättest du 2007 angefangen, wärst du in die Finanzkrise geschlittert, 2020/21 hast du von der Corona-Krise mit deinem Online-Shop wahrscheinlich gut profitiert. (Als Investor hast du dich damals goldrichtig verhalten, keine Panik verbreitet und die V-förmige Korrektur gut genutzt).

Gute Entscheidungen des einzelnen sind für Erfolg notwendig, ob es dann aber schon reicht, hängt von den Rahmenbedingungen ab. Viele clevere Geschäftsmodelle sind 2020 wegen Corona gescheitert, das sollten wir nicht vergessen.

Alles Gute!