Als ich meinen Partner 2007 in New York kennen gelernt habe, hatte er 120.000 Dollar Schulden. Sein Nettovermögen war massiv negativ. Auf dem Foto siehst du ihn beim Bachman-Wilson-Haus in Betonville, das der Stararchitekt Frank Lloyd Wright gebaut hat. Die reichste Frau der Welt, Alice Walton, hat das Haus von New Jersey nach Bentonville in Arkansas umgezogen.

Ich habe meinem damaligen Freund von der Börse vorgeschwärmt und ihn motiviert, dass er ein Vermögen aufbaut. Sprich: Tilge deine Schulden und eröffne so schnell wie möglich ein Depot bei einem Broker. Das haben wir dann zusammen gemacht. Ich bin mit ihm zu einem günstigen Broker gegangen, um ein Depot zu eröffnen. Wir haben einen Plan zur Schuldentilgung entwickelt. In den USA ist es übrigens Usus für Uni-Absolventen einen Sack voll Schulden zu haben. Denn die Unis sind in der Regel teuer.

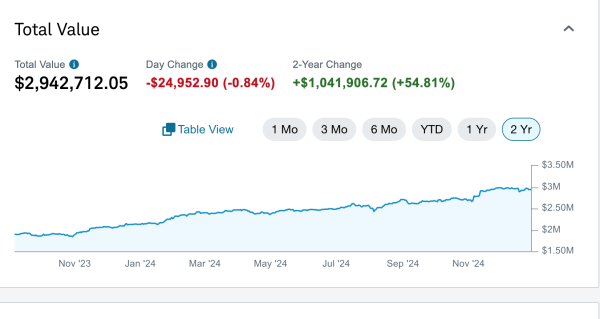

In den vergangenen 2 Jahren legte sein Depot um 1 Million Dollar zu

Mit einer einfachen „Buy and Hold“-Strategie mit Blue Chip-Aktien aus den USA haben wir sein Depot seither aufgebaut. In ihm sind fast 3 Millionen Dollar. Es legte in zwei Jahren um 1 Million Dollar zu, wie du hier siehst in der Darstellung:

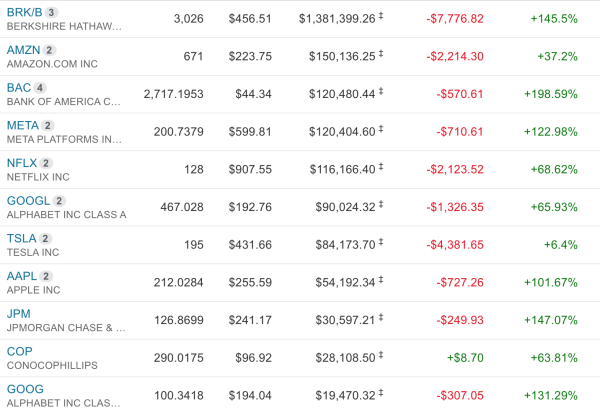

Seine wertvollste Position ist Berkshire Hathaway, er hat 3.026 Stück der B-Aktie im Wert von 1,4 Millionen Dollar. Über mehrere Jahre hat er die Position aufgebaut, die Aktie von Börsengenie Warren Buffett steht 146% beim ihm im Plus. Wir haben bewusst den Schwerpunkt auf die Beteiligungsfirma gesetzt. Die nächst größere Position ist Amazon im Wert von 150.000 Dollar. Der boomende Onlinekonzern steht 37% im Plus. Andere größere Positionen sind Bank of America, Meta (Facebook), Netflix sowie Alphabet (Google). Mit dabei sind außerdem Tesla, Apple, JP Morgan und ConocoPhillips.

Einige Aktien entpuppten sich als Verlierer

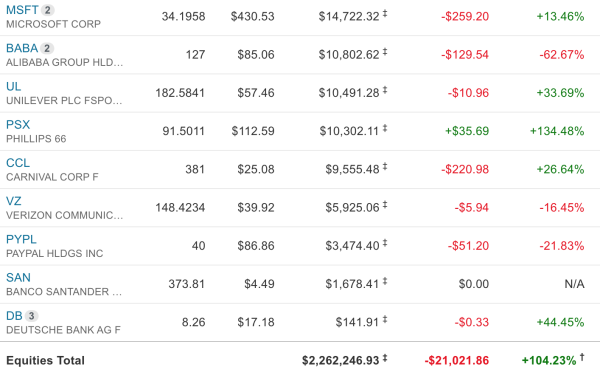

Dass nicht alles im Plus steht, siehst du an Alibaba. Der chinesische Onlineriese rutschte um 62% in die Verlustzone seit dem Kauf. Bei mir steht das Papier ähnlich in den Miesen. Ebenfalls sind Verizon und PayPal in den Roten, was aber nicht dauerhaft so bleiben muss. Fehler gehören beim Depotaufbau dazu.

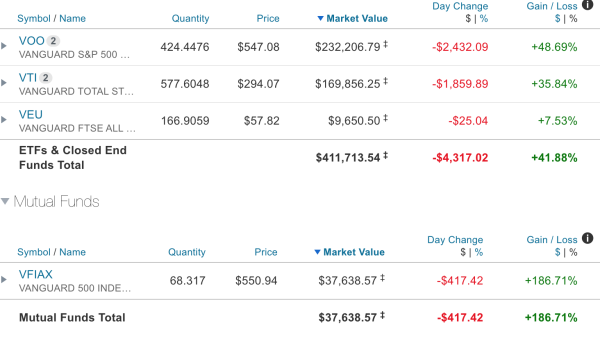

Ein wichtiger Bestandteil im Depot meines Ehemanns sind mehrere ETFs. Der wertvollste ist der VOO (Vanguard, der den S&P 500 nachbildet), der fast 50% gewann. Ebenfalls gewonnen hat der VTI (Vanguard Total Stock Market) sowie VFIAX (plus 187%).

Neben den 3 Millionen Dollar im Depot hat mein Partner auch in eine Immobilie investiert. Wie kam das Vermögen zustande? Fleiß, Sparsamkeit und solide Investments. Wichtig waren auch Geduld. Wir handeln keine Aktien. Sie bleiben im Depot wie ein alter Schinken. Der Löwenanteil seines heutigen Depotstands geht auf Kursgewinne und Dividenden zurück. Allein in den vergangenen 2 Jahren kamen so um rund 1 Million Dollar dazu. Was meinem Gatten hilft, ist natürlich sein sehr gutes Gehalt als Arzt – zumal er sparsam ist. Wir haben kein Auto und gehen nicht ständig in Restaurants.

Seine Mutter wurde reiche Aktionärin

Seiner Mutter, die eine Krankenschwester ist, habe ich auch nach dem Kennenlernen vor 17 Jahren das langfristige Investieren nach der Warren-Buffett-Formel nahegelegt. Sie ist mittlerweile auch mehrfache Millionärin geworden. In ihrem Aktiendepot hat sie knapp 3 Millionen Dollar. Als ich sie kennen gelernt habe, hatte sie zwar ein Depot, aber nur im Wert einer mittleren sechsstelligen Summe. Ich überredete sie, eine A-Berkshire-Aktie zu kaufen und sie tat es. Meine Schwiegermutter hat vor einigen Jahren ihren Job gekündigt und genießt den Ruhestand in Texas. Ihr Depot werde ich hier auch noch vorstellen. Es besteht auch nur aus US-Blue-Chips, die nur gehalten werden.

Übrigens kann ich meinen eigenen Depot-Erfolg immer wieder erreichen. Es ist ein simples Konzept, das zum Erfolg führt. Das Gute an der finanziellen Freiheit ist, dass du von niemanden abhängig bist.

sehr interessant, ich schaue ja immer sehr gerne andere Depots an, überraschend finde ich tatsächlich sowohl die Größe als auch die Überscheidungen mit deinem Depot , auf das Depot deiner Schweigermutter bin ich auch gespannt :)

gesundes Neues allen

Danke fürs Feedback. Ja klar gibt es Überschneidungen, weil wir darüber sprechen. Happy New Year!

Lieber Tim,

toll wie Du Deinen Lieben hilfst.

Ich habe auch meine bereits sparsame Freundin, vor ca. 5 Jahren, auch in die richtige Richtungen geschubst. Wir sind beide „erst“ bei etwa 250 k pro Person, Mitte 30, Sparquote über 60%, Einkommen zusammen von über 7 k netto- Tendenz steigend, Chance auf Auslandsaufenthalte inklusiv steuerfreien Extrabezahlung sind zeitnah möglich

. Meine Mama habe ich auch aus ihren Schulden geführt und zum sparen motiviert.

Bist der Beste, danke Tim

Wow, das ist super. Ihr habt eine super Grundlage gelegt. Weiter so.

Wow spannend und auch sehr inspierend zu lesen.

Ich wünsche euch auch einen guten Rutsch ins neue Jahr.

LG. Holger

Danke! Das wünsche ich dir auch. Happy New Year!

richtig coole story!

Ich glaube diese Summen zeigen nur die Halbe Wahrheit. Ein massiver Boost wird vermutlich das Einkommen sein. Diese Summen kommen nicht mit einem 100$ Sparplan zusammen.

Das ist ein sehr beachtliches Depot meinen tiefsten Respekt. Jeder der so eine Größe erreicht hat, hat sehr viel richtig gemacht. Ein toller Erfolg!

Ich würde mir für Deutschland auch eine 401k Option wünschen. Leider werden wir von sozialistischen Parteien regiert und die Mehrheit der Deutschen ist zu dumm die Börse als eine Riesenchance zu sehen. Es wird keine Trendwende geben und Deutschland wird weiterhin an Wohlstand verlieren. Es ist einfach nur traurig.

Vielleicht wird der Schmerz bei uns irgendwann so groß sein das sich was ändert, bis dahin muss man weiterhin selbständig investieren und vllt. über eine Auswanderung nachdenken.

Ein ganz aktuelles Beispiel wie D bzgl. Aktienkultur tickt, sind die Kommentare unter den Artikeln zu Aktienrente für Kinder bei welt.de und ZON zu lesen. Eins ist sicher, dies immense Unwissen, Vorurteile und Halbwahrheiten sind genauso im linken als auch im rechten Spektrum verankert.

Hast du den Vorschlag der Grünen zur Aktienrente gelesen?

Da hat man die Inkompetenz aufs Papier gebracht.

Man nennt es dann Bürgerfonds, man will nur in Europa in Startups investieren, natürlich nur unter Nachhaltigkeits- und Klimaschutzkriterien.

Kurz gesagt: Man nimmt mehrere Klumpenrisiken in Kauf:

Man macht so ziemlich jeden Fehler den man machen kann, aber wenn es dann schief geht, wird man die böse Zockerei am Aktienmarkt dafür verantwortlich machen.

Und der Durchschnittsdeutsche wir das auch glauben. Selbst in diesem Forum hier gab es ja mal jemandem der einem Schwurbler wie Habeck Kompetenz zuschrieb.

Ja, sein Einkommen ist sehr gut. Aber während der langjährigen Arzt-Ausbildung war es wenig.

Die FDP hatte ja das Vorsorgedepot fertig. Das war eine sehr gute Idee. Hoffentlich schafft es die FDP in die nächste Regierung unter Führung der CDU und es kommt etwas ähnliches.

Die Grünen wären mir lieber als die SPD als dritte Partei. Nach 20 Jahren müssen die endlich wieder in die Opposition.

Das sehe ich auch so. Wenn die Performance irgendwo bei 100-200% liegt, hat er also 1 – 1,5 Millionen USD selbst investiert und 120.000 USD Schulden getilgt (plus Zinsen).

Gehen wir von 1,2 Millionen USD aus in 16 Jahren sind das 75.000 USD p.a.

Das wäre 2024 schon stattlich gewesen – 2008 war das eine irre Summe Geld aufgrund der seitdem stattgefundenen Inflation. In Deutschland wäre so eine Summe faktisch unmöglich.

Ich kenne mehrere Ärzte, einem helfe ich ein bisschen bei der Steuererklärung. Der verdient mit Mitte 30 als Herzchirurg mittlerweile 120.000€ brutto. Damit würde er selbst bei 100% Sparquote kaum auf 75.000 USD Sparen p.a. kommen. Klar, er wird mit der Zeit noch etwas mehr verdienen. Aber eine Sparquote von 80% oder mehr ist trotzdem mehr als unwahrscheinlich für einen so langen Zeitraum.

Der Vorteil in den USA liegt darin, dass Hochqualifizierte nunmal deutlich besser verdienen, die Gehaltsschere ist deutlich größer als in D. Während man als Arzt hier knapp den dreifachen Median / doppelt so viel wie der Durchschnitt verdient (brutto), ist es in den USA ein größerer Faktor.

Deshalb sind Millionenvermögen auch deutlich schwerer zu erreichen.

Meine Frau (Ph.d. in VWL) und ich (Bachelor Logistik, Automotive Tier1) verdienen zusammen ca. knapp 7.000€ monatlich. Ist ein super Gehalt, von dem wir viel sparen können. Bis wir ein Millionendepot haben, wird es aber deutlich länger dauern – auch ohne jemals Schulden gemacht zu haben.

Dem kann ich nur beipflichten. Hier werden mit Zahlen jongliert und man macht den Anschein, als hätte die Börse den „Reichtum“ verursacht. Im Grunde war es aber „nur“ das sehr hohe Gehalt welches zum Reichtum geführt hat. Sicher, andere würden wahrscheinlich auf großem Fuße leben, insofern ist es schon eine Leistung so viel zu sparen. Aber in Deutschland so ohne Weiteres leider eher äußerst selten möglich. Zumindest nicht als „normaler“ Arzt.

Und wie hat die Mutter als Krankenschwester (verdient man in den USA so viel mehr als Krankenschwester als hier in DE?) innerhalb von nur 17 Jahren (!) knappe 3 Mio Dollar ansparen können?

Leider sind die Gehälter in D für Leistungsträger echt oft ein Witz. Dazu kommen steigende Abgaben. Meine Beiträge für Krankenkasse und Pflegeversicherung steigen gegenüber 2024 in Summe um rund 17 Prozent. Das frisst selbst die baldige Lohnerhöhung netto fast völlig auf. Und es wird immer schwieriger beim Facharzt einen zeitnahen Termin zu bekommen trotz Rekordzahlungen.

Eine Freundin verdient als voll ausgebildete PTA im Pennsylvania-Penn Presbyterian knapp 250.000USD im Jahr. Die Tochter von einem Freund fängt demnächst in San Diego als nurse an; Sie startet mit 128.000USD.Krankenschwestern (Männer werden in den USA übrigens auch als nurse bezeichnet) werden in den USA sehr gut bezahlt.

Tom

@ Tim

Ich wünsche Dir ein frohes neues. Der Depotauszug Deines Mannes gefällt mir. Hier ist kein außergewöhnlicher Treffer zu sehen. Sondern eine wunderbare LURO Linie. Das Einkommen Deines Mannes ist äußerst hoch. Dadurch entwickelt sich das Depot so schnell.

Ich kann nicht einschätzen wie die Lage Deines Partners 2007 war. Wie lange hat er hier bereits gearbeitet und wie viele Schulden hat er bereits getilgt? Schulden durch das Studium zu haben ist in den USA üblich.

Meiner Meinung nach seit Ihr neben dem äußerst guten Einkommen vor allem durch den bescheidenen Lebensstil vermögend geworden. Das ist in den USA unüblich und auch das muss man aushalten können. Vermutlich leben einige Eurer Freunde (Beispielesweise Kommilitonen Deines Mannes die ebenfalls Ärzte sind) von Euch auf einem anderen Fuß. Ich kenne aus den USA das Konzept, dass man Eigentum schneller wechselt und dabei immer bessere Unterkünfte bezieht. So hättet Ihr schon längst ein Apartment wie Ihr es vor kurzem besichtigt habt. Dafür würde das Depot dann allerdings deutlich kleiner sein, wenn man das gesparte Vermögen schneller in ein teureres Eigenheim mit entsprechend höheren Nebenkosten „investiert“.

Das die Mutter Deines Partners ebenfalls über ein Depot in der Höhe von 3M$ verfügt ist Klasse. Da scheint es fast eine Korrelation mit 3M$ in Bezug auf Depotgrößen zu geben. Ich glaube ich muss meine Kinder zu einem Treffen bei Dir mitbringen. Vielleicht verfügen sie dann auch in der nächsten Dekade über ein Depot der Höhe von 3M$. Wenn es eine Dekade länger dauert wäre das natürlich auch in Ordnung ;-)

@ Kiev

Danke. Ja, klar bring die Kids mit.

Wir sind sehr sparsam, wie du schreibst. Wir nehmen Billigairlines, sind Vegetarier, wir vermeiden so gut wie möglich Lebensmittelverschwendung, haben eine kleine Wohnung. Second Hand ist fein für uns. Wir gehen im Dollar-Store, bei Lidl und Aldi einkaufen, kochen meist, kein Alk…

@ Tim

Die Wohnkosten sind bei Euch vermutlich äußerst gering in Bezug auf die Einkünfte und Depotentwicklung. Gerade bei Wohnen stellt sich die Mehrheit eher fragen wie viel sie sich leisten kann, als was sie sich leisten möchten.

In New York hätte es alleine in dem Punkt ausreichend Möglichkeiten gegeben, Euch bei dem Depotaufbau komplett zurück zu werfen. Wenn man sich mit signifikant zunehmenden Gehalt eine adäquate Wohnung sucht und diese finanziert wird das Vermögen nur sehr langsam steigen. Nichtsdestotrotz würde man so eine sehr teure ETW bewohnen, die man für Freiheit allerdings eher nicht gegen ein kleineres Exemplar im Nachhinein tauschen würde…

Mit den Kindern war ein Spaß. Die sind dafür noch zu klein. Meine Tochter ist aktuell zumindest New York nicht abgeneigt. Aber das wechselt momentan noch. Japan und Südkorea standen schon zuvor bereits hoch in Kurs. Immerhin sind ihnen so langsam die Vorzüge unserer Wahlurlaubslandes bewusst geworden. Das freut mich sehr, dass die ganzen Vorzüge endlich liebgewonnen und geschätzt werden.

Hi Tim,

danke für die offenen Worte und den Einblick ins Depot.

Deinem Text, kann man ja entnehmen, dass dein Partner Arzt ist, oder?

Sein Gehalt ist ja mit Sicherheit nicht schlecht, aber wie hoch ist seine Sparquote?

VG und ein frohes, neues 2025. Aber vor allem Gesundheit!!

der Michael aus Bergkamen

Sehr beeindruckend und zugleich motivierend!

Frohes neues Jahr!

@Tim

Vielen Dank für die vielen interessanten Beiträge die letzten Tage!

Können Sie noch kurz etwas zur Kaufhistorie Ihres Partners schreiben?

Hat er ab 2007 1) zuerst Einzeltitel gekauft und kauft danach jetzt die ETF oder 2) kauft er alles weiterhin durchmischt oder 3) laufen große ETF-&-BRK-Sparpläne und dazu kommen Einzelkäufe je nach Gelegenheit?

Einen guten Start ins 2025!

PS.: Den VTI finde ich super. jemand der beruflich viel macht, kann den einfach immer weiter als Spardose befüllen ohne Zeit und Gedanken zu benötigen.

@ 42sucht21 Er hat mit Berkshire angefangen. Und jetzt macht er beides, sprich Einzelaktien und ETFs.

Klasse Input, danke dafür. Was ich hieraus für mich persönlich mitnehme ist, künftig grössere Einzel-Investments zu tätigen. Statt (zu) breit zu diversifizieren, lieber die bestehenden Positionen ausbauen und damit den guten Aktien im Portfolio auch die nötige Relevanz zu geben. Was bringt mir ein Tenbagger, wenn ich nur 500 EUR investiert habe. Das finde ich wirklich noch schwierig aktuell.

Wieso ist seine Performance so schlecht? Ich meine du hast ja bombastische Renditen mit über 3000% und noch mehr. Und das bei gleich mehreren Aktien.

Dein Ehemann hat nur Renditen von max. 200%. Das spricht ja eher dafür, dass er spät angefangen hat oder spät mit sehr viel Geld nachgekauft hat.

@Thomas

Die schlechten 3 Millionen ;-) … sind halt Berserkersparen mit sehr gutem Verdienst und weniger Zeit als bei Tim.

An den 3 Faktoren, Rendite, Sparleistung / Input, Zeit sind bei annähernd gleichem Produkt jetzt die möglichen Verdächtigen keine Quantenphysik.

Außer das der Faktor Zeit im Exponent steht und in Beide Richtungen extrem wirkt :-)

Danke für den Blick ins Depot !

Für den „Normalsterblichen“ ist die Millionen natülich nicht erreichbar. Ohne entsprechenden Kapitaleinsatz kann man mit diesen Aktien nicht Millionär werden.

Aber trotzdem motivierend. Die Philosophie dahinter passt auf jeden.

Danke !

Dann habt ihr ja quasi 3×3 Millionen USD?! :)

Kann ich leider nicht mithalten. Ich stehe aktuell bei 2 Millionen Euro, habe aber auch drei kleine Kinder. :)

LG und einen guten Start in 2025!