Die Börse ist seit dem Corona-Schock vom März massiv gelaufen. Die Tiefststände sind deutlich überwunden. Anleger, die Bargeld horten und auf die nächste Korrektur warten, beißen sich die Fingernägel vor lauter Ärger ab.

Die Nervosität ist berechtigt. Dass das Geld auf Girokonten oder Sparbüchern versauert, ist nicht clever. Die Inflation vernichtet dieses flüssige Vermögen gnadenlos.

Die Leute mit dem vielen Tagesgeld und Bargeld denken:

„Verdammt, ich habe alle Gewinne verpasst. Das war dumm. Ich habe es vermasselt. Die Gelegenheit habe ich verpasst.“

Wenn du so denkst, hab ich eine gute Nachricht für dich: Viele denken so. Du bist nicht allein. Und du hast nichts verpasst. Die Börse ist generell ein guter Anlageort für dein Geld – vor allem langfristig. Es hat sich nichts an den Chancen verändert.

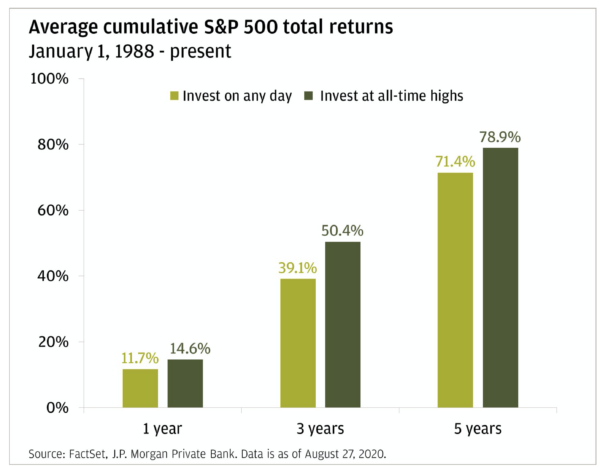

„Investiere immer am Allzeithoch“, rät JP Morgan

„Du sollst an allen Allzeithochs investieren!“ So rät es grob die US-Großbank JP Morgan in einer neuen Studie zu tun. Anleger, die auf allen All-Time-Highs investiert haben, haben skeptische Anleger übertrumpft, die zu allen anderen Zeitpunkten investiert haben.

Das glaubst du vermutlich nicht. Das ist in der Tat schwer zu verstehen. Es leuchtet auf den ersten Blick überhaupt nicht ein. Aber betrachte die Fakten der letzten 30 Jahre.

JPMorgan rechnet es vor: Wenn du seit Anfang 1988 an einem beliebigen Tag in den S&P 500 investiert und alle Dividenden reinvestiert hast, hast du im Laufe des nächsten Jahres in 83% der Fälle Geld verdient. Im Durchschnitt betrug deine einjährige Gesamtrendite plus 11,7 Prozent.

Wie sehen die Zahlen aus, wenn du nur an Tagen rein bist, an denen der S&P 500 auf einem Allzeithoch schloss? Sie sind tatsächlich besser! Kaum zu glauben. Dein Geld hat im Laufe des nächsten Jahres in 88 Prozent der Fälle Geld verdient. Deine durchschnittliche Gesamtrendite betrug plus 14,6 Prozent.

So sieht das dann aus:

Und wenn du die kumulierten Renditen drei oder fünf Jahre nach der ursprünglichen Investition ansiehst, ist das Resultat dasselbe. Auf dem Allzeithoch zu kaufen, zahlt sich aus.

Es ist ja logisch. Denn die Börse befindet sich die meiste Zeit auf einem Hoch oder zumindest nahe des Rekordstands. Das Warten auf Abstürze bedeutet, dass du die gesamten Rallyes verpasst. Der nächste Crashs ist schneller vorbei, als du denkst. Du wirst mit deinem Zögern ständig auf dem falschen Fuss erwischt.

Die Crashpropheten kochen ihr eigenes Süppchen mit Vorträgen, Büchern, Fonds, Goldbarren, Vermögensverwaltung

Hörst du seit Jahren auf die Crash-Propheten, hast du viel Rendite verpasst. Du ärgerst dich bestimmt, dass du Angst hattest. Krisenprediger wie Markus Krall verkaufen Bücher und Goldmünzen wie von Sinnen – sie scheffeln Geld, während du auf Rendite verzichtest, weil du wohl einen Bogen um Aktien machst. Und wenn du dir die konkreten Prophezeiungen anschaust, die die Vermögensverwalter und Bestsellerautoren Matthias Weik und Marc Friedrich machten, dann ist das ziemlich daneben in meinen Augen.

Witzig fand ich, wie plötzlich Dirk Müller alias Mr. DAX auf die Idee kam, dass Wirecard ein wunderbares Unternehmen ist:

Die Menschen haben zurecht Ängste und Sorgen. Solche Fragen stellen sich die Menschen: Was ist mit Corona? Es gibt eine neue mutierte Form des Virus, der in England wütet? Was ist mit der steigenden Arbeitslosigkeit? Was ist mit der enormen Staatsverschuldung? Ist es nicht gefährlich, dass wir so viele Menschen haben, die an Verschwörungstheorien glauben? Was passiert, wenn all diese Menschen auf die Straße gehen und extreme Parteien wählen?

Die Bank sagt:

Es gibt Gründe (und es wird sie immer geben), sich über die Aussichten für die Börse Sorgen zu machen. Wir betonen jedoch weiterhin, wie wichtig es ist, das Gesamtbild längerfristig zu betrachten.

Die Wirtschaft wird sich nach Corona erholen. Die Zentralbanken fluten die Finanzmärkte mit billigem Geld.

Die Börse wird schlechte Wochen, Monate und Jahre haben. Aber langfristig zahlt sich ein Investment in den S&P 500 und in die Weltmärkte aus.

Da können Leute wie Krall und Max Otte warnen, wie sie wollen. Es zahlt sich einfach aus, dauerhaft am Aktienmarkt investiert zu bleiben. Dein Depot wird wachsen. Ein Bärenmarkt wird irgendwann kommen. Ganz klar. Du kaufst einfach weiter zu. Stur und stetig.

Gleichzeitig solltest du nicht übermütig werden in einem Bullenmarkt. Nimm keine Kredite für Aktienkäufe auf. Investier nur Geld, das du langfristig nicht brauchst. Vermeide wildes Trading und das Zocken.

Das hier ist übrigens eine gute Liste der besten Aktien der vergangenen 30 Jahre. „Buy and Hold“ macht einfach Sinn. Aber klar hast du hier einen Filter, es sind eben die besten Firmen. Die schlechten und gescheiterten sind nicht auf der Liste. Die IPOs, die pleite gingen oder die dauerhaft ein Pennystock wurden, werden ausgeblendet.

Daher gilt: Du kannst wunderbar mit einem ETF auf die Weltmärkte etwa per FTSE All Share setzen. Ich finde die Fonds von Vanguard super. Etwa diesen hier.

Hast du die Artikel von Max Otte überhaupt schon mal gelesen. Er spricht sich eindeutig für Aktien aus, sowohl jetzt, wie auch in der Vergangenheit. Von 2009 bis 2019 war er sogar für Vollgas für Aktien. Er hält Bargeld und Anleihen für gefährlich, nicht aber Sachwerte.

Markus Krall ist für mich ein arroganter Spinner. Im März sagte er, dass die Banken bis Juni reihenweise crashen werden. Das ist unaufhaltsam.

Anschließend erzählte er, dass ganz sicher viele Zombieunternehmen ab Oktober crashen. Er hat jedes mal geirrt. Ich kann noch verstehen, wenn jemand das für möglich hält. Krall hat diese Prognosen als sichere Tatsachen in den Medien verkauft.

Ach ja die beiden, wo der eine alleine weitermacht. Friedrich heißt er. Die Bücher gehen gut, die Rezepte sollen wirken. Einmal sind Aktien gut, dann wieder nicht, Immobilien top, jetzt soll ich sie verkaufen. Whisky und Ackerland, Gold und Bitcoin. Gut ! Wir haben Ackerland (Erbe) und Gold vor Jahren gekauft, Immobilien auch und Aktien und Bitcoin. Nur da brauche ich die Crashpropheten nicht dazu. Bereits vor Jahren antizyklisch gekauft. Jetzt läuft es rund. Stur und stetig kaufe ich seit ca. 3 Jahren Aktien und ETFs , da ich jetzt schuldenfrei bin.

Kleiner Tipp: Dieses Beisammensein ist beachtenswert. Und dass obwohl ich über den Friedrich viel Böses in der Vergangenheit gesagt habe. Die Sichtweise von Dr. Andreas Beck finde ich hoch interessant. https://youtu.be/DmNFKWtefdw

Nebenbei würde ich kein Gramm meines Edelmetalls missen wollen. Eine super Sache gegen den sozialistischen Umverteilungswahnsinn. Bedeutet ja nicht, dass ich keine Aktien hätte. Das Gegenteil ist der Fall: Mein Depot strotzt vor Kraft. Wie so oft im Leben: Der Mix machts.

Viele Grüße

Jan

https://aktienrebell.de/crash-propheten-13-kritikpunkte/

Im April wurde hier kopfgeschüttelt, als ich geschrieben habe, dass ich Aktien zukaufe. Heute 20% Plus, trotz verlustreicher vor-Corona Aktienkäufen. Tja. Geht doch.

@Jan

Die Diskussion Friedrich vs Beck ist wirklich sehr interessant.

Große Klappe gegen überlegene Intelligenz.

Denkt ihr das es morgen einen Kurssturz geben wird? Einreiseverbote für Großbritannien wurde verhängt, aufgrund der gefährlichen Mutation des Viruses.

@ Sonny,

selbst wenn, dann ist das nicht nachhaltig. Der Impfstoff schützt auch gegen diese Abart.

Ich denke, dass wir dieses enge Band in dem wir derzeit schwanken im neuen Jahr nach oben durchbrechen. Aber das ist Bauchgefühl ohne Substanz. Du weißt ja:

„Wenn der Hahn kräht auf dem Mist. ändert sich das Wetter, oder es bleibt, wie es ist.“ ;-) Ich bin kein Prophet. Ansonsten würde ich mein Geheimwissen nutzen um unfassbar reich zu werden. Hehe

Viele Grüße

Jan

@Stefan Müller:

Sorry, aber Max Otte ist echt völlig abgedreht… unvergessen seine Warnungen, Euroscheine mit bestimmten Seriennummern würden bald wertlos (in 2012)… natürlich ist nichts von alledem eingetreten.

Der Typ macht mit der Angst und natürlich auch mit der Dummheit der Leute viel Geld.

Sein unerträgliches Gelaber über einen nächsten superkrassen noch nie dagewesenen nicht zu toppenden Crash nervt!

Wer nimmt sowas ernst?

@Wolke, vom Friedrich halte ich auch wenig. Aber er stellt gute Fragen die andere leider kaum stellen. Die Antworten vom Beck beleuchten eine neue Seite, so finde ich. Das gefällt mir sehr. Die Antworten vom Friedrich sind absehbar und wie immer sehr gewollt. Er kommt aus seiner eigenen Meinung nur selten raus und betrachtet die Sache eben wie zu erwarten.

Zum Thema Crash:

Crashs sind für Aktienbesitzer im ersten Moment natürlich schmerzhaft, aber sie sind auch Einladungen für Aktienkäufe zum Sonderangebot… wer geht nicht dann gerne einkaufen, wenn es Schnäppchen gibt…

Die Erholung kommt nach jedem Crash – früher oder später:

@Sonny Wie sieht Deine Prognose (Vermutung) für Crash nächste Woche aus? Kracht es oder nicht?

Ich muss beichten. Ich habe eine sehr lange Zeit vielen Crash-Messias sehr aufmerksam zugehört und zweimal sogar „richtig“ reagiert. War auch zweimal ärmer dran danach. Ist halt meine „Deppen-Steuer“ gewesen. Musste auch diese Entwicklung machen.

@Jan

In der zweiten Hälfte der Diskussion wirkt Friedrich etwas ungehalten, die Argumente von Beck scheinen ihn aus dem Gleichgewicht gebracht zu haben.

Bei Friedrich und Krall hat man den Eindruck, die eigene Emotion und Aggressivität geht gleich mit ihnen durch. Das wirkt nicht sehr vertrauenserweckend. Klare Denker sind meist auch äußerlich sehr ruhig.

Dr. Beck ist einer der wenigen, der die Ausführungen mit Zahlen belegt. Seine Aussagen zu Immobilien sind sehr interessant und haben eine quantitative Begründung. Andere Experten begründen überwiegend emotional.

Dein vanguard Vorschlag zum ausschüttenden Welt etf finde ich gut. Aber es gibt auch den High Dividend, der dann statt 1,5% – 4,% Dividende bringt. Natürlich ist das Wachstum dann deutlich geringer aber trotzdem interessant und Top. Je nach Priorität.

Vanguard selbst ist ja genossenschaftlich aufgestellt oder so ähnlich. Black Rock ist eine Aktiengesellschaft. Weswegen Vanguard günstiger ist. Nur wie funktioniert das bei vanguard mit dieser Genossenschaft Sache. Ein Artikel über Vanguard der etwas in die Tiefe geht, wäre sehr interessant. Man vertraut Ihnen sein hart erarbeitetes Geld an.

Den Gründer hast du vorgestellt und dessen Story. Aber die Struktur, Details der Unternehmensform fände ich sehr interessanr. Ansonsten recherchier ich das mal

Köstlich, das Youtube-Video mit Dirk Müller! Man sollte dem arroganten Herrn mal seine damalige Meinung zu Wirecard nochmal vorführen:

„…wir haben das Unternehmen bis ins letzte Detail überprüft, bis in die letzte Fußnote. Das ist sauber und vollkommen unterbewertet.“

Danke für diesen Artikel. Ich habe alle Bücher von Marc Friedrich gelesen und kenne viele seiner Videos und Artikel. Bei aller Kritik (niemand hat die Coronakrise vorausgesehen) sagt er auch viele sinnvolle Dinge. Ich weiß, dass es in Tims Blog in 1. Linie um Aktien gehen soll, aber wenn Marc Friedrich zu gewissen Vorsorgemaßnahmen und mehreren Einkommens- und Vermögensstandbeinen rät, kann ich darin nichts Schlechtes erkennen.

Ich sehe keinen Sinn darin, im Leben alles auf eine Karte oder ein Szenario zu setzen. So habe ich nichts gegen Aktienanlagen, aber hätte ich mein Finanzleben nur auf diesen kleinen Teilaspekt reduziert, dann würde ich niemals da stehen, wo ich heute stehe.

@ Rücklage Kontenmodelle

Ich kann Mark85 gut nachvollziehen. Eine ausreichende Rücklage auf dem Girokonto ist wünschenswert. Es macht keine Freude hier mehrmals im Monat Geld transferieren zu müssen.

Ich hatte zeitweise bis auf den letzten Euro alles investiert. Da musste ich manchmal Geld umschichten. Es war zwar vorhanden aber nicht direkt zugriffsfähig. Durch Mieteinnahmen, Gehalt aber auch Verbindlichkeiten wie Darlehen mit anderen Buchungsterminen hatte ich viele Transfers mit automatischen Überweisungen. Das ist Geschichte. Heute liegt einfach immer um die 3k auf dem Konto. Da muss ich nie etwas selbst transferieren.

Zusätzlich hilft ein hohes Einkommen und eine hohe Sparquote. Damit kann man aus dem monatlich zur Verfügung stehenden Cashflow bereits mehr als 90% unerwarteter Ausgaben abdecken. Das kann man ebenfalls mit einem Forecast kombinieren. Im Januar werde ich um die 4k Sondertilgung nutzen. Außerdem ist der Monat durch ein paar jährliche Versicherungen auch nicht der günstigste. Folglich werde ich hier nicht am Anfang des Monats viel Geld investieren. Ich werde am Anfang des Monats maximal für 1000€-2000€ ETFs kaufen. Ein weißer Schwan ist natürlich willkommen. Falls ich zu optimistisch war werde ich die Sondertilgung erst Ende Januar durchführen. Das wäre auch kein Beinbruch. Andere Ausgaben wie Modernisierungen fallen in der Regel nicht vom Himmel. Hier spare ich vor der Maßnahme ausreichend Cash an.

@ Johannes

Kiev ist ein alter Spitzname von mir. Außer Prag habe ich „im Osten“ nichts gesehen. Den Spitznamen kennt in meinem heutigen Umfeld fast Niemand. Bei den paar Freunden die ihn kennen würde es mich nicht stören, wenn sie mich hier erkennen…

@Friedrich/Beck:

Beck for President! Ich mag den so gern, könnte den täglich sehen, einfach ein Brain!

Jan

Vielen Dank für das Video. Hat mir sehr gefallen. Jetzt versteh ich mich mehr was bei dem Friedrich dahinter steckt. Ohne diese Phrasen nicht viel :-) der Herr Dr. hat zu allen sich eine Antwort überlegt und vom gegenüber kam immer wieder das gleiche ohne eine Begründung. Witzig.

Viele Begründungen des Kontrahenten fand ich äußerst ansprechend.

Ich Frage mich seit wann Friedrich Short ist? Wenn es seit mehreren Jahren ist, dürfte ja bald der short squeeze einläuten….

-M

@ Jan

Das Video ist hochinteressant… insbesondere wenn man mal nur auf die Körpersprache achtet, kann man relativ gut sehen, wie sich Friedrich selbst sieht und wie er mehr und mehr in Abwehrhaltung begibt.

Werde ich sicher noch häufiger als Anschauungsobjekt heranziehen. Danke!

„Ich würde ganz viele Anleihen herausgeben, bis der Zins bei 1% liegt und dafür Microsoft und Co kaufen für das Geld“

„Ja aber das geht nur bis die tech-bubble platzt“

„Nein, wieso? 1. Habe ich das Geld geschenkt bekommen bzw einfach erschaffen und 2. Ist es ja im einem Schwert investiert.“

Friedrich: ok nächste Frage…. hahahaha

-M

Im Endeffekt kann niemand in Zukunft sehen. Einfach langfristig investieren jeden Monat und gut ist.

Heute ist schonmal ein kleiner Vorgeschmack und ein Hinweis, welche Assets man zur Diversifikation halten sollte – Edelmetalle, Bonds, Kryptos. Im Bereich Aktien eher Defensives sowie die „Stay-at-Home“-Werte, Pharma und Zulieferer, Consumer etc.

Tui, CTS Eventim und Co. jeweils 5-10% im Minus. Nach der Korrektur werden dann einige Aktien wieder spannend.

Ja CTS bei 25€ bewertet. Fehlt noch eine kleine Korrektur :-) die sind ja nach der impfstoffankündigung bald auf ATH gegangen.

-M

@M/CTS

Ein Top-10-Pick von Barrons für 2021 ist Madison Square Garden Entertainment. Hier hast Du noch den Abschlag und kannst auf eine Erholung in New York und Las Vegas setzen. In Las Vegas bauen die gerade etwas, was einige Anleger beunruhigt hatte, ob das in dieser Covid Zeit nach hinten losgehen könnte. Wollte es nur mal völlig unmotiviert einwerfen, nachdem ich es am WE gelesen hatte und Deinen Eintrag las.

P.S.: Der letztjährige Forecast von Barrons für 2020 war eher bescheiden, letztlich ist aber ohnehin koinzident, jedenfalls meiner Meinung nach, und nicht relevant für eine Investitionsentscheidung:-)

Anfangs konnte ich dem Dr. Markus Krall seinen Ausführungen gut folgen. Es war schlüssig und nachvollziehbar. Mittlerweile ist hier aber ein Punkt erreicht, in dem er sich in die Reihe der Luftpumpen- Propheten nahtlos eingereiht hat, in dem er seine Thesen und Begründungen immer weiter dehnt.

Seine „Wenn dann.., ..dann das ..und das..“- Argumentation, ist in sich schlüssig, aber wie bei allen Crashpropheten, funktionieren diese Argumentationsketten eben nicht über einen längeren Zeitraum, da sie immer wieder korrigiert und ergänzt werden müssen. Das nimmt der ganzen Bewegung die Glaubwürdigkeit.

Darf man fragen, warum die J.P.Morgan Untersuchung im Jahr 1988 angefangen hat, und nicht im Crashjahr 1987?

„Stur und stetig“ – wie gerne ich das immer lese, Tim :) .

Immer 100% investiert. Im Tief zu 100%. Beim Allzeithoch zu 100%. Gefällt mir. Keine Anspannung, einfach laufen lassen.

@ Bitcoin

Bitcoin ist das neue Gold? Hat sich Gold schon einmal in sechs Monaten verfünffacht im Preis? Wir haben doch Goldexperten im Blog. Vor der „Aktienblase“ wird gewarnt, aber hier läuft alles ganz normal?

Ich gönne jedem seine Buchgewinne. Trotzdem erinnert mich das Ganze an die Tulpenmanie…..

Interessanter Artikel, Danke dafür. Heute nochmal 21.000 Euro in 10 Aktienpositionen investiert ;-)

@ Buchempfehlung

Hier wird manchmal mehr finanzielle Bildung für Kinder gefordert. Ich habe eine Alternative entdeckt:

Calpurnias evolutionäre Entdeckungen

Dieses Buch ist vielleicht besonders für Mädchen geeignet. Vielleicht gibt es hier im Forum sogar einen neugierigen Großvater, der es ihr schenken könnte…

In Teilen erinnert es mich an Walden aus der Sicht eines Kindes. Es geht um Forschung und den Drang Dingen auf den Grund zu gehen. Nebenbei spielt das Buch in einer anderen Epoche, so dass es auch um die eigene Entwicklung abseits der gesellschaftlichen Erwartungen geht.

Das Buch hat meine Frau, neben anderen sehr guten Büchern, in einer Bücherkiste entdeckt. Es hat auch eine Widmung eines Großvaters an seine Enkeltochter. Es scheint leider nicht auf Anklang gestoßen zu sein. Das tut mir wirklich leid für den Unbekannten. Das Buch erscheint mir wunderbar ausgewählt.

@Kiev mache ich auch so, früher gab es eine Überoptimierung und zu viele Konten. Wenn da eine Störung auftrat , dann war Eile geboten. Ich verzichte heute lieber auf etwas Rendite als mir den Kontenstress anzutun.

@Immer 100% investiert

Im Februar waren mir die Kurse zu teuer. Jetzt – vor den zukünftigen globalen Pandemieauswirkungen 2021, 2022 – sind die Kurse teils gleich teuer bzw. noch teurer. Ich bin nicht voll investiert.

@in 10 Aktionenpositionen investiert

zwar keine 21k – aber ich habe diesen Monat in ca. 3.458 Aktienpositionen investiert und in ca. 5.951 Anleihepositionen. Den Rest habe ich outgesourced und automatisiert an meine Broker, an Vanguard und BR. Als deutschen Einzelwert finde ich aktuell Morphosys interessant. Da verteure ich gerne meine Einstiegskurse bei Gelegenheit mal.

@Kiev – Buch

Ich habe gerade das Kinder(?)buch ‚Hund namens Money‘ gelesen. Ich war anfangs skeptisch weil ich nicht alles vom Autor mag. Hat mir aber gut gefallen und kann mir vorstellen das Buch interessierten Kindern ab 10-12J zu empfehlen. Das von Ihnen genannte schaue ich mir gleich mal an. Danke für die Erwähnung!

@Immer 100% investiert…

In was investiert? Immer 100% in einem einzigen Asset? Nicht so klug.

„sind die Kurse teils gleich teuer bzw. noch teurer“

Man sollte nicht nur den Index anschauen. Das Bild ist recht heterogen, z.B. im S&P 500 stehen fast die Hälfte der Aktien tiefer als Anfang Jahr. Es hat also nicht alles hochgespült sondern es ist schon auch ein Abbild der Realwirtschaft. Natürlich gibt es Übertreibungen in beide Richtung, Tesla dürfte vielleicht so eine sein. Aber viele Aktien haben auch 50% verloren auf Jahressicht und sich nicht mehr erholt.

…Aber viele Aktien haben auch 50% verloren auf Jahressicht und sich nicht mehr erholt…

Betrifft mehr die Stockpicker.

Der dax sinkt um 4%. Was ist da los

@Bruno

Viele dieser Werte haben sich noch nicht erholt. Sobald die Impferei angelaufen ist werden auch viele dieser Werte eine massive Erholung mitmachen.

Ich könnte mir gut vorstellen, dass z.B. Fluggesellschaften eine Coronaimpfung als Bedingung fürs Fliegen voraussetzen. Damit kann jeder der die Impfungen gemacht hat wieder mit dem Flugzeug verreisen und der Tourismus wird langsam wieder anlaufen.

@ Kiev

Danke für den Buchtipp. Schaue ich mir an. Werde gleich nach „Babylon“ mit meinem Jüngsten. Die Gans kennt er schon. Mal sehen was er zu den Lehren des Buches sagt.

@ Wolke

Immer 100% in einem einzigen Asset? Nicht so klug.

Warum nicht?

Asset……. reichlich abstrakt. Bei mir sind´s hunderte Produkte und Dienstleistungen. Die Kasse klingelt täglich. Prima.

@Wolke

Mir ging es nicht darum, aber die Marktstruktur ist ein Indiz, ob ein Hype ausgebrochen ist oder noch selektiert wird. Im Jahr 1999/2000 war alles grün da würde einfach alles gekauft, blind.

Die Frage ist auch immer wie man rechnet, das viele Geld das laufend gedruckt heute z.B. wieder 900 Mrd. Corona-Hilfe in USA das muss man auch irgendwie querrechnen.

Wer kein Markettiming betreibt der hat ein ruhigeres Leben. Viele klopfen sich z.B. auf die Schultern wie genial und mutig sie im März gekauft haben. Wie wären die Töne, wenn es nochmals 30% gefallen wäre bis im Mai? Dann wären es andere Stimmen, welche da gekauft haben.

So ist das nunmal. Und Crashpropheten erzählen jeden Tag neue Geschichten und wenn es dann einmal crasht klopfen sie sich auch auf die Schultern.

Gerade dort sollte man immer auch die Interessen dahinter prüfen. In der Regel ist alles Marketing, es geht um den Vertrieb von Büchern, Fonds, Gold etc. ist ja logisch dass der Degussa-Chef ein Interesse hat an Panik und Angst, dann gibt es mehr Umsätze bei ihm ;) Umgekehrt beim Fondsvertrieb.

Daher am Besten gar nicht auf all dies hören und stur und stetig wie Tim immer schön sagt sein Ding durchziehen. Seine persönliche Strategie und nicht etwas übernehmen, nicht für jeden ist 100% Aktien ideal, für einige ist das zu volatil und diese sollte etwas machen wo zu ihnen passt.

@Jürgen klopp

Der dax sinkt um 4%. Was ist da los…

Geschenk vom Christkind: Die Weihnachtsrally nach unten.

@ 42sucht21, Freelancer Sebastian

Das Buch hat mit Finanzen allerdings nichts zu tun. Eher mit Neugier, Forschungsdrang und Selbstfindung. Es ist aus der Sicht eines Mädchens beschrieben. Ob es auf diese Weise einem Jungen Zugang bieten kann ist fraglich. Ist wie mit den Finanzblogs. Die sind ebenfalls stark separiert, ohne dass es eine Zielgruppe durch die Betreiber gibt.

@ Thorsten, Wolke

Der Notgroschen ist genau dafür da die Schiebereien zu umgehen. Die Art des Investments spielt hier keine Rolle. Meine Kinder bekommen bei mir 10% Zinsen in Monat. Die Einlagen sind in ihrer Höhe absolut sicher. Es ist das beste Investment überhaupt. Es ersetzt dennoch keinen Notgroschen, wenn das Geld einen Monat fest angelegt ist, aber das Kind den Wunsch hat Ninjago Karten zu kaufen. Die Rücklagen müssen bei den meisten auch gar nicht so hoch ausfallen. Bei 5000€ kämen bei 5% im Jahr 250€ zusammen. Die bekommt man allerdings nirgends. Es geht maximal um 100€. Dafür würde ich nicht Geld hin und her schieben müssen.

@Freelancer

Asset……. reichlich abstrakt…

Eine gewisse Abstraktionsfähigkeit schadet nicht.

@Bruno: Seine persönliche Strategie und nicht etwas übernehmen, nicht für jeden ist 100% Aktien ideal, für einige ist das zu volatil und diese sollte etwas machen wo zu ihnen passt.

Definitiv! Wenn ich nur schon höre/lese, das und das und das ist ein MUSS. Bullshit! Mag ja sein, dass es für den jeweiligen Verfasser ein MUSS ist, für mich muss es deshalb noch lange nicht so sein.

„Im Endeffekt kann niemand in Zukunft sehen. Einfach langfristig investieren jeden Monat und gut ist.“

Wohl war, sehr einfach. Trotzdem wachsen diverse Finanzblogs und Youtuber wie Pilze aus den Boden wie z.B. Finanzbären oder Erklärbären auf Youtube…

„Wer kein Markettiming betreibt der hat ein ruhigeres Leben. Viele klopfen sich z.B. auf die Schultern wie genial und mutig sie im März gekauft haben. Wie wären die Töne, wenn es nochmals 30% gefallen wäre bis im Mai?“

Richtig. Wer Markttiming betreiben will kann ja auch mit Limits beim Aktienkauf arbeiten. Wird der Kurs erreicht, landet die Aktie im Depot. Kann halt auch in die Hose gehen wie die Kurse steigen und steigen….

@Wirtschaft: Die Asiaten schaffen grade die größte Freihandelszone der Welt (Asien-Pazifik-Raum). Und wir in Europa und die USA schauen mehr oder weniger zu. Schon lustig.

Trotzdem wachsen diverse Finanzblogs und Youtuber wie Pilze aus den Boden

Schönes Bild. Aber wie beim Vorbild in der Natur: Egal wieviel da wächst, niemand ist gezwungen, auch nur einen einzigen davon zu konsumieren ;-)

@ Kiev

Kein Problem. Lernen ist immer gut. In allen Bereichen.

@ Wolke

Eine gewisse Abstraktionsfähigkeit schadet nicht.

Absolut richtig. Aber das Wissen darum, dass Aktien mehr sind, als eine anonym-abstrakte Zeile auf dem Depotauszug ist auch sehr hilfreich.

Nicht falsch verstehen. Wer die Volatilität glätten möchte, sich umwohl bei schwankenden Börsen fühlt und/oder „Sorge“ um seinen Vermögensstand hat (gerade im fortgeschrittenem Alter), sollte wohl tunlichst auf 100% Aktienquote verzichten. Verstehe ich. Völlig legitim.

Warum aber eine 100%-Quote beim Asset Aktie per se nicht klug ist – das leuchtet mir nicht ein. Kannst du deine Behauptung vielleicht noch erläutern? Eine Antwort habe ich von dir noch nicht vernommen.

Rüdiger,

Auch weiß man nicht genau, welche der Pilze vergiftet sind ;-)

@ -X% heute

Man sollte langsam mit den Schwankungen nach spätestens diesem Jahr doch mal klar kommen. Das ist doch nun wirklich nichts besonderes mehr und man sollte dem kaum Beachtung schenken (es sei denn man kauft was dazu)

-M

@Pilze

Dafür ist die Pilzkontrolle zuständig :D

@Crashprognosen

Bis SPÄTESTENS Ende 2020 sollte doch das Finanzsystem zusammenkrachen, es muss sich langsam beeilen oder wurden die Termine bereits neu gesetzt?

@Jürgen Klopp

Ist ja jetzt nicht wirklich überraschend, oder? Da ist zuviel Euphorie drin und noch ist Corona längst nicht gebannt.

@100%

Alles auf eine Anlageklasse setzen, hat nichts mit Diversifikation zutun. Das muss aber jetzter mit seiner eigenen Risikotragfähigkeit ausmachen.

@Video Beck / Friedrich

Vielen Dank nochmals für das Video. Herr Beck war wunderbar souverän und hat sich von den plumpen Attacken Friedrichs nicht aus der Reserve locken lassen. In puncto Fachwissen hatte man eher den Eindruck, dass da ein Meister und ein Lehrling sitzen – Letzterer aber immer wieder versucht „Expertise“ (Halbwissen) reinzuwerfen wie M1 oder Vergleiche mit Argenitinien.

@Pilze: Ein köstlicher Steinpilz für jedes Depotmenü ist für mich z.B. die bereits häufiger gepriesene Danaher oder Blackrock. Was sind eure Leckerbissen im Depot?