Hallo Tim,

mein Name ist Anton. Ich finde es eine schöne Aktion, die Briefe Deiner Leser zu veröffentlichen. Ich würde mich freuen, wenn ich meine Erfahrungen mit Dir und auch Deinen Lesern teilen könnte.

Ich lese hier fleißig seit ca. 3 Jahren mit. Deinen Blog finde ich wirklich motivierend, anregend und bereichernd. Bin voller Anerkennung für Deinen unermüdlichen Einsatz. Ich schätze die rege und auf sehr gutem Niveau geführte Diskussion. Nun wollte ich die Option des Leserbriefes für den ersten Beitrag nutzen.

Wir sind eine 4-köpfige Familie, die Kinder sind im Schulalter. Bin Mitte 40 und Alleinverdiener. Dieses Familienmodell leben wir aus Überzeugung. Wir sind froh, uns dies leisten zu können. Ich bin ein Abenteurer und Wirtschaftsmigrant.

Ich kam mit einem Koffer nach Deutschland

Nach Deutschland kam ich im Alter von 22 Mitte der 90-er Jahre mit einem Koffer, wenig Geld und voller Motivationen. Im Fokus stand die Erlangung der Sprachkenntnisse – für mich ein wichtiger Faktor im zukünftigen Berufsleben (unabhängig davon, wo dieses stattfinden würde). Das westliche Leben (der Wohlstand, die Chancen etc.) hat mich generell immer sehr gereizt. Es war für mich klar, dass ich es nicht unversucht lasse, auszuwandern.

Nach einem Jahr wollte ich als nur eine Fremdsprache gut beherrschen und versuchte mich an einer deutschen Uni zu beweisen. Ich bekam eine Zulassung im naturwissenschaftlichen Fach (das Abi aus meinem Herkunftsland war anerkannt, die Deutschprüfung konnte ich meistern). Zu diesem Zeitpunkt spielten Begriffe wie finanzielle Freiheit, Frugalismus oder Minimalismus gar keine Rolle in meinem Leben. Zumindest nicht bewusst. Meine primären Ziele waren: kein Militärdienst, im Westen Fuß fassen und einen Job haben, welcher mir und meiner Familie ein ruhiges Leben ermöglicht. Also eher unspektakulär.

Mein Studium habe ich mit zwei Jobs selbst finanziert (kein Anspruch auf Bafög für Ausländer). Der eindeutige Vorteil – kein Darlehen abzubezahlen. An Motivation fehlte es nicht, daher war es kein Problem an Wochenenden, nachts und in den Ferien zu arbeiten.

Ich war schon immer sparsam, da man in meiner Familie sorgfältig mit Geld umging. Trotzdem war es eine Herausforderung, in der „neuen Welt“, allem zu widerstehen. Und so kaufte ich mir ein Auto (zwar klein, aber trotzdem hat es Geld gekostet). Nach 3 Jahren habe ich verstanden, dass dies nicht der richtige Weg ist und verkaufte es.

Zwischendurch habe ich eine teure Mietwohnung im Stadtzentrum genommen, weil es einfach cool war. Das Erwachen kam recht schnell. Dann zog ich ins Studentenwohnheim und konnte viel einfacher sparen.

Nach dem Studium wurde noch promoviert. Diesen Weg habe ich nur gewählt, um meine Kenntnisse und den Lebenslauf etwas aufzupeppen. Eine akademische Laufbahn schloß ich von vornherein aus. Uni war für mich wie ein Käfig. Ich wollte unbedingt in die Industrie. Ich wollte raus in die Welt.

Meinen ersten richtigen Job begann ich ab 2008 (mit 35!). Davor gab es noch zwei Auslandsaufenthalte in zwei englischsprachigen Ländern. Der Ansatz war einerseits Englisch richtig zu lernen und, sollte es gelingen, ein normales Berufsleben aufzubauen.

Letztendlich fand ich in Deutschland, was mir sehr zusagte. Daher sind wir (zwischendurch heiratete ich und unser erstes Kind kam zur Welt) seit 2008 wieder in Deutschland.

Dienstauto kommt mit dem Sorglospaket plus Tankkarte

Wir haben im Januar 2008 mehr oder weniger bei NULL angefangen. Kaum Geld und kaum Habseligkeiten. Einfach nichts. Dennoch mit vielen Erfahrungen und einer neuen Stelle ausgestattet. Mein Traum war es, im Außendienst zu arbeiten, da ich mit Menschen gerne im Kontakt bin, Mobilität und Reisen liebe. Ein abwechslungsreicher Job, in dem ich den Alltag selbst organisiere, ist mir wichtig. Zusätzlich bekommt ja im Außendienst ein Dienstauto und dies wollte ich unbedingt. Wieso? Keine Investition aus eigener Tasche und Sorglospaket d.h. ich muss mich um nichts (Versicherung, Reparaturen, Spritkosten, etc.) kümmern.

Dadurch bin ich immer mobil, kann es nutzen bis zum Umfallen. Geht es kaputt, bekomme ich einen Ersatzwagen etc. Obendrein mag ich das Autofahren sehr. Dafür versteuere ich gerne den Geldwertenvorteil. Also Komplexität runter, Flexibilität rauf.

In der Zwischenzeit habe ich einmal den Arbeitgeber gewechselt. Bin jetzt in einem globalen Unternehmen, weiterhin im Außendienst.

Mein Einstiegsgehalt 2008 war ca. 40k€, nun bin ich bei ca. 100k€ (dazu kommen noch andere Leistungen, wie der Bonus oder betriebliche Rente). Ich habe keine Personalverantwortung. Den größten Sprung machte beim Wechsel des Arbeitgebers.

Die Sparquote 50%

Unsere Sparquote beträgt 50%. Wir leben in einer norddeutschen Großstadt (recht zentral, somit können wir das meiste (Einkaufen, Spazieren, Arztbesuch, Schule, etc.) zu Fuß erledigen. Das schätzen wir sehr.

Was unsere Ausgaben angeht, überlegen wir schon recht genau, was gekauft wird. Wir legen auf jeden Fall mehr Wert auf Qualität als Quantität.

Unsere Mietwohnung ist für deutsche Verhältnisse recht bescheiden, und zwar nur 80m2 groß. Da wir den Vertrag vor dem signifikanten Anstieg der Mieten und Immobilienpreise abgeschlossen haben, nimmt die Kaltmiete nicht mal 10% unseres Budgets in Anspruch.

Den Aktienmarkt habe ich kurz vor dem Beginn der Dotcom-Blase entdeckt. Ich habe die T-Aktie gezeichnet, jedoch keinen Zuschlag bekommen. Bin dann mit überschaubaren Beträgen eingestiegen und versuchte vorsichtig zu sein. Dennoch war mir der Begriff der Diversifikation fremd. Ich kaufte zu früh und nur ein Unternehmen, und zwar die T-Aktie (der Klassiker). Ich denke es waren um die 65€ (immerhin gefallen von über 100). Dann ging es aber weiter runter. Aus „never catch a falling knife“ und nicht alle Eier in einen Korb legen wurde leider nichts. Ich hielt es nicht aus und verkaufte.

Danach gleich ein Kauf: Infineon für über 30€. Dann ging es weiter nach unten und so blieb es viele Jahre. Ich habe zumindest nicht verkauft. Verlor aber Interesse an der Börse.

Mieten ist für uns günstiger als Eigenheim

Mit dem Einstieg ins Berufsleben nahm ich klassischerweise eine Immobilie ins Visier und schloss einen Bausparvertrag ab. Das Thema Aktien war nur eine Randnotiz. Dennoch kaufte ich einige Infineon bei 0,50€ (schade, dass es so wenige waren) nach und verkaufte alles bei 8,00€ mit 4-stelligen %-Gewinn.

Die Immobilienpreise gingen rasch nach oben. Ich fing an, das Thema Finanzen und Börse etwas genauer unter die Lupe zu nehmen. Ich las Blogs und Bücher, was in einem ersten ETF-Sparplan (World, EM, Euro Stoxx und Dividenden-ETF) resultierte. Ich begann die ETFs ab Januar 2015 zu kaufen. Gleichzeitig wurde ich skeptisch bzgl. der Immobilie. Ich rechnete und rechnete. Das Ergebnis – es wäre besser weiterhin zu mieten und das Vermögen über Aktien aufzubauen. Um mich zu vergewissern, bezahlte ich einen unabhängigen Vermögensberater auf Stundenbasis. Er kam anhand meiner Daten zur selben Schlussfolgerung.

Der Bausparvertrag wurde aufgelöst. Ich wollte nun kontinuierlich neben dem ETF-Depot in Einzelaktien gehen. Beide Depots sollten breit diversifiziert sein.

So sieht mein Vermögen aus

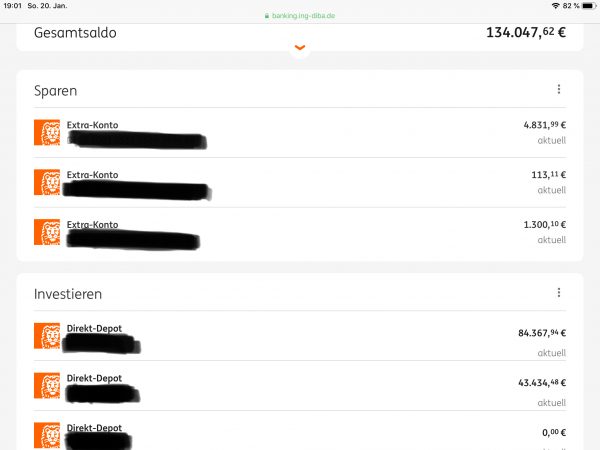

Was konnten wir bis heute erreichen? Meine Assets setzen sich wie folgt zusammen:

- Aktien 65% (aktueller Kurswert)

- Immobilien 20% (eine Wohnung im EU-Ausland wurde von meinen Eltern auf mich übertragen)

- Cash 15% (30k€, darin betrachte ich 25k€ als Reserve, Rest ist im Depot)

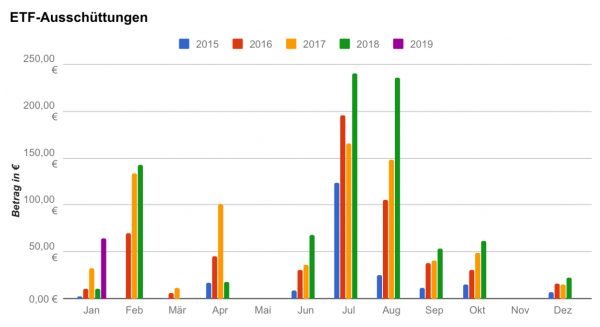

Das ETF-Depot ist ca. 45k€, wird jeden Monat mit 750€ gefüttert. Der Kauf erfolgt unmittelbar. Mein Depot besteht ausschließlich aus Ausschüttern (Stichwort Cashflow).

Die Positionen sind:

- iShares Glob.Sel.Div.100 U.

- iShares .STOXX EUROPE 600

- UBS-ETF-MSCI EM

- UBS-ETF-MSCI WORLD

- Vanguard FTSE All-World UCITS ETF

Dazu kommt noch eine Mini-Position (ca. 1k€, 50 Stück) HSBC S&P 500 ETF (hatte mal einen Sparplan laufen, weil ich ein paar Euro von den Ausgaben strich). Mit dem Betrag bediene ich nun die andern ETFs, da mir zu viele Positionen zu bunt waren (Anfängerfehler). Will ihn aber erst nicht verkaufen.

Ihr fragt euch wahrscheinlich, was ist der Sinn dieser Zusammenstellung. Ich besprate an sich nur 4 ETFs (Glob. Sel. Div., World, EM und EuroStoxx) bis ING letztes Jahr die gebührenfreien Käufe (500€-Aktion) änderte. Ab dann konnte ich meine ausgewählten ETFs nicht mehr gebührenfrei kaufen, dafür entdeckte ich den Vanguard ETF, welcher das Meiste der anderen ETF abdeckt. Somit wird momentan nur er bespart, der Rest bleibt liegen. Nur bei dem UBS EM überlege ich auf Vanguard EM zu wechseln (Kosten und Ausschüttung 4x statt 2x, besser abgestimmt auf All-World FTSE s. Südkorea).

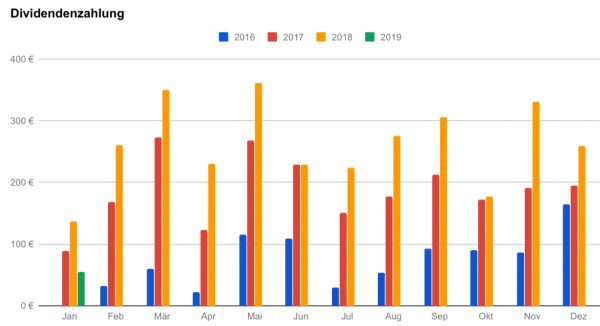

Meine Einzelaktien

Langfristig möchte ich ein Depot mit 50 Positionen aufbauen und primär ca. 5k€ pro Position investieren. Wenn das erreicht ist, dann überlege ich mir weitere Ziele. Momentan ist dieses Depot ca. 86k€ Wert und besteht aus: Alibaba, Altria, Amazon, AT&T, BASF, Bayer, BHP, N.ScotiaBank, BP, BAT, CAT, Chimera Invest., Cisco, Coca-Cola, CVS, Deut. Post, EON, Emerson El., Gen. Mills, GEO, GSK, HCP, J&J, JPMorgan, KraftHeinz, MAIN, Mastercard, NovoNordisk, P&G, PSEC, Qualcomm, RioTinto, Roche, RDShell (B), Sabra, Unilever, Workday, Zalando. Die Positionen sind unterschiedlich stark gewichtet.

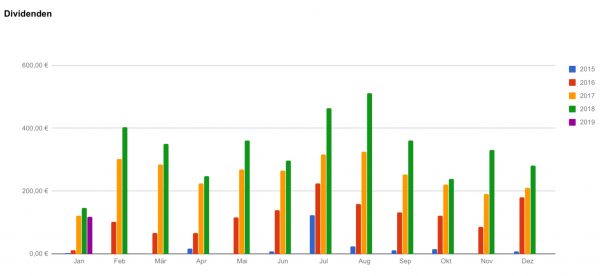

Dividenden: 4.000 Euro netto im Jahr

Ich konnte 2018 4k€ (netto) an Dividenden erzielen. Mein Ziel ist es jedes Jahr mindestens 20k€ am frischen Kapital zu investieren. Dazu kommen die Dividenden. Die Steuerrückzahlung geht immer vollständig in Aktien, der größte Teil des Weihnachtsgeldes und der Bonuszahlung auch.

Die Versicherungen

Versicherungen versuche ich nicht zu überdehnen: Risikolebensversicherung, Haftpflicht, Hausrat, Berufsunfähigkeitsversicherung, Riester (gute Zulagen bei zwei Kindern und ich habe einen Vertrag bei dem die Gebühren sich in Grenzen halten, Stand heute ca. 20k€), 1x/Jahr zahle ich aus dem Brutto in die betriebliche Rente ein. Mein Arbeitgeber schießt viel hinzu (Verhältnis 1:5). Es wird in Weltaktien und Renten investiert. Beim Übergang in den Ruhestand wird das Depot verrentet. Stand heute ca. 50k€. Riester und betr. Rente sind nicht in den Asstes (s. oben) inkludiert.

Ich möchte mittelfristig, wenn ich mehr Sicherheit aufgebaut habe, die Berufsunfähigkeitsversicherung kündigen. Den eingesparten Beitrag (ca. 130€/Monat) würde dann ins Depot gehen. Die Berufsunfähigkeitsversicherung ist über 2k€ abgeschlossen. Mehr wollte ich mir nicht leisten.

Da ist noch ein Darlehen (Restschuld ca. 15k€, wollte Angehörigen in Not aushelfen). Dies bekommen wir in Raten zurück. Ein Großteil davon wird auch in Aktien gehen.

Wir reisen viel – mit dem Firmenwagen

Wir reisen sehr viel länderübergreifend und regional, wandern, fahren zum See, genießen die Natur, besichtigen Orte. Machen einen großen (ca. 4 Wochen) Urlaub im Sommer (Kosten ca. 3k€). Buchen nie übers Reisebüro. Alles wird von Privat gebucht. Fahren immer mit dem Auto (ich darf den Dienstwagen uneingeschränkt privat nutzen, auch im Ausland, inkl. Tankkarten) und versuchen sehr viel mitzunehmen. So kommen wir pro Urlaub auf ca. 6k km. Was wir bisher erlebt und gesehen haben, ist einfach unbeschreiblich. Die Kinder machen von klein auf mit. Wenn sie nichts anderes kennen, da wird auch nicht gejammert. Wenn unsere Route 16 km zu Fuß durch Barcelona, Paris oder sonstwas ist, dann ist es halt so. Wir genießen den Tag und schauen abends auf den Schrittzähler und staunen.

Aus zeitlichen Gründen pflege ich nur ein Hobby (außer dem Reisen), welches auch die Interessen meiner Frau abdeckt. In die Ausrüstung wurde bereits bestimmt ein ca. 5-stelliger Betrag investiert. Vieles wird gebraucht erworben und dann nach Möglichkeiten beim Upgrade mit Gewinn verkauft. Generell, was im Haushalt nicht gebraucht wird, versuchen wir über ebay zu veräußern. Wenn es keiner will, dann ab in den Müll.

Ob ich die finanzielle Freiheit erreiche, weiß ich nicht

Was sind meine langfristigen Ziele? Ob ich die finanzielle Freiheit erreiche, weiß ich schlichtweg nicht. Dennoch möchte entweder meine Arbeitszeit reduzieren (irgendwann) und mit spätestens 63 in Rente gehen.

Meine Kinder sollen bodenständig aufwachsen und sich der Potentiale, welche die Welt bietet, bewusst sein. Jedes hat schon ein Depot mit je einer kleinen Position eines Welt-ETF. Ich will sie da behutsam heranführen.

Generell versuche ich die Komplexität im Alltag abzubauen (Besitz und Verpflichtungen machen krank und abhängig).

Die bisherigen Ergebnisse motivieren mich ungemein. Es ist ein verdammt gutes Gefühl, zu wissen, dass man sich so viel leisten könnte, man braucht es aber nicht. Wiederum, wenn man es braucht (z.B. neue Waschmaschine, Klassenfahrt für die Kinder etc.), wird es einfach bezahlt, weil es kein Problem ist. Was hier von Dir und der Community berichtet wird, ist einfach der Wahnsinn. Weg mit dem Hamsterrad!

Fest vorgenommen habe ich mir, am Aktienmarkt immer ruhig zu bleiben, nicht zu verkaufen, wenn es nach unten geht. Ganz im Gegenteil will ich investieren, wenn die Kanonen donnern. Sehr schöne Beispiele dazu: Abstimmung zum Brexit und Verkündung der Wahlen in den USA. An diesen beiden Tagen (früher Morgen) ging es mit vielen Aktien bis zu 20% nach unten. Da griff ich mehrmals zu. Am Nachmittag war alles wieder wie am Vortag oder sogar höher. Das fühlte sich sehr gut an. Generell versuche ich kein Timing zu betreiben (präferiere „Time in the Market“).

Der Brief ist recht lang (hoffentlich nicht langweilig) geworden. Ich denke, es ist nun der richtige Zeitpunkt aufzuhören.

Viele Grüße und bleibe Deinen Prinzipien treu

Anton

Tja, was soll man sagen, dieser Lesebrief liest sich wie ein Leitfaden für „man kann auch mit Familie“ zu einem gut versorgten Depot gelangen. Respekt für deine Anstrengungen, beruflich, familiär und finanziell. Ich sehe mich in vielen Punkten deiner Denkweise 1:1 wieder. Ich hoffe deine Ziele kannst Du erreichen und vielen Dank dass Du hier in der Öffentlichkeit „die Hosen runterlässt“. Ich bin kein Freund von diesen reinen prozentualen Werten. Hier hat man mal wieder echte Zahlen, Daten und Fakten auf dem Tisch liegen.

Sehr toll und motivierend. Das gibt es gar keine Kritik. Wenn jemand sich was überlegt und es durchzieht ist es einfach nur klasse. Durch den ganzen Brief zieht sich Fleiß, Planung, Planung, Hartnäckigkeit, Kontrolle über Leben und Finanzen und dann das Ganze nochmal von vorne, damit es ja funktioniert und das tut es wunderbar.

Die BU zu kündigen, da bin ich dabei, ich bin kein Freund dieser Versicherungsart. Ich hatte sie auch gekündigt (ich hatte so 80 € im Maonat gezahlt, kann das sein, ist ja Wahnsinn, sind ja 1000€ im Jahr), nachdem ich 50% geschafft hatte und hatte die Ersparnis zum Tilgen genutzt.

Natürlich habe ich den Haken in der Suppe rausgefischt, wo ich mich am meisten unterscheide. Ihr könnte es euch denken : Mieten preiswerter als Kaufen ? Ja, kann sein, wenn die Börse tatächlich mitspielt UND man nicht in eine andere Mietwohnung mit dann deultich teurerem Mietvertrag umziehen muss, dann geht die Rechnung auf. Ich denke, das ist der Punkt, wo wir uns hier im Forum auch immer wieder kontrovers treffen. Womöglich ist es am Ende egal : Hautpsache man hat eine hohe Sparquote.

Wunderbar !

Ja, danke das hier einer wieder zeigt, dass man nicht durch pure Enthaltsamkeit (öffentliche Toiletten nutzen, zuhause nicht Heizen, am besten nur Toast den ganzen Tag essen…) Vermögen und Unabhängigkeit aufbauen muss.

Deine Auswahl an Einzeltiteln gefällt mir auch: du hast sowohl etablierte Unternehmen, aber auch einen Teil Wachstumsunternehmen (Workday, Zalando, Mastercard…) dabei. Ähnliche betreibe ich es auch.

Ja, ich gebe Thorsten recht, das mit der Miete ist halt so ne Sache: es kann funktionieren, muss es aber nicht und im Sinne der Diversifizierung sind Immos nicht wirklich schlecht. Aber das ist reine Optimierung.

Aber egal: die Familie verballert das ganze Geld nicht, sondern denkt über die Ausgaben nach und das ist ja die Quintessenz des Ganzen hier.

Danke und weiter so.

Gruß

A.

Klasse Leserbrief und tolle Story! Super zu sehen, dass auch als Familie mit Kindern und einem „späten“ Einkommensstart tolle Resultate was Lebensqulität und Bewusstsein angeht, erzielt werden!

Viel Erfolg auch weiterhin und danke fürs Teilen der Geschichte!

Lg Geldschnurrbart

Hi Anton,

wie hast Du es geschafft mehrere Depots bei der ING zu bekommen? Ich dachte immer es geht nur eines?

Grüße

@ Anton und Tim

Danke euch für den Leserbrief. Du lebst vorbildlich Anton. Viel Erfolg weiterhin und Gesundheit für deine Familie.

Mfg

Toller Leserbrief, ich bin begeistert. Anton ist auch ein tolles Vorbild für viele Migranten, allein das perfekte Deutsch sagt auch viel über Disziplin und Durchhaltewillen. Es ist eine tolle Leistung, und in allen Lebensbereichen erfolgreich, das schaffen nicht viele.

Hallo ich lese diesen Blog auch bis jetzt als stiller Leser und finde es auch gut und interessant. Ich habe nur eine Anmerkung an alle Beiträge. Meistens wir nur erwähnt in Zählen was positiv gelaufen ist. Das kann durchaus sein, aber aufgrund meiner Erfahrung glaube ich, dass es auch sehr viele Menschen gibt die auch negative Erfahrungen gemacht haben. Darum habe ich für mich angewöhnt alle Erfahrungen zu dokumentieren. Jedes Positives wie negatives zu dokumentieren hilft daraus zu lernen. Nur meine Meinung.

Trotzdem finde ich diesen Blog sehr gut.

Grusse aus dem schönen Franken

@Investor:

Ein zweites Depot bei der ING kannst du einfach eröffnen. Hab da auch zwei, eines fürs langfristige Dividendendepot, das andere für Wachstumswerte ohne Ausschüttung

Hallo Zusammen,

besten Dank für Eure positiven Reaktionen.

@ Tim

vielen Dank für die Veröffentlichung meines Briefes!

@ Thorsten & A.

ihr habr recht, Immobilien sind ein wichtiger Bestandteil des Vermögensaufbaus. Bei uns (meiner Meinung nach) war das nicht die beste Option zum damaligen Zeitpunkt unter unseren Lebensumständen. Mir hat es gegraut, als ich feststellte, dass jedes Jahr die Immopreise signifikant nach oben gehen und dass ich trotz guter Sparquotte mind. 300k€ Kredit aufnehmen müsste, falls wir weiterhin im Viertel bleiben und uns etwas vergrössern sollten. Diees Darlehen würde ich dann womöglich 20 Jahre tilgen. Dies war mir zu viel Klumpenrisiko. Um die Ecke (ich sehe dieses Häuser vom Balko aus) gingen Neubauwohnungen (ca. 125m2) 2015 für 450k€ über die Theke. Quasi über Nacht.

Natürlich beim Umzug würde es anders aussehen.

Momentan decke ich Immobilien über REITs ab und dazu kommt nocht die Wohnung im Ausland.

@ Investor

Bei ING kann man ohne Probleme mehr Depots haben (Obergrenze ist mir unbekannt). Sobald Du ein Depot hast, kannst Du weitere selbst eröffnen (in den Serviceoptionen). Sogar ohne großartigene Verzögerung, wenn ich es richtig in Erinnerung habe.

PS.

Eine Erläuterung zu den Divi-Zahlungen, den die Überschrift der Diagramme ist nicht eindeutig, wie ich gerade feststelle. Diagramm 1 ist die Summe aller Dividenden (Diagramm 2+3).

Gruß,

Anton

@Der Baum

Sorry kann jetzt erst Antworten. Hoffe du liest es.

Die Beispiel mit der Farm ist gut. Ich sehe aktien ebenfalls genaus so und nehme gerne die Unternehmen die viel verdienen und der Verdienst so sicher wie möglich ist und Vergleiche das zum Kaufpreis der Aktie. Ok auf dein Beispiel bezogen:

Du schreibst das die Farm 70€ verdient und man 7% haben möchte und die dann Max 1000€ kosten darf, um das renditeziel zu erreichen. Die Formel hast du aufgeschrieben und die passt schon, ist ja einfache Mathematik.

NUR jetzt kommt’s (vlt ist es dein Denkfehler). Du siehst die 70€ als feste Größe und den Zins und Kaufpreis als variable an.

Im Endeffekt sind aber die 70€ Gewinn eine reine Schätzung (Also die variable)!

Der Zins bleibt im Endeffekt gleich, aber der zu erwartende Gewinn verändert dann den Kaufpreis den du maximal zahlen möchtest.

Da liegt der Hund begraben-> du musst den Gewinn (oder Buffett owner earnings) schätzen (lieber halb richtig als komplett falsch) blöderweise haben geringe Abweichungen bei der Schätzung, große Auswirkungen auf den Max Kaufpreis den du zahlen willst:

Verdient die Farm nur 50€ und du möchtest 7% haben dann darf diese nur noch 714€ Kosten.

Das Problem der ungenauen Schätzung (Buffett wählt ja oft deshalb einfache Unternehmen mit beständigen Gewinnen) begegnet er mit der sicherheitsmarge. Er zieht von dem Ergebnis:

Beispiel: dein 70€ prognostizierter Gewinn = Kaufpreis 1000€ nochmal sagen wir 30% Sicherheitsmarge ab er kauft quasi die Farm erst wenn sie 700€ kostet…. so hat er immernoch 7% Rendite falls die Gewinne nicht wie erwartet 70€ betragen sondern nur 50€ wie in meinem Beispiel. —> wenn es doch 70€ sind und er hat bei 700€ gekauft dann ist die Rendite nicht 7% sondern 10% was ja dann nochmal besser ist.

Hoffe das hilft oder trifft deine Frage genauer :-)

-M

Bis die Scheidung kommt…

Oder der Vermieter wechselt (Todesfall, Alter,Krankheit, Kapitalbedarf wegen Scheidung,Jobverlust…) oder die Wohnung wegen Eigenbedarf gekündigt wird (Kind zieht ein, echt oder nur temporär , um die Wohnung freizubekommen). Dann ist die Wohnung auch weg. Schutz bietet nur die Baugenossenschaft für das Mietverhältnis.

Die Risiken, die man beim Kauf auf sich zieht und einem hoch erscheinen, könnten bei einem Privatvermieter genau die sein, die der Vermieter sowieso hat , plus die genannten Zusatzrisiken.

Ja, ich gebe Thorsten recht, das mit der Miete ist halt so ne Sache: es kann funktionieren, muss es aber nicht und im Sinne der Diversifizierung sind Immos nicht wirklich schlecht. Aber das ist reine Optimierung.

Für die meisten Normalverdiener sind sie alles andere als gut zur Diversifikation, denn Diversifikation bedeutet für mich dass Asset-Klassen irgendwie auf Augenhöhe sind. Das sind sie aber bei Immobilien in der Regel überhaupt nicht. Da hat man dann die typischen Fälle von einer 400.000€ Immobilie die einem 50.000€ Depot gegenübersteht. Das ist weder diversifiziert noch ausgewogen. Das mag bei 1-2 kleinen Studentenbuden passen die man vielleicht früher mal für 50.000€ gekauft hat und die Cashflow abwerfen und vermietet werden, aber nicht unbedingt für die Kategorie Haus in der man lebt. Für die meisten Bundesbürger ist das Haus weit abgeschlagen das Vermögen Nummer 1.

Wer natürlich mehrere hunderttausend Euro hat, für den pendelt sich das wieder irgendwann ein, aber ansonsten sind REITS oder Beteiligungen oder Ähnliches, zumindest wenn man ehrlich ist was die Asset-Allokation angeht, das deutlich sauberer Mittel fair gewichteten Beimischung von Immos.

Ich verstehe nicht die panische Angst vor Veränderungen. Als ob es schlimm wäre, wenn man mal umziehen müsste. Der Anton hat dann entsprechend hohe Rücklagen und kann im Zweifel mit seinem Depot eine Wohnung kaufen, wo ist das Problem. In Amerika ist es gang und gäbe das umgezogen wird.

Mir wurde schon gesagt, ich kann doch wegen dem „Kindergarten“ nicht umziehen, also manche sind da echt panisch. Irgendwie auch typisch deutsch 60 Jahre in der gleichen Straße wohnen zu müssen. Da ist jegliche Agilität verloren. Ich kann verstehen, wenn man mit 60-70 so denkt, aber nicht zwischen 20-50…

Hallo Daniel,

Für die meisten Normalverdiener sind sie alles andere als gut zur Diversifikation, denn Diversifikation bedeutet für mich dass Asset-Klassen irgendwie auf Augenhöhe sind.

Ich stimme dir 100% zu. In Antons Fall ist es wirklich nur eine Optimierungs- und Geschmackssache, das habe ich ja geschrieben. Ich mag auch nicht (mal wieder) eine Diskussion lostreten ob Eigenheim oder Miete. Da haben wir ja alle in der Vergangenheit gelernt, dass es eine sehr individuelle Sache ist.

Da hat man dann die typischen Fälle von einer 400.000€ Immobilie die einem 50.000€ Depot gegenübersteht. Das ist weder diversifiziert noch ausgewogen.

Absolut! Jetzt aber meine Sicht, man kann es auch anders sehen: Das Eigenheim haben wir ja nicht Cash bezahlt, sondern z.T. per Kredit. Diesen zahlen wir monatlich ab. Ich sehe das mehr als ein Sparplan neben meinen Sparplänen für die Aktien. Stück für Stück bzw. Monat für Monat gehört mir mehr von dem Haus und den Aktien und der vermieteten Wohnung. Außerdem muss ja eine Verteilung nicht 50 50 sein. Wenn jemand mit 70 30 Leben kann oder 80 20 oder wie auch immer, alles gut.

Wichtig ist doch, dass wir alle hier nicht unser Geld kopflos verballern, sondern darüber nachdenken, sparen, investieren.

Wer natürlich mehrere hunderttausend Euro hat, für den pendelt sich das wieder irgendwann ein, aber ansonsten sind REITS oder Beteiligungen oder Ähnliches, zumindest wenn man ehrlich ist was die Asset-Allokation angeht, das deutlich sauberer Mittel fair gewichteten Beimischung von Immos.

Ich sag mal für den Cashflow sind Immobilien und REITS einfach gut geeignet. Deswegen habe ich im Depot auch mit Realty und LTC auch REITS. Diese sind in den USA tätig = > Geodiversifikation.

Gruß.

A.

Super!

Anton und ich scheinen über finanzielle Dinge gleich zu denken. Mein Aktien-zu-ETFs-Verhältnis ist etwa das gleiche, habe ebenfalls in 2015 mit dem regelmäßigen Besparen von ETFs begonnen, stehe auf Dividenden/Ausschüttungen (Cash Flows) und auch ich bin zu der Erkenntnis gekommen, dass Mieten erstmal günstiger als Kaufen ist.

Auf jeden Fall ein großes Lob von mir und weiter so!

Ich verstehe nicht die panische Angst vor Veränderungen.

Es geht nicht um panische Angst, sondern das man spätestens dann den Vorteil einer günstig gemieteten Wohnung verliert, da man einen neueren, teureren Mietvertrag abschließen muss.

Ja, manche haben Angst vor Veränderungen, aber das war hier mit Sicherheit hier nicht gemeint.

Gruß

A.

Absolut! Jetzt aber meine Sicht, man kann es auch anders sehen: Das Eigenheim haben wir ja nicht Cash bezahlt, sondern z.T. per Kredit. Diesen zahlen wir monatlich ab. Ich sehe das mehr als ein Sparplan neben meinen Sparplänen für die Aktien. Stück für Stück bzw. Monat für Monat gehört mir mehr von dem Haus und den Aktien und der vermieteten Wohnung. Außerdem muss ja eine Verteilung nicht 50 50 sein. Wenn jemand mit 70 30 Leben kann oder 80 20 oder wie auch immer, alles gut.

Ja, auch da gebe ich dir absolut Recht. Theoretisch ist der Hauskauf ja auch sowas wie ein gehebeltes Depot. Der eigentliche Wert ist ja nur bedingt der Status Quo des Hauswertes, zumindest meiner Meinung nach, sondern eher wieviel des Kredites bislang abbezahlt wurde.

@ A: Es wird dabei aber auch vergessen, dass man bei Umzug oft in eine Neubau/größere/bessere Wohnung/Haus zieht. Bzw. sich diese selbst aussuchen kann. Wenn ich von der 70er Jahre Wohnung in eine 2015er Wohnung ziehe, macht das schon einen großen Unterschied.

Die Leute mit Problemen sind in der Regel Geringverdiener mit geringen Rücklagen, welche schon bei einer kaputten Waschmaschine Probleme bekommen. Ich würde mal sagen, so gut wie niemand ist davon hier im Forum zu finden.

Anton mit einem sechstelligen Grundgehalt gehört zu den Top 1% der Einkommensklassen, da hat man keine Probleme Wohnraum zu finden. Was wäre schlimm daran wenn der Anteil der Wohnkosten von 10 auf 20 % steigen würde, so what. Das vorhandene Vermögen würden trotzdem überproportional wachsen.

@ M, danke für die Antwort. Leider haben wir es immernoch nicht geschafft ?

Ich verstehe natürlich, dass der Cash flow variable ist und man ihn nicht als konstant betrachten darf. Was ich nicht verstehe es warum teilt man genau den Cashflow / 7 % oder was auch immer. Und warum muss ich überhaupt teilen?

Wenn ich einen Kuchen durch zwölf Teile verstehe ich die mathematische Logik. Dann habe ich 12 Einzelteile.

Nur warum ergibt ein durch die Prozentzahl x geteilter Cashflow am Ende einen Unternehmenswert? Wie kommt man darauf?

Warum teile ich nicht die Anzahl der Stühle im Unternehmen durch x? Oder den Umsatz? Und warum teilt man die Zahl und multipliziert sie nicht?

Ich kann’s leider nicht besser erklären was mein Problem ist… Ich sehe die Logik dieser Formel einfach nicht. Aber ist auch nicht so schlimm. Ich möchte dich dauernd nicht beschäftigen. Danke dir!

Grüße Baum

@DanielKA

Was wäre schlimm daran wenn der Anteil der Wohnkosten von 10 auf 20 % steigen würde, so what. Das vorhandene Vermögen würden trotzdem überproportional wachsen.

Gar nichts ist daran schlimm. Alles gut. Thorsten und ich haben ja geschrieben, dass es nur Haar in der Suppe suchen und evtl. vielleicht ein Optimierungspunkt ist.

Zitiere mich mal selbst :-) : Aber egal: die Familie verballert das ganze Geld nicht, sondern denkt über die Ausgaben nach und das ist ja die Quintessenz des Ganzen hier.

Gruß

A.

@Der Baum

Dann lautet die Frage: wieviel Jahre bräuchte ich, um mit dem Jahresgewinn den Unternehmenswert zu erreichen.

Im Endeffekt ist es das KGV. Ist genau das gleiche nur von der Formel umgestellt ;-)

Gewinn = 70€

Kaufpreis = 1.000€

Zins = x

100 : 1000€ x 70€ = 7% (die € im Zähler und die € im nenner kürzen sich, deshalb kommt am Ende % raus)

Bei deiner Rechnung hast du die 70€ und die 7% die du als Rendite haben möchtest. Also ist dein „X“ der Kaufpreis

70€ : 0,07 x 100 = 1.000€ (hier bleibt es bei €)

Kaufst du zu 1000€ und die Farm erwirtschaftet 70€ pro Jahr ist das KGV deiner Investition 14,28. Es dauert 14,28 Jahre bis die Gewinne der Farm deine Investition von 1000€ wieder verdient hat.

Buffett möchte hohe Gewinne im Verhältnis zum investierten Betrag. Er möchte quasi zu möglichst niedrigen KGV kaufen, um schnell sein Geld „zurück“ zu bekommen.

Nun ok? :-)

-M

@ Ahh, OK. Jetzt lichtet sich der Nebel langsam. Auch wenn ich bei deinen Rechnungen nicht auf dieselben Ergebnisse komme (70/(0.07*100)=/1000). Aber zumindest erschließt sich mir die Logik so langsam.

Der Quotient von cashflow/Zinssatz ist gleich dem Wert den man benötigt um entsprechende Verzinsung zu erlangen. Mhmh.

Dank dir sehr! Hat mich jetzt 2 Jahre beschäftigt die Sache, lach.

Grüße Baum

Ich bleibe glaube ich trotzdem bei meiner für mich einfacheren Formel: Eigenkapital/(2 oder 3; je nach Unternehmen) + 15*Owner Earnings bzw. Free cashflow. Dann davon noch 20-50% Sicherheitsmarge abziehen.

Das find ich liegt nah an der Realität. Um bei dem Farm Beispiel zu bleiben:

Wenn ich eine Farm kaufen kann die z.b. 10000 € im Jahr freien Cashflow erwirtschaftet. Die Sachanlagen vielleicht eine halbe Million wert sind. Dann zahle ich maximal 500 000 €/ 3 (weil kapitalintensiv) + 150000 € = 316 000 € (Fair value). Minus z.b. 30% (weil kein besondere Burggraben, konkurrenzintensiv), also würde ich maximal 221 000 € zahlen.

Nach der Buffet Methode wäre das jedoch nur ca. eine 4,5 %ige Renditeerwartung. (10000/0.045).

Grüße Baum

Für die meisten Normalverdiener sind sie alles andere als gut zur Diversifikation, denn Diversifikation bedeutet für mich dass Asset-Klassen irgendwie auf Augenhöhe sind.

Ja, das ist so. Ein kleines Depot auf Augenhöhe erfreut , ein dicker Kredit belastet.

Wenn man mit dem Kapital für die Immobilie überfordert ist und am Ende zwei Leute 30 Jahre lang abzahlen müssen, um dann nach Abbezahlung aus Altersgründen gleich wieder verkaufen zu müssen…dann ist das ein dicker Klumpen und kann auch schwer belasten. Dann lieber nicht.

Mir ging es in den Anfangsjahren auch eher schlecht mit den Immobilien , weil ich (noch) dachte „was wäre wenn..(Krankheit, Verdienstausfall…)“, hatte ich alles richtig gemacht ? Alles war neu, kein Vermieter mehr, aber die Grundschuld der Bank im Nacken. Als die Vermietung lief und ich ziemlich schnell eine geringere monatliche Darlehenszahlung hatte als bei vergleichbarer Miete, da war es dann irgendwann doch richtig. Die Zweifel nahmen ab. Meine Belastung nahm jeden Monat ab, die Sparquote (Tilgungsanteil) nahm zu.

@Der Baum

Es geht auch im Endeffekt nicht darum einen exakten wert zu taxieren, den es egal mit welcher Methode nicht geben kann. Sonst wäre die Börse sowieso immer korrekt. Und wir Stock picker glauben ja besser zu sein, als es der Markt und wollen Chancen nutzen günstig zu kaufen, um so die Rendite zu erhöhen.

Bleib bei deiner Methode. Ist Ja relativ einfach. Die Hauptsache du machst dir Gedanken und prüft vor dem kauf, dass du nicht zu teuer einkaufst.

Ich schaue auf das historische KGV und kaufe dann, wenn Unternehmen unter diesem stehen (günstiger gehandelt werden als sonst üblich)

Außerdem Vergleiche ich den Gewinn mit dem Marktwert und eben dieser muss mich Happy machen, das mein invest vieeeel verdient und hart im Unternehmen arbeitet.

Ich schaue mir deine Formel auch nochmal an. Was waren bei dir die Owner Eearnings? Wie setzen die sich nochmal zusammen?

-M

Als Ergänzung zum Mietschutz : Man ist als Mieter auch geschützt, wenn es kein Privatvermieter ist, sondern ein gewerbliches Unternehmen. Da gibt es den Eigenbedarf nicht. Diese Unternehmen haben mehrere hundert oder 1000 Wohnungen gehören oft vermögenden Privatpersonen, tauchen im Vertrag als Grundstücksgesellschaft <Vorname_Nachname> GmbH & Co. K. auf.

Anton macht es richtig, er muss nicht kaufen. Er muss sich dabei wohl fühlen. Ist die Wohnung o.k. und passt zur Familiengröße, dann ist es quasi eine berechenbare Größe. In der Großsstadt, in der er wohnt gilt sicher auch die Kappungsgrenze, d.h. es dürfen nur 15% innerhalb von drei Jahren aufgeschlagen werden, das allerdings alle drei Jahre bis man im Mietspiegel an der richtigen Stelle steht. Hat er einen alten Mietvertrag , dann ist er über lange Jahre was die bloße Erhöhung angeht geschützt.

Beim ersten Kauf war das Dach bei uns undicht und der Vermieter tat nichts, beim zweiten Kauf hatte uns dann ein Zimmer gefehlt. Wohnfläche hatten wir genug, aber das große Zimmer für die Kinder war nicht sinnvoll durch Umbau aufteilbar. Eins wäre dann ziemlich dunkel gewesen und eine schlechte Ausrichtung zur Wetterseite (regelmäßig Sturm) und volle Hitze im Sommer. Also sind wir wieder umgezogen als sich die Gelegenheit ergab.

@DanielKA

Das mit dem Kindergarten bitte nicht unterschätzen. Man kann froh sein einen Platz zu bekommen und daran hängt oft der Arbeitsplatz der Frau, die dadurch Teilzeit wieder einsteigen kann. Bei einem Kind kriegst du vielleicht noch irgendwie die Tour hin, ab dem Zweiten hast du dann irgendwann Kita und Schule(n), Du musst Wohnort, Kita, Schule(n) und Arbeitsplatz koordinieren. Und zwar für Hinweg UND Rückweg. Die Zeiten sind nicht frei und absolut einzuhalten, das Kind kann ja nicht früher oder später irgendwo hingebracht oder von der Schule abgeholt werden. Das darf alles nicht zu weit voneinander entfernt liegen, sonst fliegt die Frau aus dem Job bzw. kann gar nicht erst wieder einsteigen. Diese Logistik ist ein paar Jahre zu leisten. Sobald die Kinder den Fahrradführerschein haben (ab Klasse 4, manche fahren auch früher) können die Kinder mit dem Rad fahren, Manche fahren auch alleine mit dem Bus, das können sie dann schon in den ersten Klassen, ja nach Entfernung, komplexes Umsteigen an Knotenpunkten und so, sie können ja so jung noch nicht alles lesen und Abweichungen im Ablauf nicht erkennen. Je nachdem wo man wohnt ist das entweder einfach oder schwerer zu realisieren.

@Thorsten

Mir ging es in den Anfangsjahren auch eher schlecht mit den Immobilien , weil ich (noch) dachte „was wäre wenn..(Krankheit, Verdienstausfall…)“, hatte ich alles richtig gemacht ? Alles war neu, kein Vermieter mehr, aber die Grundschuld der Bank im Nacken.

Wir haben seit ca. 6 Jahren Eigentum. Am Anfang ebenfalls ungewohnt. Kein Vermieter, aber viel Selbstverantwortung. Die monatlichen Raten nicht zu hoch, aber auch nicht klein. Ich damals noch nicht befördert, meine Frau noch keine neue Festanstellung. Nochmal würde ich das so nicht machen bzw. auch kleiner kaufen. Das war ein Fehler damals.

Jetzt hat sich das aber relativiert, wenn man bedenkt wie die Mieten und auch Kaufpreise seit unserem Kauf hochgeschossen sind. Ich verdiene seitdem viel mehr und meine Frau hat eine Festanstellung in Teilzeit (wegen Kind), zur Not würde es auch ohne ihren Job gehen. Wir haben zwischendurch auch die Sondertilgung genutzt und werden das auch weiterhin tun.

Nur die Kindergarten Gebühr hier in NRW hatten wir nicht bedacht, da damals noch kein Kind da gewesen ist.

Da die Zinsen seit 2013 weiter gefallen sind, wir noch zu 3,4 % finanziert hatten, werden wir uns bald mit einem Forward Darlehen beschäftigen um den Vertrag nach der 10 Jahresfrist zu kündigen und durch einen günstigeren zu ersetzen. Rate soll gleich bleiben, Tilgung wird aber automatisch höher. Vermutlich kriegen wir jetzt was mit 2 %. Das wäre viel weniger Zins den wir noch zahlen müssten. Mal sehen. Die Bank meldet sich bei uns bald wegen dem Forward Darlehen.

Aber wenn man bedenkt, dass Jahr für Jahr immer mehr getilgt wird, die Lebensqualität sehr hoch ist im Haus. (Klar, ab und zu muss was repariert werden), war die Entscheidung so schlecht nicht.

Wir haben ja oben noch eine vermietbare Einheit, die wir seit diesem Jahr wieder kurzfristig vermieten können (Renovierung fertig) und auch werden.

Gruß

A.

@A.

wir beide haben Glück gehabt. Aber das Leben hat eben Risiken und es ist wert auch Wagnisse einzugehen.

Darlehensleistungen fallen von Monat zu Monat, der Tilgungsanteil steigt. Mieten dagegen steigen stetig, eine Stagnation ist immer nur auf Zeit, dann kommt ein Sprung nach oben. Das Restdarlehen wird durch die Inflation kleiner. Das hilft allerdings nur wirklich, wenn die Gehälter mit der Inflation steigen. Derzeit tun sie das nicht.

Ich habe für die Kinder 700€ im Monat KITA-gebühren gezahlt, als das Letzte aus der Kita war, hat rot-grün die Gebühren abgeschafft :o :o :o . Immerhin konnte ich die Kosten voll von der Steuer abziehen. Es gab hier Mütter, die haben gearbeitet und ihr Gehalt ist an die Kita gegangen. Sie haben das gemacht , um im Job zu bleiben, es ist ja nur auf Zeit gewesen…Motivation sieht dennoch etwas anders aus. Zwei Jobs (Arbeit und Kind) und NULL Geld. Da lief etwas falsch. Man sollte sich bei den Parteien das Beste rauspicken dürfen ;)

@ M, ich arbeite mit der vereinfachten Formel

Netto-Ergebnis

+ Abschreibungen und Amortisation

– Kapitalkosten = Owner Earnings

Aber eigentlich ist es egal, der Wert ist dem free cashflow fast immer sehr ähnlich (bei klassischen Unternehmen). Wenn es bei den Werten in der Kapitalflussrechnung Besonderheiten gibt, dann passe ich die Formel individuell an (z.b. kann man das so direkt meistens nicht bei Banken oder Holdings anwenden).

Andere Kennzahlen bzw. Formeln nutze ich zur Absicherung auch immer noch. Z.b. die Graham Formel: ?22,5 * buchwert pro Aktie * Ergebnis pro Aktie (hier habe ich für mich die Anpassung auf OE pro Aktie vorgenommen).

Das aber nur um abzuklären ob ich ungefähr richtig liege. Wie du sagst, ungefähr richtig reicht mir vollkommen.

Ich mein, ich sehe das ja auch als Hobby an. Ich will schauen ob ich es schaffe den Markt zu schlagen. Das macht ja auch Spaß und spornt mich an.

Wenn ich schon keinen sonstigen Spaß mehr haben darf, als braver minimalist (Scherz).

Grüße Baum

@ DanielKA

Anton mit einem sechstelligen Grundgehalt gehört zu den Top 1% der Einkommensklassen, da hat man keine Probleme Wohnraum zu finden. Was wäre schlimm daran wenn der Anteil der Wohnkosten von 10 auf 20 % steigen würde, so what. Das vorhandene Vermögen würden trotzdem überproportional wachsen.

Sehr gut auf den Punkt gebracht. So sehe ich es auch. Sollten unsere Mietausgaben steigen, dann werden wir sie tragen. Diese Entscheidung wird hoffentlich von uns gesteuert/beeinflusst und nicht uns auferlegt (z.B. enorme Mieterhöhungen oder Kündigung). Das Risiko halte ich für überschaubar: Mieterhöhungen (da müssten einige Jahre vergehen, damit es witklich teuer wird – wurde auch weiter oben bereits erwähnt) und Kündigung (es handelt sich eine eine Unternehmerfamilie (nicht im Bereich Immobilien geschäftlich tätig), die bereits zahlreiche Wohnungen in der Region erwarb – Eigenbedarf sehr unwahrscheinlich).

Anton

wenn eine Scheidung kommt ist sein Geld futsch. Besser er kauft ein wenig Gold anonym. Man kann nie wissen.

Da in einem vorherigen Beitrag das Thema Forward-Darlehen angesprochen wurde: Wir können Ende 2021 nach 10 Jahren unser Darlehen auch erstmals sonderkündigen. Lohnt sich aus eurer Sicht der Abschluss eines Forwarddarlehens oder denkt ihr, dass es in 2 Jahren auch noch super Anschlusszinsen geben wird?