Dominik betreibt die Website depotstudent.de. Der 25-jährige verdient damit seine Brötchen. Seinen Job als Ingenieur bei einem Automobilzulieferer hat er an den Nagel gehängt, weil er mit dem Blog mehr verdient als mit dem Angestelltendasein. Als Angestellter mit 35 Stunden in der Woche hat er bis zu 60.000 Euro brutto im Jahr kassiert.

Die Aufrufzahlen seines Blogs sind ordentlich. Wenn du das Ranking von Alexa nimmst, zählt die Seite zu den Top 500.000 weltweit. Alexa ist eine Tochter von Amazon, sie misst den Traffic im Internet. Mein Blog timschaefermedia.com rangiert deutlich dahinter auf Rang 890.000. Ich muss mich also ganz schön anstrengen, wenn ich Dominik einholen möchte. Er macht das sehr gut, finde ich. Aber lies dir selbst seine Strategie durch.

Das ist Dominiks Leserbrief

Lieber Tim, liebe Community rund um Tims Blog,

ich bin Dominik, 1995 geboren (aktuell 25 Jahre alt) und komme aus der Region Stuttgart. Ich lese sehr gerne die Leserbriefe hier auf dem Blog und möchte mit meiner eigenen Geschichte etwas beisteuern.

Kurzer Steckbrief zu mir:

- Abitur im Jahr 2014, anschließend Reisen durch Südostasien und Ferienarbeiten bis zum Studium.

- Oktober 2015 – September 2018: Studium Wirtschaftsingenieurwesen an der DHBW in Stuttgart.

- Oktober 2018 bis Dezember 2020: Angestellter Projektingenieur bei einem Automobilzulieferer.

- … und seit Januar 2021: Vollzeit-Selbständiger mit dem Finanzportal depotstudent.de.

Indien

Ich möchte meine Reise mit Euch in Indien beginnen.

Warum?

Viele Inhalte auf Tims Blog drehen sich um die Themen Enthaltsamkeit, Achtsamkeit und Zufriedenheit ohne großartigen Luxus.

Da fragt man sich doch: Was ist eigentlich ein „normaler“ Lebensstandard?

Ein ganz passender Aufhänger, wie ich finde.

Während meiner Zeit als dualer Student hatte ich die Möglichkeit, für 3 Monate in ein indisches Werk meines ehemaligen Arbeitgebers zu reisen und dort zu arbeiten …

… und ein „anderes“ Leben kennenzulernen.

Das war sicherlich ein prägendes Ereignis (im positiven Sinn). Und ermöglicht es mir, den Wohlstand in einer globaleren Perspektive zu betrachten. Und die eigenen finanziellen Verhältnisse besser in den globalen Kontext einzuordnen.

Nicht dass das Leben in Indien schlecht ist, im Gegenteil. Wenn man die Verhältnisse in manchen Ländern der Welt kennt, wird man allerdings etwas geerdeter und wird daran erinnert, dass der materielle Wohlstand – den viele von uns hierzulande genießen – nicht selbstverständlich ist.

Daher zum Einstieg im Folgenden ein paar Bilder von meinem Indien-Aufenthalt.

Verkauf von Fisch am Straßenrand

Wellblechhütten in der Stadt

Volle Züge mitten im Mumbai

Jeden Tag fahren dort unzählige indische Arbeiter nach Mumbai, Neu-Delhi, Bangalore, Pune oder sonst wo hin – und bei Temperaturen um die 40 °C gibt es da wesentlich angenehmeres.

Es ist verrückt.

Vor allem, wenn man das als „Beobachter“ sieht. Und nicht selbst im Berufsverkehr Teil des Ganzen ist.

Frugalismus?

Bin ich sparsam? Im Verhältnis zu meinen finanziellen Möglichkeiten: Wahrscheinlich ja. Im Vergleich zu einem indischen Arbeiter? Mit Sicherheit nicht.

Vom Frugalismus bin ich weit entfernt. Die Lifestyle-Inflation konnte ich dafür bisher immer vermeiden oder erst zeitversetzt einschlagen lassen.

Heißt konkret:

- Nicht mit dem ersten Job die persönlichen Fixkosten nach oben katapultieren.

- Nicht mit der Gehaltserhöhung die Ausgaben nach oben anpassen.

- Und falls doch: Gerne erst zeitverzögert und nicht sofort.

Das gibt natürlich einen schönen Boost, was die finanzielle Stabilität anbelangt.

Und ich merke bereits jetzt: Mit der Zeit wird es leichter, Vermögen aufzubauen. Die Dividenden und Wertentwicklungen vervielfachen sich, sobald eine „kritische Masse“ erreicht ist.

Oder wie Tim zum Zinseszins schrieb:

„Was die meisten Anleger nicht nutzen, ist der Zinseszins. Sie verstehen die enorme Hebelwirkung nicht. Es ist fast wie Zauberei.“

Wie sahen meine Einnahmen und Ausgaben in den letzten Jahren konkret aus?

Meine Einnahmen und Ausgaben

- Während des Studiums habe ich ein „Azubi-Gehalt“ bekommen und hatte eine Sparquote von 50 bis 80 %. Während den Prüfungsphasen war die Quote besonders hoch, da ich hier kaum etwas anderes als Lernen machen konnte.

- Anschließend in der Festanstellung lagen die Einnahmen zwischen etwa 55.000 und 60.000 € Bruttogehalt im Jahr.

- Während des Studiums und während der Festanstellung habe ich „nebenbei“ viel am Blog gearbeitet, sodass hier mit der Zeit ein weiterer Einkommensstrom entstand.

- In 2020 haben die Gewinne des Blogs die Einnahmen aus der Angestelltentätigkeit in manchen Monaten übertroffen, sodass sich diese Investition meiner eigenen Zeit irgendwann auszahlte. Anmerkung: Es dauert aber wirklich einige Zeit, bis sich das auszahlt.

- Seit Januar 2021 bin ich in Vollzeit mit dem Blog unterwegs und kalkuliere mit Gewinnen in Höhe von etwa 60.000 € im ersten Vollzeit-Jahr. Die Tendenz dürfte nach oben gehen, weil das Projekt meine (fast) ungeteilte Aufmerksamkeit hat.

- Meine Sparquote bewegt sich um die 50 %. Damit bin ich weit entfernt von Frugalismus, aber auch weit entfernt von enormer Lifestyle-Inflation.

- Durch meine kontinuierliche Sparquote hat sich mittlerweile ein sechsstelliges Vermögen aufgebaut.

- Eine Sparquote von 50 % entspricht finanzieller Unabhängigkeit in etwa 14 bis 18 Jahren. Das kann jeder über verschiedene „Finanzielle Freiheit Rechner“ nachrechnen. Wenn schon Vermögen vorhanden ist, entsprechend kürzer.

- Ich mache mir aber auch nichts vor: Meine Kosten werden sicherlich steigen.

Der Zeitpunkt der finanziellen Freiheit ist für mich nicht so wichtig. Ein wachsendes Vermögen beschert einem auch ohne „totale“ finanzielle Unabhängigkeit viele Freiheiten. Du bist entspannter. Und falls was schief geht: Dann ist es eben so, du hast einen Puffer.

Ein gutes Finanzpolster vor dem Start in die Selbständigkeit vermindert ebenfalls das Stresslevel. Zumindest war es mir sehr wichtig, dass ich anfangs nicht auf das Einkommen aus der Selbständigkeit angewiesen bin.

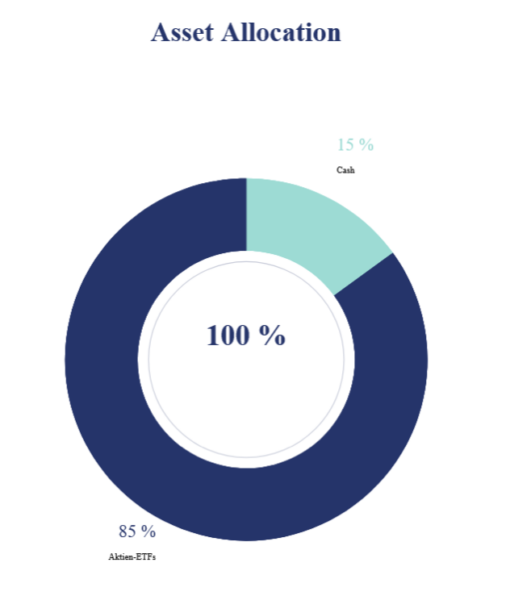

Schauen wir uns das mal an: Wie teilt sich dieses Vermögen konkret ein?

Meine Asset Allocation

Mit meinen Investments an der Börse halte ich es, wie es Benjamin Graham beschrieben hat:

“While enthusiasm may be necessary for great accomplishments elsewhere, on Wall Street it almost invariably leads to disaster.”

Den “Enthusiasm“ lebe ich in meiner Selbständigkeit, meine Demut dagegen möchte ich an der Börse beweisen.

Wie ich das meine?

In Benjamin Grahams Bestseller Intelligent Investieren*Affiliate („The Intelligent Investor“) kommentiert der Finanzjournalist Jason Zweig, der für Money Magazine, Time, Forbes und Wall Street Journal tätig war/ist:

“Best of all, once you build a permanent autopilot portfolio with index funds as its heart and core, you’ll be able to answer every market question with the most powerful response a defensive investor could ever have: “I don’t know and I don’t care.”

Buchautor und Journalist Jason Zweig

[…]

By enabling you to say “I don’t know and I don’t care,” a permanent autopilot portfolio liberates you from the feeling that you need to forecast what the financial markets are about to do—and the illusion that anyone else can. The knowledge of how little you can know about the future, coupled with the acceptance of your ignorance, is a defensive investor’s most powerful weapon.”

Jason Zweig

Umgesetzt und in meinem Fall bedeutet das: “Langweiliges” ETF-Investieren, mehr oder wenige auf Autopilot.

Mein ETF-Portfolio besteht aus

- MSCI World ETF

- MSCI Emerging Markets ETF

- Vanguard FTSE High Dividend Yield ETF

Der letzte ETF ist der neuste im Depot und soll meinen Einkommensstrom an passiven Einnahmen erhöhen. Durch regelmäßige Dividendeneinnahmen leb ich entspannter. Auch wenn diese Einnahmen anfangs nur den einen oder anderen Lebensmittel-Einkauf finanzieren. Ist es trotzdem ein gutes Gefühl.

Das heißt aber auch:

Kein Stockpicking, keine heißen Aktien, keine Sektor-Wetten. Geringe Kosten, langfristiges Investieren.

Ich betreibe also nur, was keinen Zeiteinsatz erfordert und auf Autopilot laufen kann.

Warum? Dazu passt Charlie Mungers Aussage:

“Intelligent people make decisions based on opportunity costs — in other words, it’s your alternatives that matter. That’s how we make all of our decisions….“

Charlie Munger (Warren Buffetts Geschäftspartner bei Berkshire Hathaway)

Konkret für meinen Fall ausgedrückt: Jeder Versuch, das ETF-Portfolio zu optimieren, verschlingt Zeit, die in meiner Selbständigkeit besser genutzt wäre.

Wie Ihr in der folgenden Grafik erkennen könnt, habe ich eine große Exposure, was den globalen Aktienmarkt anbelangt.

Allerdings sehe ich das Risiko aus einer etwas anderen Perspektive. Temporäre Schwankungen sind durch den langen Anlagehorizont für mich eher von untergeordneter Bedeutung. Für mich fühlt sich ein großer Cash-Anteil riskanter an als ein großer Anteil an Sachwerten wie Aktien. Mit einem hohen Cash-Anteil hätte ich eher Bedenken wegen Geldentwertung und anderer Szenarien.

Aber da muss jeder seine eigene Wohlfühl-Allokation finden.

Kommentare zur Asset-Allocation

- Der Cash-Anteil versorgt mich über viele Monate hinweg, falls das Einkommen wegbricht.

- Der Cash-Anteil ist aktuell faktisch deutlich höher. Allerdings handelt es sich dabei um Steuerrückstellungen, die nicht ins Vermögen gezählt werden können. Das ist ja (leider) nicht mein Geld und somit auch nicht in der Asset Allocation aufgeführt.

- Unternehmenswert. Wenn ich von heute auf morgen „nichts mehr tun würde“, funktioniert mein Geschäftsmodell weiterhin. Der Einkommensstrom versiegt zwar nach und nach, aber viele Monate (oder sogar wenige Jahre) wird es einen Einkommensstrom geben. Somit ist auch meine Unternehmung ein Vermögenswert. Dieser Wert ist nicht in der Vermögensbilanz berücksichtigt.

Kleinere Positionen wie P2P-Kredite oder andere Spielereien sind zwar auch vorhanden. Jedoch ist das Risiko (und damit der „Vermögenswert“ der Anlage) schwer abzuschätzen und der Zeitaufwand ist zu hoch für diese kleinen Positionen, sodass ich dort nicht aufstocken möchte. Also vernachlässigbar.

Ich würde jetzt gerne dem Wunsch von Leser Frank nachkommen. Er hatte unter einem anderen Leserbrief hier auf Tims Blog vor einiger Zeit geschrieben:

„Was man nicht herausliest, wie das Geschäft funktioniert.“

Ich möchte (und kann) natürlich nicht jede Einzelheit offenlegen. Aber das grundlegende Modell kann ich Euch gerne vorstellen:

Das Geschäftsmodell von depotstudent.de

- Ich teste Finanzprodukte und Finanzberatungen.

- Das heißt: Ich setze mich (anonym) in Beratungsgespräche, lasse mir Produkte und Verträge von Banken, Sparkassen, Finanzberatern oder Finanzvertrieben anbieten.

- Dann lege die Vertragsdaten auf dem Blog offen, bewerte die Verträge und stelle Vergleiche mit anderen Produkten an. Häufig sind die Kosten im Vergleich sehr hoch oder es gibt Produkte, die meiner Meinung nach sinnvoller sind.

- Konkretes Beispiel: Ein Student mit 25 € im Monat sollte sich eher mal mit einem ETF-Sparplan bei einem Online Broker auseinandersetzen als einen lebenslangen Versicherungsvertrag abzuschließen, wenn er noch nicht mal „das normale Leben“ kennengelernt hat.

- Ein prominentes Beispiel für einen solchen Erfahrungsbericht und die Offenlegung von Vertragsdaten ist mein Testbericht über die Deutsche Vermögensberatung.

- Da viele Menschen mittlerweile online nach Lösungen suchen, werden die Testberichte über die Google-Suche gefunden.

- Anschließend erfolgt „klassisches“ Affiliate-Marketing. Hier erzähle ich Euch wahrscheinlich nichts neues. Jedenfalls gibt es eine Vergütung, wenn beispielsweise jemand ein Wertpapier-Depot über meinen Blog eröffnet und dort zum Beispiel einen ETF-Sparplan startet.

- Es gibt etwa 30 bis 100 € pro Depoteröffnung.

- Oder anders ausgedrückt: Wenn im Durchschnitt täglich 3 bis 4 Depots eröffnet werden, erreiche ich ein ähnliches Gehalt wie im Ingenieursjob.

- Der Ansturm auf Online Depots im vergangenen Jahr spielte dem Geschäftsmodell natürlich in die Karten. Da gab es so viele Depoteröffnungen wie noch nie und die Menschen waren viel online auf der Suche nach Lösungen für ihre Finanzen.

- Die „Schattenseite“: Wie Ihr Euch vorstellen könnt, gibt es da schon mal Ärger mit dem einen oder anderen Finanzvertrieb – vorausgesetzt, der Erfahrungsbericht war eher kritisch oder negativ geprägt. Aber kritische Berichte gibt es auf dem Blog „leider“ sehr oft. Einerseits ist das schade, weil am Finanzmarkt (meiner Meinung nach) damit noch einiges falsch gemacht wird. Andererseits ist das gut, da ich viele Menschen auf alternative Lösungen aufmerksam machen kann.

Warum eigentlich der Schritt in die Selbständigkeit?

Schwer zu sagen, aber ich habe einen gewissen – ich nenne es mal – „unternehmerischen Drive“ oder Schaffensdrang. Mir hat es viel Spaß gemacht, eine Website zu bauen und das Projekt neben Studium und Beruf voranzutreiben.

Und irgendwann hatte ich dann auch den Anspruch, das Projekt einfach mal in Vollzeit durchzuziehen.

„Verlieren“ konnte ich aus meiner Perspektive nicht wirklich.

Man lernt viel. Probiert viel aus. Macht viele Erfahrungen. Daran kann wenig falsch sein, denke ich.

Zuvor hatte ich eine 35-Stunden-Woche bei einem großen Automobilzulieferer in der Region. Mir hat es bei meinem ehemaligen Arbeitgeber gut gefallen. Tolles Team und gute Aufgaben. Aber irgendwann stand für mich fest: „Du musst das für Dich selbst einfach mal in Vollzeit ausprobieren.“

Und wer noch am Zweifeln ist, ob mal was Neues ausprobiert werden sollte:

Einfach ganz klein neben dem Beruf starten, Zeit investieren und ausprobieren. Lernen und verbessern. Das war zumindest mein Weg.

Ich hoffe sehr, Euch hat mein Bericht gefallen. Stellt gerne Fragen in den Kommentaren, ich versuche dann zeitnah zu antworten!

Ganz gut gemacht die Seite vom Dominik – schön gegliedert und übersichtlich gestaltet. Sein Portfolio besteht aus 3 sinnvollen ETF und jeder Leser der frägt bekommt die Antwort in ETF zu investieren, was ja an sich auch passt.

Aber offensichtlich besteht ja der Zweck der Seite ja mehr darin keine aufwendige Portfolios zu diskutieren, sondern Finanzprodukte zu bewerten. Coole Sache.

Hi Dominik,

mir war gar nicht bewusst, dass du den Blog mittlerweile Vollzeit betreibst. Krass! Als Ingenieurin tut’s mir zwar im Herzen weh, wenn jemand sein Studium ungenutzt lässt.. Aber man soll letztlich machen, wozu man sich berufen fühlst und was einen glücklich macht. Geldschnurrbart Florian & Sparkojote Thomas sind die besten Beispiele dafür, dass man als Angesteller gut verdienen kann, aber in der Selbstständigkeit eben noch mehr. Alles Gute weiterhin!

Respek. Du hast wohl alles richtig gemacht. Mir war aber nicht bewusst dass man mit Affiliate pro Depoteröffnung so viel kassieren kann. Deine Seite ist mir bisher unbekannt geblieben. Werde diese mal besuchen ;) Da die Deutsche Vermögensberatung mir sowieso ein Dorn im Auge ist, werde ich deinen Bericht sehr gerne lesen.

Viel Erfolg weiterhin.

Gruß J.

Hallo und vielen Dank für diesen Beitrag an Dominik.

Ich hätte allerdings mal eine Frage, die ich mir beim durchblättern deiner Seite gestellt habe. Wie ist es möglich, dass du damit mehr als 60k pro Jahr verdienst? Mir fällt zwar auf, dass du wirklich sehr viel Werbung schaltest, allerdings ist die Anzahl deiner Beiträge doch sehr begrenzt. Mich wundert es, dass man mit einem so schlanken Blog von Google & Co. gefunden wird und dass da viele Leute darauf klicken.

Ich dachte, dass man als erfolgreicher Blogger regelmäßig, also etwa alle 2-3 Tage, was posten muss, um überhaupt die Chance zu haben wahrgenommen zu werden?

@Josef

Deine Steuerbelastung rechbest eu aus indem du die Direkte Bundessteuer, Kantonssteuer, Gemeindesteuer inklusive Kirchensteuer zusammenzählst und diese durch dein Bruttojahresgehalt gemäss Jahreslohnausweis teilst.

Ich bezweifle stark, dass die Steuerbelastung der Einkommenssteuer bei dir in einer Gemeinde im AG bei 30% liegt. Ausser du verdiendt tatsächlich mehr als 1’000’000 im Jahr.

Wie gesagt, ich trage bei Easy Tax meine Dividende ein von der Brutto Bruttodividende zahle ich ca. 30% Steuern.Ich bin überhaupt kein Steuerfachmann.

Deine Tabelle gilt für 100% einfache Steuer.

Bei 100% Kantons und 100% Gemeindesteuern müsstest 200% versteuern, also deine Tabelle mal 2.

Am besten gibst du deine Dividenden selbst bei Easy Tax ein, falls dein Kanton dies auch nutzt.

Bei diesem Thema würde ich mich aber gerne irren um weniger Steuern bezahlen zu müssen.

Nein ich hab keine Million Einkommen, hätte aber nichts dagegen.

„Ich hätte allerdings mal eine Frage, die ich mir beim durchblättern deiner Seite gestellt habe. Wie ist es möglich, dass du damit mehr als 60k pro Jahr verdienst? Mir fällt zwar auf, dass du wirklich sehr viel Werbung schaltest, allerdings ist die Anzahl deiner Beiträge doch sehr begrenzt. Mich wundert es, dass man mit einem so schlanken Blog von Google & Co. gefunden wird und dass da viele Leute darauf klicken.“

Genau diese Fragestellung ist mir beim betrachten der Seite auch durch den Kopf geschossen. Wie geht das? So viel Publikum hätte ich auf dieser Seite nicht erwartet. Der Infogehalt ist doch recht überschaubar. Und letztlich zahlt die Provision pro Depoteröffnung (bis 100 €?) auch der Bankkunde mit.

Ich werde jetzt auch blogger :) Zeit hab ich ja…

Welcher Name wäre besser? Die Sparkatz gibt es glaub noch nicht und Tiere gehen immer,

oder doch eher „Sparen im Alter mit Oma Walter“, das kann man sich bestimmt gut merken,

was meint Ihr? :)

@Fit und Gesund

„Sparen im Alter mit Oma Falter“, dann hast Du auch das Tier dabei :D

@Bruno

noch besser, ich sehe, das wird was! ich muss mich beeilen, nächste Woche kommen garantiert 476 neue blogs, das rentiert nämlich super, fragt mal Tim :)

aber jetzt muss ich erstmal los,

@Andreas: Lieben Dank für Dein nettes Feedback.

@Jenny: Freue mich, von Dir zu lesen! Ja, der Schritt war kein einfacher Schritt. „Ungenutzt“ liegen lassen würde ich gar nicht mal sagen. Inhaltlich profitiere ich natürlich nur zu einem sehr geringen Teil vom Studium. Das ganze drumdrum (sowohl im Studium als auch im Unternehmen) ist für mich aber sicherlich weiterhin sehr hilfreich. Und analytisches Denken schadet meinem Projekt sicherlich auch nicht. Dir auch weiterhin alles Gute!

@Johannes: Freut mich, dass Dir meine kritische Sichtweise zur DVAG gefällt. Darf ich fragen, aus welchem Grund Dir die DVAG ein „Dorn im Auge“ ist? :) Schon Erfahrungen mit denen gemacht?

@Mr. Pino Cavallo und Ralf: Stimmt, da wäre ein bisschen mehr Hintergrund interessant gewesen. Was Ihr aktuell unter dem Reiter „Blog“ seht, ist nur die Spitze des Eisbergs. Auf der Website sind mittlerweile mehr als 600 Artikel erschienen, darunter viele ausführliche Produktanalysen. Was man aktuell im Blog sieht, ist nur ein ganz kleiner Ausschnitt. Das liegt einfach daran, dass der Blog für Menschen sein soll, die sich in den Grundlagen-Themen informieren möchten. Da wollte ich nicht „alle“ Artikel reinpacken, da ganz verschiedene Produkte analysiert werden und das für die meisten dann gar nicht interessant ist. Aber ja, ich gebe Euch recht. So sieht es tatsächlich etwas leer aus. Sollte ich angehen. Danke für den Hinweis!

Ach ja, zur Veröffentlichungs-Frequenz: Diese lag viele Monate lang bei 1 Artikel pro Tag (jeweils um die 1.500 – 2.000 Wörter, also etwa 3-4 DIN A4 Seiten pro Tag)

@Fit und Gesund: Also ich bin eindeutig für „Sparen im Alter mit Oma Walter“ :)

Hallo Dominik, Glückwunsch zum Schritt in die komplette Selbstständigkeit!

Folgende Punkte würden mich interessieren:

– Bist Du speziell gegen Rechtsstreitigkeiten abgesichert, falls eine getestete Institution rechtlich gegen Dich vorgeht?

-50-80% Sparquote als Student? Hast Du als Student noch bei den Eltern gewohnt oder wie hast das funktioniert?

Viele Grüße

Ulf

@ Dominik

Dein alter Arbeitgeber erscheint mir gar nicht so schlecht. Mal von der Unterbringung in den Wellblechhütten abgesehen… Ich wünsche Dir Erfolg mit Deinem Blog. Wird sich zeigen wie viele Depots weiterhin eröffnet werden, wenn es wieder langweilig weiter geht. Die 60k Einnahmen mit dem Blog erscheinen mir auch sehr gut. Als Selbstständiger gibt es viele Möglichkeiten einen großen Teil davon abzuschreiben und die Überschüsse langfristig selbst zu sichern.

@ Fit und Gesund

Der Name muss kurz und prägnant sein:

BörsenOmi

Das Orakel vom Bodensee

Hallo Dominik,

ein schöner Leserbrief von dir.

Was mich bei deinem Geschäft interessieren würde.

Wie Stellen Sich genau die Kosten gegenüber dem Ertrag dar.

Du wirst ja bestimmt deine Seite viel in Suchmaschinen bewerben, das kostet alles Geld. Außerdem hast du geschrieben, dass du mit Freiberuflern zusammen arbeitest. Was sind da die Kosten für die Externen Mitarbeiter?

Grüße Paluma

Fit u Ges:

Wealth & Health – Retired Nurse gegen Laster für viel Zaster

Du kannst da also den gesamtheitlichen Ansatz wählen, das verbessert auch die Wertschöpfung.

@FUG

„Die Sparkatz gibt es glaub noch nicht“

Geldkatze gibt es… also vorsicht vor Plagiatsvorwürfen! ;-)

Die Börsenomi geht nicht, das war ja Frau Sander….

Orakel … nein, nein…das bin ich nicht

Health & Wealth klingt sehr seriös, am Besten noch was mit Swiss, das zieht auch immer, das ist mein Favorit!

Geldkatze hört sich an wie Geldschlange und das wäre negativ, das möchte ich nicht, würdet Ihr Euch etwa von solchen Leuten ernsthaft beraten lassen? Ich nicht.

Geld könnte man auch als Wunderheilerin verdienen, im Appenzellischen gibt es da glaub ein paar davon, Warzenbesprechen, Raucherentwöhnung, Weisse Magie…könnt‘ ich mich ja mal schlau machen, meine Katzen könnten sich evtl. an der Geschäftsidee beteiligen.

Na ja, so richtig begeistert bin ich nicht, das hört sich Alles nach Arbeit an, das hatten wir doch erst, :) ich danke Euch aber herzlich für Eure Ideen.

Wie wäre es mit die Depotschwester? Aspirin für das Depot.

1 Jahr gearbeitet und anschließend mit einem Blog selbständig gemacht? Und schreibt selbst davon von dem Börsenhype letztes Jahr profitiert zu haben…

Nun ja ob dieses Geschäftsmodell so nachhaltig sein wird. Ich hätte den Job vielleicht nicht direkt wieder gekündigt.

Wünsche trotzdem weiterhin viel Erfolg :)

Deine Tabelle gilt für 100% einfache Steuer.

@Josef

Nein meine Tabelle beinhaltet alle Steuern die man zu zahlen hat inklusive Kirchensteuer das habe ich auch so geschrieben.

Teile deine total bezahlten Steuern durch dein Bruttolohn gemäss Jahreslohnausweis und du hast den % Steuern den du zu zahlen hast.

30% Steuern zahlt niemand wenn er weniger als 1’000’000 Einkommen hat im Jahr im Aargau!

Die Sparkatz gibt es glaub noch nicht und Tiere gehen immer,oder doch eher “Sparen im Alter mit Oma Walter”, das kann man sich bestimmt gut merken, was meint Ihr?

Ich bin klar für „spar dich Fit und Gesund“ ;-)

Wobei mir „Sparoma aus Mostindien“ noch besser gefallen würde.

@Nico

Beispiel 100k Lohn im Kt. Aargau, Gemeinde Aarau:

https://ibb.co/syK8Y1M

Du hast die Vermögenssteuer vergessen, Beispiel 65.5% Steuern mit 10 Mio. Vermögen ;)

oooh böses Wort Vermögenssteuer 3 2 1 die Diskussion ist lanciert haha.

@DanielKA

sehr gut!

Braucht Ihr Depot ne Infusion

Ruft Schwester Annie, die richtet’s schon

aber nicht für Gotteslohn :)

Weitere Vorschläge können nicht berücksichtigt werden, das artet aus.

@Nico Meier,

na ja, wenn die Leute Sparen hören, dann erschrecken sie doch.

Steuern im Kanton Aargau, ich glaube Ihr habe eine galoppierende Inflation bei Euch, wird immer doller, lass das nicht auf MOSTINDIEN überschwappen.

@ DanielKa

Der Name gefällt mir. Hier kommt auf die schnelle brauchbares zusammen. Wenn ich mal einen Blog erstellen möchte… Leider wäre dann aber bekannt von wem der Blog ist.

Meine Idee von einem herausragenden Finanzblog wurde leider noch nicht umgesetzt. Bin mal gespannt wann der Erste mal etwas in die Richtung macht. MadFinance gibt es bereits im englischen Sprachraum, aber geht in meine Wunschrichtung. Ich würde gerne eine Seite erstellen, die Herr Kommer wie die Verbraucherzentrale verwenden würden, wenn sie kurz etwas nachrechnen möchten. Das wäre zumindest das Endziel. Das wäre allerdings mehr eine Software als eine Webseite.

@Bruno

Wir haben ja die Einkommenssteuer diskutiert nicht die Vermögenssteuer. Aber als Patron mit wertvoller Unternehmung muss man viel Vermögenssteuer abdrücken

Mein Vorschlag zahl dir mehr Lohn, dann kannst du auch deine Steuern zahlen. ;-)

Hallo Dominik,

schöner Beitrag! So früh schon zu merken, dass man wenn man die Arschbacken zusammenpresst immer was auf die Beine gestellt bekommt ist unheimlich wichtig für die eigene Entwicklung.

Egal ob dein Blog wachsen wird oder pleite geht, du wirst immer wieder was aufbauen können. Das am eigenen Leib zu erfahren ist ein tolles Geschenk, eines, das viele Menschen auch in höherem Alter nie erleben werden.

Viel Erfolg weiterhin,

Lejero

@Ulf: Lieben Dank für Deinen Glückwunsch! Zu Deinen Fragen: 1. Ganz gegen die rechtlichen Schwierigkeiten absichern geht leider nicht. Ich habe auch schon mehrfach Erfahrungen mit „Abmahn-Kommandos“ der großen Finanzvertriebe gemacht. War nicht lustig, aber ich habe dazugelernt, wie weit man gehen darf – solange man auf fachlich korrekter Basis argumentiert, ist das in Ordnung.

Andererseits ist es schon sehr bedenklich, was da für ein Druck auf einen „kleinen, nebenberuflichen Blogger“ ausgeübt werden konnte. Da muss man schon 2x darüber nachdenken, ob man das Risiko eingeht, ggfs. einen Prozess gegen einen Konzern zu führen. Mit einem guten Anwalt wird aber glücklickerweise auch klar, dass die Wunschvorstellung der Gegenseite und derer Anwälte eben auch nicht ganz realistisch ist. Meinungsäußerung auf sachlicher Basis ist drin … aber nur, wenn man nicht den Schwanz einzieht.

Zu Frage 2: Genau, die Sparquote konnte ich nur dadurch so hoch halten, da ich fürs Studium nicht ausgezogen bin. Der tägliche Fahrtweg und die verlorene Zeit war dann zwar etwas ungemütlich, aber auf die Sparquote hat sich das natürlich positiv niedergeschlagen.

@Kiev: Meine Unterbringung war glücklicherweise nicht in einer der Wellblechhütten. ? Ich gebe Dir vollkommen recht, was die Depoteröffnungen anbelangt. Ich konnte dort im letzten Frühjahr von der starken Nachfrage profitieren. Nachteilig waren anschließend die Provisionssenkungen der Broker, teilweise wurden Partnerprogramme ganz gestoppt – mal sehen, in welche Richtung es diesbezüglich in Zukunft geht.

@Paluma: Die Auffindbarkeit in den Suchmaschinen erreiche ich allein durch den Content, der auf dem Blog veröffentlicht wird. Das heißt: Ich schalte keine Werbung, auch nicht über Google.

Die Kosten für externe Unterstützung bewegen sich aktuell (ganz grob) bei etwa 20.000 – 30.000 € im Jahr. Hier kann ich aber sehr flexibel agieren. Sollte keine Nachfrage mehr bestehen, habe ich zumindest keine hohen Fixkosten zu decken. Das Risiko, dass der Umsatz einbricht, ist vorhanden. Das Risiko, dass ich auf irgendeine Art Verluste einfahre, sehe ich aktuell nicht.

@Aston: Ich habe über 2 Jahre in der Festanstellung gearbeitet, insgesamt war ich über 5 Jahre inklusive Studium im Unternehmen. Abgesehen davon habe ich mich aufgrund der Entwicklung des Blogs über 2,5 Jahre selbständig gemacht und nicht weil 2-3 Monate im Frühjahr mal besonders gut gelaufen sind. Nur weil ich vom Börsenhype profitiert habe, bedeutet das ja nicht, dass das die alleinige Grundlage für die Entscheidung war. ? Trotzdem stimme ich mir Dir überein, dass es sehr unüberlegt gewesen wäre, wenn ich mich bereits im Frühjahr letzten Jahres aufgrund eines sprunghaften Interesses vollständig selbständig gemacht hätte.

@Lejero: Freue mich über Deinen Kommentar und sehe es ähnlich: Wenn das Modell nicht mehr funktionieren sollte, dann ist es zwar nicht das „große Geld“, was mir der Blog gebracht hat, aber dafür durfte ich ganz andere wichtig Erfahrungen machen. Danke Dir!

@Nico Ich habe mich nicht beklagt, nur angemerkt, evtl. hat Josef ja ein schönes Vermögen und bezahlt deshalb 30% Steuern.

Man kann das schon beeinflussen und steuern als Unternehmen, aber es ist halt ein falsches Konstrukt. Man bestraft sparsame und konservative Firmen, jene mit hohem Leverage, also hoher Verschuldung und jene die kaum Reserven bilden, werden belohnt (Reserven entstehen durch Gewinne und die haben hauptsächlich Einfluss auf den Wert der Unternehmung). Gut, Reserven kann man auch privat halten und in der Not einschiessen.

An alle Schweizer Dividenden- und Mietertragsfreunde: Die JUSO bringt jetzt die 99%-Initiative, da sollen Kapitaleinkünfte mit dem 1.5fachen der Lohneinkünfte besteuert werden. Wird eh abgelehnt wie jede JUSO-Initiative, und wenn dann auch mal nicht, muss halt wie in Deutschland zunehmend jeder eine Vermögenverwaltungs-AG oder GmbH gründen, und die Gewinne halt als Lohn auszahlen. Man will auf die Reichen abzielen, aber genau die trifft man damit kaum, denn es gibt schon Alternativen und Umgehungsmöglichkeiten. Von daher lassen mich solche Sachen eigentlich kalt, auch in Deutschland wird man mit vielen Dingen nicht durchkommen, welche jetzt für den Wahlkampf hervorgezaubert werden.

„Die Kosten für externe Unterstützung bewegen sich aktuell (ganz grob) bei etwa 20.000 – 30.000 € im Jahr. Hier kann ich aber sehr flexibel agieren.“

„Seit Januar 2021 bin ich in Vollzeit mit dem Blog unterwegs und kalkuliere mit Gewinnen in Höhe von etwa 60.000 € im ersten Vollzeit-Jahr. Die Tendenz dürfte nach oben gehen, weil das Projekt meine (fast) ungeteilte Aufmerksamkeit hat.“

So recht nachvollziehen kann ich das Ganze anhand der benannten Zahlen nicht wirklich. Trotzdem: Viel Erfolg auf diesem Weg und gutes Gelingen!

Ich habe mir das komplette Durchlesen verkniffen. Wünsche gutes Gelingen. Manche Stories sind so kantig, dass sie bei Max Mustermann Staunen hervorrufen. Kann alles sein, aber ich wäre nicht der Typ dafür, hätte den Hauptjob behalten und den Blog als Nebenjob.

Ich habe mich nicht beklagt, nur angemerkt, evtl. hat Josef ja ein schönes Vermögen und bezahlt deshalb 30% Steuern.

@Bruno

Josef hat gesagt er wolle keine Aktien aus den USA mit hohen Dividenden weil er auf US Aktien 30% Einkommenssteuer zahlen müsste. Von Vermögenssteuer hat nie jemand gesprochen. Auch wenn Josef Vermögenssteuer bezahlen würde so hätte die Dividende keinen Einfluss auf die Vermögenseteuer weil dort nur das Vermögen per 31.12. Steuerbemessungsgrundlage ist!

Verkauf deine Firma Bruno,wenn dich die Vermögenssteuer zu stark belastet ;-)

Gute Sache! Wünsche dir, Depotstudent, jedenfalls alles Gute für deinen weiteren Werdegang!

@Nico Meier

wie geschrieben, wenn ich dies in dem Steuerprogramm so Eingebe ist dies so.

Da kann ich nichts Rütteln, sonst mache ich mich strafbar.

Wie Bruno schrieb, ist die Gesamtsteuerlast drin, inkl. Vermögenssteuer.

Über meine genaue Finanzielle Situation möchte ich aber auch nicht zu sehr ins Detail gehen.

Somit ist dies für mich erledigt.

Sehr schön Dominik!

Bin ja immer noch der Überzeugung, dass diese Vermögensverwalter viel zu viel Geld (Provision etc.) durch das Versagen unseres Schulsystems im Sinne der Finanzbildung erzielen. Daher halte ich Transparente Aufklärung für essentiell. Ich hoffe dein Blog wird noch von vielen gelesen und sorgt für Aufklärung, sodass die richtigen Produkte abgeschlossen werden oder Anleger das Thema selbst in die Hand nehmen.

Weiter so :)

Habt ihr in der Schweiz keinee Steuerprogression? Wenn man dann die Dividenden on Top eingibt kommt natürlich der Grenzsteuersatz bei raus.

Sollte das so sein: Besser die Dividenden vor dem restlichen Einkommen eintragen, dann ist der Steuersatz wahrscheinlich 0 oder knapp über Eingangssteuersatz ;-)

Tatsächlich interessantzsind die Kommentare unter dem DVAG-Artikel. Wirklich spannend. Man merkt auch förmlich welche Argumentationshilfen den Drückern an die Hand gegeben wird, wenn es Widerspruch gibt. Offenbar kann man Finanzberatung mit einem VW Golf vergleichen – und hey, da geht ja auch mal was kaputt ;-)

Meine Erfahrungen mit Strukturvertrieb: Nepper-Schlepper-Bauernfänger. Es ist gut JEDE Aussage nicht nur für sich selbst zu hinterfragen sondern immer direkt den „Berater“ zu fragen. Die werden oft schnell unruhig…

„Verkauf deine Firma Bruno“

Den meisten Leute sind Steuern, welche sie nicht treffen, positiv gestimmt (und umgekehrt). Die Hundesteuer ist eine feine Sache wenn man keinen Hund besitzt. Die Motorfahrzeugsteuern sind sinnvoll und dürften ruhig erhöht werden, wenn man kein Auto fährt. Tabak- oder Alkoholsteuern können ruhig erhöht werden, wenn man nicht raucht oder nicht säuft. Und so auch mit der Vermögenssteuer, was kümmert die Leute, welche kein anständiges Vermögen haben. Das ist pragmatisch egoistisch normal und verständlich.

Weiß jemand warum der FTSE all world in thesaurierender Variante etwas schlechter performt als die ausschüttende Variante?

Zur DVAG sag ich nur:

http://finanzparasiten.de/

@Sammy:

ggf Kaufkosten und Devisengebühren?

Wie seht Ihr die Kursrückgänge bei Bitcoin und ETH. Lohnt sich hier ein Einstieg, überlege mal eine kleine Portion ETF bzw. ETN ins Depot reinzuschaufeln. Bin aber noch unschlüssig. Was sagen die ITler hier zum Plattformrevenuegedöns bezüglich ETH?

@DanielKA Ich sehe nur graue Wolken, etwa wie hier draussen seit Tagen. Wäre schön wenn dieser Monsun dann mal ein Ende findet ;) Bei Bitcoin ist alles möglich ist ja auch schon 90% getaucht und wieder auferstanden, ich werde aber auch jetzt nicht investieren, warum sollte ich wenn ich auch bei 5k,20k,50k etc. nicht gekauft habe. Die Anhänger werden als als Nachkaufgelegenheit sehen, die andern als Beleg dass es nun vorbei ist ;) Ist und bleibt halt eine Spekulation…

@Blog

ein Finanzvertrieb-Blogger der Provisionen durch Weiterleitung (& Werbung) erhält gehört ja selber zum Finanzvertrieb 2.0. Sozusagen der Vertriebler der Vertriebler.

Alles was zur neutralen Aufklärung in diesem Sumpf beiträgt heisse ich willkommen.

@DanielKA – BTC Kurs

Da Bitcoin keinen intrinischen Wert hat oder irgendeinen Cashflow ergibt, muss man vor der Kaufentscheidung lediglich einschätzen ob Dritte zu einem späteren Zeitpunkt bereit sein werden mehr für den Bitcoin zu zahlen als Sie es jetzt tun würden. Ist mir persönlich zu schwierig einzuschätzen wie andere das später mal einschätzen könnten. Zumal man dann auch den richtigen Verkaufszeitpunkt erwischen müsste bzw. für immer halten müsste.

Was ist denn der BTC Investment case. Eigentlich FOMO bzw. Lotteriespiel, oder?

Wurde ja alles schon zig mal gesagt. Abgesehen davon regulatorische Fragen wie illegale Tätigkeiten oder steigender Stromverbrach (zur Aufrechterhaltung der BTC-Infrastruktur pro Jahr aktuell ca. 127 TWh (ganz DE hatte letztes Jahr 544 Twh verbraucht – OK es war lockdown).

@42sucht21

Mein langfristiges Kursziel für Bitcoins ist 0.0, aber ich kann mich natürlich komplett irren und es wird die neue Weltwährung.

Wäre interessant, was Herr Kostolany dazu sagen würde, wenn er noch leben würde.

Eben die Nachbarin über den Zaun… das Haus gegenüber wurde verkauft : 1,375 Mio, ein vergleichbares Haus in der Nähe steht noch mit 1,1 Mio. drin. Kaufpreise Neubau 2008 : 280.000€ bzw. 274.000€. Wenn man jetzt die ganze Zeit drin gewohnt hat und die eingesparte Miete dazurechnet ( jaja, Kaufnebenkosten, ohne Makler damals, Grundsteuer über 12 Jahre, Darlehenszinsen… alles Peanuts im Vergleich zur Miete. Natürlich nicht bei Harakiri Sozialfinanzierungen mit 20% Eigenkapital oder mit nur 1% Tilgung.)

@ Thorsten

Die Grundsteuer zählt nicht. Die muss ein Mieter wie Eigentümer in gleichem Maße aufbringen. Die Preisentwicklung bei Immobilien war die letzten Jahre natürlich sehr gut. Eine Finanzierung sollte meiner Meinung nach immer solide zum Kaufzeitpunkt aufgestellt sein. Eine andere Frage ist, ob die Immobilie in den kommenden 12 Jahren sich im gleichen Maße verteuern wird. Dann würde sie bereits 5M kosten. Dafür bräuchte es vermutlich eine stramme Inflationa als Unterstützung. Bei dem Preis zuckt bei mir zumindest nicht der Finger über dem Kauf Button. Hier müsste ich eine sehr hohe Miete kassieren, damit sich so ein Haus rentiert. Und das wäre bei einem Eigenheim fragil aufgestellt. Ich bin über die Entwicklung natürlich ebenfalls sehr glücklich. Wenn ich eine Refinanzierung mit 2% Tilgung für 10 Jahre bei einer Rate um 500-600€ bekomme bin ich sehr zufrieden. In 10 Jahren wird die Restschuld dann vermutlich nicht mehr besonders erwähnenswert sein.

@42

„Was ist denn der BTC Investment case. Eigentlich FOMO bzw. Lotteriespiel, oder?“

FOMO ist ein Punkt, der andere wird aber auch die alternative Tausch-Währung, wo nicht beliebig gedruckt werden kann, bzw. … vielleicht unabhängig vom Staat sein soll.

Der Staat ist zwar lahm, aber der Arm sehr lang…

@Sparta -Tauschwährung

Dazu müsste der Coin ein verlässlicher Wertspeicher sein. Davon sind wir sehr weit entfernt. Eben auch durch die künstliche Knappheit & Übernachfrage in Boomphasen und natürlich übertrieben runter wenn Elon was negatives twittert.

Das Drucken von Währung wird oft kritisiert. Aber die Druckbarkeit einer Währung und damit die Steuerung des Geldmenge und Krediten gehört zum funktionieren einer Währung und einer Gesellschaft mit wachsender Wirtschaft & Wohlstand dazu. Mit dem gerade in US Foren viel geliebten Goldstandard wären wir mindestens 30 Jahre weniger weit mit dem Wohlstand in der Welt.

Die Staaten dürfen es halt nicht übertreiben mit dem Drucken.

Auch gibt es wenig Themen bei denen sich USA, China, EU und Russland so einig sein werden wie beim Verbot einer zu relevanten globalen Fluchtwährung / Wertspeicher.

Danke für das Feedback.

Bruno, ja wir hier in Baden sind normalerweise auch sehr von der Sonne verwöhnt, dieses Jahr läuft nicht so richtig an ;-)

Wow, einfach nur brutal wie viel Geld da heute im Crypto Markt „vernichtet“ wird:

https://coinmarketcap.com/de/

Hoffentlich hat der ein oder andere Mal Gewinne zwischendurch mitgenommen.

Übrigens bin ich Mal gespannt, was das mit Tesla macht. :P