Die Nvidia-Aktie zählt derzeit zu den absoluten Highflyern an der Börse. Im Jahr 2023 stieg der Kurs des Halbleitergiganten um beeindruckende 234 Prozent. Auch in diesem Jahr zeigte die Aktie weiterhin eine ungebremste Aufwärtsbewegung und liegt aktuell mit 135 Prozent im Plus, wobei in den vergangenen Wochen eine Korrektur begann. Seit Jahresanfang 2023 hat sich der Kurs dennoch um fast 700 Prozent erhöht. Eine unglaubliche Performance!

Dieser Beitrag ist von Nikos Deiters, der ein Duales Studium in Rosenheim bei Boerse.de macht.

Zwischenzeitlich löste der Konzern sogar Apple und Microsoft als wertvollstes Unternehmen der Welt ab. Ich habe die Aktie selbst während des Corona-Crashs 2020 gekauft und habe seit meinem Erstkauf einen Gewinn von über 1.000 Prozent. Inzwischen ist Nvidia meine zweitgrößte Position im Depot – direkt nach Super Micro Computer.

Viele Anleger fokussieren sich bei der Suche nach den besten KI-Profiteuren nur auf die Nvidia-Aktie und übersehen dabei viele andere Unternehmen, die ebenfalls profitieren und vielleicht sogar mehr Potenzial haben. Denn Nvidia ist mittlerweile recht hoch bewertet. Das KGV beträgt 66. Um diese Bewertung zu rechtfertigen, muss Nvidia in den kommenden Jahren weiterhin stark steigende Gewinne erzielen. Das ist Nvidia und CEO Jensen Huang durchaus zuzutrauen, und ich werde auch keinen einzigen Anteil verkaufen. Dennoch gibt es andere KI-Profiteure, die eine Ergänzung zu Nvidia im Depot sein können.

Zudem sollte man die Konkurrenz von Nvidia keinesfalls aus den Augen verlieren. Unternehmen wie AMD setzen alles daran, den Abstand zu Nvidia zu verringern oder sogar zu überholen. Auch Softwareriesen wie Alphabet wollen mit eigenen Chips Nvidia herausfordern. Die Branche besitzt eine hohe Dynamik.

Das sind meine top Nvidia-Alternativen aus dem Halbleiterbereich

- Cadence Design Systems

- Synopsys

- Lam Research

- Applied Materials

- ASML Holding

- KLA Corporation

- Broadcom

- Vertiv Holdings

- Super Micro Computer

- Modine Manufacturing

- Qualcomm

- Micron Technolgy

- AMD

Im folgenden stelle ich meine 5 Favoriten vor.

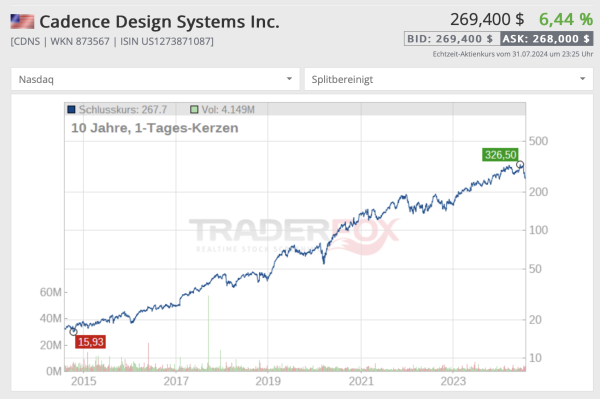

1. Cadence Design Systems, 31% Kurszuwachs p.a.

Cadence Design Systems mit Sitz in San José bietet Hardware und Software und wiederverwendbare Designblöcke für integrierte Schaltungen (IC) an. Die Software ist auf das Designen von Chips spezialisiert. Damit werden die weltweit größten Unternehmen adressiert. Die Kalifornier stehen somit zusammen mit Synopsys zu Beginn der kompletten Wertschöpfungskette.

Ich habe die Aktie per Direktkauf im April 2023 geordert, da sie bei der ING nicht im Sparplansortiment ist. Die Aktie steht gut 30 Prozent im Plus.

Cadence Design Systems konnte in den letzten 10 Jahren mit einer beeindruckenden durchschnittlichen jährlichen Performance von 31 Prozent überzeugen. Der Chart verläuft mustergültig von links unten nach rechts oben. Zudem fielen die Kursrückgänge in der Vergangenheit meist geringer aus als bei vielen anderen Halbleiteraktien. Die Aktie wird mit einem KGV von knapp 70 sportlich bewertet. Jedoch hat hohe Qualität auch ihren Preis.

Am 22. Juli meldete Cadence seine Zahlen für das zweite Quartal. Der Umsatz stieg um 8,6 Prozent auf 1,06 Milliarden Dollar, der Gewinn je Aktie um knapp 5 Prozent auf 1,28 Dollar.

„Cadence lieferte starke Ergebnisse für das zweite Quartal 2024, mit einer robusten Nachfrage nach unseren Spitzentechnologien von KI-, Hyperscale- und Automobilkunden. Ich bin zufrieden mit der starken Dynamik unseres Cadence.AI-Portfolios und unserer Z3 / X3-Hardwaresysteme der nächsten Generation und bin begeistert von der wachsenden Nachfrage nach unseren branchenführenden Produkten aus einem expandierenden Gießerei-Ökosystem.“

Anirudh Devgan, CEO von Cadence Design Systems

Cadence und Synopsys sind die Marktführer

Der Markt für EDA-Software wird von den beiden Unternehmen Cadence Design Systems und Synopsys dominiert, ähnlich wie Visa und Mastercard in der Finanzbranche. EDA-Software (Electronic Design Automation) wird genutzt, um elektronische Systeme wie integrierte Schaltungen (ICs) und Leiterplatten (PCBs) zu entwerfen, zu analysieren und zu verifizieren. Cadence fördert die zunehmend automatisierte Chipentwicklung, die für Fortschritte in Bereichen wie 5G, Künstliche Intelligenz, IoT und autonomes Fahren entscheidend ist. Im April stellte Cadence neue, verbesserte Hardwareprodukte vor, die Nvidia-CEO Jensen Huang als die wichtigsten Geräte in seinem Leben bezeichnete.

„Palladium ist das einzige Gerät, das für mich wichtiger ist als der Kühlschrank“

Nvidia CEO Jensen Huang, zur Präsentation von neuen Hardwareprodukten im April

Die enorme Marktstellung von Cadence und Synopsys macht es anderen Wettbewerbern schwer, in den Markt einzudringen und Fuß zu fassen. Beide haben damit einen enormen Burggraben, der es ihnen, starke Margen und zweistellige Wachstumsraten zu erzielen.

Cadence habe ich im vergangenen Jahr in mein Depot aufgenommen. Für mich ist Cadence eine defensivere Alternative zur Nvidia-Aktie. Trotz der aktuellen Marktkorrektur liegt die Aktie bei mir noch 35 Prozent im Plus. Synopsys ist ebenfalls in meinem Depot: Ich investiere seit Ende 2022 regelmäßig in den Wert.

2. Lam Research, 29% Rendite p.a.

Lam Research, gegründet 1980, ist ein globales Unternehmen aus Fremont (Silicon Valley), welches Dienstleistungen und Fertigungsanlagen für die Halbleiterproduktion anbietet. Das Kerngeschäft sind Anlagen zur Herstellung von integrierten Schaltkreisen.

Die Produkte haben zur Verbesserung der Halbleiterchips beigetragen. Die Nachfrage nach Chips ist in den letzten Jahrzehnten rasant gestiegen, was auf die zunehmende Digitalisierung und die KI-Revolution zurückzuführen ist. Halbleiterchips finden sich in zahlreichen Produkten wie beispielsweise in Smartphones, Computern, Festplatten und Autos (in Zukunft verstärkt für autonomes Fahren). Jahr für Jahr werden die Prozessoren und Grafikkarten, die unter anderem in Computern, Smartphones und KI-Rechenzentren verwendet werden, schneller und effizienter. Fast jeder fortschrittliche Chip wird heute mit Lam-Technologie hergestellt.

Lam Research gehört zusammen mit Applied Materials und ASML zu den „Schaufelherstellern“ der Halbleiterindustrie, da sie die Geräte liefern, mit denen Halbleiter wie die von Nvidia oder AMD gefertigt werden. Daher profitieren diese Unternehmen ebenfalls vom Erfolg von Nvidia.

Lam Research stieg in den letzten zehn Jahren jährlich um 29 Prozent. Es gab immer wieder teils kräftige Korrekturen, die sich jedoch als hervorragende Kaufchancen herausgestellt haben, die ich durch Nachkäufe genutzt habe.

Lam Research gehört zu nächsten KI-Profiteuren und zahlt eine zuverlässige Dividende

Die Nachfrage nach immer schnelleren, kleineren, leistungsfähigeren und energieeffizienteren Chips treibt die Entwicklung neuer Fertigungsstrategien voran, die die Herstellung moderner Chips und Geräte sowie komplexer 3D-Strukturen ermöglichen. Zudem nimmt die Anzahl der Transistoren, die das „Gehirn“ eines Halbleiters darstellen, kontinuierlich zu. Die neuesten Transistoren sind aufgrund ihrer Größe im Nanometerbereich besonders schwierig herzustellen, was präzise Fertigungsanlagen erfordert, wie sie unter anderem von Lam Research angeboten werden.

Die Aktie von Lam Research bietet nicht nur eine hervorragende Performance und vielversprechende Zukunftsaussichten, sondern auch eine zuverlässige Dividende. In den letzten 10 Jahren erhöhte das Unternehmen die Dividende im Durchschnitt um 28,5 Prozent jährlich. Die aktuelle Dividendenrendite liegt bei etwa einem Prozent. Die Dividendenpolitik finde ich neben der beeindruckenden Kurshistorie besonders positiv!

Ich habe die Aktie des Schaufelherstellers seit 2020 in meinem Depot und erhalte bereits eine gute Quartalsdividende. Den aktuellen Kursrückgang nutze ich, um nachzukaufen. Neben Lam Research habe ich auch ASML, Applied Materials und KLA Corporation in meinem Depot.

3. Broadcom, 36% Rendite p.a.

Broadcom gehört zu den führenden Anbietern von Halbleitern und Infrastruktur. Der Riese entwickelt Chipsätze für drahtlose Kommunikation, Ethernet, Bluetooth, WLAN und andere Technologien. Broadcom bietet komplette System-on-a-Chip-Lösungen sowie verwandte Hardware und Software für sämtliche Arten der Breitbandkommunikation an.

99 Prozent des gesamten Internetverkehrs kommen dabei mit mindestens einem Broadcom-Chip in Kontakt. Die Technologie ist allgegenwärtig – von den neuesten mobilen und Heimgeräten über die Cloud bis hin zu Netzwerken von Serviceanbietern, Software und kritischer Infrastruktur. Die Produkte vernetzen die Welt und ermöglichen es Dienstleistern, Rechenzentren und der Cloud, riesige Datenmengen, die für alltägliche Anwendungen wie E-Mail, soziale Medien, E-Commerce, Cloud-Speicher, Banking, Video-on-Demand und Gaming-Dienste benötigt werden, schnell zu übertragen und zu speichern. Durch die 61 Milliarden Dollar schwere Übernahme des Softwarehauses VMware hat sich Broadcom im Softwaresegment breiter aufgestellt.

Die Broadcom-Aktie stieg in den vergangenen 10 Jahren um durchschnittlich 36 Prozent p.a. – eine beeindruckende Entwicklung! Am 15. Juli fand zudem ein 1:10-Aktiensplit statt, der die Aktie optisch vergünstigte und sie für Privatanleger attraktiver machte.

Neben der starken Kursentwicklung schüttet der Halbleitergigant auch eine solide Dividende von 1,5 Prozent aus. Diese Dividende, die seit 12 Jahren kontinuierlich erhöht wird, hat der Techkonzern in den letzten 10 Jahren durchschnittlich um 35 Prozent pro Jahr gesteigert.

Der KI-Umsatz wuchs im letzten Quartal um 280 Prozent – VMware-Übernahme treibt Wachstum voran

Broadcom liefert bereits wichtige Komponenten wie Switching- und Routing-Infrastrukturen, die für den Betrieb von KI- und ML-Workloads in Rechenzentren unerlässlich sind, sowie KI-spezialisierte Halbleiterlösungen. Mit dem wachsenden Bedarf an KI-Anwendungen wird auch die Nachfrage nach diesen Infrastrukturlösungen steigen. Die Nachfrage nach den KI-Lösungen von Broadcom ist in letzter Zeit stark gestiegen. Und der KI-Umsatz erhöhte sich um 280 Prozent auf 3,1 Milliarden Dollar.

Die Übernahme von VMware hat Broadcom in die Karten gespielt. Durch den Erwerb des Virtualisierungsspezialisten erweiterte Broadcom sein Produktangebot im Bereich Software und Cloud erheblich. VMware ist ein führender Anbieter von Virtualisierungs- und Cloud-Infrastruktursoftware, was Broadcom Zugang zu neuen Märkten und Kunden verschafft.

Vor gut zwei Jahren bin ich in Broadcom eingestiegen, nachdem ich meinen bisher einzigen Verkauf von Johnson & Johnson getätigt habe. Seitdem hat sich die Aktie in meinem Depot mehr als verdreifacht. Ich bin zudem von der soliden Dividende begeistert und überzeugt, dass Broadcom auch in den nächsten Jahren überproportional von der starken KI-Nachfrage profitieren wird.

4. Vertiv Holdings – ein relativ unbekannter KI-Profiteur

Vertiv Holdings, gegründet im Jahr 2016 in Westerville, Ohio, USA, ist ein führender Anbieter von digitaler Infrastruktur und Kontinuitätslösungen für Rechenzentren, Kommunikationsnetzwerke sowie industrielle und kommerzielle Umgebungen. Das Unternehmen entwickelt und wartet Energie- und Wärmemanagement. Es steuert und überwacht ferner integrierte Rack-Systeme. Die kürzlich eingeführte AI Hub-Plattform bietet fortschrittliche Analysen, um Rechenzentren bei der Bewältigung des schnellen Wachstums von KI-Anwendungen zu unterstützen.

Die enormen Rechenleistungen, die für KI erforderlich sind, erzeugen sehr viel Wärme. Vertiv bietet hierfür unter anderem Lösungen, die die Kühlung von dichten Rechenzentrumsumgebungen ermöglichen. Darüber hinaus liefern die Amerikaner unterbrechungsfreie Stromversorgung (USVs), Stromverteilungseinheiten (PDUs) und Gleichstromsysteme, die für die zuverlässige Energieversorgung von Servern und anderen IT-Komponenten in Rechenzentren unerlässlich sind.

In den letzten zwei Jahren stieg die Aktie von Vertiv Holdings um beeindruckende 434 Prozent. Auch in diesem Jahr liegt die Aktie 52 Prozent im Plus. Derzeit befindet sich die Aktie jedoch in einer stärkeren Korrektur. Vom Allzeithoch bei 109,27 Dollar fiel sie um knapp 40 Prozent auf rund 68 Dollar.

Vertivs AI Hub-Plattform bietet noch weiteres Wachstumspotenzial

Die AI Hub-Plattform von Vertiv liefert den Kunden Experteninformationen, Referenzdesigns und Ressourcen, um sie bei der Entwicklung KI-fähiger Infrastruktur zu unterstützen. Darüber hinaus bietet Vertiv über die Plattform Zugang zu Whitepapers, Branchenforschung und Tools, um seine Kunden zu unterstützen. Vertiv vermittelt über die Plattform seinen Kunden und Partnern, darunter Rechenzentrumsbetreiber und andere Chiphersteller, Wissen zur Bereitstellung energieeffizienter KI-Infrastrukturen. Dieses Wissen wird in den kommenden Jahren, mit der steigenden Nachfrage nach KI-Infrastruktur und immer effizienteren Halbleitern, an Bedeutung gewinnen und Vertiv zugutekommen.

Ich bin in Vertiv Holdings vor einigen Wochen eingestiegen und habe vor kurzem nochmal nachgekauft. Ich denke, dass die Aktie in den kommenden Jahren durchaus das Potenzial einer Kursvervielfachung besitzt. Aber mit den enormen Chancen gehen natürlich auch Risiken einher.

5. Die Aktie des KI-Rechenzentren-Spezialisten Super Micro Computer ist gerade günstig zu haben

Super Micro Computer wurde 1993 im kalifornischen San José gegründet und gehört zu den führenden Anbietern von hochleistungsfähigen Serverlösungen, Speichersystemen und anderen Rechenzentrumstechnologien. Seit jeher arbeitet der Serverhersteller eng mit Chipriesen wie Intel, AMD und insbesondere NVIDIA zusammen. Er bietet unter anderem GPU-optimierte Systeme auf Basis von NVIDIA-Beschleunigern an.

Super Micro Computer ist einer der führenden Anbieter von hochleistungsfähigen Serverlösungen, Speichersystemen und anderen Rechenzentrumstechnologien. Die GPUs von NVIDIA, die speziell für Rechenzentren entwickelt wurden, erfordern äußerst effiziente Flüssigkeitskühlsysteme, um maximale Leistung zu erzielen. Genau solche Systeme bietet Super Micro Computer an. Die Kalifornier sind weltweit führend in der Performance pro Watt. Im Vergleich zu den zuvor eingesetzten Klimaanlagen sind die integrierten Flüssigkeitskühlsysteme deutlich effizienter. Darüber hinaus tragen sie zu einer Reduzierung der Betriebskosten um mehr als 40 Prozent bei.

In den letzten zwei Jahren hat sich der Kurs etwa verzehnfacht. In diesem Jahr setzte sich die Rallye rasant fort, und die Aktie erreichte im März ihr bisheriges Allzeithoch bei 1.229 Dollar. Seitdem ist der Kurs jedoch kräftig zurückgegangen. Momentan liegt die Aktie etwa 60 Prozent unter ihrem Allzeithoch.

Die Q4-Zahlen enttäuschen im Hinblick auf Bruttomarge und Gewinn! Ist der Kurssturz um 20% eine Kaufchance?

Am 6. August präsentierte der Hardwarekonzern Super Micro Computer seine Quartalszahlen für das abgelaufene vierte Quartal und verfehlte die Erwartungen insbesondere beim Gewinn deutlich. Statt der prognostizierten 8,07 Dollar je Aktie erzielte der Rechenzentrums-Spezialist nur 6,25 Dollar – eine erhebliche Enttäuschung. Der Umsatz stieg um 143 Prozent und lag mit 5,3 Milliarden Dollar im Bereich der Erwartungen.

Die Bruttomarge sank im Vergleich zum Vorjahresquartal von 17 Prozent auf 11,2 Prozent, was hauptsächlich auf Lieferengpässe bei wichtigen neuen Komponenten zurückzuführen ist. Die Nachfrage nach neuen KI-Infrastrukturen bleibt jedoch auf Rekordniveau. Laut Super Micro CEO Charles Liang sei das Unternehmen „gut positioniert, um das größte IT-Infrastrukturunternehmen zu werden, angetrieben von unserer Technologieführerschaft, einschließlich DLC-Flüssigkeitskühlung im Rack-Maßstab, und den Geschäftswerten unserer neuen Datacenter Building Block Solutions“.

Beim Ausblick auf das Jahr 2025 übertraf der Konzern aus San José die Erwartungen. Im ersten Quartal erwartet der Vorstand einen Umsatz zwischen 6 und 7 Milliarden Dollar gegenüber den von Analysten erwarteten 5,5 Milliarden Dollar. Der Umsatz für das Gesamtjahr 2025 soll zwischen 26 und 30 Milliarden Dollar liegen, was deutlich über den erwarteten 23,6 Milliarden Dollar rangiert.

Zudem kündigte Super Micro Computer einen 1:10-Aktiensplit an, der die Aktie optisch vergünstigen soll. Dieser wird am 1. Oktober durchgeführt.

Nach Bekanntgabe der Zahlen stieg die Aktie zunächst um 18 Prozent, drehte jedoch anschließend kräftig ins Minus und schloss heute gut 20 Prozent im Minus. Die Aktie wird mit einem erwarteten KGV von 17 und einem KUV von knapp unter 1 recht günstig bewertet.

Ich lasse mich von dem Kursrückgang nicht beirren und verkaufe keine meiner Anteile. Meine Aktien sind immer noch über 500 Prozent im Plus. Aktuell werde ich nicht ins fallende Messer greifen und nachkaufen. Stattdessen werde ich zunächst abwarten, wie sich die Aktie entwickelt. Wenn sich ein stabiler Boden zeigt, werde ich über einen Nachkauf nachdenken.

Die Vormachtstellung der Chip-Firmen

Die KI-Aktien erhalten freilich seit Monaten Rückenwind von den Durchbrüchen bei der KI. Zum Teil sind die enormen Kurszuwächse gerechtfertigt, weil die Unternehmen eine enorme Marktmacht haben. 90% der KI-Chips kommen zum Beispiel von Nvidia. Inwieweit diese Vormachtstellung fortbestehen bleibt in den kommenden Jahren, ist nicht bekannt. Insofern gibt es bei diesen Aktien auch Risiken.

Ich genieße die Semesterferien

In meinen Semesterferien bin ich viel mit Freunden und mit der Familie in den Bergen unterwegs. Im folgenden habe ich eine Galerie mit den schönsten Fotos zusammengestellt.

Man sollte nicht nur auf die KI-Anbieter schauen bzw. auf die, die Lieferanten von KI-Anbietern sind. Was ist mit den Anwendern?

Vor 50 Jahren wurde EDV etabliert. Firmen kamen und gingen. Am Ende konnten sich nur wenige Betriebssysteme, nur wenige Prozessortypen, nur wenige Halbleiterhersteller halten. Was prangte auf den Trikots der Bayern in den 80ern? Commodore! Die Firma gibt es nicht mehr, die ganze Gattung der Homecomputer ist fort.

Aber wer konnte von der zunehmenden EDV profitieren? Anwender wie beispielsweise Metro, Carrefour, Target und Walmart. Die konnten plötzlich viel besser skalieren.

Wir sollten uns fragen: Welche etablierten Großkonzerne können von der KI profitieren? Amazon beispielsweise schmeißt ja gerade massenhaft Leute raus und ersetzt sie durch Roboter.

https://youtu.be/ZWonAz7Kczs

So ein Roboter geht nicht in die MIttagspause, tritt keiner Gewerkschaft bei, wird nicht drogensüchtig, macht wenig Ärger. KI kann hier Effizienz schlagartig erhöhen. Es kann natürlich auch nach hinten losgehen: Jeder Roboter enthält eine Lithium-Batterie und ist damit ein potentieller Brandherd. Darin steckt natürlich auch eine Gefahr. Aber ich bin mir sicher, dass diese Gefahr erkannt ist, dass ein Roboter selbst feststellt, dass er in Flammen steht, dass er dann Meldung macht und sich an einen geeigneten Platz begibt, wo er brennen kann, ohne weiteres anzustecken.

Andere Geschäftsfelder, wo KI helfen kann: Dienstleistungen wie Versicherungen. Diese ganze Vertreterbranche kann wegrationalisiert werden. Die wurden ja schon stark dezimiert durch Portale wie Check24. Über letzteres habe ich vor 14 Jahren mal eine Versicherung abgeschlossen, aber da musste ich noch mit so einem unangenehmen Kerl telefonieren.

Sehe das gleich, fast alle Branchen profitieren schlussendlich von KI, z.B. wird VISA das nutzen für Betrugserkennung, Nestlé um ihre Logistik zu optimieren etc. ist nichts anderes wie die Digitalisierung der Prozesse, aber das wird auch nicht so schnell laufen wie man sich das vielleicht vorstellt, die Digitalisierung der Prozessketten ist ja nicht mal heute abgeschlossen und ein laufender Optimierungsprozess, der seit 20-30 Jahren läuft, bei KI vermute ich wird das genau gleich laufen. Ist auch gut so, wenn es jetzt eine exponentielle Revolution wäre die in 2 Jahren alles auf den Kopf stellt, und danach 50% der Jobs nicht mehr gebraucht werden, gäbe das ein soziales Debakel. Und die Zyklizität der Halbleiterbranche ist ja bekannt und wird auch mit KI nicht anders sein, ich vermute schon mal, dass jetzt schon zu viel Kapazitäten vorhanden sind, was dann auf die Preise und Margen drückt, den Unternehmen umgekehrt aber hilft, ihre neuen Projekte günstiger umzusetzen. Wenn ich mir beispielsweise die Preise von Nvidia anschaue, das können sich nicht alle Unternehmen leisten. Es wird noch viel passieren. Ich handle aktuell antizyklisch, eher konservative Value Branchen zukaufen, Halbleiter und Tech dann wieder, wenn sie wieder günstiger zu haben sein werden.

Denke eher, dass sich die Leader von morgen die Investitionen leisten müssen. Zum Glück „schwimmen“ Microsoft, Apple, Tesla, Meta…. in Geld, so dass sie sich die Investitionen in die KI Infrastruktur von morgen leisten können.

Habe daher in meinem Depot eine Mischung aus Value und Wachstum.

Super Micro Computer überlege ich sogar als Einstieg: KUV unter 1 ist nicht mehr zu teuer.

Ich meinte nicht die Hersteller sondern die Endabnehmer, 1992 kostete eine Webseite herzustellen ein Vermögen, heute bekommt man diese fast gratis. Ein Pizza-Lieferdienst hätte womöglich Vorteile mittels KI seine Planung zu optimieren, wird es sich aber kaum leisten können, in Zukunft sieht das dann aber wohl anders aus, womöglich dann durch den Einsatz einer Branchenlösung. Deshalb gibt es auch Zyklen, der erste grosse KI Boom war durch Investitionen der Big Player und Konzerne gekennzeichnet, aber die Investition muss sich dann auch rechnen, und das ist noch nicht gegeben. Deshalb rechne ich auch mit einer Konsolidierung, man kann dann in der zweiten Welle mitreiten. Nur meine bescheidene Meinung, es kann natürlich auch anders kommen, niemand kennt die Zukunft.

Sehe ich ähnlich. Die Effizienzgewinne z.B. bei MS-Office-Produkten (PowerPoint, Excel) sind schon klasse. Ein Assistent kann z.B. deutlich schneller eine Präsentation (= Vorlage/Entwurf) erstellen, die er dann natürlich noch manuell nach Geschmack anpassen kann. Oder auch im Unternehmenscontrolling das ganze Reporting. Bei Rechtsanwälten vielleicht die Findung einer geeigneten Rechtsgrundlage als erste Indikation/Hinweis. Bei Steuerberatern vielleicht die Hilfe bei der Suche nach geeigneten Abschreibungs-möglichkeiten oder die Erfassung/Aufbereitung der Kundendaten ins EDV-System. Wegfallen werden diese Berufe meiner Meinung nach nicht.

Ich gehe aufgrund der Demografie (->“Boomer“) im Dienstleistungsbereich in DE mittlerweile weniger von einer Porduktivitätssteigerung, sondern eher von einem Produktivitätserhalt aus.

Die Suche nach geeigneten Frachkräften ist jetzt schon schwierig. Wenn die ältere Generation die nächsten 10 Jahre in Rente geht, wird die KI dann hoffentlich in die bestehenden Software-Produkte eingearbeitet sein, so dass das verbliebene Personal die Abgänge zumindest ausgleichen kann, und wir das heutige Level halten können.

wünsche Nikos alles Gute, sieht auch soweit gut aus was er macht und Danke fürs teilen der Infos. Fokussiertes Investieren ist unschlagbar, wenn man auf der richtigen Seite des Marktes ist. Aber es ist ein Riesenproblem, wenn das ganze Depot zu stark IT lastig ist und diese Branche einen satten Abwärtstrend hat. Gab es alles schon mal und ist nicht auszuschließen, das es wieder kommt. Daher hoffe ich, das Nikos auch andere Branchen wie bspweise Consumerstaples, Versicherungen, Pharma-werte etc aufbaut und trackt.

Novo Nordisk und Eli Lilly waren auch nicht zu verachten.

Mehr als 50% IT im Depot wäre mir zu gefährlich.

Buffet hat sein Klumpenrisiko bei Apple auch rausgenommen und erst in einem Quartal werden wir sehen, was er mit dem Rest seiner Apple Aktien gemacht hat…

beste Grüße @all

Ergänzung, auch wenn man gar nichts dafür kann, das der IT- Anteil von allein anteilig im Depot überschießt, weil er eben so gut läuft oder gelaufen ist, würde ich trotzdem durch Teilgewinnmitnahmen nachjustieren und damit günstig andere Branchen nachkaufen.

Teile Deine Einschätzungen Thomas.

Nikos hat hier im Forum sein komplettes Depot vorgestellt.

Soweit ich mich erinnern kann hat er auch „defensivere“ Aktien im Depot: Coca, Berkshire, P&G, General Mills……

Jedoch hat er auf jeden Fall – alleine durch die exorbitanten Gewinne seiner Highflyer – immer noch ein Klumpenrisiko. Aber bis jetzt hat er alles richtig gemacht. Und er macht es ja wie Tim: Super Micro Computer „nur“ noch 500% im Plus aber er bleibt dabei.

Vielleicht gibt es ja bald mal ein Depotupdate von Nikos !?

Wie steht ihr zum Absturz der Intel Aktie? Halt, Augen zu und durch?

Ich habe Intel und behalte sie. Ob es das richtige ist, keine Ahnung. Wir wissen viel zu wenig über die Zukunft, um ehrlich zu sein.

Ich persönlich bin nicht in Intel investiert und werde dort auch nicht reingehen. Für mich gibt es viele gute Alternativen. U. a. auch hier im Artikel zu finden.

Guter Artikel Nikos.

Bin schon bei Broadcom und Lam investiert. Super Micro Computer scheint ein guter Einstiegszeitpunkt zu sein und Vertiv klingt interessant ist aber natürlich sportlich bewertet.

Ebenso Synopsys und Cadence. Übernimmt Synopsys nicht Ansys ?

Schöne Fotos am Schluß ! Danke

Du hast ja Nerven Nikos. Hier bist Du ganz wie Tim, dass Du nich verkaufst.

Muss gestehen, dass ich nervös wurde und einen Teil meiner NVIDIA und Super Micro Computer Aktien verkauft habe.

Wünsche Dir weiterhin viel Erfolg beim investieren und beim Studium. Toll, dass Du die Semesterferien in der Natur nutzt.Dein Natuverbundenheit teilst Du ja auch mit Tim.

Bei dir Tim lernt man immer: In der Ruhe liegt die Kraft.

Kann ich leider nicht immer umsetzen. Aber es gelingt mir dank deines Blogs immer besser.

Nikos scheint dein Credo ja gut verinnerlicht zu haben, wenn ich seine Beiträge lese.

@SBUX

So schnell kanns gehen.

Bruno, es geschafft die Position voll zu machen?

Ich nicht, nur eine erste Tranche gekauft. Aber wer weiss wie lange die erste Euphorie hält und wie weit es nochmals hinunter geht.

Ich knabbere aktuell ein wenig an Monster und kaufe etwas über Sparplan.

Nein, aber ich habe ja schon eine Position, nachrennen mache ich nicht. Ist alles etwas volatiler geworden die letzten Wochen, ergibt aber auch Chancen. Dafür habe ich Nike etwas aufgestockt.

Wollte tatsächlich ein paar Celsius ins depot legen, aber Scalable und TR haben die nicht im Bestand. Die leiden eines billig Users. Sammel ich halt weiter Booking ein

@-M

Celsius habe ich ein Ankerpreisproblem. Wenn das Geschäft weiter so gut läuft liegt mein erster Kaufkurs bei etwa 18USD. Ich fürchte, die werden ohne mich auskommen müssen :-)

Booking reizte mich schon auch. Die bleiben trotz Ende der Covid-Nachholeffekte stark. Wahnsinnig robuster Kurs. Das wäre evtl. ein Kandidat für einen Sparplan damit man überhaupt rein kommt. Ähnlich TMO zB und einige weitere.

Ich habe jetzt ohne nachzudenken einfach meine Aflac, Abbvie, BRK, BLK, MKL; Linde, TMO und Progressive ein wenig hinzugekauft. Alles nicht wahnsinnig günstig finde ich. Natürlich meine Biomedtech kaufe ich auch – aktuell günstiger finde ich. Insgesamt gibt es schon veile viele interessante Kurse. Ich will aber nicht viel neues aufmachen und bleib beim ETF. Es gibt auch auf mittlere Sicht aktuell vermeintlich viele ’normale‘ günstige. Brunos Nike, Free’s Disney, usw usw. Mich wundert @Tims Zurückhaltung etwas. Aber vielleicht mag er etwas Rücklage für den anstehenden Immokauf.

Ja, diese blöden Ankerpreise. Jeder kennt es und trotzdem hat man Hemmungen :-) das alte ich, hätte wohl auch USD 18 haben wollen, mein neues mungerisches ich, nimmt sogar 40 haha. Aber gibt ja wie gesagt aufgrund fehlender LEI keine Celsius für mich.

MKL und BRK hätte ich wohl im Sparplan, wenn ich keinen SP500 besparen würde. Die sind wohl (fast) immer eine gute Wahl.

Habe momentan mehrere Sparpläne am laufen und da geht mehr netto rein, als ins Depot dazu fließt. Durch das monatliche kaufen entspannt das total, auch wenn man mal zu teuer gekauft hat, wird es im Monat drauf dann günstiger.

-M

Cool, dass Du so ruhig bleiben kannst. Klar ist es beruhigend, wenn eine Position noch 500 % im Plus ist. Wenn die Position vorher ein Tenbagger war würde ich doch unruhig. Aber jetzt scheint Super Micro Computer ja wieder nach oben zu laufen.

Glückwunsch !

Als Alternatives Play im Halbleitersektor kann man sich ruhig auch mal die VAT Group aus der Schweiz anschauen. Ein Schaufelhersteller und Zulieferer von u.a. ASML mit Marktmonopol und viel Potential für die Zukunft.

@Nikos:

Da wurden wir alle bei Super Micro Computer böse überrascht.

Was hälst Du von dem Shortangriff ?

Bleibst Du dabei ?

JP Morgan bleibt bullisch:

https://www.aktiencheck.de/exklusiv/Artikel-Super_Micro_Computer_JPMorgan_sieht_begrenzte_Beweise_fuer_Bilanzmanipulationen_Aktienanalyse-17437510

Würde mich auch interessieren

Hallo Nikos

bist Du momentan schon wieder im Studium/Job vertiefst ?

Mich würde interessieren wie Du mit Super Micro Computer umgegangen bist ?

Weiter a la Tim: Buy and hold extreme ?

Ebenso würde mich ein Depotupdate von Dir interessieren.

Auf jeden Fall wünsche ich Dir alles Liebe ! Vielleicht bist Du im normalen Alltagsstreß (Studium….) versunken.