Es mehren sich die Sorgen rund um den Bitcoin und andere digitale Währungen. Sie haben in den vergangenen Wochen über eine Billion Dollar an Wert eingebüßt. Das schürt wiederum Ängste vor neuen Markteinbrüchen.

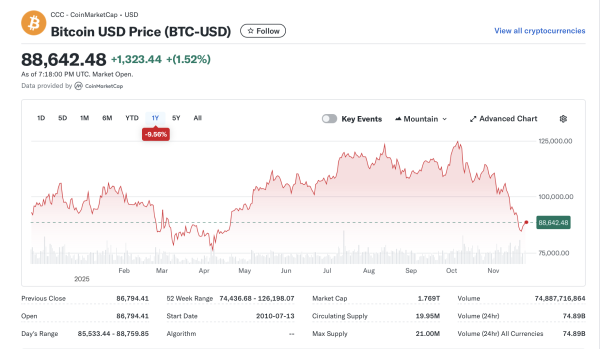

Der Bitcoin sackte in den vergangenen Tagen auf rund 80.000 Dollar. Zur Zeit liegt die Notiz wieder höher bei 88.642 Dollar. In der Spitze kostete der Bitcoin im Oktober schon 125.000 Dollar, siehe unten den Chart. Der jüngste Abverkauf ist ein Zeichen für mehr Ängste. Anleger haben Schulden aufgenommen, um bei dem Hype mit dabei zu sein. FOMO nennt man das. Fear of Missing out = Angst etwas zu verpassen. Diese kreditbasierte Hebelwirkung kann Folgen haben und den Einbruch verschärfen. Aber wir wissen es nicht. Alles ist möglich. Der Kurs kann auch wieder aufdrehen auf neue Rekorde.

Der Krypto-Einbruch macht aber viele nervös

Turbulent ist der Bitcoin seit Tagen. Die Deutsche Bank schätzt, dass Kryptowährungen seit ihrem Höchststand im Oktober über eine Billion Dollar an Wert verloren haben.

Krypto-Fans haben sich an Krisen gewöhnt. Sie kennen es aus dem „Krypto-Winter“ aus den Jahren 2021 und 2022. Als das FTX-Imperium von Schwindler Sam Bankman-Fried untergegangen ist, wackelten die Kryptomärkte natürlich. Der Markt ist mittlerweile größer. Weltweit stecken drei Billionen Dollar in dem Ökosystem. Unterstützt wurde der Aufschwung von der US-Börsenaufsicht SEC und dem Weißen Haus. Im vergangenen Jahr ließ die SEC Bitcoin-ETFs für den Handel zu und die Regierung von Donald Trump unterstützte digitale Token.

Riesige Vermögensverwalter wie BlackRock und Fidelity haben Bitcoin & Co ebenfalls salonfähig gemacht. Selbst die Elite-Uni Harvard hat eine halbe Milliarde Dollar in einen Bitcoin-ETF gesteckt. Und die tschechische Zentralbank stockte ihre Bestände an digitalen Token auf.

Die neuen ETFs, die an Bitcoin und andere digitale Vermögenswerte gekoppelt sind, locken immer mehr Anleger an. Du kannst dein Risiko mit dem digitalen Geld streuen. Aber wie sicher sind diese Währungen?

Es gibt immer mehr Anleger, die Kryptos auf Pump kaufen

Analysten warnen, dass mehr geliehenes Geld im Krypto-Markt ist. Das kann die Volatilität verstärken. Selbst ein Mini-Crash kann zu Rissen in anderen Märkten führen. Wenn Anleger gezwungen sind, andere Vermögenswerte wie Aktien zu versilbern, um ihre Kryptos zu sichern, kann es dramatisch werden. Strategy-CEO Michael Saylor hat zum Beispiel Milliardenkredite aufgenommen, um Bitcoin zu kaufen. Mittlerweile ist der Strategy-Kurs abgestürzt. Doch Saylor glaubt weiter an Bitcoin.

Wie stabil der Kryptomarkt ist, kann ich nicht sagen. Das wird sich noch zeigen. Ich habe einen weiten Bogen um diesen Bereich gemacht. Ich besitze im Kern nur Aktien und Immobilien. Punkt. Schluss.

Freilich gibt es gerade im Krypto-Segment viele langfristig orientierte Anleger, was mir eigentlich gefällt. Wenn sich viele Buy-and-Hold-Investoren zusammen tun, stabilisieren sie Märkte und können Preise nach oben hieven. Siehe Berkshire Hathaway, die Holding hat extrem viele Langfristanleger. Das stützt den Kurs in Krisen. Ich gebe zu: Ich habe das Potenzial von Kryptowährungen, vor allem den Bitcoin, unterschätzt.

Hallo Tim,

da bist Du nicht alleine. Ich habe mich bislang auch noch nicht an Kryptos heran getraut. Man muss aber auch nicht jedes Asset im Depot haben. FG Herbert

Hallo Tim, ich freue mich, dass du Bitcoin Platz auf deinem Blog widmest. Ich würde bitcoin auch von anderen Kryptos ausklammern und für sich betrachten. Mich ärgert ein wenig der starke Fokus auf den jetzigen Preis. Wenn man die letzten Zyklen sich anschaut, ist der Preisrückgang nicht überraschend. Nur ein Aspekt von vielen, den ich faszinierend finde in einer Welt, in der es kein Fiat mehr gibt: wie wer es jedes Jahr weniger zu verdienen, aber gleichzeitig reicher zu werden und was bedeutet das für den Ressourcenverbrauch auf unserer Erde und werden Kriege noch finanzierbar sein? Vielleicht glauben manche einfach an Bitcoin und eine damit bessere Welt. Man kann Bitcoin ignorieren, schadet sich damit aber langfristig selbst. Bitcoin geht nicht weg, zu viel Geld ist da drin, Pensionsfonds investieren. Das Asset wird zunehmend Systemrelevant.

Hallo Adrian, vieles wissen wir einfach nicht. Mal sehen, was aus Bitcoin in 20 Jahren wird.

Sehe ich ähnlich Adrian.

Ich freue mich jetzt über die Sonderangebote und stocke weiter auf.

„Man kann Bitcoin ignorieren, schadet sich damit aber langfristig selbst.“ – Warum? Die Aussage halte ich für völlig falsch, denn mit Aktien gibt es mehr genug Alternativen!

„Bitcoin geht nicht weg, zu viel Geld ist da drin …“ – Wer sollte dazu befähig sein, das mit Gewissheit zu sagen? Wir werden sehen, was in 10, 20, 30 Jahren, daraus wird. Die Titanic galt auch als unsinkbar. Und letztenndlich hat Krypto keinen Wert, aber viele Kosten.

> „Man kann Bitcoin ignorieren, schadet sich damit aber langfristig selbst.“

> – Warum? Die Aussage halte ich für völlig falsch, denn mit Aktien gibt

> es mehr genug Alternativen!

Dazu gibt es einen kritischen Artikel zu Bitcoin, der allerlei Gründe gegen Bitcoin aufzählt, aber dennoch auch das Risiko sieht, dass sich Bitcoin weiter etablieren könnte.

„Vor diesem Hintergrund ergibt es Sinn, sich gegen das Risiko eines stärker werdenden Bitcoins abzusichern.“

https://archive.ph/jir3f#selection-2081.0-2081.106

Und gegen dieses Risiko könne man sich am ehesten absichern, indem man eine kleine Menge BTC auch in sein Portfolio aufnimmt.

BTW: Das entspricht auch eher dem Leitsatz des prognosefreien Investierens: Man wettet weder für den Bitcoin (größerer Portfolio-Anteil), noch gegen den Bitcoin (kein Portfolioanteil).

Solange er als Asset existiert, diversifiziert man zu einem gewissen Grade auch in BTC, d.h. kleiner Portfolioanteil.

Ich verstehe das Argument „kleiner BTC-Anteil als Absicherung gegen das Risiko einer stärkeren Etablierung“. Aber aus meiner Sicht ist das aber keine echte Absicherung, sondern die bewusste Aufnahme eines zusätzlichen, sehr volatilen Risikofaktors.

„Prognosefrei“ heißt für mich nicht „von allem etwas“, sondern: Ich investiere nur in Anlageklassen, die zu meiner Anlagestrategie passen und deren Ertragsquelle und Risiken ich nachvollziehen kann.

Ein 0%-Anteil ist damit keine „Wette gegen Bitcoin“, sondern kann schlicht bedeuten: passt für mich nicht – etwa wegen fehlender Cashflows, Verwahr-/Regulatorik-/Produkt- und Umsetzungsrisiken sowie ggf. auch wegen ESG-Aspekten.

Dass „zu viel Geld drin ist“ oder dass es ETFs/Institutionelle gibt, ist ein Indiz für Akzeptanz – aber keine Gewisshheit über Beständigkeit oder Rendite. Und selbst wenn Bitcoin größer wird, folgt daraus nicht automatisch, dass man ihn halten muss: Man kann dieses Szenario auch bewusst nicht spielen, weil man die Risiken und die praktische Umsetzung höher gewichtet als den möglichen Nutzen.

Ich verstehe den Gedanken, mit einem sehr kleinen Anteil das Szenario „Bitcoin setzt sich stärker durch“ nicht komplett zu verpassen.

Für mich ist das aber keine Absicherung, sondern eine zusätzliche, sehr volatile Position – und deshalb für mein Portfolio nicht zwingend.

> „Prognosefrei“ heißt für mich nicht „von allem etwas“,

> sondern: Ich investiere nur in Anlageklassen, die zu

> meiner Anlagestrategie passen und deren Ertragsquelle

> und Risiken ich nachvollziehen kann.

Auch wenn dieser Ansatz durchaus sinnvoll ist – und aus guten Gründen ja auch weithin empfohlen wird – der „Prognosefreiheit“ schadet IMHO das „Nichtwissen“.

Je vielseitiger man unterwegs ist, und je mehr Assetklassen man abdeckt – siehe z.B. das All Weather Portfoliovon Ray Dalio – desto prognosefreier und robuster ist das Portfolio.

> Für mich ist das aber keine Absicherung, sondern eine zusätzliche,

> sehr volatile Position – und deshalb für mein Portfolio nicht zwingend.

Nach Studien hätte in den vergangenen Jahren ein kleiner Bitcoin-Anteil nicht nur die Rendite verbessert, sondern auch das Sharpe Ratio. Aus Sicht eines Portfolio-Verwalters wäre eine Beimischung folglich sinnvoll gewesen, weil sie das Risiko des Portfolios gesenkt (und zudem noch die Rendite erhöht) hätte.

https://www.wisdomtree.eu/-/media/eu-media-files/other-documents/research/portfolio-insights/portfolio-insights-bitcoin.pdf?sc_lang=de-de

Ob man das allerdings so simpel in die Zukunft fortschreiben kann, habe ich die gleichen Zweifel wie du. Zum einen sinken die durchschnittlichen Renditen von Bitcoin mit jeder weiteren Dekade, und zum anderen steigt die Korrelation mit den Techaktien von Jahr zu Jahr. D.h. beide Effekte – die Verbesserung von Rendite und Sharpe Ratio – erodieren.

Dann kann man genausogut – wie hier jemand geschrieben hat – einen dreifach gehebelten Nasdaq ins Portfolio legen.

Das ein kleiner BTC-Anteil historisch die Sharpe Ratio verbessert hat kann sein – das ist aber ein Backtest aus einer außergewöhnlich starken BTC-Phase und hängt sehr von Annahmen wie Zeitraum und Rebalancing.

Außerdem ist ein Risikobudget nicht automatisch dasselbe wie ein entsprechendes Kapitalgewicht.

Entscheidend ist für mich dein eigener Punkt.

Wenn die Korrelation zu Tech/Aktien steigt, ist BTC für mich keine Absicherung, sondern eher zusätzlicher Risikohebel.

Deshalb halte ich „prognosefrei heißt, man muss BTC halten“ für übertrieben.

0% kann genauso eine legitime Allokationsentscheidung sein, wenn man Cashflow- und Umsetzungsrisiken höher gewichtet.

kleiner BTC-Anteil

Wenn ich ein Welt-ETF Investor bin oder ein ausgewogenes 30-Einzeltitel Einzelatienportfolio- dann sollte(!) ich mich immer fragen bevor ich einen weiteren Titel dazu nehmen, ob es sinnvoll ist. Meist ist es das eben nicht „Soll ich noch den BlueChip xy hinzunehmen“.

Das ist meiner Meinung nach nur der Fall wenn es eine ganz andere Anlageklasse ist und nur wenn eine 1% Beimischung das Potential hat mein Gesamtportfolio überhaupt sinnvoll voran zu bringen also zB wenn es deutlich Volatilität mindert, das Risikoprofil verbessert oder wenn so immense Steigerungsraten drin sind, dass es 10+% Portfoliogröße erreicht.

Für mich erfüllt Bitcoin da ziemlich gut einige Kriterien davon.

Den Grundsatz sehe ich ähnlich:

Zusätzliche Einzeltitel bringen im Welt-ETF oder bereits soliden Aktienportfolio selten viel.

Der Knackpunkt bei Bitcoin ist aber das der Diversifikationseffekt nicht stabil ist.

Je nach Phase korreliert es stark mit Tech-Aktien und erhöht dann eher das Gesamt-Stress-Risiko.

Für mich bleibt BTC eher eine optionale, hochvolatile Sonderwette – kann man machen, ist aber nicht zwingend.

Krypto wird interessant, wenn niemand mehr davon spricht.

Sorry, aber das ist ja so schon eine Binse – aber für Crypto (im speziellen BC) macht das keinen Sinn. Wenn da keiner drüber spricht ist der BC tot. Ursprünglich kommt der Spruch von z.B. Aktien, deren Unternehmen Mehrwerte erschaffen, etwas erfinden, verbessern, produzieren was am Ende in Marktkraft, Umsätzen und Gewinnen mündet. Ein BC von dem niemand spricht hat dasselbe Schicksal wie Telefonkarten oder Briefmarken, die waren auch mal das ganz große Ding :-)

Bitcoin gleichzusetzen mit Telefonkarten oder Briefmarken ist schon weiter hergeholt. BTC gibt es mittlerweile seit 2009. Man kann also wirklich nicht mehr von „nur einem Hype“ sprechen der einfach irgendwann wieder weg ist.

Ach @Slow, immer so besonders gscheit.

Wenn keiner mehr über Bitcoin, Gold oder eine Aktie spricht, könnten diese Assets billig und eines Blickes wert sein.

Wenn die Titelbilder voller Goldbarren oder Bitcoins sind, würde ich eher nicht kaufen.

G-was? :-)

Nein, im Ernst: Es gibt zig, wenn nicht hunderte Cryptos, die derzeit sehr günstig sind. Und das nicht ohne Grund.

Es geht aber um Assets, die keinen anderen Wert haben als „von anderen begehrt zu werden“. Und wenn sie für immer weniger einen Wert haben (sprich „nicht mehr in aller Munde sind“), dann laufen sie gegen 0, es gibt nichts fundamentales, was das aufhalten könnte. Ähnlich wie bei Staatsanleihen: Geht der Ruf des Staates kaputt, gehen die Preise in den Keller.

Es ist und bleibt Greater-Fool-Theorie. Und einige wenige Akteure halten sehr große Anteile, ist auch beim Gold nichts anderes, dort sind es Zentralbanken. Das bringt zusätzlich Risiko rein. Deswegen werde ich auf Gold und Bitcoin auch nicht spekulieren. Bitcoin ist die Währung fürs Dark Net sprich Kriminalität. Und über Gold können Kriege finanziert werden, siehe Russland. Natürlich können sich einige wenige Spekulationsgewinne sichern, das war bei den Tulpen auch so.

Aha, über Aktienmärkte werden keine Kriege finanziert? Stichwort Rüstungsaktien.

Das Stichwort erklär mir mal, inwieweit ich, weil ich einem anderen Investor seine Rheinmetall abkaufe, damit einen Krieg finanziere..?

Dieses Unternehmen sorgt für unsere Verteidigung.

Ziemlich queres Denken, aber das ist man leider von Dir hier in der Kommentarspalte so gewohnt.

@Carsten, ja eigentlich hast du recht, was hat Rheinmetall schon mit Krieg zu tun? Gar nichts!

Ist Rheinmetall nicht das Nibelungengold, das in den Tiefen des Rhein ruht? Eben…

Da guckt aber jemand viel öffentliche rechtlichen Rundfunk. :;)

> Bitcoin ist die Währung fürs Dark Net sprich Kriminalität.

Schon lange nicht mehr. Seit Jahren zeigen Studien, dass der kriminelle Anteil an BTC-Transktionen nicht höher ist als bei USD oder EUR.

Da Bitcoin nicht anonym ist (sondern nur „pseudonym“), sich die Blockchain-Analysemethoden stark weiterentwickelt haben, und die Schnittstellen (Börsen), an denen man BTC gegen normales Geld tauschen kann, stark reguliert und überwacht sind, ist BTC für kriminelle Geschäfte inzwischen eine eher ungeschickte Idee.

https://bitcoinblog.de/2021/04/15/wenn-man-ein-finanzielles-okosystem-sucht-das-schlecht-fur-kriminelle-ist-dann-ware-das-bitcoin/

Ob der Beitrag aus einem BC-Forum hier so repräsentativ ist? Ich habe vor einigen Wochen dienstlich einen Vortrag vom Fachkommisariat Cybercrime beigewohnt und da wurde ganz klar gesagt: Ransomwarelösegeld wird immer in Cryptos, meistens BC gezahlt. Es wurde auch berichtet, dass man die Chance hat diese wieder „einzufangen“ – was aber recht mühsam ist und neben der nötigen Expertise auch ein wenig Glück bedarf.

Nun redet doch nicht den Bereich kaputt, wo Cryptos tatsächlich einen messbaren Nutzen haben – und das ist kein Scherz – vor allem für angegriffene Firmen. Die wollen nämlich oft nur eins: Schnell wieder entschlüsselte Systeme und das wäre mit Geldkoffern oder IBAN-Überweisungen deutlich komplizierter.

> Ob der Beitrag aus einem BC-Forum hier so repräsentativ ist?

Sage mir, dass du den Artikel nicht gelesen hast, ohne direkt zu sagen, dass du ihn nicht gelesen hast … ;-)

Der Artikel berichtet über ein Paper, das ein ehemaliger CIA-Direktor geschrieben hat. Und das Fazit dieses ex-CIA Michael Morell war es, dass BTC (nicht BC!) ein schlechtes Ökosystem für Kriminelle wäre.

(Er wurde mit diesem Paper beauftragt, hat seinen Auftraggebern aber klar gemacht, dass er seine unabhängige Meinung als ex-CIA schreiben würde.)

Er schreibt, dass er mit der Erwartung begonnen habe, dass BTC voll von kriminellen Aktivitäten wäre, aber im Laufe seiner Recherchen feststellen zunehmend musste, dass die Nutzung von BTC für kriminelle Zwecke maßlos überschätzt werde.

> einen Vortrag vom Fachkommisariat Cybercrime beigewohnt

> und da wurde ganz klar gesagt: Ransomwarelösegeld wird

> immer in Cryptos, meistens BC [BTC] gezahlt.

Klingt im ersten Moment nach einem WIderspruch – ist es aber nicht, weil der legale Anteil der Bitcoin-Aktvitäten einfach so viel größer ist.

Analogon: Schaue ich nur auf die Geldwäsche über Spielkasinos u.ä., dann würde ich auch denken, dass EUR und USD hauptsächlich kriminellen Aktivitäten dienen.

Noch ein Hinweis, warum BTC ein immer ungeeigneteres Transportmittel für illegale Machenschaften ist: In der Blockchain steht jede Transaktion unverfälschbar für immer und ewig transparent und für jeden einsichtig drin.

Man hinterlässt unverwischbare Spuren, die mit den immer besser werdenden Analysemethoden immer leichter und immer umfassender aufgedeckt werden können.

In der Tagesschau fleißig aufgepasst, was?

@ Bitcoin

… ich halte mich fern von dieser „Anlageklasse“.

Alleine der Grund, dass es auf angeblich bereits 30% (ca. 6 Mio von 20 Mio) der Coins aus verschiedenen Gründen (Diebstahl, Code verloren, Tod des Besitzers…) keinen Zugriff mehr gibt, hält mich fern. Das Argument, dass diese „Verknappung“ des Angebots zu höheren Preisen führt, halte ich schlicht für einen Witz. Meine Logik: Je mehr Bitcoins „versickern“, desto uninteressanter (und im Preis günstiger) wird er werden.

Ganz zu schweigen von dem einfachen Grund, dass ich keinen Wert für einen Bitcoin bestimmen kann.

LG

> Meine Logik: Je mehr Bitcoins „versickern“, desto uninteressanter

> (und im Preis günstiger) wird er werden.

Ernsthaft: Bitte erklären …

Üblicherweise heißt es in der Wirtschaft immer, je knapper das Angebot, desto höher der Preis (*falls* die Nachfrage bleibt).

Wieso vermutest du hier einen umgekehrten Zusammenhang?

@ Walter

„Üblicherweise heißt es in der Wirtschaft immer, je knapper das Angebot, desto höher der Preis (*falls* die Nachfrage bleibt)..“

Völlig richtig, bei gewöhnlichen Handelsgütern. Aber wird das auch so beim Bitcoin sein? Ich weis es natürlich nicht, aber:

Angenommen, in 10 Jahren oder auch 20 Jahren sind nur noch 1, 2, 3 oder 5 Mio Bitcoins handelbar.

Glaubst du, dass sich dann noch Staaten oder Großanleger hierfür interessieren?

Je weniger Stücke handelbar sind, desto geringer wird das Handelsvolumen sein. Es wird eine Schwelle geben, ab der viele verkaufen werden, weil sie Angst haben, später gar nicht mehr handeln zu können.

Krypto-Handelsplattformen könnten den Handel dann zunächst stark verteuern und später sogar einstellen.. .

M.E. ist der Bitcoin dann „tot“ und nicht x Millionen $ pro Stück wert.

.LG

> Angenommen, in 10 Jahren oder auch 20 Jahren

> sind nur noch 1, 2, 3 oder 5 Mio Bitcoins handelbar.

Dass immer weniger BTC handelbar werden, könnte aus zwei Gründen passieren:

1) Der von dir vermutete Fall – es gehen immer mehr verloren. Das halte ich für wenig wahrscheinlich. Der absolute Großteil der verlorenen BTC stammt aus den Anfangsjahren, als BTC noch eine relativ wertlose Spielerei war. Da hat man Passwörter teilweise nicht richtig notiert, Rechner samt Festplatten weggeschmissen etc.

Spätestens seit 2017 gelten BTC als „wertvoll“, und inzwischen passt man darauf auf. Deshalb vermute ich, dass die Rate an verlorenen BTC nur noch minimal steigen wird.

2) Es sind nur noch wenige Millionen BTC handelbar, weil kaum ein BTC-Besitzer verkaufen will. Das ist der von den BTC-Maximalisten beschworene Fall, und hier kann ich mir nicht so recht vorstellen, weswegen der Preis deswegen fallen sollte.

Und wenn, dann würde sich das Gleichgewicht wieder einpendeln – je mehr verkaufen, desto mehr normalisiert sich die Handelbarkeit, und desto eher sind andere auch wieder bereit zu kaufen?

Es gibt Argumente, die für Bitcoin sprechen, und ebenso solche, die dagegenhalten. Betrachtet man jedoch die Preisentwicklung der vergangenen Jahre, zeigt sich ein Muster, das stark an einen gehebelten Nasdaq-ETF erinnert. Legt man die beiden Charts übereinander, ist die Ähnlichkeit recht verblüffend.

Unter diesem Gesichtspunkt benötige ich Bitcoin derzeit nicht: Er verleiht meinem Depot weder Stabilität noch zusätzliche Diversifikation. Das könnte sich zwar in Zukunft ändern, doch aktuell erfüllt Gold diese Rolle eher – auch wenn dessen Kursentwicklung ebenfalls stark von der expansiven Geldpolitik der Notenbanken beeinflusst wird.

Ein Blick zurück ins Jahr 1929 (bezugnehmend auf den letzten Artikel von Tim) verdeutlicht die Risiken: Damals brachen die US-Aktienmärkte um 90?% ein. Sollte ein ähnliches Szenario eintreten und beispielsweise der Nasdaq 90?% verlieren – wovon ich heute nicht ausgehe, wenngleich man es nie mit Sicherheit wissen kann –, ist die Wahrscheinlichkeit hoch, dass auch Bitcoin in vergleichbarer Weise abstürzt. In einem solchen Fall wäre man mit Gold, Immobilien oder Staatsanleihen vermutlich besser abgesichert. Langfristig ist die Sachen sowieso klar, ist man mit guten Aktien am besten aufgestellt.

90% Absturz wäre extrem. Die Staaten haben von dem Desaster 1929 gelernt und haben seitdem „Werkzeuge“, um einen totalen Ausverkauf zu vermeiden. Rettungsmaßnahmen, Stützungskäufe, Bankenregulierung etc.

Das hat allerdings den Preis, dass Papiergeld immer weniger wert ist.

It’s not a bug – it’s a feature! Nicht umsonst ist Inflationsziel 2% und nicht 0 – volkswirtschaftlich ist eine Phase mit 10% Inflation besser als eine Phase mit -5%.

Natürlich immer unter der Vorraussetzung, dass man in guten Phasen sein Pulver wieder auffüllt.

Ich glaube das auch nicht, aber eben die Korrelation Bitcoin / Nasdaq oder allgemeines Risk on/off würde sich bei einem Crash wohl auch zeigen, das viel zitierte digitale Gold sehe ich (zumindest noch) nicht. Seien wir mal ehrlich, den meisten geht es da um Spekulation und hohe Renditen, was auch völlig legitim ist.

> Seien wir mal ehrlich, den meisten geht es da um Spekulation

> und hohe Renditen

Das sage ich seit Jahren.

ich bin gespannt, was von der Begeisterung der jetzigen BTC-Fans über den „perfekten Wertspeicher“ in ein paar Jahrzehnten noch übrig ist, wenn BTC – falls das BTC-Power-Law weiterhin Bestand hat – auf Durchschnittsrenditen auf Aktien-Indizes-Niveau oder darunter abgesunken ist.

Auf die „Werkzeuge“ würde ich mich nicht verlassen.

Jede Finanzkrise ist anders, daher ist es naiv zu glauben, man hätte schon die richtigen „Werkzeuge“ für die nächste Krise.

Gerade „Werkzeuge“ wie beispielsweise „Bail in“ sind gar nicht so lustig.

Letztlich ist alles ein Blick in die Glaskugel. Aber Börse lebt von unterschiedlichen Meinungen und das ist ok. Man kann sich aber verschiedene Blickwinkel anhören um seine eigene Sichtweise zu checken. Darum hätte mich auch beim letzten Artikel eine Rückmeldung von Nikos zu Strategy Aktie interessiert. Ich hatte dazu um seine Einschätzung gebeten aber keine Antwort erhalten.

Ich finde zum Beispiel bei einem stärkeren Rücksetzer auch ein Investment in den „göttlichen Glomumbo“ durchaus als Beimischung interessant.

Strategy: Eine Firma, die als Geschäftszweck Krypto kauft. Wie absurd ist das denn? Eigentlich müssten bei solchen News alle Alarmglocken schrillen…..

Ich habe um Bitcoin & Co. seit Anbeginn einen großen Bogen gemacht, da ich einfach die Valuierung nicht verstehe. Ich frage mich: auf der anderen Seite werden Bitcoin und dergleichen als Zahlungsmittel angepriesen, aber in meinem Leben gibt es keine Möglichkeit der Bezahlung geschweige denn ein funktionierendes Ökosystem, zumindest augenscheinlich. Kenne auch niemanden der es verwendet.

Irgendwo unverständlich für mich ist auch die Valuierung von anderen Coins, die um Bruchteile geringer ist. Wenn Du heute unternehmerisch Peers vergleichst kommst Du zumindest auf ähnliche Bewertungen, je nach dem, aber nicht in solchen extremen Magnituden. Bitcoin 100.000 USD, XRP 2 USD?

Obendrein produziert Bitcoin – glaube ich – einfach nichts, woher kommt der Wert, von der künstlichen Verknappung für etwas das mehr oder weniger unbrauchbar ist?

Trotzdem interessant, dass sich ein solches „Konzept“ so lange hält. Dürfte also wirklich mehr dahinter sein oder ein Mega Greater Fool Konzept, an das alle Leute glauben und mitmachen…

> Wenn Du heute unternehmerisch Peers vergleichst

> kommst Du zumindest auf ähnliche Bewertungen,

> je nach dem, aber nicht in solchen extremen Magnituden.

> Bitcoin 100.000 USD, XRP 2 USD?

Ist ähnlich wie früher bei Lire und D-Mark.

Von XRP gibt es wesentlich mehr Coins (99 Milliarden) als vom BTC (21 Millionen), deshalb ist ein einzelner XRP auch wesentlich weniger wert als ein einzelner BTC.

Deshalb vergleicht man bei Coins eher die Marketcap, also

Preis * zirkulierende Stückzahl

Danke für die Erklärung ist natürlich ein guter Punkt.

@ Claus

Du bist soweit mir bekannt aktuell Privatier. Beziehst keine Rente, falls Du als Selbstständiger da überhaupt etwas bekommst oder sich mit 63-67 Jahren irgendwas ändern sollte.

Hier ein Beispiel. Links Privatier. Rechte Spalte mit Rente von 2000€ im Monat. 24k€ Miete im Jahr und 12k€ AFA. Das ist so etwas wie der 1000€ Freibetrag bei Kapitalerträgen.

Ist diese Aufstellung über den Daumen in Bezug zu Szuer und Krankenkasse korrekt?

Ich habe Kapitalerträge mit 4000€ extra niedrig gehalten. Bei mir wird es mit der Rente noch einmal eine deutliche Aufstockung der monatlichen Bezüge geben. Für die Zeit bis dahin ist Gold mit Haltedauer über einem Jahr nicht schlecht für Ausgaben die über den Möglichkeiten liegen.

Machst Du noch trading Geschäfte? Die wirken sich direkt auf die Einnahmen und Krankenkasse aus…

| Position | Ohne Rente (€/Jahr) | Mit Rente (€/Jahr) | Anmerkung |

|—————————-|———————|——————–|——————————–|

| Bruttorente | – | 24.000 | Voll steuerpflichtig ab 2058 |

| Mieteinnahmen | 24.000 | 24.000 | |

| AfA (Abschreibung) | 12.000 | 12.000 | |

| Dividenden | 4.000 | 4.000 | |

| Sparerpauschbetrag | 1.000 | 1.000 | |

| Zu versteuerndes Einkommen | 15.000 | 39.000 | Miete + Dividenden + Rente |

| Grundfreibetrag | 12.096 | 12.096 | |

| Über Grundfreibetrag | 2.904 | 26.904 | |

| Einkommensteuer (11–15?%) | 319 | 4.036 | Progressiver Steuersatz |

| Solidaritätszuschlag (5,5?%)| 18 | 222 | Auf Einkommensteuer |

| Gesamtsteuer | 337 | 4.258 | |

| Krankenkasse (14,6?%) | 2.190 | 5.694 | Auf steuerpflichtiges EK |

| Summe Steuern + KK | 2.527 | 9.952 | |

| Netto (ohne AfA-Abzug) | 25.473 | 42.048 | Brutto – Steuern + KK |

Hallo Kiev,

Deine Rechnung scheint mir korrekt zu sein.

Als ehemals Selbständiger habe ich bewusst nichts in die Rentenkasse eingezahlt und bekomme seit zwei Monaten die entsprechend nur minimalen Zahlungen.

Meine Tradinggeschäfte mache ich natürlich weiterhin.

Die KV-Beiträge, z.Zt. insgesamt 21,49% richten sich nach meinem Gesamteinkommen aus Rente, Dividenden und dem Ergebnis des Tradings, natürlich nur bis zum Höchstsatz, falls ich ihn erreiche. Das macht wirklich keinen Spaß. Gewinne aus dem Langfristdepot zu realisieren muss ich daher genau planen.

LG

@ Claus

Danke für die Rückmeldung. Freiwillig würde ich auch nicht in die Rentenkasse einzahlen… Da bin ich bei den jungen von der Union oder Wirtschaftsweisen mit vielleicht anderen Schlussfolgerungen.

Neben der Rente gibt es auch weitere Aspekte wie Betriebsrenten, Metallrente, Riester usw. Ich habe nicht alles geprüft. Gehe aber davon aus, dass die meisten Produkte zum Rentenbeginn ausgezahlt werden, wenn man keine monatlichen Auszahlungen möchte.

Mein Rentenalter ist mir heute noch nicht bekannt und dürfte für jüngere Leser noch größere Unklarheiten haben.

Folgendes Scenario ist interessant:

Arbeit bis Tag X. Rente Betriebsrenten usw ab Tag Y. Wie wird die Zeit dazwischen gebracht, wenn erst B Tag Y weitere Töpfe vorhanden sind?

Meine Idee so lange es noch geht.

1. Passive Einnahmen (klein Halten)

2. Im Eigentum wohnen spart Netto Gewinnrealisierungen (als Gegenargument für Kommer)

3. Vermietung AFA Freifahrtschein zum Glück (so lange es das noch gibt)

4. Für den Geldbedarf in dem Zeitfenster als Privater bis zu weiteren Einnahmen Gold.

Gold funktioniert im Gegensatz zu Aktien durch FiFo wunderbar. Nicht benötigtes Geld kommt auf den ETC Stapel. Falls Geld benötigt wird wird es aus dem Stapel genommen aus ältesten Käufen. Hier ist zumindest Stand heute kein Gewinn auf Kursgewinne anzugeben. So kann man seine Entnahme mit festen Gewinnen planen. Das Depot muss allerdings ein Selbstläufer sein, da Umschichten durch Steuern und Krankenkassenbeiträge sehr teuer wird.

Immobilien sind für diese Phase sehr gut, Das wird in Konntest Buch nicht detailliert dargestellt. Als Beispiel kann eine Wohnung für 1000€ Kaltmiete betrachtet werden. Das ergibt auf das Jahr 12k€. Das entspricht grob den Freibetrag. Wenn man diese 1000€ nicht realisieren muss bleiben diese übrig.neben der stuer fallen auch höhere Krankenkassenbeiträge an. Ich ja e weitere Modelle mit 500€ Job usw. betrachtet. Die AFA bei Vermietung ist ein weiterer äußerst guter Faktor. Die Höhe steht für die Summe an freien Einnahmen von Krankenkasse und Steuer… Das wird in Konntest Buch nicht betrachtet.

Bei Vermietung ist auch ein Punkt 5 möglich. Schulden für Vermietung. Mit so einem Modell und Tilgung im Bereich 2% kann der Gewinn aus Vermietung reduziert werden. Die Überschüssen könnten in Gold liegen und bei Bedarf ohne Steuer verwendet werden. Ab dem Bezug von Rente kann dann die Position abgebaut werden. Die Variante prüfe ich aktuell noch für mich.

Ich habe vor etlichen Jahren mal einen Ausflug in die Crypto Welt unternommen, dort 500€ in Bitcon, Litecoin und Etherium gepackt, einfach weil ich wissen wollte wie die Technik funktioniert und ich bei so etwas mitreden will. Es ist aber dabei geblieben. Für mich übt Bitcoin und Co keinen Reiz aus. Mir fehlt auch irgendwie das Verständnis dafür darin irgendeinen Wert zu sehen. Natürlich kann man sagen, dass die maximal erschürfbaren Bitcoins begrenzt sind und somit ein „Mangel“ entsteht wenn viele ihn haben wollen.

Aber es erschließt sich mir nicht, warum genau darin dann der Wert liegen soll wenn doch jeder zu jedem Zeitpunkt eine neue Währung erschaffen kann. Es ist letzlich wie beim Papiergeld nur der Glaube daran dass es einen Wert haben MUSS und das genau diese Kryptowährung überlebt.

Mein Erkenntnisgewinn war dann eher… ich halte dann doch lieber physisches Gold oder Gold Zertifikate statt Krypto. Denn auch die haben oftmals eine negative Korrelation zum Aktienmarkt, und im Gegensatz zu einer Kryptowährung ist Gold auch selten, kann aber nicht durch neu „erfundene“ Edelmetalle ersetzt werden.

Ich beglückwünsche alle, die mit Kryptos viel Geld verdient haben. Für mich ist diese Asset-Klasse allerdings nichts. Ich bleibe bei Aktien und Gold.

„Denn auch die haben oftmals eine negative Korrelation zum Aktienmarkt“

Das ist ja bei Bitcoin nicht der Fall, die Korrelation hat sich die letzten Jahre immer stärker an den Aktienmarkt, insbesondere Nasdaq gekoppelt. Als Diversifikation wäre ja keine Korrelation interessant, negative Korrelation bringt auch nicht wirklich etwas, weil es dann eher eine Art Absicherung wäre. Die meisten haben Bitcoin wohl als Renditebooster ins Depot aufgenommen und nicht, um z.B. die Volatilität zu verringern oder Risiko abzufedern. Aktuell ist die Korrelation von Bitcoin zum Nasdaq100 bei 0.8 (ähnlich wie verschiedene Aktien Indizes zueinander), sie hat die letzten Jahre stetig zugenommen. Bei Gold ist es anders da schwankte die Korrelation in Vergangenheit zwischen +/- 0.3, also aus Risikosicht schon eher sinnvoll.

@ Daniel

Die Stoffe Strontium-90, Cäsium-137 und Plutonium-239 sind auf der Erde sehr selten. Dafür findet man allerdings wenig dankende Abnehmer. Kann man die vielleicht in einem Schweizer Zollfreilager zwischenlagern? Als seltenen und vermutlich bald äußerst wertvollen Stoff?

@ Bruno

Hast Du eine gute Seite für die Korrelationen? Mich interessiert die Korrelation Silber/ Silber Miner/NASDAQ. Zeiträume 2000, 2008 im Bereich höherer Volatilität bei NASDAQ.

@Kiev Excel und Copilot, Marktdaten anhängen und dann =KORREL(Bereich1;Bereich2)

Kaum ein Asset spaltet so sehr wie Bitcoin.

Ich selber investiere in Bitcoin. Aber alles Neues wird erstmal skeptisch gesehen. Tim hat Netflix gekauft als man überlegte Filme als Stream anzubieten. Am Anfang auch nicht vorstellbar für sehr viele. Heute ganz normal.

Ich habe das Buch von Marc Friedrich gelesen und das hat mich überzeugt. Auch die dahinter stehende Philosophie finde ich gut

@Tim: Ich habe irgendwo gelesen, dass Du nächstes Jahr nicht nach Europa reisen möchtest. Bedeutet dies, dass Du auch nicht zur Invest 26 kommst ? Ich wollte eigentlich kommen und würde dann jetzt auch schon ein Hotel buchen. Aber wenn ich wüsste Du kommst nicht, würde ich überlegen nicht zu kommen.

Würde mich auch interessieren, ob Tim nächstes Jahr zur Invest kommt.

Wenn ich versucht habe, mich über Bitcoin und dergleichen zu informieren, bin ich für mich bisher jedes mal zum Schluss gekommen, dass das eine Art Schneeballsystem ist: ein Geschäftsmodell, das zum Funktionieren eine ständig wachsende Anzahl an Teilnehmern benötigt. Deshalb lasse ich die Finger davon.

Es mag sein, dass ich mit meiner Einschätzung verkehrt liege, aber ich gönne den Investierten ihre Gewinne, bin nicht neidisch.

Vielleicht revidiere ich sogar mal diese Einschätzung, z.B. wenn Bitcoin offizielles Zahlungsmittel werden würde.

> dass das [BTC] eine Art Schneeballsystem ist:

> ein Geschäftsmodell, das zum Funktionieren

> eine ständig wachsende Anzahl an Teilnehmern benötigt

Bitcoin funktioniert auch mit Stagnation oder Schrumpfung weiterhin – wie in diversen Jahren (z.B. 2018, 2022) zu sehen war.

Wäre BTC ein Schneeballsystem, hätte es längst kollabieren müssen.

(Disclaimer: Ob BTC jetzt ein sinnvolles Asset ist oder nicht, ist ein anderes Thema – aber es ist definitiv kein Schneebalsystem.)

Aktuelle Diskussionen über Sozialbeiträge auf Kapitalerträge (also auch auf Dividenden) könnten die Altersvorsorge über Aktien noch weniger attraktiv machen. Echt der Hammer was da abgeht.

@Ralf

Mit Blick auf die Demographie wird es in Zukunft vermutlich nicht besser für disziplinierte Sparer. Da mache ich mir nichts vor, kann es allerdings nicht ändern.

Zusätzlich stehen Punkte wie günstig wohnen am besten in guter Lage, Deutschland Ticket für 9€, arbeiten in Teilzeit ohne großes Vermögen, Frührente und nicht langfristig haltbare Haltelinien bei Rentenniveau im Programm oder auf der Wunschliste.

Vielleicht wird der Leistungsgedanke wieder populärer. Dazu wäre eine dritte Säule im Rentensystem (ETF aus Brutto Einkommen) ein großer Schritt.

Folgende Aspekte helfen vielleicht:

* Diversifikation innerhalb und außerhalb von Anlageklassen

* Vermietung ist aktuell bei Neubauten bei sehr gut Verdienenden eine Möglichkeit durch sehr hohe Abschreibungen (50% auf Gebäude) in den ersten 10 Jahren. Üblicherweise wird für den Zeitraum ein Darlehen aufgesetzt. Ab 10 Jahren ist ein Gewinn nach Verkauf aktuell steuerfrei.

* Gewinnmittnahmen ohne steuerlichen Abzug wie Gold, Kinderdepots (aktuell bereits nutzen bevor es nicht mehr möglich ist)

* Wohnen in Eigentum Schonvermögen/keine Kaltmiete (hast Du bereits erreicht)

* Reduktionen der Ausgabe (Energie bei wohnen für Dich interessant PV mit Batterie)

* Kindern rechtzeitig Vermögen schenken und damit auch Zinseszins bei ihnen nutzen in Kombination mit Gewinnrealisierung und NV Bescheinigung

* Generell niedrige Ausgaben

„Ab 10 Jahren ist ein Gewinn nach Verkauf aktuell steuerfrei.“

Aktuell ja. Künftig wäre ich hier vorsichtig. Es laufen bereits Diskussionen zu Abschaffung.

@ Ralf

Sicher ist nichts. Mit Diversifikation kann man einem schwarzen Schwan in einem Bereich aber mit anderen Dingen abfedern.

Meine Einschätzung zu Besteuerung von Dividenden vs Wegfall von gewinnfreier Verkaufsmöglichkeit einer Immobilie nach 10 Jahren

Was ändert sich bei der Besteuerung von Dividenden? Vermutlich nichts. Was ändert sich bei dem Wegfall der Verkaufsmöglichkeit ohne Betrachtung der Gewinne von Immobilien? Der Neubau wird stark einbrechen, da es weniger Investoren geben wird, die in Neubau investieren werden.

Mir ist natürlich klar, dass der zweite Aspekt einigen völlig unklar ist und es dennoch dazu kommen kann. Es hätte allerdings eine Auswirkung. Zumindest steigen dadurch die Mieten im Bestand ;-)

Die anderen Punkte mit Einsparungen wie PV sollten allerdings generell weiter Vorteile bringen. Meine kleine PV Anlage mit Batterie habe ich noch nicht lange. Sie wird aber nach bisherigen Zahlen um 20%+x an Rendite (Netto) bringen. Die hohen Werte sind natürlich nur mit kleiner Anlage möglich. Eine größere würde ich dennoch installieren sobald es möglich ist. 10% Netto Rendite wären ein sehr gutes Investment für mich.

Deine Einschätzung ist schlüssig. Gerade vermietete Immobilien könnten politisch aber durchaus riskanter werden. Abwägig ist es leider nicht. PV ist aktuell fast unschlagbar günstig. Allerdings bei uns aus technischen Gründen (sehr geringe Dachneigung, Tallage) weniger interessant. Wer heute investiert, muss mit weniger Flexibilität und höheren Risiken rechnen. In Deutschland wird Kapitalanlage zunehmend von Regulierung und Steuerpolitik belästigt. Das ist durchaus ärgerlich. Ich bekomme beruflich bedingt auch in etlichen Gesprächen mit Mitteständlern mit, wie diese drangsaliert werden. Leistung sollte mehr Anerkennung erfahren. Wir steuern auf das Gegenteil zu.

Jede meiner Investitionen soll Ertrag bringen, ohne Verkäufe tätigen zu müssen. Bin jetzt 12 Jahre finanziell frei und gehe einen Mittelweg aus hauptsächlich Dividenden, etwas Wachstum und noch weniger Tagesgeld als Notgroschen bzw. Arbeitspuffer für Ein-und Ausgaben. Da sich das Umfeld für Immobilien aus meiner Sicht zunehmend verschlechtert, habe ich eine Wohnung verkauft und im Aktienmarkt reinvestiert. Beste Entscheidung. Nur unsere linke Regierung macht mir Sorgen. Irre Ideen wie „Sozialabgaben auf Kapitalerträge“ würden mich am Rnde, wenn die Zeit gekommen ist, dazu veranlassen, das Land zu verlassen. Es darf nicht sein, dass die Fleißigen immer mehr gemolken und die Faulen belohnt werden.

So ist es. Auch bei Immobilien ist nicht sicher ob die Steuerfreiheit nach 10 Jahren bleibt. Es laufen Diskussionen dazu.

@ Ralf

Bei Wohnen im Eigentum ist es noch komplexer. Hier wird noch nicht einmal etwas abgesetzt außer vielleicht Handwerkskosten anteilig. Nehmen wir an, es würde ab morgen Steuer auf einen Gewinn bei einem Hausverkauf fällig. Du hast das Einfamilienhaus als Beispiel seid 20 Jahren. Es hat damals 250k€ gekostet und heute 500k€l. Ist der Gewinn denn tatsächlich 250k€? Muss man dann jetzt im Nachgang alle Ausgaben genau angeben von den letzten 20 Jahren, die man ins Haus gesteckt (investiert) hat? Und was ist mit Eigenleistung? Da wären sehr viele Menschen sehr sauer. Schließlich ist Wohnen im Eigentum der Vermögenswert Nummer 1 der Deutschen.

Die Besteuerung einer Dividende wäre im Vergleich sehr leicht durchzuführen. Auch wenn es meiner Meinung nach der falsche Ansatz ist.

Die aktuellen Möglichkeiten der schnellen Abschreibungen sind auch nur ein Kniff um den Neubau anzukurbeln. Er macht sehr gute Verdiener noch reicher was den Linken bestimmt ein Dorn im Auge ist. Einfacher wäre es den Tatsachen ins Auge zu sehen, dass mit den Auflagen Neubau unter 20€ pro qm nicht rentabel ist. Der ungefilterte Blick hilft sicherlich auch bei der Betrachtung der Rente. Auch wenn er definitiv Einschnitte mit sich bringt. Alles andere wäre schlichtweg gelogen.

Gerade bei vermieteten Immobilien sehe ich größere politische Risiken zukommen. So unterschiedlich sind die Sichtweisen. Hinzu komme wachsende Probleme überhaupt Handwerker für geplante Maßnahmen zu kriegen. Der Neubau wird auch mit dem neuen Gebäudetyp E nicht viel günstiger werden. dazu kommt die massiv hohe Auslastung vieler Firmen durch die marde Infrastruktur wie Brücken, Schulen, Straßen, Gleise. Unterhalte dich mal mit diversen Firmen. Ich habe beruflich bedingt häufiger Gelegenheit. Die Stimmung ist derzeit leider vielfach unterirdisch aus verschiedenen Gründen.

Handwerker sind je nach Gewerk und Ort schwer zu bekommen. Wartezeiten 6 Monate, 12 Monate. Material, Stundenlöhne. Miete steigt langsamer als Betriebskosten. Küche, Bad, da ist schnell eine Jahresmiete fällig. Fenster, Dach, Fassade. Alles absetzbar am Ende, sind aber sehr teuer geworden.

Eigennutzung bleibt sinnvoll. Jeden Monat Miete gespart. Damit sind Reparaturen gut zu bezahlen. Verkauf noch steuerfrei, Vererben teuer. Die Freibeträge müssten doppelt so hoch sein, die Inflation hat ja auch hier zugeschlagen.

Das wird dann evtl. unter dem Thema „Gerechtigkeit“ und „starke Schultern“ laufen.

@ Thorsten

Kannst Du grob beispielhaft einmal Brutto/Netto als Privatier angeben? Rente beziehst Du noch nicht oder bist Du hauptsächlich Selbstständig gewesen? Dividenden sind verhältnismäßig teuer, da sie zu 100% steuerlich und bei Krankenkassenbeiträgen berücksichtigt werden., Da wird es nach den 12k€ progressiv teurer und die Krankenkasse kommt dazu.

Ich zahle wohl den Höchstsatz, da ist es mir fast egal. Die Abgeltungssteuer hilft da etwas als Ausgleich, bei Vermietung schlägt am Ende je nach persönlicher Situation ein höherer Steuersatz auf den Gewinn zu.

Dass mich keiner falsch versteht : ich bin von Streuung inkl. Immobilien überzeugt. Zum Vermögensaufbau unbedingt. Aber nach 10 Jahren Frist und lang erfolgter Abzahlung des Kredits und somit Wegfall der steuerlich absetzbaren Kreditzinsen war diese Wohnung nicht mehr so rentabel und ging für mich in den Risikobereich. Ich will jetzt neben geringerem Risiko auch weniger Arbeit und keine Störungen haben ( z.b. Mieterwechsel steht an und du bist gerade im Urlaub ) .

@ Thorsten

Da habe ich jetzt gerade kein klares Bild. Höchstsatz? Da gibt es einige oder meinst Du, dass der Steuersatz über 20% liegt und somit die Abgeltungssteuer eh greift?

Ich habe ein paar Scenarien für eine Privatier Phase durchgerechnet. Nach dem steuerfreien Verkauf einer Immobilie sollte etwas Cash vorliegen. Da würde ich soweit möglich die sonstigen Einnahmen gering halten und diesen steuerfreien Teil für das Leben verwenden. Dann würde der Steuersatz und Krankenkassenbeiträge rapide sinken bei gleichem Lebensstandard. Nach ein paar Jahren kann wieder ein Teil der Gewinne realisiert werden. Liegt der Steuersatz über der Abgeltungssteuer, kann man theoretisch auch einen Puffer aufbauen. Ob sich das lohnt mit Blick auf Krankenkasse weiß ich jetzt nicht.

Kommt bei Dir noch eine Phase mit Rentenbeiträgen? Bei mir wird die kommen, daher muss ich nur eine Lücke von ungefähr 10-15 Jahren überbrücken. In der Lücke realisiere ich extra nicht den notwendigen Gewinn, damit es mit Rente und Auszahlung von Betriebsrenten usw. besser passt. Im Alter werden wir voraussichtlich deutlich über genug erhalten und auch mit hohen Ausgaben eher in der Ansparphase als Entnahmephase sein.

Bei Deinen Abgaben scheint es bei Euch ähnlich zu sein. Das ist doch auf jeden Fall ein sehr hohes Maß an Sicherheit.

In meiner Rechnung sind ein paar unbekannte Variablen wie Start Privatierphase und Start der Rente. An die 67 Jahre glaube ich jetzt mal nicht… Insofern vesuche ich Dividenden gering zu halten um meinen Gestaltungsspielrsum zu vergrößern. Mieteinnahmen kann ich schließlich nicht thesaurieren lassen. Danke AFA und Ausgaben kann ich hier ein wenig den Gewinn begrenzen…

@Kiev: Interessehalber gefragt. Was treibt dich hinsichtlich Privatier-Phase besonders an? Mehr freie, eigenständige Zeit zu haben? Aus der Arbeitswelt raus kommen? Reisen? Mehr Zeit speziell mit den Kindern? Andere Projekte?

@ Ralf

Die Privatierphase ist kein Ziel von mir. Sobald die Kinder eigenständig sind möchte ich anders leben als aktuell. Ich werde im EU Ausland 2-3 Monate im Jahr verbringen. Urlaube interessieren mich auch, aber ich muss jetzt auch nicht das ganze Jahr reisen. Ich kann mir auch arbeiten im EU Ausland vorstellen. Ob sich das mein Arbeitgeber vorstellen kann wird sich zeigen ;-) Aktuell geht es nicht, aber es gibt immer Wege, wenn man möchte…

Bis dahin dauert es aber noch ein bisschen. Es sind viele Parameter vorhanden, die ich nicht beeinflussen kann. Ich stelle mich für die Variante Privatier auf mit flexiblen Möglichkeiten Geld steuerschön verwenden zu können. Ab Rentenbeginn werden wir deutlich mehr bekommen. Wir haben zwei Betriebsrenten und zwei weitere VWLs wie Metallrente.

Meine Vermögenswerte muss ich in Teilen langfristig vorbereiten. Ich habe nur noch 6 Aktien. Der Rest sind ETFs. Meine Versicherer verkaufe ich nicht, auch wenn ich Aktienrückkäufe statt Dividenden in Phasen niedrigerer Bewertung lieber sehen würde…

Meine Frau ist vor ein paar Jahren in einen Infrastruktur Boom Bereich gewechselt. Vielleicht ergeben sich auch hier Möglichkeiten, wenn man sich auf den Wandel angepasst hat. Bei Verhandlungen über Zinsen, Arbeitszeit usw. stelle ich mich gerne absolut robust auf. Ich bin in vielen Dingen äußerst flexibel, wenn es mir aber nicht passt, lasse ich es einfach. Angenommen meine Frau kann eine sehr hohe Abfindung erhalten. Die würde sie natürlich annehmen. Auch dann würden wir schauen was wir machen. Vielleicht kann sie in einem anderen Bereich arbeiten oder eben nicht.

@ Ralf

Easy Faith no more

https://youtu.be/vPzDTfIb0DU?si=1pOprI329EyLlaw

Als musikalische Untermalung für eine Verhandlungsposition auf Basis eines stabilen FU Fundaments.

…auch wenn ich Aktienrückkäufe statt Divis in Phasen – lieber sehen würde…

Mach doch einfach deinen privaten DRIP und du kannst so deinen Aktienanteil am Gesamtvolumen erhöhen. Kommt für dich doch dann ungefähr aufs gleiche raus. Du hattest ja auch mal Shell. Die kaufen pro Jahr für 14 Mrd Aktien zurück bei einer Market cap von 180 Mrd. Wenn Du Deine 4% Dividende noch zurück DRIPst zündest du so den Turbo. Ich mache das seit Jahren so bei meiner MO. Wobei aktuell der Kurs gefühlt eher teuer ist fürs drippen. Ich machs trotzdem.

Danke für deine Offenheit und Rückmeldung. Viel Erfolg auf dem weiteren Weg. Bei uns steht in den nächsten 2-3 Jahren realistisch der Auszug der Kinder an. Durchaus ein Schritt der uns auch als Paar nachdenken lässt, wie es so weitergehen könnte (mehr Zeit, mehr Flexibilität etc.). Wir denken aktuell über 1-2 Monate Auszeit in der kühleren Jahreszeit im wärmeren Ausland ab 50+ nach. Mal schauen wie das gehen könnte, auch mit vorhandener Arbeit (etwas reduziert) die oft Anwesenheit erfordert. Hier ist wohl etwas Egoismus durchaus angebracht.

@ Ralf

Ich wünsche Dir viel Erfolg bei Eurem Modell. Ob es egoistisch ist? Es kann dem Arbeitgeber durchaus Vorteile bringen, wenn Du die Prozesse änderst, so dass eine physische temporäre Abwesenheit von Dir oder anderen Kollegen weniger problematisch ist…

Man muss die Dinge auch probieren. Vielleicht sind sie Inder Realität anders als in der Vision. In meinem Urlaubsort ist es mir im Winter zu ruhig. Da bevorzuge ich die Sommerverlängerung. Also Schwimmen, Radfahren, Wandern usw. Bei 24-26 Grad und dafür einen Winter in der DACH Region.

Eventuell gibt es bei Euch Bildungsreisen. Da könntest Du zwei Wochen ausprobieren in Kombination mit einem Sprachkurs. Das werde ich in den nächsten Jahren in Rennrad Kombination auch noch durchführen. Den Kurs zahle ich bei der Variante selbst, aber werde dafür freigestellt. Die Zielgruppe ist hier 50+, wundert jetzt nicht…

Es gibt auch Teilzeit Modelle mit Phasen von Freistellung. Ist jetzt nicht die bevorzugte Arbeitsart bei den meisten Arbeitgebern.

@ I want to believe

Drip ist eine Option, aber in Deutschland etwas anders als den USA. Bei dem Drip verliert man 1/3. Da wäre mir der BUy Back durch die Firma lieber. Da bleibt alles zu 100% im Unternehmen.durch Mieteinnahmen habe ich aber auch genug Cashflow, so dass ich bei Aktien diesen so gut wie möglich umgehen möchte. Shell ist von Corona Tief durchaus sehr gut gelaufen.

@ Bruno

Die BTC/NASDAQ Korrelation kann ich aktuell leider nicht erkennen. Übersehe ich da etwas? Hätte jetzt eigentlich bei dem NASDAQ eine Korrektur von 30% erwartet. Die springt mit jetzt nicht ins Auge.

Bin gespannt wie Tief es für Microstrategie wirklich gehen kann. Von dem Geschäftsmodell scheint es weitere Firmen zu geben. Ein Kartenhaus, wenn es zusammen bricht. Strategy kauft jetzt Fiat um ihre Dividenden in den nächsten 12 Monaten zahlen zu können. Das nennt man vermutlich Währungsabsicherung. Mit Dividendenrenditen jenseits von 10% ohne Stimmrecht ist das vielleicht etwas für Dividendenjäger?

Mir würde bereits gefallen, wenn diese Geschäftsmodelle nicht in allgemeinen ETFs abgebildet werden.

Korrelation misst nur Richtung und nicht Stärke. Aber ja, die Korrelation hat die letzten Tage etwas abgenommen, sie schwankt auch relativ stark.

Strategy kommt für mich wirklich nicht in Frage, auch nach der starken Korrektur sind sie für mich immer noch überbewertet, mit ihrem Produkt verdienen sie seit Jahren ca. 500 Mio., Börsenwert trotz Korrektur von 540 auf 170 immer noch 50 Mrd., wenn man KI Unternehmen mit dot.com Zeit vergleicht dann finde ich dies hier noch frappanter. Ein P/C von 900 sagt es doch. Für mich eher ein Hedgefund als ein Softwareunternehmen.