Lukas in Kapstadt am Strand. Schon früh fing er an, eisern zu sparen. Respekt!

Ich erhielt einen neuen Leserbrief. Diese Mal von Lukas. Ich habe ihn auf einem Lesertreffen in Süddeutschland getroffen. Er ist sehr ehrgeizig. Er verdient 90.000 Euro im Jahr, was ich super finde. Bald wird sein Gehalt auf 100.000 Euro steigen, vermutet er. Lukas spart eisern. Nur hat er Angst vor Aktien bzw. ETFs. Er hat sein Geld zum Teil in Sachwerte investiert. Er hat auch etliche Spareinlagen.

Ich würde ihm raten, trotz der Rekordbörse sofort mit einem ETF-Sparplan anzufangen. Auf monatlicher Basis. Ich würde diesen Sparplan knallhart durchziehen – egal, was die Börse gerade macht. Jawohl, auch auf dem Rekordstand würde ich loslegen. Denn es ist die Eigenschaft der Börse ohnehin ständig neue Rekorde auszubilden. Klar wird irgendwann die Korrektur kommen. Aber auf sie würde ich nicht warten. Das lohnt sich nicht. Es kommt nicht auf das Timing an, sondern auf die Zeit an der Börse.

Ich muss ich Lukas meinen Respekt zollen. Er verdient prächtig. Er macht eine blitzsaubere Karriere. Er spart eisern. Er ist motiviert. Ich bin mir ziemlich sicher: Er wird recht zügig finanziell frei werden. Und um die Welt reisen.

In Deutschland müssen übrigens immer mehr Rentner arbeiten, weil ihnen das Geld nicht reicht. So eine Erfahrung wird Lukas nicht machen müssen. Er ist heute schon sehr weit.

Schauen wir kurz in die Bibel: Noah war 600 Jahre alt, als er die Arche baute. In der Bibel dachte niemand an den Ruhestand. Sie arbeiteten bis zum Tod, so scheint es zumindest. Solche biblischen Zeiten kommen auf Deutschland zu. Da klingelt dann jeden Morgen für Senioren um 6 Uhr der Wecker: Fertig machen für die Arbeit.

Hier ist nun die Email des Bloglesers:

Hallo Tim,

mein Name ist Lukas und ich bin 25 Jahre alt (anbei ein Bild von mir an einem Strand in Kapstadt). Wir kennen uns bereits von einem deiner Lesertreffen – nochmals vielen Dank für den Austausch und die Plattform, die du hier mit unermüdlichem Einsatz geschaffen hast.

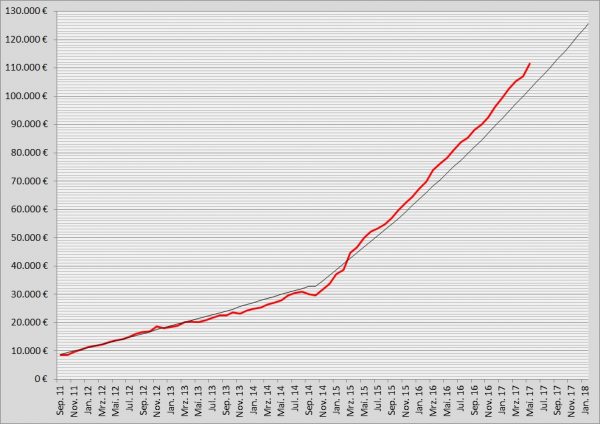

Ich bin alleinstehend und komme aus dem Süden Deutschlands. Sparen und finanzielle Unabhängigkeit sind mir schon seit Kindesbeinen an ein Anliegen. Meine Vermögensentwicklung seit September 2011 habe ich dir als Anlage mit geschickt, worauf ich kurz eingehen möchte.

Nach dem Abitur in 2010 gönnte ich mir ein Jahr Auszeit im Ausland, bevor ich im September 2011 ein duales Studium begann. Dies nahm ich zum Anlass, ein Haushaltsbuch zu führen, da ich erstmalig über „größere“ Einnahmen (ca. 700€ p.m.) aus dem Studium verfügte. Gestartet bin ich zu diesem Zeitpunkt mit 8.000€ Startkapital, dass ich mir aus diversen Aushilfsjobs, Konfirmation etc. erspart habe. Gegen Ende des Studiums konnte ich durch konsequentes Sparen und zuhause Wohnen dann schon knapp 30.000€ mein Eigen nennen. Während dem Studium habe ich mich ebenfalls an der Börse und mit Trading versucht, was mich allerdings einige Monatsgehälter Lehrgeld gekostet hat.

Das ist die Entwicklung meines Vermögens.

Die kleine Delle im Oktober 2014 kam vom Auszug von Zuhause, da ich nach dem Studium meinen ersten Job aufgenommen habe. Glücklicherweise ist der Job recht ordentlich bezahlt und es lassen sich gute Einkommenssteigerungen erzielen. Mein Einstiegsgehalt lag bei 63.000€. Mittlerweile bin ich bei ca. 90.000€. Ende diesen Jahres werde ich die 100.000€ Jahresgehalt (brutto) erreichen.

Durch Sparquoten von 69% bzw. 68% vom gesamten Nettoeinkommen in 2015 und 2016 war es mir möglich, zum Stand Ende Mai 2017 ein Vermögen von über 110.000€ aufzubauen. Das Führen eines Haushaltsbuchs hilft mir dabei, die Ausgaben zu kontrollieren. Ich hinterfrage Konsumausgaben stets: BRAUCHE ich das wirklich oder ist es nur „nice to have“? Wieviel Stunden Arbeit kostet mich die Anschaffung?

Zeit mit Freunden, Familie oder in der Natur ist für mich wesentlich besser investiert. Auch versuche ich, die Fixkosten so gering wie möglich zu halten (Abos, Mieten, Versicherungen etc.). Ebenfalls profitiere ich von einem Dienstwagen, den ich nur mit 1% versteuern muss. Von Freunden und Bekannten muss ich mir jedoch ab und zu Vorwürfe anhören: Dass ich mein Leben nicht gut lebe, da ich so weit unter meinen Möglichkeiten bleibe. Schlecht lebe ich sicher nicht, habe momentan einfach nicht das Bedürfnis nach unnötigem Luxus (Spaßauto, Markenkleidung, teure Hotels, Sky-Abos…).

Leider merke ich dennoch, dass trotz höherem Nettogehalt die Sparquote leicht sinkt, meine Ausgaben also prozentual stärker steigen als meine Einnahmen. Es fällt zunehmend schwerer, den studentischen Lebensstil weiterzuführen und den Verlockungen des Konsums zu widerstehen. Eine erste Maßnahme ist ein Umzug. Ich habe meine viel zu große Wohnung (750€ warm) gekündigt und werde eine etwas kleinere, aber komplett renovierte 3-Zimmer-Wohnung für nur knapp 460€ warm beziehen – und das im Süden Deutschlands. Die Umzugskosten sollten sich bald amortisiert haben. Eine Eigentumswohnung kommt im aktuell meiner Meinung nach überhitzten Markt nicht in Frage.

Wofür spare ich? Gute Frage. Ich bin ein recht sicherheitsbedachter Mensch. Finanzielle Unabhängigkeit bedeutet für mich Freiheit. Den Job an den Nagel hängen und etwas ganz anderes machen? Eine mehrmonatige oder sogar mehrjährige Weltreise? Dann alles kein Problem. Peace of mind sozusagen, was ich bei meinen Eltern beobachten kann. Im Hinterkopf habe ich da die Million – aber mal sehen, was die Zukunft bringt.

Wie spare ich? An dieser Stelle widerspreche ich wohl dem breiten Tenor – ich habe keine einzige Aktie oder ETFs. Ich habe, wie schon erwähnt, mir damals im Studium die Finger verbrannt und mich lange nicht mehr rangetraut. Meiner Meinung nach ist der Zug jetzt abgefahren. Und egal was die Statistik sagt – nach 7 Jahren nur aufwärts und fast +300% im Dax werde ich nicht am All-Time-High einsteigen. Ich halte somit recht viel Cash und warte auf Korrekturen. Ca. 40% meines Vermögens halte ich in anderen Sachwerten. Damit habe ich leider viel Renditepotential verschenkt, was ich nun aber nicht mehr ändern kann. Jetzt mit dem Gedanken „Hauptsache dabei – egal zu welchem Preis“ einzusteigen, halte ich für falsch. So nähren sich Überbewertungen. Mittelfristig möchte ich mein Geld jedoch so anlegen, dass es passives Einkommen generiert – ob über Mieten, Dividenden oder Zinsen.

Über Gedanken oder Hinweise aus dem Leserkreis freue ich mich.

Naja, ist ja ganz einfach bei dem Einkommen und der Sparquote: einfach alles aufs Tagesgeldkonto packen, dann ist er irgendwann (20-25 Jahre) Millionär. Aber leider wird dieses Geld keinen nennenswerten Ertrag abliefern und er muss es dann verzehren. Wenn man sich den Verlauf beliebiger breiter Indices anschaut, dann wird man feststellen, dass Höchststände was ganz normales sind.

Mein Tip: anfangen. Jetzt. Mit ETFs. Nicht mit großen Beträgen, sondern mit kleinen. Damit lernen, das auf und ab auszuhalten und zu ignorieren. Welchen Verlust kann er aushalten, ohne sich heulend auf dem Klo einzuschließen? 5000? Dann maximal 10.000 anlegen. Es kommt darauf an, irgendwie anzufangen, nicht alles auf Anhieb richtig zu machen. Korrigieren kann man immer noch.

Kleine psychologische Krücke: er hat momentan 110K. Alles über 100K anlegen. Wenns knallen sollte, verliert er 5000, die Sparrate von 6-8 Wochen Arbeit. Läppische 5%. Nichts, was einen um den Schlaf bringen sollte. Neues Geld 50% aufs Sparkonto, 50% in ETFs (MSCI World 70%, EM 30%). So erhöht er ganz gemächlich sein Risiko (Aktienquote)und seine Risikotoleranz. Lernt, die Kapriolen des launigen Biest Börse zu ertragen. Und wenn es dann wirklich mal knallt, dann hat er hoffentlich die Eier, 50% seines Cashs auf den Markt zu werfen.

Rainer Zufall

9 Jahre vor

Luke, der Vorschlag von Chaos Trader macht m.E. viel Sinn. Die Verluste sind stark begrenzt und trotzdem würdest Du anfangen und erste Erfahrungen sammeln. Und das ist das wichtigste. Der Aufwand ist gering, du kannst das dann einfach laufen lassen.

Gurki

9 Jahre vor

Mich würde viel mehr interessieren was man arbeiten muss um so viel zu verdienen. Und ich dachte in der IT verdient man schon nicht schlecht. Aber ich muss mich wohl geirrt haben.

Fit und Gesund

9 Jahre vor

Stolze Leistung Lukas, in dem Alter schon so viel zu verdienen!

Was sind denn das für Sachwerte die 40% Deines Vermögens ausmachen? das würde mich schon interessieren….

Ich würde an Deiner Stelle auch einen ETF-Sparplan starten, musst Du natürlich selber wissen.

steve

9 Jahre vor

Hallo Lukas,

schliesse mich prinzipiell an. Langsam einsteigen bei 25 Jahren hast du genügend Zeit einen Crash auszusitzen. Ob der jetzt schnell kommt ich weiß es auch nicht gibt gute Gründe für einen Crash. Es gibt mindestens genauso so viele für steigende Kurse. Nur zur Erinnerung wir hatten 2000 2008 und 2011 heftige Einbrüche. Reicht eigentlich und hat die Rendite am Aktienmarkt von 2000 – bis heute auf ca 1,9% gedrückt. Das liegt deutlich unter der historischen Rendite ob das jetzt aufgeholt wird und wenn in welcher Zeit? Ich kann man mir bei dir Einzelaktien sehr gut vorstellen, du beschäftigst dich ja ausführlich mit deiner finanziellen Situation. Es sollte dir leicht fallen abgestürzte Value Titel einzusammeln ich empfehle dir welche mit Dividende da lässt sich ein Dürre aus meiner Sicht besser ertragen. Ansonsten gehe ich mit Chaos gleich dass es vernünftig ist klein einzusteigen und langsam aufstocken und nur bei einem Crash fett rein. Für den Crash noch ein Detail da niemals alles auf einmal du weißt hinterher wo die Talsohle ist. Deshalb Kapital in drei oder vier Portionen zeitlich versetzt rein bringt einen cost average der normalerweise einige Prozente bringt. Jetzt musst du für dich entscheiden ob eine schlechte Erfahrung dich dauerhaft von der Börse weckhaelt.

Chapeau, das sind beeindruckende Zahlen. Ich frage mich gerade, in welcher Branche der Leser unterwegs ist. Ich vermute in meiner alten: Ein Investment Banking nahes Front Office, vielleicht M&A. Das ist einer der ganz wenigen Bereiche, in denen 90k mit 25 drin sind. Allerdings sind in dem Bereich Firmenwagen eher unüblich…mhhh.

Alternativ Top-Juristerei, aber da es da ja keine dualen Studien gibt, fällt das ja weg ;-) Es bleibt ein Rätsel…

wenn ich dich richtig zuordne, haben wir uns beim Lesertreffen abends unterhalten. :)

Ich kann den Vorschlag von chaostrader auch nur unterstützen. Du hast einiges gespart und ein grandioses Einkommen, von dem andere 25-Jährige nur träumen können. Du kannst einen ETF-Sparplan starten und erst mal klein anfangen, damit du dich daran gewöhnst. Auf den nächsten Crash zu warten habe ich September 2015 aufgegeben. Ich habe mit dem Investieren angefangen als ich 25.000€ auf dem Tagesgeldkonto hatte, weil ich auch sehr sicherheitsbedürftig bin. Ein Crash ist nichts Schlimmes – die Frage ist eher, ob man seinen Job behält oder sein Depot liquidieren muss. Aber mit z.B. 100k als Puffer + Arbeitslosengeld hat man genug Zeit, sich bei Bedarf einen neuen Job zu suchen. Mein Depot ist nun 12% im Plus. Diese 12% dürfte mein Depot problemlos fallen, ohne dass ich was „verloren“ hätte. Ob es größere Crahs geben wird: Keine Ahnung. Vielleicht dauert es auch noch 20 Jahre?

Daniel

9 Jahre vor

Ich bin immer wieder beeindruckt über wieviel Vermögen man bereits als junger Mensch durch Arbeit haben kann wenn man sich unter Kontrolle hält. Dein Gehalt ist schon deutlich über dem Durchschnitt, aber das ist ja scheinbar auch ein Job der durch entsprechende Qualifikation von dir „erarbeitet“ wurde. Glückwunsch dazu!

Ich sehe dennoch bei Dir starken Handlungsbedarf. Mache dich der Tatsache bewusst, dass Du jeden Monat einen Haufen Giralgeld anhäufst. Dieses Geld ist nichts oder deutlich weniger Wert wenn es mal zu einer Inflation kommt. Blicke mal etwas auf unsere Geschichte zurück und Du wirst merken…sowas ist gar nicht so unwahrscheinlich und auch gar nicht mal so selten. Zwar sind Aktien auch erstmal nur Objekte auf einem PC, aber es ist für mich immer noch ein virtueller Gegenstand und Sondervermögen.

50.000€ – 100.000€ liquide auf dem Tagesgeld oder z.B. Hälfte Hälfte in AAA-Staatsanleihen BRD zu halten ist bei Deinem Einkommen kein schlechter weg, erst recht wenn Du vorsichtig sein willst und der Börse (noch) nicht traust. Aber ich würde jeden Euro ab jetzt in die Börse (MSCI WORLD / MSCI EM / STOXX 600 Europe z.B.) stecken.

Mache Dir folgendes bewusst: Schon jetzt verlierst Du jedes Jahr knapp 2000€ an die Inflation. Steigerung ungewiss aber wahrscheinlich, ist auch politisch so gewollt. Es gibt keine „Höchstphase“. Du versuchst Market-Timing zu betreiben. Die Frage ist doch vielmehr: Ist der globale Index in 20-30 Jahren höher als jetzt? Wenn Du die Frage mit ja beantwortest, dann spielt es keine Geige ob (scheinbar) jetzt ein Höchststand erreicht ist. Klar, eine Korrektur wird kommen, irgendwann. Vielleicht morgen, vielleicht in einem Monat, vielleicht aber auch erst in 10 Jahren. Niemand weiß das. Und während dein Geld möglicherweise mit 5-6% per annum gearbeitet hätte fährst Du jährlich -2% ein.

Mach Dir mal die Arbeit Dir eine saubere Asset-Allocation zusammenzustellen mit der DU leben kannst, vielleicht streust Du auch noch Gold/Silber oder Anleihen mit ein, aber du verschenkst derzeit wirklich viel Potential.

Gruss Daniel

Mahtchello

9 Jahre vor

Ich bin eher erstaunt wie enorm groß die Schere zwischen den Einkommen ist. Hab mich immer gefragt, woher das Durchschnitts Einkommen in den Statistiken kommt. Nach einigen Beiträgen hier, wird mir vieles klarer.

Bitte nicht falsch verstehen, dass ist ohne persönliche Wertung gemeint. Mich macht das nur ziemlich sprachlos.

June

9 Jahre vor

Hallo Lukas,

ich bin wie Ex-Studentin der Meinung, dass wir uns vom Lesertreffen kenne. Ich war damals schon von dir beeindruckt.

In deiner Branche sehe ich mittelfristig keine Probleme den Job zu verlieren. Ehr die Wahrscheinlichkeit, dass du irgendwann keine Lust mehr darauf hast. Da du dich auf diesen Tag ja bereits vorbereitetest, kann es eigentlich nicht besser bei dir laufen.

Deine Sachwerte, ich hab da so eine Vermutung, bin mir aber gerade nicht sicher ob ich es verwechsle, werden langsam steigen, sind aber leider nicht so schnell verkäuflich. Daher macht es doch nun Sinn in liquidere Sachwerte zu investieren. Die Gefahr wirklich Geld zu verbrennen, ist sehr gering da du zum einen eine unglaubliche Sparrate, zum anderen ein ganz dickes Sicherheitsnetz hast. Du bist also in der komfortablen Lage etwas Neues auszuprobieren ohne dass es weh tut, wenn es nicht sofort erfolgreich ist. Dazu kommt mit einem Anlagen Horizont von 30 bis 40 Jahren kannst du eigentlich jede Korrektur aussitzen. Solange du also nicht verkaufst, was du wegen deines Sicherheitsnetzes ja auch nicht musst, hast du egal bei welcher Korrektur auch keinen realisierten Verlust. Aber was erzähle ich hier, dass weißt du sicher viel besser als ich.

Also, dann bleibt dir nur deinen Glaubenssatz herauszufinden, der dich im Moment abhält deine weiteren Entscheidungen zu treffen. Und schaue dabei über deinen Tellerrand hinaus. Betrachte deine Familie auch die Großeltern, Onkel und Tanten. Sie alle beeinflussen uns oft mehr als wir uns vorstellen können.

Nur, da du als Student Geld beim traden verloren hast ist die Börse ja nicht böse. Trading ist in den meisten Fällen wie zocken. Diese Lektion hast du gelernt. Hat dich Lehrgeld gekostet, aber so ist das Leben. Wir alle zahlen ab und an Lehrgeld. Aber es bringt uns unheimlich weiter.

Take care,

June, die auch an Glaubenssätzen arbeiten musste und schon einige tausend Euros in den Sand gesetzt hat.

Das tönt alles sehr gut. :=) Jedoch wenn du in absehbarer Zeit finanziell Frei sein möchtest, wäre ein ETF das mindeste. Ohnen passiven Einnahmequellen wirst von deinem Vermögen zerren, was nicht unbedingt ideal ist.

Genau! Ich würde schnell in ETFs gehen. Und das aggressiv. Der Renditenunterschied zwischen Spargeld und Börse kann auf Sicht seines Berufslebens Millionen ausmachen. Es liegt am Zinseszins. 5% Renditenunterschied wirkt sich auf Dekaden hin gewaltig aus.

Ralf

9 Jahre vor

Super Artikel! Ich würde an deiner Stelle sofort einen ETF-Sparplan ganz stur und eisern laufen lassen und wenn es so richtig rappelt an der Börse -wie hier auch schon beschrieben- in mehreren Portionen fett Aktien/ETFs einkaufen.

In welcher Branche bist du tätig?

Jan

9 Jahre vor

Hallo Lukas,

du gibst im Job und bei der Sparquote Gas! Das finde ich toll. Du bist noch jung und es wird sicher noch viel kommen das deine Planungen durchkreuzt (durchaus damit auch positives gemeint). Du hast es bereits begriffen, dass es hierfür gut ist vorzubeugen und deine Finanzen lassen bereits jetzt mal eine Durststrecke zu. Für diese Eventualitäten bist du bereits finanziell frei, meinen Glückwunsch!

Nun musst du aber logisch denken: Du hast bereits für die notwendigen Sicherheiten gesorgt. Lege dir dir 100.000 Euro von mir aus weg, das ist ok! Die nun kommenden Sparraten solltest du daher ins Risiko anlegen. Es gibt Aktien die sind auch heute sehr interessant. So investiere ich gerade in alles was mit der Herstellung von Lebensmittel und täglicher Bedarf zu tun hat. Zwei die mir aus dem Stehgreif einfallen und meines Erachtens interessant sind, sind Johnson & Johnson und General Mills. Von Tim konnte man auch zuletzt zwei Finanztitel erspähen die Citigroup und die Bank of America. Über 20 oder 30 Jahre sind gerade bei ETFs sehr wahrscheinlich alle heutigen Kurse gute Kaufpreise. Denk dran.

Was du gerade bist, du bist ängstlich. Ein Feigling (wie ich auch manchmal einer bin. :-) ). Jetzt hast du Angst und behauptest in der Krise würdest du dann kaufen. Aber ich behaupte: In der Krise bist du noch ängstlicher und kaufst erst recht nicht! ;-) Du wiederholst meinen Fehler vor rund 10 Jahren. Ich war zwar fast immer investiert aber nie richtig mit Masse. Und ich könnte mich heute dafür ohrfeigen.

Schöne Grüße und bleib am Ball, du machst das bereits sehr gut!

Jan

chaostrader

9 Jahre vor

Ich würde schnell in ETFs gehen. Und das aggressiv. Der Renditenunterschied zwischen Spargeld und Börse kann auf Sicht seines Berufslebens Millionen ausmachen.

Natürlich wäre es vernünftig und logisch, sofort voll einzusteigen. Die zweitbeste Alternative ist gestaffelt die Kohle zu investieren (das wäre vermutlich auch meine persönliche Wahl). Aber so weit ist er noch lange nicht. Es bringt gar nichts, wenn er bei tiefroten Zahlen oder gar einem Crash die Lust verliert, alles verkauft und das Investieren aufgibt. Deswegen: einfach mit Kleckerbeträgen anfangen. Lernen, wie sich Gewinne und Verluste anfühlen. Dann die geeignete Asset Allocation rausfinden, geeignete Fonds (oder von mir aus auch Aktien) finden, den ganzen Steuerquatsch mal machen. Optimieren kann man später immer noch. Ob er sich auf einen Fonds stürzt (MSCI AWCI), zwei (World + EM), drei (+Europa), vier (+Pazifik) oder gar ein ausgeklügeltes Portfolio aus 12 ETFs incl. REITs, Small Caps, Staats- und Unternehmensanleihen, Rohstoffe, Gold etc. zulegt ist erst einmal egal (nun ja, nicht direkt, einfacher ist natürlich besser und die Renditeunterschiede sind minimal). Das überhaupt mal Anfangen ist wichtig. Wenn er nach einem Jahr alles verkauft und sich dafür andere ETFs zulegt ist das auch kein Weltuntergang, dann zahlt er halt mal ein paar Steuern oder füllt den Verlustverrechnungstopf für die Zukunft.

Fit und Gesund

9 Jahre vor

Des Chaostrader’s Meinung teile ich, ich bin persönlich nun 90% in Aktien investiert, es ist mein eigenes verdientes Geld und für mich nicht gerade wenig. Aber mit dem Batzen den ich noch von der Mama geerbt habe, würde ich nun auch nicht mal eben zackig noch an die Börse gehen, mit dem Risiko dass es an Wert verliert, ich finde das zwar selber bisschen doof, aber da kann ich nicht aus meiner Haut. So verstehe ich auch ein wenig den Lukas.

Deshalb, wenn es meine Entscheidung wäre, ich würde die 100’000 erstmal beiseite packen aber neues Geld würde ich in ETF’s oder Einzelaktien anlegen, ETF’s sind zahmer, eine Einzelaktie kann mal ganz schnell ordentlich ins Minus drehen, ist mir so mit Cisco gegangen, vor paar Wochen gekauft und dann ging’s abwärts. Von Novo Nordisk will ich da mal gar nicht reden, aber ich halte das aus, nicht dass es mich nicht gefuchst hat, aber ich weiss, in den allermeisten Fällen ist das temporär, mit Novo Nordisk bin ich dank eines Zukaufs wieder im Plus.

Lukas, Du bist arg jung, ich werde nächstes Jahr schon 60, Du wirst vermutlich noch mehr als einen Börsencrash erleben, immer nur am Rande stehen und warten ist vergeudete Zeit, der nächste Crash kann morgen kommen oder erst in 10 Jahren, das weiss doch Keiner.

Was wäre denn das Allerschlimmste wenn Du z.B 10’000 Euro verlieren würdest? Du hättest immer noch von Allem genug, Du müsstest doch nicht hungern, da ist keine Familie die von Dir abhängig wäre, Du müsstest auch nicht zur Kleiderkammer und um eine Hose bitten,

also nur Mut, ruhig und überlegt rangehen, und eher nicht aggressiv reinspringen :)

Slazenger

9 Jahre vor

Naja wenn der Job sicher ist kommt ja relativ viel Cash nach, somit würde ich max. 50 000 aufs TG Konto, und den Rest zügig über die nächsten 6 Monate verteilt in Aktien gehen. Mein Rat wäre bei diesen hohen Summen in Einzelwerte, überwiegend Aristokraten, zu investieren, dazu den ein oder anderen Wachstumstitel ala Amazon, was soll da schief gehen bei diesem langen Zeithorizont! Dann würde ich es so machen, immer wenn ich etwas Cash angespart habe, einen neuen Wert dazu kaufen, oder wenn es sich anbietet einen bestehenden aufstocken!

Nice Weekend

chaostrader

9 Jahre vor

Da prallen halt wieder die Anlagewelten aufeinander… Stock Picking vs. Indexing. Zocken vs. „sichere Sache“.

Ich wüßte auch, was ich mit einer dicken Erbschaft oder einem Lottogewinn machen würde, aber es hilft Lukas nichts, wenn wir ihm unsere Meinungen aufzudrängen versuchen. ER muss das für sich entscheiden, und ER muss mit den Konsequenzen klarkommen

Egal wie er sich entscheidet, wichtig ist, dass er erstmal überhaupt einsteigt. Wenns denn ETFs sein sollen, dann bitte mal den Finanzwesir lesen, das gibts schlaue Blogbeiträge mit vielen Schaubildern und Zahlen, Links zu anderen Blogs und auch eine verdammt kluge Leserschaft, die eifrig kommentiert und einem auch mal die eigenen Irrwege aufzeigt. So als Startpunkt ganz geeignet, gerade für Anfänger.

Wenns den Lukas jetzt immer noch nicht in den Fingern juckt, dann soll er es halt lassen und das tun was alle tun (Häuschen im Grünen mit weißen Lattenzaun drumrum), arm wird er trotzdem nicht sterben.

Wäre schön, wenn er sich mal traut und hier was schreibt. Letztendlich bleibt es seine Entscheidung.

Lukas

9 Jahre vor

Hallo liebe Leute,

vielen Dank für die zahlreichen Hinweise. Nun möchte ich mich auch zu Wort melden. Verzeiht meine sporadische Anwesenheit, ich habe gerade wieder einige Dinge beruflicher und privater Natur um die Ohren.

@chaostrader

Die 100k auf der Seite zu halten und Beträge darüber investieren ist eine gute Idee, die ich so noch nicht in Betracht gezogen habe. Auch wenn dies bedeutet, das ich ab sofort 2.500 – 3.000€ im Monat in die Börse investieren müsste. Anfreunden könnte ich mich mit einer einmaligen Startinvestition in Blue Chips sowie ETFs von 15-25k und einen Sparplan von ca. 1.000 -2.000€ im Monat. Cash darüber wird gesammelt und der Markt wird getimt ;-)

@Ex-Studentin und @June

Danke für eure unterstützenden Worte. Ich habe euch vom Lesertreffen ebenfalls in positivier Erinnerung gehalten und freue mich zu sehen, dass ihr auf einem so guten Weg seid – ich bin überzeugt, dass ihr diesen erfolgreich weiter bestreitet!

Ich gehe fest davon aus, dass die Börse in 15-30 Jahren (mein Anlagehorizont) höher stehen wird als heute. Und massig Dividenden in diesem Zeitraum fließen werden. Mir geht es bei meinem Zögern um die Opportunitätskosten. Ein Dax-Anteil heute kostet mich ca. 12.700 € (Punkte in Euro umgerechnet). Nach einer Korrektur könnte ich für 12.700€ bereits beispielhaft 1,5 Dax-Anteile bekommen. Damit würde sich der Hebel des eingesetzten Kapitals auf die Jahre gesehen massiv vergrößern, die Verzinsung des Wartens wäre enorm. Darum geht es mir. Dass ich mein Geld langfristig renditebringend anlegen MUSS, ist mir ebenfalls bewusst.A propos fit und gesund – meine körperliche Fitness und meine Gesundheit rückt nun auch stärker in den Fokus. Meiner Meinung nach mein wichtigstes Kapital.

Die angesprochenen Sachanlagen (Sammlerobjekte) entwicklen sich momentan mit ca. +25-35% annualisiert, diese Werte sind nicht nur Theorie sondern realisiert. Die investierten 45k sind zu Anschaffungspreisen bilanziert, realistisch liegt der derzeitige Marktwert bei ca. 70k. Wie June allerdings anmerkt, ist der Markt illiquide und diese Performance lässt sich meines Erachtens nicht über Jahrezente beliebig fortsetzen, daher möchte ich diese Position nicht weiter ausbauen und suche Alternativen. Edelmetalle sind bereits vorhanden, ich versuche, stets knapp 8% darin zu halten.

Ich habe mich in thesaurierende ETFs eingelesen. Spricht aus rendite- oder steuerlichen Gesichtspunkten etwas dagegen? Oder würde es sich bei meinem angedachten Volumen von einmalig 20.000€ und ca. 2.000€ im Monat schon lohnen, meinen eigenen „ETF“ aus Einzelwerten zu basteln, um die jährlichen Verwaltungsgebühren zu umgehen (die sich auf 30 Jahre auch summieren)?

Zum munteren Beruferaten – ich bin weder im Investmentbanking (zu Schulzeiten noch mein Traumjob) oder in der Topjuristerei. Ich arbeite lediglich in leitender Postion in einem bekannten deutschen Unternehmen. Der Job ist mir aber nicht nur zugefallen sondern wurde entsprechend hart erarbeitet.

Es grüßt

Lukas

Jan

9 Jahre vor

Hallo Lukas,

Du sagst es: WENN die Aktien fallen, DANN wäre es besser gewesen zu warten. Das banale Problem ist nun eben niemand weiß es ob und wann es fällt. Wir könnten ebenso vor einer tollen weiteren Hausse stehen und du stehst am Spielfeldrand und traust dich nicht. Zu behaupten jenes wäre wahrscheinlicher als anderes ist vermessen. Das lernt man aber erst mit den Jahren und einer kleinen Portion Erfahrung. Herbeiquatschen kann die niemand.

Daher nochmal: begnüge dich besser mit dem Durchschnittskosteneffekt. Bescheiden und demütig zu sein ist an der Börse immer eine gute Idee. Kauf einfach von nun ab regelmäßig und lass gerne die bisherigen Sicherheiten stehen. Das eine tut dem anderen keinen Abbruch.

Zum Job: natürlich fällt einem der nicht zu. Ich glaube kein Job mit > 50.000 Euro brutto ist ohne vorhergehende Leistung zu machen. Darauf darfst du gerne stolz sein!

Zu den ETFs: Thesaurierende ETFs sind auch mit Sitz im Ausland spätestens mit der nächsten anstehenden Reform kein Thema mehr und damit unproblematisch. Ich hab mir das aber nur angelesen, eigene Erfahrung mit dem Fiskus bei thesaurierenden ETFs mit ausländischem Sitz nach „altem“/heutigem Recht habe ich wohlgemerkt keine. Selbst zusammenbasteln vs. ETF ist eine Glaubensfrage. Da kommts auch drauf an wie viele Werte du abbilden möchtest. Ich mag einfach Einzelaktien. ETFs setze ich dann ein, wenn ich mich im Markt nur wenig auskenne (z.B. Asien) oder gewisse Strategien mit sehr vielen Einzelwerten (z.B. manche diversifizierte Dividendenstrategie) abbilden möchte. Aber da gibts kaum ein besser oder schlechter. Das ist brotlose Philosophie meiner Ansicht nach.

Schöne Grüße

Jan

Rainer Zufall

9 Jahre vor

Luke

„Cash darüber wird gesammelt und der Markt wird getimt ?“

Klingt irgendwie als sei das trotz Smileys dein Plan. Ja dann viel Erfolg.

Wenn du Dich mit dem Thema thesaurierende ETFs beschäftigt hast, diese sind zwar nach der Steuerreform steuerlich unproblematisch. Allerdings fällt ggf. Jährlich eine Vorabpauschale an. D.h. Ausschüttungen gibts keine, Abgaben sind je nach Kursentwicklung trotzdem fällig. Mich stört das nicht, musst Du Dir überlegen, ob das was für Dich ist.

Skywalker

9 Jahre vor

Jeder der den Markt timen möchte hält sich bewusst oder unbewusst für schlauer als alle anderen.

Leider sind wir kleinen Fische das nicht, woher auch. Immer warten und dann später sagen „hätte man doch.. Gekauft“ das machen sehr viele.

Kaufen und durchhalten, das schaffen nur wenige.

Jan

9 Jahre vor

Das blöde ist: jeder der den Markt timen möchte hat auch eine Chance, dass er richtig liegt. Allein aus Zufall. Dumm nur, wenn man bei einem solchen Zufall von „Können“ ausgeht. Das ist ähnlich wie wenn man bei einer Tombola teil nimmt und meint man könne durch die Art wie man in die Lostrommel fasst sein Glück beeinflussen. ;-)

Schöne Grüße

Jan

June

9 Jahre vor

Hallo Lukas,

wir beide machen uns gerade in etwa die gleichen Gedanken. Nur das mein Geld in Immobilien gebunden ist und dort auch schön bleibt. Immerhin habe ich die letzten 5 Jahre viel Zeit in meine Immo-Strategie gesteckt.

Aber ich merke das bei mir immer mehr Geld für weitere Anlagen frei wird. Damit fülle ich im Moment meine eiserne Reserve auf. Ich habe für mich beschlossen, dass 6 durchschnittlich Monatsausgaben mir nicht mehr reichen. Diese Reserve stocke ich auf 12 auf. Es fehlen jetzt noch 3, wenn aber die Steuererstattung für 2016 kommt habe ich dieses Ziel erreicht. Mehr Geld benötige ich dann als Reserve erstmal nicht.

Meine Überlegungen pendelten auch zwischen dem automatischen Sparen in eine 2 -3 ETF Strategie und dem Kauf von Einzelaktien hin und her. Bin aber zu dem Schluß gekommen, dass das eine das andere nicht ausschießt. Ich habe mich nun wie folgt entschieden. Ich kaufe jetzt regelmäßig einen ETF für S&P 500 konkret iShares S&P 500 UCITS ETF (Dist) IE0031442068 ich möchte von der amerikanischen Wirtschaft profitieren und eine ETF Europa oder MDAX hier bin ich noch unschlüssig. Im Moment möchte ich aber unbedingt ausschüttende Wert haben, da sich ja ab nächstem Jahr die Versteuerung der Fonds und ETF’s ändert und ich somit die Ausschüttung für Rebalancing bzw. Steuerzahlungen nutzen kann. Vielleicht kommt dann irgendwann unregelmäßig noch ein MSCI EM dazu. Damit decke ich den Markt weitestgehend ab und spare eine Menge Gebühren gegenüber einem World ETF. Während hier mein Depot fleißig wächt, werde ich mich mit Einzelaktien beschäftigen. Diese einfach mal so zu kaufen, wie ich das früher gemacht habe schließe ich zukünftig für mich aus. Hier muss ich also noch einiges lernen. Mittelfristig möchte ich auf eine gleichmäßige Verteilung kommen womit sich dann irgendwann auch die Verwaltungsgebühren der ETF’s relativieren. Langfristig habe ich mir über die Aufteilung noch keine Gedanken gemacht. Ich weiß nur, dass ich auch mit Rentenbeginn keine Umschichtung vornehmen muss, da ich auch dann noch eine Kurskorrektur aussitzen kann.

Ich bin gespannt wie du dich entscheidest.

Take care,

June

P.S. Wenn jemand einen Vorschlag zu meinen Ideen hat oder auch eine andere Meinung freue ich mich über konstruktive Ideen.

Pete

9 Jahre vor

Hallo Lukas,

herzlichen Glückwunsch zu Deinem erfolgreichen Studienabschluss, glücklichen Berufswahl und Karriere in Deiner Firma. Dass Du darüberhinaus noch sehr sparsam lebst und eine so hohe Sparquote realisierst, ist klasse.

Ich habe nach 6-jährigem Medizinstudium 2005 mit einem Jahresbruttolohn (100% inkl. Bereitschaftsdiensten) von 55k gestartet.

Wenn ich Dich richtig verstehe, ist Dein Ziel ein Vermögen von 1 Mio. Neben Deinem Humankapital investierst Du erfolgreich in andere „Sachwerten“ (vielleicht restaurierst Du Oldtimer ?). Hierzu gratuliere ich Dir.

1. Startvermögen 110k plus mtl. Sparrate mit 3k, Tagesgeld 0,5% Zinsen: nach 22,98 Jahren hast Du 937.280 angespart und 62.816 Zinsen angespart.

2. Startvermögen bleibt auf dem Tagesgeld, die mtl. Zahlungen gehen in einen Aktien-Wertpapierdepot mit einer angenommenen Durchschnittsrendite von 5,0%: Nach 16 Jahren wurde aus dem Tagesgeld 119.138 (9.138 Zinsen) und dem Wertpapierdepot 874.736 (Einzahlungen 576.000, Zinsen 298.736), zusammen 993.974 (da fehlen jetzt noch 6k, ok…, vielleicht dauert es 16,2 Jahre).

3. „All in“ (kommt für Dich voraussichtlich nicht in Frage UND ich bin der Meinung, dass dann die Laufzeit eher knapp bemessen ist – m.E. Anlagehorizont >18-20 Jahre): 14,69 Jahre: Einzahlungen: 638.840,00, Zinsen : 361.445,46

Ich hoffe, die Kalkulation zeigt den von Tim immer wieder angesprochenen exponentiellen Zinseszinseffekt, den zumindest ich mir ohne diese Zahlenspiele nicht gut vorstellen kann.

Wie immer im Leben: die Wahrheit liegt whs. dazwischen. Ich spare für meine 2-jährige Tochter seit ihrer Geburt 1k in ein kostengünstiges ETF-Weltdepot mit ausschüttenden ETFs (Sparerpauschbetrag), weil ich der Meinung bin, dass dieses Depot am 18. Geburtstag voraussichtlich den höchsten Endstand aufweisen wird.

Respekt für das tolle Gehalt und die bisherige Sparleistung.

Ich würde ebenfalls einfach anfangen ab jetzt einen Großteil der Sparquote in ein bis zwei ETFs fließen zu lassen. Wenn es dir, Lukas, nicht um die Angst vor den Schwankungen sondern eher um die Opportunitätskosten geht, dann ist das Market-Timing. Das kann klappen, muss aber nicht.

Einfach anfangen und sich an die Schwankungen gewöhnen. Wenn es wieder runter geht, dann ist es halt so. Wenn nicht dann bist Du froh, jetzt einzusteigen.

Langfristig ist es relativ egal wann Du einsteigst. Wenn Du jetzt aber nicht einsteigst wirst Du vermutlich auch nicht einsteigen, wenn der DAX wieder bei 11.000 Punkten liegt, denn er könnte ja noch auf 10.000 fallen oder noch weiter.

Ich würde also jetzt anfangen und wünsche Dir viel Erfolg dabei!

Die Lebenserwartung erstaunt mich sehr. Um so wichtiger in Aktien zu investieren!

Slazenger

9 Jahre vor

@June

hört sich alles sehr gut an, z.B. der Gedanke auf den M-Dax zu setzen finde ich sehr gut, mir ist nur noch nicht so ganz klar wie du das mit den Einzelwerten machen willst? Welche Regionen? Blue Chips? Dividendenwerte oder auch Wachstumswerte? Etc. Möglicherweise könnte ich dann noch den ein oder anderen Hinweis geben!

Für mehr Kommentar fehlt mir leider gerade die Zeit, sonst würde ich meine Meinung dazu schreiben. Aber eine Mischung aus den obigen würde es werden.

Franz

9 Jahre vor

90.000 Euro im Jahr = 7.700 Euro brutto im Monat und 25 Jahre jung. Wer verdient so jung in Süddeutschland so viel Geld? Beamte in Brussel? Abgeordnete der Regierung? Trader bei Goldman Sachs? Besitzer eines Puffs?

Jan

9 Jahre vor

Lieber Franz,

Lukas schreibt: „Zum munteren Beruferaten – ich bin weder im Investmentbanking (zu Schulzeiten noch mein Traumjob) oder in der Topjuristerei. Ich arbeite lediglich in leitender Postion in einem bekannten deutschen Unternehmen. Der Job ist mir aber nicht nur zugefallen sondern wurde entsprechend hart erarbeitet.“

Wer früh besser als andere ist, der erreicht seine Ziele eben schneller. Vermutlich in diesem Fall nicht mit einem 08/15-Uniabschluss und auch nicht mit einer 40 Stundenwoche. Ich kann ihm nur dafür gratulieren. Er hat es sich im wahrsten Sinne des Wortes verdient. Was Glück für andere ist, ist meist ein Resultat aus harter Arbeit und Geduld.

gut geschrieben, das seh ich auch so, von nix kommt nix, und ob der Job das reine Zuckerschlecken ist? ich stell mir das ganz schön schwierig vor in dem Alter schon in Leitender Funktion zu sein, bewundernswert,

Matt

9 Jahre vor

Ich habe bisher in sechs Dax-/ US Konzernen in fachlich leitender Position gearbeitet.

Nach nur 2-3 Berufsjahren waren höchstens promovierte Kollegen in leitender Position aktiv. Mit einem Bachelor-Abschluss und 25 Lebensjahren ist eine leitende Position ohne entsprechendes Vitamin B quasi nicht möglich. Das höhere Management würde sich lächerlich machen, einem erfahrenen Team einen so jungen leitenden Angestellten vorzusetzen, noch dazu ohne große Erfahrungen.

@Jan: Was meinst du jetzt genau damit, dass Lukas in 2-3 Jahren sehr viel Geduld und harte Arbeit aufgebracht hat? In wirklich komplexen Arbeits-/ Studiengebieten steckt man nach 2 Jahren gerade mal halbwegs tief fachlich in der Materie, geschweige denn in der Führung.

genau dieser Plan für die Einzelwerten ist noch völlig unausgegoren. Ich sag doch ich muss da noch viel lernen, und daher dauert dies noch einige Zeit. Und damit ich bis dahin die Zeit für den Zinseszins mitnehme und einfach keine Entwicklung verpasse, möchte ich jetzt erstmal mit ETF’s beginnen.

Aber ich werde sehr gerne auf dich zukommen und mich von dir beraten lasse.

@K.

Vielen Dank für den Link. Ich lese mir den Link morgen durch. Heute ist mir das zu spät und verstehen möchte ich es auch.

@Franz,

Sein Job ist grundsolide. Lukas ist zudem noch äußerst bescheiden. Ihm ist sein beruflicher Erfolg so gar nicht zu Kopf gestiegen.

sehr gut. Du hast es wieder mal gut auf den Punkt gebracht.

Ich wünsche euch eine gute Nacht.

take care,

June

Jan

9 Jahre vor

@Matt,

du Matt, ich weiß es nicht. Jedenfalls gehe ich davon aus, dass es heute bei bekannten Firmen kaum mehr Vitamin B in der unteren und mittleren Führungslaufbahn gibt. So gehören heute entsprechende mehrstufige Auswahlverfahren bei externen Beratern zum normalen Vorgehen. Auch sind Nachfolgeplanungen und das Einsetzen von HR bzw. speziellen Abteilungen als Berater bei Managementbesetzungen Usus. Das alles verhindert es heute, dass Vitamin B in relevantem Umfang wirksam wird.

Ich gehe von guten Absichten aus. Und da ich ihn nicht kenne, gehe ich von einem entsprechendem Engagement von Lukas aus. Ein Engagement welches mir nebenbei vermutlich zu viel des Guten wäre. Daher habe ich es erst auch vor ein paar Jahren geschafft (und trotzdem keine 90.000 im Jahr ;-) Dafür eine 38 Stundenwoche). Nebenbei ist ein Studium z.B. für eine Führungsposition mit Personalverantwortung vielleicht förderlich aber oft nicht Voraussetzung. Da gibt es andere Qualifikationen die zählen.

Und selbst wenn es Vitamin B sein sollte, dann würde ich trotzdem den Hut ziehen. Mit 25 diesem Druck stand halten wird nicht leicht sein. Ich habe ja nichts davon, wenn ich ihm neiden würde. Den Job bekommen ist das eine. Ihn erfolgreich auszuführen das andere! Ansonsten ist man schneller wieder auf der Straße wie man das Wort „Zielerreichung“ buchstabieren kann.

@June, danke!

Euch auch noch ein geruhsames Wochenende. Morgen geht’s das erste mal zu dritt ins Freibad planschen. :-)

Schöne Grüße

Jan

Fit und Gesund

9 Jahre vor

@June,

ich habe ungefähr halb/halb ETF’s und Einzelaktien, für die Einzelaktien hab ich mir das so gedacht, in Anlehnung an die Claus’sche Strategie,

Konsum, Gesundheit, Technik, Finanzen, Energie-Rohstoffe und Sonstiges,

Konsum und Gesundheitstitel möchte ich persönlich übergewichten,

verschiedene Währungsräume, für mich möchte ich halt den CHF übergewichten, dann Euro, USD, GBP, nordische Währungen, sowie sonstige Währungen z.B Austral. Dollar oder evtl. Yen, ein Depot mit USA Übergewichtung wie man es in verschiedenen blogs so sieht, möchte ich überhaupt nicht.

Ich achte auf die Dividendenrendite, aber ein paar Wachstumskandidaten die vielleicht eine geringe Dividendenrendite haben, diese aber jährlich schön steigern, sind mir auch sehr willkommen.

Mehr als 25 bis max. 30 Einzeltitel möchte ich persönlich auch nicht haben, kann also noch maximal 8-13 Titel kaufen, da muss ich mich dann auch eher zwingen sorgfältig auszuwählen und nicht jedem Aktien-Tip Beachtung schenken, Pluspunkte würde ich noch für inhabergeführte Firmen geben.

Ich hab mir ein excel-sheet gebastelt und meine Aktien dort aufgelistet, ich sehe also genau wo ich noch was brauche, zur Zeit fehlt es an GBP, hab mir also gerade Diageo gekauft, wollt ich schon lange, völlig stur gehe ich hierbei aber nicht vor.

was mir nun noch fehlt ist eine Strategie wie ich im Fall von Kursverlusten/Crash nachkaufe, Alle kann ich ja nicht gleich nachkaufen.

So wie ich das nun aufgebaut habe, bin ich zufrieden, ich finde auch meine ETF’s sinnvoll, die beruhigen das Ganze ein wenig, und sollte ich wirklich mal keinen Einzeltitel finden, kann ich ja in die ETF’s investieren, das Verhältnis fifty-fifty soll in ungefähr auch so bleiben.

Lukas ist in keinem Dax-Unternehmen. Beim Lesertreffen war ich auch erstaunt, dass er direkt nach dem Studium einen so guten Einstieg hatte. Ist wirklich nicht selbstverständlich. Aber manchmal führen sehr gute Noten, anschließend gute Arbeit, ggf. mangelnde Konkurrenz, passendes Timing und Glück dazu, dass man schnell die Karriereleiter aufsteigt. Zumal man als Führungskraft 25 oder auch nur 3 Leute direkt unter sich haben kann. Für mich stellt sich da eher die Frage, ob man das auch will.

Liebe Grüße

Jenny

Slazenger

9 Jahre vor

@Fit und Gesund

ich denke du brauchst keine Crash Strategie. Sollte tatsächlich mal einer kommen ergibt sich das in der Regel von selbst, wo man aufstockt oder neu dazu kauft! Das schwierigste ist in einen fallenden Markt zu kaufen, weil keiner weiß wo der Boden ist, und jeder denkt, hm ich warte besser noch ab, es könnte ja weiter fallen!

Du wirst wie bislang auch im Crash nach deinem Gefühl handeln, dafür gibts keine wirkliche Strategie!

Was ich so lese machst du es eh schon richtig gut!

Nice Sunday

Matt

9 Jahre vor

@Jenny:

Mit deiner Formulierung hast du recht und sie klingt auch besser.;) In kleineren Unternehmen bedeutet so ein hohes Gehalt natürlich auch ein hohes Arbeitsaufkommen. Und natürlich auch Kompliment an Lukas so schnell so jung aufzusteigen.

Ich wollte nur ausdrücken, in vielen Unternehmen wäre das ein Ding der Unmöglichkeit und eine Portion Glück gehört immer dazu – nicht nur harte Arbeit und Geduld.

Was für eine Branche soll dass denn sein? Du musst ja nicht komplett alles offen legen, aber es erscheint schon ein spezieller Sonderfall in Deinem Alter/Erfahrung wenn es nicht gerade ein „silicon valley – Job“ sein sollte.

Als Unternehmer sehe ich es auch so, dass ein so hohes Gehalt auch nur durch entsprechendem Umsatz/Gewinn für die Firma erst mal gerechtfertigt sein muss.

Lukas

9 Jahre vor

Hallo und danke euch allen für die vielen Antworten und dem Einbringen eurer persönlichen Erfahrungen. Ich schätze den offenen Austausch in dieser Runde sehr.

Mittlerweile juckt es mich in den Fingern, doch schon einzusteigen. Mit all in tue ich mich dennoch schwer. Allerdings bezweifle ich, dass wir auf Sicht der nächsten 5-10 Jahre die historischen 8% Rendite sehen werden. Im andauernden Zyklus ist der Markt meiner Meinung nach schon relativ weit vorangeschritten…

Meine Idee aus dem Bauch heraus: Ich möchte aus dem aktuell vorhanden Kapital erstmal 30-40k investieren (Cash habe ich momentan etwas unter 50k) in monatlichen Tranchen á ca. 5k, so kann ich die Saisonalität und ggf. anstehende politische Börsen etwas puffern. Weiterhin möchte ich einen automatisierten monatlichen Sparplan einrichten in Höhe von 2k. In welcher Form dies geschieht – ob ETF auf MSCI, DAX, S&P, EM oder Africa, thesaurierend oder ausschüttend, zusammengebasteltes Portfolio an Einzelwerten – da muss ich mich in den kommenden Tagen und Wochen nochmals intensiv einlesen und für mich abwägen. Depot habe ich seit Urzeiten bei Consors. Mittlerweile gibt es da bestimmt bessere Angebote. Ggf. kann man eine Diskussion bezüglich Brokern / Depotanbietern starten.

Je nach Monat habe ich dann noch einen Liquiditätsüberschuss von 500-1.500€. Diesen möchte ich trotzdem weiter auf dem Tagesgeldkonto sammeln, um kurzfristig reagieren zu können (Börse, Sachanlagen, Waschmaschine :-) ). Wenn der Puffer 10k überschreitet kann ich mit dem überschüssigen Geld Einzelwerte oder ETFs nachkaufen.

Bezüglich der Sorge über mein berufliches Wohlbefinden, mangelnde Fachkompetenz ob meines jungen Alters, Vitamin B (nicht existent) und Puffbetrieb (ebenfalls noch nicht existent): Der Job, die enge Zusammenarbeit mit meinem Team, das Fördern und Weiterbringen von Mitarbeitern und die gemeinsame Zielerreichung machen mir unheimlich viel Spaß. Ich stehe sehr gerne jeden Morgen auf und fahre zur Arbeit. Für mein aktuelles Gehalt + Benefits und die kommende Erhöhung ist die wöchentliche Arbeitszeit mit im Mittel ca. 50-60 Stunden meiner Meinung nach völlig in Ordnung. Ich habe mich ebenfalls bewusst nach dem Studium für eine herausfordernde Aufgabe entschieden, in der ich aufgehen kann, solange ich keine weiteren Verpflichtungen habe.

Auch macht sich das höhere Management nicht lächerlich, wie von einem Leser befürchtet, mich einem 20-30 Jahre älteren Mitarbeiter vorzusetzen. Lächerlich macht sich das höhere Management, wenn es einen unpassenden Kandidaten wählt, der keine Ahnung vom Umgang mit Menschen hat und das ganze Team gegen sich arbeiten lässt, da er meint, alles besser zu wissen oder nicht führen kann. Da helfen 10 Jahre Berufserfahrung nicht und ein Doktortitel noch weniger. Klein ist das Unternehmen ebenfalls nicht. Alleine in meinem direkten Verantwortungsbereich liegt ein achtstelliger Umsatz sowie eine deutlich zweistellige Mitarbeiteranzahl. Ich möchte aber bitte nicht weiter darauf eingehen. Ich habe hier vereinzelt leider das Gefühl, mich für meine Berufswahl rechtfertigen zu müssen.

@Mark 85 kommentierte vorhin in einem anderen Artikel:

„Alle streben nach mehr Unabhängigkeit im Leben. Vom Arbeitsplatz (Krise), von der eigenen Arbeitskraft (Krankheit/Unfall) und vom Sozialstaat (Rente). Dies ist der gemeinsame Nenner, mit dem wir uns gegenseitig motivieren können. ?“

Lasst uns daher den Fokus auf Möglichkeiten zur Erzielung dicker Sparquoten und saftiger Renditen legen, danke!

Es grüßt

Lukas

Kai

9 Jahre vor

er könnte z.B. Fluglotse sein. Die Youngsters sind ganz schnell bei den 90k.

Übrigens werden hier noch gute Leute gesucht :-)

Also wer interesse hat, einfach mal unter DFS “ Deutsche Flugsicherung“schauen.

„Ich habe hier vereinzelt leider das Gefühl, mich für meine Berufswahl rechtfertigen zu müssen.“

Deine Berufswahl hat kein einziger angezweifelt. Wie denn auch? Es weiß ja keiner welcher Beruf, geschweige denn welche Branche so etwas ermöglicht (außer den paar schon genannten seltenen Elite-Jobs).

„Lasst uns daher den Fokus auf Möglichkeiten zur Erzielung dicker Sparquoten und saftiger Renditen legen, danke!“

Manche hier wollen auch Karriere machen und besser verdienen und sind deswegen neugierig, wo solche Gehälter mit Mitte 20 möglich sind…

aber gut, ich will Dich nicht zu mehr Details nötigen, wenn Du Sie nicht schreiben willst!

Björn

9 Jahre vor

Klingt für mich nach Discounter (Aldi, Lidl, …). Da verdient man schnell viel und erhält Recht zügig einen Firmenwagen.

chaostrader

9 Jahre vor

Mittlerweile juckt es mich in den Fingern, doch schon einzusteigen. Mit all in tue ich mich dennoch schwer. Allerdings bezweifle ich, dass wir auf Sicht der nächsten 5-10 Jahre die historischen 8% Rendite sehen werden. Im andauernden Zyklus ist der Markt meiner Meinung nach schon relativ weit vorangeschritten…

So ist es, und einige der US-zentrischen Aristokratenjünger werden ganz schön lange Gesichter machen. Um bei den jetzigen Bewertungen weiterhin so zu steigen wie in den vergangenen Jahren müsste die Wirtschaft der USA explodieren.

Das ist aber kein Grund, nicht einzusteigen. Dann mach halt ein langweiliges Weltportfolio. Die langfristige Zukunft liegt sowieso in den Emerging Markets. Es gibt es eine riesige Welt außerhalb von USA und Europa, und diese wird wirtschaftlich weiter wachsen.

Depot habe ich seit Urzeiten bei Consors. Mittlerweile gibt es da bestimmt bessere Angebote. Ggf. kann man eine Diskussion bezüglich Brokern / Depotanbietern starten.

Wechseln kannst du jederzeit. Viel wichtiger als einen Euro beim Kauf zu sparen sind Dinge wie vollständige steuerlich relevante Unterlagen etc., und das funktioniert bei Consors. Kostenlose Sparpläne sind Werbeaktionen und können jederzeit eingestellt werden, also mach dich nicht von sowas abhängig. Bei den von dir genannten Beträgen würde ich sowieso alle 2 Monate direkt kaufen. Und ehrlich gesagt (Achtung Aufschrei der Prozentrechnungsfetischisten), ob du dir ein Bier für 5 Euro leistest oder diese als Kaufgebühr mehr zahlst wird nicht über deinen langfristigen Erfolg entscheiden.

Daniel

9 Jahre vor

@Lukas:

Ich vermisse bei Dir leider einen roten Faden was den Börsengang angeht. Da ist die Auflistung von ETF, dann kommen schon Einzeltitel mit ins Spiel obwohl Du noch nicht einmal richtig angefangen hast, ich lese immer wieder vom DAX (Home-Bias) welcher…wieviel Prozent am Weltmarkt ausmacht, 2-3%?

Meine Empfehlung für Dich. Stelle Dir eine saubere Asset-Allocation zusammen, lese dich durch die Stickys im Wertpapier Forum. Einzelwerte kann man später machen, für den Einstieg aber meines Erachtens deutlich ungeeigneter, da die Gefahr einer höheren Volatilität besteht und von Diversifikation unter 30-40 Titeln wohl keine Rede sein kann. Und seien wir ehrlich, die meisten von uns die an Einzeltitel denken haben irgendwelche US-Firmen im Kopf. Auch das ist keine wirkliche Länder-Diversifkation.

Auch beim Kauf gilt: Der Broker kommt als letztes. 1. Plan erstellen, 2. Produkte raussuchen und erst am Schluss danach schauen welchen Broker man idealerweise dafür nimmt.

Ich würde Dir einfach raten ohne große Tranche nur mit einem üppigen Sparplan anzufangen. Wenn Du nach 2-3 Jahren für Dich ein Zwischenfazit ziehen kannst ob und wie die Börse bei Dir ankommt und wenn Du dir entsprechendes Wissen angeeignet hast, dann kannst Du ja mit gezielten Nachkauf loslegen.

Gruss Daniel

Markus

9 Jahre vor

@Björn

Filialleiter bei Aldi & Lidl ist wirklich gut bezahlt, aber nicht so…

Jaehn

9 Jahre vor

Wahrscheinlich werden viele mich als Buhmann oder ausländerfeindlichen Menschen ansehen, was ich aber nicht bin: Ich war bisher stiller Mitleser, bin Ende 30 und habe nach dem Abitur in 24 h für 650€ im Rettungsdienst gearbeitet, danach Medizin studiert, Studium abgebrochen und arbeite seitdem in der Luftfahrt Branche. Ich habe während meiner Schulzeit bereits gearbeitet und im Rettungsdienst viel Elend gesehen.

Aber wenn ich mir einen Großteil der heutigen Jugend ansehe, kriege ich es mit der Angst zu tun: Da wurde die Schulzeit verkürzt, die Wehrpflicht gestrichen, und man macht erstmal work & travel in Australien, oder geht nach Thailand. Danach denken viele, dass die Arbeitswelt noch auf sie warten würde. Ich arbeite täglich mit jüngeren Leuten zusammen und muss sagen, dass Ton von einem Großteil der jüngeren Generation sehr rauh ist, viele glauben, sie bräuchten keine Lehrphasen mehr. Viele wollen alles haben – möglichst jetzt. Und ganz wichtig:

Work Life Balance, möglichst mit dem Auto zum Fitnesstudio, einkaufen per Internet, etc.

Die Autos werden inmer größer; das Eigenheim möglichst vor den Toren der Stadt im Grünen und viele glauben mit Immobilien passives Zusatzeinkommen erzielen zu können, anderseits werden immer mehr ältere Leute aus ihren Wohnungen nach (Luxus-) Sanierungen verdrängt; viele Bürobauten stehen leer. Die Städte verstopft durch große SUVs und Paketdienst-Laster, denn bestellt wird schließlich nur bei Amazon. In Berlin wimmelt es von Traumtänzern, die neue Unternehmen gründen und als (pseudo-) CEOs in anderen Sphären weilen…

Doch wo soll das Ganze hinführen: Es wimmelt nur so von euphemistischen Berufsbezeichnungen, wie food manager, head of…. etc.

Ausbildung ist out, jeder muss studieren, anderseits können wir nicht genug Personal in den MINT Fächern kriegen, wo doch angeblich so ein Mangel herrscht!?

Ich habe diese heuchlerische Geselllschaft so satt, meine Heimatstadt München, in der man nur nach dem Äußeren Leute beurteilt, man mit einem 5er Kombi durch die Stadt fahren muss, um anerkannt zu werden.

Ist diesen ganzen Traumtänzern nicht klar, dass sie sich ihre Rente mit 40 abschminken können, wenn das ganze System so weitergeht?!

Der Mittelstand schrumpft, im Dienstleistungsbereich werden Löhne immer weiter unterboten (teils auch durch Zuwanderer, die für weniger Geld arbeiten).

Und wer bitte arbeitet in den Großlagern von Ama…, etc bei Berlin z.B? Deutsche? Weit gefehlt! Und was passiert mit den ausblutenden Innenstädten, den leeren Läden, die nicht mit A. , etc. mithalten können? Wer soll in die ehemaligen Läden reingehen? Rechtsanwälte. Ärzte? Hippster?

Und wer glaubt, das China als Billigproduktionsstandort ausgedient hat, liegt richtig, z.B. bei Adid…. wurde die Produktion zurückgeholt, doch wer ersetzt die Chinesen? Roboter, Maschinen!

Sicher alles etwas wirr und ohne Zusammehang, was ich hier geschrieben habe, aber ich fühle mich heutzutage fremd, kann mit diesem ganzen Geprotze und den Hippstern nichts anfangen! Wie viele zeigen den wirklich bei Facebook und Instagram auch mal ihren wirklichen Alltag? Immer nur materielle Dinge und die Sonnenseiten des Lebens.

Und nun Feuer frei, für all diejenigen, die nun behaupten mögen, ich bin nur verbittert, dass ich im Leben nichts erreicht hätte. Doch leider haben diese auch nicht verstanden, was ich meine.

Dem einfach lebenden Rest der Leser kann ich nur gratulieren und wünsche alles Gute!

chaostrader

9 Jahre vor

Wer soll in die ehemaligen Läden reingehen? Rechtsanwälte. Ärzte? Hippster?

Da kann man doch prima ’ne vegane Smoothiebar reinmachen. Oder ’ne Agentur für „irgendwas mit Medien und so“, wo die vollbärtigen, hornbebrillten Capträger in modernen Arbeitszeitmodellen von 15-23:00 Social Media optimieren und anderen denglishen Bullshit fabrizieren. Also zumindest wenn es ein hipper Stadtteil ist.

anoli

9 Jahre vor

also ich würde sagen er arbeitet bei netto :)

lebensmitteldiscounter aus Regensburg Süddeutschland

Einstiegsgehälter 63.000 nach der uni inkl. Dienstwagen

Wir verwenden Cookies, um unseren Service zu verbessern.

Funktionale Cookies

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

Naja, ist ja ganz einfach bei dem Einkommen und der Sparquote: einfach alles aufs Tagesgeldkonto packen, dann ist er irgendwann (20-25 Jahre) Millionär. Aber leider wird dieses Geld keinen nennenswerten Ertrag abliefern und er muss es dann verzehren. Wenn man sich den Verlauf beliebiger breiter Indices anschaut, dann wird man feststellen, dass Höchststände was ganz normales sind.

Mein Tip: anfangen. Jetzt. Mit ETFs. Nicht mit großen Beträgen, sondern mit kleinen. Damit lernen, das auf und ab auszuhalten und zu ignorieren. Welchen Verlust kann er aushalten, ohne sich heulend auf dem Klo einzuschließen? 5000? Dann maximal 10.000 anlegen. Es kommt darauf an, irgendwie anzufangen, nicht alles auf Anhieb richtig zu machen. Korrigieren kann man immer noch.

https://www.finanzwesir.com/blog/crash-tagesgeld-etf

Kleine psychologische Krücke: er hat momentan 110K. Alles über 100K anlegen. Wenns knallen sollte, verliert er 5000, die Sparrate von 6-8 Wochen Arbeit. Läppische 5%. Nichts, was einen um den Schlaf bringen sollte. Neues Geld 50% aufs Sparkonto, 50% in ETFs (MSCI World 70%, EM 30%). So erhöht er ganz gemächlich sein Risiko (Aktienquote)und seine Risikotoleranz. Lernt, die Kapriolen des launigen Biest Börse zu ertragen. Und wenn es dann wirklich mal knallt, dann hat er hoffentlich die Eier, 50% seines Cashs auf den Markt zu werfen.

Luke, der Vorschlag von Chaos Trader macht m.E. viel Sinn. Die Verluste sind stark begrenzt und trotzdem würdest Du anfangen und erste Erfahrungen sammeln. Und das ist das wichtigste. Der Aufwand ist gering, du kannst das dann einfach laufen lassen.

Mich würde viel mehr interessieren was man arbeiten muss um so viel zu verdienen. Und ich dachte in der IT verdient man schon nicht schlecht. Aber ich muss mich wohl geirrt haben.

Stolze Leistung Lukas, in dem Alter schon so viel zu verdienen!

Was sind denn das für Sachwerte die 40% Deines Vermögens ausmachen? das würde mich schon interessieren….

Ich würde an Deiner Stelle auch einen ETF-Sparplan starten, musst Du natürlich selber wissen.

Hallo Lukas,

schliesse mich prinzipiell an. Langsam einsteigen bei 25 Jahren hast du genügend Zeit einen Crash auszusitzen. Ob der jetzt schnell kommt ich weiß es auch nicht gibt gute Gründe für einen Crash. Es gibt mindestens genauso so viele für steigende Kurse. Nur zur Erinnerung wir hatten 2000 2008 und 2011 heftige Einbrüche. Reicht eigentlich und hat die Rendite am Aktienmarkt von 2000 – bis heute auf ca 1,9% gedrückt. Das liegt deutlich unter der historischen Rendite ob das jetzt aufgeholt wird und wenn in welcher Zeit? Ich kann man mir bei dir Einzelaktien sehr gut vorstellen, du beschäftigst dich ja ausführlich mit deiner finanziellen Situation. Es sollte dir leicht fallen abgestürzte Value Titel einzusammeln ich empfehle dir welche mit Dividende da lässt sich ein Dürre aus meiner Sicht besser ertragen. Ansonsten gehe ich mit Chaos gleich dass es vernünftig ist klein einzusteigen und langsam aufstocken und nur bei einem Crash fett rein. Für den Crash noch ein Detail da niemals alles auf einmal du weißt hinterher wo die Talsohle ist. Deshalb Kapital in drei oder vier Portionen zeitlich versetzt rein bringt einen cost average der normalerweise einige Prozente bringt. Jetzt musst du für dich entscheiden ob eine schlechte Erfahrung dich dauerhaft von der Börse weckhaelt.

Gruß Steve

Chapeau, das sind beeindruckende Zahlen. Ich frage mich gerade, in welcher Branche der Leser unterwegs ist. Ich vermute in meiner alten: Ein Investment Banking nahes Front Office, vielleicht M&A. Das ist einer der ganz wenigen Bereiche, in denen 90k mit 25 drin sind. Allerdings sind in dem Bereich Firmenwagen eher unüblich…mhhh.

Alternativ Top-Juristerei, aber da es da ja keine dualen Studien gibt, fällt das ja weg ;-) Es bleibt ein Rätsel…

Weiter so!

Hi Lukas,

wenn ich dich richtig zuordne, haben wir uns beim Lesertreffen abends unterhalten. :)

Ich kann den Vorschlag von chaostrader auch nur unterstützen. Du hast einiges gespart und ein grandioses Einkommen, von dem andere 25-Jährige nur träumen können. Du kannst einen ETF-Sparplan starten und erst mal klein anfangen, damit du dich daran gewöhnst. Auf den nächsten Crash zu warten habe ich September 2015 aufgegeben. Ich habe mit dem Investieren angefangen als ich 25.000€ auf dem Tagesgeldkonto hatte, weil ich auch sehr sicherheitsbedürftig bin. Ein Crash ist nichts Schlimmes – die Frage ist eher, ob man seinen Job behält oder sein Depot liquidieren muss. Aber mit z.B. 100k als Puffer + Arbeitslosengeld hat man genug Zeit, sich bei Bedarf einen neuen Job zu suchen. Mein Depot ist nun 12% im Plus. Diese 12% dürfte mein Depot problemlos fallen, ohne dass ich was „verloren“ hätte. Ob es größere Crahs geben wird: Keine Ahnung. Vielleicht dauert es auch noch 20 Jahre?

Ich bin immer wieder beeindruckt über wieviel Vermögen man bereits als junger Mensch durch Arbeit haben kann wenn man sich unter Kontrolle hält. Dein Gehalt ist schon deutlich über dem Durchschnitt, aber das ist ja scheinbar auch ein Job der durch entsprechende Qualifikation von dir „erarbeitet“ wurde. Glückwunsch dazu!

Ich sehe dennoch bei Dir starken Handlungsbedarf. Mache dich der Tatsache bewusst, dass Du jeden Monat einen Haufen Giralgeld anhäufst. Dieses Geld ist nichts oder deutlich weniger Wert wenn es mal zu einer Inflation kommt. Blicke mal etwas auf unsere Geschichte zurück und Du wirst merken…sowas ist gar nicht so unwahrscheinlich und auch gar nicht mal so selten. Zwar sind Aktien auch erstmal nur Objekte auf einem PC, aber es ist für mich immer noch ein virtueller Gegenstand und Sondervermögen.

50.000€ – 100.000€ liquide auf dem Tagesgeld oder z.B. Hälfte Hälfte in AAA-Staatsanleihen BRD zu halten ist bei Deinem Einkommen kein schlechter weg, erst recht wenn Du vorsichtig sein willst und der Börse (noch) nicht traust. Aber ich würde jeden Euro ab jetzt in die Börse (MSCI WORLD / MSCI EM / STOXX 600 Europe z.B.) stecken.

Mache Dir folgendes bewusst: Schon jetzt verlierst Du jedes Jahr knapp 2000€ an die Inflation. Steigerung ungewiss aber wahrscheinlich, ist auch politisch so gewollt. Es gibt keine „Höchstphase“. Du versuchst Market-Timing zu betreiben. Die Frage ist doch vielmehr: Ist der globale Index in 20-30 Jahren höher als jetzt? Wenn Du die Frage mit ja beantwortest, dann spielt es keine Geige ob (scheinbar) jetzt ein Höchststand erreicht ist. Klar, eine Korrektur wird kommen, irgendwann. Vielleicht morgen, vielleicht in einem Monat, vielleicht aber auch erst in 10 Jahren. Niemand weiß das. Und während dein Geld möglicherweise mit 5-6% per annum gearbeitet hätte fährst Du jährlich -2% ein.

Mach Dir mal die Arbeit Dir eine saubere Asset-Allocation zusammenzustellen mit der DU leben kannst, vielleicht streust Du auch noch Gold/Silber oder Anleihen mit ein, aber du verschenkst derzeit wirklich viel Potential.

Gruss Daniel

Ich bin eher erstaunt wie enorm groß die Schere zwischen den Einkommen ist. Hab mich immer gefragt, woher das Durchschnitts Einkommen in den Statistiken kommt. Nach einigen Beiträgen hier, wird mir vieles klarer.

Bitte nicht falsch verstehen, dass ist ohne persönliche Wertung gemeint. Mich macht das nur ziemlich sprachlos.

Hallo Lukas,

ich bin wie Ex-Studentin der Meinung, dass wir uns vom Lesertreffen kenne. Ich war damals schon von dir beeindruckt.

In deiner Branche sehe ich mittelfristig keine Probleme den Job zu verlieren. Ehr die Wahrscheinlichkeit, dass du irgendwann keine Lust mehr darauf hast. Da du dich auf diesen Tag ja bereits vorbereitetest, kann es eigentlich nicht besser bei dir laufen.

Deine Sachwerte, ich hab da so eine Vermutung, bin mir aber gerade nicht sicher ob ich es verwechsle, werden langsam steigen, sind aber leider nicht so schnell verkäuflich. Daher macht es doch nun Sinn in liquidere Sachwerte zu investieren. Die Gefahr wirklich Geld zu verbrennen, ist sehr gering da du zum einen eine unglaubliche Sparrate, zum anderen ein ganz dickes Sicherheitsnetz hast. Du bist also in der komfortablen Lage etwas Neues auszuprobieren ohne dass es weh tut, wenn es nicht sofort erfolgreich ist. Dazu kommt mit einem Anlagen Horizont von 30 bis 40 Jahren kannst du eigentlich jede Korrektur aussitzen. Solange du also nicht verkaufst, was du wegen deines Sicherheitsnetzes ja auch nicht musst, hast du egal bei welcher Korrektur auch keinen realisierten Verlust. Aber was erzähle ich hier, dass weißt du sicher viel besser als ich.

Also, dann bleibt dir nur deinen Glaubenssatz herauszufinden, der dich im Moment abhält deine weiteren Entscheidungen zu treffen. Und schaue dabei über deinen Tellerrand hinaus. Betrachte deine Familie auch die Großeltern, Onkel und Tanten. Sie alle beeinflussen uns oft mehr als wir uns vorstellen können.

Nur, da du als Student Geld beim traden verloren hast ist die Börse ja nicht böse. Trading ist in den meisten Fällen wie zocken. Diese Lektion hast du gelernt. Hat dich Lehrgeld gekostet, aber so ist das Leben. Wir alle zahlen ab und an Lehrgeld. Aber es bringt uns unheimlich weiter.

Take care,

June, die auch an Glaubenssätzen arbeiten musste und schon einige tausend Euros in den Sand gesetzt hat.

Das tönt alles sehr gut. :=) Jedoch wenn du in absehbarer Zeit finanziell Frei sein möchtest, wäre ein ETF das mindeste. Ohnen passiven Einnahmequellen wirst von deinem Vermögen zerren, was nicht unbedingt ideal ist.

Viel Erfolg!

@ Erfolgsmaschine

Genau! Ich würde schnell in ETFs gehen. Und das aggressiv. Der Renditenunterschied zwischen Spargeld und Börse kann auf Sicht seines Berufslebens Millionen ausmachen. Es liegt am Zinseszins. 5% Renditenunterschied wirkt sich auf Dekaden hin gewaltig aus.

Super Artikel! Ich würde an deiner Stelle sofort einen ETF-Sparplan ganz stur und eisern laufen lassen und wenn es so richtig rappelt an der Börse -wie hier auch schon beschrieben- in mehreren Portionen fett Aktien/ETFs einkaufen.

In welcher Branche bist du tätig?

Hallo Lukas,

du gibst im Job und bei der Sparquote Gas! Das finde ich toll. Du bist noch jung und es wird sicher noch viel kommen das deine Planungen durchkreuzt (durchaus damit auch positives gemeint). Du hast es bereits begriffen, dass es hierfür gut ist vorzubeugen und deine Finanzen lassen bereits jetzt mal eine Durststrecke zu. Für diese Eventualitäten bist du bereits finanziell frei, meinen Glückwunsch!

Nun musst du aber logisch denken: Du hast bereits für die notwendigen Sicherheiten gesorgt. Lege dir dir 100.000 Euro von mir aus weg, das ist ok! Die nun kommenden Sparraten solltest du daher ins Risiko anlegen. Es gibt Aktien die sind auch heute sehr interessant. So investiere ich gerade in alles was mit der Herstellung von Lebensmittel und täglicher Bedarf zu tun hat. Zwei die mir aus dem Stehgreif einfallen und meines Erachtens interessant sind, sind Johnson & Johnson und General Mills. Von Tim konnte man auch zuletzt zwei Finanztitel erspähen die Citigroup und die Bank of America. Über 20 oder 30 Jahre sind gerade bei ETFs sehr wahrscheinlich alle heutigen Kurse gute Kaufpreise. Denk dran.

Was du gerade bist, du bist ängstlich. Ein Feigling (wie ich auch manchmal einer bin. :-) ). Jetzt hast du Angst und behauptest in der Krise würdest du dann kaufen. Aber ich behaupte: In der Krise bist du noch ängstlicher und kaufst erst recht nicht! ;-) Du wiederholst meinen Fehler vor rund 10 Jahren. Ich war zwar fast immer investiert aber nie richtig mit Masse. Und ich könnte mich heute dafür ohrfeigen.

Schöne Grüße und bleib am Ball, du machst das bereits sehr gut!

Jan

Natürlich wäre es vernünftig und logisch, sofort voll einzusteigen. Die zweitbeste Alternative ist gestaffelt die Kohle zu investieren (das wäre vermutlich auch meine persönliche Wahl). Aber so weit ist er noch lange nicht. Es bringt gar nichts, wenn er bei tiefroten Zahlen oder gar einem Crash die Lust verliert, alles verkauft und das Investieren aufgibt. Deswegen: einfach mit Kleckerbeträgen anfangen. Lernen, wie sich Gewinne und Verluste anfühlen. Dann die geeignete Asset Allocation rausfinden, geeignete Fonds (oder von mir aus auch Aktien) finden, den ganzen Steuerquatsch mal machen. Optimieren kann man später immer noch. Ob er sich auf einen Fonds stürzt (MSCI AWCI), zwei (World + EM), drei (+Europa), vier (+Pazifik) oder gar ein ausgeklügeltes Portfolio aus 12 ETFs incl. REITs, Small Caps, Staats- und Unternehmensanleihen, Rohstoffe, Gold etc. zulegt ist erst einmal egal (nun ja, nicht direkt, einfacher ist natürlich besser und die Renditeunterschiede sind minimal). Das überhaupt mal Anfangen ist wichtig. Wenn er nach einem Jahr alles verkauft und sich dafür andere ETFs zulegt ist das auch kein Weltuntergang, dann zahlt er halt mal ein paar Steuern oder füllt den Verlustverrechnungstopf für die Zukunft.

Des Chaostrader’s Meinung teile ich, ich bin persönlich nun 90% in Aktien investiert, es ist mein eigenes verdientes Geld und für mich nicht gerade wenig. Aber mit dem Batzen den ich noch von der Mama geerbt habe, würde ich nun auch nicht mal eben zackig noch an die Börse gehen, mit dem Risiko dass es an Wert verliert, ich finde das zwar selber bisschen doof, aber da kann ich nicht aus meiner Haut. So verstehe ich auch ein wenig den Lukas.

Deshalb, wenn es meine Entscheidung wäre, ich würde die 100’000 erstmal beiseite packen aber neues Geld würde ich in ETF’s oder Einzelaktien anlegen, ETF’s sind zahmer, eine Einzelaktie kann mal ganz schnell ordentlich ins Minus drehen, ist mir so mit Cisco gegangen, vor paar Wochen gekauft und dann ging’s abwärts. Von Novo Nordisk will ich da mal gar nicht reden, aber ich halte das aus, nicht dass es mich nicht gefuchst hat, aber ich weiss, in den allermeisten Fällen ist das temporär, mit Novo Nordisk bin ich dank eines Zukaufs wieder im Plus.

Lukas, Du bist arg jung, ich werde nächstes Jahr schon 60, Du wirst vermutlich noch mehr als einen Börsencrash erleben, immer nur am Rande stehen und warten ist vergeudete Zeit, der nächste Crash kann morgen kommen oder erst in 10 Jahren, das weiss doch Keiner.

Was wäre denn das Allerschlimmste wenn Du z.B 10’000 Euro verlieren würdest? Du hättest immer noch von Allem genug, Du müsstest doch nicht hungern, da ist keine Familie die von Dir abhängig wäre, Du müsstest auch nicht zur Kleiderkammer und um eine Hose bitten,

also nur Mut, ruhig und überlegt rangehen, und eher nicht aggressiv reinspringen :)

Naja wenn der Job sicher ist kommt ja relativ viel Cash nach, somit würde ich max. 50 000 aufs TG Konto, und den Rest zügig über die nächsten 6 Monate verteilt in Aktien gehen. Mein Rat wäre bei diesen hohen Summen in Einzelwerte, überwiegend Aristokraten, zu investieren, dazu den ein oder anderen Wachstumstitel ala Amazon, was soll da schief gehen bei diesem langen Zeithorizont! Dann würde ich es so machen, immer wenn ich etwas Cash angespart habe, einen neuen Wert dazu kaufen, oder wenn es sich anbietet einen bestehenden aufstocken!

Nice Weekend

Da prallen halt wieder die Anlagewelten aufeinander… Stock Picking vs. Indexing. Zocken vs. „sichere Sache“.

Ich wüßte auch, was ich mit einer dicken Erbschaft oder einem Lottogewinn machen würde, aber es hilft Lukas nichts, wenn wir ihm unsere Meinungen aufzudrängen versuchen. ER muss das für sich entscheiden, und ER muss mit den Konsequenzen klarkommen

Egal wie er sich entscheidet, wichtig ist, dass er erstmal überhaupt einsteigt. Wenns denn ETFs sein sollen, dann bitte mal den Finanzwesir lesen, das gibts schlaue Blogbeiträge mit vielen Schaubildern und Zahlen, Links zu anderen Blogs und auch eine verdammt kluge Leserschaft, die eifrig kommentiert und einem auch mal die eigenen Irrwege aufzeigt. So als Startpunkt ganz geeignet, gerade für Anfänger.

Wenns den Lukas jetzt immer noch nicht in den Fingern juckt, dann soll er es halt lassen und das tun was alle tun (Häuschen im Grünen mit weißen Lattenzaun drumrum), arm wird er trotzdem nicht sterben.

Wäre schön, wenn er sich mal traut und hier was schreibt. Letztendlich bleibt es seine Entscheidung.

Hallo liebe Leute,

vielen Dank für die zahlreichen Hinweise. Nun möchte ich mich auch zu Wort melden. Verzeiht meine sporadische Anwesenheit, ich habe gerade wieder einige Dinge beruflicher und privater Natur um die Ohren.

@chaostrader

Die 100k auf der Seite zu halten und Beträge darüber investieren ist eine gute Idee, die ich so noch nicht in Betracht gezogen habe. Auch wenn dies bedeutet, das ich ab sofort 2.500 – 3.000€ im Monat in die Börse investieren müsste. Anfreunden könnte ich mich mit einer einmaligen Startinvestition in Blue Chips sowie ETFs von 15-25k und einen Sparplan von ca. 1.000 -2.000€ im Monat. Cash darüber wird gesammelt und der Markt wird getimt ;-)

@Ex-Studentin und @June

Danke für eure unterstützenden Worte. Ich habe euch vom Lesertreffen ebenfalls in positivier Erinnerung gehalten und freue mich zu sehen, dass ihr auf einem so guten Weg seid – ich bin überzeugt, dass ihr diesen erfolgreich weiter bestreitet!

@Daniel, @Jan, @steve und @Fit und Gesund

Ich gehe fest davon aus, dass die Börse in 15-30 Jahren (mein Anlagehorizont) höher stehen wird als heute. Und massig Dividenden in diesem Zeitraum fließen werden. Mir geht es bei meinem Zögern um die Opportunitätskosten. Ein Dax-Anteil heute kostet mich ca. 12.700 € (Punkte in Euro umgerechnet). Nach einer Korrektur könnte ich für 12.700€ bereits beispielhaft 1,5 Dax-Anteile bekommen. Damit würde sich der Hebel des eingesetzten Kapitals auf die Jahre gesehen massiv vergrößern, die Verzinsung des Wartens wäre enorm. Darum geht es mir. Dass ich mein Geld langfristig renditebringend anlegen MUSS, ist mir ebenfalls bewusst.A propos fit und gesund – meine körperliche Fitness und meine Gesundheit rückt nun auch stärker in den Fokus. Meiner Meinung nach mein wichtigstes Kapital.

Die angesprochenen Sachanlagen (Sammlerobjekte) entwicklen sich momentan mit ca. +25-35% annualisiert, diese Werte sind nicht nur Theorie sondern realisiert. Die investierten 45k sind zu Anschaffungspreisen bilanziert, realistisch liegt der derzeitige Marktwert bei ca. 70k. Wie June allerdings anmerkt, ist der Markt illiquide und diese Performance lässt sich meines Erachtens nicht über Jahrezente beliebig fortsetzen, daher möchte ich diese Position nicht weiter ausbauen und suche Alternativen. Edelmetalle sind bereits vorhanden, ich versuche, stets knapp 8% darin zu halten.

Ich habe mich in thesaurierende ETFs eingelesen. Spricht aus rendite- oder steuerlichen Gesichtspunkten etwas dagegen? Oder würde es sich bei meinem angedachten Volumen von einmalig 20.000€ und ca. 2.000€ im Monat schon lohnen, meinen eigenen „ETF“ aus Einzelwerten zu basteln, um die jährlichen Verwaltungsgebühren zu umgehen (die sich auf 30 Jahre auch summieren)?

Zum munteren Beruferaten – ich bin weder im Investmentbanking (zu Schulzeiten noch mein Traumjob) oder in der Topjuristerei. Ich arbeite lediglich in leitender Postion in einem bekannten deutschen Unternehmen. Der Job ist mir aber nicht nur zugefallen sondern wurde entsprechend hart erarbeitet.

Es grüßt

Lukas

Hallo Lukas,

Du sagst es: WENN die Aktien fallen, DANN wäre es besser gewesen zu warten. Das banale Problem ist nun eben niemand weiß es ob und wann es fällt. Wir könnten ebenso vor einer tollen weiteren Hausse stehen und du stehst am Spielfeldrand und traust dich nicht. Zu behaupten jenes wäre wahrscheinlicher als anderes ist vermessen. Das lernt man aber erst mit den Jahren und einer kleinen Portion Erfahrung. Herbeiquatschen kann die niemand.

Daher nochmal: begnüge dich besser mit dem Durchschnittskosteneffekt. Bescheiden und demütig zu sein ist an der Börse immer eine gute Idee. Kauf einfach von nun ab regelmäßig und lass gerne die bisherigen Sicherheiten stehen. Das eine tut dem anderen keinen Abbruch.

Zum Job: natürlich fällt einem der nicht zu. Ich glaube kein Job mit > 50.000 Euro brutto ist ohne vorhergehende Leistung zu machen. Darauf darfst du gerne stolz sein!

Zu den ETFs: Thesaurierende ETFs sind auch mit Sitz im Ausland spätestens mit der nächsten anstehenden Reform kein Thema mehr und damit unproblematisch. Ich hab mir das aber nur angelesen, eigene Erfahrung mit dem Fiskus bei thesaurierenden ETFs mit ausländischem Sitz nach „altem“/heutigem Recht habe ich wohlgemerkt keine. Selbst zusammenbasteln vs. ETF ist eine Glaubensfrage. Da kommts auch drauf an wie viele Werte du abbilden möchtest. Ich mag einfach Einzelaktien. ETFs setze ich dann ein, wenn ich mich im Markt nur wenig auskenne (z.B. Asien) oder gewisse Strategien mit sehr vielen Einzelwerten (z.B. manche diversifizierte Dividendenstrategie) abbilden möchte. Aber da gibts kaum ein besser oder schlechter. Das ist brotlose Philosophie meiner Ansicht nach.

Schöne Grüße

Jan

Luke

„Cash darüber wird gesammelt und der Markt wird getimt ?“

Klingt irgendwie als sei das trotz Smileys dein Plan. Ja dann viel Erfolg.

Wenn du Dich mit dem Thema thesaurierende ETFs beschäftigt hast, diese sind zwar nach der Steuerreform steuerlich unproblematisch. Allerdings fällt ggf. Jährlich eine Vorabpauschale an. D.h. Ausschüttungen gibts keine, Abgaben sind je nach Kursentwicklung trotzdem fällig. Mich stört das nicht, musst Du Dir überlegen, ob das was für Dich ist.

Jeder der den Markt timen möchte hält sich bewusst oder unbewusst für schlauer als alle anderen.

Leider sind wir kleinen Fische das nicht, woher auch. Immer warten und dann später sagen „hätte man doch.. Gekauft“ das machen sehr viele.

Kaufen und durchhalten, das schaffen nur wenige.

Das blöde ist: jeder der den Markt timen möchte hat auch eine Chance, dass er richtig liegt. Allein aus Zufall. Dumm nur, wenn man bei einem solchen Zufall von „Können“ ausgeht. Das ist ähnlich wie wenn man bei einer Tombola teil nimmt und meint man könne durch die Art wie man in die Lostrommel fasst sein Glück beeinflussen. ;-)

Schöne Grüße

Jan

Hallo Lukas,

wir beide machen uns gerade in etwa die gleichen Gedanken. Nur das mein Geld in Immobilien gebunden ist und dort auch schön bleibt. Immerhin habe ich die letzten 5 Jahre viel Zeit in meine Immo-Strategie gesteckt.

Aber ich merke das bei mir immer mehr Geld für weitere Anlagen frei wird. Damit fülle ich im Moment meine eiserne Reserve auf. Ich habe für mich beschlossen, dass 6 durchschnittlich Monatsausgaben mir nicht mehr reichen. Diese Reserve stocke ich auf 12 auf. Es fehlen jetzt noch 3, wenn aber die Steuererstattung für 2016 kommt habe ich dieses Ziel erreicht. Mehr Geld benötige ich dann als Reserve erstmal nicht.