Die Straße von Hormus wird von den Amerikanern blockiert, die Friedensverhandlungen mit dem Iran sind vorerst. gescheitert. Die Börsen gehen wieder nach unten. Ich möchte daher den Blick auf Dividendenaristokraten und Dividendenkönige richten. Hier gibt es Sonderrabatte. Diese Dauerzahler sind das Rückgrat eines jeden grundsoliden Buy-and-Hold-Depots. 25 oder gar 50 Jahre lang jedes verdammte Jahr die Ausschüttung anheben? Das zeugt von enormer Krisenresistenz und echten Burggraben-Qualitäten. Man kauft diese Unternehmen, legt sie geistig in die Schublade und lässt den Zinseszins in Ruhe arbeiten.

Hier in New York sehe ich jeden Tag Leute, die auf der Jagd nach dem nächsten heißen Tech-Trend hin und her traden und dabei ein Vermögen an Gebühren und Steuern verbrennen. Dabei liegt der wahre, nachhaltige Reichtum in der Geduld. Ich habe die Dividendenkönige Target, P&G, J&J und Altria im Depot.

Aber machen wir uns nichts vor: Nichts ist für die Ewigkeit. Selbst die stärksten Burggräben können Risse bekommen. So stürzte etwa der Drogeriemarkt Walgreens Boots Alliance bitter ab, er erhöhte für fast 50 Jahre die Dividende. Doch wegen der harten Konkurrenz im Einzelhandel und hoher Schulden musste die Dividende halbiert werden,.

Was passiert, wenn die scheinbar unendliche Erfolgsstory reißt? Die Schulden sind plötzlich zu hoch, das Geschäftsmodell wackelt in einer sich wandelnden Welt, ein neues Management übernimmt – und dann kommt das Unausweichliche: Die Dividende wird gekürzt. Der König wird entthront. Der Aristokrat verliert seinen Adelstitel.

Was auf dem Parkett danach folgt, gleicht einem Blutbad.

Die Mechanik der Panik

Die Wall Street hasst nichts mehr als Unsicherheit und gebrochene Versprechen. Wenn ein Traditionsunternehmen die Ausschüttung kappt, setzt ein brutaler Automatismus ein. Dividenden-ETFs, die strenge Kriterien an die Historie anlegen, müssen die Aktie mechanisch abverkaufen. Millionen von Einkommensinvestoren flüchten panisch, weil ihr fest eingeplanter Cashflow wegbricht.

Das Ergebnis? Der Kurs stürzt massiv ab, nicht selten um 50, 60 oder gar 80 Prozent vom Allzeithoch. Mr. Market reagiert fast immer hysterisch.

Warum die Kürzung oft eine Chance ist

Genau hier wird es für uns eiskalte Value-Investoren extrem spannend. Eine Dividendenkürzung tut weh, keine Frage. Aber objektiv betrachtet ist sie für ein strauchelndes Unternehmen oft die einzig richtige, ja geradezu mutige Entscheidung. Das Management blutet das Unternehmen nicht weiter aus, um Aktionäre bei Laune zu halten. Stattdessen wird das dringend benötigte Bargeld im Haus gehalten, um den Schuldenberg abzutragen, das operative Geschäft zu sanieren oder einen radikalen Turnaround zu finanzieren.

Wenn der Markt ein solches Unternehmen daraufhin in die Tonne tritt und es bewertet, als stünde der Konkurs unmittelbar bevor, bieten sich uns gigantische Einstiegschancen. Bei welchen gefallenen Engeln ist das in letzter Zeit passiert?

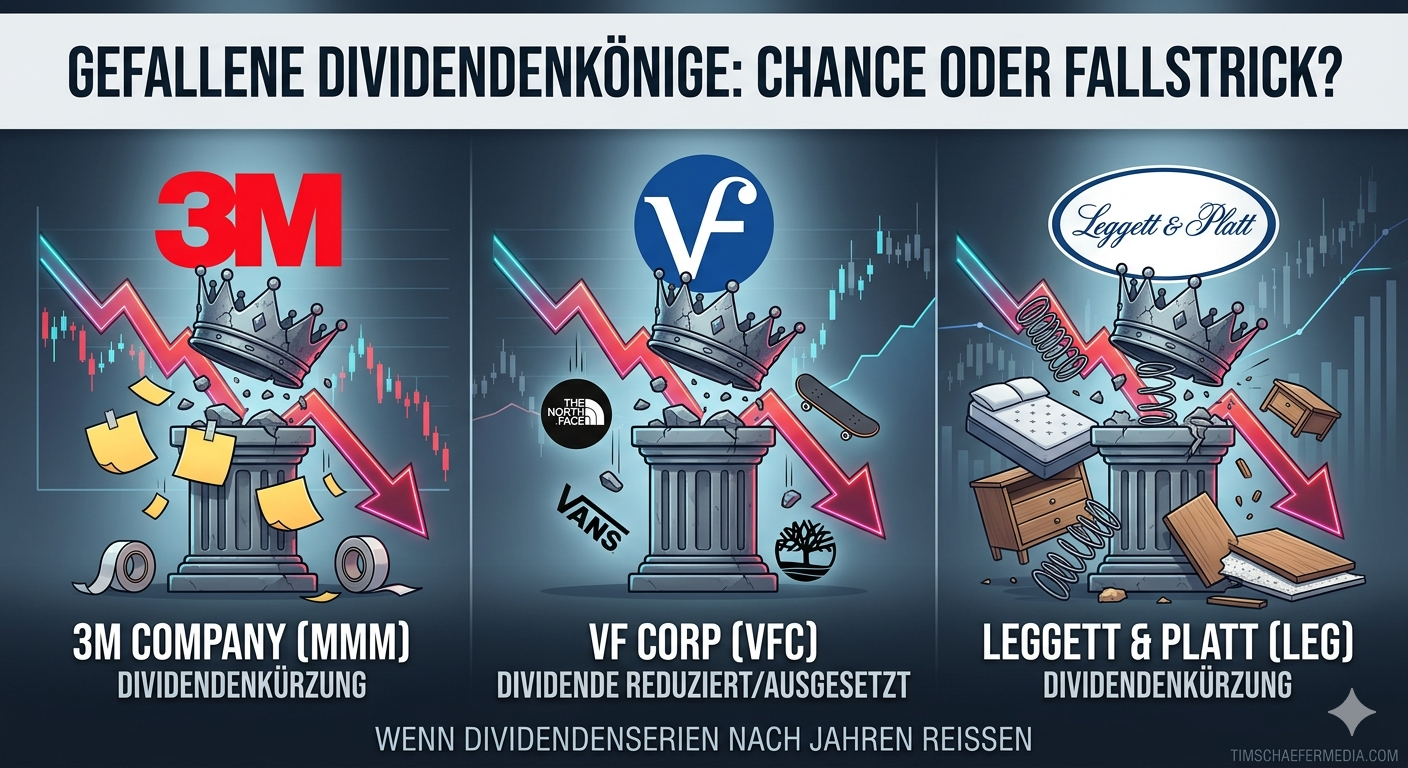

Nimm diese 3 Ex-Dividendenperlen ins Visier

1. 3M Company (MMM) Ein echtes Industrie-Urgestein und ein Fall, der Einkommensinvestoren regelrecht traumatisiert hat. Über 60 Jahre lang – mehr als ein halbes Jahrhundert! – hat 3M die Dividende jedes Jahr brav angehoben. Ein makelloser Dividendenkönig. Jeder kannte Post-it-Zettel, Scotch-Klebeband und die unzähligen Industrieprodukte. Doch dann brach das Unheil herein: Milliardenklagen wegen defekter Militär-Ohrstöpsel und Umweltverschmutzung durch sogenannte „Ewigkeitschemikalien“ (PFAS). Die Wall Street ist in Panik geraten und hat den Kurs von einst über 250 Dollar gnadenlos in den Keller geprügelt auf aktuell 150 Dollar.

Im Frühjahr 2024 kam dann der Paukenschlag: Nach der Abspaltung der Gesundheitssparte (Solventum) kappte 3M die Dividende drastisch. Der König war entthront, der Adelstitel futsch. Einkommensinvestoren warfen die Aktie wutentbrannt aus ihren Depots. Aber hier liegt unsere Chance als stoische Value-Investoren: Die gigantischen Rechtsrisiken sind mittlerweile größtenteils verglichen und eingepreist. Ein neuer CEO räumt den Laden radikal auf, streicht Kosten und fokussiert sich wieder auf das extrem margenstarke Kerngeschäft. 3M ist immer noch eine gigantische Cash-Machine mit abertausenden Patenten. Wenn der Staub sich endgültig legt und die Wall Street merkt, dass das Unternehmen nicht pleitegeht, sondern sich gesundschrumpft, bietet dieses abgestrafte Papier massives Aufholpotenzial. KGV 17, Dividende 2,1%.

2. V.F. Corp (VFC) Die Muttergesellschaft hinter weltbekannten Marken wie The North Face, Vans und Timberland. Auch Jansport oder Eastpak gehören dazu. Die Jeansmarken Wrangler und Lee spaltete der Vorstand 2019 über die Firma Kontor Brands ab. 49 Jahre lang ging es mit der Dividende bergauf, dann war 2023 plötzlich Schluss. Das Lager war voll, die Marke Vans geriet aus der Mode, und auch hier drückten die Schulden. Die Wall Street stufte die Aktie vom verlässlichen Witwen-und-Waisen-Papier zum Ramsch ab. Aber wir müssen uns fragen: Sind diese ikonischen Marken plötzlich wertlos geworden? Kaum. Modetrends kommen und gehen. Das neue Management mistet rigoros aus und verkauft Randgeschäfte, um die Bilanz zu säubern. Wenn The North Face und Vans wieder Tritt fassen, hat diese Aktie massives Aufholpotenzial. Das KGV 15, die Dividende 2%.

3. Leggett & Platt (LEG) Hier traf es dieses Jahr einen waschechten Dividendenkönig. Über 50 Jahre (!) ununterbrochene Steigerungen – und im Mai 2024 musste das Handtuch geworfen werden. Der Hersteller von Matratzenkomponenten, Möbelbauteilen und Autositzen leidet extrem unter der aktuellen Zinsphase und dem lahmenden Immobilienmarkt. Wenn Menschen keine neuen Häuser kaufen, kaufen sie auch weniger neue Möbel. Der Markt prügelte die Aktie nach der Kürzung gnadenlos ab. Doch das Geschäft von Leggett & Platt ist hochgradig zyklisch. Möbel und Matratzen haben eine begrenzte Lebensdauer. Irgendwann dreht der Zyklus wieder, die Menschen konsumieren mehr, und LEG ist hervorragend positioniert, um davon zu profitieren.

Fazit: Mut zur Hässlichkeit

Versteht mich nicht falsch: Wer einen entthronten König oder Aristokraten kauft, kauft kein Selbstläufer-Investment mehr. Es sind Turnaround-Kandidaten. Solche Investments erfordern einen noch längeren Atem, eiserne Nerven und eine vernünftige Streuung im Depot. Nicht jedes Unternehmen schafft die Wende.

Aber an der Börse gilt: Man zahlt immer einen sehr hohen Preis für einen trügerischen Konsens. Wer bereit ist, gegen den Strom zu schwimmen, unpopuläre Entscheidungen zu treffen und zuzugreifen, wenn die Hysterie der Masse am größten ist, wird langfristig oft fürstlich belohnt. Bleibt stur, bleibt fokussiert und lasst das Rauschen der Wall Street einfach an euch abprallen. Gerade jetzt herrscht zusätzlicher Druck auf die Börsenkurse, weil der Iran und die USA sich nicht auf einen Frieden verständigen konnten.

3M Company (MMM)hat 7x mehr Fremdkapital als Eigenkapital und KBV 16.

Das ist sehr schlecht.

Fremdkapital sollte nicht 3x größer als Eigenkapital sein.

Beim Aktienkauf sollte das KBV unter 3 sein. Aber kein N/A.

Aber MMM hat enorm viele Patente, eine unglaublich starke Markenmacht. Würde ich auch nicht so ganz unterwähnt lassen.

3M hat nur rund 6 Milliarden Dollar Schulden. Bei einem Börsenwert von 78 Milliarden Dollar ist das vertretbar. Die Cashflows sind enorm. Ein Gutteil des freien Cashflows geht in Aktienrückkäufe. Deshalb ist das Eigenkapital gering, weil die Aktienrückkäufe das Eigenkapital reduzieren. Das muss man wissen.