Hallo zusammen,

mein Name ist Julian, ich wohne immer noch in NRW und bin inzwischen 32 Jahre alt. Im Dezember 2022 veröffentlichte ich hier meinen Leserbrief und Tim fragte mich anschließend für ein Videointerview auf YouTube an, was über 10.000 aufgerufen wurde ;)

Nun, drei Jahre später, habe ich mich dazu entschieden, eine Fortsetzung zu schreiben.

Mein Depot – Stand Januar 2026

Mein Depot besteht aktuell aus:

- 5% Cash-Reserve für Nachkäufe und zur Minimierung der Volatilität

- 20% Edelmetalle (Gold & Silber) als Krisenschutz ohne Gegenparteirisiko. Diese lassen sich problemlos über ETCs kaufen und bieten den Vorteil, dass Gewinne – im Gegensatz zu Aktien – nach einjähriger Haltedauer steuerfrei sind.

- 7% Bitcoin als weitere Diversifikation und dezentrales, begrenztes Gut, was mich als Liberalen besonders beeindruckt. Auch hier gilt die Steuerfreiheit nach einem Jahr Haltedauer.

- 68% Aktien als Kernbestandteil meines Vermögens – > weiterhin über den Vanguard FTSE All-World ETF.

Somit kaufe ich jeden Monat einen Teil der sogenannten „Welt-AG“. Der ETF bildet rund 90 bis 95 % der weltweiten Marktkapitalisierung ab und enthält über 3.500 Einzelaktien.

Mein Hauptfokus bleibt klar auf Aktien. Gold und Silber haben sich in den letzten Jahren so gut entwickelt, dass ihr Anteil größer wurde als ursprünglich geplant. Ich verkaufe jedoch nichts, sondern gleiche dies über die Zeit aus, indem ich verstärkt Aktien nachkaufe und Cash aufbaue, während die anderen Positionen stagnieren.

Meine Rendite lag 2025 bei 13,72% und 2024 bei sagenhaften 25,66%! Mein interner Zinssatz = 14,82%!

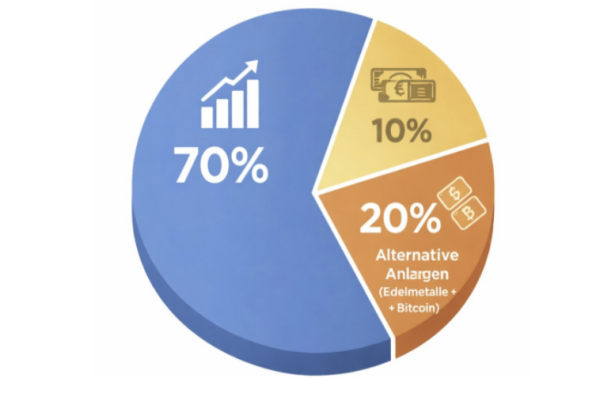

Langfristig strebe ich folgende Allokation an:

70% Aktien, 10% Cash und 20% alternative Anlagen (Edelmetalle + Bitcoin).

Oder anders gesagt:

„Wer streut, rutscht nicht aus.“

Inspiration & Wissen

Podcasts, die ich regelmäßig höre:

- Deffner & Zschäpitz (WELT) – für Aktuelles aus Wirtschaft, Politik und Börse

- Buy High, Sell Low – ein unterhaltsamer Podcast mit Fokus auf Aktien, Edelmetalle und Bitcoin.

Finanzbücher verschlinge ich weiterhin. Ich denke, jeder sollte zumindest einmal gelesen haben:

- das Finanzfluss-Buch (*Afflilate)

- „Finanzen ganz einfach“ von Saidi (Finanztip)*

- „Über die Psychologie des Geldes“ – Morgan Housel*

- „Souverän investieren“ von Gerd Kommer*

Gerd Kommer und Thomas von Finanzfluss traf ich sogar schon einmal live. Beide machten einen sehr sympathischen Eindruck auf mich.

Sparquote & Kontenmodell

Ich fahre weiterhin sehr gut mit meinem Kontenmodell:

Rund 30% meines Nettogehalts fließen automatisiert zu Monatsbeginn in mein Depot. Darin enthalten ist auch ein kleiner Sparbetrag für Cash-Reserven, um bei Marktschwäche (z. B. durch politische Ereignisse wie Handelszölle) gezielt nachkaufen zu können. Dies tat ich dieses Jahr nach den Zollankündigungen von US-Präsident Donald Trump.

Weitere 15 % gehen auf ein Tagesgeldkonto als Notfallfonds. Damit komme ich auf eine Sparquote von ca. 45% meines Nettogehalts, und das seit Jahren. Geht nicht, gibt’s nicht. Der Notfallfonds sorgt dafür, dass ich keine Assets verkaufen muss, wenn unvorhergesehene Ausgaben anfallen oder ein Autokauf ansteht.

Immobilie & Tilgung

Aus dem Notfallfonds entnehme ich weiterhin einmal jährlich einen vierstelligen Betrag zur Sondertilgung meiner Eigentumswohnung. Die Zinsbindung endet 2032. Dann wird voraussichtlich nur noch eine Restschuld von etwa 10.000 bis 15.000 € offen sein, die ich sofort begleichen möchte, statt neu zu finanzieren. Damit wäre ich spätestens mit 40 vollständig mietfrei.

Ziele & Entwicklung

Mein Ziel eines 100.000-€-Depots bis zum 40. Geburtstag sieht weiterhin sehr gut aus. Durch regelmäßige Lohnerhöhungen konnte ich meine Sparraten kontinuierlich steigern. Rechnet man dann meine bezahlte 82m2 ETW hinzu, kommt man auf ein Nettovermögen von über 200.000€. (Bitcoin+Edelmetalle sind hier nicht inbegriffen!)

Gedanken zur Politik & Altersvorsorge

In der Politik scheint allmählich anzukommen, dass der Kapitalmarkt beim Thema Rente eine Rolle spielen muss. Nach der geplanten Aktienrente und dem Vorschlag von Christian Lindner (FDP) folgen nun Kinderdepot und Altersvorsorgedepot. Ich freue mich über diese Entwicklungen, sehe sie jedoch auch kritisch. Vor allem die hohe Besteuerung langfristiger Aktiengewinne halte ich für eine Bestrafung des Vermögensaufbaus. Meines Erachtens sollte man bei langfristiger Haltedauer auf Kapitalertragsteuer, Soli und Kirchensteuer verzichten.

Zudem weiß niemand, welche Bedingungen zukünftige Regierungen an staatliche Depots knüpfen werden, etwa ein sehr spätes Auszahlungsalter. Solche Modelle führen aus meiner Sicht eher zu staatlicher Abhängigkeit als zu finanzieller Freiheit.

Die gesetzliche Rente halte ich für gescheitert. Wahrscheinlich wird es langfristig auf eine einheitliche Basisrente hinauslaufen. Dabei basiert unser System eigentlich auf drei Säulen: gesetzlich, betrieblich und private Vorsorge.

Doch viele verlassen sich fast ausschließlich auf den Staat.

Für mich ist klar: Vermögensaufbau ist mehr als Altersvorsorge. Er bedeutet Freiheit! Nicht irgendwann, sondern schon heute.

Was ich jedem mitgeben würde:

- Mindestens 3 (Netto-)Monatsgehälter als Notfallfonds

- Mindestens 20% des Einkommens konsequent und automatisiert in einen Welt-ETF investieren

- Keine Konsumschulden

- Kein überteuertes Eigenheim auf Kante finanzieren

Der Weltaktienmarkt bietet langfristig etwa 6 bis 7% Rendite pro Jahr. Das bedeutet, das Kapital verdoppelt sich ungefähr alle 12 Jahre.

„Der Zinseszins ist das achte Weltwunder. Wer ihn versteht, verdient daran – alle anderen bezahlen ihn.“ — Albert Einstein

Money is a tool. Freedom is the goal.

Liebe Grüße Julian

HINWEIS: Dies ist keine individuelle Anlageberatung. Die genannten Produkte dienen nur zu Informationszwecken. Nochmal: Es handelt sich um keine Empfehlung zum Kauf oder Verkauf von Wertpapieren oder Finanzprodukten. Jeder sollte seinen eigenen Weg finden.

Ich finde: Julian macht uns Hoffnung. Er zeigt, was alles möglich ist, wenn man ein Ziel vor Augen hat. Klasse!

Vielen Dank Tim :)

Absolut! Dem kann ich mich nur anschließen.

Ich mache es genauso allerdings ist mein Welt Etf auf mehrere aufgeteilt,so bleibe ich flexibler und kann die Gewichtung individuell steuern,was bei einem All word Etf nicht geht.

Auch super

@ Julian

Gratulation. Mit Deinen diversen Säulen wird es sicher Einschläge in manchen Bereichen auf Deinem Weg geben. Aber dafür hast Du auch immer einige andere Bereiche bei denen es dann vermutlich gut und solide läuft.

Die Immobilie scheint in Anbetracht des Preises nicht übermäßig der Lifestyle Inflation zu sienen. So gesehen ist es vermutlich eine gute Verbindlichkeit, die Deine Sparquote entsprechend unterstützt. Zusätzlich unterliegt sie dem Schonvermögen und sie reduziert Dein benötigtes Einkommen für eine FU, da hierfür kein Brutto Gewinn in Netto realisiert werden muss (und entsprechend Krankenkassenbeiträge)

Die 10k€ Restschuld wirst Du sicherlich ausgleichen müssen. Dafür lohnt eine Baufinanzierung nicht. Ich hatte hier einmal 50k€ als Grenze im Kopf. Sonst lohnt es sich für die Bank nicht. Aber die Summe kannst Du gut aus der Portolasse aufbringen.

Die freie Grundschuld kann Dir später bei einem anderen Vorhaben eventuell behilflich sein. Hast Du immer eine Cash-Quote von 10% oder hängt das auch vom PEG usw. ab? Mit steigendem Vermögen könnte sie vielleicht etwas hoch werden. Mit Deiner Sparrate könntest Du bei einer FU innerhalb von einem Jahr vermutlich einiges zusammen sparen um SORR gefestigt zu sein.

Weiterhin viel Erfolg!

Danke für den ausführlichen Kommentar. Ich strebe aktuell die 10% Cashqoute an. Aber ja die werde ich in Zukunft mit Sicherheit reduzieren. Vollkommen richtig

@ Julian

In spätestens 6 Jahren kannst Du die Cash-Quote vielleicht reduzieren. Die Darlehensrate fällt hier weg und Sondertilgungen sind dann auch nicht mehr notwendig.

Genau

Ein schöner Beitrag! Gerade die monatliche Ansparung in den Notfallfonds gefällt mir.

Diese durchdachte Strategie lässt dich bestimmt auch in Zeiten entspannt bleiben, wenn die Kurse mal nach unten gehen. Weiter so! Gruß aus Dortmund

Danke. Freut mich zu hören. Schöne Grüße zurück… Aus der Nähe von Dortmund ;)

Den Fotos nach zu urteilen, scheint Tim Schäfer der größte der abgebildeten Personen zu sein.

Darf man fragen, wie groß du bist?

1,74 ;)

Ich meine eigentlich Tim, hätte ich vermutlich besser formulieren müssen.

Vermutlich wird Tim dann ca. 1,90m groß sein, grob geschätzt.

Mal schauen ob Tim seine Größe verrät.

ja, da liegst du ganz in der Nähe.

Du hast deinen Plan gesetzt und ziehst ihn durch, der Richtige Weg.

Ich halte von Staatlichen Fonds aber wenig, da der Staat die Regeln ändern kann und der Bürger meisst verliert.

Genau meine Ansicht

#Thomas von F…… machte einen sehr sympathischen Eindruck auf mich.

F… ist für mich persönlich, also meiner privaten Meinung nach, keine unabhängige, vertrauensvolle Quelle. Lest dazu mal die Geschichten zu Klagen und in Zweifel gezogenen Rankings und Statements zu Renten. F… kommt mir nicht mehr auf den Bildschirm.

@Iwanttobelieve

Hat sich der Prof auch mal zu Verteilung Marktkapt. vs. BIP geäußert?

# angebliches Einsteinzitat – „Zinseszins ist das achte Weltwunderusw.“

Das Zitat wurde auch schon Rockefeller, Rothschild u.a. zugeschrieben. Vermutlich wurde es von der Finanzindustrie in den 50ern oder 60ern erfunden. Jedenfalls ist es erst zig Jahre nach Einsteins Tod plörtlich aufgetaucht.

Das ist ein „apokryphes Zitat“, das Einstein fälschlicherweise zugeschrieben wird, und mit dieser Berühmtheit unterschrieben ist um der Aussage mehr Autorität zu verleihen.

Macht Sinn, mathematisch gesehen ist der Zinseszins kein Wunder.

20% Edelmetalle finde ich sehr gut. Allerdings bergen ETC‘s meines Wissens sehr wohl ein Gegenparteirisiko.

Gold sollte man physisch besitzen. Kein „Papiergold“!

Bei der Sparkasse in Gelsenkirchen oder Köln-Bonn? ;-)

Versicherung! Kostet nicht viel.

@Nuvolina

Ich habe irgendwas von 10k Versicherungssumme pro Schließfach aufgeschnappt, was ärgerlich wäre, wenn es höhere Summen sind.

Inwieweit eine Vollversicherung möglich ist,… da kenne ich mit Schließfächern nicht aus, bzw. bin aktuell nicht der Typ für eine physische Aufbewahrung…

Eine Schließfachversicherung muß man individuell abschließen. Angesichts der Sicherheit eines Bankschließfaches und der Wahrscheinlichkeit eines Raubes im Promillebereich ist die Versicherung günstig.

Goldinvestments machen eigentlich nur bei physischer Lagerung Sinn. Wer Gold kauft, will kein Gegenparteirisiko, der will was zum Anfassen für den Notfall. Gold ist kein Investment, sondern eine Versicherung, Sogenanntes „Papiergold“ führt die Idee von Gold als Versicherung ad absurdum.

Da sind Aktien viel besser.

Gerade mal nachgeguckt. Ca. 7€ pro Jahr für 500.000€ Schaden. Das echt günstig.

@Panzerknacker

Also meine KI… sagt 7- 240,-€ jährlich von 1000,- bis 100.000 € Versicherungssumme.

Bei 500 k gibt es Angebote von 350,-€ – 1.190,-€ p.a…. Keine Ahnung wo Du die 7€ her hast… vielleicht für 1 k verwechselt.?

#Nuvolina – die Versicherung günstig

Kann man physisches Gold welches, im Regelfall möglichst dem Staat nicht so ganz genau bekannt sein soll, wirklich so einfach & günstig über den Gesamtwert versichern und wie weise ich genau nach, dass dieses Gold auch wirklich in meinem Bankschließfach lag zum Zeitpunkt des Raubes? Ich bezweifle einfach mal das es das gibt.

Dazu kommt noch das Risiko im Alter von Schock-Betrügern wie im vergangenen Oktober in Karlsruhe als ein 84jähriger den falschen Polizisten Goldmünzen im Wert von Millionen. Man denkt soetwas passiert einem nicht, aber es passiert eben doch.

#Nuvolina – Wer Gold kauft, will kein Gegenparteirisiko/zum Anfassen für Notfall.

Für dich vielleicht aber das stimmt offensichtlich nicht. Das Goldvolumen in allen ETF/Cs liegt anscheinend bei einer 0,5 Billion Euro / >3.000 Tonnen laut Gemini. Irgendjemand scheint das doch zu kaufen.

Die Versicherungen verlangen gewisse Regeln über den Nachweis von Gold im Schließfach. Ist gar nicht so kompliziert (Fotodokumentation usw.).

Bevor ich „Papiergold“ kaufe, würde ich es lassen und lieber Aktien kaufen. Gold macht für mich nur physisch Sinn.

Pro 1000€ kostet eine SF-Vers. Ca 1€ p.A. (Stand 2020).

Manche Banken haben einen Bodensatz an Versicherung (deine genannten 10k) im SF Preis inklusive. Alles dazu kostet dann.

-M

Die SF-Versicherung kostet mich 0,28€/1000€.

@-M

Thx.

Wie laufen eigentlich Deine Value-Play

s / Gesamtdepot so im Zeitablauf?BAT hast Du ja glaub super erwischt & selbst FRE erholt sich, aber habe keine Ahnung ob Du bestimmte Depotschwergewichte hast.?

Aber selbst Julians Welt-AG-etf… müsste meines Erachtens die Top 10 Positionen irgendwas um die ca. 25 % ausmachen, was aber wieder mit anderen assets schon nicht so krass wie garnix oder guru mit den ctso war oder andere mit den KI-Schwerpunkten…

Aber irgendwie solange es nicht allgemein scheppert, ist es irgendwie langweilig und priorisiere eher lesen, Sparquote & Gesundheit.

Alles Gute Dir & Deiner Familie!

Ja lief gut mit BAT und auch die Alibaba sind gut gelaufen, wobei ich die, ebenso wie FRE, nicht mehr habe. IZF 2025 war 17% im Gesamtdepot und das bei großer Cash Quote.

Börse langweilt wie du schreibst und möchte mich da nicht groß mehr beteiligen wie man glaube ich seit längerem merkt. Es schreibt eh kaum noch jemand hier von den alten.

Privat ist momentan mehr los und so einiges im Umbruch, da ist Börse eh egal…

Dir und deiner Familie auch alles Gute. Bleibt gesund.

DAS ist doch das Gegenparteirisiko schlechthin.

@Sven, wieso sollte ein versicherter Banksafe ein Gegenparteirisiko haben???

Sollte der unwahrscheinliche Fall eines Verlustes durch Raub oder sonstwas eintreten, zahlt die Versicherung, ganz einfach.

Man „sollte“ besitzen, was man besitzen will. Jeder hat seine eigenen Gründe.

@ Nuvolina

Ist Gold denn tatsächlich praktikabel? Eine Unze kostet schließlich um 3800€. Ich habe kein physisches Gold, aber 1 Gramm stelle ich mir etwas kleinteilig vor. Eine Unze Silber kostet aktuell 80$. Die kann man doch gut verwenden, auch wenn man Mehrwertsteuer dafür abdrücken muss. Oder benötigt man Gold nur Initial um schweres Geschützt zu erwerben? Bei Silber sind nur große Mengen nicht praktikabel wie eine Viertel bis Halbe Tonne für ein Haus. Sonst müsste man erst ein passendes Fundament für die Lagerung anlegen. Ein Schließfach lohnt vermutlich nicht bei dem aktuellen Preis pro Kilogramm.

Neben Papier, Physisch gibt es in Bezug auf Aktien und Produktivkapital auch die Möglichkeit in Minen zu investieren. Da sitzt man dann zumindest im Boot direkt an der Quelle. Die physische Lagerung von Edelmetallen fasse ich ins Auge. Die Demokratie muss viel ertragen. No Kings! Ich freue mich schon auf das Ende der Ära Donald Dump.

Mittlerweile habe ich mich auch von meinen Gefängnisaktien getrennt. Die Rendite ist in Ordnung gewesen, aber die Haftanstalten wurden Zweckentfremdet. Ich hatte sie nur noch gehalten, damit ein Zimmer für eine gewisse Person bereitgestellt werden kann, sobald es möglich ist.

Gold sollte man in Zeiten wie diesen schon haben, nicht erst kaufen. Im Einkauf liegt der Gewinn.

Wer mit diesem Argument Anfang 2025 auf den Kauf von Gold verzichtet hat schaut nun knapp 60% Kursgewinn hinterher.

„Die Demokratie muss viel ertragen. No Kings! Ich freue mich schon auf das Ende der Ära Donald Dump.“

So? Europa macht mir eher Sorgen. Schwach, Kontrolle, Gespalten, Uneinigkeit. Europas Fähigkeit geschlossen, souverän und strategisch zu reagieren wird auch von Experten zunehmend hinterfragt. Auch in Sachen Geldpolitik.

Die Schweiz hält zum Beispiel am 1000-Franken-Schein fest. Die EU hat den 500?Euro?Schein abgeschafft. Kriminalitätsbekämpfung eher vorgeschoben als Argument. Die Target2?Salden des Euro sind fatal. Deutschland ist der größte Gläubiger – und trägt damit das größte Risiko, falls der Euro jemals zerbricht oder ein großes Land ausschert, da unbesichert.

Auf uns kommt definitiv noch einiges zu. Ich hatte heute morgen eine längere Onlinekonferenz mit zwei Geschäftsführern. Da schlackern die Ohren was die so zu berichten haben in Sachen EU, Wirtschaft, Steuern und Politik.

Hallo Julian,

herzlichen Dank für deinen privaten Einblicke. Ich stimme dir in bezüglich Rente vollkommen zu. Lieber nicht zu sehr auf den Staat verlassen und selber was für die eigene Vorsorge tun.

„Wer streut, rutscht nicht aus.“.. habe ich bis jetzt auch noch nicht gehört ;-)

Hallo anderer Julian ;)

Das freut mich zu lesen.

LG

;-)

für mich witzlos, da keine EURO Beträge dastehen…

Mal eine Frage „off topic“

Unter roberthalver.de konnte man immer Beiträge von Robert Halver zur Börse & Co. finden.

Die Internetadresse leitet jetzt zur Baader Bank weiter, wo Herr Halver bekanntlich beschäftigt ist. Die Kolumnen sucht man da allerdings vergeblich.

Weiß hier jemand mehr?