Warren Buffett Beteiligungsfirma Berkshire Hathaway hat 373 Milliarden Dollar Cash. So viel wie nie zuvor. Es setzt sich aus Guthabenbeständen (48 Milliarden Dollar), kurzlaufenden US-Staatsanleihen 321 Milliarden) und Cash-ähnliche Anlagen (4 Milliarden) zusammen. Warum das Finanzgenie so viel Cash hält, hat einen Grund. Er sieht wohl die Gefahr einer Börsenblase bzw. große Risiken.

Der KI-Boom hat in einer kleinen Aktiengruppe zu irren Bewertungen geführt. Das macht Buffett bestimmt Sorgen. Zehn Aktien decken mittlerweile mehr als ein Drittel des S&P 500 ab. Ende 2025 lag deren Anteil gar bei über 40%.

Diese extreme Konzentration durch Tech-Riesen wie Nvidia, Apple und Microsoft führt dazu, dass sie enormen Einfluss auf den S&P 500 haben. Einen solchen Klumpen hat es nie zuvor gegeben. Es kann gefährlich werden, wenn die Mega-Caps in Probleme kommen sollten.

Private Equity-Firmen finanzieren einen Großteil der KI-Infrastruktur

Vor allem Private Equity-Firmen finanzieren derzeit die KI-Unternehmen. Sie sind eine entscheidende Finanzierungsquelle für die KI-Infrastruktur, also für Rechenzentren und Halbleiterchips. Diese Infrastruktur wird wiederum größtenteils von wenigen Unternehmen wie Google und Microsoft aufgebaut, die die Börse dominieren.

Darüber hinaus belastet der KI-Boom die physische Infrastruktur, auf die er angewiesen ist. KI führt zum Beispiel zu einem enormen Stromverbrauch. Auch ist der Bedarf an superschnellen Halbleitern enorm, die zum Teil ausverkauft sind.

Die besten Gelegenheiten entstehen oft, wenn es in einem Markt knirscht. Jetzt knirscht es an der Börse im Zuge des Iran-Kriegs und der Probleme im Private Equity-Bereich. Schulden können zum Teil nicht mehr bedient werden.

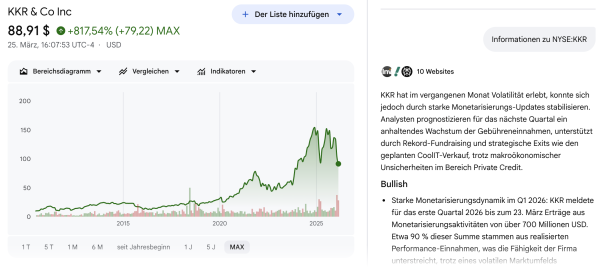

Nach dem Allzeithoch von über 160 Dollar Anfang 2025 ist KKR nun auf 89 Dollar gefallen. Für einen Buy-and-Hold-Anleger, der auf Burggraben-Firmen setzt, ist das ein spannendes Setup. Ich bin am Montag, 23. März, mit rund 9.000 Dollar eingestiegen. Ich habe 100 Stück gekauft. Allerdings bleibt die Branche angespannt. So ist gerade ein großer KKR-Fonds auf Ramschniveau abgestuft worden.

Hier sind die Gründe, warum KKR jetzt fundamental und strategisch überzeugt:

1. Das „Drei-Säulen-Modell“ (Der Burggraben)

KKR ist längst kein reiner Private-Equity-Laden mehr. Das Geschäftsmodell ruht auf drei stabilen Beinen, die für diversifizierte Cashflows sorgen:

- Asset Management: Klassische Gebühren auf verwaltetes Vermögen (AUM). Das AUM ist Ende 2025 auf beeindruckende 744 Milliarden Dollar gestiegen (+17% zum Vorjahr).

- Versicherungen (Global Atlantic): Durch die vollständige Integration von Global Atlantic hat KKR Zugriff auf „permanentes Kapital“. Das macht sie unabhängiger von Fundraising-Zyklen.

- Capital Markets: KKR fungiert als eigene Investmentbank für seine Portfoliounternehmen und behält die Gebühren im Haus.

2. Die „Deal-Dam“-Kernschmelze 2026

Nach der Zurückhaltung der letzten Jahre bricht der „Deal-Stau“ nun auf. Die Stabilisierung der Zinsen im Bereich von 3,5 bis 3,75% gibt die nötige Planungssicherheit für M&A-Aktivitäten. KKR sitzt auf enormem „Dry Powder“ (nicht investiertem Kapital) und kann im günstigeren Bewertungsumfeld zuschlagen.

3. Fokus auf Megatrends: Infrastruktur & Klima

KKR positioniert sich massiv im Bereich Real Assets:

- Infrastructure V: KKR sammelt aktuell für seinen fünften Flaggschiff-Infrastrukturfonds (Ziel: 18 bis 20 Milliarden Dollar).

- Climate Transition: Mit dem Global Climate Transition Fund adressieren sie das Multi-Billionen-Thema Dekarbonisierung. Für dich als Value-Investor sind das Sachwerte mit inflationsgeschützten Cashflows.

Die nackten Zahlen

| Kennzahl | Wert / Prognose |

| Aktueller Kurs | ~89 Dollar |

| KGV (TTM) | ~35x – 40x (Rückblickend hoch, aber…) |

| Ziel Fee-Related Earnings (FRE) | > 4,50 Dollar pro Aktie (Ende 2026) |

| Analysten-Kursziel | ~140 bis 150 Dollar |

Warum die Aktie passt:

Das Management strebt bis Ende 2026 ein bereinigtes Nettoeinkommen von über 7 Dollar pro Aktie an.

Aber Achtung (Die Kehrseite): Die operative Marge ist zuletzt leicht unter Druck geraten (auf ca. 8,7%), da die Integration neuer Sparten und das Marktumfeld 2025 teuer waren. Wer hier kauft, setzt darauf, dass KKR die Skaleneffekte seines 744-Mrd.-Dollar-Apparats voll ausspielt.

Mein Fazit: Wenn du an die Macht des „Patient Capital“ glaubst und einen Champion suchst, der die Wall Street effizienter spielt als die traditionellen Banken, ist das aktuelle Niveau ein klassischer „High Grading“-Moment für dein Depot. Gerade wenn die Ratinghäuser abrücken und der Kurs tief ist, kann es sich auszahlen, Mut zu haben.

Aber eine Garantie kann ich keine übernehmen. Es handelt sich hierbei um keine individuelle Anlageberatung. Immer ans Streuen denken.

Ich diesem Video spreche ich über KKR und andere Aktien:

Hier noch ein Hinweis:

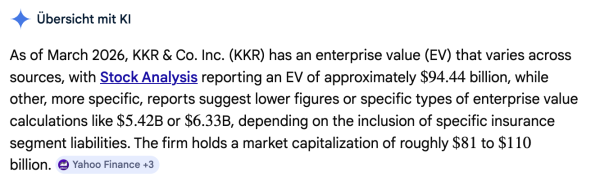

KKR hat hohe Cashbestände. Daher wird auf einigen Finanzportalen der Enterprise Value mit rund 5 Milliarden Dollar angegeben. Andere Websites weisen ein EV von 94 Milliarden Dollar. Es ist Auslegungssache:

@Tim

Also laut KI ist der EV (auch wenn er sehr unterschiedlich ausgelegt wird, (z. B. ob Anlegergelder in der Bilanz dazu zählen) gar nicht so entscheidend für einen Asset-Manager, sondern eher Fee?related earnings, Distributable earnings, Assets under management, Fee?paying AUM & Carry?Potenzial.

Aus dieser Sicht ist KKR moderat unterbewertet ca. 15-30 % je nach Berechnungsmethode und welches Zukunftsszenario man annimmt.

Also ich habe mir die Firma nicht angesehen, da nicht interessant für mich. Außerdem hat Tim, als ausgebildeter Analyst, die Firma im obigen Artikel ja selbst sehr gut analysiert ;-)

Ich verstehe das aus der Praxis so: Wenn meine Firma in so Projekte investiert, dann überweisen wir je nach Abschnitt des Projektes die Kohle an zB so Inbestment Firmen wie KKR. Die steht da in der Bilanz, aber die Kohle gehört nicht KKR. Die wird ja dann nur in Projekte investiert. Ich sehe das auch eher wie du, dass man sich bei KKR dann eher auf die Fees etc konzentrieren sollte…aber was wissen wir schon ;-)

Ich glaube, bei Private Credit haben wir noch nicht die Tiefststände.

Wir können noch attraktivere Kaufkurse sehen bei PEq, BDCs, Alt. Invest Companies und auch natürlich auch Banken sehen.

Ich finde es schwierig von einer KI-Blase bei den Big Techs zu sprechen, wenn diese KGVs von zwischen 20 und 30 haben und auf der anderen Seite bei Nike von einem Schnapper zu sprechen (KGV über 30) und zu sagen „die kommen wieder zurück“.

Die Lüge von der KI-Blase ist ja momentan voll im Trend in den Medien, ich finde es trotzdem schade, wenn diesem Narrativ dann einfach so gefolgt wird.

Ich denke, die meisten können sich nicht vorstellen wie stark der ganze KI Sektor noch wachsen wird in den nächsten Jahren.

In den 20ern dachten alle Atomstrom ist verstanden und Energieprobleme bald ausgerottet.

In den 50ern dachten alle Gentechnik ist verstanden und Hunger in der Welt ist ausgerottet.

In den 80ern dachten alle Krebs ist verstanden und alle Krankheiten bald ausgerottet.

In den 2025ern dachten alle KI ist verstanden und verlässliche general AI nur eine Frage von wenigen Jahren.

Was ist mit den Billionen-Investitionen der KI BigTechs, wenn das offensichtliche gar nicht (so schnell) kommt?

In den 20ern dachten viele, das Automobil wird ein ganz großes Ding. Ist auch so gekommen.

In den 50ern dachten viele, der Personal Computer wird ein ganz großes Ding. Ist auch so gekommen.

In den 90ern dachten viele, das Internet wird ein ganz großes Ding. Ist auch so gekommen.

Heute denken viele, KI als Partner in der Entwicklung wird ein ganz großes Ding.

Wie, wann, von wem … ? Mal schauen.

Was die Milliarden-Investitionen betrifft: Microsoft, Amazon und Co kommen gar nicht mit dem Angebot hinterher, um die Nachfrage zu bedienen.

Die digitale Transformation ist in vollem Gange. Wie wird die Cloud in zwei Dekaden aussehen? Wer besitzt die Infrastruktur und baut diese aus?

Richtig ist, dass die Aktionäre nicht zwangsläufig davon profitieren werden.

Statt KI Blase herrscht doch schon KI Ausverkauf. Die Angst ist da. Eine gesunde Normalisierung findet statt.

Die Big Techs werden nicht immer 30% des S&P 500 ausmachen. Da waren viele Erwartungen zu hoch und auch zu viele Spieler mit an Bord. Die gehen jetzt.

Volatilität gehört zum Spiel. Bei Apple und Amazon habe ich schon des öfteren die minus 30% im Depot gesehen. Das wird so bleiben.

@Captn

„Ich denke, die meisten können sich nicht vorstellen wie stark der ganze KI Sektor noch wachsen wird in den nächsten Jahren.“

Bei einem gehyptem Sektor wird nicht der ganze Sektor dem Hype gerecht werden und es werden ein paar sehr wenige die Profiteure sein… so wie es immer in Hypes ist… und im Nachhinein ist es klar, welche…, im Vorraus denkt man die Marktführer sind klar, bis was eine extreme Disruption durchläuft.

Richtig. Der Hype endet oft im Massensterben. Nahezu alle Eisenbahnlinien sind in den 1880er pleite gegebnen. In den 1920er Jahren sind 9.000 Banken hops gegangen. Zur Jahrtausendwende 1999/2000 sind die meisten Internetfirmen verschwunden.

Ich gehe davon aus, dass die Tech-Riesen weiter bestehen bleiben, aber die Rendite nicht mehr so hoch sein wird in den kommenden 20 Jahren, weil sie zu viel Geld ausgeben.

Herzlichen Glückwunsch zur Geburt Eures Sohnes. Freue mich sehr für Euch !

Hallo Tim,

warum ausgerechnet KKR & Co.? Ares Management, Blackstone und Apollo Global Management sind wie KKR & Co ähnlich stark im selben Zeitraum gefallen. Sie alle gehören zu den Alt. Invest Companies. Warum ist Deine Entscheidung zugunsten von KKR & Co gefallen? Hast Du die anderen ebenfalls geprüft?

Ja, es sind einige interessant. Bei KKR sind die massiven Insiderkäufe ein Pluspunkt.

Danke

Für mich ist und bleibt der beste Player aus diesem Sektor (der auch noch andere Sektoren dazu mit abdeckt) ganz klar die Brookfield Corp.

@Tim: Wie denkst du über Brookfield?

Ja, die sind auch super interessant.

Tim, heute wurde deine CTS Eventim aber ganz schön verprügelt. Autsch.

Kaufen wenn die Kanonen donnern. Jetzt einsteigen wäre angesagt, überverkauft. Doch was weiss ich schon.

@Tim, wäre sehr interessant von Dir einmal eine Einschätzung zur neuen staatlich geförderten Altersvorsorge in einem separaten Artikel zu bekommen

Das Konzept geht in die richtige Richtung. Ich begrüße es.