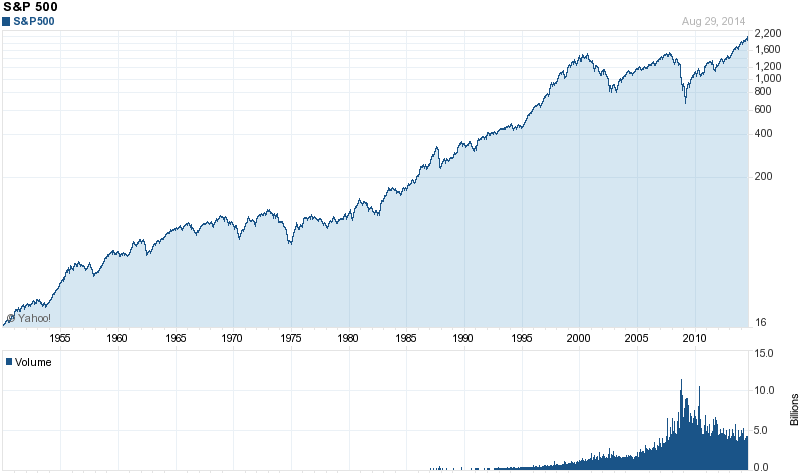

Seit dem Tiefpunkt im Frühjahr 2009 verdreifachte sich der S&P-500-Index. Es handelt sich um eine der besten Börsenrallys, die es jemals gab. Nach diesem Boom stellt sich natürlich die Frage: Wie geht es weiter?

Keine Ahnung. Kein Mensch weiß das. Wir könnten ganze Bibliotheken füllen mit der Antwort auf diese Frage. Niemand kennt eben die Zukunft. Wir wissen es erst hinterher.

Wenn Sie 12 Monate zurückblicken, stieg der S&P um 22 Prozent. Blicken Sie 24 Monaten zurück, ging es 43 Prozent rauf. Wo kriegen Sie derart hohe Renditen? So gut wie nirgendwo.

Trotzdem machen die Deutschen einen großen Bogen um die Börse. Das Volk kennt sich in punkto Geldanlage nicht aus. Nur 8,9 Millionen Deutsche besitzen Aktien bzw. Aktienfonds. Das sind knapp 14 Prozent der Bevölkerung. Nicht einmal jeder siebte Deutsche besitzt Aktien. Wir sind Angsthasen. Wir lieben die Sicherheit. Sparbücher. Festgeld. Lebensversicherungen. Bausparverträge. Riester-Versicherungen. Das sind unsere liebsten Produkte. Wir verzichten lieber auf Rendite. Ob das clever ist? Nein.

Ein Aktiendepot ist das Beste, was Sie für das Alter tun können. Es handelt sich um die rentabelste Assetklasse. Neben der Gesetzlichen Rente und anderen Anlageformen sollten Sie auf Aktien setzen.

Das Deutsche Aktieninstitut spricht von einem "Rückschlag für die Aktienkultur", in ihrem Jahresbericht 2013 (PDF). Als "alarmierend" bezeichnet das Institut die langfristige Entwicklung. So kehrten seit 2001 rund 3,9 Millionen Menschen dem Aktienmarkt den Rücken.

Die Börse ist der beste Hafen für Ihr Erspartes, wenn Sie Geduld haben. Ertragen Sie das Auf und Ab. Das tägliche Prüfen der Kurse ist Unsinn. Klettert unser Depotwert an einem Tag, sind wir glücklich. Fällt er am nächsten Tag, sind wir unglücklich. Was für ein Unsinn. Schauen Sie nicht jeden Tag auf die Kurse. Sie brauchen mehr Zeit. Je mehr Zeit Sie haben, desto besser. Natürlich wird es wieder einen Crash geben. Die Kurse können um 20 oder 30 Prozent einbrechen. Oder sogar mehr. Logisch. Menschen reagieren darauf hysterisch.

Der ständige Versuch, den Markt timen zu wollen, geht schief. Ob eine Korrektur jetzt kommt oder nicht, ist völlig egal für Langfristanleger. Die gesamte Geschichte der Börse ist eine Geschichte des Anstiegs. Ja, manchmal geht es runter, aber der Trend geht immer rauf.

Für den "Normalanleger" zahlt es sich aus, langfristig im Markt zu bleiben. Nichtstun wird belohnt. Zu kaufen und zu verkaufen, basierend auf kurzfristigen Trends, ist für Privatanleger ein Spiel, das sie nur verlieren können.

Wer die kurzfristigen Schwankungen aussitzen kann, zählt zu den Profiteuren. Denn nach jedem Crash ging es bisher mit höherer Schubkraft nach oben. Blicken Sie nur auf den Langfristchart seit den 1960er Jahren oben. Das sagt mehr als Tausend Worte. Sie sollten sich die Börse wie eine Achterbahnfahrt vorstellen: Es geht wild rauf und runter. Am Ende kommen Sie heil ans Ziel, wenn Sie nicht vorher in Panik aussteigen. Genügend Zeit zu haben bringt Sinnhaftigkeit in diese wilde Börsenhektik.

Selbst wenn es kriselt, besteht kein Grund die Flinte ins Korn zu werfen. Die Selbstheilungskräfte der Märkte funktionieren. Als die Finanzmärkte bebten, war allerdings die Hilfe des Staates (Steuerzahler) nötig. Denn das eigentlich wunderbar funktionierende Marktsystem haben Finanzbetrüger im Kern erschüttert.

Jetzt geht es also weiter aufwärts an den Börsen. Vorerst zumindest. Wie gesagt, Sie brauchen gute Nerven. Es wird nicht immer so bleiben. Es wird irgendwann zu einem gewaltigen Kursbeben kommen. Alles wiederholt sich in gewisser Weise. Das ist einfach so.

Allein wie die Währungen springen, zeigt Ihnen, wie nervös die Märkte sind. Blitzschnell dreht die Stimmung. Es ist schon erstaunlich. Vor Jahrzehnten bewegten sich die Weltwährungen kaum. Der Euro war lange Zeit bärenstark gegenüber dem Dollar. Der Euro war wohl überbewertet. Jetzt korrigiert sich das. Wie schnell das geht. Es ist fast so, als ob ein Ballon platzt. Sehen Sie sich den Chart an.

Was löste den Euro-Crash aus? Genau weiß das niemand. Aber mitgeholfen hat EZB-Boss Mario Draghi. Der will ähnlich wie die Fed es tat, wohl die europäischen Märkte mit frischem Geld überfluten. Er sieht, dass die Krise in Europa nicht vom Tisch ist. Die Gelddruckerei kann langfristig zu einer hohen Inflation führen.

Insofern sollten Sie Ihr Geld vernünftig anlegen. Hohe Beträge zinslos zu horten, ist keine gute Lösung auf Dauer. Natürlich sollte jeder einen Notgroschen haben. Aber darüber hinaus ist zu viel Cash mittel- bis langfristig eine der schlechtesten Anlageformen.

Fazit: Streuen Sie Ihre Investments. Haben Sie neben Aktien andere Assets wie etwa Immobilien. Bleiben Sie gelassen. Haben Sie einen langen Atem. Hektisches Rein- und Rausspringen aus Positionen ist reines Glücksspiel, das meist schief geht.

Ich habe mich mittlerweile ganz gut im Griff und prüfe mein Depot nur noch einmal pro Monat am Monatsende. Zu Beginn meiner Börsenzeit konnte ich das allerdings auch nicht. Die Finanznachrichten und Aktienkurse verfolge ich dagegen täglich. So kann ich zuschlagen, falls sich gute Kaufgelegenheiten ergeben.

Grüße

Wir Deutschen sind wohl ein bißchen romantisch und haben das aktuell herrschende System nie wirklich akzeptiert. Ich kenne einige Leute, die hier und jetzt in 2014 wirtschaftlich durchaus erfolgreich sind, aber insgeheim träumen sie doch von einer Art "Sozialismus".

Ein Investment in Aktien, und insbesondere in US-Titel, ist nicht unbedingt nur eine logische und finanzielle Entscheidung. Für manche Leute ist es eine Frage der Moral. Und wer Coca Cola kauft ist per se böse. Man sollte sich immer klar sein, dass man als Aktionär zu einer ganz kleinen Minderheit gehört.

Einen Korb aus Qualitätsaktien kaufen oder einen ETF auf den MSCI World, mit dem man über 1600 Unternehmen streut, liegen lassen, maximal 1mal im Jahr angucken, justieren falls nötig, nachkaufen, Leben genießen & fertig.

Ich glaube bei den meisten ist die Hemmschwelle einfach sehr hoch. Sie haben Erfahrungen mit Versicherungen, sie haben Erfahrungen mit der Sparkasse, sie haben Erfahrungen mit der Rentenversicherung, sie haben Erfahrungen mit dem Finanzamt….

Alles ist kompliziert überall brauch ich Beratung, alles kostet. Vom Sparbuch auflösen bis ein Konto eines Verstorbenen auflösen. Mehre Erben, Erbschein ist da aber kompliziert………

Ich glaube mit den meisten brauchst du nicht über Dividenrenditen, Ausschütungsquoten, Eigenkapital, Fremdkapital, KGV, Umsatz oder gar wie ist die "Stimmung" an der Börse selbst reden.

Da sind einfachere Probleme, wie eröffne ich ein Depot, was ist ein Verrechnungskonto wo kann ich Wertpapiere kaufen, muß ich wenn ich Aktien kaufe und der Kurs sinkt Geld nachlegen… Gehört die Dividende mir oder muß ich Geld sparen für die Steuer die ich dafür zahlen muß.

Sogar jüngere Kollegen die das Internet atmen kommen nicht auf die Idee einfach mal ein Übungsdepot zu eröffnen. Ohne Geld, einfach nur zum Testen. Das könnte doch ein Weg sein um einige Leute mal sanft an die Thematik ranzuführen. Es ist zum heulen wieder einen schönen Kursrutsch 2009 von der breiten Masse verträumt. Wieder eine Generation die nicht billig reingekommen ist. Wieder eine Generation die Scheindebatten über soziale Gerechtigkeit führt. Ach schade schade gerade diese Generation hätte es für das alter brauchen können.

Das sollte mal mehr beworben werden, macht einfach ein Übungsdepot und schaut wie es läuft.

mfg und gutes Gelingen allen.

Es gab eine Zeit, da gab es auch in Deutschland nur ein Thema auf Partys, am Arbeitsplatz, im Zug usw., nämlich Aktien. Die Vision, dass alle in kurzer Zeit zu Millionären werden, war offensichtlich. Nur Oma hatte noch ihr Sparkassensparbuch. Der Rest hatte Aktien von EM-TV, Intershop, Tele-sonstwas. Hauptsache, es stand irgendetwas mit Telekom oder Internet auf dem Firmenschild, wenn's überhaupt eines gab. Wenn die monatliche Kurssteigerung nicht wenigstens zweistellig war, war man enttäuscht. Fast täglich kamen neue Firmen an die Börse. Der Neue Markt boomte – das war alles auch in Deutschland!

Wir wissen, wie es ausging, die dotcom-Blase platzte, so wie bereits viele Börsenblasen vorher und die meisten verloren ihr investiertes Kapital zum großen Teil. Nicht wenige hatten Kredite aufgenommen. Das war Börsen-Kapitalismus pur, in Deutschland wohlgemerkt. Keine Spur von risikoscheu oder Skepsis gegenüber Aktien. Hautsache die Firmen hatten eine Story. Die Gründer hielten sich überwiegend auf Ihrer Yacht in Monaco auf. War das eine Zeit – super!

Das war der klassische Goldrausch. Diejenigen, die damals ihr Geld verloren, sind eine verlorene Generation für den Aktienmarkt. Lieber hacken sie sich die Hand ab, als noch einmal eine Aktie in ihrem Leben anzufassen. Das wären aber die Leute, jetzt so zwischen 50 und 60 Jahre alt, die Geld für Aktien hätten. In jungen Jahren hat man das gewöhnlich; man muss sich ja erst einaml etablieren, im Beruf, im Privatleben. Da hat man gewöhnlich kein Geld zum Investieren.

Das ist eine Erklärung für das Anlageverhalten viele Deutscher. Wobei diejenigen, die weniger als 5 Jahre bisher an der Börse dabei sind, ich denke viele Leser hier gehören dazu, haben bislang auch ein völlig verzerrtes Bild dieser Kapitalanlage Aktie suggeriert bekommen. Wie Tim richtig schreibt, haben wir seit dem Tiefpunkt der Finanzkrise einen wohl einmaligen fünfjährigen Bullenmarkt, wie ich ihn noch nicht erlebt habe. We sich die jetzige Anlegergenration verhält, wenn es einen Crash gibt, und theoretischen wissen wir, dass er kommen wird, wird sich noch zeigen. Wenn es tatsächlich auch die Kurse von guten Aktien 50 % nach untern rauschen, wenn Jahresgehälter an Erspartem sich binnen Wochen in Luft auflösen, wenn Panik und Weltuntergang vorherrschen, wenn es keine Hoffnung mehr gibt, wird sich zeigen, ob sie so hartgesotten sind und Ruhe bewahren. Ich denke, es wird auch dann nur eine Minderheit sein.

Ich denke der nächste Crash wird von Dividendenaktien ausgehen, weil sich momentan alle darauf stürzen. Schließlich bekommt man woanders kein Geld mehr für sein Geld. Also fließt die Liquidität in diese Anlageklasse, was zu einer Blasebildung führen wird. Alle schönen Träume über "finazielle Freiheit" (= Lebensunterhalt mit Dividendeneinnahmen bestreiten, keine Erwerbsarbeit mehr nachgehen) werden sich für die Mehrheit in Luft auflösen. So war das schon immer und so wird – so vermute ich – es auch dieses Mal kommen.

@Felix

Greenspan hatte damals 1996 vor den Übertreibungen der DotCom gewarnt…

Nur sind 4 Jahre eine verdammt lange Zeit für viele Menschen.

Auch eine Timing-Strategie bei 4 – 5 Jahre späterem Crash ist wohl sehr blauäugig.

Buy & Hold wäre meistens, wenn man 2, besser 3 Dekaden Zeit hat die bessere Variante.

Allerdings gab es auch schon 20 Jahre mit sehr niedrigen einstelligen, nominalen Renditen.

Ein konstant sparender und investierender und emotional gefestiger Aktienanleger kommt dann natürlich Durchschnittswerte. Ob diese wirklich diese ominösen 10 % p.a. abgeben, lasse ich jetzt mal dahingestellt.

Dieses Märchen hier, dass US-Werte die besseren Aktien sind, gründet auch mit auf der nichtberücksichtigung des Dollars und der allgemein höheren Inflation in Amerika.

Die Berücksichtigung "nominal" oder "real" ist schon gewaltig bei der Rendite, aber für viele nicht greif- oder vorstellbar.

Die Frage ist aber wie weit man von einem Platzen der Blase noch weg ist. Sind bei einem Zinsniveau von 1-2 % nicht Markt-KGVs von 50 noch akzeptabel? Historisch wären normalerweise Markt-KGvs von 25 kritisch. Da gab es aber auch mehr Zinsen.

Im Gegensatz zu den Internetaktien, die zum großen Teil keine Gewinne abwarfen und nur mit großem Wachstum aufwarten konnten, zahlen Dividendenaktien eine Dividende, die aus den Gewinnen gespeist sein sollte, deswegen sehe ich das nciht ganz so kritisch.

Kritisch sehe ich dagegen Reits, die eine Dividendenrendite von 8,9 und mehr Prozent haben. Klassisch kann man mit Immobilien so 5-7 % Rendite erwirtschaften. Da sollte man sich fragen, warum können die so viel mehr rausholen. Bei einer Zinserhöhung wird es hier krachen, weil nach meinem dafürhalten dort vieles stark kreditfinanziert aussieht.

I

@ZaVodou,

zu den Reits (http://www.sec.gov/answers/reits.htm), das ist ein relativ komplexes Thema. Vor allem mReits (also Mortgage Reits) haben ja meist 2-stellige Ausschüttungen. Das ist zwar optisch viel, aber da es sich – wie auch bei BDCs (Business Developmen Companies) – um RICs (Regulated Income Companies) handelt, sind die per Gesetz (http://www.law.cornell.edu/uscode/text/26/856) so reguliert, dass sie min 90% der Gewinne an die Aktionäre auszahlen müssen, um die Steuer zu sparen. Ich finde, Reits wie BDCs sind eine prima Position im Depot. Immer wieder gut zu lesen dazu sind die Seeking Alpha Autoren Brad Thomas und BDC Buzz.

MS

Ich kann nur sagen, dass man sich diese REITs sehr genau anschauen sollte. Ich habe mir mal einige REITs angeschaut und musste oft eine wundersame Vermehrung der Aktienanzahl feststellen.

Die Rendite von 5-7 % von der ich sprach (für Deutschland) ist eine 100 % Ausschüttung.

Lies dir mal das durch (hab im Netz auf die Schnelle nichts anderes gefunden).

http://www.fondsprofessionell.de/upload/attach/1351615413.pdf

und hier reden wir von Spitzenrenditen für Bürogebäude (allerdings in Deutschland).

oder das für Mietobjekte in Deutschland:

http://www.cash-online.de/immobilien/2013/mietrendite/141468

Warum sollen die Renditen in den USA so viel höher sein?

Vielleicht kann Tim mehr dazu sagen. Für mich stinkt das jedenfalls und ich traue dem Braten nicht.

BDCs hieß das bei uns nicht früher Neuer Markt?

Moin ZaVodou,

ich würde auch einen Artikel von Tim dazu begrüßen. Ich weiß natürlich, dass man sich herkömmlich über eine Mietrendite von 6% schon richtig freut. Ist das vor oder nach Steuern? Soweit ich weiß, muss man Mieteinnahmen als Einkommen vertsteuern, mit den Finanzierungskosten gegengerechnet. Das REIT-Modell hat ja eben diese Besonderheit, dass eben über diese spezielle Konstruktion die Steuer (komplett?) vermieden wird. Die meisten "normalen" REITs haben ja auch kaum mehr Dividende als 6-8%. Ich habe z.B. 2 Canada-Reits. HealthLease Properties REIT (HLP.UN), der wurde jetzt mit schönem Aufschlag von Health Care REIT aufgekauft. Der hat jetzt durch den Kursaufschlag auch nur noch 6%. Habe noch den Cominar REIT (CUF.UN), der hat auch nur 7,5%. also ich sehe da keine Probleme. Aktienanzahl … wenn man sein Portfolio um ein Objekt erhöht, also eine Immobilie erstellt oder kauft, dann wird dazu natürlich Kapital benötigt. Aber wenn um den Finanzierungsbedarf die zu erhöhende Aktienzahl dann 1:1 erhöhten Wert des Portfolios darstellt, dann ist das ja keine Verwässerung.

BDCs sind auch nix neues. Geht auf den "Small Business Investment Incentive Act of 1980" zurück. Andere Namen sind vielleicht Schattenbanken, Private Equity, Venture Capital Geber oder Beteiligungsgesellschaften. BDCs finanzieren oder beteiligen sich bei Startups oder kleinen Unternehmen, um sie profitabel zu verkaufen oder die Gewinne zu kassieren.

MS

@Matthias Schneider

Was erwartest Du denn, wie sich diese "REITs" in einer steigenden Zinsphase (=höhere Refinanzierungskosten) und insbesondere bei der nächsten erntshaften Korrektur verhalten werden?

Wie gesagt erscheinen mir die Renditen in Anbetracht der zu erzielenden Renditen zu Staatsanleihen einfach zu hoch, weswegen man da sehr genau drauf schauen sollte, wie die Gewinne erzielt werden. Die Amis haben uns schon mal mit ihren Immobilien verarscht. Gier frisst Hirn. Und wenn ich dann so was lese, scheint es langsam gefährlich zu werden: http://asset-grinder.blogspot.ca/2014/08/i-just-bought-152669-in-reits-on-margin.html

@Victor, das kann ich Dir nicht sagen. Sicher gibt es da Hypothesen, aber ich denke, seriös wird das niemand wissen. Alles spielt sich immer auf die aktuelle Situation ein, mit Brüchen in der Übergangsphase. Ich denke, die Niedrigzinsen haben die Immopreise zum Teil in irrwitzige Höhen getrieben. Höhere Zinsen werden die Kaufpreise wieder drücken. Dumm also, wenn man teuer kauft wegen billiger Finanzierung, dann aber teure Anschlussfinanzierung braucht, und der Wert sinkt. REIT-Manager halte ich für Profis in ihrem Fach, die es bestimmt besser können als ich als Laie mir denken kann. Die werden mit jeder Situation umgehen können.

@ZaVodou, natürlich ist jeder Schuld, wenn er so Risiken eingeht, auf Pump anzulegen. Das gilt aber für alle Werte.

Ich habe z.B. bewusst kein Marginkonto, sondern ein Barverrechnungskonto zum Depot. Ich kann also nur aus Cash kaufen und nicht über die Margin hebeln (Selbstschutz). Wie gesagt, diese "Real Asset REITs" halte ich für solide Anlagen. Etwas ganz anderes sind die über Hypothekenpapiere "besicherten" (Commercial-, Residential-Mortgage backed Securities – CMBS, RMBS) mReits usw. Da ist natürlich alles im Eimer, wenn es da die Ausfälle gibt. Ich weiß nicht inwieweit man da wieder aus 2008 gelernt hat, in Sachen Absicherung. Ich habe da z.B. PGZ (Principal Real Estate Income Fund) mit 80% CMBS als Würze. ;-)

MS

@Matthias

Sind die Reits z.B. in Kanada nicht steuerlich kompliziert? Wie genau läuft das ab? Ich meine es wird Quellensteuer abgezogen und in DE nicht voll angerechnet. Dann wäre die Dividendenrendite nach Steuern geringer als vergleichbaren amerikanischen Aktien.

@Martin

Ja, bei deutschen Brokern/Banken gibt es da Probleme, soweit ich das mitbekommen habe. Ich habe 2 Depots, Flatex und Lynxbroker. Speziell für diese Dinge habe ich das bei Lynx gemacht. Das wird in GB geführt, und es wird keine deutsche Steuer abgeführt. Bei mir werden immer nur max 15% Quellensteuer einbehalten bei US- und Canada-Werten. Oftmals kommt es zu unerklärlichen 0% Abzug, z.B. bei manchen Royalty Trusts.

Wenn man diese Werte halten will, so lohnt sich das durchaus, noch ein Depot dafür zu unterhalten. Zumal die Ordergebühren sehr günstig sind, i.d.R. 5 Dollars pro Order.

Dazu muss ich noch sagen, dass ich für diese Werte erst in Originalwährung per Forex-Order umtausche. Ich verkaufe also z.B. 2000 Euro für entsprechend USD oder CAD. Das kostet minimal Gebühren (unter 3 Euro). Dann befindet sich eine Währungsposition im Depot, mit der ich dann eine Order an der entsprechenden Börse in Canada oder USA a 5 Dollar ordere.

Das klingt etwas kompliziert, ist aber sehr einfach. Ich könnte es mir heute nicht mehr anders vorstellen.

Den Steueranteil für die deutsche Steuer zu der einbehaltenen Quellensteuer, den mache ich mit dem Jahresausgleich. Man kann sich bequem einen Report ausdrucken und zur Steuererklärung dazu legen.

MS

@Martin

Nachtrag: Ich kann nur aus meiner Erfahrung berichten, aber bisher habe ich beim Steuerbescheid nicht mehr nachzahlen müssen als üblich. Also ich denke, der Steuerbearbeiter macht sich nicht die Mühe nach speziellein steuerlichen Behandlungen für gewisse Auslandswerte zu berechnen. Bei dem Report markere ich fett die einbehaltene 'Withholding Tax' und die 'Realized Profits' sowie die Dividendensumme. Nach meiner Erfahrung wird da höchstens auf die insgesamt zu zahlenden 25% aufgerechnet. Die 15% in USA und Canada sind nach DBA anrechenbar. Mein Steuerbescheid geht ohne Kapitalerträge so ziemlich zu Null aus, als abhängig Beschäftigter. Ich kann also vorher im Kopf überschlagen was so ungefähr zu zahlen ist. Bisher habe ich da kein Problem gehabt.

MS

@ ZaVodou

@ Matthias

US-Immobilienfirmen haben den Vorteil, dass sie nicht besteuert werden. Deren Gewinn ist sozusagen steuerfrei. Besteuert wird nur auf der Ebene des Aktionärs. Der Aktionär muss eben seine Dividenden versteuern lassen.

In Deutschland ist das REIT-Konzept nur halbherzig umgesetzt worden. In den USA gibt es die REITS seit den 60er Jahren. Es handelt sich um ein sehr erfolgreiches Konzept. Viele Immobilienfirmen müssen aber in Deutschland ihre Gewinne versteuern, weil es Berlin so möchte. Und der Aktionär muss seine Dividende ebenfalls versteuern. Es findet also eine Doppelbesteuerung statt. In den USA ist das nicht der Fall. Das ist ein großer Vorteil.

Das REIT-Konzept hat die Berliner Regierung nicht verstanden. Es ist so, als ob ich eine Pizza ohne Teig und Tomaten bestellen würde.

Damodaran hat auch einen guten Artikel zu den steuerlichen Aspekten von diesen pass through entitites gechrieben (englisch):

<a href="http://aswathdamodaran.blogspot.de/2014/09/taxes-and-value-mlps-and-corporations.html" title="A.Damodaran">An sich müssten die mit der Einkommenssteuer besteuert werden. So sicher bin ich mir da auch nicht, dass die Dividende der einzig zu versteuernde Gewinn ist, wenn thesauriert wird. MLPs kaufe ich daher nicht. Reits schon eher.

@Tim

Deine Antwort ist sehr oberflächlich. Sie geht mir zu wenig auf meine vorgebrachte Bedenken ein. Weswegen ich Dich jetzt noch mal etwas direkter frage.

1. Du hälst die hohen Dividendenausschüttungen von 8 % und mehr also durchaus für möglich, weil die Gewinne nicht besteuert werden. Waren die schon immer so hoch? Immerhin schreibst du, dass es REITs schon seit den 60er Jahren gibt. Warum hat man da vorher nichts gehört, dass man damit eine Dividendenrendite von > 8 % erhalten kann. Das wäre nämlich auch schon zu früheren Zeiten eine recht ansehnliche Dividendenrendite gewesen.

2. Auch die ständig steigende Aktienzahl so mancher REITs hälst Du für nicht bedenkenswert? Natürlich kann die Ausgabe neuer Aktien für neu zu kaufende Objekte verwendet werden. Man kann damit aber auch (nebenbei) überdurchschnittlich hohe Dividenden finanzieren.

@ ZaVodou

1. Amerikanische REITS schneiden langfristig ganz ordentlich ab:

http://www.nuveen.com/Home/Documents/Viewer.aspx?fileId=61364

2. Wenn Du als REIT dazu verpflichtet bist, fast den gesamten Ertrag (Cashflow) per Dividende an Deine Anteilseigner auszuschütten, musst Du als REIT, um wachsen zu können, Kapitalerhöhungen vornehmen. Gut, eine reine Schuldenaufnahme wäre möglich. Aber die Bilanz soll ja im Lot bleiben. Ich sehe das insofern nicht kritisch. Es ist eine Nische. Etwas Besonderes. Dort gelten somit andere Maßstäbe.

@ZaVodou

Im Prinzip kann man sich das so ausrechnen. Wenn z.B. Verizon mit seinen angezeigten Earnings per Share von 4,71 USD 2,12 USD auszahlt, dann ist das eine Payout Ratio von 45% und 4,26% Dividende. Wenn Verizon nun die Steuerstruktur eines REIT hätte, dann müssten die 4,24 USD (90%) auszahlen, was eine Dividende von 8,52% ergäbe. Würdest Du damit Verizon plötzlich für gefährlicher/unglaubwürdiger halten als vorher? Die meisten Equity-REITs (ich nenne sie gern "Real Asset Reits", weil sie die Immos direkt und nicht nur Papier halten) erzielen ja auch kaum 8%. Die haben meist höchstens 5 oder 6%. Das ist bei einer so hohen Ausschüttungs-Ratio eher mager. Aber alle "normalen" großen Unternehmen (MCD,PG,KO…) erwirtschaften nicht sehr viel derzeit. Die haben nur 3 oder max 4% Div. bei um die 60% oder mehr Payout.

Warum man früher nicht schon was gemacht/gehört hat? In DE konnte man sie früher einfach nicht handeln. Wer hat schon einen direkten Marktzugang mit Depot in USA gehabt? Sehr Wohlhabende mit Vermögensverwalter vielleicht. Auf dem deutschen Markt sind Reits noch nicht lang zu finden. Inzwischen gibt es sowas wie Hamborner REIT usw. auch bei uns. Aber ich will halt mindestens Quartalsdividenden, wenn nicht monatlich.

Wie von @Tim schon gesagt, mir ist es auch lieber, ein REIT sammelt neues Grundkapital über neue Aktien ein, als dass er über mehr Schulden wächst, deren Zinsen ja am Gewinn knabbern.

MS

Was hält denn die geschätzte Gemeinde hier von Realty Income?

http://www.realtyincome.com/

Ist das auch ein REIT? Die zahlen jedenfalls monatlich Dividende…schon irgendwie klasse.

Allerdings sind die Wachstumsraten eher mittelmäßig was die Dividendenerhöhungen

angeht.

@Stefan

Realty Income (O) ist wohl einer der beliebtesten Reits. Den hat fast jeder. Ähnlich wie HCP, Ventas oder HCN. So um 5% p.a. sind auch nicht wirklich hohe Renditen. 1995 hat der mal 12% gebracht, aber da gab es 8% für Staatsanleihen. Mir persönlich sind knapp 5% etwas zu wenig. Bei manchen Reits mit Schwerpunkt "Health Care" oder "Senior Care" usw. dürfte auf lange Sicht evtl. mehr drin sein (Überalterung). Sowas wie SNH (Senior Housing Properties Trust), o.ä. gibt das eine oder andere Pünktchen mehr her. Aber mit "Realty Income" (O) macht man sicher nix verkehrt.

MS

Aktien sind eine langfristige Anlage! Das verstehen die meisten Anleger leider nicht!

Danke, Tim u. Matthias für Eure Antworten.

@Tim:

Mich würde interessieren, ob du REITs im Depot hast? Oder setzt du nur auf die klassische Aktie?

Viele Grüße

@ Geld schläft nicht – Blog

Ich besitze keine Reits. Ich war aber schon häufiger auf Reit-Konferenzen in NY. Es gibt ja hier tausende dieser Immobilienfirmen. Das ist schon spannend.

Danke, Draghi! Oh, Mario im EZB-Tower geheiligt werde Dein Name!

Passende Überschrift wäre hier auch gewesen:

"Die Wirtschaft säuft ab, die Börsen boomen trotzdem."

REITs? Na dann viel Spass im nächsten Crash damit. Oh je…

Aber bitte später nicht beschweren, nur weil 5% "zuwenig sind".

Gier frisst Hirn.

@Ralle

Tja, offenbar fehlt Dir subsantielles Verständnis zu REITs. Das sind keine Lotto- oder Casinogesellschaften, sondern Immobiliengesellschaften. Was soll denn im Crash sein? Da geht natürlich alles runter, schwache Firmen ohne Polster gehen pleite usw. Warum soll das bei REITs anders sein? In einer Rezession geht die Wirtschaftstätigkeit zurück, Mieter für die Objekte der REITs geben ihre Läden auf, Mieten fallen aus, die Einnahmen sinken. Notfalls müssen Objekte verkauft werden, Verluste entstehen usw. Das übliche Programm halt.

Aber die Geschichte zeigt, dass REITs besser gefahren sind als der Durchschnitt, bzw. der S&P500. In diesem Chart sieht man die Entwicklung: http://goo.gl/UKiSNk

Der Index für REITs, der MSCI US REIT (blau) hat den S&P500 outperformed. Nur in der Blasenbildung um 2000, als 3-stellige KGVs keine Rolle spielten, da waren REITs halt Spießerwerte, Wer wollte denn Gold oder Immobilienwerte, wenn Internetbuden sich fast jeden Tag verdoppelten?

Apropos Geiz… Wenn bei Dir Rendite gleichbedeutend mit Gier ist, dann bitteschön. Wenn Du eine Finanzierung suchst, nimmst Du da dann den Kredit/Hypothek mit den höchsten Zinsen? Denn die niedrigsten Zinsen zu suchen, die Dir die größte Ersparnis bringen, das wäre ja Gier! Aber da, wo wirklich was zu holen ist, die Profite nicht nur in die anderen Taschen wandern zu lassen, das ist Gier. Schön, dann hat Dich die Finanzbranche schön glattgebügelt. Am besten Du zahlst auch gleich noch fette Depotkosten, nimmst die Finanzprodukte mit den dicksten Provisionen für die Anderen, kaufst statt REITs lieber "Offene Immobilienfonds" mit 1% "Rendite bei Selbstgutachten der Wertentwicklung, und legst Dein Geld für Null-Zinsen an. So Leute brauchts. Da jubelt die Branche.

Viel Glück

MS

hy Matthias,

ich selber habe Realty Income , bin bis jetzt zufrieden damit.

Nun überlege ich mir noch ein Reit zu holen, hcp wäre gut, aber evtl kennst Du noch einen guten Reit.

lg dieter

Hallo Dieter,

HCP ist prima. Gestern habe ich beim Stöbern den EPR gesehen. Der ist spezialisiert auf Unterhaltung-Erholung-Bildung: http://www.eprkc.com/portfolio-overview/

Als Ergänzung, wenn man schon Industrie-, Büro-, Appartment-, Krankenhaus-, Altenheimgebäude haben sollte.

Beste Grüße, MS

hallo Matthias,

evtl hast Du ja eine Emailadresse , wo man mal schreiben kann?

gruss dieter

@ Dieter

@ Matthias

Wenn Matthias zustimmt, kann ich die Email-asdresse an Dich weiterleiten.

Kein Problem, gern. Bin noch im Autobahnstau…