Hallo Tim,

ich verfolge deinen Blog seit einigen Monaten. Zwar wiederholst du dich öfters, aber schreibst es immer wieder motivierend, finde ich. In den Kommentaren von den Leserbriefen konnte ich öfters entnehmen, dass deine Leser sich für die Depots interessieren. Drum schicke ich dir heute unseres.

Ein Wort zu mir: 35 Jahre alt, verheiratet, eine süße zweijährige Tochter. Meine Frau und ich sind nicht in Deutschland geboren, aber schon seit dem Kindergartenalter in Deutschland. Migrationshintergrund also und Moslem, aber nicht wirklich praktizierend, auch noch. Meine Frau und ich fühlen uns nicht als Ausländer.

Als ich die Möglichkeit hatte in den öffentlichen Dienst (öD) zu wechseln, habe ich die Chance wahrgenommen, ich fand es für mich eine u.a. eine gute Möglichkeit zu zeigen, das es auch “Ausländer” gibt, die nicht nur hier wohnen, sondern sich mit Deutschland durch und durch identifizieren. Wir beide kennen ja auch nichts anderes. Außerdem ist der Job sicher und ich wollte nicht weiter als Programmierer arbeiten.

Ich stamme, wie es das Klischee von Ausländern so ist, aus armen Verhältnissen. mMein Vater war die meiste Zeit arbeitslos, meine Mutter Hausfrau. Dazu fällt mir immer der Satz ein: “In einem reichen Land arm zu sein, ist schei*e”.

Ich habe im E-Technik-bereich studiert und habe ein Diplom (FH) und einen Master darin. Meine Frau ist Kauffrau für Bürokommunikation. Sie arbeitet seit kurzer Zeit als Tarifbeschäftigte im öD in Teilzeit.

Wir haben vor 4 Jahren ein Haus gekauft. Am Anfang noch Sondertilgung betrieben, aber nun investiere ich das Geld auch dafür u.a. in Dividendenaktien, da ich denke, dass es bis zur Anschlussfinanzierung in ca. 10 Jahren ein ordentliches Cashflow aufgebaut haben werde.

Unseren Lifestyle brennen wir nun sozusagen ein, d.h. alles was nun an Mehreinnahmen kommt, soll nicht durch neue Fixkosten verplant werden. Ich werde aller Voraussicht nach ab Dezember einige hundert Euro mehr verdienen, weil ich es in eine leitende Position geschafft habe. Wir verreisen gerne und gehen auch oft am Wochenende raus. Die Einnahmen und Ausgaben behalte ich aber stets im Blick. Das schaffe ich aber ohne Excel oder so. Auf einige Euro oder Cents kommt es mir nicht an.

Neben dem Depot haben wir noch zwei Bausparverträge (einer noch von meiner Frau), die schon etwas älter sind. Die besparen wir nur sehr minimal. Daneben habe wir noch Gold für ca. im Wert von 5500 Euro und etwas Silbermünzen für 600 Euro. Der größte Teil soll in Aktien investiert werden. Eventuell kommt irgendwann noch eine Wohnung zum vermieten dazu (im Moment sind die Preise absurd).

Mit Aktien beschäftige ich mich seit ca. 8 Jahren intensiv. Dazu habe ich mir einiges an Wissen über Charttechnik, Fundamentaldaten, verschiedene Strategien und auch Psychologie angelesen. Wozu? Um in meinem Handeln Sicherheit zu erlangen und strategisch vorzugehen. So habe ich das Depot nun mit Langzeitaktien (Buy and Hold) und auch Wachstumsaktien ausgestattet, die ich zuvor nach meiner Strategie ausgewählt habe. Das Depot habe ich in dieser Form seit Oktober 2016. Der erste Erfolg dieses Depots war, dass ich zuletzt den Gewinn von Evotec verkauft habe und dadurch in Realty Income investieren konnte, mit dem ich nun regelmäßig Dividenden einnehme. Davor habe ich vor kurzem Paypal gekauft.

Bei Gelegenheiten werde ich manche Positionen nachkaufen. Meine Einstiegs- und Ausstiegspunkte lege ich mir schon vorher fest. Wenn aber alles im Sinkflug ist, dann soll nichts verkauft werden, sondern, wenn möglich, sogar noch was gekauft werden.

Aktuell habe ich BASF im Blick. Wenn sie weiter gefallen sind, schlage ich eventuell zu. Aber das muss ich dann nochmal näher untersuchen, bevor ich endgültig zuschlagen sollte. Mit der Zeit sollen weitere Dividendenzahler dazukommen, aber ich will auch nicht zu viele Positionen aufbauen.

ETFs sind nichts für mich. Ich beschäftige mich gerne mit Firmen und jährliche Gebühren will ich auch nicht zahlen, weder für Fonds, noch für ETFs, auch wenn diese geringer sind.

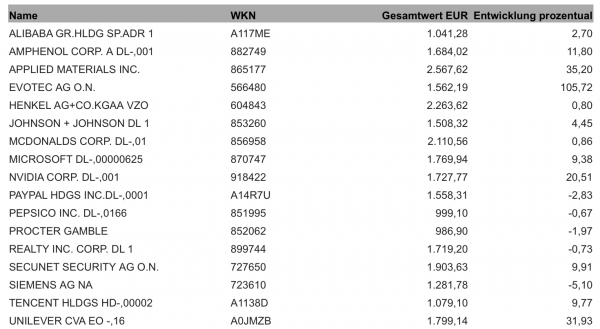

Über Jahre läppert sich das. Ich will ja auch einen Cashflow erreichen. Nun das Depot. Aktuell ist das Depot ca. 28.000 Euro Wert.

**************************************

Ich finde super, was A. hier erreicht hat. Er hat sich integriert, einen Job im Öffentlichen Dienst bekommen und geht die Karriereleiter hinauf. Er kaufte ein Haus. A. hat außerdem ein starkes Depot. Großkonzerne wie Alibaba, Henkel, J&J, McDonald’s, Paypal, P&G, Siemens, Tencent oder Unilever sind darunter.

Er hat Ziele, macht sich Gedanken. Hut ab! Großer Respekt! Er wird die finanzielle Freiheit erreichen. Da bin ich mir ziemlich sicher.

Ich möchte noch mal betonen, Geld alleine macht nicht glücklich. Aber es schafft für Freiheiten, Optionen im Leben. Es kann weniger Stress/Sorgen bedeuten.

Glücklich machen enge Beziehungen. Sie sind wichtiger als Geld für die Zufriedenheit. Beziehungen schützen einen. Sie halten einen fit und gesund. Wer ein gutes soziales Netz hat, lebt länger und gesünder. Es gibt Studien dazu.

Diese Studie weist sogar darauf hin, dass finanzieller Erfolg in erster Linie von engen Beziehungen abhängt (und nicht so sehr von der Intelligenz, ein gewisses Mindestmaß unterstellt). Alkoholismus, Tabakkonsum, Depression, Neurosen etc. gefährden Beziehungen.

A. ist verheiratet und hat eine süße zweijährige Tochter. Er ist – alles in allem – auf einem exzellenten Weg.

Meiner Meinung nach zuviele Dividendenschwache Aktien im Depot.

Nach meinen Geschmack zumindest.

Wunderbares Beispiel und Vorbildfunktion.

Weiter so!

Weiter so! Ich finde es vor allem schön, dass die Integration so wunderbar funktioniert. Ich freue mich über Mitbürger, die gerne hier Leben und ihren Beitrag zum Gemeinwohl einbringen.

Es gibt ja auch genug negativ Gegenbeispiele: Kinder von Einwanderern, schlechte Bildung, sprechen die deutsche Sprache nicht gut obwohl hier geboren, sind Erdogan-Fans und zwingen ihren Frauen Zwangsheiraten auf. Dann noch auf die Deutschen schimpfen und als Endziel ein islamisiertes Europa predigen. Sowas braucht kein Mensch!

Dann lieber so wie Leser A., das ist eine Freude zu sehen, wenn jemand sein LEben im Griff hat und Positives erreicht. Mit sicherheit wird seine Tochter auch einen guten Schulabschluß machen und im Leben die richtigen Werte beigebracht bekommen!

Weiter so Leser A.

Gratulation,

in dem jungen Alter, dass schon an Know-How zu haben – meinen Respekt. Aber ich finde Du hast für deinen Gesamtdepotwert zu viele Positionen. Wenn Du auf Dividendenjagd gehst und langfristig orientiert bist kaufe z.B. Unilever, PepsiCo oder Procter&Gamble intensiver nach ansonsten kriegst Du “zu oft” nur Krümel bei den Quartalsdividenden.

Zum Beispiel bei P&G müssten das z.Zt. wenn es sagen wir mal 13 Aktien sind vielleicht 6,50€ Quartalsdividende sein – da besteht die Gefahr das Du die Lust verlierst oder (bei zu vielen Positionen) den Überblick verlierst.

Nur meine Meinung – Glück Auf !

Wie steht der Islam eigentlich zur Börse und zum kapitalistischen Wirtschaftssystem? Meines Wissens sind Zinsen, die man auf verliehenes Geld bekommt, unislamisch bzw. verboten. Deshalb gibt es doch jetzt einige islamische Banken in D, die zinslos Geld verleihen.

Würde mich interessieren, da ich nicht wirklich etwas dazu weiß. Ich sehe nur, dass die Länder, in denen der Islam Staatsreligion ist, sehr arm sind, wenn sie nicht gerade wie Saud-Arabien auf gigantischen Ölvorkommen sitzen.

Lesefundstück auf Börse am Sonntag:

“Aktienmarkt: Sieben Gründe für einen Crash

Immer mehr Börsengurus warnen vor einem Rückschlag am Aktienmarkt. Einige – zum Beispiel Bill Gross und Jim Rogers – prophezeien gar einen Supercrash für diesen Herbst. “

@Felix: Normalerweise, wenn ein Crash prophezeit wird, folgt eine Hausse. Die allgemeine Meinung ist oft ein Kontraindikator.

Ich finde auch, dass die Positionen von Leser A. recht klein sind. Ich würde ihm raten, mindestens doppelt so große Positinen einzugehen. Auch wegen der Ordergebühren.

Der Islam kennt andere Wege, praktisch sind die Auswirkungen die gleichen wie beim Zins. Letztendlich ist es nichts anderes, als den da oben zu bescheißen. Problematisch in Deutschland sind die Verfahren, weil unsere Steuergesetzgebung die islamische Geldwirtschaft bestraft. Wer mithilfe eines zinslosen Kredites einer islamischen Bank eine Immobilie erwirbt, der löst zwei Transaktionen aus. In der ersten erwirbt die Bank das Haus, in der zweiten, wenn der Kredit abgestottert ist, der Kreditnehmer von der Bank. Dann fällt zweimal die Grunderwerbssteuer an. Die zehn oder zwölf Jahre, ab denen man die Immobilie steuerfrei verkaufen kann, beginnen vorne zu zählen. Aber das Haus ist schon verwohnt.

Ich halte das Zinsverbot im Islam für nichts, was man dieser Religion positiv anrechnen sollten. Zinsen und die moderne Finanzwirtschaft, die einst in der Lombardei ihren Siegeszug antratet, gegen den Widerstand der Kirche, sehe ich große Errungenschaft an.

Börse und Aktien werden vom Islam nicht verboten. Es gibt ja das Alkoholverbot im Islam. Ein islamischer Fonds darf beispielsweise keine Lufthansa-Aktien kaufen, weil da Alkohol ausgeschenkt wird. Ich frage mich, ob die islamische Fonds Carrefour oder Metro kaufen dürfen, denn dort wird Alkohol verkauft. Wo zieht man die Grenze? Was ist mit Schweinefleisch? Ich finde das willkürlich. Laut Koran soll man kein Alkohol trinken und auch keine Schweinefleisch essen, aber ein Ausschenk- und Verkaufsverbot steht nicht drin. Der Wahabbismus ist gekennzeichnet dadurch, dass er den Koran nicht interpretiert, sondern wortwörtlich nimmt, aber bzgl. des Investierens in Lufthansa-Aktien wurde interpretiert. Des Rästels Lösung ist, dass sich die islamischen Banken nicht an Riad halten müssen.

Ich finde, Saudi-Arabien ist ein armes Land. Es ist einerseits geistig arm, andererseits ist das Vermögen sehr ungleich verteilt. Rohstoffe sind eigentlich ein Fluch, kein Segen. Nationen ohne große Rohstoffvorkommen (Schweden, Österreich, Tschechien, Dänemark, Finnland, Belgien, Niederlande, Luxemburg, mittlerweile auch Deutschland) sind langfristig stabil, weil die politische Führung darauf angewiesen ist, dass die Leute mitziehen. Das schafft man nur, wenn man ihnen klare Anreize und Möglichkeiten gibt. Problematisch ist auch die Vielehe im Islam. Die reichen Säcke nutzen das das aus und haben immer ihre vier Frauen. Manche jener Gebärmaschinen, denn als was anderes werden sie nicht angesehen, sterben dann unterwegs, nach zehn Kindern und mit Mitte 30. Diese wird dann schnell gegen eine neue 15-jährige ersetzt. Und nebenbei leisten sich die islamischen Herrscherhäuser auch noch Konkubinen. Entsprechend wenig Frauen sind für die restliche männliche Bevölkerung übrig. Das ist enormer gesellschaftlicher Sprengstoff.

Das Öl hat Saudi-Arabien zurückgeworfen, weil das Geld aus dem Ausland kommt, egal wie dumm oder klug eine Entscheidung in Riad ausfällt. Bevor das Öl gefunden wurde, hat man mit dem Sklavenhandel Geld verdient. Das ist ein ganz trauriges Kapitel. Weil man die schwarzafrikanischen Sklaven kastrierte, fehlen auch die Zeugnisse (in Form von schwarzen Nachkommen) eben jener dunklen Vergangenheit, anders als in den USA. Den letzten Sklavenmarkt in Saudi-Arabien gab es in den 1960ern. Bis heute kennt die islamische Gesellschaft keine Notwendigkeit, dieses dunkle Kapital aufzuarbeiten.

Hallo und Danke für die Kommentare.

Zum Depot: Also wie bereits beschrieben, setzt es sich nicht nur aus Dividendenaktien zusammen. Das soll es auch nicht. Außerdem hab ich das Depot in dieser Form erst seit Oktober 2016. Daher sind es bei manchen Aktien auch nur “Krümel” an Dividenden. Meine Motivation werde ich nicht verlieren. Die Dividenenaktien sollen und werden ja noch regelmäßig nachgekauft werden.

Aber ich setze nicht nur auf Dividendenaktien. Ich finde, dass man durch Wachstumsaktien das Depot “beschleunigen kann”. Das hat jetzt mit Evotec perfekt funktioniert. In Evotec bin ich nur noch mit dem “Gewinn” investiert. Das Kapital habe ich rausgezogen und davon was “stabiles” gekauft (Realty Income). Ja ich weiss, das kann auch schiefgehen. Aber die Wachstumsunternehmen die ich aussuche, sind fundamental schon sehr stabil und haben ein gutes Geschäftsmodell.

Hier spielt die Psychologie eine Rolle. Wenns es gegen einen läuft Ruhe bewahren und beim vorher definierten Ausstiegspunkt auch wirklich aussteigen (ausser es fällt gerade eh alles, dann will ich verschiedene Aktien nachkaufen).

Was Zinsen und Islam angeht. :Keine Ahnung. Ich weiss auch nur das es verboten ist. Ich bin kein praktizierender Moslem. Das mit der Religion erwähne ich nur, um Vorurteile abzubauen. Ansonsten hätte ich das gar nicht erwähnt und sollte auch nicht wichtig sein. Finde es aber z.B. krass, dass mancher unserer Nachbarn hier, seid wir hier wohnen ihre Hecken zu unserer Seite größer wachsen lassen :-) und mir Unbekannte in meinen 17 Jahren alten BMW kratzer reingehauen werden und zwar richtig tiefe.

Was Integration angeht: Einige meiner Lehrer und Profs. haben es mehrfach probiert, dass ich nicht auf eine bessere Schule komme oder durch Prüfungen falle. Einer hat es geschafft, dass ich durch falsche Hinweise während einer Prüfung viele Punkte nicht bekommen habe und am Ende die Berufsakademie verlassen musste. Dieser hat mich davor auch schon als Terrorist beschimpft und gefragt, ob ich zum Bombenbauen E-Technik studiere. Also Integration muss auch gewollt sein. Aber ich will das hier nicht mehr weiter thematisieren. Das Depot / Investitionen sollen im Vordergrund stehen.

Zurück zu Dividenden: Ich denke, man sollte nicht nur auf die reinen “Prozent” schauen, die ein Unternehmen zahlt. Bspw. Henkel. Die zahlen nicht viel prozentual. Aber ich finde, dass das Geschäft einfach super aufgestellt ist und der Kurs super gestiegen ist in den letzten Jahrzehnten. Wenn man das nun 10 Jahre durchhält, kommt man zwar erst dann durch die Steigerungen auf einen guten Div.-Prozentsatz, aber ich hoffe und vemute, dass der Kurs so weit gestiegen sein dürfe, dass es sich dann eher lohnen könnte einen “Teilverkauf” oder komplett auszusteigen und in einen besseren Dividendenzahler zu investieren. Ist jetzt nur ein mögliches Szenario.

Es kann genauso gut sein, dass Alibaba soweit in den nächsten Jahren explodiert vom Kurs her, dass man dann ordentlich Kohle gewinnt. Denn wer nur nach Dividende geht, hat auch kein Google, Amazon und Apple gekauft und dem/derjenigen sind etliche Tausende durch die Lappen gegangen.

Glückwunsch zum persönlichen Werdegang, mir gefallen solche motivierenden Lebensgeschichten.

Die beste Aktienaufteilung erkennt man immer erst im Rückblick. Kein Einzelaktiendepot gleicht hier dem anderen. Ich selbst bevorzuge Indexfonds.

A. Meine Hochachtung dass du trotz der Steine dir dir in den Weg gelegt wurden dich nicht irritieren hast lassen. Du hast dir im laufe der Zeit womöglich ein dickes Fell zugelegt, dass kann nie Schaden. Das mit den Kratzern, weiß immer nicht wer sowas macht, ich hatte das auch schon und war wahrscheinlich kurz davor den Verursacher zu erwischen, weil ich nur 20 min geparkt habe. Ich kann gerade die Motivation gar nicht nachvollziehen da macht jemand was kaputt damit jemand einen Schaden hat. Ausser der Schadenfreude hat er nichts. Bei Aktien hast du recht da ist man hinterher schlauer was gut war und was nicht. Aber eine Aktie ist wie alles immer so viel wert wie jemand dafür zahlen will und das ist oft genug nicht von Fundamentaldaten abhängig.

Gruß Steve

@A.

superschöne Geschichte und ich finde Du machst es absolut toll, Tencent würde mir auch noch gefallen.

Für solche Bürger die die Hecke auf Deiner Seite hochwachsen lassen, sie werden im wahrsten Sinne des Wortes im Schatten leben und das ist auch gut so. Aber Du hast schon Recht, das ist nicht das Thema hier, ich bin sicher Du wirst Deinen Weg gehen und wünsche Dir dabei Alles erdenklich Gute.

liebe Grüsse

Danke, dass ihr meine Lebensgeschichte motivierend findet. Im Nachhinein finde ich es auch krass, dass es bei mir doch irgendwie geklappt hat. Als ich damals mit meinen 19 Jahren auf dem Parkplatz vor der Akademie mit Tränen stand, hätte das irgendwie auch alles anders laufen können.

Aber dieses, und auch noch manch anderes Ereignis haben mich zu einem offeneren Typen gemacht für den es nicht nur den einen Weg und nicht nur den einen Typ Mensch gibt. Nicht jeder der studierte wird reich und nicht jeder der kein Studium hat muss “arm” oder weniger verdienend bleiben. Nicht jeder Deutsche ist Nazi (übertrieben gesagt), nicht jeder Türke in D Asozial, nicht jeder Asylant Schmarotzer aber auch nicht jeder ein “Flüchtling”. Da sollte man einfach offen sein, anstatt sich alles einfach zu machen und zu pauschalisieren.

Das gilt auch für die Investitionen. Wichtig ist, dass Geld zum arbeiten geschickt wird und nicht gespart wird, nur damit der Betrag X auf dem Konto größer wird, was ich auch leider sehr oft sehe. Obs dann ETFs, Aktien oder eine Investition in ein Geschäft sind, ist erstmal egal. Das Geld muss arbeiten, und zwar härter als ich, richtig hart. Es wird investiert, in alles was vielversprechend ist. Denn wenn ich einen kleineren Verlust habe, dann ändert sich an meinem Leben grundlegend auch nichts.

Damit meine Tochter nicht später auf jeden Cent angewiesen ist und freier in Ihren Entscheidungen sein kann, hab ich ihr direkt bei der Geburt ein Depot eröffnet. Dort sind aktuell Microsoft und Fresenius. Das Depot wird auch nach und nach aufgebaut und sollte, bis sie 18 ist, hoffentlich auch nen guten Cashflow haben und ich werde es nutzen, sie an die Thematik heranzuführen, wenn sie alt genug ist.

@steve: ja, ich hab mittlerweile ein extrem dickes Fell. Auch nach der Aktion an der Akademie sind leider immer wieder solche ähnliche Aktionen passiert. Die letzten Aktionen sind ist gerade mal einige Monate her und hatten es auch in sich und das sage ich, obwohl ich schon einiges ab kann.

@Mark 85 : danke

@ Fit und Gesund: danke und ja, Tencent als sogenannte “Beimischung” ist meiner Meinung nach sicher eine gute Chance. Die besten Chancen findet man immer noch abseits der Massen-Aktien.

Hallo A.

Leider ist das, was du über dein Mobbing berichtest in unserer aufgeklärten Welt immer noch Realität. Meine liebsten Nachbarn (und das ist keine Ironie) sind Einwandererkinder, Akademiker, moderne, praktizierende Moslems und schwäbischer als alle meine anderen urschwäbischen Nachbarn zusammen.

Deine Aktien finde ich bis auf Daimler gut ausgesucht. Und du hast ja noch ein paar Jahre Zeit, dadurch wird dein Depot wachsen und zwangsläufig umstrukturiert. Was ich aber beachten würde sind die Gebühre. Lieber einen Monat länger sparen und dafür größere Positionen kaufen. Wo hast du dein Depot?

Take care,

June

In ein Depot zu investieren, waehrend man einen 10 jaehrigen Kredit bedienen muss ist das duemmste was man tun kann…

Wieviel % Zahlst du jaehrlich fuer den Kredit?

Wenn du diese 2-8% direkt zurückzahlst, ist das wie wenn du 2-8% risikolose Dividende bekommst.

Das verstehen nur viele nicht…

A:Ich hätte folgende Frage an dich. Ehevertrag, ja oder nein?

Leider werden hier wenige Erfolgsgeschichten von den über 40jährigen Familienvätern gepostet, die die erste Scheidungswelle schon hinter sich haben. Das wäre auch mal interessant, was die so schreiben…

@ Patently : Nein, kein Ehevertrag.

Mir stehen in Sachen Diversifikation die Haare zu Berge. Vielleicht irre ich mich, aber ich halte sehr viele Leserdepots für nicht ausreichend diversifiziert, sowohl was Anlageklassen angeht, als auch geographisch.

Es kann aber sein, dass ich mich irre. Vielleicht mag Tim ja mal einen Blogeintrag mit seinen Einschätzungen schreiben.

Denke auch, dass Diversifikation wichtig ist. Klar, wäre besser ein stark konzentriertes Depot zu haben, mit highflyern. Aber ist dürften auch einige Nieten im Korb sein.

Dass das Volumen zu klein ist, sehe ich nicht so. Die Gebühren verlieren an Bedeutung bei Buy and hold. Beim Kauf einer Aktie in Höhe von 1500 Euro fallen bei mir 12 Euro an (es geht auch günstiger). Das sind unter 1%. Problematisch nur wenn man ständig kauft uns verkauft.

Gerade in den ersten Jahren sind höhere Volumen oft gar nicht möglich. Das kommt mit der Zeit. Von daher, weiter so.

Ich gehe in meinem Fall von einem Depotwert von 100.000 aus. Das ist am Anfang erstmal eine gute erste Zielgrösse. Aus Gründen des Risikomanagements investiere ich in eine Einzelaktie Max 2% also 2000. Da ich nur 50% in Einzelaktienhaben will (Rest Etf) habe ich dadurch 25 Einzelaktien und ein paar wenige Etfs mit grösserem Volumen. Die einzelnen Wertr können Schritt für Schritt erhöht werden sobald die 100.000 investiert sind. Für mich macht das Sinn.

Grössere Positionen m.E. von daher nicht immer ratsam.

@ Stefan Stulle :Diversifikation folgt noch weiter. Das Depot ist ja praktisch am Anfang und ich setzte nicht nur auf Dividendenaktien.

Zuviel Diversifikation finde ich auch nicht gut. Bei einem Crash oder so hilft das sowieso nicht und macht alles unübersichtlicher bei Einzelaktien. Je mehr Aktien man hat, umso näher ist man auch am durchschnittlichen Markt.

@Rainer Zufall: Ja, mein erstes Ziel sind die 100 K. Das wäre eine schöne Zahl.

@June: Daimler habe ich nicht. Ja, wir sparen auch mal ein paar Monate und kaufen dann was um die Gebühren zu reduzieren. Andererseits, je früher man einsteigt umso früher fängt man auch die Dividende ein, die einem sonst entgangen wäre und diese zahlt dann ja auch die zuviel gezahlte Ordergebühr und man hat aber die Aktie dann etwas früher. Muss man abwägen. Das Depot habe ich bei der Consors.

@A.

das habe ich dann verwechselt, ich dachte du hättest die Daimler Aktien.

Bei Consors zahllst du ja das erste Jahr nur überschaubare 4,95 € je Kauf, daher kann ich deine Strategie nun besser nachvollziehen.

Take care,

June

17 Untrnehmen aus Europa, USA und Asien aus verschiedensten Brachen, Wachstum und Langweiler + ne Immo inkl bissl Gold und Silber …. was soll denn da noch mehr diversiviziert werden? Ich finde, man kann es auch übertreiben…

…ich verstehe eher die Leute nicht die 40 Unternehmen im Depot haben und teilweise blind zu allen Kursen kaufen, nur um die Dividende zu bekommen, welche dann seit 20 Jahren gezahlt wurde. Ob dann ein Unternehmen stark verschuldet, überbewertet oder sonst was ist ist dann zweitrangig. Ich finde das viel mehr risikobehaftet, als wenn man weniger Unternehmen besitzt, diese aber gut analysiert hat.

Grüße

-M

Was ich immer nicht verstehe und worüber ich mich sogar immer sehr gut amüsiere ist das Argument: Noch schnell kaufen, dass man die Dividende bekommt.

Dieses vorgehen ist dermaßen sinnlos!

@anfaenger : angenommen ich investiere jährlich 10k in Aktien, Dividendenaktien, mit dem Zinseszins-Effekt würde ich bis dahin einen kleinen Schneeball zum Rollen gebracht haben der immer größer wird. Passives Einkommen was auch eine Bank honoriert. Das weiß ich von einem Insider.

Die Alternative ist die Sicherheit, dass ich der Bank in den nächsten 10 Jahren, 100.000. abdrücke. Ja, klar, das merkt man später auch. Und es hat auch keiner gesagt, das ich nicht weiterhin einen kleinen Teil Sondertilge oder direkt bei der Anschlussfinanzierung zahle. Oder ich nutze halt die 100k bis dahin selbst.

In 10 Jahren werde ich auch mit Sicherheit noch ein paar Euro mehr verdienen und tippe drauf, das die EZB bis dahin die Zinsen so stark nun auch nicht erhöht haben wird, denn sonst bricht die Wirtschaft zusammen, die zögern doch auch jetzt schon. Selbst in den USA werden die mit Sicherheit das Tempo etwas rausnehmen. Die mussten halt etwas anziehen um überhaupt noch glaubwürdig zu bleiben.

Das eine schließt das andere also nicht komplett aus.

@-M. Ich finde auch das man es mit der sogenannten Diversifizierung übertreiben kann. Denn nur auf Dividende schauen hilft auch nicht. Auf der Welt gibt es eine überschaubare Anzahl an soliden Firmen und viele gute Firmen zahlen keine Dividende, wie ich bereits in einem Kommentar erwähnt habe.

Wenn eine Nvidia z.b. oder eine Secunet nur halb so gut läuft wie ich erwarte, dann wird sich das bezahlt machen. Und wenn es nicht so läuft wie ich es erwarte kann man aussteigen. Ich klebe nicht an den Aktien. Eine Target-Aktie oder auch Walmart hat sich über Jahrzehnte gelohnt. Jetzt findet ein Umbruch statt und man könnte aussteigen, hat aber über Jahrzehnte profitiert.

@Skywalker : Es gibt Studien (und man kann auch selbst rechnen). Das es sich lohnt möglichst früh anzufangen zu investieren, statt später mit mehr Geld. Daran ist nichts sinnlos.

Außerdem sagte ich nicht, dass ich früher einsteige um noch die Dividende abzugreifen. Ich sagte, wenn man doch eine Aktie früher kauft, z.B. 1-2 Monate, statt 1-2 Monate länger zu sparen um die Gebühren zu reduzieren, dann muss man aber auch bedenken, dass die Dividende die man den ein oder anderen Monat früher bekommt, gegen die Gebühr gerechnet werden kann. Es kommt natürlich auf Details wie um den Betrag an, den man da noch investiert und ob man vielleicht einsteigt bevor die Firma eine Dividendenerhöhung durchführt und wie doch diese ist etc etc.. Gar keine Frage.

Ich finde trotzdem nicht das man das pauschal sinnlos finden muss. Meine Meinung.

Ich glaube es ging Skywalker um den Ex-Divi Tag, da die Aktie um den Betrag der augezahlten Dividende fällt.

Ist aber etwas menschliches, das man denkt Geld “verloren” zu haben, wenn man kurz nach der Divi Zahlung einsteigt ;-)

A. Damit habe ich gar nicht unbedingt dich gemeint

M: ja, das ist menschlich aber Menschen sind eben auch manchmal dumm :))

@-M

Die gute Analyse von Unternehmen schützt auch nicht vor einem massivem Drawdown.

Sogenannte value-trap`s können bei konzentrierten Portfolio`s mächtig weh tun.

Die potentiellen Affären vieler Großkonzerne, die nur ein paar wenige Insider wissen, können früher oder später öffentlich werden (Bilanztricksereien / Kartellabsprachen, gesundheitsschädigende Nebenwirkungen usw. usf). Abgesehen von einer Nachfrage-Verhaltensänderung der Kunden, staatlichen Eingriffen, Management-Fehlentscheidungen und besser werdender Konkurrenz / Produktneuheiten wie z. B. Hologramme, die “deinem Liebling apple” eines auswischen könnten sind nicht komplett undenkbar als neuer Trend.

Bisher am besten hat sich eine auf den Anleger angepasste asset-allocation geeignet, Drawdown`s mit buy & hold zu überstehen.

Allerdings gibt es auch “die” perfekte asset-allocation nicht, bzw. nur im Rückspiegel und zugleich ist sie individuell verschieden.

@ Sparta

Was ist denn ein Massiver Drawdown? 50 % ?

Passiert das bei 1 Unternehmen (z.B. Dein Apple Beispiel, wenn auf einmal eine neue Technologie kommt) und ich habe 10 Unternehmen im Depot, macht das gerade einmal 5% !!! meines Depots aus. Also wenn ich das nicht “risikieren” kann, dann hab ich mbMn nichts an der Börse zu suchen. Selbst bei einem Konkurs von einem Wert sind das “nur” 10%.

Andere Situation: Der komplette Markt korrigiert 50 % ….

…ob ich dann 10 , 20 , 30 Unternehmen habe….jo dann fällt der Markt, da ist es doch am Ende auch egal… spätestens da kauft man ja dann die Unternehmen zu günstigen Kursen nach.

Ich bleibe bei weniger ist mehr für MICH. ich kann aber auch keine 40 – 50 Unternehmen z.B. jedes Jahr gescheit bewerten :-) Vielleicht liegt da auch mein “Problem” ? :-)

Grüße

-M

@-M

ist auch meine Meinung. Ich kann doch nicht davon ausgehen das Henkel, J&J, Unilever, Siemens, Pepsi, P&G, McDonalds von Skandalen getroffen werden. Und selbst wenn. Die haben sich ja alle erholt. Die gibt’s länger als jeder andere oder die meisten von uns hier existieren. Dann brauch ich keine Aktien kaufen. Dann das “sichere” Papiergeld. Pessimisten haben es schwer an der Börse, denke ich.

Und wie ich bereits sagte, bei einem Crash fällt alles, egal was. Da hab ich etwas Gold/Silber als Backup und gerade im Crash sollte man dann nachkaufen und nichts verkaufen. Für mich persönlich sehe ich im Moment bei 30-35 meine Grenze. Da den Überblick zu behalten finde ich schwer.

An -M: Das ,,Problem” liegt ganz nüchtern betrachtet darin, dass wir uns alle in einem direkten Wettkampf befinden. Jeder Aktienkäufer- und verkäufer muss bei diesem Spiel auf seine Art versuchen, besser als die anderen abzuschneiden, was sich ja letztendlich in den vielen verschiedenen Depots auch widerspiegelt. ;-)

Im Grunde handelt es sich bei der Börse um ein Nullsummenspiel. Es muss zwingend Gewinner und Verlierer geben, weil auf jeden Käufer ein Verkäufer treffen muss und umgekehrt.

Solange die Realwirtschaft aber weiterhin positiv wächst, hat man definitiv die Möglichkeit, langfristig als Gewinner aus diesem Schneeballsystem (Wachstumszwang) herauszukommen, wenn man ausreichend diversifiziert, rational (gier- und angstfrei) bleibt und nicht in die persönliche Misslage gerät, zu einem ungünstigen Zeitpunkt (Scheidung, Krankheit, Arbeitsplatzverlust, Misswirtschaft, Fehlkalkulation, …) verkaufen zu müssen.

Wenn der Markt um 50 Prozent einbricht, muss ich entweder früher als die anderen Zittrigen bzw. rechtzeitig verkaufen oder zu den Hartgesottenen (Käufern/Behaltern) gehören, die sich gegen die Zittrigen (Verkäufer) durchsetzen und auf eine Wiedererholung hoffen. Oder rechtzeitig auf fallende Kurse wetten, was aber noch schwieriger ist.

Aus diesen Überlegungen heraus setze ich auf Indexfonds: Wer die Marktrendite anpeilt, wird besser als die Mehrzahl aller Anleger abschneiden.

Warum? Eine Hälfte des Geldes muss zwingend über und die andere unter der Marktrendite abschneiden, da das Geld aber nicht zu gleichen Teilen auf alle Anleger verteilt ist, wird es mehr Verlierer, also unterdurchschnittliche als überdurchschnittliche Renditen geben.

Selbstverständlich betrachte ich hier niemanden als meinen direkten Konkurrenten und freue mich über jeden Diskussionsaustausch, aber die Spielregeln machen uns nun einmal zu welchen. :-)

Wir werden erst langfristig im Rückspiegel erkennen können, wer von uns die vergleichsweise beste Aktienaufteilung und Strategie hatte. Und natürlich auch etwas Glück bei den Lebensumständen, denn die beste Aufteilung mit der besten Strategie nutzt einem nichts, wenn man sie aus persönlichen Gründen, die ich weiter oben erwähnt habe, nicht durchhalten kann.

Gut geschrieben. Mit Indexfonds wirst du auf jedenfall besser als viele andere abschneiden. Siehe Vergleichsrenditen von aktiv gemanagten Fonds.

Aus diesem Grund fokussiere ich auch mein Depot. So ist die Chance auf eine überrendite eher gegeben. Vola steigt natürlich. Mit 40 Unternehmen würde ich mir den Spaß nicht machen und auch einen etf nehmen.

Konkurenten sind wir finde ich weniger da Kauf -und Verkaufentscheidungen ja individuell sind. Wenn ich eine Aktie kaufe kann der Verkäufer ja trotzdem Gewinne gemacht haben etc.

denke bei Optionen ist das eher in die Richtung in die du denkst. Da gibt es ja wirklich die call Position und die put. Gegenläufige Entwicklung. Da kann immer nur einer gewinnen.

P.S. Was mir IMMeR ein Lächeln ins Gesicht zaubert ist, wenn im TV davon gesprochen wird, dass die Anleger Ihre Aktien verkauft haben, bei stark fallendem DAX. Das die Experten nie erwähnen das auch jemand zwangsläufig gekauft haben muss, fällt unter den Tisch … Stichwort zittrig und hartgesotten :-) Rip Kosto

-M

An -M: Ja, vielleicht keine direkten Konkurrenten, aber im Sinne des Gesamtsystems, weil jeder von uns versucht, auf seinen Geldeinsatz ein möglichst großes Renditestück des Gesamtkuchens herauszuschneiden. Es kann zwar jeder von uns reich werden, aber halt nicht alle. :-D

Interessant würde es, wenn man beispielsweise eine einzelne Aktie von der Erstausgabe bis zum aktuellen Halter zurückverfolgen könnte. Dann könnte man für jeden einzelnen Halter eine persönliche Bilanz aufstellen und würde in der Gesamtbilanz genau sehen, wer zu den Gewinnern und Verlierern in dieser langen Einzelkette gehört.

Stimmt, das Gleiche gilt für Zeitungsaufmacher über vermeintlich vernichtete Milliardenbeträge an den Börsen. Täusche (Sach- gegen Geldwert) können keine Geldvernichtung sein.

Würde/könnte man eine Gesamtbilanz von einer Aktie ziehen, würde ich darauf wetten, dass es weniger Gewinner als Verlierer gibt :-)

die wenigen harten Hunde werden sich durchgesetzt haben über die Dekaden des haltens und nachkaufens bei Panikverkäufen….die Papiere wandern in die Tresore der harten und werden eingeschlossen.

-M

An -M: Allein schon wegen der vielen Unternehmen, die sich nach ihrem Börsengang insgesamt nicht sehr toll entwickelt haben und in allerletzter Konsequenz wieder vom Markt verschwanden.

Aber selbst bei einem langfristig erfolgreichen Unternehmen wie McDonald’s kann ich mir einfach nicht vorstellen, dass der Großteil aller einzelnen Halter in einer Einzelaktienkette völlig rational kaufte und wieder weiterverkaufte.

Das würde einer Normalverteilung entsprechen, die ich stark bezweifle. Diesbezüglich habe ich gerade mit einem Buch (Billionaires Club) angefangen, in dem auch aufgezeigt wird, warum es keine Normalverteilungen geben kann.

Nicht nur bei Einkommen und Vermögen, sondern auch so simplen Dingen wie Buchverkäufen. Nur ein winzig kleiner Teil der Autoren schreibt Klassenschlager und sahnt so das meiste Geld ab. Die vielen Erfolglosen sieht man nicht.

Oder wenn man heute 100 Landwirten die gleiche Größe an Land zuteilen würde, gäbe es nach kurzer Zeit bereits wieder die ersten Pleitebauern auf der einen und Großlandbauern auf der anderen Seite.

Normal- oder sogar Gleichverteilung wäre zwar wünschenswert, aber an in dieser Idealvorstellung entgegen jeglicher Natur musste der Sozialismus scheitern. :-D

Ja, Kostolany hat mit seiner Vorstellung von den Zittrigen und Hartgesottenen eigentlich schon fast alles ausgedrückt, was man als Kleinaktionär über die Börse wissen muss. :-)

Ich schaue mir jetzt ,,Master of the Universe” mit Rainer Voss an. Den kenne ich zwar schon, aber irgendwie habe ich jetzt durch die tolle Diskussion Lust auf einen Finanzfilm bekommen.

@-M

“Aus diesem Grund fokussiere ich auch mein Depot. So ist die Chance auf eine überrendite eher gegeben.”

Gleichzeitig steigt die Chance auf Unterrendite und massivere Drawdowns als der Gesamtmarkt.

Massive Drawdown`s sind selektive Wahrnehmungen. Bei einem geht es bei – 30 % los, beim anderem gehen die Lichter bei – 80 % beim Gesamtdepot aus.

Konzentrierte Portfolios sind nicht stabiler sondern anfälliger. Gerne kann man hier anderer Meinung sein, aber die Mathematik (nicht ich) sagt was anderes.

@sparta

Volantiler, jedoch in beide Richtungen. Möchte man die Chance auf mehr Rendite muss man höhere Schwankungen ertragen die damit einhergehen.

Hat man nur 1 Unternehmen im Depot dann hilft einem die beste Analyse wenig…hat man 10 Unternehmen, welches ich als fokussiertes Depot sehe, finde ich dieses um einiges sicherer als bei nur einem Unternehmen. Picke ich mir 10 Werte die bisher mindestens die Marktrendite erwirtschaftet haben, schon lange existieren, tolle Margen aufweisen, steigende dies, steigende das, wenig verschuldet sind und das Geschäftsmodell mir gefällt, sprich: ich mir wirklich große Gedanken über die Investments gemacht habe und diese mich überzeugen dann reicht mir das als Sicherheit. Die Schwankung muss man trotzdem ertragen können oder das auch vlt wirklich ein Unternehmen den Bach runtergehen kann.

@Mark

das Beispiel mit den Landwirten gefällt mir und ich sehe das genauso

-M

@-M

Nichts anderes als den ersten Satz von Dir wollte ich sagen.

Nur noch mit der Randnotiz, dass Du felsenfest davon überzeugt scheinst, dass die Schwankungen unterhalb des Durchschnitts Dich nicht betreffen können.

Betriebswirtschaftlich überdurchschnittliche Unternehmen sind häufig eben nicht langfristig überdurchschnittliche Aktien.

Dieser Irrglaube ist wiederlegt worden und ist auch mit ein Grund wieso viele Profi`s scheitern, den Markt zu schlagen.

In ein Depot zu investieren, waehrend man einen 10 jaehrigen Kredit bedienen muss ist das duemmste was man tun kann…

Wieviel % Zahlst du jaehrlich fuer den Kredit?

Wenn du diese 2-8% direkt zurückzahlst, ist das wie wenn du 2-8% risikolose Dividende bekommst.

Ich bin da vollkommen bei Dir. Die Tilgung von Schulden, und nichts anderes sind Kredite, sollte stets höchste Priorität haben. Ausnahmen gibt es natürlich auch, z.B. wenn eine Sondertilgung gar nicht oder nur stark eingeschränkt möglich ist UND MAN PARALLEL dazu einen gesicherten Job mit gutem Einkommen hat, was ja hier scheinbar der Fall ist. Dennoch sollte auch bei einem Beamten-Job Kredite mit höchster Priorität abgearbeitet werden. Im Gegensatz zu anderen Arbeitnehmern kann man aber ggf. darauf verzichten große Summen als Reserve auf liquiden Konten zu lagern als Puffer bei evtl. Jobverlust. Das erübrigt sich ja ziemlich.

Zuviel Diversifikation finde ich auch nicht gut. Bei einem Crash oder so hilft das sowieso nicht und macht alles unübersichtlicher bei Einzelaktien. Je mehr Aktien man hat, umso näher ist man auch am durchschnittlichen Markt.

Ich hoffe Du meinst das nicht ernst. Die Ertäge des “durchschnittlichen Marktes” sind deutlich höher als das, was die meisten vermeindlichen Börsenprofis seit Dekaden erwirtschaftet haben. Was jetzt als Glanzlicht darsteht und den Markt scheinbar outperformt ist nichts anderes als Survivorship Bias. Ein wenig diversifiziertes Portfolio bringt keine Sicherheit. Die Volatilität nimmt zu und man wird abhängig von lokalen Gegebenheiten wie Veränderungen im Land in dem die Unternehmen stecken. Wie sowas aussehen kann und wie lange so eine “schei** Phase” mal dauern kann sieht man schön an Japan. Damals absolut hoch bewertet (wie jetzt USA) und danach der große Fall. Wäre man parallel dazu in Schwellenländern, in Frontier Markets, in Industrienationen rund um die Welt gewesen wäre es nur ein verschmerzbarer Verlust gewesen. USA und Deutschland sind tolle Märkte, aber das muss nicht so bleiben. Niemand garantiert Dir das nicht in den nächsten Jahren Asien alle überholen wird. Und wie gesagt, diese ganzen Aristokraten mögen zwar alle uralt sein, das heisst aber gar nix. Opel ist auch ein unheimlich altes Unternehmen und wo steht es heute?

@anfaenger : angenommen ich investiere jährlich 10k in Aktien, Dividendenaktien, mit dem Zinseszins-Effekt würde ich bis dahin einen kleinen Schneeball zum Rollen gebracht haben der immer größer wird. Passives Einkommen was auch eine Bank honoriert. Das weiß ich von einem Insider.

Die Alternative ist die Sicherheit, dass ich der Bank in den nächsten 10 Jahren, 100.000. abdrücke. Ja, klar, das merkt man später auch. Und es hat auch keiner gesagt, das ich nicht weiterhin einen kleinen Teil Sondertilge oder direkt bei der Anschlussfinanzierung zahle. Oder ich nutze halt die 100k bis dahin selbst.

Siehe oben. Sofern keine Sondertilgung etc. in hohem Maße möglich ist, macht die parallele Investition am Aktienmarkt auch sicherlich Sinn. Denn die Alternative wäre einen Kaufkraftverlust auf dem Tagesgeld/Festgeld hinzunehmen. Wenn dem nicht so ist, ist das in meinen Augen nichts anderes als Spekulation. Du nimmst an, dass in den nächsten Jahren alles weiterhin gut läuft, die Dividenden fließen und alle happy sind. Das ist aber nichts anderes als eine Hoffnung. Warum nehmen wir uns dann nicht einfach alle einen Kredit zu günstigen Konditionen und legen von dem Kredit alle fleißig in ETF an? Weil es halt gefährlich ist.

@Skywalker : Es gibt Studien (und man kann auch selbst rechnen). Das es sich lohnt möglichst früh anzufangen zu investieren, statt später mit mehr Geld. Daran ist nichts sinnlos.

Jain, es ist natürlich richtig dass ein früher Einstieg äußerst förderlich ist um auch Wissen anzueignen. Allerdings kommt der gern genannte Schneeball erst ab einer gewissen Grundsumme so richtig ins Rollen. Beispiel…wenn ich mit 18 Jahren anfange als Azubi mit 1000€ an den Start zu gehen (viel Geld für ein Azubi) und dann monatlich 100€ spare (auch viel Geld für einen Azubi), dann lande ich nach ca. 10 Jahren inkl. Zinseszins bei etwa 15.000-16.000€ bei einer Rendite von 5-7%. Das ist schön üppig, für jemanden der aber später gut verdient durch bewussten Konsumverzicht innerhalb eines Jahres durchaus ansparbar. Er kann also mit einem guten Job innerhalb kürzester Zeit viel aufholen. Deswegen ist meines Erachtens die Bildung von Humankapital die höchste Priorität die man in frühen Jahren verfolgen sollte.

Entscheidender ist eigentlich eher die Sparquote/Sparrate die man an den Tag legt. Wer heute z.B. 40.000€ Netto verdient aber nur 15.000€ im Leben braucht wird auch wenn er jetzt schon 40 Jahre alt ist eher aus dem Hamsterrad kommen als jemand der unglaublich früh angefangen hat zu sparen aber bei dem die Sparquote deutlich niedriger ist.

Alles in Allem sind das aber schon wirklich tolle Unternehmen die du da im Portfolio hast. Ich kann dir nur als Ratschlag mitgeben dich etwas von der Länder-Bias zu lösen und global weiter zu diversifizieren. Wenn dir das mit Einzelaktien zu umständlich ist, dann nehm doch einfach ETF dazu die die Märkte abbilden in denen du dich nicht reintraust.

Vielleicht als Bettlektüre ganz interessant:

“Aero genial einfach investieren” googlen und den PDF Link anklicken. Der beschreibt auch schön die Denkmuster die viele Anleger haben und hinterfragt diese kritisch.

Gruss Daniel

@Daniel: danke für eine konstruktiven Vorschläge.

Ich sagte ja, das in Aktien investieren und auch Sondertilgung sich nicht ausschließt. Das möchte ich demnächst auch wieder in Angriff nehmen.

Nur hab ich das Geld aktuell genutzt um das Depot aufzubauen. Ich werde auch weiterhin das ein oder andere Unternehmen aus anderen Ländern aufnehmen. Einen Homebias bzw. Länderbias oder so sehe ich bei mir jetzt nicht wirklich.

Ich denke man sollte als Person wie ein Unternehmen handeln: Beteiligungen an anderen Unternehmen um Einnahmen zu generieren und auf der anderen Seite halt auch die Schulden sondertilgen.

Opel fand ich nie wirklich so gut wie andere Autounternehmen :-). Und nochmal zur Erinnerung. Ich habe nicht nur Aktien, sondern ich rechne auch mit schlechten Phasen oder Crash, und habe deswegen auch Edelmetalle, die ich von Zeit zu Zeit mal nachkaufe. Bei einem rasanten Anstieg würde ich diese auch (teil-)verkaufen. Obendrein sitze ich auf einem Grundstück und habe einen sicheren Job, wie meine Frau übrigens auch. Das darf man bei unserer Situation nicht vergessen.

Mit Alibaba und Tencent bin ich ja nun auch schon in Asien und die Positionen werde ich bestimmt auch mal ausbauen mit der Zeit. Evtl. nehme ich noch andere Unternehmen auf. Aber ich werde nunmal etwas Zeit brauchen.

Aber insgesamt finde ich es sehr gut, das ihr alle mich hier auch auf die Sondertilgungen, weitere Verteilung etc. hinweist.. Finde ich echt klasse von euch.

Das PDF schaue ich mir mal an. Ich werde noch etwas Zeit brauchen um mehr Unternehmen aus anderen Ländern hinzuzufügen.

Das PDF “Aero genial einfach investieren” ist für Einsteiger okay. Das allermeiste davon war mir bereits bekannt. Trotzdem ein gutes eBook für Anfänger. Viele der dort genannten Verhaltensfehler hab ich mir über die letzten Jahre abtrainiert du habe eine konkrete Strategie beim auswählen der Titel. Wobei ich da zwischen Wachstums- und Qualitätsaktien unterscheide.

BASF würde ich nicht mit Bayer vergleichen, wie es in dem Buch gemacht wird.

Aber das sind Kleinigkeiten. Genauso würde ich bspw. Microsoft nicht mit SAP gleichsetzen, was ich schon mal in Foren gesehen habe.

@ all, QST-Erstattung Irland, z.B. Medtronic

Hallo zusammen,

einige ärgern sich bestimmt auch über die 20% QST-Abzug aus Irland, die völlig unberechtigt sind und eigentlich gar nicht erhoben werden dürften.

Schuld sind die (unfähigen) Depotbanken, die es nicht schaffen, den Steuerbehörden nachzuweisen, aus welchem Land “ihr” Depotinhaber stammt. Die Iren kassieren dann einfach und der Anleger ist sich selbst überlassen.

Die zuviel einbehaltene QST kann man sich aber max. 4 Jahre rückwirkend erstatten lassen. Der Vorgang ist ähnlich, wie bei schweizer Aktien.

Wie das geht ist recht einfach, ihr findet es hier.

QST Irland…

Sorry, der obere Link war schon für die Formulare, hier nochmals der Link für die Beschreibung der Vorgehnsweise

@ Sparta

Im Einkauf und im warten (Zeit) liegt der Gewinn – bei Unternehmen die gut laufen. Klar, viele Unternehmen die gut darstehen sind nicht günstig bewertet, was sich nicht positiv auf den Ertrag auswirken wird. Kauf ich teuer bringt mir selbst ein gutes Unternehmen nicht unbedingt eine Überrendite. Mr. Market bestimmt den Einkauf. Wenn das vermeintlich gute Unternehmen gerade von Mr. Market zu gut eingeschätzt wird, muss man ja nicht kaufen.

Als eine Apple letztes Jahr bei knapp 80€ stand, war vlt Mr. Market zu kritisch und hat den Wert zu weit abgestraft. Die (Unter-)Bewertung wurde (leider zu schnell für mich) wieder abgebaut. Hatte Apple nicht im Blick zu der Zeit…

Die Fondsmanager (Profis) haben ein Problem: Diese sind dazu verdammt alles zu kaufen was gerade angeboten wird. Es kommt stetig neues Geld dazu das investiert werden muss. Weiter muss ein Fondsmanager die gehypten Aktien im Depot haben, sonst wird der Manager kritisiert, er setze auf das falsche Pferd, da der ja schön immer alles offen legen muss. Der Manager muss immer kaufen/verkaufen, macht er nix braucht er ja nicht dafür bezahlt zu werden, die Anleger wollen ja einen Profi der den Markt perfekt timen kann….Dann kommen andere Experten und schreiben negative Berichte oder der Fonds bekommt ne schlechte Note, wenn der Manager nicht “Mustergültig” alles macht was die anderen machen….Ein Fonds der nicht in den Bestenlisten steht wird ja nicht verkauft…Menschen kaufen doch das gelesene in Aktienheften etc….das die meisten Fonds gegen den Index abschmieren will doch niemand hören.

Ich glaube schon, dass ich als Privatanleger bessere Chancen habe den Markt zu schlagen. Ja davon bin ich überzeugt, sonst würde ich in jedemfall ETFs kaufen. Ob ich es schaffe? Keine Ahnung…das nachzuvollziehen geht ja kaum. Werde ich in 20/30 Jahren viel mehr Geld durch meine gekauften Unternehmen zur Verfügung haben? Wollen wirs hoffen :-)

Ich versuche einfach weiter Unternehmen zu Preisen zu kaufen, die ich als gut erachte und nicht einfach alles was Rang und Namen hat zu jedem Preis ins Depot zu legen. Sagt mir ein Marktpreis zum Cashflow des Unternehmens zu und ist der Cashflow zukünfitg für mich plausibel, dass die Firma 10 Jahre später eher mehr Cash generiert, dann wird gekauft- die Schlaftabletten spare ich mir, nehme ja noch nicht mal Aspirin bei Kopfschmerzen :-)

Grüße

-M

@Claus,

auch mir zieht die unfähige Bank 20% ab, werd ich gleich morgen früh mal Rabatz machen :)

gerade eben hab ich aber nochmal 170 Royal Dutch dazu gekauft, die werden sich dann hoffentlich schön weiter vermehren, ins Auge hab ich dieses Jahr noch Reckitt Benckiser gefasst, der Kurs geht jedenfalls in die richtige Richtung, aber noch zu teuer.

Adecco hat für mich unerwartet eine Nennwertreduktion gemacht, da gab es dann gestern 90 CHF und ich hab mich gefreut.

Dein empfohlenes Buch “Mentale Börsenkompetenz” hab ich fast durch, die erste Lesung sozusagen, da geh ich nochmal dahinter, aber ich glaube nicht dass ich das so übernehmen werde, der verkauft ziemlich schnell, zu schnell meines Erachtens, hätte ich das so praktiziert käme nix bei rum ausser Unkosten. Muss man glaub sein eigenes Ding machen.

Jetzt warte ich noch auf das Buch “Winning the Loser’s Game”

Was treibst Du so? Optionen? Cash? Aktien?

Ich werde dieses Jahr vermutlich nicht mehr allzuviel kaufen, es sei denn es rappelt noch ordentlich, werde mir bisschen cash sammeln, da nicht mehr viel vorhanden.

liebe Grüsse

@-M

Passt schon. ;-)

Konzentrierte Portfolio`s sind nur für sehr wenige Anleger geeignet. Wenn Du dazu gehören solltest, ist das ja ok für Dich.

Mein Ding ist es nicht, und ich habe schon eine überdurchschnittliche Risikotragfähigkeit und an der Börse.

@Claus

machen diesen Fehler mit der Irischen Quellensteuer alle Banken, oder bei welcher Depotbank bist du mit deinen Medtronic Aktien?

Ich wollte nächsten Monat auch Medtronic kaufen und bin bei Onvista und IngDiba und würde dieses Problem gern umgehen.

Chia Shamba

@ Shamba

Das Irland-Dividenden-Problem scheinen viele Depotbanken zu haben. Meine Medtronics liegen bei Consors. Bei Onvista dürfte es genauso sein. Am besten, Du fragst vor dem Kauf mal nach.

Aktien, bei denen Du einen Tax-Voucher für die QST-Erstattung brauchst, z.B. aus der Schweiz, kaufe lieber nicht bei Onvista oder lasse sie nach dem Kauf zu einer anderen Depotbank übertragen (z.B. Consors), die Tax-Voucher gratis erstellt. Onvista berechnet für jeden Tax-Voucher satte 20,- EUR, das ist fast schon unverschämt.

@ fit und gesund

wenn die CH mit Irland ein Doppelbesteuerungsabkommen hat, müßtest Du die 20% QST auch zurückerhalten können.

Shell verdient an der ganzen Wertschöpfungskette und rüstet sich längst für die Zukunft aus. Ich halte das Management für sehr fähig. Die Dividende sehe ich nur gefährdet, falls es noch zu aussergewöhnlichen Ereignissen kommt, die heute niemand vorhersehen kann. Hier heisst es einfach abwarten und Dividenden kassieren.

Reckitt hatte ich bis kurz vor der Abspaltung. Dann habe ich mit gutem Gewinn verkauft, weil bei spin-offs in D das Finanzamt unberechtigt zuschlägt. Bis heute konnte ich sie nicht zurückkaufen, da zu teuer. Top-Unternehmen, ich warte auf eine günstige Gelegenheit, denn auch die besten Unternehmen bringen einen nicht weiter, wenn man zu teuer kauft…

Habe in den letzten Tagen meinen Cash-Anteil etwas reduziert, z.Zt nun 10%… So viel cash vertrage ich nicht so gut (lach)… muss bei vernünftigen Gelegenheiten einfach zugreifen und habe IBM deutlich aufgestockt. Liege bei BASF (Neueinstieg) und Cisco (Aufstockung) auf der Lauer. Gen. Mills wollte ich evtl. aufstocken, aber die neuen Bilanzzahlen (Mai 2017) haben mich nicht so überzeugt. Hormel gefällt mir deutlich besser, vielleicht kaufe ich hier demnächst eine erste Position.

Bei den Büchern muss man das für sich Beste erkennen und für sich umsetzen. Jeder entdeckt hier etwas anderes für sich selbst. Ich finde es sehr wichtig, sich ständig weiterzubilden und dazuzulernen. Ich lerne täglich neue Dinge, oft nur Kleinigkeiten, aber die machen über längere Zeit sehr viel an Erfahrung aus.

Gerade an der Börse sind Menschen, die von sich behaupten, schon alles zu wissen und zu kennen, die Verlierer von morgen.

Mit den Optionen beschäftige ich mich gerade und finde das teilweise sehr interessant. Besonders der Verkauf von Optionen, wenn man sowieso vor hat, eine Aktie deutlich günstiger zu kaufen, als zum jetzigen Kurs. Hier kassiert man relativ risikolos eine Prämie, die man auch behält, egal ob man die Aktie eingebucht bekommt oder nicht. Interessant ist für mich, dass man “dieses Spielchen” beliebig oft wiederholen kann und jedes mal eine Prämie erhält. Hier läßt sich ein weiteres regelmäßiges Einkommen erzielen, fast wie bei den Dividenden. Man ist quasi “ein Versicherungsverkäufer” (= die Bank!) für diejenigen, die ihr Depot absichern wollen. Mal sehen, ob ich hier ein bischen einsteige und übe, dann aber nur mit Optionen auf Aktien.

Viele liebe Grüße

@Claus,

ja, die CH hat ein Doppelbesteuerungsabkommen mit Irland, sobald die Dividende auf dem Konto ist, ruf ich dann bei der Bank an, das können die schön selber reparieren.

General Mills war komischerweise nie mein Favorit, wollt ich einfach nicht, ohne eine Begründung dafür zu haben, war mir halt unsympathisch *lach*

IBM will ich auch nicht wenn Warren Buffett schon ausgestiegen ist, aber auf Cisco lauere ich eben auch, erst im März gekauft, muss noch bisschen warten, sonst ist die Regel gebrochen und das möchte ich auch nicht unbedingt, dazu müsste sie nochmals wirklich ordentlich fallen.

Reckitt geht in die richtige Richtung, ab wo würdest Du sie zurückkaufen?

Qualcomm beobachte ich auch ein wenig und so ein wenig Tencent wäre auch nicht schlecht, halt nicht wegen der Dividende…*lach*

Das Optionenzeugs würde mir auch gefallen, aber wenn die Prämie dann geringer ist als die Kaufkosten für die Option dann geht das natürlich nicht. Muss man da eine bestimmte Ordergrösse erfüllen? Muss mich mal oberflächlich schlau machen wenn ich dann den Bankberater am Telefon habe.

@Fit und Gesund,

bei Dir sehe ich eher die Dringlichkeit, dass Du Dir mal einen preiswerteren Broker zulegst, als dass Du an Optionen denkst. ;-)

Das würde wirklich nur bei kleinen Gebühren Sinn machen.

Übrigens hat der Ingo ja gerade einen Optionen-Grundlehrgang gestartet.

Außerdem kannst Du ja richtig ordentlich kaufen (170 RDS usw.), da sind Optionen drittrangig.

Ich habe keine so Möglichkeit mehr, durch reduziertes Gehalt in der Altersteilzeit (und auch vorher schon eher nicht so), monatlich so hohe Beträge abzuzweigen. Da bietet sich ein Cashflow durch Optionen an.

Der Vorteil ist eben, man muss nichts kaufen um dann paar Prozent an Rendite zu bekommen, sondern man bekommt Geld durch einen Verkauf, und muss schlimmstenfalls später erst zahlen. Am besten aber, die Prämie behalten und nix zahlen.

Reckitt wäre jetzt schlecht auf diesem Weg. Normalerweise ist eine Option immer ein Kontrakt über 100 Stück Aktien. Bei Lynx wird kein Optionshandel auf Reckitt in Euro (3RB) angeboten. Und an der LSE (London) gilt ein Kontrakt auf 1.000 Stück!!! Eher elitär bei ca. 75.000 GBP Kontraktgröße.

QCOM wäre da besser. Wenn man denkt, für 51 USD würde ich die nehmen, dann kann man z.B. einen Put mit Strike 52,50 (Ausübungs- bzw. Kaufpreis) verkaufen, der bis 15. 09. läuft.

Man bekommt dann ca. 150 USD. Wenn der Kurs bis dahin unter 52,50 liegt (egal wie tief drunter, das ist das Risiko!), dann kauft man sie für effektiv 51 USD (52,50 – Prämie von ca. 1,50).

Ist der Kurs höher als 52,50 USD, dann bedankt man sich für die Prämie und macht das Gleiche von neuem.

MS

@ fit und gesund

Reckitt: Bei 65 EUR würde ich je nach Börsenlage evtl. eine erste Pos. kaufen. Einen guten Kaufkurs sehe ich bei ca. 50 EUR. z.Zt ist der Wert deutlich zu teuer. Wäre ich investiert, würde ich nicht verkaufen, aber einen Neueinstieg sehe ich hier jetzt nicht.

Gen. Mills werde ich nicht nachkaufen, s.o., aber momentan auch nicht verkaufen. Sollten die Zahlen weiter bergab gehen, werde ich in einen anderen Wert umschichten.

Ich Depp: Wollte im Frühjahr meinen Unileverbestand verdoppeln bei ca. 37, hatte aber gerade keine Zeit, mich drum zu kümmern. Kurz darauf kam das Übernahmeangebot und der Kurs ging gen Norden… Macht nix, so bleibt mein Einstandskurs eben bei knappen 25, auch gut. Hätten wir doch nur solche “Probleme…”

Qualcomm kann ich nicht nehmen, da ich schon genügend und steuerfrei in Intel investiert bin. Von Tencent halte ich mich fern.

Für die Optionsgeschäfte vergiss Deinen Bankberater und Dein jetziges Konto. Hierzu braucht man einen guten US-Broker wie z.B. CapTrader. Wenn ich es richtig mitbekommen habe, beträgt hier die Mindestgebühr nur 2 EUR. So kann man auch mit Mini-Beträgen Aktien kaufen und zahlt dann eben nur 2 EUR für die Transaktion. Ist vielleicht für einige hier auch interessant. Optionen kann man auch für 2 EUR je Kontrakt kaufen. Bei EU-Aktien werden 4 EUR berechnet. Hört sich alles recht gut an. Falls ich etwas mit den Optionen “anstelle”, werde ich einen eigenen Rechner mit der Software für diese Handelsplattform ausstatten. Wenn man es richtig anstellt (Konzept/Plan!!), kann das sehr lukrativ werden. Bin aber noch nicht ganz so weit…