Eine Auswertung eines deutschen Discountbrokers zeigt: Privatanleger verlieren mit ihren ETFs Geld. Es ist unglaublich. Eigentlich können Sie mit ETFs gar kein Geld verlieren. Sie brauchen nur Geduld. Und Sie sollten auf konservative, ganz simple ETFs setzen. Etwa den S&P 500 oder MSCI Welt.

Nur machen Anleger das Gegenteil. Sie kaufen bevorzugt exotische ETFs, die beispielsweise die Börse in Vietnam nachbilden. Anstatt Hausmannskost zu kaufen, zocken sie. Außerdem haben sie keine Geduld.

Mehrere Wissenschaftler nahmen zwischen 2005 und 2010 bei einem großen deutschen Discountbroker (der geheim bleiben möchte) 7.761 Anleger unter die Lupe. Mit ihren ETFs verloren die Privatanleger erschreckende 0,55 Prozent im Jahr. Die Leute machen aus dem eigentlich sicheren Indexsparen eine wilde Zockerei. Sie führen das solide ETF-Investieren ad absurdum.

Es zeigt sich einmal mehr, was passiert: Die Menschen möchten nicht die konservativen ETFs, nein. Sie wählen stattdessen die Exotischen, die Riskanten aus. Es sind bevorzugt solche ETFs, die einen geringen Umsatz haben, was den Absturz verschärfen kann.

Die Menschen geraten in Panik, wenn ihr ETF sinkt. Sie verkaufen dann ängstlich, wobei das ein destruktives Verhalten ist. Anleger sollten das verstehen. Wir können die Börse nicht perfekt timen. Wir müssen das Auf und Ab ertragen. Das Rein- und Rausspringen führt ins Verderben.

Ein Crash wie 2008 oder eine andere Krise wird wieder passieren. Das ist nichts Ungewöhnliches.

In den 20er und 30er Jahren hatten wir die Große Depression.

Von 1974 bis 1975 wütete eine schwere Rezession.

Es folgte in den 1970er und 80er Jahren eine enorme Inflation. Hypothekenzinsen kosteten fast 20 Prozent (aus heutiger Sicht unvorstellbar).

1987 erschütterte ein schwerer Crash die Wall Street. Und so geht das weiter.

Denken Sie an das Platzen der Dotcom-Blase im Frühjahr 2000.

An die Terroranschläge vom 11. September auf das World Trade Center.

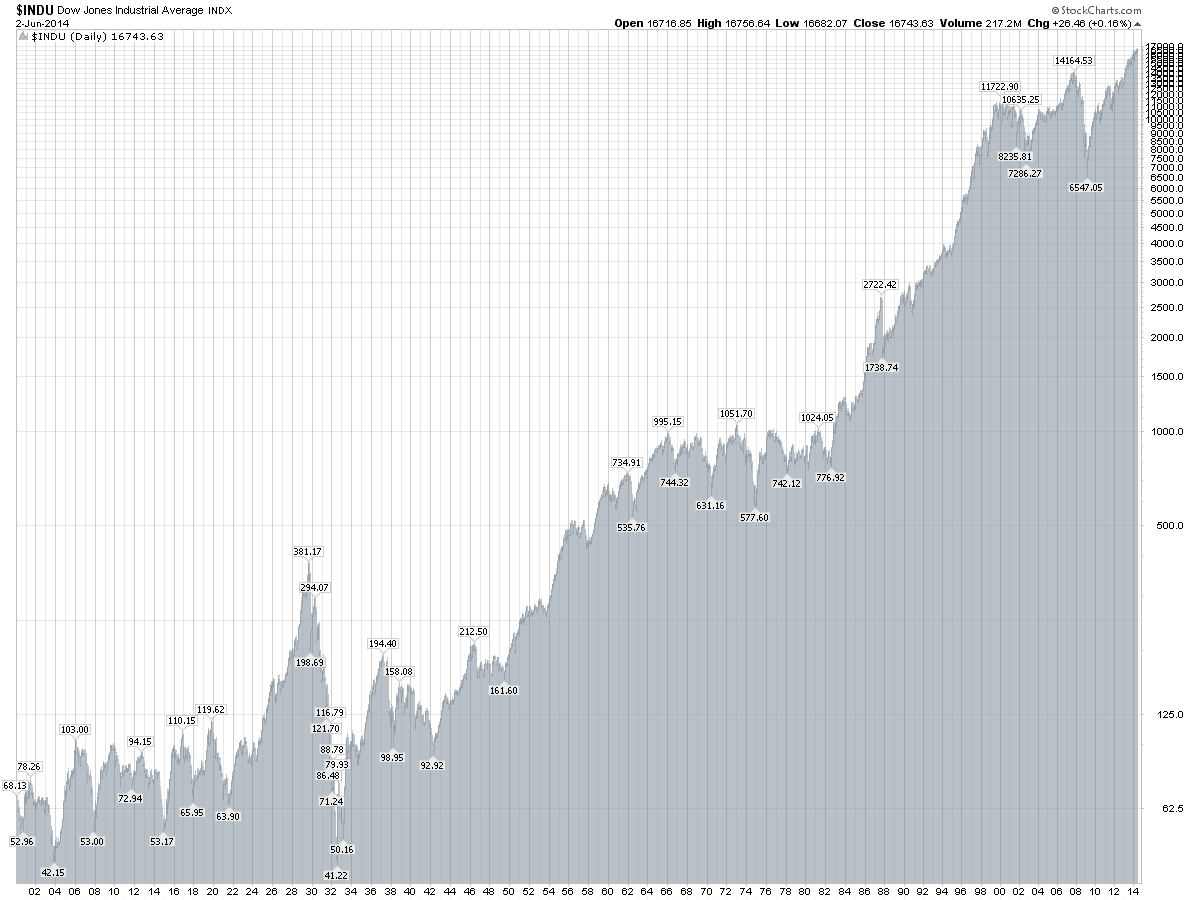

Was passierte anschließend? Die Börse erholte sich bislang immer. Sie kann zum Teil ganz schnell zurück nach oben schnellen. Auf Sicht von 50 Jahren legte der Dow-Jones-Index um etwa 10 Prozent zu. Sie brauchen nur Geduld. Sitzen Sie Krisen aus. Haben Sie keine Angst. Kaufen Sie mehr ETF-Anteile in Krisen hinzu.

Langfristig steigt die Börse. Der Fortschritt macht es möglich. Die Weltbevölkerung explodiert. Der Wohlstand nimmt rund um den Globus zu. Die Produktivität schießt nach oben.

Aktien bzw. ETFs sind die beste Assetklasse, die es gibt. Sie brauchen wie gesagt nur Geduld. Mindestens zehn Jahre. Besser sind 20, 30 oder 40 Jahre.

Ja, zwischenzeitlich werden Sie verunsichert werden – Sie können es kaum ertragen. Ihre Gefühle drehen durch. Das ist genau die Zeit, um mutig zu sein: Durchhalten. Mehr noch: Zukaufen ist dann angesagt. Schwimmen Sie gegen die Strömung. Es werden aber alle wild um sich schreien: „Schnell raus aus Aktien, bevor alles weg ist.“ Selbst Profis werden die Nerven verlieren.

Warren Buffett rät: „Sei gierig, wenn andere ängstlich sind.“

Wenn Panik herrscht, hören Sie nicht auf die Pessimisten. Hören Sie nicht auf den Lärm. Vergessen Sie das Geschrei.

Bleiben Sie an Bord. Es ist wie ein Sturm auf hoher See. Es geht rau zu. Sie werden aber durch den Sturm kommen. Bald wird wieder die Sonne scheinen.

Zurück zur ETF-Studie: Die Wissenschaftler nennen das Vorgehen der Privatanleger „einen Missbrauch der passiven ETFs“. Ihr Fazit: Die Anleger kaufen und verkaufen jeweils zum falschen Zeitpunkt. Gleichzeitig schieben sie die Schuld bei der Auswahl der falschen ETFs (exotische, riskante) auf die Branche. Banken böten ständig neue Nischen-Produkte an. Dies trage zum schädlichen Verhalten der Anleger bei.

Fazit: Auf Regen folgt Sonnenschein.

{kind=link}

Es ist wie im Film matrix. Die blaue oder die rote pille?

Man möchte nicht aufwachen. Selber denken tut weh. Musste ich selber feststellen. Finanzielle Edukation ist heute Pflicht. Man muss sich selber um die Finanzen kümmern.

Die Finanzbranche möchte Geld verdienen. Transparente Kostenangaben bei jeglichen Produkten sind Ausnahmen.

Die Menschen werden von ihren Spieltrieben verfolgt. Anstatt zurückzulegen und die Zeit für sich arbeiten zu lassen, denken viele den Markt schlagen zu können. Wo kommt dieser Gedanke nur her? Die Börsenindizes haben im Informationszeitalter bereits ALLE Informationen in kürzester Zeit eingepreist. Wie kann man dann erwarten, dass man als einzelner einen Vorsprung haben kann? Wetten sind das… mehr nicht. Und Wetten ist spielen… Warum gibt es Casinos? Weil die Mehrzahl der Besucher gewinnt?! :-) Ich weiß nicht wo die Börsen in 30 Jahren stehen werden… ich weiß nur mit relativer Wahrscheinlichkeit: Mein ETF-Portfolio ist mehr wert als heute!

Am Morgen nach dem Brexit war zu beobachten, wie der ETF auf den MSCI World von ishares (sicher auch die anderen) um bis zu 8% in die Knie ging, obwohl

a) die Topholdings vom Verbleib oder dem Austritt GB aus der EU eher weniger tangiert wurden und

b) die „Originalwerte“ wie Apple, Exxon, GE und co. nicht im gleichen Maße abstürzten.

Man sieht also, auch die Kurse der ETFs an der Börse folgen Angebot und Nachfrage. Und wenn die Herde galoppiert, kann schon mal Panik ausbrechen. ETF hin oder her. Da werden dann die soliden Anteile hirnlos verkloppt.

Es ist schön entspannend, wenn man Anteile von ausgezeichneten Unternehmen hamstert und diese regelmäßig aufstockt. Unabhängig von der allgemeinen Börsenstimmung.

Wobei ich für mich festgestellt habe, dass sich Geduld beim Warten auf „günstige“ Preise (und die muß jeder für sich selbst festlegen) auszahlt.

Danke für deine prima Artikel, Tim.

Das die meisten ETF-Sparer Geld verlieren, hat mich schon einigermassen überrascht. Hier hätte ich erwartet, dass der durchschnittliche Anleger konsistenter ist, sprich monatlich spart und darauf aus ist, die Anteile zu erhöhen, egal was an der Börse passiert. Das wird zumindest bei vielen Leuten geschrieben, die diesen Weg gehen. Und es wäre für mich einer dieser Vorteile: ich spare wie auf einem Sparbuch, nehme die Mittelwerte mit und denke nicht großartig nach, nachdem ich mir die Zusammensetzung erstellt habe. OK, ich kann hier in der Praxis nicht mitreden.

Das die Leute gerne den Markt austricksen wollen und dies mit Orchideenpapiere versuchen, kann ich mir indes besser vorstellen. Also eine Sondersituation in Vietnam ausnutzen oder den chinesischen Markt abdecken. Sowas kann tatsächlich mal klappen. Ich habe eine zeitlang auch einen Fonds gehabt, der indische Aktien verwaltet hat und mit dem habe ich mehr als 100% trotz horrender Kosten gemacht. Aber das ist wirklich wie ins Casino gehen: Rot oder schwarz.

Das Halten ist wirklich eines der wichtigsten Instrumente, die man beim Investieren befolgen sollte. Ich bin zwar nicht ganz so stur beim Halten wie Tim und verkaufe Aktien, wenn ich vom Geschäftsmodell nicht mehr überzeugt bin. Aber ich bin inzwischen auch sehr dickfellig geworden. Gerade bei der Entwicklung der Dividenden kann man das ganz gut erkennen. Manchmal wird man tatsächlich positiv überrascht. Ich hatte vor kurzem 20 Procter&Gamble in Coty-Aktien getauscht und heute erschien die Meldung, dass sie tatsächlich 12,5 cts Dividende im Januar ausschütten. General Electric hat seine Phase, die Dividende einzufrieren verlassen und sie von 0,23 cts auf 0,24 cts erhöht. Wieder ein bisschen mehr Geld, womit ich nicht gerechnet habe. Allein solche Erlebnisse hat man recht selten, wenn man hin und her handelt. Ich will es nicht komplett verteufeln, ich habe es viele Jahre auch nicht anders gemacht. Und ein paar machen das richtig gut, nur ist es leider eine Minderheit.

Trotzdem werde ich wohl in diesem Leben kein großer ETF-Anleger mehr werden. Ich bin ein Mensch, der sich motivieren muß und wie ein Pawlowscher Hund seine positiven Erlebnisse braucht. Alleine, das ich heute gelesen habe, dass meine zwei Neuerwerbungen Abott und AbbVie jeweils die Dividenden erhöhen, bringen mir die benötigten Motivationsschübe. Das gleiche könnte ich natürlich auch vom Buchwert sagen, der ein Allzeithoch erklommen hat, aber da weiß ich aus Erfahrung, dass es auch wieder runtergehen wird. Alleine: Für mich sind dieses Jahr die Investitionen abgeschlossen und ich werde das Jahr sehr ruhig ausklingen lassen. Nächstes Jahr gehts wieder weiter und dann schauen wir mal, was es bringen wird.

Guter Artikel Tim :) ich hab halb ETF und halb Einzelaktien, meine ETF’s verhalten sich viel zahmer als meine Einzelaktien, sie sorgen für Stabilität im Portfolio, aber ich bin mir durchaus im Klaren dass sie genauso verlieren werden wenn es kracht….

Bin gerade dabei wieder eine Portion vom Vanguard All World zu kaufen, dann stocke ich evtl. noch Unilever oder Novartis auf, warte aber bis am Nachmittag, evtl. wird es doch auch mal eine US-Aktie, suche was mit Techno oder IT in der Richtung, stabiles Investment einfach was man ewig halten kann, nichts was überbewertet ist…

Tja, Geldanlage ist einfach, aber nicht leicht. Laut einer Studie haben 90% der Anleger in Peter Lynchs Magellan Fund Geld mit ihrer Anlage verloren. Lynch war über das Ergebnis der Studie damals selber überrascht. Wenn es bei einem der besten aktiven Fonds der Vergangenheit so gewesen ist, warum sollte es bei passiven ETFs anders sein.

Es sind wohl nur Gottes 10% denen Geld-Gewinn an der Börse vergönnt ist.

Tim wiederholt es oft genug – und er hat Recht – Buy und hold ist das Einzige, was langfristig funktioniert.

Hallo Tim,

wenn ich mir den dow industrial in diesem Zeitraum ansehe, sieht es auch nicht so toll aus. Von Juni 2005 bis Juni 2010 steht da auch ein Minus. Und das ganz ohne ETF-fees… Wenn man den Januar auswählt ein kleines Plus. Erst wenn man die Auswahl in Richtung Oktober bzw. Dezember legt, kommt man auf ein etwas höheres einstelliges Plus. Annualisiert sind die Werte also von negativ bis noch nicht einmal 2 %.

Bei S&P 500 und MSCI sieht es da auch nicht viel besser aus.

Der Zeitraum ist stark durch die Finanzkrise verzerrt und entsprechend ungünstig.

Der Gedanke des Langfristanlegens und der Vermeidung von Gebühren bzw. sonstigen Kosten ist m.E. natürlich richtig.

Viele Grüße

Es gibt wahrscheinlich deutlich mehr Studien mit aehnlichem Ergebnis bei Aktienanlegern…

Bonjour Tim,

der Artikel verblüfft mich wirklich. Ich kann ja verstehen, wenn einer mal zockt. Der Spieltrieb ist ja ein starker Trieb; das wusste der gute Schiller schon. Und im Spiel-frei von Zwängen und /oder Interessen-wird der Mensch ja auch erst wirklich Mensch.

Aber ETF sind ja gerade dafür nicht gedacht und gemacht. Ich stehe sehr kritisch zu den Banken. Aus guten Gründen.

Aber wenn einer so dreist oder dumm ist, mit exotischen ETF zu zocken, ist er/sie selbst verantwortlich.

Ich habe mich selbst schon schlimm vertan, das geht aber auf meine Kappe. Daraus kann man lernen. Deine Beiträge sind ein guter Weg hierzu.

Grüße nach den USA

Kall

Hallo zusammen.

Finde es gut, dass auch mal die Probleme und Schwierigkeiten beschrieben werden – Etfs sind zwar prima, aber funktionieren halt auch nur, wenn vernünftig eingesetzt.

Im übrigen bin ich mir nicht sicher, ob es immer nur der reine Spieltrieb ist. Wahrscheinlich ziemlich häufig, klar. In anderen Fällen könnte es auch die nackte Panik gewesen sein. Wer die Nerven hat und wer nicht, das wird sich vermutlich in der Zukunft zeigen, schätze ich mal…

Ich setze momentan zu 90% auf diverse Etfs. Auf Aktien mag ich nicht ganz verzichten. Heute habe ich vom Weihnachtsgeld Novartis gekauft. Gruesse an Claus, Fit+gesund, Christoph.

@ Freelancer Sebastian

Man sieht beim Handelsvolumen der ETFs wie gezockt wird. Es ist der Wahnsinn. Die Menschen betrachten ETFs wie Lottoscheine. Die Banken machen es zu einfach. Mit einem Klick kann man sein Geld bewegen – in der Hoffnung etwas „zu gewinnen“.

@ Fit und Gesund

Danke. Ja, bei Dir sind die ETFs viel zahmer. Du blickst wohl anders auf die Dinger. Viele Anleger lassen offenbar dem Spieltrieb freien Lauf.

@ Fan

Genau. Warum ist das mit der Geduld nicht in die Köpfe zu bekommen? Vermutlich weil wir jede Sekunde einen neuen Preis zugerufen bekommen. Was wäre wohl los auf dem Immobilienmarkt, wenn das der Fall wäre?

@ Lukoil

In dem FAZ-Artikel heisst es:

„Die Studie ergab, dass die Anleger eine Rendite von 4,02 Prozent im Jahr erzielt hätten, wenn sie größere Indizes gewählt hätten.“ Statt dessen wählen sie exotische ETFs und zocken. Endresultat: Sie verloren 0,6% pro Jahr.

http://www.faz.net/aktuell/finanzen/fonds-mehr/anleger-in-indexfonds-machen-oft-fehler-14524976.html

@ alle

Danke fürs Lesen, Kommentieren und das wachsende Interesse an meinem Blog.

@Rainer Zufall,

hast Du gut gemacht :), auch wenn sie nochmal ein wenig nach unten gehen, irgendwann hat sich der Markt dann auch ausgekotzt, (sorry) CH-Aktien sind dieses Jahr halt nicht so der Renner.

Ich habe heute 2 von 3 ETF’s aufgestockt, ich hab ja einen Plan wieviel ich von was haben möchte, als Nächstes ist dann wieder eine Einzelaktie dran, hätte gerne AT&T, oder Cisco oder Intel, ansonsten stocke ich auch Novartis oder Unilever auf. Leider hab ich mir die Einstandskurse damit wieder verdorben *lach*…

Irgendwelche exotischen ETF’s hab ich nicht und gedenke ich auch nicht zu kaufen, will meinen Kram einfach strukturiert behalten, besser für’s rebalancing. Rumzocken ist nicht mit ETF’s, die will ich gaaaanz lange behalten, die schütten schöne Dividende aus, alle 3 Monate…erhöht dann meine Sparrate automatisch.

@Tim,

ja, die ETF’s empfand ich immer als wohltuend, und da werde ich PIBE 350’s Rat ein wenig befolgen und den Anteil der ETF’s gegenüber Einzelaktien bisschen erhöhen, danke also auch an PIBE350. :)

Puuuuh!

Als ich die Überschrift gelesen habe dachte ich was ist denn jetzt los?

Also wer investieren möchte recherchiert doch nun mal stundenlang im Netz und liest sich die goldenen Regeln dieser Investitionsmethode durch, zumindest sollte er/sie es tun und dort in den Blogs werden fast immer die selben ETFs empfohlen. Einfacher kann man es doch nun wirklich nicht haben,oder?

Ist es nun Gier,Sturheit oder doch Dummheit?

Sorry aber ich kann das nicht nachvollziehen

F&G, die ETFs aber nicht mit dem risikoarmen Investmentanteil gleichsetzen! Wenns mal crasht gehen die ETFs auch auf Tauchstation, genau wie die Einzelaktien. Dann korreliert plötzlich alles perfekt miteinander.

Für den risikolosen Anteil gibts Anlagen mit RK1, Edelmetall, Fest- und Tagesgeld, Immobilien wo Geld reinkommt etc, und auf diese sollte man nicht verzichten.

Wenn hier von Schweizer Aktien die Rede ist, dann liest man nur von Nestle, Roche und Novartis. Im SMI sind immerhin 20 Werte. In meiner „Schweizer Zeit“ hatte ich Bucher Industries, Kaba, Huber + Suhner, Richemont (alle mit Gewinn verkauft), ich habe noch Clariant (o.k.), Lindt & Sprüngli PS (sehr gut), UBS (naja) und Schmolz & Bickenbach (aua). Ich muss aber sagen, der Verkauf von Kaba war ein Fehler, die hat nochmal um 100 % zugelegt.

@Chaostrader,

hab ich doch geschrieben, dass wenn es crasht die Etf’s auch fallen, lies mal weiter oben…

Ich habe auch risikolosere Anteile, Cash, guter Monatslohn mit 50% Sparquote, paar Unzen physisches Gold was ich auch aufstocke, meine ETW selbstbewohnt und die ETW meiner Mutter die vermietet ist und die ich verwalte (meine Mama ist im Heim da sie altersdement ist), an das Geld gehe ich natürlich nicht ran…

ich steck sicher in meinem Alter nicht Alles in Aktien, in 5 Jahren geh ich in Rente, 2 Jahre vor dem regulären Rentenalter, die Aktien sollen mir später einfach ein Zubrot sein und ich habe mein Leben lang gearbeitet, ich bekomme schon eine gute Rente dann, meine eigene ETW zahl ich dann ab mit der Lebensversicherung die dann noch fällig wird.

@Anna,

Lindt und Sprüngli wäre meine Traumaktie, ich ess nur deren Schokolade :) aber die ist soooo teuer…ich hab noch Zürich Versicherung und Adecco, hätte auch gerne noch Geberit und Givaudan, aber gemach gemach, Alles geht nicht… :)

@ Fit und gesund

Es handelt sich um Lindt & Sprüngli PS, ISIN CH0010570767, für z.Z. ca. 4600 Euro und nicht um die für 54400. Das wäre auch nicht schlecht…

Die klassischen Aktienanlegerfehler wurden schon genannt, deshalb möchte ich einen Punkt ins Spiel bringen, der meiner Meinung nach der wichtigste ist: Man braucht ein auf das eigene Leben abgestimmtes Gesamtpaket.

Selbst die ausgefeilteste Aktienportfolioaufteilung nutzt einem nichts, wenn man durch Konsum- oder Immobilienkredite, Arbeitsplatz- oder Arbeitskraftverluste, finanzielle Engpässe/Notlagen, Familienprobleme, oder was es sonst noch so alles gibt, vorzeitig zum Verkauf seines Tafelsilbers gezwungen wird.

Natürlich kann niemand in die Zukunft schauen und bei manchen Schicksalsschlägen greift auch die beste Absicherung nicht, aber einige klassische Abstürze lassen sich vermeiden oder zumindest deren Fallhöhen verringern.

An Abdul: So ist das Leben. Niemand handelt immer rational, geschweige denn perfekt. Meine eigenen ,,Kapitalverbrechen“ habe ich hier auch schon zum Besten gegeben. :-D

@Anna,

ich bin auch von den Partizipationsscheinen ausgegangen, die Aktie hat in letzter Zeit ja ziemlich Federn gelassen, aber das KGV ist immer noch sehr sehr hoch, wenn sie unter 4400 Euro gehen würde, dann ja, ich bin in Lauerstellung :) aber da lauern noch mehr, so richtig will sie nicht mehr runter…

@ Rainer Zufall

Glückwunsch zum Novartis-Kauf! Ist zwar kein „Rennpferd“, aber grundsolide und zuverlässig mit hervorragender Produkt-Pipeline. Bei der momentan günstigen Bewertung kann man hiermit kaum etwas falsch machen. Einfach Dekaden liegen lassen, wenn Du noch so viel Zeit hast und sich am Unternehmen nichts zum Negativen hin ändert.

@ fit und gesund

gute Besserung, so ne Grippe ist recht lästig…

Bei Lindt & Sprüngli wäre als Schokoladenesserin ja die „richtige“ Aktie interessant. So weit ich weiss, erhält man dann jedes Jahr ein dickes Schokoladenpaket zusätzlich zur Dividende.

Hier stimmt alles, ausser der momentanen Bewertung. Habe mir letzte Woche mal im Supermarkt das Schoko-Regal mit den vielen Lindt-Artikeln angesehen. Sieht alles sehr edel aus, kostet aber auch knapp doppelt so viel, wie „normale“ Schokolade. Zum Testen habe ich mal 2 verschiedene Tafeln mitgenommen. Eine habe ich schon vernichtet, sehr gut, obwohl ich eigentlich kaum Süßes esse.

An Lindt gefällt mir auch, dass sie immer mehr eigene Filialen eröffnen, allein dieses Jahr sind wohl 65 neue hinzu gekommen, insgesamt sind es dann schon 400. Somit ist Lindt auch nicht vom Saisongeschäft (Weihnachten/Ostern) abhängig.

Hier werde ich bei passender Gelegenheit „zuschlagen“, wobei ich wohl auch zu den Partizipationsscheinen greifen werde.

LG an alle

Buy, Hold & Profit –

Ehrfurcht vor der Ordnung als Garant.

Eine Ordnung die sich der stärksten menschlichen Triebe bedient – das geistig beschränkte Streben nach Profit. Sie gedeiht auch auf den kargen Böden der Ungebildeten, breitet sich geschwürartig schon in den Köpfen der Neugeborenen aus & durchdringt mit besorgniserregender Widerstandsfähigkeit sämtliche Lebensbereiche. Schier unüberwindbar & unvergänglich. Am Ende triumphierend.

Weder ethische Anforderungen noch intellektuelle Voraussetzungen bremsen die Befriedigung der Konsuminteressenten. Konkurrenz belebt das Geschäft. Jene rastlose Suche des Kapitals nach Akkumulation. Mit wenig Geschick existiert es sich behaglich. Egozentrisch, die absolute Verteidigung des eigenen Vorteils. Eingenistet in den Köpfen & Herzen, prägt eine Chimäre unser Handeln, Denken & Fühlen.

Der Glaube an diese unumstössliche kapitalistische Ordnung, die Dominanz des Tauschwertes über Eigen- oder Gebrauchswert, sichert uns auf Dauer jene sehnsüchtig herbeigerufene Zuweisung materieller Güter.

Buy, Hold & Profit – ohne Zweifel, mit dieser einzig wahren Religion & ihrer Vielzahl an Aposteln, Priestern & Heiligen – ist unweigerlich eine erfolgversprechende Strategie.

Hallo,

als ich diesmal die Überschrift gelesen habe, dachte ich nur:“Schxx… wenn selbst Tim Schäfer sowas schreibt…“ , wo ich mir doch gerade zwei neue Sparpläne auf ETF’s genehmigt habe ;-)

Ich hatte mal, vor langer, langer Zeit einen Fonds, der lief sehr konservativ. Aber an ihm habe ich erkannt, wie schön so ein kleiner Sparplan über lange Zeit stetig vor sich hin wachsen kann ;-) Feine Sache, so etwas.

Auch wenn Tim immer wieder diese Beispiele bringt, er zeigt ja an sich selbst, dass es funktioniert.

Euch allen einen schönen Tag!

@Claus,

ich bin nicht sicher ob man mit den „billigen“ Partizipationsscheinen auch in den Genuss der feinen Ware kommt, man hat ja kein Stimmrecht und ich weiss nicht ob man dann zur Aktionärsversammlung überhaupt eingeladen wird. Kein Wunder ist die Dividende eher mickrig wenn sie die Leckereien da verschenken „lach“

Empfehlenswert ist ein Besuch im Café Sprüngli am Paradeplatz in Zürich, wo man dann die feinen Damen sieht, die jungen erfolgreichen Banker oder auch sonst Leute die einfach nur mal echt fein Kaffee trinken möchten, die Patisserie ist deliziös. Bekannt natürlich die Luxemburgerli.

Lindt Schoki ist teuer, man konnte aber zB die supersüssen Osterhasen auch hier im Aldi erwerben, (sehr günstig) ohne das Gewinnspiel, aber Lindt will auch das nun untersagen, muss ich also rausfinden ob man das nun besser in D oder der CH kauft, so viel ess ich nicht davon, das werde ich mir immer leisten können.

Im Moment steigt die Aktie wieder, da wird es grosse Geduld brauchen.

@ fit und gesund

die Schoko bekommen nur Käufer der Originalaktie, PS-Schein-Käufer gehen leer aus…

Zur allgemeinen Beruhigung: Für den PS-Schein-Besitzer gibt es nichts, ich muss mir die Lindt auch kaufen. Aber ich greife mehr zu Argenta-Produkten. Ist eine Alternative.

An Fit und Gesund: Es lohnen sich alle Gesprächsteile, aber in folgendem Teil erläutert Gerd Kommer die Unterschiede zwischen aktivem und passivem Investieren: https://youtu.be/ndlIaozec7k

Wenn du dich bei mir bedankst, muss ich mich bei Herrn Kommer bedanken. Nachdem ich letzes Jahr sein Buch gelesen, aber auch viele gute Finanzseiten (u.a. Finanzwesir, Zendepot und Tim Schäfer) besucht habe, kam für mich nur passives Investieren infrage. Mich hat er mit seinen vielen Argumenten und vorgeführten Studien restlos überzeugt. ;-)

Habe Kommer vor einigen Monaten ebenfalls gelesen. Fand das Buch sehr gelungen und überzeugend.

Einziges Manko für mich: Sein Depot war für mich nicht umsetzbar. Habe mich dann am Arero orientiert und beides kombiniert.

Die Videos kenne ich noch nicht. Da schaue ich mal rein.

Momentan lese ich Genial einfach investieren von Martin Weber. Gefällt mir aber bei weitem nicht so gut.

An Rainer: Die theoretischen Grundlagen werden in dem Buch wunderbar vermittelt, bei dem anschließenden Praxis-Manko stimme ich dir zu.

Wobei man ihm da keinen großen Vorwurf machen kann, es sind halt seine persönlichen Depotvorschläge. Letztendlich muss jeder für sich selbst aus tausenden von Indexfonds die passenden raussuchen. Und der Produktmarkt verändert sich ständig: Die Buchversion, die ich las, war schon wieder etwas veraltet. Dazu kommen verschiedene Vorlieben: physische oder synthetische Abbilung? Ein Index mit einem bestimmten Fokus (z.B. Dividenden) oder strikt passiv nach Marktkapitalisierung? Ausschüttend oder wiederanlegend?

Wer es ganz einfach, global diversifiziert und strikt passiv haben möchte, nimmt einfach einen MSCI Welt oder MSCI ACWI für den Aktienteil. Andere Anlageklasen (Immobilien, Tages-/Festgelder, Anleihen, Rohstoffe/Edelmetalle) bei Bedarf beimischen und fertig. ;-)

@PIBE350,

danke für das Video, ich muss aber gestehen, ich bin nicht unbedingt der grösste Kommer Anhänger, und sage das, obwohl ich das Buch nicht gelesen habe, das ist weibliche Logik die man nicht verstehen muss :) Ich bin auf jeden Fall mit meinem Vanguard All World ETF der ja knapp 3000 Firmen enthält, Large and Mid Caps, Developed countries und Emerging Markets, sehr zufrieden. Für Asien hab ich noch extra Einen und Einen wo es um höhere Dividende geht (auch weltweit), bin mir bewusst dass es da Überschneidungen gibt.

Auf Einzelaktien werde ich dennoch nicht verzichten, aber ich habe den Gesamtanteil etwas nach unten korrigiert.

Den Finanzwesir mag ich auch, herrlich wie der schreibt!

@Anna und Claus,

ich werde jetzt keine Lindt Schoki mehr kaufen, auf dass der Aktienkurs sinkt :), hm…also nicht ganz ernst gemeint…

und heute hat mein Portfolio eine wichtige Marke überschritten, um nur 150 CHF, aber immerhin, es ist schon schön wie trotz Irrungen und Wirrungen die Anstrengung doch belohnt wird, wobei es morgen dann schon wieder anders aussehen kann.

@All,

ich habe ja Ferien, bin nicht so „zwäg“ wegen der ollen Grippe und habe viel Zeit zum Nachdenken, ich beschäftige mich mit den Zielen für 2017, ich brauch immer ein Ziel, das für 2016 hab ich gut erreicht, es war ein echtes Kaufnix-Jahr, außer 1x Arbeitsschuhe und 1x Sandalen hab ich nix gekauft!

Was sind Eure Ziele? falls Ihr welche habt…oder findet Ihr Ziele doof?

@ Fit und Gesund

Ich persönlich finden den Vanguard All World ETF bezüglich der Zusammensetzung und des TER auch super. Was mir aber nicht gefällt, ist die schlechte Kursstellung aufgrund des niedrigen Handelsvolumens. An welcher Börse kaufst du den ETF?

@JP

an der Schweizer Börse, SIX Swiss Exchange da ich in der Schweiz lebe, wird praktisch täglich gehandelt und die Spreads sind 0.15-0.20%, dafür haben wir aber horrende Orderkosten, egal was wir kaufen.

An Fit und Gesund: Das wirklich Geniale an diesem Buch sind die theoretischen Grundlagen. Er zeigt deutlich auf, warum man sich gegen aktive Strategien entscheiden sollte und untermauert dies mit vielen Beispielen, Rechnungen und Studien. Dazu kommt eine schonungslose Abrechnung mit der ,,Finanzpornografie“.

Und passend zum Hauptthema ,,Die meisten ETF-Sparer verlieren Geld“ muntert er am Ende des Buches zum Durchhalten in Börsenkrachzeiten auf und stellt 20 Gebote für rationale Anleger auf. ;-)

Zu deiner allgemeinen Frage: Ich finde Ziele zu haben super und führe sogar ein Büchlein. Wie soll man Wünsche und Träume verwirklichen können, wenn man sie nicht zu Zielen erklärt?

Respekt für dein Kauf-nichts-Jahr. Was wirst du 2017 machen?

Tim du schreibst, dass die Börse langfristig steigt. Rückblickend ist dies so. Aber das ist kein Argument, dass dies auch für die Zukunft gilt.

Die Annahme, dass der Kapitalismus die endgültige Gesellschaftsform ist und es immer aufwärts gehen wird, ist ziemlich vermessen.

Irgendwann erreichen wir den Punkt an dem etwas Neues kommt. Denn so war es rückblickend betrachtet bis jetzt immer, um dein Argument zu benutzen.

Aus meiner Sicht ist der Kapitalismus falsch. Er zerstört unsere Erde. Führt zu und fördert Ungleichkeit und baut auf unendliches Wachstum.

Es kann nicht nur Gewinner geben und die Annahme, dass quasi jeder, wenn er nur lange genug buy and hold macht, vermögend wird, ist einfach unrealistisch. Denn wo es Gewinner gibt, gibt es auch Verlierer und irgendwann spielen die Verlierer dieses Spiel nicht mehr mit. Sei es die Erde oder die Menschheit. Irgendwann wird abgerechnet und es kommt etwas Neues. Morgen, in einem Jahr oder später.

Buy and hold ist nicht die Lösung.

@ Kriss

Ich bin Optimist. Ich denke, dann macht das Leben mehr Spass.

@Kriss: Stimme Dir da vollkommen zu. Irgendwann wird dieses System durch ein neues, besseres ersetzt werden, wie immer in der Geschichte. Bevor etwas besser wird, muss es erfahrungsgemäß nochmal detlich schlimmer werden, damit überhaupt erst die Voraussetzungen bei der Masse der Bevölkerung erfüllt sein können, mit dem alten System „abzurechnen“. Entwicklungen zu mehr Freiheit, sei es im politischen (Arabischer Frühling, Renationalisierung der EU-Staaten, Flüchtlingsströme) oder finanziellen Sinne (blockchain-basierte Währungen) gibt es immer mehr. Der „tipping point“ rückt spürbar näher, die ärmeren und unterdrückten Teile der Weltbevölkerung wollen ein Stück vom Kuchen unserer westlichen Dekadenz abhaben. Und wir werden das nicht verhindern können, ist in der Geschichte auf lange Sicht nie gelungen.

Wesentlicher Teil des Kapitalismus ist das Geldsystem. Hier muss man schon absichtlich wegschauen, um die Auflösungserscheinungen nicht mitzubekommen (Zinsen unter Null, Bargeldabschaffung, Auferstehung von Kryptowährungen). In unserem schuldbasiertem Geldsystem muss es systembedingt irgendwann zu einem Crash kommen, entweder nach oben (Hyperinflation) oder nach unten (Hyperdeflation). Welche Art von Crash kommt, ist schiwerig zu sagen. Momentan sieht es ja eher nach Deflation aus, nur kann sich das System vielleicht auch noch ein paar Jahrezehnte halten, dann sieht die Sache vielleicht schon wieder anders aus.

Positives Denken schön und gut. Man sollte die Augen aber nicht vor der Realität verschließen. Gerade bei den Buy-and-Hold-Anlegern in diesem Blog wird das offenbar gern getan. Finde ich ehrlich gesagt sehr bedenklich, hier immer nur so unkritsch zu wiederholen, man solle Aktien einfach für die Ewigkeit halten und alles wird gut. Das kann maximal klappen, wenn das erste Szenario von oben eintritt (obwohl ich z.B. Edelmetalle in dem Fall für geeigneter halte). Hoffentlich habt ihr für den alternativen Ausgang auch noch einen Plan B. ;)

@ Tomasz

Es gab schon Große Depressionen, neue Virenausbrüche, Weltkriege, Flüchtlingsströme, Börsencrashs, Atombombenabwürfe, Atomunfälle, Dürren, Katastrophen, Hungersnöte, Hurrikans, gefährliche Betrugssysteme, Staatspleiten… immer wieder erholte sich die Wirtschaft anschließend.

@Tomasz

zum jetzigen Zeitpunkt ist die Aktienanlage das Beste was man machen kann, gut gestreut und buy and hold, evtl. Immobilien, auch physisches Gold (wobei ich nicht sicher bin ob in einem worst-case-szenario mir meine paar Unzen den Pelz retten werden)

Wie sieht denn Dein Plan aus? Was empfiehlst Du denn? wie sorgst Du für Dein Alter vor? wäre sicher interessant mal Deinen Plan B zu lesen.

An Kriss und Tomasz: Kapitalismus bedeutet für mich erst mal nur das Recht auf Privateigentum und auf private Produktionsmittel zu haben. Daran kann ich nichts Schlechtes finden.

Eure genannten Kritikpunkte an unserem Geldsystem (Geldschöpfung, Ungleichheit, Wachstumszwang, Kapitalakkumulation, Umweltzerstörung usw.) verstehe ich, aber vermischt es (das Geldsystem) bitte nicht mit der Gesellschaftsform (dem Kapitalismus). In sozialistischen Staaten gab und gibt es kein anderes Geldsystem, nur dass es dort den Bürgern durch die Gesellschaftsform entschieden schlechter ging und geht. Es hat seinen Grund, warum der Sozialismus den Kampf der Systeme verloren hat.

Zur Kaufen-und-halten-Strategie: Die bisherigen Studien sprechen klar dafür. Wer meint, dauerhaft nach Kosten und Steuern und bei gleichem Risikoprofil den Marktdurchschnitt schlagen zu können, darf dies gern machen.

Mein Plan B sieht so aus, aber bitte nicht weitersagen: Schnell Larissa kennenlernen und mich mit ihr in einem gemütlichen Atombunker auf einer einsamen Tropeninsel familiär zur Ruhe setzen: http://www.spiegel.de/forum/lebenundlernen/larissa-28-single-aus-berlin-die-partnersuche-ist-furchtbar-anstrengend-thread-546533-1.html :-D

Ne, mal ernsthaft. Man kann nur versuchen, das Beste aus seinem Leben zu machen. Was die Finanzen angehen, sollte man möglichst unabhängig bleiben bzw. sich machen, sein Vermögen breit streuen und sich gegen die größten Lebensrisiken absichern. Alles Weitere ist Schicksal.

Bis dahin lebt es sich mit einer positiven und genießenden Lebenseinstellung entschieden besser. Hört auf Tim. Ich empfehle dazu noch eine Nachrichtendiät. Zu 90 Prozent werden nur negative Meldungen gebracht, da kann man ja nur auf negative Gedanken kommen. ;-)

@Tim: Natürlich, und auch dieses Mal wird sich die Wirtschaft nach dem Crash wieder erholen. Die Frage ist nur, wie lange das dauern wird und ob man in dieser Zeit mit seinem Aktienvermögen seine Rente bestreiten muss oder nicht. Ich hoffe ja auch, dass sich das System mit einer großen Inflation verabschieden wird, das wäre vermutlich der leichtere Weg. Nur rein von der Logik her wäre eine Deflation wahrscheinlicher, was die tatsächliche Situation derzeit ebenfalls nahelegt. Und in einer Deflation sind Aktien die denkbar schlechteste Anlageform. Bei der letzten großen Deflation in den 30ern hat es schon zwei Jahrzehnte gedauert, bis sich die Aktienkurse wieder erholt hatten. Nun kann man sich ja ausmalen, wie lange der Anpassungsprozess bei einem globalen Systemreset dauern würde. In solch einem Umfeld möchte ich meine Altersvorsorge nicht in Aktien haben.

@Fit und Gesund: „zum jetzigen Zeitpunkt ist die Aktienanlage das Beste was man machen kann“ Zum jetzigen Zeitpunkt laufen Aktien, und solange die Musik spielt, soll man tanzen. Mir ging es mit meinem Einwand um die Buy-and-Hold-Strategie, die ich auf Sicht der nächsten Dekaden für gefährlich überbewertet halte. Aus den Kommentaren in diesem Blog entnehme ich, viele hier wissen um die Tücken des Fiatgeldsystems. Deshalb ist meine Verwunderung um so größer, dass Ihr dann trotzdem mehrheitlich Eure Aktien bis zur Rente und darüber hinaus halten wollt. Das erscheint mir als logischer Widerspruch.

Persönlich bin ich derzeit zwar auch mit ca. 50% meines Vermögens in Aktien dabei, werde diese aber mit den steigenden Kursen in den nächsten Jahren sukzessive auf Null abbauen. Danach fließt alles frische Geld zu je zwei Teilen in Bargeld und Gold sowie zu einem Teil in Kryptowährungen. Ich sehe das zwar nicht als die optimale, aber derzeit als die beste Strategie, um mein Vermögen durch eins der erwarteten Szenarien zu bringen. Solange mir kein drittes Ausgangsszenario einfällt, ist das mein einziger Plan.

@PIBE350: Du hast Recht, die Begrifflichkeiten sollte man besser trennen. Kapitalismus und Fiatgeld sind in der Theorie zwei Paar Schuhe. Nur gehen die beiden ja heute (wie auch zuvor schon immer?) Hand in Hand. Aber dann möchte ich Dir auch entgegenhalten, dass Du selbst Sozialismus und Kommunismus/Staatskapitalismus vermischst. ;) Den ursprünglichen Sozialismus gab es meines Wissens noch nie voll umgesetzt in einem Staat, auch wenn sich viele Systeme immer wieder mit seinem Namen geschmückt haben. Von einem Versagen des Sozialismus kann man deshalb eigentlich nicht sprechen.

@ Tomasz

Das kann jeder so machen, wie es einem zusagt.

Ich finde die Vorstellung einer breiten Streuung OK. Das machen zuweilen Profis so. Gut zu sehen ist das beim größten Hedgefonds der Welt, Bridgewater Associates. Ray Dalio leitet ihn.

Er setzt auf ein ganz großes Bündel an Assets, um das Risiko abzufedern. Seine Theorie ist: Geht es einem Asset schlecht, kann ein anderes womöglich profitieren. Er setzt auf Gold, Immobilien, Anleihen, Aktien, Private Equity, Rohstoffe, verschiedene Währungen usw.

Nur würde ich auf Aktien nicht völlig verzichten.

Ich bleibe meiner Asset-Struktur langfristig treu: Es sind Immobilien und Aktien. Extrem langes Buy and Hold bei beiden Asset-Klassen ist mein Ziel.

Es gibt nicht den perfekten Anlagestil. Jeder hat Schwächen. Wir machen zudem alle Fehler.

An Tomasz: Ich komme bei dir leider insgesamt nicht mit. Zuerst warnst du (davor warnte Kriss) vor einem großen Endknall, um uns dann deine Lösung zu präsentieren, die auch nur auf simpler Portfoliodiversifikation beruht. Nur dass sie die hier beliebte Anlageklasse Aktien nicht beinhaltet.

Ich kann nicht für alle Leser sprechen, aber die meisten werden wahrscheinlich diversifizieren. Nur sollte man die genaue Aufteilung jedem selbst überlassen. Ich kann mit deiner Lösung (Bargeld, Gold und Kryptowährungen) nicht viel anfangen. Gold und liquide Mittel habe ich auch, digitale Währungen nicht, aber warum keine Unternehmen und Immobilien?

Oder spekulierst du bewusst auf DEN Knall, indem du deine aktuelle Aktienquote von 50 auf 0 reduzierst, um dich anschließend mit günstigen Aktien wieder einzudecken? Falls ja: Viel Erfolg bei deiner Strategie. Ich halte lieber langfristig alle meine Anlageklassen, weil ich leider keine Glaskugel besitze. ;-)

Ja, der Sozialismus wurde nie voll umgesetzt, weil er nur der Weg zum Ziel (Kommunismus) war. Die Geschichte hat viele Male bewiesen, dass diese Utopie nicht funktionieren kann. Menschen sind (zum Glück!) nicht alle gleich.

@PIBE350: Im Grunde tue ich dasselbe wie ihr, nur eben in eine etwas andere Richtung. Ihr versucht die Leute zu mehr Sparen und die Anlage in Aktien zu motivieren. Das finde ich zunächst einmal recht positiv. Wogegen sich meine Kritik richtet, ist dass Tim hier mehrfach Leuten eine Anlage in 100% Aktien empfohlen hat, mit der Begründung „Aktien liefen bisher immer am besten“, und aus den Kommentaren dazu fast kein Widerspruch kommt. Im Gegenteil, ihr scheint mir mehrheitlich in einer Art Filterblase zu sitzen, bei der sich gegenseitig zu immer höheren Aktienbergen und Dividendenströmen hochgepusht wird.

Das halte ich für leichtsinnig und sehr gefährlich, da ich wie gesagt Aktien auf Sicht der nächsten Dekanden für eine der schlechtesten Anlageformen erachte. Ich will hier auch niemanden dazu überreden, sofort all seine Aktien zu verkaufen und in Panik zu verfallen. Vielleicht täuscht mein Eindruck, aber was viele hier als Diversifizierung ansehen, nämlich nicht nur eine Aktie im Depot zu haben sondern 10, 20 der wieviel auch immer, hat nicht viel mit echter Diversifizierung zu tun. Wer all sein Vermögen nur in einer Anlageklasse hat, ist trotzdem schlecht diversifiziert.

Ich war anfangs auch davon überzeugt, dass Aktien langfristig die beste aller Anlagen sind. In den Nachwehen der Finanzkrise bin ich aber immer mehr zur Einsicht gekommen, dass Wachstumsraten wie in den letzten 40 Jahren in Zukunft nicht mehr möglich sind. Alle relevanten Volkswirtschaften weltweit sind heute so derart hoch verschuldet, dass ein Reduzieren des Schuldenstandes im Verhältnis zum BIP allein durch wirtschaftliches Wachstum unmöglich ist. Woher soll das Wachstum auch kommen, die westlichen Gesellschaften sind bereits übersättigt. Gleichzeitig wirkt der Zinseszins auf den Schuldenstand und treibt die Schulden selbst bei mittlerweile Negativzinsen (!) weiter in die Höhe. Wie soll das ohne Schuldenschnitte gutgehen?

Schuldenschnitte bedeuten in unserem Geldsystem ein Abtragen von Schulden und Vermögen, was letztlich zur Kontraktion der Geldmengen und damit zu Deflation führen muss. Die Rettung wäre vielleicht, wenn es den Notenbanken doch noch irgendwie gelingen würde, das Vertrauen in die Währungen so dermaßen zu zertrümmern, dass (Verbraucherpreis-)Inflation entstehen könnte. Letzteres versuchen sie ja seit Jahren verzweifelt (in Japan seit Jahrzehnten), nur wirkt das maximal auf die Vermögenspreise. Vielleicht seht ihr da ja eine dritte Lösung des Dilemmas? Ich habe lange darüber nachgedacht, komme aber immer wieder zum selben Schluss, nämlich dass es nur über einen dieser zwei Auswege gelöst werden kann.

Basierend auf diesen Überlegungen habe ich meine Anlageentscheidung deshalb zugunsten von Cash und Gold getroffen. Sollte das (erwartete) deflationäre Szenario eintreten, wird Bargeld seine Kaufkraft erhalten bzw. im Zuge des ersten Crashs vermutlich sogar steigern. Beim inflationären Szenario gilt dasselbe entsprechend für Gold. Diese beiden Anlagen dienen ausschließlich dem Zweck des Kaufkrafterhalts. Eine Vermögensmehrung versuche ich jetzt noch so gut wie möglich hinzubekommen. Aktien laufen jetzt noch gut, von den Gewinnen möchte ich auch solange noch profitieren und bin deshalb noch aggressiv mit dabei. Kryptowährungen sind dabei der relativ spekulative Teil für später. Deren Marktkapitalisierungen sind noch so gering, dass dort von weiteren Zuflüssen auszugehen ist. Vor allem die jüngeren Generationen könnten das als Fluchtmöglichkeit nutzen und so dem Wertverlust entgegenwirken. Außerdem besteht ja noch das Restrisiko des Bargeldverbots, was ich versuche durch Kryptowährungen auch etwas zu kompensieren. Wichtig sind mir vor allem alle Anlagen ohne Kontrahentenrisiko bzw. Anlagen, die sich nicht so einfach enteignen lassen. Deshalb auch keine Immobilien oder Anleihen für später. Ob die Chance für einen Wiedereinstieg kommen wird, wird sich zeigen. Ich rechne allerdings mit zu lang andauernden Anpassungsprozessen, als dass das für meine Vermögensbildung dann noch relevant werden dürfte.

Davon mal abgesehen gefällt mir die Position als „Crash-Prophet“ ja auch nicht besonders, aber so oder ähnlich wird man leider immer wieder wahrgenommen, wenn man gegen die vorherrschende Meinung auf einer Plattform argumentiert. Ich versuche daher, meine Ansichten so logisch wie möglich zu erklären. Und ich besitze natürlich auch keine Glaskugel, deshalb bereite ich mich ja auf beide Szenarien gleichermaßen vor, weil ich eben nicht weiß, welches Szenario eintreten wird. Nochmal, ich will niemanden überreden, meiner Anlageentscheidung zu folgen. Ich möchte nur auf die Gefahren abseits des hier immer wieder diskutierten „Alles wird gut“-Szenarios hinweisen.

@Tomasz

Ich finde dein Kommentar gar nicht so übel!Er zeigt mir vor allem dass du dir richtig viele Gedanken gemacht hast,und deine Argumentation ist in vielen Punkten schlüssig dargestellt! Ganz ohne Aktien würde ich mich aber nicht aufstellen, dann bist du ja auch nicht wirklich diversifiziert, nur mit Gold und Cash! In welchen Währungen baust du dann zukünftig dein Cashpolster auf? Der Euro dürfte ja nach vorherrschender Meinung auch nicht überleben!

Tomasz, da wir alle nicht wissen, was einmal kommen wird, macht es Sinn, in möglichst verschiedene Assets zu investieren. Ich glaube, kaum jemand hier hat alles in Aktien gesteckt, selbst Tim nicht.

Dass wir hier bald Sozialismus haben, glaube ich nicht. Dazu geht es zu vielen Leuten zu gut. Dass die Politik in Zukunft Entscheidungen trifft, die ärmeren Menschen zugute kommen, ist zu hoffen, damit die Kluft zwischen arm und reich hier nicht noch größer wird.

Aber welche Partei soll das machen, die SPD hat sich u.a. mit den Hartz IV Regelungen derart unglaubwürdig gemacht, dass sie wohl kaum jemals noch einmal über 20 Prozent kommen wird und mit dem unbeliebten Sigmar Gabriel schon einmal gar nicht. Die Linken bekommen niemals eine Mehrheit zusammen, und zu recht. Außer Sarah Wagenknecht gibt es dort wohl niemanden mit einem gesunden Menschenverstand.

Dass unter Angela Merkel in dieser Richtung nichts passiert, haben ja schon die letzten soundsoviel Jahre gezeigt. Wobei ich glaube, dass sie es auch bei den nächsten Wahlen schwer haben wird, da ebenfalls inzwischen das Problem der mangelnden Glaubwürdigkeit existiert.

Im übrigen würde ich mir gerade um das Bargeld die meisten Sorgen machen und da am allerwenigsten von haben wollen.

Aber wir haben alle keine Kristallkugel.

An Tomasz: Falls du Lust hast, können wir uns gern per E-Mail über unser Geldsystem austauschen. Das würde hier zu weit führen. Es ist nicht so, dass ich mich noch nie mit bekannten Geldsystemkritkern wie Dirk Müller, Andreas Popp, Franz Hörmann, Raimund Brichta, Thomas Mayer, Matthias Welk und Marc Friedrich und deren Büchern, Webseiten und Videos beschäftigt habe. Ein sehr spannendes Thema, in das man sich aber nicht zu sehr reinsteigern sollte, wenn man noch etwas Restfreude am Leben behalten möchte. Was man auch nicht vergessen darf: Bücher mit eher düsteren Aussichten lassen sich nicht gerade schlecht vermarkten. ;-)

Zu deiner persönlichen Kritik an Tim: Das solltest du am besten mit ihm direkt klären. Ich kann als Leser nur Folgendes anmerken: Jeder Blogbetreiber gibt die Themen vor, die ihn persönlich am meisten interessieren. Leser können anschließend die Artikel kommentieren und eigene Meinungen und Ansichten einbringen. Nicht selten entstehen Unterdiskussionen. Ich bin hier, weil mich seine Themen grundsätzlich interessieren. Nur bei Einzelaktiendiskussionen überlasse ich anderen das Feld, weil ich auf Indexfonds setze.

Kommen wir zu deiner allgemeinen Kritik: Ich weiß nicht, ob ich mich in einer Filterblase befinde, da ich an sehr vielen Finanz-, Geld- und Lebensführungs-Themen interessiert bin. Aktien sind nur ein kleiner Teil davon. Ich informiere mich über Blogs, Bücher, Fernseh- und YouTube-Kanäle, Foren und Nachrichtenseiten.

Diversifizierung über mehrere Anlageklassen hinweg finde ich persönlich sehr wichtig, nur bei deiner Anlageklassenaufteilung kommen wir leider nicht zusammen. Was aber nicht weiter schlimm ist, weil ich grundsätzlich der Meinung bin, dass jeder den für ihn passenden Weg finden muss. Genauso gilt, dass mein eigener Weg niemals der richtige für alle sein kann.

Ich habe aus den üblichen Leserkommentaren nicht den Eindruck gewonnen, dass mehrheitlich zu 100 Prozent in Aktien gegangen wird. Auch finden keine Jubelarien statt, wenn die Kurse mal wieder gestiegen sind. Eher das Gegenteil: Nicht selten schreibt jemand, dass er sich über fallende Kurse mehr freuen würde, weil er sich wahrscheinlich noch in der Ansparphase befindet.

Was du als Filterblase wahrnimmst, kann vielleicht dem Fakt geschuldet sein, dass es in diesem Blog in erster Linie um die Anlageklasse Aktien geht. Diskussionen über weitere Anlageklassen finden hier hintergründig auch statt. Das weiß ich aus eigener Erfahrung.

Ich wünsche dir, dass du den für dich richtigen Weg gefunden hast. Sollte es in der nächsten Zeit wirklich zu einem kompletten Systemknall kommen, würde jeder von uns mehr oder weniger Federn lassen müssen. Vermögensverluste würden dann für viele noch das kleinste Problem sein. ;-)

@Thomasz

„Bei der letzten großen Deflation in den 30ern hat es schon zwei Jahrzehnte gedauert, bis sich die Aktienkurse wieder erholt hatten.“

Diese Aussage ist falsch und steht so auch teilweise so im Netz.

Real und mit Dividenden betrachtet waren es… ich müsste es beim Kommer nachlesen deutlich kürzer. Zudem ist die Datenbasis eher schlecht und oft auf den Dow Jones bezogen, der noch eine vorsintflutliche Gewichtungsmethodik berücksichtigt.

Wenn man sich vor Deflation und Inflation ängstigt, sollte man dann doch reale und korrekte Daten verwenden.

Ansonsten habe ich Deine Argumentationsphase auch schon ein paar Jahre durchgemacht und bin nach einigen Zweifelphasen zu anderen Schlussfolgerungen gekommen…

@ Markus

Danke, dass du das klarstellst. Auch ich habe schon nach Statistiken gegoogelt, um dieser Falschaussage etwas Empirisches entgegenzusetzen. Es ist leider nichts zu finden.

Bei Siegel findet man Daten, die belegen, dass sich die Investitionen der 20/30er Jahre dank der (reinvestierten) DIVIDENDEN – die ja im Index nicht auftauchen – wesentlicher schneller rechnen, als es der Index erscheinen läßt.

Das Verfahren, einen beliebigen Höchststand zu nehmen und daran nachzuweisen, dass es zig Jahre dauert, um nach einer Baisse wieder auf Null zu kommen, halte ich generell für fragwürdig (und schreit nach der Unterstellung, da suche jemand nach „Beweisen“, um seine vorgefertigte Meinung zu rechtfertigen).

Wer REGELMÄßIG investiert, kennt dieses Problem eher nicht ;) . Jede Baisse ist ein Geschenk, um günstig an Anteile zu gelangen.

Der Couponschneider hat das hier sehr schön erläutert (ich hoffe, du gestattest diesen Link):

http://couponschneider.blogspot.de/2016/01/langfristigen-sparen-lohnt-sich-am.html

Letztendlich wenn ich während der Depression in den 30er – Jahren investiert gewesen wäre, wäre das immer noch eine wesentlich komfortablere Position gewesen als wenn ich mit 0 im Jahre 1929 dagestanden wäre.

Was die ganzen Schwarzmalereien betrifft: Seid ich denken kann, und mich mit der Börse beschäftige (seid 1984) gab es immer jemanden, der schwarz gemalt hat. Zwischenzeitlich haben diese Leute tatsächlich recht, weil es gibt einfach schlechte Phasen. Viele dieser schlechten Phasen sind heute nicht relevant, weil inzwischen anhand der Langzeitgraphen überkompensiert. Die Weltwirtschaft hat nach wie vor die Tendenz zu wachsen, gleiches gilt für den immer schneller werdenden Fortschritt. Fortschritt nimmt dem Markt einerseits Märkte weg, andererseits entstehen in der Summe mehr neue, die die alten ersetzen. Die neuen Technologien, die nur ersetzen, haben in der Regel weniger Mitarbeiter. Aber es gibt immer mehr und schneller komplett neue Geschäftsfelder, die Arbeitsplätze schaffen. Durch Automation muß man vielleicht dieses Modell überdenken, da wir hier die Auswirkungen (noch) nicht kennen.

Wenn ich lese, dass alle Ressourcen nur endlich wären, kann ich nur mit dem Kopf schütteln. Der kleine Fliegenschiß mensch verbraucht also alle Ressourcen? Davon sind wir sehr weit entfernt, auch wenn Erdöl sicherlich knapp werden wird. Der Mensch hat sich aber immer dann am schnellsten weiter entwickelt, wenn Not am Mann ist.

Warum glauben eigentlich so viele, dass der Mensch in aller Ewigkeit nur auf der Erde leben wird und es nur eine Wirtschaft auf der Erde gibt? Selbst wenn das heute noch utopisch aussieht, ist es nicht unmöglich, dass es in 100 oder mehr Jahren Kolonien auf dem Mars, Mond und auch außerhalb gibt. Letztendlich haben wir sehr wenig Grenzen des Wachstums, da die Erde insgesamt nur ein Planet im Sonnensystem ist.

Dann das Rumgeschimpfe auf den Kapitalismus. Der Mensch ist egoistisch, deshalb wird zu viel Sozialismus immer schlecht funktionieren. Alle sozialistischen Länder, die ich kennenlernen durfte, hatten einen wesentlich niedrigeren Lebensstandard als Deutschland. Deutschland hatte in den 70er-Jahren wesentlich mehr soziale Aspekte als heute und wenn ich eine Agenda 2010 mit H4 und all den Häßlichkeiten gutheißen müßte, würde ich mir wirklich auf die Zunge beissen müssen. Andererseits weiß ich noch, wie meine Großeltern gelebt haben, wo ich noch klein war. Die einen besaßen einen 500 Jahre alten Bauernhof, mußten aber bis fast zum Schluß arbeiten. Die anderen wohnten preisgünstig im vierten Stock ohne Aufzug und heizten im Winter das Wohnzimmer. Die Kohlezeit habe ich glücklicherweise nicht mehr miterlebt. Was ich damit sagen möchte: selbst arme Menschen in Deutschland leben heute im Schnitt komfortabler als 1970 oder sogar 1900. Das heißt nicht, dass es allen gut geht. Aber dem Durchschnitt gehts besser als vor 50 oder 100 Jahren.

Zu der Anlagestrategie von Tomasz: Einen Teil verstehe ich nicht. Wenn Du pessimistisch bzgl. Währungen bist, dann wäre Cash doch kontraproduktiv. Gold dagegen wieder richtig, da Du dich von der Währung abkoppelst, gleiches wie die Cryptowährungen. Letztendlich wenn ich der Ansicht bin, dass der EURO z.B. zusammenbricht, dann sind Sachwerte wichtig. Aktien z.B. sind Sachwerte. Die hätten dich sogar durch den 1. Weltkrieg, 2. Weltkrieg und die Inflationen 1923/1948 durchgebracht, gleiches für die Währungsreformen.

Aktien sind momentan teuer, geschuldet durch die extrem niedrigen Zinsen. Es hat aber den Anschein, das wir diese Phase wieder verlassen. Tendentiell werden dadurch Aktien leiden müssen, je nachdem, wie schnell der Zins steigt. Wie schnell das geht, kann keiner sagen. Aber selbst in Hochzinsphasen sind Aktien in der Vergangenheit ein gutes Investitionsvehikel gewesen.

Bei Immobilien mache ich mir mehr Sorgen, obwohl Sachwert. Bei steigenden Zinsen wird es viele Investoren geben, die ins trudeln kommen, weil ihre Kredite irgendwann auslaufen oder variabel sind. Wo ich aber noch viel mehr Befürchtungen habe ist die unendliche Gier des Staates in punkto Abgaben. Immobilien sind immobil und der Staat hat erkannt, dass das eine prima Einnahmenquelle ist. Die Tendenz der Abgaben ist stetig steigend.

Wenn man alles betrachtet, könnte man theoretisch depressiv werden. Ich halte es aber hier so wie Tim: Mich bringt das in meiner Situation nicht weiter. Ich kann nur die Dinge tun, die in meiner Macht stehen. Das heißt, ich kann regelmäßig Geld sparen und anlegen. Es ist wie alles im Leben: Egal ob es gut geht oder nicht. Du kannst dir wenigstens nicht vorwerfen, nichts gemacht zu haben. Alle destruktiven Gedanken haben mich in meinem Leben noch nie weiter gebracht. Im Gegenteil: So etwas schadet nur, weil man es eh als hoffnungslos ansieht und dann gar nichts oder das definitiv falsche macht.