Auf der Suche nach spannenden Value-Aktien lohnt sich immer ein Blick auf das sogenannte „Smart Money“ – also die Insider. Wie der legendäre Investor Peter Lynch schon so treffend sagte: „Insider verkaufen ihre Aktien aus den verschiedensten Gründen, aber sie kaufen nur aus einem einzigen Grund: Sie glauben, dass der Kurs steigen wird.“

Vorstände und Aufsichtsräte kennen ihre Unternehmen bis ins kleinste Detail. Wenn sie ihr privates, hart verdientes Geld in die eigene Firma stecken, sollten wir als Privatanleger zumindest hellhörig werden. Aktuell gibt es wieder einige spannende Bewegungen an den Märkten. Ich habe mir die neuesten Daten auf dem Portal insiderkauf.de genauer angesehen.

Es fällt auf: Gerade bei stark abgestraften, unpopulären oder zyklischen Werten greift das Management aktuell tief in die Tasche. Hier sind einige der auffälligsten Käufe der letzten Wochen – und die Gründe, warum diese Aktien derzeit an der Börse völlig unterbewertet sein könnten.

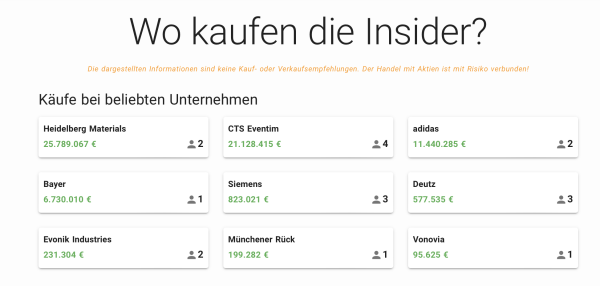

1. Heidelberg Materials – Ein Zement-Gigant zum Schnäppchenpreis

- Kaufvolumen: 25,78 Millionen Euro (2 Käufe)

Ein gewaltiges Kaufvolumen von fast 26 Millionen Euro sehen wir bei Heidelberg Materials (ehemals HeidelbergCement). Zement und Baustoffe klingen für die Wall Street vielleicht nicht sexy, aber sie bilden im wahrsten Sinne des Wortes das Fundament unserer Wirtschaft.

Warum unterbewertet? Wegen der schwächelnden Baukonjunktur und Zinsängsten wird die Aktie oft skeptisch beäugt und beständig mit einem niedrigen Kurs-Gewinn-Verhältnis (KGV) gehandelt. Doch das Management kennt den wahren Wert: Das Unternehmen hat eine starke Preissetzungsmacht, generiert einen extrem robusten Cashflow und zahlt stetige Dividenden. Wenn Insider hier zweistellige Millionenbeträge investieren, ist das ein klares Signal: Die Börse bewertet diesen Cash-Cow-Konzern aktuell offenbar viel zu billig. Das KGV liegt unter 14. Dividende 2,1%. Die Heidelberger sind weltweit tätig, vor allem in den USA haben sie in den letzten Jahren Zukäufe gemacht. Rund um den Globus muss die Infrastruktur in Ordnung gebracht werden, das Geschäft geht nie aus. Kein Wunder, dass der US-Konkurrent Vulcan Materials aus Alabama die zweitbeste Aktie der letzten 100 Jahre war.

2. Bayer – Ist der Boden nach dem Absturz endlich erreicht?

- Kaufvolumen: 6,73 Millionen Euro (1 Kauf)

Bayer ist derzeit wohl das klassische Beispiel für eine Aktie, die an der Börse verhasst ist. Die unzähligen Klagen rund um den Glyphosat-Komplex haben den Kurs über Jahre hinweg regelrecht zerschreddert. Das Sentiment der Analysten und Anleger ist auf dem absoluten Nullpunkt. Als die Aktie auf einem 20-Jahrestief stand, habe ich darauf hingewiesen, dass Krisen was Feines sind. Seither hat sich der Kurs von 20 auf 40 Euro verdoppelt.

Warum unterbewertet? Genau in solchen Phasen wittern Value-Investoren ihre Chance. Dass ein Insider hier fast 7 Millionen Euro in die Hand nimmt, zeugt von einem enormen Vertrauen in die Restrukturierung des neuen Managements. Das Agrar- und Pharmageschäft wirft nach wie vor Milliarden ab. Die extrem niedrige Marktkapitalisierung spiegelt längst eine existenzielle Krise wider – womöglich ist das Schlimmste aber bereits eingepreist und das tiefe Tal der Tränen durchschritten. In der Spitze kostete die Aktie 146 Euro, aktuell dümpelt das DAX-Papier bei 40 Euro, es hat allerdings schon nach oben gedreht.

3. Fresenius – Der Gesundheitskonzern auf Turnaround-Kurs

- Kaufvolumen: 975.481 Euro (4 Käufe)

Noch ein deutscher Wert, der jahrelang ein Schattendasein fristete. Der Gesundheitskonzern Fresenius steckt seit einiger Zeit tief im Umbau. Schuldenabbau, Komplexitätsreduzierung und die Fokussierung auf die profitablen Kerngeschäfte stehen auf dem Programm.

Warum unterbewertet? Die Mühlen der Restrukturierung mahlen langsam. Die Börse ist ungeduldig und straft das oft mit mickrigen Bewertungen ab. Doch gleich vier Käufe aus dem eigenen Vorstand im Wert von fast einer Million Euro zeigen: Der Turnaround kommt intern offenbar hervorragend voran. Solche Umbruchsphasen bieten für uns Buy-and-Hold-Anleger oft fantastische Einstiegschancen, weil wir die Geduld mitbringen, die dem restlichen Markt fehlt. Das KGV nur 13, Dividende 2,56%.

4. Lululemon Athletica – Wenn ein Wachstumsstar bestraft wird

- Kaufvolumen: 494.591 Dollar (1 Kauf)

Nicht nur in Deutschland, auch in den USA/Kanada greifen Insider zu. Lululemon, der Hersteller von Premium-Sport- und Yogabekleidung, hatte an der Börse in der letzten Zeit ordentlich Federn lassen müssen. Sorgen um eine abkühlende Konsumlaune und minimal schwächere Wachstumsaussichten drückten den Kurs massiv nach unten.

Warum unterbewertet? Wall Street neigt dazu, exzellente Unternehmen bei der kleinsten Enttäuschung sofort auf den Müllhaufen zu werfen. Wenn das Management bei solchen Rücksetzern aber fast eine halbe Million Dollar investiert, signalisiert das: Die langfristige Wachstumsstory ist noch immer völlig intakt. Der jüngste Kursrutsch war aus Sicht der Insider übertrieben und bietet nun ein vernünftiges Bewertungsniveau für langfristig orientierte Anleger. Der kanadische Yoga-Ausrüster ist schuldenfrei, das KGV nur 13.

Mein Fazit: Geduld zahlt sich aus

Blind den Insidern zu folgen, ist natürlich keine Garantie für schnelle Kursgewinne. Die Vorstände können den Gesamtmarkt auch nicht kontrollieren. Aber Insiderkäufe sind ein fantastischer Filter, um auf Unternehmen aufmerksam zu werden, deren intrinsischer (wahrer) Wert deutlich über dem aktuellen Börsenkurs liegen dürfte.

Wenn du Aktien von Unternehmen kaufst, die fundamental gesund sind, aber gerade eine vorübergehende Schwächephase durchmachen, bist du auf dem richtigen Weg. Investieren erfordert Ausdauer. Wer wie die Insider denkt – unternehmerisch, antizyklisch und auf Jahre hinaus – kann die verrückten Launen des Marktes ganz entspannt aussitzen.

Bleibt diszipliniert und haltet an eurer Strategie fest!

Im locker bleiben, egal was kommt. Regt euch nicht auf, wenn die Kurse sinken. Im Gegenteil: Freut euch, wenn ihr in der Investment-Phase noch seid!