An der Börse wird oft heißer gekocht, als gegessen wird. Wenn ehemals hochgelobte Qualitätsunternehmen mit kurzfristigen Gegenwinden oder verhaltenen Prognosen an die Öffentlichkeit treten, drückt die Wall Street gnadenlos auf den Verkaufsknopf. Für uns Buy-and-Hold-Anleger ist das oft genau der Moment, in dem es richtig spannend wird. Panik schafft Gelegenheiten.

Schauen wir uns drei prominente Beispiele an, die nach ihren aktuellen Quartalszahlen böse abgestraft wurden, aber hervorragende langfristige Perspektiven bieten.

1. CTS Eventim: Rekordumsatz, aber die Börse straft ab

Der Ticket-Gigant CTS Eventim hat Ende März 2026 Zahlen geliefert, die den Kurs am Tag der Verkündung zeitweise um über 18% in die Tiefe rissen. Seit Ende 2025 hat die Aktie über ein Drittel an Wert verloren und notiert aktuell im Bereich von 51 Euro. Das KGV für das laufende Jahr beträgt nur noch 15. So günstig war die MDAX-Aktie schon lange nicht mehr.

- Die neuen Zahlen: Eigentlich lief das vorige Jahr operativ auf Hochtouren. Der Konzertveranstalter und Ticketverkäufer hat erstmals die magische Umsatzmarke von 3 Milliarden Euro geknackt (+10%). Auch das bereinigte operative Ergebnis (EBITDA) kletterte um 8 % auf 584 Millionen Euro. Warum also der Absturz? Der Gewinn je Aktie (EPS) sank um 13%. Währungseffekte und teure, strategische Zukäufe in Frankreich und Großbritannien belasteten die Bilanz. Dazu kam eine sehr verhaltene Prognose des Managements für 2026, die lediglich leichtes Wachstum in Aussicht stellte. Auch wird die Dividende gesenkt auf 1,44 Euro nach vormals 1,66 Euro je Aktie.

- Warum die Aktie jetzt mega spannend ist: CTS Eventim besitzt im Ticketing für Live-Entertainment in Europa einen gigantischen Burggraben. Es ist eine Art Mautstation für Erlebnisse. Fans geben ein Vermögen aus, um ihre Stars zu sehen. Die Nachfrage nach Live-Events ist ungebrochen. Kurzfristige Gewinnrückgänge durch Investitionen in Marktanteile (wie die aktuellen Zukäufe) sind für langfristig denkende Investoren kein Beinbruch, sondern sichern das Wachstum von morgen ab. Wer den aktuellen Pessimismus nutzt, kauft sich in einen Fast-Monopolisten zu deutlich reduzierten Preisen ein. Ich habe 3.200 CTS-Aktien im Depot. Mein Einsatz waren vor weit über einem Jahrzehnt nur 2.500 Euro. Ich erhalte mittlerweile jedes Jahr mehr Dividenden als ich jemals in den Entertainmentkonzern investiert habe. Krass. Daran siehst du, was Buy-and-Hold alles bewirken kann. Übrigens hat Vorstandschef Klaus Peter Schulenberg den Kurssturz genutzt, um sich günstig mit Aktien für 10 Millionen Euro einzudecken.

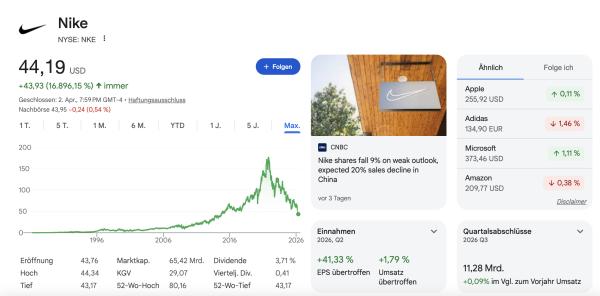

2. Nike: Der Turnaround des Sport-Giganten

Nike hat gerade massiv Prügel bezogen. Nach der Veröffentlichung der Zahlen für das fiskalische dritte Quartal 2026 rutschte die Aktie an einem einzigen Tag um über 15% ab und fiel tief unter die 50-Dollar-Marke (aktuelle 44 Dollar) – meilenweit entfernt von den alten Hochs aus 2021.

- Die neuen Zahlen: Der Umsatz stagnierte bei rund 11,3 Milliarden Dollar. Der Nettogewinn fiel um satte 35%, und auch der Gewinn je Aktie brach auf 0,35 USD ein. Die direkten Verkäufe (Nike Direct) schrumpften um 4%, und die Tochter Converse verbuchte sogar ein Umsatzminus von 35% (oje). Besonders die Aussichten für das schwächelnde Geschäft in China (hier erwartet das Management für das laufende Quartal einen Umsatzrückgang von 20%) ließen die Alarmglocken schrillen. Der Vorstand musste in China und Europa saftige Rabatte gewähren, um die Lagerbestände abzubauen.

- Warum die Aktie jetzt mega spannend ist: Nike durchläuft eine harte Restrukturierungsphase. Höhere Zölle und geopolitische Spannungen setzen den Margen aktuell stark zu. Doch wir sprechen hier vom unangefochtenen Marktführer im Sportartikelbereich mit einer immensen Marken-Power. Die aktuelle Schwächephase drückt die Bewertung auf ein historisches Tief. Turnarounds von solchen Giganten brauchen Zeit, aber für geduldige Anleger ist dieses Bewertungsniveau bei einer absoluten Weltmarke extrem attraktiv.

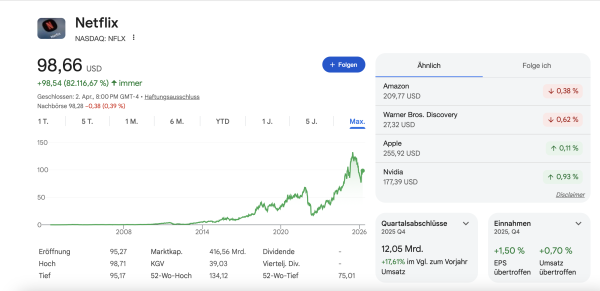

3. Netflix: Der Streaming-König als Cashflow-Maschine

Netflix hat über die letzten sechs Monate rund 23% an Wert eingebüßt und pendelt derzeit im Bereich um 93 bis 95 Dollar. Die Angst der Börsianer: Das klassische Abonnenten-Wachstum stößt an seine Grenzen.

- Die neuen Zahlen: Netflix wächst nach wie vor verlässlich, aber der Fokus des Unternehmens verlagert sich spürbar. Für das Gesamtjahr 2026 wird ein Umsatzwachstum von 12 bis 14% (auf über 51 Milliarden Dollar) angepeilt. Die operative Marge soll auf extrem starke 30,5% klettern. Die Skepsis der Börse rührt primär daher, dass das zukünftige Wachstum zunehmend durch Preiserhöhungen und das neue Werbe-Abo (dessen Umsatz sich 2026 auf ca. 3 Milliarden Dollar verdoppeln soll) getrieben wird, während das reine Nutzerwachstum reifer wird. In den USA sind die Preise schon erhöht worden.

- Warum die Aktie jetzt mega spannend ist: Netflix ist längst nicht mehr nur ein reines „Wachstums-Startup“, das Cash verbrennt, sondern eine hochprofitable Cash-Maschine. Auf dem aktuellen Kurslevel wird Netflix mit einem attraktiven PEG-Ratio von nur knapp 1,3 gehandelt – ein Abschlag von über 20% im Vergleich zum historischen Durchschnitt. Das Unternehmen investiert 2026 gigantische 20 Milliarden Dollar in neuen Content, womit kein Wettbewerber auch nur im Ansatz mithalten kann. Wer jetzt einsteigt, bekommt den dominantesten Player im Streaming-Markt, der seine unangefochtene Marktmacht nun gezielt in sprudelnde Gewinne und freien Cashflow umwandelt. Im vergangenen Jahr stieg der Umsatz von rund 39,0 auf 45,2 Milliarden, der Gewinn von 8,7 auf 11 Milliarden Dollar.

Fazit: Mut zahlt sich langfristig aus

Alle drei Unternehmen – CTS Eventim, Nike und Netflix – stehen vor kurzfristigen Herausforderungen, haben aber intakte, bärenstarke Geschäftsmodelle. Ich habe das Trio im Depot. Die Börse neigt bei schlechten Nachrichten fast immer zur Übertreibung nach unten. Wer einen kühlen Kopf bewahrt, den Lärm der Wall Street ignoriert und langfristig auf Qualität setzt, findet genau hier hervorragende Gelegenheiten, sein Depot aufzustocken.

Was denkst du eigentlich über die 3 Papiere? Ich kaufe Nike immer wieder zu.

(Disclaimer: Dies ist keine Anlageberatung. Aktien unterliegen Kursschwankungen. Macht stets eure eigenen Hausaufgaben!)

Salut,

herzlichen Glückwunsch zu Eurem Wusel,

ich glaube wir sollten als Europäer auch alle in die USA auswandern;), hier ein nettes Video vom Professor:

https://www.youtube.com/watch?v=1_hMgspTOPc

viele Grüße,

und frohe Ostern,

valge.

Danke. Auch dir schöne Osterfeiertage. Dieser Steuerprofessor hat gute Punkte. Das Ehegattensplitting abzuschaffen, leuchtet mir auch nicht ein. Die Kassen sind wohl in Berlin leer.

Hallo Tim,

die Nike-Aktie hat laut Aktienfinder in den letzten 10 Jahren 26,3% verloren, was einer negativen jährlichen Rendite von -3% entspricht. Bei Netflix hingegen liegt die jährliche Rendite bei 25,2%.

Auch wenn vergangene Renditen nicht zwangsweise auf zukünftige Renditen hinweisen, scheint mir die Netflixaktie für Buy-and-hold doch wesentlich besser geeignet zu sein. CTS Eventim liegt bei 5,3% jährlich, in den letzten 10 Jahren, also auch eher unterdurchschnittlich im Vergleich zum Gesamtmarkt oder spielen diese Werte aus deiner Sicht besondere Rolle?

LG David

Hi David, Netflix steht wohl in der Tat am stabilsten da. Sie bauen stetig Umsatz und Gewinn aus.

Ich finde von den 3 Unternehmen nur CTS Everntim interessant. Nach dem Absturz relativ gering bewertet für eine Aktie mit Burggraben.

Nike ist trotz Absturz immer noch zu hoch bewertet, vergleicht man sie mit zB Addidas. Einen Burggraben sehe ich da auch nicht wirklich. Sportartikelherrsteller gibt es wie Sand am Meer.

Netflix benötigt halt immer neue Serien und Filme. Die Produktionskosten sind enorm und bleiben auch immer hoch. Man hat zwar viele Abonnenten, aber wenn der Contend mal nachlässt, sind die auch schnell wieder weg. Der Druck für ständige Neuproduktionen ist hoch und kostenintensiv. Da ist der Marktführer Youtube viel interessanter.

Der stellt halt ähnlich wie CTS Eventim eine Mautstelle dar. Der hat wenig Produktionskosten und kann „die Maut“ zur Not auch einfach anheben.

Deswegen ist CTS Eventim auch interessant. Burggraben mit geringen Kosten und derzeit relativ günstig bewertet.

Grundsätzlich stimmt das, wenn man sich aber die 10-Jahresrenditen der Aktien ansieht, dann hat Netflix 25,2% jährlich in den letzten 10 Jahren gemacht und CTS Eventim 5,3% jährlich.

Natürlich bedeutet das nicht, dass die vergangenen Renditen den zukünftigen Renditen entsprechen, aber wer sagt, dass CTS Eventim plötzlich besser performed? Da fährt man besser, wenn man direkt alles in einem breit gestreuten ETF investiert.

Wenn der Iran Krieg noch eine Weile anhält, dann könnte es sein, dass die Leute mehr sparen müssen. Hier würde der ein oder andere vielleicht auf einen teuren Konzert Besuch verzichten und auch teure Marken Klamotten erst einmal liegen lassen.

weils entscheidend ist: eventim steht sogar nicht bei nur 65 € , sondern bei 51€

Ich habe es korrigiert. Das KGV ist auf 15 gesunken. Krass. So günstig war die CTS-Aktie schon lange nicht mehr.

CTS Eventim könnte wegen KI bedroht werden. „Gemini buche für mich günstiges Ticket für … Konzert“

Es ist halt ein Monopol, an dem kein Weg vorbei führt. Nur sie verkaufen die Tickets.