Sitzfleisch ist an der Börse das A + O. Wer Geduld hat, kann 80 Prozent der anderen Anleger übertrumpfen. Nicht nur Privatanleger fehlt die ruhige Hand, auch den Profis.

Fondsmanager scheitern an zweierlei: Einerseits an ihren eigenen Gebühren/Kosten, das nagt an ihrer Performance. Andererseits an ihrer Aktivität. Dieser Artikel bringt das Problem hoher Tradingaktivität von Fonds gut auf den Punkt:

„… hohe Tradingkosten dämpfen signifikant die Rendite, die Anleger einfahren.“

Die Kosten für das Trading sieht ein Anleger nicht einmal, sie tauchen nirgends in den Fondsprospekten und Rechenschaftsberichten auf. Es ist eine versteckte Gebühr, die laut Studie 1,44 Prozent im Jahr verschlingt. Grundsätzlich gilt: Je mehr ein Fonds tradet, desto mehr läuft er hinter jenen mit weniger Trading hinterher.

In dieser hektischen Zeit hat aber keiner mehr Ruhe. Alles muss schnell gehen. Ich habe ein kurzes Video gedreht, das den stressigen Alltag in New York zeigt. Ich beginne das Video am Union Square, wo einige Leute ihre Schachbretter aufgebaut haben. Von dort laufe ich südwärts. Und erkläre Ihnen, auf was es an der Börse ankommt:

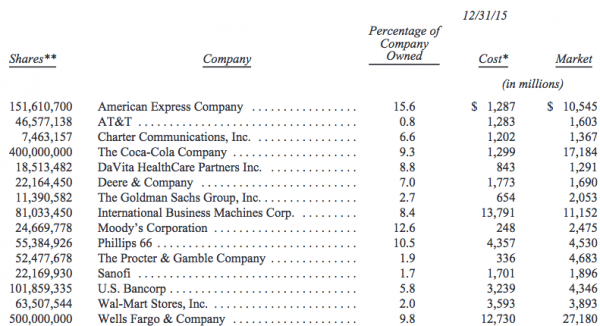

Ein solides Portfolio wird mit der Zeit sehr wertvoll, wenn Sie es einfach ruhen lassen. Schauen Sie sich Warren Buffetts Depot an. Es macht den Milliardär immer reicher. Die meisten seiner Aktien besitzt er seit etlichen Dekaden:

Blicken Sie nun auf Procter & Gamble (P&G). Die Position an dem Waschmittelhersteller geht zurück auf das Jahr 1989, als Buffett sich mit 600 Millionen Dollar an dem Rasierer-König Gillette beteiligte. 2005 übernahm dann P&G nach der Zustimmung Buffetts Gillette. Er hielt 26 Jahre durch. Wer behält so lange seine Aktien? Die meisten Privatanleger sind allenfalls ein Jahr oder zwei Jahre drin. Dann drücken sie den Verkaufsknopf.

1963 (!) begann Buffett bei American Express einzusteigen, nachdem ein Salatölskandal den Finanzdienstleister erschüttert hatte. Irgendwann nahm das Genie zwar einen Profit mit, kam dann aber wieder 1995 zurück in den Titel – und gab kein Stück seither her. Er ist seit 21 Jahren beteiligt. Kennen Sie einen Anleger, der so viel Sitzfleisch hat?

1988 stieg Buffett mit einer Milliarde Dollar bei Coca-Cola ein. Seither sind 28 Jahre vergangen. Zum Teil waren zwischenzeitlich schmerzvolle Kursverluste zu ertragen. Kennen Sie jemanden, der so lange seine Aktien durchhält?

1989 riss sich Buffett ein Paket von Wells Fargo unter den Nagel. Die kalifornische Bank litt seinerzeit unter einer Finanzkrise. Er hat die Stücke bis heute im Depot. Zwischenzeitlich stockte er auf. Macht 27 Jahre.

2000 kaufte er für eine halbe Milliarde Dollar Anteile an der Ratingagentur Moody’s. Macht 16 Jahre.

Wir Privatanleger könnten es ihm gleichtun. Wir müssen niemanden Rechenschaft ablegen, wenn wir ein schwaches Jahr haben. Wir können einfach Nichtstun. Im Grunde reift ein Depot wie ein guter Cognac. Je älter der Cognac ist, desto wertvoller wird er.

Lernen Sie Ihr Depot nicht zu bewegen. Eher ergänzen Sie es. Dann werden Sie ein kleiner Buffett. Der Zinseszins kommt mit der Zeit richtig zur Geltung.

Gewiss, das dauert. Das Problem: Den meisten Menschen fehlt die Vorstellungskraft. Sie verstehen den Zinseszins nicht. Der Mensch neigt dazu, zu glauben, wenn er eingreift, wird es besser. Dabei ist das ein Trugschluss. Zu früh nehmen Anleger ihre Gewinne mit. Zu schnell realisieren sie Verluste.

Was bei Buffett auffällt: Er geht volle Kanne am liebsten in Krisen bzw. Crashs rein.

Ich erwähnte immer wieder in den vergangenen Tagen und Wochen Apple positiv, weil die Aktie unter Beschuss geraten und abgestürzt ist. Einige Leser stimmten mit mir nicht überein. Jetzt kam heraus, dass Buffett oder sein Anlageteam sich bei Apple mit einer Milliarde Dollar eingedeckt hat. Sehen Sie hier meinen Facebook-Eintrag über Apple – erst danach wurde der Buffett-Einstieg bei Apple publik:

Oder schauen Sie hier, was ich in meinem Blog über Apple am 3. Mai geschrieben hatte:

Erst am 16. Mai, also zwei Wochen später, wurde Buffetts Liebe für Apple bekannt.

Wer Buffett verstehen will, muss zwei Dinge begreifen: Es zahlt sich bei Qualitätsfirmen aus, gegen den Strom zu schwimmen. Wenn alle wegrennen, greifen Sie zu. Am besten ist es, wenn Ihr Umfeld Sie für dumm hält – gerade jetzt diese abgestürzte Aktie zu kaufen. Anschließend sollten Sie eine enorme Geduld haben. So einfach ist Börse. Sie brauchen logischerweise ein dickes Fell. Sonst funktioniert es nicht.

Was Buffett macht ist allerdings Stock Picking, sehe ich das als Anfänger richtig?

Gerade davon wird häufig abgeraten, da man als Kleinanleger hier häufig schlechter wegkommt als der MArkt bzw. wenn man besser abschneidet über eine Zeit dies eher mit Glück zu erklären sei.

Aktuell geht es mir mit ETFs besser, mein Depot ist ca 30k stark und durch die ETFs habe ich das Gefühl vor einzelnen Ausreißern nach unten besser geschützt zu sein. Tim hat ja auch schon in seinen Videos erwähnt, dass ein ETF ein gutes Vehikel sein kann.

Hier werden eher Einzelwerte gekauft, oder? Vali macht das ja ganz gut scheinbar. Ich traue es ir leider nicht zu zur Zeit, zu wenig Wissen, Nerven und Zeit… :)

@ Tobias F.

Ja, was Buffett macht, ist Stockpicking.

Was Du über das ETF machst, ist passives Investieren: Das ist weise. Setze das fort. Spare stetig mehr in das ETF-Produkt. Ziehe das Dekaden durch. Und Du wirst phantastisch abschneiden!

@ Tobias:

Ich persoenlich finde Etfs prima und stecke jeden Monat etwas in verschiedene Etfs. Momentan habe ich so 3 Aktiensparpläne laufen. Zusätzlich habe ich einen Sparplan, um den Cashanteil zu erhöhen.

So kann ich bei Rücksetzern Aktien kaufen wie am Dienstag Apple. Ich kaufe gerne Einzelaktien, aber nur wenn ich das Gefuehl habe diese guenstig zu bekommen.

Zur kontinuierlichen Anlage nutze ich Etfs. Ich denke das ist sinnvoll, um die Anlage breit zu streuen. Buffett empfiehlt das auch ganz klar in seinen Jahresberichten. Ich denke, mit Etfs faehrt man etwas sicherer, wenn man nicht die Zeit hat sich um die Einzelaktien zu kuemmern.

Ganz unproblematisch finde ich Etfs aber nicht. Abgesehen von steuerlichen Problebmen bei einigen Etfs mit Domizil im Ausland: Vor allem, weil mir niemand garantieren kann, dass es insbesondere die kleineren in ein paar Jahren noch gibt. Waere schon nervig, wenn die irgendwann dicht gemacht werden und ich gar nicht verkaufen will. Anfang des Jahres wurde z.b ein short etf auf den Euro stoxx (wenn ich mich recht erinnere) von deka geschlossen. Gerade wenn man langfristig investiert, nicht zu vernachlässigen.

Gerade wenn man es was die Steuer betrifft einfach mag, ist das Angebot nicht groß. Es gibt Etfs von deka und einige von ishares mit Domizil in Deutschland. Thats it.

Die deka Etfs sind zum Teil sehr klein mit einem Volumen kleiner 50 Mil. Keine Ahnung wie sich das entwickelt und ob sich das langfristig lohnt die anzubieten. Und bei ishares weiss ich nicht ob die Etfs mit Domizil in Deutschland evtl. doch noch umgewandelt werden koennten in Etfs mit Domizil Irland.

Daher gehe ich nur zum Teil in Etfs.

Ich habe die Comstage 1 Fonds gewählt. Domizil Deutschland, voll replizierend, keine Wertpapierleihe. Fand ich ganz gut. Etwas höhere Gebühr, aber das war es mir wert

http://www.teilzeitinvestor.de/hat-comstage-den-heiligen-etf-gral-gefunden/

Hallo zusammen,

Die Anzahl der steuereinfachen ETFs ist deutlich größer. Ausschüttende ETFs sind grundsätzlich einfach (Ausnahme Teilausschütter). Inländische Thesaurierer sind auch unproblematisch. Schwierig wird es bei ausländischen Thesaurierern. Aber das ist nur eine grobe Übersicht – man könnte/müsste Seiten darüber schreiben ;)

Auf justetf.com findet man aber eine gute Übersicht dazu.

@ Tobias.

Danke, das muss ich übersehen haben. Werde ich mir ankucken.

@ Felix habe gelesen, dass auch ausschüttende Fonds mit Domizil im Ausland nicht ganz einfach sind, wenn das Geschäftsjahr nicht aufs Kalenderjahr fällt. Müsste ich aber nochmal kucken, hatte das dann gleich abgehakt…

Die Aktien im Depot schaue ich großartig gar nicht mehr an. Da ich nur noch kaufen und nicht verkaufen möchte, beschäftige ich mich hauptsächlich mit Werten aus meiner Watchlist. Jeden Monat beteilige ich mich stur an 1 – 2 neuen Unternehmen. Wenn der Gesamtmarkt mehr als gute 10 % fällt überweise ich mir von meinem Cashkonto eine zusätzliche Kaufordergrösse und geh „shoppen“. Und bei weiteren 3 % fallenden Kursen kommt wieder ein zusätzlicher Kauf hinzu, und immer so weiter … So kann ich mich auch über fallende Kurse freuen, da ich dann mehr kaufen „darf“. Bei steigenden Kursen freue ich mich ja sowieso. Obwohl der Depotwert für mich gar nicht ausschlaggebend ist. Ich führe nur noch über die Dividenden Statistik, das ist schon genug „Arbeit“ ( die mir aber sehr Spaß macht)

Allen gute Investments und viel Spaß dabei

Eilmeldung: Bei Plusminus gibt’s heute einen Beitrag über Warren B. http://www.daserste.de/information/wirtschaft-boerse/plusminus/sendung/sendung-vom-18-05-2016-102.html

Also ARD heute einschalten, am 18.05. um 21:45 Uhr.

@Tobias um gute Qualitätsaktien zu finden kann ich die Levermannstrategie nur empfehlen. Sie ist wie ich finde gerade für Anfänger sehr geeignet. Die Strategie wird in dem Buch „Der entspannte Weg zum Reichtum“ sehr gut beschrieben.

Gruß Klaus-Dieter

Mir geht es wie Mr. Braun, die Kurse interessieren mich auch nicht mehr sonderlich. Ich kassiere meine Dividenden und kaufe jeden Monat einen neuen Wert und einen zweiten nach. Wenn ich meine Zielgröße demnächst erreicht habe, dann stocke ich nur noch auf.

Bei ETF´s habe ich kein gutes Gefühl, kann ich nicht genau begründen, vielleicht weil ich mein Geld in fremde Hände lege.

Levermann ist eine Handelsstrategie und ist nicht auf langfristiges Anlegen ausgelegt, es bedeutet auch viel Arbeit. Petra Wolff führt derzeit ein interessantes Musterdepot und einige Wikifolios gibt es auch inzwischen.

Eine Anlage in Einzelaktien ist nicht sehr schwer, eigentlich langt etwas Grundwissen und ein breiter Hintern, man sitzt doch viel rum und wartet. Jedenfalls bei Standartwerten, wenn man nicht gerade Pennystocks handelt.

@Alexander,

was meinst Du denn, in wessen Hände Du Dein Geld bei Aktien legst? Ich würde sagen, in die Hände des Verkäufers der Aktien. Und ich denke auch, dass man als namentlicher Aktionär der Firma, bei der man engagiert ist, unbekannt bleibt.

Wenn man Namensaktien kauft, dann ist man mit Glück im Aktienregister eingetragen und echter Aktionär. So wie hier z.B. bei Daimler. Aber auch wenn man bei US Registered Shares so was wie Namensaktionär sein müsste, hast Du schon irgendwo in einem Aktionärsbuch Deinen Namen gesehen?

Man zieht eine Nummer beim Broker, der seinen Gesamtbestand bei der Clearingstelle hat. Ich bekomme meine Jahresberichte nicht von der US-Firma, sondern die werden vom Broker verteilt.

Na ja, ich schlafe trotzdem nicht schlechter.

MS

Naja, bei einem ETF hängt immer ein „Dritter“ drinnen. So kann ich wenigstens selber entscheiden, was ich kaufe und was nicht, bzw. welcher Firma ich Kapital zur Verfügung stelle.

@Alexander,

Du stellst doch der Firma kein Kapital zur Verfügung. Die Aktien sind Handelsware, nichts weiter. Du erkaufst Dir lediglich einen kleinen Anteil (evtl. mit Stimmrecht) am Grundkapital, bzw. der Teilhabe am wirtschaftlichen Geschehen der Firma.

Wenn es zu einer Kapitalerhöhung kommt, oder man direkt die Erstausgabe zeichnet, dass (Dein) Geld also direkt beim IPO oder Kapitalerhöhung der Firma zufließt, dann schon. Ansonsten Ist es wie beim (Gebraucht-)Autokauf. Dem Vorbesitzer fließt das Geld zu, nicht (mehr) dem Autohersteller. Der hat sein Geld beim ersten Verkauf des Neuwagens bekommen.

Wenn Du bei „DOW“ echter registrierter Aktionär werden wollen würdest, dann müsstest Du eine „US/Canadian Social Security Number or Tax ID“ haben, mit der Du echter Registered Stockholder werden könntest.

MS

Tim, danke für die Auflistung! Langfristdenken zahlt sich aus.

Berkshire hat gestern noch mehr positive Punkte für mich gewonnen. Habt ihr den neuen möglichen CEO gesehen? Er denkt wie Buffett – großartig! Ich glaube sogar, dass er Apple gekauft hat ;-)

Vielleicht leiste ich mir Berkshire Hathaway demnächst auch, aber erst nach Fed-Zinserhöhung und Brexit ;-)

@Tobias F., danke, aber das ist nur 10% Verstand – der Rest ist Glück und Halten ;-)

Mich interessiert das auch genauer mit den ETFs.

@Matthias, du hast recht, dass meine Aktien eigentlich von Lang&Schwarz gehalten werden (bei DAB), genauso wie mein Nikkei-ETF. Aber mein Nikkei ETF ist auch bei DBX-trakers – also Deutsche Bank, die die eigentlichen Aktien hält (hoffentlich) ;-)

D.h. ein ETF hat doch noch einen „Dritten“ zusätzlich dazwischen.

Die Deutschen und BP z.b. haben aber meinen Namen.

@Vali,

guten Morgen! Ja, es ist alles nicht so wie man es sich vorstellt. Das ist der Unterschied von Besitz und Eigentum.

Wenn man nicht persönlich im Aktienregister der Firma eingetragen ist, hat man keinen echten Eigentumsanspruch, nur einen Besitz von verbürgten Ansprüchen, so lange diese von Clearingstellen und Treuhändern/Brokern pflichtbewusst wahrgenommen werden. Wenn die Clearingstelle mit allen Spiegelservern abbrennt, die Broker dicht machen, dann schaut’s blöd aus. Mit einem ausgedruckten Depotauszug wird man keine Ansprüche geltend machen können.

Das ist so, wie wenn eine Wohnbaugesellschaft Gebäude errichtet und dann die Wohnungen verkauft. Du bekommst einen notariell beglaubigten Kaufvertrag und die Schlüssel. Bist also Besitzer. Aber solange man nicht im Grundbuch steht, ist man nicht wirklich Eigentümer.

Da gibt es auf vielen Gebieten verzwickte Eigentümlichkeiten. Ich denke, 99% der Deutschen halten sich im rechtsgültigen Sinne für Deutsche, weil sie eine Geburtsurkunde und Personalausweis haben, wo drin steht: „deutsch“.

Das gilt aber nur unverbindlich und pragmatisch im allgemeinen Gebrauch, und das reicht allemal für die Allermeisten. Wenn es aber genau geht, und man einen echten urkundlichen Nachweis braucht, dann muss man einen Staatsangehörigkeitsausweis vorweisen können. Ohne den ist man nicht zweifelsfrei Deutscher.

Mit den „Aktien“ (es gibt ja gar keine mehr, nur elektronische Buchungsvorgänge) hat sich eben diese Praxis entwickelt, weil ein schneller und unkomplizierter Handel damit (den Ansprüchen) ermöglicht werden sollte.

Es ist wie mit dem Geldschein. Er ist an sich nichts wert, aber solange sich alle an den Nominalwert halten müssen per Verordnung durch die Staatsgewalt, solange hat das Geld seinen Wert.

MS

Es ist richtig, dass die Zeit einer der wichtigsten Punkte bei der Anlage ist. Wie einige schon geschrieben haben, schaue ich mir die einzelnen Kurse meiner mittlerweile mehr als 60 Gesellschaften nicht mehr an. Die Kurse schwanken nun mal und kurzfristige Bewegungen sind kein Hauptkriterium. Verkaufen tu ich sehr selten, nur wenn ich vom Geschäftsmodell nicht überzeugt bin.

Der Schachzug mit Apple ist in der Tat für Berkshire bemerkenswert, weil sie nicht sonderlich techniklastig sind. Ich habe vor kurzem bei Apple auch zugeschlagen, aber das ist bei mir mittlerweile sowieso eine größere Position und es wird für längere Zeit wohl das letzte mal gewesen sein, das ich hier was kaufe.

Diesen Monat habe ich einiges übrig und werde mit noch die letzten Main Street Capital kaufen (dann bin ich bei der Firma komplett), Skyworks (dieser Monat ist ganz schön techniklastig bei mir) sowie eine neue Position Pfizer aufbauen. Ein sehr schöner Monat. Alles Investments, die ich möglichst nicht mehr verkaufen möchte. Interessant finde ich die Sonderdividende von Main Street Capital im Juni & Dezember.

Wenn ich mir oben die Liste von Berkshire anschaue, erkenne ich Positionen von Firmen, die ich immer wieder gerne kaufe. Gleichzeitig fehlen mir ein paar Unternehmen, wo ich ganz gerne investiert wäre. Man kann leider nicht alles haben. Muß man aber auch nicht, außer man möchte der nächste Warren Buffet werden. Ich teile seine Vorliebe für z.B. Coca Cola, von denen ich über die Zeit schon mehrfach nachgekauft habe, obwohl die Kosten doch recht hoch sind. Bisher ist das hervorragend gelaufen und die stetigen Dividendenerhöhungen zeigen, das es ein gutes Investment war. Trotzdem ist es einer der Firmen, ähnlich wie bei P&G (die ich auch habe), wo die Geschäftsentwicklung der letzten Jahre nicht so erfolgreich war, dass ich sagen könnte, es macht mich nicht nachdenklich. Verkaufen werde ich trotzdem in nächster Zeit nicht.

Die Diskussion von ETF zu Einzelaktien ist eigentlich müsig. Es ist Typsache, was einem lieber ist. Beide Strategien haben ihre Berechtigung inkl. der jeweiligen Vor- und Nachteile. Bei ETFs würde ich aber nur solche kaufen, die eine hohe Kapitalisierung haben. Ich besitze eine kleine Position an einem World ETF (thesaurierend) von Blackrock und habe mir letztes Jahr ein paar Blackrock-Aktien gekauft. Lustig ist, obwohl ich die Blackrock-Aktien zu einem wirklich ungünstigen Zeitpunkt gekauft habe, dass diese bisher besser performt haben als mein ETF. Die Blackrock-Aktie ist zwar teuer, aber meines Erachtens werden sich die Finanzinstrumente wie ETFs immer weiter etablieren und dadurch Blackrock weiter wachsen lassen. Inzwischen denke ich tatsächlich darüber nach, dieses Jahr aufzustocken. Sehr interessante Firma und passt sehr gut in mein Langfristkonzept.

@Oliver,

zu der obigen Auflistung der BRK-Werte… Man sollte sich immer die aktuellsten Einträge anschauen. Hier ist die Auflistung zum Ende Q1/16. Auch diese sind eigentlich immer schon Geschichte, wenn die Veröffentlichung erst 45 Tage nach Quartalsende erfolgt. Im „schlimmsten“ Fall findet also eine Transaktion am 1. Tag des Quartals statt, und man erfährt als Laie 4,5 Monate später was davon.

So sind ja diese P&G Aktien längst nicht mehr vorhanden, sondern nur noch ein Rest von 315400 Stück zum Quartalsende. Jetzt vielleicht schon gar nichts mehr?

Soweit mir bekannt ist, hat BRK nur mal unwesentlich am Anfang Stücke zu der durch den Tausch gegen Gillette entstandenen Position von 100 Mio Stück dazu gekauft. Ansonsten immer nur Verkäufe.

Auch die AT&T Position ist verkauft. Die war wohl nur entstanden (und eine ungeliebte Position), weil sie gegen die DirecTV getauscht wurde, da von AT&T übernommen.

Na ja, das nur so als Ergänzung.

MS

@Matthias

Danke für die Info. So genau beobachte ich das Geschehen um das Portfolio bei Berkshire nicht. Es zeigt mir aber, dass man nicht unbedingt alles genauso handhaben muß. Ich besitze auch die AT&T und bin der Meinung, dass es ein solides Investment ist. Nicht wirklich spannend (steht auch in deinem gelinkten Artikel), aber gute Ausschüttung. Das Unternehmen hat sich zudem in letzter Zeit ganz gut entwickelt. Bei P&G dagegen ist es so eine Sache. Das Unternehmen strukturiert um, plant einiges zu verkaufen und hat kein Wachstum. Von daher kaufe ich bei der Firma momentan nicht dazu. Ist aber auch keine Riesenposition bei mir.

Letztendlich kann man aus deinem Kommentar sehen, das Berkshire zwar Unternehmen und Aktienanteile besitzt, die sie extrem lange halten. Aber andersherum handeln sie doch auch ganz gerne, wenn sie es für sinnvoll erachten. Anscheinend eine Mischstrategie zwischen „ewgies Halten“ und Ausnutzen von Situationen durch Käufe/Verkäufe im mittelfristigen Umfeld. Als privater Investor fällt aber der mittelfristige Teil wohl eher aus, weil man die Informationen nicht hat. Da hat Berkshire sicher bessere Möglichkeiten.

@Oliver,

ich mache ebenfalls einfach mein Ding, ohne Rücksicht auf die Gurus.

Derzeit ist ja z.B. Soros wieder mal im Panikmodus. Er kauft Gold und verkauft US-Stocks. Er ist mit PUTs von 182 Mio USD gegen den Russell 2000 und 431 Mio USD gegen den S&P 500 short. Das beeinflusst mich aber in keinster Weise.

Mir ist nur wichtig, dass die Leute sich das Investment-Geschehen einer Berkshire nicht zu stupide vorstellen. Das sind ganz normale Handelsstrategien auch mit Derivaten. Irgendwo muss die Rendite herkommen.

Im ersten Quartal hat sie allerdings die Rendite der BRK geschmälert um 810 Mio USD. Im Vergleichsquartal 2015 hatten sie dagegen 1,318 Mrd USD eingebracht.

„The derivative contracts of our finance and financial products businesses are recorded at fair value and the changes in the fair values of such contracts are reported in earnings as derivative gains/losses. We entered into these contracts with the expectation that the premiums received would exceed the amounts ultimately paid to counterparties. A summary of the derivative gains (losses) included in our Consolidated Statements of Earnings for the first quarter of 2016 and 2015 follows (in millions).“ (Quelle: Form 10-Q)

First Quarter 2016 2015

Equity index put options $ (796) $1,311

Credit default (14) 7 $ (810) $1,318

Das ist das, was man mit PUT-Optionen verkaufen (schreiben) bezeichnet. Covered Calls finde ich hingegen nicht.

Habe gerade etwas gestaunt, dass die gekauften PCC-Assets (Precision Castparts) 48,309 Mio USD betragen, davon aber der veranschlagte Goodwill 15,833 Mio und „other intangible assets“ 23,988 Mio ausmachen. Hoppla.

MS

@Matthias

Hast Du gerade nen Link zu Hand, wo man die Rendite von Berkshire die letzten 5 oder 10 Jahre mit nem S&P 500 TR vergleichen kann?

Hallo Tim,

ein klasse Artikel. Danke, dass es Dich gibt. Durch Dich hat sich meine Philosphie optimiert etwas mehr weg von Graham hin zu mehr Buffett verändert. Das heißt ich halte noch viele europäische Aktien, auch Normalos, die ich bei der nächsten Übertreibung verkaufen will. Dann will ich bis zum nächsten Crash warten und nur noch die „Big Five“- wie wir seit kurzem wissen ;-) von Buffett kaufen und diese für immer halten!!!

Allerdings muss man sagen, dass Buffett immer gesagt hat, dass er Apple und Google nicht kaufen würde, da er diese Technologie Aktien nicht versteht. Die Käufe von Apple hat er auch nicht getätigt, sondern seine beiden „Adjutanten“ Combs und Weschler!

Hat Buffett seine P&G Anteile nicht komplett verkauft trotz Sitzfleisch?

@Leon,

auf die Schnelle Chart bei Google: BRK.A vs S&P500.

(letzten 10 Jahre: 137 % zu 58 %)

Die Angabe findet man auch immer in den Aktionärsbriefen.

MS

@All: Was haltet ihr von Cisco?

Ich halte es für ein tolles Unternehmen. Weltmarktführer in Sachen Routern und wandelt sich derzeit auch um nicht stehen zu bleiben.

Allerdings kam ich gestern ins grübeln. Kevin Oleary war zu Gast beim Half time Report. Ich mag ihn sehr, denn er wählt nur Aktien aus, die die Aktionäre am Gewinn beteiligen.

über Facebook sagt er zB : Extrem gefährlich. Denn genau die gleiche Begeisterung gab es früher auch bei Yahoo.

Was sagt ihr dazu? Ich sehe es ähnlich. Denn, natürlich ist es bei anderen Unternehmen auch so, aber brauch ich Facebook? Nein. Wenn morgen ein anderes Portal kommt das mir besser gefällt wechsel ich. Klar kann das auch bei Coca Cola, P&G usw passieren. Aber das ist in meinen Augen doch unwahrscheinlicher. Denn es ist für mich immer ein Unterschied ob etwas nur zum Spass ist oder ob ich etwas essen/trinken kann, selbst nutzen kann odr für den Job (Cloud etc ) brauche.

Aber was mich wunderte: Er ist kein Fan von Cisco! Er war neulich wieder in Asien. Und ich glaube er sagte Huawai. Jeder Router wwäre von denen und zu einem 1/3 Preis von Cisco.

Was sagt ihr dazu?

Irgendwie habe ich langsam Angst, dass CHina überall seine Hände im Spiel hat. Kuka, Mariott Hotels usw usw.

@Christoph,

CSCO hat ja gerade gestern ordentliche Zahlen gebracht (habe nichts wirklich gelesen, da nicht interessant für mich) und wird mit Kursplus belohnt. Ich würde jetzt nicht aufspringen.

Ich habe (angesteckt von Vali) vor kurzem meine paar Cisco verkauft. Ich empfinde sie als eine ordentliche, solide und langweilige Firma. Sie hatte ihren Zweck jetzt mal erfüllt, zunächst. Vielleicht mal wieder.

Das ist für mich so ein inzwischen dröger alter Überlebender der damaligen „New Economy“. Kann man haben, muss aber nicht sein. Ich habe sie gegen einen REIT getauscht.

Bei Cisco denke ich an sowas wie HP, XEROX, IBM usw. Irgendwie schon wieder „Old School“ in der Technologie. So wird Tesla wohl in 15 Jahren empfunden.

Die Verluste mit Cisco haben meine Tochter um 2001 von der Börse verscheucht. Damals (1998-2000) waren diese Werte ein absolutes „Must Have“. Akamai, Ciena, Jabil Circuit, Sun Micro, weiß der Geier… Evtl vergleichbar mit heutigen Livestyle Aktien wie AAPL und SBUX. Damals war es alles was mit Netzwerktechnik zu tun hatte.

Wenn man nach den Insidern schaut, gibt es da scheinbar nur Verkäufe über die letzten 365 Tage. Ist auch nicht begeisternd.

MS

@ms,

welche Aktien sind den gerade so auf deinen Radar?

@Matthias

Der Unterschied zu damals ist, dass eine Apple oder auch Cisco heute vernünftig bewertet ist gemessen am KGV, damals waren ja KGV`s von 50-100 normal!!!!!( Verrückte Zeit damals , musste man aber mal erlebt haben um die Börse besser zu verstehen) . Jedenfalls für die Techs die du genannt hast, eine Nokia gehörte damals auch noch dazu, wurden damals Mondpreise bezahlt. Der Abbau dieser extremen Überbewertung einiger heute noch existierender Blue Chips wie Intel, Microsoft, Cisco, hat jetzt 10-15 Jahre gedauert!!!

@DivSky,

ich habe schon einige unter Beobachtung. Aber bei den letzten herben Enttäuschungen frage ich mich dann immer gleich im selben Atemzug; will ich wirklich wieder in einer Einzelaktie Geld verlieren?

Dann halte ich mich wieder zurück und fülle (so Kohle vorhanden) einen REIT oder ETF weiter auf. Wenn ich mal so viel an monatlicher Dividende habe, dass ich Einzelwerte ohne eigenes Geld kaufen kann in einem sinnvollen Rahmen, dann mache ich das wieder. Also kanadische würde ich paar kaufen wollen. Auch sowas wie hier GEO Group usw. (genannt von Anna) würde ich nehmen. Gibt da noch einige.

Eine völlig willkürliche Auswahl aus der Watchlist mal hier. Keine Empfehlung und keine aktuelle Einschätzung dazu.

Old Republic International 18,81 $-0,58% 18,92 $ -0,58%

Hamburger Hafen und Logistik AG 14,00 € -0,74% 13,66 € +2,49%

Ardmore Shipping Corp. 9,230 $ +1,21% 8,420 $ +9,62%

Chemours Co 10,44 $ +3,98% 3,600 $ +190,0%

Skyworks Solutions Inc. 62,42 $ +2,75% 58,91 $ +5,97%

Cullen/Frost Bankers Inc. 61,06 $ +0,12% 47,29 $ +29,12%

AVX Corp. 12,86 $ -1,31% 11,22 $ +14,62%

Pacific Gas & Electric Comp. 57,65 $ -2,45% 51,61 $ +11,70%

Westrock Co 37,97 $ -4,19% 36,51 $ -4,00%

Copa Holdings S.A. 53,80 $ -0,26% 47,13 $ +14,15%

Franklin Resources Inc. 35,07 $ -0,51% 32,96 $ +6,40%

Chesswood Group Ltd 10,55 C$ -0,38% 8,950 C$ +17,88%

Overstock.com 15,38 $ +4,63% 10,47 $ +46,90%

Nevsun Resources Ltd 4,490 C$-1,10% 3,500 C$ +28,29%

Edwards Lifesciences Corp. 100,84 $ -3,04% 76,04 $ +32,61%

Deutsche Rohstoff AG 15,07 € -2,22% 13,63 € +10,61%

Black Stone Minerals LP UNT 15,99 $ +1,67% 15,04 $ +6,32%

Kennametal Inc. 23,60 $ +0,81% 18,43 $ +28,05%

Western Refining Log.uts 21,52 $ -8,89% 19,35 $ +11,21%

Hoegh Lng Partners Uts 17,62 $ +0,06% 13,32 $ +32,28%

GasLog Partners L.P. 19,19 $ +0,74% 15,97 $ +20,16%

Golar LNG Partners L.P. 17,29 $ +5,04% 11,68 $ +48,03%

(…)

Richtig scharf bin ich nach wie vor nur auf REITs. Am besten den REIT und noch dessen Preferreds dazu. ;-)

Es gibt eben auch viele relativ gleichwertig gute Firmen, dass man eigentlich keine vorziehen kann.

Vor paar Wochen hätte ich z.B. gern Eaton gekauft. Ist nichts besonders Besseres als Andere, aber eben einfach nett.

P.S. @Slazenger, völlig richtig. Intel halte ich für den Fels in der Brandung. Würde ich als Erste von den Dreien nehmen. Microsoft bin ich skeptisch, Cisco neutral.

MS

Wenn mich einer fragen würde, würde ich sagen TESLA ist die Lifestyle-Aktie schlechthin.

Das sieht man auch daran das die Branche (wie vormals die Solarenergie) von den Politikern, mit Steuergeld, gehypt werden muß um irgendwie in die Spur zukommen.

Wer in 5 bis 10 Jahren 95% seines Kapitals vernichten will, kauft heute Tesla (Aktien). Wer seinen Status erhöhen will, kauft Tesla Modell irgendwas! Ist fast so imagefördernd wie radfahren!

@Matthias

Thx, war gerade etwas faul.

Allerdings beim TR ist der Unterschied nicht mehr ganz so groß.

http://finance.yahoo.com/echarts?s=%5ESP500TR+Interactive#{130% zu 100 % über 10 J – Vergleich BRK-A}

Korrekter wäre zudem noch ein breiter Value-Index.

Allerdings wieder Kostenvorteile, Vorteile der kostenlosen Thesaurierung und steuerlich unproblematisch.

Generationenwechsel sehe ich im Management auch nicht so tragisch, da der Onkel relativ seriös und vorrausschauend rüberkommt.

Gibt schlechtere Langfristinvestments. ;-)

Hallo Tim,

ich lese deinen Blog immer wieder gerne, aber das oben geschriebene steht im Widerspruch zu anderen Publikationen:

Zwar ist deine Portfolio-Auflistung von Buffett erst ein paar Monate alt, die P&G-Position allerdings inzwischen verkauft:

siehe Handelsblatt S.1, Chart 2.

Auch dass Buffett Apple gekauft hat ist nicht richtig:

Wall Street Journal

Wie siehst du den P&G-Verkauf?

Wie bewertest du den Apple-Kauf mit den genannten Hintergründen?

Gruß,

Stephan

@Matthias, danke, so sehe ich das auch! Außer bei Apple gggr ;-)

Ich hatte Intel und Cisco gleichzeitig gekauft. Da sie für mich als Laie irgendwie das Gleiche darstellten, fand ich Intel besser und cooler…

Cisco klingt in meiner Heimatsprache wie „Schlangen-zischen“ ;-) Es gab einfach nichts, was mich bei Cisco bleiben lassen konnte.

Intel inside, finde ich klasse und Apple ist für mich The Brand. Ich kann mir vorstellen, dass sie smarte Kleidung mit integrierten Chips, Temperaturmesser usw. entwickeln könnten mit dem Apple-logo. Ich verbinde ihr Logo mit Design und Gesundheit, mit dem A, wie A-Klasse, Anfang, Apfel… „an Apple a day keeps the doctor away“ ;-) Da ist viel Unterbewusstes in Apple und das ist Gold wert. Sowie Coca Cola und der Weihnachtsmann – das sind unbewusste Zusammenhänge, die im Kunden Glück hervorrufen. Alles, was Glück hervorruft, ist wertvoll!

Ich begründe sehr emotional und weiblich, ich weiß;-), aber auch im Job habe ich genau damit Erfolg, ins unbewusste Glücksgefühl der Menschen zu treffen – und ich weiß, das wirkt bei starken Marken. Wie Nestle, das Geborgenheit hervorruft, (Kraft)Heinz Ketchup und McDonalds, genauso, ein warmes gemütliches Gefühl, das anzieht. Bebe von J&J – klasse – kaufe ich einfach so, ohne zu überlegen, auch o.b., Penaten. Unilevers Knorr, werde ich immer lecker finden. Glaxosmiths Zahnpasta Odol, P&Gs Ariel, Pampers, Allways. Täglich laufen Millionen Hausfrauen und kaufen genau das, ohne zu überlegen.

Last but not least : Alphabets Google und Youtube! Kein Depot ohne ;-)

Matthias kauft gern die Sonderlinge;-), habe ich auch als Dividenden-cashflows, aber langfristig würde ich das Depot lieber mit Lebensmittel und Hygieneartikel vollmachen…. aber Geo Group ist super – 8% Dividende und dies steigend, mit sicherem Geschäftsmodel – welche Aktie bietet heutzutage sowas ;-)

@ Fabian S.

Danke. Ich würde Deine Aktien (ich kenne sie jetzt nicht) vermutlich nicht verkaufen. Du kannst ja stattdessen weiter sparen und mit neuem Geld jene „Big-5“-Aktien kaufen.

Ich bin jedenfalls ein extremer Buy-and-Hold-Anleger und bin damit sehr gut gefahren. Ich bin ein Jäger und Sammler. Ich füge stetig neue Aktien hinzu. Ein Verkauf kommt nicht in die Tüte. Aus Prinzip nicht. Ich habe von meinem Lehrmeister Buffett gelernt.

Ok, Apple hat nicht Buffett gekauft, sondern seine 2 Manager. Das stimmt.

@ Stephan Dengler

Ok, Buffett hat P&G-Aktien gegen den Batteriehersteller Duracell eingetauscht, den er fortan zu 100% besitzt. Buffett tradet ganz wenig. Gemessen an der Bilanzsumme machen seine Aktien-Trades vielleicht 2 oder 3% im Jahr aus. Sein Schwerpunkt sind übrigens nicht die Aktien, sondern die Familienkonzerne, die er meistens zu 100% besitzt. Diese Firmen verkauft er NIE! Er ist ein extremer Buy-and-Hold-Anleger. Die Leute übersehen das gerne. Buffett wird falsch betrachtet. Verkauft er mal ein Aktienpaket, steht das groß in den Medien. Aber seine ganzen Firmen, die er seit Ewigkeiten hält, die machen halt keine Schlagzeilen. Schaue hier:

https://en.wikipedia.org/wiki/List_of_assets_owned_by_Berkshire_Hathaway

Ich finde Apple interssant. Ich besitze aber keine.

@ Vali:

http://blogs.wsj.com/moneybeat/2016/05/16/berkshire-bought-apple-but-warren-buffett-didnt/

Wie man unschwer lesen kann hat WB den Apple deal nicht selbst erledigt.

Tim, danke, das habe ich schon mitbekommen :-) Warum ist dir das so wichtig? Magst du Apple oder nicht… WB ist nicht hintergangen worden, damit Berkshire Apple kauft, oder?

@Vali,

ich sehe es nicht so eng mit Apple, wie es vielleicht den Anschein macht.

Apple ist für mich immer noch der alte Rivale aus den Kriegszeiten mit Microsoft.

Ich bin als absoluter naiver Computerlaie in den frühen 90er Jahren zum Computer gekommen. Ich hatte keinen Atari, keinen Commodore etc.

Damals hat Gates eigentlich nur nachgemacht. Die erste grafische Benutzeroberfläche (GUI) und die Maussteuerung war wohl von Apple. Gates hat es fintenreich aufgenommen und erfolgreicher umgesetzt. Als Freak konnte man damals nur auf der Seite von Apple sein. Das war ein Glaubenskrieg wie Beatles vs Stones Fans.

Microsoft konnte sich auf allen PCs einnisten. Aber für Leute ohne Ahnung war es eben das System der Wahl, weil günstiger, da jeder einen PC zusammenstecken konnte und eine Raubkopie installierte. Ich bin schon ein Windowsboy. So wird man eben geprägt, ob man will oder nicht.

Es gehörte zum guten Ton, damals Gates zu hassen, wenn man was als Freak was auf sich hielt. Aber durch ihn kam halt Jeder an so eine Kiste.

Apple wollte immer als der coole, innovative Rebell gesehen werden. Und Gates wurde vorgeworfen, die Welt von seinen Produkten abhängig zu machen, ein Monopol zu schaffen. Aber heute betreibt Apple dieses geschlossene System der eignen Apple-Welt, in die man keine anderen technisch rein lässt.

Deswegen bin ich für Android von Google. ;-)

Aber alles kein wirkliches Thema. Gutes Gelingen in allen Dingen.

MS

@Vali: Mir ist das nicht so wichtig, ich habe weder Apple noch Berkshire Aktien. Ich hatte nur weiter oben etwas dazu gelesen und wollte dies berichtigen.

Statt Apple setzte ich auf Microsoft und für Berkshire habe ich keinen Ersatz evtl wäre hier Blackrock die (für mich!) bessere Alternative

@ms,

vielen Dank für den Einblick und besonders der Reit Artikel war vielversprechend. Denke u.a. Apollo wird in meinen Depot landen.

Meine letzten Käufe waren PSEC und NRF. Auf der Liste stehen:

Depot 1

Brookfield Renewable – Neukauf

Shell B Aktie – Nachkauf

TAG Immobilien

Depot 2

Tal International – Nachkauf

Atrium Real Estate – Neukauf

Dynex Capital – Neukauf

Triangle Capital – Neukauf

Gladstone – Neukauf

@Vali,

Geo Group ist gespeichert. Steht dann demnächst ganz oben auf der Liste. Vielen Dank.

@DivSky,

ARI werde ich auch bekommen durch den Merger mit AMTG, von denen ich welche habe. Es gibt Cash und 0,47 ARI Aktien pro 1 AMTG. Da werde ich noch paar ARI zukaufen, um die Position wieder komplett zu haben.

PSEC habe ich natürlich auch, wie manch andere. Shell auch. Deutsche Immowerte nur wegen den jährlichen Zahlungen nicht. TAL könnte auch noch ein Zukauf kommen. Dynex habe ich auch. War mein allererster mREIT. Gladstone immer im Bewusstsein. Der Tisch ist einfach zu voll beladen mit lecker Angeboten. Man kann nicht überall zugreifen.

Mit Triangle war doch kürzlich irgendwas…

Für Brookfield Renewables u.a. gibt es einen YieldCo-ETF. Den YLCO habe ich auf dem Radar.

@Vali,

wieso „Sonderlinge“? Ich mag halt nur viele Weltkonzerne nicht wirklich gern haben, obwohl die sich natürlich in den ETFs tummeln. ;-) Die Big Bads…

Heute habe ich, bevor ich am Boreout Syndrom eingehe, mir die Portfolios der großen Gurus angeschaut. Da finde ich doch tatsächlich in einem so einen süßen „Sonderling“ (LMNR – Limoneira) bei Jean-Marie Eveillard – First Eagle U.S. Value, den ich schon längst hätte, wenn die Rendite nicht so lausig wäre. Die würde Dir sicher auch schmecken, eine Vali-Aktie.

Schönen Abend

MS

Matthias, ja, das Androidbild ist echt witzig ;-) Und the Big Bads ;-)

Und die Vali-Aktie Limoneria trifft optisch genau meinen Geschmack, danke :-) Ist mir aber zu klein…

Na ja, Sonderlinge, weil ich sie zu 95% erst mal googeln muss, um überhaupt mitreden zu können;-) aber du forderst mich heraus.

Nur Old Republic International habe ich schon lange auf der Liste, habe mich aber davor für MüRück entschieden – pech… und jetzt warte ich bis sie wieder auf 14-15 Euro fallen, dabei hatte sie schon für 13,8 auf dem Kaufklick und habe zurück gerudert…. Entgangene Einstieg-Chancen ärgern auch sehr… ;-)

@DivSky, bei Prospect Capital und Tal weiß ich nie, ob ich nachlegen soll… Die sind in meinem alten Depot, wo ich nichts mehr mache. Die zwei sind nach wie vor im Minus, aber leben noch ;-)

Was sind denn derzeit eure Favoriten für das Value Investing? Welche Aktien würdet ihr euch heute zulegen, wenn ihr ganz frisch an die Börse gehen würdet mit eurem derzeitigen Wissen?

Für mich ist Apple derzeit sehr interessant. Nach den massiven Kursabschlägen gepaart mit aufkeimender Kursphantasie, ordentlicher Dividendenrendite & dem Cashbestand ist Apple für mich die Aktie der Stunde für Langfristanleger.

@Vali,

also ich würde sagen kommt darauf an wie groß das Investment bisher ist. Habe z.b. bisher 175 Aktien und bis maximal 300 kaufe ich zu. Dann kommt eine neue Aktie wieder hinzu oder ein Nachkauf einer anderen Aktie.

Das gute an TAL ist, das ich ein wenig weiß wie es läuft. Deswegen bin ich da auch investiert. PSEC will ich solange aufbauen, bis ich 50 Euro im Monat an Dividende erhalte.

@DivSky, danke :-)

Echt, bei Tal und PSCE traust du dich so weit? ;-)

PSCE habe ich 150 Stück. ca. 7 € Dividende monatlich

Bei TAL 40 Stk.

Ich habe das bei American Capital Agency soweit getrieben (400 Stk.) und bereue es nicht – 50 Euro Dividende monatlich im alten Depot. Aber die ist größer als PSEC und Tal zusammen ;-) …

@Chrushin, Apple ist ein Value wert für die Zukunft, ich bin sehr zuversichtlich :-)

@Vali:

Was gräbst du denn da immer für Dinger aus? :) AMERICAN CAPITAL AGENCY oder auch Geo group… Wie können die so hohe dividenden ausschütten? Sind das sichere Anlagen ? Wenn da kein HAken dran wäre würde doch jeder diese Dinger kaufen, oder? Was ist da los? :)

Meine Frage ist ernst, wo ist der Haken? Ich kann einen Kredit für 1,5 % aufnehmen und dann bei AMERICAN CAPITAL AGENCY invesiteren. Money for nothing, oder?

LG

@Tobias F. , die empfehle ich auch nicht ;-)

Das sind REITs (Immobilien, Hypotheken) und BDCs (Kredite, Investments). Die schütten 90% ihres Gewinns an die Anleger aus und zahlen dadurch keine Steuern. Eine andere Art.

Ich habe eine Zeitlang nur solche Werte gesucht, da ich das Prinzip verstanden habe und mir das imponiert hat, dass der Anleger das Geld bekommt und nicht der Staat ;-) Wenn das nicht stimmt, darf mich gern jemand verbessern …

Aber dadurch, dass sie soviel ausschütten, bleibt ihnen wenig zum Investieren, also ganz anders als Apple :-)

Riskant sind sie und wenn man so etwas ausprobiert, darf man nicht mit großen Kursgewinnen rechnen, also nur als Beimischung zu den sicheren Dividendenaristokraten und Bluechips :-)

Matthias ist da der Experte ;-) und finanzielle-freiheit-dividende

@Vali,

ich habe gar nicht mitbekommen, dass AGNC jetzt auf monatlich umgestellt hat. Ich habe vor einiger Zeit zwischen AGNC und NLY geschwankt, und mich doch für Annaly entschieden. Na ja…

@Tobias,

wenn man ein paar Jahre die US-Werte durchforstet hat, bzw. fleißig „Seeking Alpha“ liest, dann sind auch diese Werte (mREITs) alle so geläufig wie Adidas und Daimler.

Mortgage REITs

MS

Dake für die Antwort. Ich ahbe eine REIT, nämlich die Hamborner REIT, mit der bin ich zufrieden, kaum kursschwankung, es geht eher bergauf, aber die Dividende ist unter 5%. Diese 12 % Dinger klingen zu schön um wahr zu sein. Meine bisherige Erfahrung hat mir gelehrt, dass bei 12 % Rendite mit irgend einem großen Pferdefuß zu rechnen ist. Nur wo dieser bei den o.g. Werte ist, ist mir nicht so klar. Hoges ausfallrisiko vielleicht?

Mutig, 10000 $ in eine Aktie zu investieren deren Namen ich nicht mal aussprechen kann, ganz zu schweigen davon das das Geschäftsmodell frei erfunden sein kann, der große Teich ist tief, wer soll das schon wissen?

12% Dividende ist allerdings auch nicht schlecht, da muß man schon eine Menge Burger verkaufen!

Was ist aus der seriösen, bodenständigen Vali mit ihren Bluechips geworden?

@Tobias,

aus diesem Umfeld ist ja die Hypothekenkrise 2008 entstanden. Aus massenhaft geplatzten Hypotheken, deren Häuser, durch die sie „besichert“ waren, nur noch die Hälfte der Schulden einbrachten, wenn überhaupt.

Aber der nächste schwarze Schwan wird ein anderer sein, den von 2008 kennen wir jetzt.

Muss jetzt los.

@Vali, der Staat bekommt schon seine Steuern. Die Distributions werden in USA mit der Lohnsteuer versteuert. Also bis zu 40%. Deswegen bei uns mitunter die 40% „Quellensteuer“, weil es keine „qualified dividends“ sind.

MS