Die Druckmaschinen der Notenbanken laufen auf Hochtouren. Die Geldmenge lässt sich nicht mehr bremsen, sie explodiert. Das viele Geld muss irgendwo hin. Kein Wunder, dass die Aktienmärkte auf Rekordstände stürmen. Die Preise für Rohstoffe ziehen an. Etwa Silber, Nickel, Zinn, Kupfer, Platin, Öl, Zucker, Baumwolle, Soja, Eisenerz….

Direktbanken im Aufwind

Die Hälfte der Deutschen nutzt laut einer Umfrage eine Direktbank. Das kann nicht nur die Kosten senken, sondern bequemer als eine Filialbank sein. Gerade die Filialbanken erhöhen ihre Entgelte, der Betrieb ist nämlich teuer. Und dank der niedrigen Zinsen ist die Gewinnmarge für Banken mickrig. Langfristig werden eh die meisten Bankgeschäfte im Internet oder über eine App erledigt.

Die Zahl der Niederlassungen schrumpft weiter. So schließt die Commerzbank nach der Fusion mit der Online-Tochter comdirect jede zweite Niederlassung, um Kosten zu sparen.

Hier ist ein Depotrechner, mit dem du womöglich Geld sparen kannst (Affiliate), wenn du die Bank wechselst. Timschaefermedia.com hält sich übrigens an der Spitze der besten Finanzblogs. Danke für dein Vertrauen.

Hoffentlich bist Du ein Optimist

Studien zeigen, dass Optimisten länger leben. Deine Lebenserwartung kann sich um 15 Prozent erhöhen. Ralph Schliewenz vom Verband Deutscher Psychologinnen und Psychologen fasst den Vorteil gegenüber dem SPIEGEL so zusammen:

„Optimisten haben das Gefühl, dass sie die Dinge unter Kontrolle haben. Und dieses Gefühl kann man auch erlernen. Man kann sich erreichbare Ziele setzen. Die eigenen Möglichkeiten abschätzen, kleine Schritte machen, realistisch bleiben. Das ist ein Weg zum Optimismus.“

Umfrage: Trotz Corona geht jeder vierte Deutsche von einer verbesserten finanziellen Situation 2021 aus

Jüngere Menschen blicken optimistisch nach vorne. „Trotz der andauernden Corona-Pandemie und der damit einhergehenden Unsicherheit blickt rund jeder vierte Deutsche optimistisch ins neue Jahr und geht von einer verbesserten finanziellen Situation aus“, sagt ebase-Chef Kai Friedrich. Sein Haus ließ 1.000 über 18-Jährige in Deutschland befragen. „Zwar ist die Zahl der Optimisten gegenüber dem Vorjahr um 8 Prozentpunkte zurückgegangen, angesichts der schwierigen Lage kann dies aber eher als erfreuliche Stabilität gewertet werden.“

Eine Verschlechterung der finanziellen Situation erwartet nur eine Minderheit. Die Zahl der Pessimisten mit Blick auf das laufende Jahr hat sich nur geringfügig auf 16 Prozent erhöht (nach 14 Prozent in der Umfrage des Vorjahrs).

Die deutliche Mehrheit von 60 Prozent erwartet für das neue Jahr eine unveränderte finanzielle Situation. Das ist das Fazit der Umfrage „Finanzielle Vorsätze 2021″. Ich finde es gut, wenn die Deutschen trotz aller Probleme zuversichtlich sind. Wir wissen ja eh, dass nach jeder Krise eine Boomphase folgt – zumindest war das bislang immer Fall.

Fakt ist: Die breite Verabreichung von Corona-Impfstoffen legt die Grundlage für einen neuen Wirtschaftsboom. In der Umfrage fällt die Gruppe der 18- bis 29-Jährigen auf, die zu mehr als der Hälfte von einer Verbesserung ihrer finanziellen Situation ausgeht.

Deutsche wollen sich selbst um ihr Geld kümmern

Die Deutschen wollen sich 2021 mehrheitlich selbst um ihre Finanzen kümmern. Gut so! Sie schätzen sich beim Thema Geldanlage nach wie vor als überwiegend konservativ ein (57 Prozent). Nur 13 Prozent der Befragten bezeichnen die eigene Risikobereitschaft als (sehr) hoch. 17 Prozent planen, mit etwas mehr Risikobereitschaft ins neue Jahr zu gehen, wohingegen 25 Prozent ihre Risikobereitschaft reduzieren wollen. Das lässt auf eine erhöhte Vorsicht der Deutschen schließen, was ja per se nicht schlecht ist. Das Zocken mit Pennystocks, Aktien oder wilden Finanzprodukten bringt unterm Strich eh nichts, das zeigen zahlreiche wissenschaftliche Studien.

33% der Befragten wollen mehr sparen. Auch das ist super. Und was mir ferner gefällt: Fast zwei Drittel der Befragten sind sich einig, dass Anlagen in Sparbuch oder Tages- und Festgeld sich nicht lohnen. Ganz richtig: ETFs und Börse sind eine lohnende Alternative.

Unter denjenigen, die nach einer höher-rentierlichen Anlageform suchen, stehen Aktien- und Mischfonds sowie ETFs im Vordergrund. Mit dem zunehmendem Verdienst und Vermögen steigt die Bereitschaft, zu investieren, anstatt zu sparen.

Die meisten kaufen Aktienfonds

Unter denjenigen Befragten, die für 2021 Anlagen in Fonds erwägen, tendieren 85 Prozent zu Aktienfonds, 76 Prozent zu Mischfonds und 55 Prozent zu offenen Immobilienfonds. „Auffällig ist daneben das gewachsene Interesse an ETF-Investments“, betont ebase-Chef Friedrich. „Rund 30% der Befragten können sich Neuinvestments in diesem Segment vorstellen, wobei auch hier die Jüngeren und die Besserverdienenden überdurchschnittlich hohe Quoten aufweisen.“ Bei den dafür infrage kommenden Produkten sind Aktienindex- und Strategie-ETFs im Fokus.

Neuartige Anlageformen wie Crowdfunding oder Krypto-Währungen finden ebenfalls mehr Beachtung. So stieg der Anteil der Deutschen, die sich hier Anlagen vorstellen können, auf 25 Prozent an. Robo Advisor kommen mehr in Mode. Wobei ich denke, sein Depot kann ein Anleger selbst managen. Ein Roboter fürs Depot ist in meinen Augen nicht nötig – zumal das Geld kostet.

Ausmisten ist ein guter Ausgangspunkt zum Sparen

Selbst wenn du nicht der ideale Kandidat für eine TV-Show mit extremen Hoardern bist, haben die meisten von uns Schränke, Schubladen, Kisten und Regale mit Dingen gefüllt, die wir nicht benutzen oder brauchen. Selbst ich Geizkragen hab damit zu kämpfen.

Jemand anderes würde sich vielleicht freuen. All die platzraubenden Staubfänger kannst du verschenken oder wegwerfen. Oder auf Ebay eventuell verkaufen, um zusätzliches Geld zu verdienen. Damit beginnt das Jahr 2021 gar nicht mal so schlecht.

Das Geschäft mit der Schönheit

Der NDR macht eine super Doku-Reihe über unnötige Produkte und die Tricks der Industrie. Besonders gut hat mir die Sendung über das Geschäft mit der Schönheit gefallen:

Frage: ist es für uns Anleger (welche in Zukunft weiterhin nachkaufen möchten) von Vor- oder von Nachteil wenn immer mehr Menschen Aktien und ETF für sich entdecken und besparen?

Hallo,

Bräuchte mal Tipps für Etfs

Einen der en S&p 500 nachbildet und eine hohe Ausschüttung hat, bei geringen Kosten.

Dazu niedrige Gebühren.

Bisher leider nix passendes gefunden.

Vanguard wäre toll, aber in D ja kaum kaufbar

Danke

Schöne Grüße

Danke für die interessanten Zahlen und Statistiken. Die Geldmengenausweitung (in diesem Fall M1) nimmt immer gigantischere Züge an. Eine hohe Vermögenspreisinflation haben wir bereits. Mal sehen, ob die Verbraucherpreisinflation irgendwann nachziehen wird.

Zu Optimisten und Pessimisten: Ich denke, dass man als Realist sehr gut fährt. Mögliche Gefahren und Risiken erkennen (Pessimist) und das Beste daraus machen (Optimist). ;-)

Sah gestern einen DOK auf unserem „Staatssender“ über die Schere der Vermögen.

Von arm bis reich gab es 3 Portraits, eine alleinerziehende Mutter, ein reicher Unternehmer und eine Mittelstandsfamilie. Diese hat 13’000.- Franken verdient (je 80% gearbeitet), 3 kleinere Kinder, und sie können kaum etwas sparen, sagten manchmal bleibe 500.- liegen. Auch in der teuren Schweiz geht es anders, aber es ist schon enorm wie man einfach Geld verbraten kann. Aber Eigenheime habe sie sich angeschaut, eines zum Preis von 1.2 Mio, das reizt dann natürlich ;)

@nixolino , wenn die mehr Menschen nicht direkt bei Plus 10-15% wieder verkaufen, schon ein Vorteil. Rein-raus macht die Märkte Volatiler. Grundsätzlich begrüße ich es, wenn die Märkte mehr Kapital bekommen.

@ Norb

Wie wäre es mit dem folgenden ausschüttenden Vanguard ETF auf den S&P 500?

z.B. bei Scalable Capital kostenlos besparbar…

Vanguard S&P 500 UCITS ETF (Dist)

ISIN: IE00B3XXRP09

WKN: A1JX53

Gruß Rainer

Norb…

Der S&P500 ETF von Vanguard ist bei so gut wie jedem Broker in DE Kauf- und auch besparbar. Der ist alles, aber kein Nischenprodukt

Und:

Wie soll denn ein S&P500 ETF eine “besonders hohe Ausschüttungsquote” haben? Die haben alle die gleiche, nämlich die, der im Index enthaltenen Aktien.

Nicht böse gemeint, aber bist du sicher, das du verstanden hast, was ein ETF ist und wie Indexing funktioniert?

@nixolino

Nachteil wäre der Hunger der Steuer. Je mehr es zu holen gibt, desto eher wird man sich darauf stürzen und versuchen ab zu schöpfen. Solange viel in Sparbüchern, Versicherungen liegt kann man beruhigt sein. Denn die sind beim Schuldenschnitt zuerst dran.

Was ist mit all den Staatsanleihen, wenn alle in Aktien gehen?

Aber ich schätze das sind unbegründete Sorgen. Weil es bleiben noch genug ausserhalb der Aktienwelt. Wenn ich hier schon lese „15k Franken im Monat, aber gespart wird nicht“. – Wie ist das möglich? Unvorstellbar soviel Geld förmlich raus zu blasen. 400 Franken am Tag!

Danke für den faktenbasierten Artikel mit ein paar interessanten Zahlen.

Die NDR-Reihe habe ich auch gesehen und fand die gut. Zum glück konsumiert meine Familie nicht viel. Viele Sachen braucht man einfach nicht.

Frage mich nur, warum die Mehrheit dann Aktionfonds kauft! Wissen die es nicht besser, also dass z.B. ETF´s besser sind?

Wenn ich hier schon lese “15k Franken im Monat, aber gespart wird nicht”. – Wie ist das möglich? Unvorstellbar soviel Geld förmlich raus zu blasen. 400 Franken am Tag!

@Frank

Ich glaube Bruno hat 13’000 Franken geschrieben. Wobei man hier wissen sollte ob die 13’000 der ausbezahlte Nettolohn oder der Bruttolohn darstellen. Angenommen es sind 13’000 netto dann sind das 169’000 im Jahr da kommt dann noch die Einkommenssteuer vin 35’000 bis 60’000 je nach Kanton weg. Dann sind wir bei 109’000 bis 134’000 oder bei 8’300 bis 10’300. Zusätzlich kommt noch die Krankenkassenprämie für zwei Erwachsene und drei Kinder das sind schnell weitere 1’500 bis 2’000 im Monat weg. Dann sind wir bei 6’300 bis 8’700.

Wohnung für 5 Personen gibts in der Schweiz kaum unter 2’000. Eher bei 2’500 bis 4’000.

@Nico Meier

Der grösste Posten ist glaub die Kinder-Krippe, 3 Tage für 3800.- und bei diesem Salär bekommen sie keine Subvention mehr vom Staat, vielleicht wäre es schlauer z.B. nur 60% arbeiten und die Kinder nur 1 Tag in die Krippe, dann bezahlt man auch weniger Steuern (Progression) und sieht so die Kinder auch häufiger.

Und ich denke schon es waren Bruttolöhne das ist so üblich dass man in der Schweiz Bruttolöhne angibt es gibt ja auch keine Quellensteuer ausser bei Grenzgängern.

Krankenkasse ist aber übertrieben 2000.- das wäre für ein junges Paar dann eine Privatversicherung, normal wäre wohl eher 800-1000.-, Wohnung wird wohl hinkommen je nachdem wo man lebt.

Auf der andern Seite sah man eine alleinerziehende Mutter mit 2 Kindern mit 4300.- und die kam durch, also könnte man sicher sparen aber natürlich braucht es Willen und Anstrengung, das Geld bringt man immer raus egal wie viel man verdient, ok irgendwann vielleicht nicht mehr aber normale Löhne.

@Nico Meier: Wieso gehen in der Schweiz vom Netto noch Steuern und KK-Beiträge ab? Was wurde denn da schon vom Brutto abgezogen?

https://www.youtube.com/watch?v=7z4WInZJLjo

hier noch der Link wen es interessiert.

Krankenkasse ist aber übertrieben 2000.- das wäre für ein junges Paar dann eine Privatversicherung, normal wäre wohl eher 800-1000.-

@Bruno

Je nach Franchise ist KK sehr teuer. Ein Kollege im Büro hat Franchise 300 in Basel seine Frau auch die zahlen zusammen 1’300 ohne Zusatzversicherung und allgemeinversichert. Sind beide um die 50 und hatten Krebs da erhöht man die Franchise nicht wegen den vielen Nachuntersuchungen.

Richtig Kinderbetreuung in der Schweiz ist viel zu teuer. Für 3’800 kann ich ja eine Coiffeuse (Friseuse) zu 100% anstellen.

Die Welt ist einfach krank, auch im hochgelobten Norden nicht nur in China

https://www.n-tv.de/panorama/Daenemark-hat-alle-Nerze-in-Farmen-getoetet-article22342381.html

15 Millionen Tiere töten das gibt auch kein Aufschrei, sie wären eh gestorben, aber solche Tierzuchten nur für die Bekleidungsindustrie und dann noch staatlich subventioniert wenn es mal nicht funktioniert da kann ich nur den Kopf schütteln, diese Nerze hängen hinter Gittern ein (kurzes) Leben lang nur damit sich die edle Dame oder Herr einen Nerz umhängen kann. Das sollte man einfach verbieten das sind Tier-KZ’s! Und da wundert sich der Mensch weshalb immer mehr neue Viren auftauchen, freuen wir uns schon auf die nächste Pandemie.

Aber ja, ich bin auch für mehr Optimismus, aber das heisst dann auch nicht verdrängen sondern solche Probleme auch angehen und lösen, es wäre nicht so schwierig und lieber diese Arbeitsplätze für Umschulung subventionieren als diese Industrie noch fördern.

Auf der andern Seite sah man eine alleinerziehende Mutter mit 2 Kindern mit 4300.- und die kam durch, also könnte man sicher sparen

@Bruno

Im Beispiel der alleinerziehenden Mutter haben wir ein Sozialsystem welches voll greift. Die alleinerziehende Mutter zahlt kaum was für die KITA, zahlt kaum Steuern und erhält massiv Prämienverbilligung bei der Krankenkasse. Zusätzlich gibts in vielen Orten verbilligten Wohnraum in Gemeindeeigenen oder Genossenschaftsliegenschaften die nur Geringverdiener aufnehmen.

Was ist denn eigentlich mit dem finanzwesir los? Keine Blog Artikel mehr, geht es ihm gut?

@Nico

Ich wundere mich halt über die Zahlen, 3800.- für 3 Tage und 3 Kinder, das kostet 422.- / Tag und Kind. Finde ich schon arg Wucher, wenn den Tarif alle zahlen würden wäre das ein grandioses Geschäft und es gäbe kein Mangel mehr an Krippenplätzen. Ich denke in diesem Beispiel wäre Eigenbetreuung und Reduktion der Arbeitszeit besser, sofern das geht aber sie arbeitet ja beim Bund und er als Assistenzarzt in einer Praxisgemeinschaft da könnte das funktionieren.

Ich habe jetzt mal bei XINYI SOLAR zugeschlagen.

Ich wundere mich halt über die Zahlen, 3800.- für 3 Tage und 3 Kinder, das kostet 422.- / Tag und Kind. Finde ich schon arg Wucher, wenn den Tarif alle zahlen würden wäre das ein grandioses Geschäft und es gäbe kein Mangel mehr an Krippenplätzen.

@Bruno

Ich Bereich Kinderbetreuung läuft vieles falsch in der Schweiz. Der Staat bietet zu wenige Krippenplätze an. Private die in die Bresche springen und KITA Plätze schaffen wollen wird massiv Steine in den Weg gelegt. Die Vorgaben im Bezug auf Sanitäranlagen und Küche sind völlig absurd. Wenn eine KITA Mittagessen anbieten will schreibt ihr der Staat vor eine Gastroküche einbauen zu lassen. Solche Vorschriften verteuern die KITS Plätze.

Ich bin klar dafür möglichst die Kinder selber zu betreuen aber in unserem Fall wäre es für beide keine Option gewesen total aus dem Beruf auszusteigen. Ich selber bertreue unseren Sohn einen Tag in der Woche selbstständig und meine Frau geniesst es arbeiten zu können. Ich merke wie die Bibdung zu unserem Sohn stärker wird weil ich jede Woche einen Tag mit ihm alleine verbringe. Und am Abend bin ich dan sehr glücklich aber auch sehr müde ;-)

Aber Eigenheime habe sie sich angeschaut, eines zum Preis von 1.2 Mio, das reizt dann natürlich

@Bruno

Und dann merken sie, dass die Bank Eigenmittel von 20% also 240’000 verlangt und jammern rum niemand könne soviel sparen ;-)

Dann wird ueine Hypothek von 960’000 aufgenommen und die Bank erklärt rinem dass sie für die Tragbarkeit mit 7% rechnet. Man also über 200’000 Einkommen benötigt ;-)

@Nico

Die Kompromissbereitschaft fehlt halt häufiger heutzutage, man will alles, Eigenheim, 3x schöne Ferien, Kinder, beide Karrieren, 2 Autos, vielfältige Freizeitaktivitäten etc.

Für die 3.8k könnte man einen private Nanny engagieren, oder sich mit einer befreundeten Familie zusammentun und eine Nanny engagieren, das wäre dann deutlich günstiger und hätte auch den Vorteil dass die Kinder zuhause bleiben können.

Wir sind damals auch Kompromisse eingegangen, die ersten 4 Jahre hatte meine Frau pausiert und die Betreuung gemacht, ich habe danach 3 Jahre dies übernommen zusammen mit einem Tag Betreuung durch die Schwiegereltern, das war eine sehr schöne Erfahrung aber natürlich finanziell einen Kompromiss. Aber zugegeben das funktioniert nicht immer und der Widereinstieg kann schwierig werden, es gibt keine allgemeingültige Lösung aber perfekt in allen Bereichen kann es eben nie sein deshalb braucht es immer Kompromisse und Prioritäten.

@Bruno

Absolut einverstande jedes Paar soll selber entscheiden welches Model es leben will. Aber man soll sich der Konsequenzen der eigenen Wahl bewusst sein und nicht Jammern!

Wir arbeiten ich 80% sie 60% wir verzichten damit auf rumd 30% unseres Einkommens weil wir die Bezreuung nicht komplet auslagern möchten. Wir haben uns entschieden Kinder zu haben weil wir mit ihnen Zeit verbringen möchten. Wir sind uns durchaus bewusst, dass wir privilegiert sind beim Einkommen und wir auch bei 140% Einkommen ein angenehmes Leben führen können.

Meine Mutter hat bis zur Pensionierung Kurse gegeben für Mütter die über Jahre die Erwerbsatbeit aufgegeben haben. Für viele war der Wiedereinstieg in eine vergleichbare Stelle vergebens. Da muss eine hochqualifizierte Frau danach an einer Tankstelle an die Kasse stehen weil sie nicht in den erlernten Berug zurück kann. Bei staatsnahen Berufen wie Lehrer, Kindergärtner oder Pflege mag das leichter möglich sein.

@Bruno

Absolut einverstande jedes Paar soll selber entscheiden welches Model es leben will. Aber man soll sich der Konsequenzen der eigenen Wahl bewusst sein und nicht Jammern!

Wir arbeiten ich 80% sie 60% wir verzichten damit auf rund 30% unseres Einkommens weil wir die Betreuung nicht komplet auslagern möchten. Wir haben uns entschieden Kinder zu haben weil wir mit ihnen Zeit verbringen möchten. Wir sind uns durchaus bewusst, dass wir privilegiert sind beim Einkommen und wir auch bei 140% Einkommen ein angenehmes Leben führen können.

Meine Mutter hat bis zur Pensionierung Kurse gegeben für Mütter die über Jahre die Erwerbsatbeit aufgegeben haben. Für viele war der Wiedereinstieg in eine vergleichbare Stelle vergebens. Da muss eine hochqualifizierte Frau danach an einer Tankstelle an die Kasse stehen weil sie nicht in den erlernten Berug zurück kann. Bei staatsnahen Berufen wie Lehrer, Kindergärtner oder Pflege mag das leichter möglich sein.

@Finanzwesir

weil sich schon zwei von euch besorgt gezeigt haben, hier die letzte offizielle Nachricht vom Wesir vom 18.12.20:

Ausblick 2021

Ein Newsletter komplett ohne Links; was ist das? Wie Sie vielleicht beim letzten Newsletter schon festgestellt haben: Meine Web-Site ist altersschwach geworden. Sie ist seit Januar 2014 live und nun bin ich der Schuster, der immer die schlechtesten Schuhe trägt. Ein Blogger mit einem lahmen Blog. Seit Anfang Dezember bin ich dabei, alles für einen Launch im ersten Quartal 2021 vorzubereiten. Dann ist die Finanzwesir-Web-Site wieder auf dem Stand der Technik und wird stabil performen.

Also, alles wird gut – und in der Zwischenzeit lesen wir halt noch mehr hier bei Tim

@Bruno

„Ich wundere mich halt über die Zahlen, 3’800 für 3 Tage und 3 Kinder, das kostet 422 / Tag und Kind.“

Die 3’800 sind ja pro Monat, und die 3 Tage pro Woche gemeint, also ca. 105 pro Kind und Tag.

Wer mit 13’000 pro Monat jammert, er könne nur 500 sparen, lebt auf sehr grossem Fuss. Deren Monatsbudget möchte ich mal sehen. Die Steuern betragen ca. 2.5 Monatslöhne in der Schweiz, also etwas mehr als 30’000, und nicht gegen 60’000 wie von Nico erwähnt.

@Sangiovese

Ja Du hast natürlich Recht, ich brauche wohl dringend Urlaub wenn ich nicht mal mehr so eine Rechnung zustande bekomme wie peinlich…

Ja die 105.- sind ja sogar ein relativ tiefer Satz, bei uns bezahlt man teilweise 150-160.- / Tag und Kind.

@ Bruno

Meine Güte, ich schaue heute hier das erste Mal rein und muss feststellen, dass ihr Leben nur noch in diesem Blog stattfindet.

Kaum schreibt einer, antworten sie sofort. Mann, Mann, Mann.

Aber für ihr Deppen-Depot war keine Zeit, armselig für einen deutschen Finanzblog.

Sie sind wohl ständig online und aktualisieren diese Seite alle 50 Sekunden. Was für ein armseliges Leben. Es gibt so viele schöne Dinge: Fußball, Frauen, guter Wein usw. (können sie ja mal googeln).

Freue mich schon auf die Antwort der @ Bruno-Boys, bitte mit Emoji.

Was ist ein Widereinstieg?????

PS: ich erwarte keine Antwort von Ihnen

@ Bruno

Was ist los mit Ihnen????

Es juckt ihnen doch schon in den Fingern mit zur antworten.

Sie können aber nicht, weil es eine Bestätigung ist, dass sie alle 50 Sekunden diese Seite aktualisieren und somit ein armseliges Leben haben.

Der Brüno hat eben nichts besseres zu tun in seinem Leben.

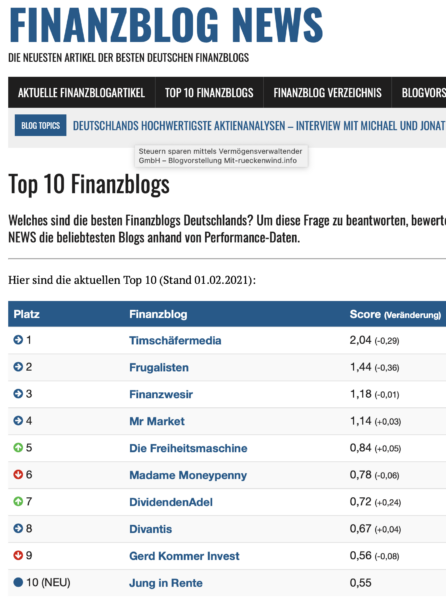

Christian Röhl und Gerd Kommer abgehängt. Spitze, Herr Schäfer!

Horst Lüning ist von Robo-Advisorn enttäuscht. Kennt jemand seine aktuelle zwölfteilige Serie über Vermögensaufbau? Kann ich nur empfehlen.

Es wäre toll, wenn Herr Schäfer mal wieder Interviews gibt oder welche führt, mit anderen Finanzbloggern, Mr. Kolja, dem Finanzwesir, dem Finanzrocker etc. pp. Als das Tim-Schäfer-Interview vor ein paar Jahren beim Rocker angekündigt war, konnte ich den Tag der Veröffentlichung kaum erwarten. Ich bin extra früher von der Arbeit und habe mir das sofort in Ruhe reingezogen. Wer es noch nicht kennt, kann es hier hören:

https://finanzrocker.net/tim-schaefer-finanzielle-freiheit-durch-konsumverzicht/

Auch schon wieder vier Jahre her. Wie die Zeit rast.

Dass die Leute in Aktienfonds investieren, sehe ich skeptisch. Man sollte sich an das Lüningsche Postulat halten: „Lasse niemanden zwischen dir und dein Geld.“

Guten Abend.

Bester Blog für mich ganz klar Tim Schäfer. Weiter so. Allein schon das Layout und jeden zweiten Tag in neuer Bericht. Klasse.

Ach ja buy and hold ne ;)

Wie geht’s euren Depots (allen börsengehandelten Anlagen)? Ich notiere mir ja immer die Endjahresstände und seit Jahresbeginn ist bereits ein fetter 5-stelliger Betrag oben drauf gekommen. Wahnsinn, weil wir erst 1 von 12 Monaten hinter uns haben. Der Schneeballeffekt scheint immer größere Züge anzunehmen. :-)

@Mark 85

Läuft ganz gut, bei mir ist auch ein fünfstelliger Betrag seit Jahresbeginn dazu gekommen, alleine diese Woche war fantastisch ;)

An sammy: Super! Das letzte Jahr fand ich vermögensmäßig bereits extrem gut. Ich habe mir heute nach langer Zeit wieder Fernsehnachrichten gegeben. Das Hauptthema ist 1 Jahr später immer noch das gleiche. Es ist schon etwas unheimlich, wenn medial 24/7 von der C-Krise die Rede ist, während das eigene Vermögen immer weiter ansteigt. Nahezu jeder scheint nur noch in einer eigenen Filterblase zu leben. Mich eingeschlossen. :-D

@Mark: 7% alleine im Januar mit langweiligen Standard-ETFs, aber schauen wir mal wo das Jahr endet. Ich kaufe aktuell nicht mehr kontinuierlich nach, ausser es geht wie vor 1-2 Wochen mal 3-5% runter. Dann aber auch nur 1-2% vom Depotwert. Cashbestand lass ich bei ca. 25%. Dann kann ich bei größerer Korrektur nachkaufen. Wenn die nicht in diesem Jahr kommt lasse ich bei einer Immobilie den Dachboden ausbauen, Hauptsache es liegt nicht Jahre nur rum.

@Lerejo

Gute Idee. Wir planen auch, wenn bis Ende des Jahres nichts großes passiert, eine Sondertilgung der Wohnung. Ob dann 70% Cash oder 80% Cash rum liegen ist es im DL auf jedenfall passabel aufgehoben.

So jetzt ist mal bettgehzeit…Minimann ist morgen um 8 bestimmt wieder fit und huuungrig :-)

-M

Guten Morgen,

Wir sind auch schon seit 6 wach und spielen :)

Wünsche euch allen sehr gute Depotzuwächse

Gruß

J.

Am 31.12. war das Depot 333.000 € schwer, nun 351.000 €.

@Mark 85

Die C-Krise in den Medien ist eher ein politisch-mediales Versagen und kein medizinisches Problem. Die Folgen der Lockdown-Politik (Die WHO rät von Lockdowns hab. Ionnadis hat auch schon dargelegt, dass Lockdowns gefährlich sind.) spielen in der veröffentlichten Debatte keine Rolle. Dass Klier und Adler insolvent sind, waren kleine Meldungen, aber man nimmt es offenbar hin. (Man vergleiche das mit den hysterischen Reaktionen auf die Schleckerpleite, als nicht falsche Politik das Unternehmen in den Abgrund stürzte, sondern Mismanagement.) Diese Unternehmen sind auch nicht an der Börse. Wirtschaftlich geht es schlecht, aber die Entwicklung an der Börse ist ja nicht identisch mit der wirtschaftlichen Entwicklung. Zum einen sind ja nicht alle Unternehmen an der Börse, zum anderen gibt’s ja auch Unternehmen, die gerade massivst profitieren, z. B. Amazon. Und dann gibt es noch die Flucht des Geldes in Vermögenswerte. Überlegungen der Investoren sind, dass es zur Inflation kommen wird, weil die aufgetürmten Staatschulden irgendwie getilgt werden müssen.

Kostolany schrieb ja in einem seiner Bücher, dass die Börsenkurse in Frankreich nach dem Kriegseinbruch 1939 stiegen. Die Leute wollten ihr Geld in Sachwerte retten.

Mir ist eigentlich unwohl, über Kurssteigerungen froh zu sein, weil der Pauperismus durch Lockdown-Politik geradezu heraufbeschworen wird. Viele hier scheinen nicht persönlich betroffen zu sein. Ich auch noch nicht, bin ich nicht von Kurzarbeit betroffen. Aber es gibt Dominoeffekte. Das frisst sich durch wie Holzwurm oder Hausschwamm durch das gesamte Gebälk.

Mir fällt beispielsweise auf, dass der Discounter, bei dem ich immer einkaufe, viele Dinge dann nicht mehr hat. Lieferengpässe? Beispielsweise bei Bananen. Normalerweise gibt’s die 24/7, aber nun gab es am gestrigen Nachmittag keine Bananen mehr. Ich suche auch schon nach einer neuen Kaffeekanne bzw. nach einem Ersatzteil danach. Ich möchte nicht bei Amazon bestellen und suche mir andere Online-Shops. Bei den Ersatzteilen heißt es häufig: „Haben wir nicht mehr.“ Ich hatte sogar gleich das gesamte Produkt bestellt und mit Freude empfing ich am Donnerstag das Paket. Aber die Kanne war nicht dabei. Bei der Bestellung hieß es noch, die sei vorrätig. Die steht sogar auf dem Lieferschein. Aber die Position wurde mit einem Kugelschreiber sauber durchgestrichen. Auf Nachfrage hieß es, die hätten sie nicht mehr und ich bekäme mein Geld zurück.

Ich sehe auch Knappheit bei Kartoffeln und Reis. Ich kann mich nicht mehr darauf verlassen, dass das, was normalerweise im Angebot ist auch wirklich angeboten wird. Das sind so Anekdoten, die auf erste Anzeichen schließen lassen. Man muss nur mit offenen Augen durch die Welt gehen. Das sollte man als Investor sowieso. Daher verstehe ich nicht die Blauäugigkeit vieler hier, hinsichtlich der Coronamaßnahmen.

Immer dieses ziemlich dämliche Argument man hätte Kinder um Zeit mit ihnen zu verbringen und nimmt deshalb nicht die Kita in Anspruch.

Verändern wir mal den Blickwinkel. Wo ist das Kind in altersgemischten Gruppen unterwegs? Wo täglich von gelernten Erziehern umgeben? Wo wird täglich ein neues Programm geboten und die Fähigkeiten des Kindes optimal gefördert? Wo lernt das Kind früh sich in einem sozialen Umfeld zurecht zu finden?

Die Kita ist eine hervorragende Möglichkeit fürs Kind. Da man sein Kind sowieso meist nach 6 bis 7 Stunden abholt wird man selbst als Elternteil auch nie aus der Verantwortung entlassen. Man wird mit dem Kind genügend wichtige und intensive Zeit verbringen. Die Kita ist einfach ein Förderinstrument. Je früher, desto besser. Unsere freut sich jeden Tag darauf. Und unser Zweites wird ebenso -ganz bewusst – ab dem Beginn des zweiten Lebensjahres diese Förderung bekommen.

Diejenigen die solche Sätze, wie „wir haben Kinder bekommen um mit ihnen Zeit zu verbringen und nicht die Kita ermöglichen“ drückt der Schuh meist woanders. Sie haben Verlustängste und klammern weil der kleine Max oder die kleine Susi vielleicht an den ersten zwei Tagen weinen könnte und danach sich freuen würde, wenn sie nicht nur Mama und Papa um sich herum hätte.