Wer keine Rücklagen bildet, muss länger arbeiten. Das Renteneintrittsalter wird weiter nach hinten geschraubt. Es wird nicht leicht werden für künftige Rentner. Malochen, Sparen, Investieren ist angesagt, wenn du im Alter das Leben genießen willst. Jetzt verlangen schon Berater von Wirtschaftsminister Peter Altmaier ein Mindestalter von 68 Jahren, um die gesetzliche Rente zu beziehen.

Die Alternative ist es eben früh zu sparen. Aber nur Bargeld auf dem Girokonto oder Sparkonto zu horten, macht keinen Sinn. Bargeld verliert kontinuierlich an Wert aufgrund der Inflation, so dass die einzige Option darin besteht, zu investieren. Das bedeutet zum Beispiel clever Immobilien, ETFs, Aktien zu kaufen oder andere Investments zu machen. Eine Möglichkeit sind solide Dividendenaktien.

Passives Einkommen mit Dividenden

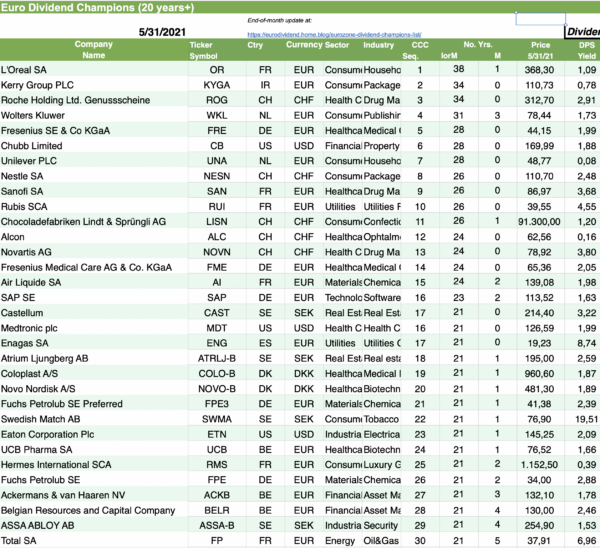

Die Website Dripinvesting hat eine exzellente Liste mit den europäischen Dividenden-Champions. Aktien, die seit Lager Zeit ihre Ausschüttung erhöhen, sind etwas Schönes im Depot. Sie spülen passives Einkommen in dein Konto, das kontinuierlich mehr wird. Die Website unterteilt Unternehmen in drei Kategorien:

- Champions (Aristokraten), die ihre Dividende für mindestens 25 aufeinanderfolgende Jahre erhöht haben,

- Anwärter, die ihre Dividenden für 10 bis 24 Jahre und

- Challengers, die ihre Dividenden 5 bis 9 Jahre lang erhöht haben.

Darüber hinaus enthält es eine Fülle weiterer Informationen. Es ist in guter Ausgangspunkt für deine Recherche von Unternehmen, denke ich. Spitzenreiter in Europa ist laut der Auswertung der französische Kosmetikriese L`Oréal:

L`Oréal erhöht seit 38 Jahren die Dividende

Das Kosmetik-Imperium aus Clichy ist ein Selbstläufer. Der Kurs eilt von Rekord zu Rekord. Aktionäre erhalten eine Dividende von 1,17 Prozent. Das KGV ist mit 45 zugegeben etwas hoch. Doch Qualität hat bekanntlich ihren Preis.

Der Familienbetrieb eignet sich für geduldige Anleger. Steigende Umsätze und Gewinne bringen den Kurs nach oben. Das Geschäft ist stabil mit Hautpflege, Parfüm und Kosmetik. Die Preisspanne bewegt sich von günstig über moderat bis hin zum teuren Luxusprodukt. Cremes, Lippenstifte, Schminke und Parfüm verkaufen sich immer. Zu den Marken zählen Garnier, Maybelline, NYX Cosmetics, Lancome. Weitere Brands sind Yves Saint Laurent, Giorgio Armani und Kiehls.

Die Franzosen sind die Nummer 1 weltweit. L’Oreal ist in 150 Ländern mit 85.000 Mitarbeitern etabliert. 2020 sanken zwar leicht Umsatz und Gewinn. Doch ist das nur ein Schönheitsfehler in einer langen Erfolgsgeschichte. Bei einem Umsatz von 28 Milliarden blieb ein Profit von 3,5 Milliarden Euro nach Steuern.

Der Schweizer Nahrungsmittelhersteller Nestlé besitzt 23% der Aktien. Die Eidgenossen haben das Investment kaum bereut. Die Familie Bettencourt Meyers hält 33%. Der Clan ist Nachfahre von Eugène Schueller, dem Gründer. Der Chemiker mit deutschen Wurzeln hatte in Paris 1907 ein Haarfärbemittel entwickelt. Er nannte es Oréale, was er an Friseursalons verkaufte. Aus der Taufe hob er das Unternehmen offiziell 1909. Aufgrund der geographisch breiten Aufstellung und vielen Marken ist es kaum zu erschüttern.

So hat sich die Creme- und Parfüm-Dynastie an der Börse entwickelt, mit Schwung nach oben:

Um nicht ins Hintertreffen zu geraten, investiert die Top-Etage seit einer Dekade wie besessen ins Web. Sie fokussiert sich auf Websuche, soziale Medien, e-Commerce und Live Streams. Auf Facebook, Instagram, YouTube sind die Marken präsent. Die Franzosen sind eine Marketing- und Datenmaschine. Prominente setzen sie als Markenbotschafter ein. Der Web-Traffic nimmt zu, über die Hälfte des Umsatzes findet heute online statt.

Roche erhöht seit 34 Jahren die Dividende

Die Schweizer zählen zu den größten Healthcare-Unternehmen weltweit. Es winkt eine Dividendenrendite von 2,9%. Roche zählt zum erlesenen Kreis der Dividenden-Aristokraten. Das sind Firmen, die ihre Ausschüttung mindestens 25 Jahre in Folge nach oben geschraubt haben.

Das KGV beläuft sich auf 18, was vertretbar erscheint. Aber der Umsatz wächst langsam.

Zivilisationskrankheiten explodieren

Roche fokussiert sich auf Krebs-, Stoffwechsel- und Viruserkrankungen. Ein weiterer Bereich sind Erkrankungen des zentralen Nervensystems. Im Prinzip erkunden die Eidgenossen mit Krebs, Diabetes, Alzheimer usw. jene Krankheiten, die am häufigsten auftreten. Es handelt sich eben um Zivilisationskrankheiten, auch Wohlstandskrankheiten genannt.

Auf Innovationen legt der Vorstand großen Wert. Hier werden enorme Summen investiert.

In der Onkologie sind die Schweizer Weltmarktführer. Hier setzen sie auf neue Ansätze. Die Krebszellen sind erfinderisch, sie versuchen neue Wege zu gehen, um sich zu vermehren. Vielversprechend sind daher immunbasierte Ansätze, sie helfen dem körpereigenen Abwehrsystem, Krebs zu erkennen und zu bekämpfen. Es wird als Krebsimmuntherpie bezeichnet.

Der Trick bei der Immuntherapie ist, dass mehrere Behandlungsmethoden gleichzeitig genutzt werden. Eine Kombinationstherapie erhöht die Erfolgschancen. Sprich Immun- und Chemotherapie sowie Bestrahlung und Chirurgie. In der Branche läuft es jedenfalls auf einen mehrgleisigen Ansatz hinaus.

Familie hält Fäden in der Hand

Gründet wurde der Konzern 1896. Die Gründerfamilien Hoffmann und Oeri halten bis heute die Mehrheit. Der Clan achtet auf eine langfristige Ausrichtung. Im Geschäftsbericht heißt es mit Blick auf die Familie:

„Dank dieser Stabilität können wir nachhaltig planen, aus Rückschlägen lernen und uns auf den langfristigen Nutzen für Patienten und Gesellschaft konzentrieren. Wir werden in Bezug auf Qualität, Sicherheit und Integrität auch in Zukunft strenge Massstäbe anlegen. Unser Vermächtnis gründet auf Respekt vor dem Individuum, der Gemeinschaft und der Welt, in der wir leben.“

Ich finde das Leitbild beeindruckend. Ich lese Firmenleitbilder gerne, dann begreife ich schneller, wie ein Unternehmen tickt. In den 125 Jahren seit der Gründung gab es erst sieben Vorstandschefs in Basel. Seit 2008 steht der Österreicher Severin Schwan (54) an der Spitze. Er verfolgt, wie sollte es anders sein, eine extrem langfristige Strategie. An der magenschwachen Diagnostiksparte hielt er fest. Patriarch André Hoffmann, ein Naturliebhaber und Umweltschützer, hält im Hintergrund die Zügel fest in der Hand. Geld ist übrigens für den 63-jährigen Hoffmann kein Erfolgsmaßstab.

Wenn Familien oder Gründer große Aktienpakete besitzen, bin ich als Buy-and-Hold-Anleger begeistert. Dann weiß ich, dass die Interessen vermutlich übereinstimmen mit mir. Ein solides Depot aufzubauen, ist gar nicht schwierig. Stell die Weichen in Richtung Reichtum. Du kannst ganz klein anfangen.

Ja, das sind schon Aktien für die Ewigkeit. Schade habe ich keine davon. Aber was nicht ist, kann ja noch werden.

Was ich habe, ist die Delticom. Die führen ja nun eine Kapitalerhöhung durch. Für 7,12€ kann man im BEzugsverhältnis 100:9 zugreifen. Meinungen? sollte man das tun? Kann man sein Bezugsrecht auch alternativ Verkaufen?

Hallo Tim

Roche und L‘Oreal sind grossartige Firmen. Nestlé hält circa 25 % an L‘Oreal, wer also Nestlé Aktien hält, ist indirekt beteiligt. Europa hat weitere sehr spannende Unternehmen wie Novartis, Campari, LVMH etc. Am besten gefällt mir die Kombination an US- und europäischen Dividendenaristokraten und Wachstums (Tech-) Firmen.

Beste Grüsse

Eine steigende Lebenserwartung, bei tendenziell immer weniger potentiellen Beitragszahlern – das ist der Zündstoff in der deutschen Rentendiskussion, eine Erhöhung des Renteneintrittsalters und somit eine Leistungsbeschneidung wird sich perspektivisch nicht vermeiden lassen, wenn das bestehende System nicht kollabieren soll … jeder kann seinen Beitrag leisten, zieht Kinder gross und kümmert euch um sie, das ist eine Investition ins Leben mit der besten Rendite überhaupt

Hey Tim, wieder mal ein super Artikel.

Was hältst du denn von ADRs wenn es keine Aktien zu kaufen gibt, wie im Fall BioNtech? Natürlich hätte ich am liebsten die Aktie bezogen.

Liebste Grüße aus Lübeck

Hab ich im Portfolio:

50% FTSE All-World

25% MSCI Health Care

25% MSCI Consumer Staples

:-)

@Tim:

Ein solides Depot aufzubauen, ist gar nicht schwierig.

Ich lese in letzter Zeit immer öfter über die Markteffizienzhypothese und dass auch der Kapitalismus mit jedem Crash effizienter, aber es für das Individuum dadurch auch brutaler wird. Wie denkst du darüber? Sollte man wirklich nur noch ausschließlich ETFs verwenden? Oder ist das nur Angstmacherei?

@ Thorben

ADRs hab ich auch. Zum Beispiel von Alibaba.

@ Thony

Die meisten fahren mit einem ETF besser. Aber es gibt eh nicht den perfekten Weg. Jeder muss die für sich passende Strategie finden.

Tim, ein sehr gelungener Artikel.

Sehr gut ist die von Dir veröffentlichte Liste.

Es ja für eine Dividende auch ausschlaggebend zu welchem Kurs die Aktie gekauft wurde.

Zu bis 68 arbeiten, da denke ich eher an 70 (kommt bestimmt noch).

Situation ist auch die, dass man vielleicht trotz vorhandenem Kapital und Ausschüttungen weiterhin arbeiten muss, wegen z.B. der Krankenkasse.

Es besteht dann vielleicht auch die Möglichkeit weniger Stunden zu arbeiten bei Angestellten.

„Die besten europäischen Dividendenaktien: L’Oréal und Roche“

Das Problem bei diesen Dividendenaktien L’Oreal (Frankreich) und Roche (Schweiz) ist die Rückforderung der zu viel gezahlten Quellensteuer. Das ist mit Aufwand verbunden. Kostet also zusätzlich Zeit. Für Anleger, die gerade am Anfang nur kleine Beträge investieren lohnt die Rückforderung meist nicht, so dass die Dividendenrendite noch mehr geschmälert wird.

So was sollte man halt auch mal erwähnen.

Die Rückholung der Quellensteuer aus der Schweiz, ist zwar stark vereinfacht worden, jedoch langt die in Deutschland ansässige Bank, hier auch die Hände auf.. Ist schliesslich eine Überweisung aus einem Nicht-EWR-Land. Geht so ab 10€ pro Überweisung los..

Heil (SPD) : das Rentensystem wird besser, wenn mehr Leute reingezwungen werden

Zeulner(CSU) : „Zugleich mahnte die CSU-Politikerin eine Rentenreform an, die der jungen Generation mehr Sicherheit gebe. »Die Jungen müssen wieder glauben können, dass sie auch mal eine Rente bekommen.« Das werde nur mit einer kapitalgedeckten Altersvorsorge gelingen.“

Die SPD deklassifiziert sich selbst durch Realitätsverweigerung. Die ehemals in konservativen Sichten befangene CSU mausert sich dagegen zum modernen Reformer.

https://www.spiegel.de/wirtschaft/soziales/debatte-ueber-rente-mit-68-hubertus-heil-will-selbststaendige-in-rentenkasse-holen-a-5b5c749d-f738-407b-8667-b617e35d772d

Hallo,

Leider verschrecken mich bei den Franzosen und Schweizer die Quellsteuer. Aber auch die deutsche Quellsteuer ist heftig und bringt mit der eigenen Steuer locker eine Dividentenbesteuerung von +/-50%. Ich besitze zur Zeit zwar deutsche Aktien, aber nicht wegen der Dividende. Für die Dividende hab ich englische oder US-amerikanische Aktien.

Quellsteuer zurückfordern klingt zwar toll, lohnt sich aber erst ab einer gewissen Aktiensumme. Interessiert aber auch niemanden in der EU, ist ja ein nettes Körbergeld für die Staaten von den Kleinanlegern. Die grossen holen sich das Geld ja wieder zurück. Genauso wie man in gewissen Ländern der EU nicht arbeiten braucht. Da kämpft man seit über 5 Jahre um seine Rente aus 13 Jahren (durchgehend gearbeitet) Griechenland.

lg Chirsi

Chris : die deutschen Steuerzahler landen am Ende in der Schuldenunion. Falsch ! Auch die Rentner , auch die Jungen. Wenn Deutschland für die anderen bezahlen muss wird es bitter, denn in anderen Ländern gibt es gigantische Lücken und Ansprüche. Unbedingt in den Parteiprogrammen schauen , welche Parteien gegen die Schuldenunion sind.

Wie wäre es mit El Salvador? :-)

https://www.n-tv.de/wirtschaft/El-Salvador-winkt-Bitcoin-Gesetz-durch-article22605964.html

@Thorsten irgendwann wird uns alles genommen. Es hilft nur jeden Tag zu jammern und sich zu empören und immer und immer wieder auszusprechen, wie ungerecht noch alles werden könnte.

Nur dann wird irgendwann alles ein ganz kleines bisschen besser ?

Das passiert wenn ein frugalistischer Architekt eine WC-Anlage plant…

Ruft der ganz links dann dem andern zu gib mir mal die Rolle :D

@ Bruno

Da hat scheinbar Covid mit all seinen Abstandsregeln bereits Einzug in den Frugalistismus erlangt. Ansonsten reicht doch der durchgängige römische Donnerbalken mit 56cm Abstand. Das galt damals vermutlich nicht als frugalistisch. Achtung Nico, für Dich gilt insbesondere:“Cacator, cave malum“. Du hattest einmal den Zufluss zum Züricher See näher erläutert ;-)

@Kiev

War nur eine Schleichwerbung für Geberit Aktien ;)

@ Bruno

Schleichwerbung finde ich gut. Gamestop, Bitcoin, Windeln, Wirecard und Airberlin war gestern bzw. heute. GEO Group gab es einen kleinen Squeze und jetzt zieht CoreCivic ebenfalls an. Ich hätte nichts dagegen, wenn die Wallstreet Jungs sich einmal CXW annehmen würden. Von 11$ auf 35$ in einem Tag würde mir schon gefallen.

@ Renten mit 68

Auch ohne Nachrichten zu verfolgen wird mir diese Nachricht aufgezwängt. Ich gehe für mich von der Rente mit 70 aus. Die Lebenserwartung steigt, folglich muss die Arbeitszeit entsprechend angepasst werden. Alternativ kann natürlich das Rentenniveau reduziert werden. Das kann man bereits heute mit entsprechendem Abschlägen individuell durchführen. Wenn man die finanzielle Unabhängigkeit vor dem Rentenbezug erreicht, sollten solche Änderungen irrelevant sein.

Und immer wieder sieht man das magische Dreieck der gesetzlichen Rente: Eintrittsalter – Rentenhöhe – Rentenbeitrag. An diesen drei schrauben kann man drehen, so man das System nicht komplett ändern will. Aus meiner Sicht muss man nur davon wegkommen, dass man mit staatlicher Rente Allein gut leben kann, das wird man nicht können. Das wissen aber alle spätestens seit Gerhard Schröder. Das Problem ist, dass man seine Werte schützen können muss, wenn etwas schief läuft. so würde sich niemand beschweren, wenn z.B. Vermögen bei Hartz 4 nicht berücksichtigt wird, man bei Vermögen allerdings massiv kürzen darf bei Verweigerung.

Am Ende gibt es aber noch die massive Ungerechtigkeit in der Bezugsdauer zwischen Männer und Frauen sowie Armen und Reichen. Männer und Arme zahlen hier im deutlich mehr für das was sie bekommen. Aber ob man das angehen kann oder sollte? Ich weiß es nicht.

@ Slowroller

Wenn die Menschen im Durchschnitt beispielsweise 5 Jahre länger leben wird es schwer die Parameter unverändert zu belassen. Leider wird aktuell scheinbar mehr über Querfinanzierungen im Punkt Rentenbeitrag gesprochen als eine Förderung der Eigenverantwortung anzugehen. Eine Einführung einer Art Vermögenssteuer sehe ich als wahrscheinlicher an als eine Förderung zu Eigenverantwortung ähnlich 401k in den USA. Der Großteil der Bevölkerung empfindet das vermutlich als gerecht. Ändern kann ich daran auch nichts. Eine Diversifizierung des Vermögens erscheint mir allerdings sehr wichtig um sich künftigen Strafsteuern nach Gießkanne nicht völlig auszusetzen.

Hach ja … ich höre förmlich schon das laute Aufstöhnen der Millionen „working poor“, wenn man ihnen auch weiterhin etwas ähnliches wie 401k, als Instrument der eigenverantwortlichen Vermögensbildung, vorenthält.

@ Kiev: Ich dachte bist schon finanziell frei? Rente mit 70 ist bei dir doch übertrieben.

Also mit spätestens 60 bin ich durch und werde nur noch arbeiten, wenn es Spass macht.

@ DanielKa

Ich meine das offizielle Renteneintrittsdatum. Ich kann mir sehr gut vorstellen, dass es erst mit 70 bei mir erreicht wird. Durch das Studium habe ich auch nicht so lange gearbeitet… Eine Frührente gibt dementsprechend einen höheren Abschlag auf die monatlichen Bezüge, wenn man „noch früher“ in Rente geht. Heute gilt 60 Jahre als früh, vielleicht werden es bei uns 65 Jahre sein. Du hättest heute einen Abschlag von 7 Jahren, bei 70 kommen noch drei Jahre dazu. Ich hatte einen grottigen Artikel über Vermögenssteuern gelesen. Da wurde herausgestellt, dass zwei Personen mit gleichem Gehalt wesentlich unterschiedliche Vermögensentwicklungen erzielen, wenn eine Person einen guten Teil Geld an der Börse investiert hat. Bei den Jornalisten ist dies ein klarer Fall für eine Erhebung von Steuern in dem Bereich. Ich frage mich da eher wieso denn die Andere Person nicht selbst einen Teil in Aktien investiert, wenn dies denn so offensichtlich erfolgsversprechend ist. Ich wünsche mir eine Gesellschaft mit mehr freien Menschen. Das ist für mich erstrebenswerter als ein bedingungsloses Einkommen für Alle. Mit dem hängt man doch genauso am Tropf des Staates. Ich bin mit vielen Dingen in Deutschland einverstanden, aber möchte mein Leben weitgehend selbst gestalten. Das sehen erstaunlicherweise viele Menschen anders und freuen sich wenn sie umsorgt werden und das bekommen was man sich im Konsens für sie überlegt hat.

Wieso sollte mich ein bedingungsloses Grundeinkommen daran hindern, mein Leben eigenverantwortlich und selbst zu gestalten? Ich brauche und will es nicht für mich (ebensowenig wie HartzIV oder Grundrente) … aber so mancher arme Teufel wäre vielleicht dankbar dafür.

Hallo Tim!

Wir schauen regelmässig deine Videos von New York und bewundern dich wegen deiner lockeren und gesunden Lebensart. Meine Frau (Grenzgängerin aus Deutschland) arbeitet als Biologin schon über 30 Jahre in der Roche (Basel), wir glauben, dass Roche ein innovatives und Mitarbeiter freundliches Unternehmen ist, mit internationaler Vernetzung und Schweizer Beständigkeit. Roche gibt auch Mitarbeiteraktien aus. Wie hälst du es mit der Rückforderung der Quellensteuer, wenn du europäische Aktien hast?

Viele Grüsse aus dem sonnigen Freiburg und lass dich in New York nicht unterkriegen!

Dorit und Achim Schmetz

@ Rüdiger

Dich wird ein bedingungsloses Einkommen hoffentlich nicht daran hindern Dein Leben wie geplant zu leben. Es wiegt allerdings die Menschen in Sicherheit und hält die Menschen von Eigenverantwortung erst einmal ab. Falls der Kuchen irgendwann doch etwas klein geworden ist und zurück gerudert werden muss kann es fatal sein. Schließlich benötigt investiertes Geld Zeit sich zu entfalten. Außerdem wird so ein Einkommen eine Verteuerung mit sich führen. Es könnte Dich aber auch vielleicht negativ beeinflussen. Nehmen wir an Du würdest in 5 Jahren eine größere Änderung gerne vornehmen. Nach 3 Jahren kommt ein bedingungsloses Einkommen in Höhe von 500€. Zusätzlich gibt es eine Vermögenssteuer. Vielleicht kannst Du in den zwei Jahren nicht abschätzen, ob Du unter den neuen Voraussetzungen noch genug hast für die große Veränderungen. Bei so einer Veränderung könnte noch viel mehr passieren. Da wünsche ich Dir lieber mehr als genug, so dass Du über eine ausreichende Sicherheitsmarge verfügst. Ansonsten könnte so eine Änderung negativen Einfluss haben. Wenn Du dadurch die Veränderung um 1 Jahr aufschiebst, so hast Du dieses Jahr für immer verloren.

@ Solaranlage

Ich habe noch einmal Solaranlagen angesehen. Ich werde eine installieren sobald es möglich ist. Ich finde die aktuellen Konditionen ganz gut. Über den Daumen kostet eine 10 Kilowatt Peak Anlage 12k€ und sollte im Süden Deutschlands 8-10kWh erzeugen. Wir kommen bei uns auf 4250kWh im Jahr. Meine Frau hat allerdings auch einen Tele Arbeitsplatz und Corona hat den Stromverbrauch auch in die Höhe schießen lassen. Der Strom kostet um die 1k€ im Jahr. Die Anlage oben ist einen kleinen Speicher dabei. Mit der Anlage sollte der Strom erzeugt werden und zusätzlich 500€ an Ertrag generieren. Bei diesen Nalgaen muss man keine Steuererklärung mehr abgeben. Der Gewinn ist frei und zusätzlich spart man Ausgaben anstatt zu versteuerndes Einkommen zu generieren. Das ist doch keine schlechte Rendite. Darüberhinaus habe ich schon weitere Ideen wie man den überschüssigen Strom verbrauchen kann. Ein Firmen Stromer wäre beispielsweise eine Idee. Der Sollte ca. 3000kWh im Jahr benötigen. Wenn die Firma beispielsweise 30ct pro kWh bezahlt würde die Einspeisevergütung sehr gut sein.

Länger leben werden wir vielleicht schon, aber die meisten werden ihre 5 Jahre höhere Lebenserwartung im Pflegeheim verbringen. Ob ich 82 oder 87 Jahre alt werde, die letzten 5 werden sicher nicht zu meinen besten gehören…

Darum eine gute Mischung aus sparen und jetzt leben finden

Hallo zusammen,

ich weiss nicht, ob es jemand bemerkt hat, aber ich habe bei Timschaefer keinen Kommentar mehr geschrieben seit ende November 2020, also über ein halbes Jahr lang.

Anlässlich des neuen Designs und weil 6 Monate vergangen sind, habe ich entschieden,

heute mal wieder etwas sinnvolles zu schreiben.

Ich weiss nicht, wer sich überhaupt noch an mich erinnern kann.

Ich lese diesen Blog schon seit über 8 Jahren und schreibe schon seit 2013 hier mit.

Ich hatte beispielsweise die VW-Aktie schon im September 2015 empfohlen.

Und tatsächlich hätte sie bis heute den DAX geschlagen.

Das war übrigens zu den meisten Zeitpunkten bis Februar 2020 der Fall.

Also wer auf mich gehört hätte, und von Februar 2016 an VW gehalten hätte,

hätte den DAX bei Weitem geschlagen.

Hier drin gab es aber damals fast ausschliesslich ablehendende bis hämische Kommentare.

Tim Schäfer selbst schätzte, auf Sicht von 20 bis 30 Jahren könne VW eine gute Investition sein.

Aber dass es schon auf Sicht von 1 oder 5 Jahren den DAX schlagen würde, sah er nicht.

Ich habe inzwischen mein eigenes Forum (wo ich dieses Jahr noch nicht sehr aktiv war),

und bin auch beim finanzrudel aktiv geworden.

Weiters führe ich ein Wikifolio namens Value Investing 2030.

Und ich tracke nun mein neues Depot (eröffnet September 2019) mit Portfolio Performance.

Das ist ein Gratis-Programm, dass wirklich sehr umfangreich ist, und automatisch Kurvendiagramme usw. erstellt, und man kann sehr rasch die reale Performance erstellen.

Wirklich sehr empfehlenswert.

Ich kann ganz ehrlich sagen, dass ich erst seit etwa Sommer 2020 voll nach meiner Strategie investiert bin.

Mein Portfolio liefert eine gute Rendite ab.

Von ende Januar bis anfang April 2021 habe ich meinen Benchmark deutlich geschlagen.

Ich muss aber zugeben, dass ich über die letzten 9 Monate (wo ich voll nach meiner Strategie investiert war) den Index nicht schlagen konnte.

Das ist aber in Ordnung. Es zählt ja die lange Sicht.

Es gab hier auch immer wieder hämische Kommentare wie zB

„Du wirst nie ein gutes Unternehmen zu so einem günstigen Preis finden.“

Wenn ich dann Swiss Life nannte, sagte man, eine Versicherung sei kein gutes Unternehmen.

Oder TX Group (ehemals Tamedia). Klar werden weniger Zeitungen verkauft.

Aber die TX Group besitzt das grösste Immobilien-Portal der Schweiz, die grösste Auktionsplattform, den grössten regionalen TV-Sender, diverse Zeitungen und auch die grösste Gratis-Zeitung der Schweiz usw.

Nochmals kurz meine Philosophie bzw. meine Strategie:

Ich habe klare schriftliche Regeln (ich kopiere sie gerne hier rein, theoretisch kann man dann meine Strategie eins zu eins nachbilden).

Ich rechne alle Werte (Eigenkapital, Gewinn) auf eine Aktie um,

weil es mir darum geht, einen fairen Preis für eine Einzelaktie zu errechnen.

Ich nehme hier mal TX Group als Rechenbeispiel, wie ich vorgehe.

Ich hoffe, es ist verständlich:

Ich habe folgende relevante Eckdaten von TX Group genommen:

31.12.2015 31.12.2020

Eigenkapital pro Aktie 134,52 160,48

Dividende 2016-2020 ausbezahlt. 21,50

Jetzt kann man die Steigerung des Eigenkapitals ausrechnen, in dem man die Dividende dazu rechnet (die wäre Teil des Eigenkapitals, wenn sie nicht ausgeschüttet worden wäre).

Und dann nimmt man die 5.Wurzel der Veränderung, um die durchschnittliche jährliche Eigenkapitalrendite zu errechnen.

Ich komme beim aktuellen Aktienkurs von 86,40 CHF auf diese Werte:

EKR: 6.2 %

Langfrist-KGV: 8.7

Aktuelles KBV ist 0.54 bei

Kurs 84 – 89

Jetzt habe ich eine spezielle Regel, um Aktien nicht zu teuer einzukaufen, bzw. nur besonders günstige Aktien einzukaufen.

Ich nehme die EKR und multipliziere sie mit 0,15. Das ist ein Erfahrungswert.

Das Resultat ist etwa 0,93. Das ist das maximale Kauf-KBV.

Für das Verkaufslimit rechne ich mal 0,2.

Das ergibt für TX Group also diese Werte:

Kauf-Limit

KBV: 0.93

Kurs: 149

Verkaufs-Limit

KBV: 1.25

Kurs: 201

Die faire Bewertung sähe ich also bei rund 201 CHF pro Aktie.

Wäre die EKR höher, wäre auch der Zielkurs höher.

Wesentlich hier ist also, dass ich somit keine Aktien kaufe, die Verluste über 5 Jahre gemacht haben.

Ein weiteres wichtiges Prinzip ist, dass ich einen Zeitraum von 5 Jahren nehme.

Das hat mehrere Vorteile (vor allem gegenüber nur einem Jahr):

-Es sind 4 normale und ein Krisenjahr (Corona 2020) mit drin

-Wenn es in einzelnen Jahren starke Verluste oder Gewinne gab, wird das geglättet

-Ich erhalte so ein KGV über 5 Jahre gemittelt

Jetzt könnte man sagen, der Markt bewertet TX Group viel niedriger als ich, nämlich zwischen 80 und 90 CHF.

Nun, derselbe Markt hat aber die selbe Aktie direkt vor Corona mit 105 CHF bewertet.

Oder ende April für 70 CHF.

Also vom 30.April bis 10.Juni 2021 (42 Tage) ist die Bewertung um 23% gestiegen,

ohne dass es relevante neue Informationen gab.

Und so ein grosses Unterenehmen hat nach objektiven Kriterien sicher nicht 23% an Wert gewonnen in 42 Tagen (unter 30 Handelstage).

Das ist ein Indiz, dass der Markt bestimmt nicht effizient ist.

Ähnliches gilt zB bei VW:

Ich habe VW in der Kommentarspalte von Tim Schäfer schon seit September 2015 empfohlen.

Und jetzt ist VW Vorzugsaktien innert 6 Monaten um 65% gestiegen (laut Google).

Es kann mir doch keiner erzählen, dass bei VW der Markt vol effizient ist.

Nur weil VW etwas mehr auf Elektromobilität setzt, soll die gesamte Firma um 65% an Wert zugelegt haben?

Obwohl ja VW schon seit 80 Jahren beweist, dass sie sich stets dem Wandel angepasst haben.

Ich glaube, man sieht darin auch, wo der Markt nicht effizient ist:

Anlässlich des Diesel-Skandals sackte die Aktie im September 2015 extrem ab,

um über 50% vom Hoch aus gesehen bzw. rund 40% alleine im September 2015.

Aber durch diesen Preis waren Milliarden-Strafen schon vorweg genommen bzw. eingepreist.

Der tiefe Aktienkurs wäre nur gerechtfertigt gewesen, wenn immer mehr Probleme aufgetaucht wären, und VW künftig keine Gewinne mehr machen würde.

Sonst wäre ein Preis soweit unter dem Buchwert nicht zu rechtfertigen.

Das war eine klassische Übertreibung nach unten.

Und die Angst blieb 5 Jahre lang in der Aktie.

Bei Tesla haben wir das gegenteilige Phänomän:

Da wurden 2019 und 2020 bereits alle möglichen positiven Entwicklungen und Ankündigungen eingepreist und daneben noch weitere positive Nachrichten und bis 2030 steigende Verkaufszahlen, so dass Tesla Weltmarkfrüher wäre 2030.

Diese Erwartung kann gar nicht übertroffen werden. Aber sie wird wahrscheinlich untertroffen, was dann dazu führt, dass der Kurs stagniert oder sinkt.

Bei VW wars anders herum: Die Erwartungen waren so tief, man ging vom Schlimmsten aus.

Es wäre schwierig geworden, noch schlechtere Nachrichten zu erzeugen.

Aber dass es unerwartet positive Nachrichten gibt (wie zB dass die Verkäufe im Folgejahr doch wieder ansteigen und weiterhin Gewinne produziert werden), das war viel wahrscheinlicher.

Um diese Täuschungen der Masse (durch die Masse und als Teil der Masse) zu vermeiden,

rechne ich mit meinen Formeln.

Die Ergebnisse geben zumindest näherungsweise einen Hinweis auf den fairen Wert einer Aktie an.

Daraus leite ich auch Prognosen ab, die relativ gut funktionieren.

Natürlich werden meine Kursprognosen durch Krisen durcheinander gebracht,

aber es zeigt recht gut, die zu erwartende Rendite pro Aktie.

VW hat man offenbar lange nicht zugetraut, den Wandel zur Elektromobilität zu schaffen und nun zaubern die, so die Wahrnehmung, ein E Mobil nach dem anderen aus dem Hut.. diese Zukunftsperspektive gerade auch mit Porsche im Portfolio als Tesla Gegner gehört für mich zu den Erfolgsfaktoren der jüngsten VW Aktie..

Ganz allgemein sind die Bewertungen historisch recht hoch. Was haltet ihr denn von der Berkshire? Mit einem 2020er Gewinn von 18 Dollar (fortgeschrieben) und Kurs ca. 287 Dollar kommen die mir noch relativ okay vor.. Wie ist eure Meinung zu diesem Klassiker?

>>>Ich weiss nicht, ob es jemand bemerkt hat, aber ich habe bei Timschaefer keinen Kommentar mehr geschrieben seit ende November 2020, also über ein halbes Jahr lang.<<

Jetzt, wo du es sagst. ;-)

Aber an der Länge der Beiträge könnte man noch arbeiten. Hier und da ein wenig kürzen. Ein wenig mehr Struktur und weniger Werbung für die Weltformel. Dann: alles fein! :-)

netmax

@netmax

—

Hier und da ein wenig kürzen. Ein wenig mehr Struktur und weniger Werbung für die Weltformel.

—

Ja, es kommt eben nicht nur auf die Länge an.

Die „Weltformel“ ist aber so genial, es ist schade, wie sehr sie unterschätzt wird.

Es ist weniger Werbung, als viel mehr ein Hinweis.

Alles spricht dafür, dass man mit dieser Formel eine sehr hohe Rendite am Aktienmarkt erzeugen kann.

Zudem ist es keine Werbung, weil sonst hätte ich nicht direkt dazu geschrieben, dass die Performance über die letzten 9 Monate schlechter als mein Benchmark (SPI) war.

Ich bin absolut ehrlich.

@Mats

—

Ganz allgemein sind die Bewertungen historisch recht hoch. Was haltet ihr denn von der Berkshire? Mit einem 2020er Gewinn von 18 Dollar (fortgeschrieben) und Kurs ca. 287 Dollar kommen die mir noch relativ okay vor.. Wie ist eure Meinung zu diesem Klassiker?

—

Gerne mache ich mit meinem Programm Value Calculator eine Analyse.

Ich nutze dazu die Daten von

https://www.ariva.de/berkshire_hathaway_b-aktie/bilanz-guv?page=1

Der aktuelle Kurs ist demnach 284,91$.

Alle Angaben in USD und ich habe nicht geprüft, ob die Angaben korrekt sind.

Für BRK.B kommt mein Programm auf folgende Ausgangswerte:

10 Jahre bis KBV 2.5

Buchwert pro Aktie 2015: 103.68

Buchwert pro Aktie 2020: 185.29

Total Dividende ausbezahlt 01.2016 – 12.2020:

0

Aktuelles KBV ist 1.54 bei

Kurs 278 – 292

EKR: 12.3 %

Langfrist-KGV: 12.5

Kauf-Limit

KBV: 1.8

Kurs: 334

Verkaufs-Limit

KBV: 2.5

Kurs: 463

Der Buchwert wurde pro Jahr im Schnitt um 12,3% gesteigert.

Jetzt ist es aber so, dass ein Wert über 10% schon eher ungewöhnlich ist.

Auch wenn es immer heisst, man solle Unternehmen suchen, die 30% EKR hätten,

so habe ich noch eines gefunden, dass das geschafft hätte (über 5 Jahre).

Aus diesem Grund kürze ich in meinem Programm die EKR künstlich auf 10%.

Einfach um ein Rückgang der aussergewöhnlichen EKR vorwegzunehmen,

einfach weil es in der Regel nicht dauerhaft so hoch bleibt.

Dann ändern sich diese Punkte der Analyse:

EKR: 10 %

Langfrist-KGV: 15.4

Kauf-Limit

KBV: 1.5

Kurs: 278

Verkaufs-Limit

KBV: 2

Kurs: 371

Ich würde die Aktie daher zu allerhöchstens 278$ kaufen.

Ohne Beschränkung der EKR hingegen wäre das Limit bei 334$.

Also wer glaubt, dass die reale Eigenkapitalrendite die nächsten Jahre gleich bleibt,

darf auch bis 334$ kaufen.

Aber ich hab meine Gründe, davon auszugehen, dass eine zu hohe EKR irgendwann schrumpft.

Es gibt auch Studien zum Value Investing, dass ausserordentliche Renditen nicht sehr lange bestehen bleiben.

Berkshire Hathaway könnte natürlich eine Ausnahme sein, da sie ja nicht nur auf ein Geschäftsmodell setzen, dass man so leicht nachahmen könnte.

Mein Programm spuckt dann auch eine Prognose auf.

Diese basiert darauf, dass der Verkaufs-KBV von 2,0 nach 5 Jahren (KBV 1,5 bis 2,0 = nach Erfahrung ca. 5 Jahre) erreicht wird. In dieser Zeit ist aber der Buchwert pro Aktie gewachsen.

Dann sieht die Prognose für BRK.B so aus:

Aktienkurs

Jahr Buchwert 50%-Bereich KBV

12.2021 204 245 325 1.4

12.2022 224 225 449 1.5

12.2023 247 265 530 1.6

12.2024 271 314 630 1.7

12.2026 328 438 880 2

Die Entwicklung vom aktuellen KBV 1.54 bis zum Ziel-KBV 2 wird 5 Jahre dauern.

In diesem Zeitraum entwickelt sich der Buchwert von aktuell 185 auf 328

(zu über 50% zwischen 262 und 394).

Daher würde der Aktienkurs in 5 Jahren bei etwa 660 stehen

(zu über 50% zwischen 437 und 880).

Ergebnis der Prognose:

Faktor 2.3 in den nächsten 5 Jahren.

18.1 % p.a.

Ich hoffe, es ist nachvollziehbar, wie die Zahlen zustande kommen.

Ich würde nach meinen Regeln die Aktie NICHT kaufen, weil sie über dem Kauflimit steht.

Dies ist jedoch nur der Fall, weil ich alle EKR auf max. 10% kürze.

Ohne Kürzung wäre es sehr wohl ein Kauf.

Irgendwelche Fragen?

Jetzt führe ich die Analyse von BRK.B noch einen Schritt weiter,

und berechne anhand meiner heutigen Methode, aber mit

den Zahlen, die 2016 zur Verfügung standen,

eine Prognose ab 2016 aus.

Ich nehme an, ich hätte die Prognose im März 2016 gemacht.

Die Seite

https://www.ariva.de/berkshire_hathaway_b-aktie/bilanz-guv?page=6

listet die benötigten Infos auf.

Der Kurs betrug im März 2016 rund 140$.

Dabei wäre ich also von folgenden Ausgangswerten ausgegangen:

6 Jahre bis KBV 2

Buchwert pro Aktie 2010: 64.15

Buchwert pro Aktie 2015: 103.68

Total Dividende ausbezahlt 01.2011 – 12.2015:

0

Aktuelles KBV ist 1.35 bei

Kurs 136 – 143

EKR: 10 %

Langfrist-KGV: 13.5

Kauf-Limit

KBV: 1.5

Kurs: 156

Verkaufs-Limit

KBV: 2

Kurs: 207

Prognose-Resultat:

Die Entwicklung vom aktuellen KBV 1.35 bis zum Ziel-KBV 2 wird 6 Jahre dauern.

In diesem Zeitraum entwickelt sich der Buchwert von aktuell 104 auf 202

(zu über 50% zwischen 162 und 242).

Daher würde der Aktienkurs in 6 Jahren bei etwa 404 stehen

(zu über 50% zwischen 269 und 540).

Aktienkurs

Jahr Buchwert 50%-Bereich KBV

12.2016 114 120 160 1.2

12.2018 138 133 266 1.4

12.2020 167 189 378 1.7

12.2021 184 226 452 1.8

12.2022 202 269 540 2

Schauen wir uns mal nach einzelnen Jahren an, wie gut die Prognose getroffen hätte,

die Angaben beziehen sich jeweils auf den Buchwert und den Aktienkurs ende Dezember des jeweiligen Jahres:

Zuerst die Prognose, darunter der reale Wert.

12.2016

Aktienkurs:

120 – 160

163

Buchwert pro Aktie.

114

114,74

12.2018

Aktienkurs:

133 – 266

202

Buchwert pro Aktie.

138

141,42

12.2020

Aktienkurs:

189 – 378

232

Buchwert pro Aktie.

167

185,29

12.2021

Aktienkurs:

226 – 452

285 (10.06.2021)

Und was sagen die ganzen Zahlen nun genau aus?

Für ende 2016 und ende 2018 stimmte die Prognose über den Buchwert pro Aktie

mit einer Abweichung von weniger als 3%. Das ist also eine Punktlandung gewesen.

Für ende 2020 wurde der Buchwert fast 11% übertroffen.

Aber auch das ist erstaunlich:

Mit Buchwert-Daten bis ende 2015 hätte ich den Buchwert ende 2020 mit nur 11% Abweichung vorhergesagt.

Es ist dazu anzumerken, dass Berkshire Hathaway ein Unternehmen mit nur wenigen Schwankungen ist.

Bei vielen anderen Unternehmen wären natürlich grössere Abweichungen zu erwarten.

Die Aktien-Kurs-Prognose lag für ende 2016 nur ganz minimal zu tief, dh der reale Kurs lag 2% über dem 50%-Bereich, den die Prognose angab.

Ende 2018 stimmte es wieder ganz gut und ende 2020 lag der Aktienkurs ebenfalls innerhalb des 50%-Bandes.

Die Text-Prognose für den Ziel-Zeitpunkt (6 Jahre, dh ende 2022) sagte folgendes voraus:

„In diesem Zeitraum entwickelt sich der Buchwert von aktuell 104 auf 202

(zu über 50% zwischen 162 und 242).“

Der Buchwert dürfte sich in dem Bereich bewegen, ende 2022 vermutlich nahe am oberen Ende.

„Daher würde der Aktienkurs in 6 Jahren bei etwa 404 stehen

(zu über 50% zwischen 269 und 540).“

Der Aktienkurs dürfte aus heutiger Sicht realistisch auch in dem Bereich liegen.

Die Prognosen konnten also innerhalb einer bestimmten Bandbreite einen Hinweis auf die zu erwartende reale Entwicklung geben.

Ich gebe zu, bei Berkshire Hathaway war das einfach, weil die Firma so gross ist, dass es nicht ständig massive Umwälzungen gibt (da es ja hunderte Tochter-Firmen sind).

Bei kleineren Unternehmen ist grundsätzlich eine höhere Abweichung von der Prognose zu erwarten.

@Zen Investor, bitte auch noch eine Analyse zur Hochdorf Aktie. Die hat sich besonders gut entwickelt. DANKE!

@Kiev

******Mit der Anlage sollte der Strom erzeugt werden und zusätzlich 500€ an Ertrag generieren. Bei diesen Nalgaen muss man keine Steuererklärung mehr abgeben. Der Gewinn ist frei und zusätzlich spart man Ausgaben anstatt zu versteuerndes Einkommen zu generieren. Das ist doch keine schlechte Rendite. Darüberhinaus habe ich schon weitere Ideen wie man den überschüssigen Strom verbrauchen kann. Ein Firmen Stromer wäre beispielsweise eine Idee. Der Sollte ca. 3000kWh im Jahr benötigen. Wenn die Firma beispielsweise 30ct pro kWh bezahlt würde die Einspeisevergütung sehr gut sein.*****

Ich scheue mich momentan noch etwas davor. Nicht weil ich nicht überzeugt bin, sondern weil ich einfach nicht weiss wie man das Thema startet. Man bräuchte ja am Anfang einen Berater und ich denke wenn man 3 kommen lässt erhält man 5 Varianten einer PV Konstruktion. Und wer davon ist seriös? Ich werde mich mal im PV Forum anmelden. Sinnvoll ist es schon m.E.n.

Ich würde bei unserem Garagendach anfangen, das ist erst 30 Jahre alt im Gegensatz zum Hausdach mit über 70 Jahren das vorher saniert werden müsste. Die EU hat die private PV Peak Grenze ja auf 30kw-Peak angehoben. Der Plan wäre 10kw Südseite Garage und 10kw Nordseite Garage zu verbauen, mit der geringen Dachneigung dürfte auch die Nordseite viel Streulicht einfangen. Die Südseite des Hauses wäre dann in den nächsten Jahren eine Option.

Der Stromverbrauch liegt jetzt ohne Auto bei 4500kwh und mit Auto neuerdings bei 6000 und das mit wenig Fahrten, also eher realistisch 8000kwh in Zukunft.

Wichtig wäre für mich das ganze über Fremdkapital zu hebeln, und mit der Stromersparnis den aufgenommenen Kredit zu tilgen. Später kommt ja noch eine Wärmepumpe hinzu, das Aus für Gas-Heizungen ist ja eigentlich auch nur noch eine Frage der Zeit.

@ Daniel

Den Ertrag kannst Du berechnen. Wird Deine Garage beschattet? Falls nicht kann man mit dem Standort genau den durchschnittlichen Ertrag ermitteln. Für 10kw fallen nach meinen Recherchen 50qm an. Dazu benötige ich leider das Dach. Mein Fahrradstellplatz ist zwar monströs dimensioniert, aber so groß dann auch nicht. Durch die Grenzen der Gesetzgeber gibt es auch genau für 10kW dimensionierte Anlagen.

Wie läuft es bei dem Firmenwagen bei Dir ab? Bekommst Du eine pauschale für privates Laden? Kannst Du das Fahrzeug langsam laden? So viel Strom erzeugt die Anlage vermutlich nicht, dass man das Fahrzeug schnell laden kann. Habe von den Fahrzeugen kein Ahnung, mich interessiert hier die Batterie als kostenloser Speicher in dem Fall… In 2.5 Jahren wird es hoffentlich ein Fahrzeug geben mit dem ich mich in den Urlaub Wagen kann. Und bitte nicht mit 90kmh zwischen den Lastwagen, damit ich mit der Batterie 500km weit komme.

Fremdkapital funktioniert bei so einem System wunderbar und einfach zu berechnen. Eine Anlage sollte für Dich doch reichen. Oder benötigt die Wärmepumpe sehr viel Strom? Einspeisen ist leider nicht interessant.

Wenn mein Stellplatz größer wäre würde ich die Anlage soweit möglich selbst aufbauen. Soll mein Elektriker anschließen. Am Dach wäre mir das viel zu hoch. Hast Du Handwerker Friend Vertrauens? Frage die am besten. Vielleicht kennen sie Jemanden. Ich suche meine Handwerker immer über Kontakte. Dann schaue ich selbst, ob es auch preislich passt. Zusätzlich arbeiten die befreundeten Handwerker gut zusammen. Aktuell ist es allerdings nicht einfach eine vernünftige Gruppe zu finden. Ein Glück können wir alles selbst planen und Steuern.

Ich bin grundsätzlich allen Anlageklassen neutral gesinnt. Dann prüfe ich, ob etwas für mich in einer Form Sinn machen kann. Das war bei den PV Anlagen leider noch nicht der Fall. Jetzt werden die Preise so gut, dass es sich privat lohnen würde. Wenn ich die Anlage noch Abschreiben könnte… Das wäre schön. Mein Dach muss allerdings wie bei Dir noch gemacht werden. Ich hatte auch einmal überlegt in Spanien eine Anlage zu erreichten. Aber das ist mir politisch, steuerlich usw. alles viel zu blöd. Das möchte ich mir nicht antun. Vom Standpunkt wäre sie da natürlich sehr gut aufgehoben.

****Den Ertrag kannst Du berechnen. Wird Deine Garage beschattet?****

Ja, aber ich habe gelesen da kann man Elemente einbauen die die Strings der Module dann rausnehmen sodass eine partielle Beschattung nicht sofort zu einem Einbruch der Leistung führt. Pro Dachseite sind es etwa 42m² auf der Garage, also insgesamt 84m².

****Wie läuft es bei dem Firmenwagen bei Dir ab? Bekommst Du eine pauschale für privates Laden? Kannst Du das Fahrzeug langsam laden? ****

Ich habe keine Firmenwagen, das heisst jeder gesparte „Tropfen“ Strom schlägt direkt in meiner Geldbörse auf. Die langsamste Ladung die Tesla zulässt ist einphasig mit 8A, das bedeutet 1800Watt Ladeleistung. Es ist aber unwirtschaftlich ein E-Auto so langsam zu laden, da während des Ladevorgangs auch andere Verbrauche wie Kühlmittelpumpen AC/DC Konverter usw. an bleiben. Sinnvoll, macht ein Kollege auch, ist auf 1-phasig 16A mit einem Campingstecker (blau) zu gehen. Das wären dann 3,7kw Ladeleistung. Genug um was reinzuspülen und wenig genug um zu verhindern dass man aus dem Netz Leistung zieht.

Ich fahre 70km hin und zurück und brauche entsprechend ziemlich genau 10kw/h. pro Pendlertag. Heisst, an langen Tagen wie heute würden über so einem Campingstecker von 15-18Uhr locker ausreichen um den Verbrauch des Tages nachzuladen. Die Zeit davor müsste halt in einen Hausspeicher fließen. Den werde ich aber möglichst klein dimensionieren, da dies der Faktor ist, der in den nächsten Jahren am meisten im Preis verfallen wird.

****In 2.5 Jahren wird es hoffentlich ein Fahrzeug geben mit dem ich mich in den Urlaub Wagen kann. Und bitte nicht mit 90kmh zwischen den Lastwagen, damit ich mit der Batterie 500km weit komme.****

Das schaffst du eigentlich heute schon. Das Model 3 SR+ kostet nach BAFA Förderung etwas über 30.000€, der Long Range glaube ich 8000€ mehr. Im Urlaub brauche ich bei Richtgeschwindigkeit auf der Autobahn etwa 18kw/h, bei dichtem Verkehr eher 16kwh auf 100km, heisst, 300-400km Nettoreichweite sind realistisch, nachladen von 300km Reichweite am Supercharger in etwa 25Minuten. Ist beim ersten Stop vielleicht noch nervig, ab Stop Nr. 2 hast du aber schon 600km runtergespult und erst 25min Paus gemacht. Ab da merke ich, bin ich als Mensch der limitierende Faktor der dann lieber mal ne „Biopause“ macht oder einfach mal die Beine vertreten will oder sich nen Mittagessen gönnt. Das Auto lädt da schneller nach als ich die Dinger in der genannten Reihenfolge abarbeiten kann. Bei 2 Ladestops ist man dann schon fast im 4-stelligen KM Bereich, da musste ich auch mit Verbrenner viel häufiger Pausen einlegen weil ich dann einfach platt bin.

****Oder benötigt die Wärmepumpe sehr viel Strom?***

Ich glaube so eine Wärmepumpe braucht so was ich mal aufgeschnappt habe 6000-7000kwh im Jahr, hatte mal gelesen im Schnitt so die doppelte Menge des Stroms die ein Haushalt so verbraucht. Also ein ziemlicher Großverbraucher. Es gibt ja sogar eigene Zähler dafür um günstigen Strom dafür zu bekommen.

@ Daniel

Danke für die Ausführung. Die Ladegeschwindigkeit kann man in den Menüs vom KFZ einstellen? Habe ja noch kein E Fahrzeug. Wir benötigen das KFZ zum Pendeln eigentlich nicht. Ausnahmsweise kann ich es mal nehmen, aber da muss ich es nicht laden. So könnte es dann den nächsten Tag oder zwei komplett laden. Von der Reichweite bin ich noch nicht überzeugt. Pfingsten war ich unterwegs und habe die Sperrzeit durch zwei kleine zusätzliche Staus etwas gerissen. Mit einem E Fahrzeug hätte ich dies niemals schaffen können. Den ersten Stop habe ich nach ca. 600km gemacht. Nach 5 Minuten ging es dann weiter…Einen Tesla möchte ich eigentlich nicht als Firmenwagen. Würde vermutlich auch nicht genehmigt und ist als Model 3 mit zwei Kindern viel zu klein. VW wird hier sicher liefern. Ein Tiguan AllSpace wäre doch etwas mit 700km Reichweite für 50k€ Listenpreis. Das wären dann 125€ Abzug von Brutto wenn die Grenze von 40k auf 50k angehoben würde. Man darf ja träumen ;-)

Eine Beschattung eines Teils der Anlage ist heute tatsächlich möglich zu regeln. Ich dachte eher an Daten im Internet zu Sonnenstunden nach Standort. Damit kannst Du die Sonnenzeiten ohne Abschattung kalkulieren.

Der Firmenwagen wäre bei mir die größere Batterie. Eine kleine würde ich dennoch dazu nehmen. Die Kosten sollen nach meinen Recherchen ebenfalls sinken. Auch wenn ich diese Technik als Schwachsinnig empfinde. In meinem MFH würden ausreichend Abnehmer wohnen, aber für die „Einspeisung“ bekomme ich ja nur 10ct pro kWh. Ich würde lieber eine jährliche Bilanz sehen. einspeisen vs. konsum. Bei der Wärmepumpe hättest Du ja einige konstante Verbraucher, so dass 10kWh eher wenig Ertrag für Dich wären. Zumindest in der kälteren Jahreszeit. Die Heizung benötigt vielleicht viel Strom, aber Gas ist ja auch der teuerste Kostenblock in den Nebenkosten. Das gute an den Panelen usw. ist der Aufbau der Infrastruktur. Du könntest nach 10-20 Jahren vielleicht nur Module tauschen. Die Wechselrichter, Kabel, Steckdosen usw. sind dann bereits verbaut.

Wärmepumpe könnte ich auch einmal recherchieren. Für ein Loch im Boden ist allerdings vielleicht wenig Platz vorhanden. Vielleicht habe ich ja in 10 Jahren einen CO2 neutralen Altbau. Da ziehen meine Studenten voller Freude vermutlich nicht mehr aus.

******@ Daniel

Danke für die Ausführung. Die Ladegeschwindigkeit kann man in den Menüs vom KFZ einstellen?*****

In der Regel können alle neueren E-Fahrzeuge die Ladegeschwindigkeit und den gewünschten Ladezustand im Menü anbieten. Es gibt aber inzwischen mehr als genug Optionen auch die Wallbox oder den mobilen Charger zu drosseln, um beispielsweise bei älteren Leitungen keine Überlast zu erzeugen. Man hätte da also zwei Optionen. Sicherer ist natürlich immer die Hardware-Variante, falls mal doch ein Gast unbedarft ansteckt ;-)

Um nochmal auf das Thema Aktien zu sprechen zu kommen. Hat hier jemand Schweizer Aktien? Ich hatte gelesen dass es da einigen Zoff zwischen der EU und der Schweiz gab sodass der Handel (bis heute?) mit schweizer Aktien an der dortigen Börse nicht möglich ist. Ist das noch Up-To-Date? Ich hätte zwei Broker, Comdirect und DKB, würde gerne mein Depot mit einger guten Position Nestle aufstocken, denn für 1-2.000€ lohnt die aufwändige Dividenden-Steuer-Rückforderung nicht.

Hallo Daniel, den genauen Stand dieses Theaters kenne ich nicht; aber gerade die von Dir genannten Blue Chips bekommst ja problemlos auch an den deutschen Handelsplätzen, vermutlich am liquidesten über Xetra oder vllcht FFM. Wenn es da überhaupt negative Spreads geben sollte, sollten die nahezu verschwindend gering sein.

Fit u Ges hatte mal hier eine Liste cooler small caps genannt; kann sein, dass es insofern teilweise schon ein Nachteil ist, über eine Nebenwerte Börse wie Stuttgart zu handeln. Aber wie gesagt, Nestle sollte kein Kopfzerbrechen machen.

@Schachmatt @Smyslov

Lest ihr noch mit?

Welche DWZ bzw. ELO habt ihr eigentlich?

Grüße

-M

Ich möchte hier noch ein paar Ergänzungen und Erklärungen zu meinen vorherigen Kommentaren anbringen.

ZENINVESTOREDUCATION

Ich hatte oben eine Tabelle für die künftige Entwicklung der BRK.B-Aktie drin.

Ich möchte kurz erklären, wie man die Tabelle liest.

Aktienkurs

Jahr Buchwert 50%-Bereich KBV

12.2021 204 245 325 1.4

12.2021 bedeutet, dass diese Werte per ende 2021 gelten.

204 ist der Buchwert pro Aktie, den das Unternehmen bei gleichem Wachstum wie bisher hätte.

245 und 325 ist der Bereich, in dem sich der Aktienkurs mit 50%-Wahrscheinlichkeit

am 31.Dezember 2021 befinden wird.

Wenn der Mittelwert eintrifft, würde das dann einem KBV von 1,4 entsprechen.

Ich hoffe, damit versteht nun jeder, wie die Tabelle zu lesen ist.

Ich hatte diesen Satz in meinem 2.Kommentar drin:

—

Ich nehme die EKR und multipliziere sie mit 0,15. Das ist ein Erfahrungswert.

Das Resultat ist etwa 0,93. Das ist das maximale Kauf-KBV.

Für das Verkaufslimit rechne ich mal 0,2.

—

Bei Aktien spielt ja auch die Bewertung eine Rolle.

Aber eine Coca-Cola kann vermutlich teurer gekauft werden, als ein kleines Industrieunternehmen ohne Wachstum.

Ich nehme das KBV als Limit.

Weil dies ist stabiler über mehrere Jahre als das KGV oder andere Werte.

Um aber dennoch die Gewinne zu berücksichtigen, berücksichtige ich die 5-jährige Eigenkapitalrendite (EKR).

Nehmen wir an, es gibt 2 Unternehmen.

Die Tim AG und die Schäfer AG.

Wir rechnen hier alle Werte direkt auf die einzelne Aktie um.

Beide zahlten bisher keine Dividende und führten keine Aktiensplits oÄ durch.

Die Tim AG hatte per 31.12.2015 einen Buchwert von 90,58 pro Aktie und per 31.12.2020 einen von 100 Euro pro Aktie.

Die Schäfer AG hatte per 31.12.2015 einen Buchwert von 62,10 pro Aktie und per 31.12.2020 einen von 100 Euro pro Aktie.

Beide haben also nach aktuellstem Stand einen Buchwert von 100 Euro pro Aktie.

Aber die Schäfer AG ist viel schneller gewachsen.

Rechnet man 100/61,10 und nimmt davon die 5.Wurzel, so kommt man auf rund 10% Wachstum pro Jahr.

Bei der Tim AG kommt man nur auf 2% pro Jahr.

Zu welchem Preis würde ich nun Anteile dieser Unternehmen erwerben?

Die Tim AG hat eine EKR von rund 2%.

Ich würde rechnen: 2 * 0,15 = 0,3.

Also würde ich für die Tim AG nur bis KBV 0,3 bezahlen.

Den fairen Wert und damit Verkaufspreis sähe ich bei 2 * 0,2 = KBV 0,4.

Also ich würde die Tim AG zu 30 Euro kaufen und bei 40 wieder verkaufen.

Die Schäfer AG hingegen hat bei gleichem Buchwert pro Aktie eine EKR von rund 10%.

Ich würde also bis zu 10 * 0,15 = KBV 1,5 = 150 Euro pro Aktie bezahlen.

Den fairen Wert und damit Verkaufspreis, würde ich mit 10 * 0,2 = KBV 2,0 = 200 Euro pro Aktie taxieren.

Würden nun beide Unternehmen gleich stark weiter wachsen wie bisher, wie hoch wäre der Buchwert (Eigenkapital) pro Aktie ende 2030?

Tim AG: 121,90

Schäfer AG: 259,37

Die Schäfer AG würde dann also mehr als doppelt so viel Eigenkapital angesammelt haben wie die Tim AG.

Diese raschere Steigerung berücksichtige ich, in dem ich sogar bereit bin, den 5-fachen Preis zu bezahlen für die Schäfer AG im Vergleich zur Tim AG.

Mit dieser Vorgehensweise erfülle ich nicht nur die Kriterien des Value Investings verschiedenster Ausprägung, dass man für gute Unternehmen auch mehr bezahlen soll,

aber grundsätzlich dennoch im Einkauf der Gewinn liegt.

Sondern die Methode ist sogar für Growth-Unternehmen anwendbar (sofern es Gewinne gab die letzten 5 Jahre).

War dieses Beispiel verständlich und nachvollziehbar?

@Zen-Investor

Du bist vemutlich ein mathematisches Genie. Aber Börse funktioniert anders: Psychologie, reine Psychologie! Rechnen ist nicht gefragt, wenn man gewinnen will.

Ich wünsche allen Fußballverrückten eine schöne Europameisterschaft! Sommerliches Wetter + 51 Fußballspiele, was will mein Frugalistenherz mehr? :-)

@Mark 85 und wer wird EM? Ich tippe auf Italien.

@Wolke schrieb:

—

Du bist vemutlich ein mathematisches Genie. Aber Börse funktioniert anders: Psychologie, reine Psychologie! Rechnen ist nicht gefragt, wenn man gewinnen will.

—

Danke für deine Antwort.

Wenn das was du sagst, wahr wäre, dann würde es also genau 0 Sinn ergeben,

Geschäftsberichte zu lesen.

Oder die Gewinne eines Unternehmens zu bewerten.

Sorry, ich sehe das anders.

Kurzfristig mag viel Psychologie drin sein.

Aber auf lange Sicht pendeln sich Aktien erstaunlicherweise immer wieder um ihren wahren Wert herum ein.

Ich glaube, dass Value Investing auf lange Sicht funktioniert.

Stell dir ein Mehrfamilienhaus (MFH) vor.

Du hast darin 10 Wohnungen, die jährlich 100’000 Euro Miete abwerfen.

Das Haus wurde neu gebaut, und man schätzt, dass ohne Immobilien-Blasen

der Wert des Hauses jährlich um 3% steigt.

Der Kaufpreis und geschätzte Wert war am Anfang bei 3 Millionen Euro.

Jetzt gäbe es aber diesen Herbst eine Immobilien-Krise wie im Jahr 2008.

Plötzlich werden solche Häuser immer wertloser auf dem Markt.

Vergleichbare Häuser werden plötzlich für 1 Million hergegeben, siehst du auf Immo-Portalen im Internet.

Jetzt kommt einer zu dir und bietet dir für dein Haus 1 Million Euro.

Er begründet dies mit dem aktuellen Marktpreis.

Dann ist es zwar so, dass du im Moment dein Haus nicht für viel mehr Geld loswirst.

Aber der innere, reale Wert kann nicht 1 Million sein.

Einerseits war es letztes Jahr noch 3 Millionen wert.

Andererseits würde ein kompletter Neubau schon 2,5 Millionen kosten.

Und bei 100’000 Miete wäre das ja quasi 10% Rendite, wenn es einer für 1 Million von dir kaufen könnte.

Also einen Neubau gibt man nicht für 10 Jahresmieten her.

Egal, was der Markt sagt.

Kurzzeitig regiert auf dem Markt die Psychologie.

Aber du weisst, dass dein Haus ungefähr 3 Millionen Wert haben sollte.

Und du weisst, dass in 30 Jahren das Haus vielleicht 6 Millionen Wert hat.

Und zudem hast du zwischenzeitlich 3 Millionen Mieteinnahmen.

Und das ist meine Rechnung:

Wenn jeder für 1 Million sein 3-Millionen-MFH loswerden möchte, dann schlage ich zu.

Egal ob die Marktpreise weiter abrutschen.

Bei 100’000 Mieteinnahmen kaufe ich dir dein HAus gerne für 1 Million ab.

Weil in 10 Jahren habe ich durch die Miete den Kaufpreis raus geholt,

und das Haus ist dann vielleicht 4 Millionen Wert.

An der Börse verhalten sich die Leute anders herum:

Sie kaufen so ein Haus für 5 Millionen (obwohl der innere Wert eher bei 3 Mio liegen müsste),

und verkaufen es in der KRise für 2 Millionen.

Viele sagen in Foren, nur 50% könnten den Aktienmarkt schlagen, 50% müssten per Definition schlechter sein.

Aber in Wirklichkeit sind etwa 98% aller Anleger nach Gebühren und Steuern schlechter als der Markt und nur 2% besser (las ich irgendwo, keine Quelle griffbereit).

Weil sie genau so handeln.

Klar ist es die Psychologie, die den Marktwert des Hauses von 3 auf 1 Million gesenkt hat.

Aber es ist kaum möglich, dass der Marktwert mehrere Jahre oder Jahrzente nur bei der 10-fachen Jahresmiete bleibt.

Irgendwann verliert die Psychologie ihre Wirkung bzw. die Leute erkennen, dass es irrational ist und die Preise steigen.

@Zeninvestor

„…Kurzzeitig regiert auf dem Markt die Psychologie…“

Nicht kurzzeitig, immer!

Die große Mehrheit der Fondsmanager schlagen den Markt nicht dauerhaft, obwohl es Profis sind, die nichts anderes machen als rechnen und analysieren.

Es fehlt ihnen vermutlich die Gabe, Emotionen, Gefühle, Reaktionen der Menschen auf Ereignisse zu verstehen oder zumindest zu erahnen. Psychologie eben. Mathematiker, die an der Börse reich geworden sind, sind eher die Ausnahme.

An Zen

Wenn die Immobilien Preise fallen, da aus einer Wohngegend immer mehr Leute weg ziehen ( ähnlich wie beim Unternehmen sinkender Umsatz) oder durch Gesetzesänderung die Mietpreise fallen oder Kosten von Vermietern alleine getragen werden müssen, ohne es auf den Mieter umlegen zu können, die Immobilien Preise fallen. Dann ist es auch etwas anderes wie nur durch psychologischen wie 2008 am Immobilienmarkt. Zweiteres Beispiel könnte man doch eher in Bezug zur VW Aktie nehmen. Die Klagen und die Folgen, waren schon schwer kalkulierbar.

Wenn nicht eh ein Vergleich von einer Bewirtschaftung von einem Haus mit Mieteinnahmen zum Unternehmen mit ganz anderen Erträgen und Kosten hinkt.