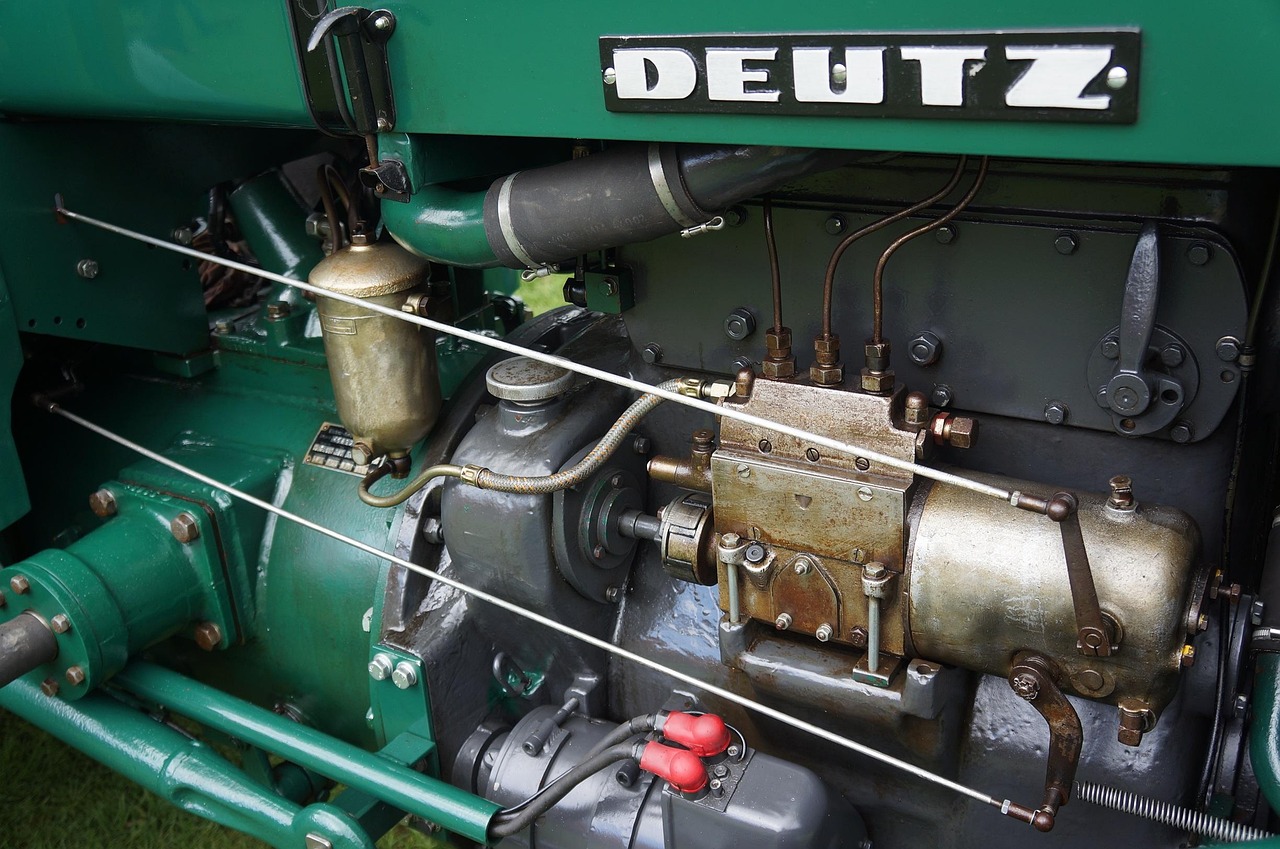

Vor über 15 Jahren habe ich den Motorenbauer Deutz gekauft. Die SDAX-Aktie hat sich lange Zeit grottenschlecht entwickelt. Jetzt scheint sich der Schritt endlich auszahlen. Das Sparprogramm wirkt. Es sorgen die etlichen Zukäufe wie Rolls-Royce Power Systems für Rückenwind. Auch akquirierten die Kölner den Abgasnachbehandler HJS Emission Technology und Urban Mobility, einen niederländischer Innovationsführer von batterieelektrischen Antrieben für Off-Highway-Anwendungen. Die meisten Motoren landen indes in Traktoren und Baumaschinen. Jedenfalls sehen die Halbjahreszahlen exzellent aus. Ich bin gespannt, wie es bei Deutz weiter geht. Manchmal hast du Aktien, da tut ich zehn Jahre nichts bzw. sie stehen sogar im Minus. Und auf einmal tut sich was. Der Kurs dreht richtig auf.

Heidelberger Druckmaschinen steigt in Rüstung ein

Hoffnungen bestehen ferner beim Sanierungsfall Heidelberger Druckmaschinen, der Kurs befindet sich im Höhenflug. Der Druckmaschinenhersteller steigt in die Rüstungsbranche ein. Der Vorstand hat Ende Juli vereinbart, erstmals mit einem Projekt zu starten und ging eine strategische Partnerschaft mit VINCORION Advanced Systems GmbH ein. Der Start ins neue Geschäftsjahr gelang recht gut. Das erste Quartal ist aber erfahrungsgemäß rot. Der Vorstand bestätigte seine Jahresziele.

Villeroy & Bloch glänzt mit hoher Dividende

Villeroy & Boch habe ich ebenfalls schon lange im Depot. Die feinen weißen Waschbecken und Toiletten der Edelmarke aus dem saarländischen Mettlach kannst du weltweit entdecken. Die Vorzugsaktie bietet sich für Dividendenfans an. Es floss zur HV am 9. Mai eine Dividende von 90 Cent. Beim Kurs von 17,40 Euro bringt das über 5% Rendite. Der Luxusanbieter hat kürzlich durchwachsene Halbjahreszahlen in einem anspruchsvollen Umfeld vorgelegt. Ich hoffe, dass sich die Übernahme des belgischen Rivalen Ideal Standard bald auszahlen wird.

Frosta baut Umsatz und Gewinn aus

Der italienische Nutella-Hersteller Ferrero schluckt den Rivalen WK Kellogg für 3,1 Milliarden Dollar, der Frosted Flakes, Rice Krispies und Froot Loops vermarktet. Warum? Es liegt an der Schwäche: Kellogg leidet schon länger. Viele Verbraucher haben aufgrund der Inflation und höheren Zinsen ihre Ausgaben reduziert und sind auf günstigere Eigenmarken umgestiegen. Deshalb leiden viele Lebensmittelmarken. Etwa Kraft-Heinz oder Nestlé. Ihre Kurse befinden sich auf einem langen Leidensweg. Auch stellen die Konsumenten ihr Verhalten zum Teil um und essen gesünder. Davon ist hierzulande das Tiefkühlkostunternehmen Frosta kaum betroffen. Denn mit seiner Kernmarke Frosta verzichtet es auf den Zusatz von ungesunden Stoffen. Der Frosta-Kurs ist auf über 100 Euro geklettert, ein Allzeithoch. Von einer Flaute also keine Spur. Die Halbjahreszahlen sehen gut aus. Umsatz und Gewinn legten zu.

Ich besitze noch andere Aktien aus Deutschland aus dem DAX wie Commerzbank, Deutsche Bank, Allianz.

Anstatt Villeroy & Boch habe ich Geberit seit Jahren im Depot, sie machen auch Keramik aber das Kerngeschäft sind die Spülsysteme, aktuell kein Kauf sind ordentlich bewertet aber langfristig eine super solide Aktie. Bin ich unterwegs zumindest in Europa sehe ich selten etwas anderes als ein Geberit Spülsystem. Und sie haben noch viel Potential, neue Märkte zu erweitern.

Geberit und Schindler stocke ich bei Bärenmärkten immer auf.

Deutz hat Rolls-Royce Power Systems nicht gekauft, sondern nur einen Teil des Geschäfts von Rolls-Royce Power Systems, den mit von Daimler hergestellten Motoren. Bitte keine Falschinformationen verbreiten

Hier ist die Meldung dazu: https://www.rolls-royce.com/media/press-releases/2024/01-08-2024-rr-completes-sale-of-lower-power-range-engine-business-to-deutz-ag.aspx

Ich habe BAT und Shell langfristig im Depot. Meine Kraft Heinz entwickeln sich schlecht, bald 10 Jahre im Depot und über 50% im minus, die schmeiss ich aber bald raus.

Alle genannten Aktien sind keine Käufe für mich.

Das Triggerwort Rüstung wirkt auf Aktienkurse ähnlich wie das Wort KI oder um 2000 das Wort .com. Deutz profitiert von Rüstung, Druck profitiert von Rüstung. Vielleicht kann V&B und Frosta ja gesunde TK für unsere Soldaten herstellen im Porzellan und so auch von der Rüstung profitieren.

Das kümmernde Heidelberger Druck ist für mich ein Kandidat für Insolvenz / Teilübernahme. Was für eine Auswirkung auf das Gesamtergebnis wird die angedachte Kooperation haben? Heidelberger Druck hat (noch fast 10000) Angestellte. Vincorion hat 900 Angestellte.

Heidelberger Druck hat Überkapazitäten und nun wurde eine Absichtserklärung darüber geschlossen, dass HDD Stromaggregatteile für Vincorion fertigt / montiert um diese an die Bundeswehr zu liefern. Ist für mich ähnlich wie die Wallboxen damals. Nette story aber viel zu wenig Substanz.

Neben V & B und Frosta sind Aixtron, Jenoptik und LPKF meine Favoriten. Alleinanbieter als Burggraben.