Junge Ingenieure und Programmierer in Silicon Valley kassieren verdammt gute Löhne. Sechsstellige Summen im Jahr sind Usus geworden. Gleichzeitig scheinen immer mehr Karrierestarter zu sparen wie blöd. Bei Google haben einige so viel gespart, dass sie zum Chef „Fuck you“ gesagt haben und sich in den Frühruhestand verabschiedet haben. Sehr zum Ärger von Google.

Diese Aussteiger werden kaum zuhause auf der Couch den ganzen Tag liegen. Ich denke, etliche werden reisen. Oder sich selbstständig machen mit einem Projekt oder Kunden. Manch einer möchte lesen, malen, sich um die Kinder kümmern. Ich könnte mir vorstellen, auf ein Segelschiff zu gehen. Oder in einem Fitnesscenter zu arbeiten. Oder für eine Stiftung tätig zu werden. Ich habe viele Ideen. Den inneren Frieden zu erreichen ist mein Ziel. Eine enorme Gelassenheit zu entwickeln ist herrlich.

Wie geht die Fuck-You-Strategie? ETFs oder Aktien kaufen. Lebenshaltungskosten drastisch senken. Keine großen Ausgaben wagen. Hast Du dann die Freiheit erreicht, gilt folgendes Prinzip: Du darfst das Vermögen nur zu maximal vier Prozent im Jahr aufbrauchen, um es nicht dauerhaft zu gefährden. Wer also eine Million Euro in Aktien hat, kann 40.000 Euro im Jahr ausgeben. Mehr ist nicht drin. Du kannst Dir also kaum einen neuen Porsche kaufen. Du musst vorsichtig sein – sonst ist Deine Million schneller weg, als Du denkst. Wer vorsichtig haushaltet und nicht jeden Tag ins Restaurant rennt und die Waschmaschine nicht jeden Tag laufen lässt, kann seine Freiheit dauerhaft genießen.

Wie die Strategie funktioniert, erklärt dieses Video:

Der typische Deutsche schafft das nicht. Er arbeitet 45 Jahre, bis endlich die finanzielle Freiheit beginnt. Dabei ist es dann schon recht spät, um die goldene Zeit noch genießen zu können. Warum arbeiten die Deutschen so lange? Weil sie große Wünsche haben. Sie kaufen gerne Neuwagen. Ein Neuwagen kostet im Schnitt 28.000 Euro. Sie lieben große Wohnungen/Häuser. Das kostet Miete. Oder es ist eine üppige Hypothek nötig. Ständig kommen Renovierungen hinzu. Die Hochzeit kostet 25.000 Euro. Die Kleidungswünsche gehen ins Geld usw.

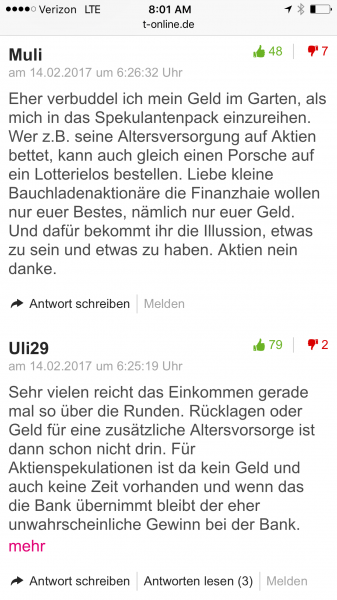

Einerseits geben die Deutschen zu viel für Konsum aus (Stichwort Auto). Andererseits legen sie ihr Geld falsch an. Sie sind Aktien extrem skeptisch gegenüber eingestellt. Beide Hindernisse siehst Du gut anhand der vielen sinnlosen Kommentare unterhalb eines Artikels auf dem Massenportal t-online:

Ich denke, die Menschen können im Endeffekt viel früher in den Ruhestand, wenn sie das Geld nicht verpulvern würden. Üblich scheint es hierzulande zu sein, dass Bürger im Alter von 50 Jahren noch massig Schulden haben. Ich verstehe das nicht. Das war meine Strategie:

Die finanzielle Freiheit zu erreichen ist hart. Es erfordert extreme Disziplin. Es erfordert womöglich Nebenjobs. Aber Du kannst die Früchte ernten. Du hast irgendwann alles, was Du brauchst. Aber Du wirst nie vergessen, welche Entbehrungen Du hattest. Du fährst alte Autos, gehst in billige Hotels. Es ist manchmal anstrengend. Der Nachbar mit dem dicken Auto und den ständig neuen Anzügen, der wird vermutlich Schulden bis zur Halskrause haben. Du fährst vermutlich mit dem Rad oder ÖPNV zur Arbeit, während die Kollegen in blitzeblanken Nobelschlitten ankommen.

Übrigens verstehe ich die Leute nicht mit dem teuren Nobelauto. Wenn schon, dann würde ich das Geld eher für Erlebnisse als in materielle Dinge ausgeben. Ein Urlaubserlebnis wäre mir mehr wert als täglich das Luxusauto zu fahren. Die glücklichsten Leute sind nicht jene, die Luxusschlitten fahren und in Villen residieren, sondern jene, die mit dem zufrieden sind, was sie haben. Die Genügsamen sind zufrieden.

Ich erlebe jeden Tag Leute, die angeben mit materiellen Dingen. Sie kriegen den Hals nie voll. Sie gehen eines Tages pleite. Auf Statussymbole zu verzichten – das ist es wert. Die Freiheit ist mehr wert als all der Plunder. Luxus macht ohnehin nicht glücklich. Selbst wenn die Werbung uns das vorgaukelt. Es ist eine Scheinwelt.

Schöne Ergänzung zur originalen Filmszene, obwohl das Original auch herrlich ist:

https://youtu.be/UeCRzqeZ7Ag

Oder die 1 Szene aus dem Film Fight Club von 58:40 bis 1:00:00:

https://youtu.be/epTvB0OFMuU

Dein Video gucke ich mir später an. Muss erst noch die 117 T-Online-Kommentare abarbeiten. ;-)

@ PIBE350

Danke für die Video-Links!

Hi Tim,

ich glaube schon, dass sich das „sich leisten können“ und gewisser Konsum schon teilweise glücklich machen. Betrachtet man die Korrelation zwischen Einkommen und Glück/Zufriedenheit dann steigt das Grenzglück bis 60-70k Jahresverdienst und sinkt erst dann.

Nun kann man argumentieren, dass das Grenzglück steigt, da das Gefühl von Sicherheit durch Rücklagen ein menschliches Grundbedürfnis ist. Sicher richtig und mitverantwortlich.

Allerdings glaube ich schon, dass zu einem gewissen Grad Konsum auch eine Rolle spielt, sei es die Freude an schönen materiellen Dingen, oder aber das Erkaufen von Momenten und Erlebnissen. Letzteres würde auch ich bevorzugen.

@ Dominic

Die Forschung ist sich ziemlich einig, dass Materialismus nicht zur Zufriedenheit beiträgt, sondern eher unzufrieden macht.

Soziale Kontakte, wertvolle Aufgaben-Ziele, körperliche Aktivität, Gesundheit, Natur… machen glücklich.

http://time.com/22257/heres-proof-buying-more-stuff-actually-makes-you-miserable/

@ Tim

Vielen Dank für den Link zum t-online Forum. Ich lese die Kommentare mit Grausen.

Es ist fast wie ein Autounfall: man sollte nicht hinstarren, kann aber den Blick trotzdem nicht davon abwenden…

@ wirtschaftswaise

Gerne! Eine Blogleserin gab mir netterweise den Hinweis. Sie sagte: Schau Dir nur die Kommentare bei t-online an. Dann kapiert man schnell, was in Deutschland los ist: Finanzbildung ist hierzulande hundsmiserabel. Ein komplettes Desaster.

Guter nein geiler Kommentar (Link) PIBE,

das sollte jeder junge Mann (oder Frau) so früh wie möglich erfahren. Man muss sich von der „Abhängigkeit“ der Firmen lösen. Je früher desto besser, je weiter desto besser…

Der Eine schafft 20% Unabhängigkeit, der Nächste 50% und der „Beste“ 100% finanzielle Unabhängigkeit. Wenn Du abhängig beschäftigt bist, kann Dein Arbeitgeber (fast) alles mit Dir machen. Und davon sollte (muss) man sich lösen.

Ich rechne mir jedes Jahr (seit 2003) einen sog. Unabhängigkeitsfaktor von meinem Arbeitgeber aus und der liegt z.Zt. (heute) bei 47,9% – noch fünf Jahre bis zur FF….

Glück Auf!

@Slazenger – ich glaube die Blauen kommen so langsam wieder – besten Gruß.

@ Delura

Exzellent. Du bist bald da! Gratulation.

Die typische Konsument tauscht lieber seine Freiheit für eine dicke Karre ein. Ich werde das nie begreifen.

An wirtchaftswaise: Noch mehr ,,Autounfälle“ gibt es hier zu beobachten: http://www.spiegel.de/forum/wirtschaft/trotz-zinstiefs-weniger-deutsche-kaufen-aktien-thread-567197-1.html ;-)

Ach, ich lese solche Meinungen mittlerweile sehr entspannt. Es geht ja nicht nur um Anlagen in Aktien. Wer generell nichts oder nur wenig für den Vermögensaufbau oder die Altersvorsorge tun möchte, wird halt ggf. bis 67 arbeiten und im Rentenalter mit weniger auskommen müssen. Man kann niemanden zu seinem Glück zwingen. ;-)

@Dominic: Bei solchen Untersuchen stellt sich auch immer die Frage nach Kausalität und Korrelation. Ich denke, wenn man die Fähigkeiten mitbringt um 70000 Euro zu verdienen, hat man auch Fähigkeiten, die einen auch anderweitig bei seinem Wohlbefinden weiterbringen.

An Delura: Deine aktuellen 48 Prozent sind wunderbar. Warum? Helmut Creutz hat ausgerechnet, dass man ungefähr 40 Prozent seiner monatlichen Ausgaben per zufließende Kapitalerträge decken muss, um im Gesamtsystem zu den ,,Zinsgewinnern“ zu gehören und dies grafisch aufbereitet: http://www.helmut-creutz.de/pdf/grafiken/e/creutz_059.pdf

Was sieht man? Die unteren 80 Prozent gehören klar zu den (Umteilungs)verlierern, bei den nächsten 10 Prozent ist es ungefähr ausgeglichen und nur die obersten 10 Prozent haben viel mehr Zu- als Abflüsse.

Das ist vielen Bürgern so nicht bewusst, wenn sie sagen, dass sie ja keine Zinsen zu zahlen haben, weil sie privat nicht verschuldet sind und sich zudem über ein paar Euro an Kapitalerträgen erfreuen. Pustekuchen.

In jedem Produkt- und Dienstleitungspreis der Unternehmen, in jeder Miete an Vermieter und in allen Steuer- und Abgabenzahlungen an den Staat stecken Zinslasten.

Ich bin ein Masochist und lese mir die Kommentare durch. Interessant der von „hanno-96“:

ich wurde damals bei der Sparkasse auch -( falsch beraten )- Aktien im Depot ganz ohne !!!Risiko!!! hat mir der Berater gesagt. Das ging am Anfang ja auch. Zwar nicht so viel Zinsen wie beim Sparen, aber es sollte ja Langfristig sein. Aber dann 2008 waren meine Aktien im Depot 10% weniger wert als beim Kauf. !!! Alles ohne Risiko!!!

10 % minus – Wenn der da schon kalte Füße bekommt… Zudem kann ich mir nicht vorstellen, dass jemand von der Bank sagt, Aktien seien risikolos. Die „klardenkerin“ zeigt, dass sie sich ein ironisches Pseudonym zugelegt hat:

In Aktien zu investieren kann man nur dem raten, der nicht auf den Anlagebetrag im Alter angewiesen ist. Das Risiko alles und einen Großteil der Altersvorsorge zu verlieren ist nicht kalkulierbar.

Und es gibt auch positive Kommentare zu Aktien. Die haben von den Lesern ganz viele „Daumen runter“ bekommen. Wirklich zum Gruseln.

@Coupenschneider

Also wenn die Aktien 2008 nur 10% gefallen sind, dann müssen das ja ware Goldesel Aktien gewesen sein ;-) und man müsste dem Sparkassenmitarbeiter noch die Hand küssen für diese Auswahl. Sie hätte wenigstens noch verraten können welche das gewesen sind.

Aber ganz Allgemein kann man diesen Menschen nur Raten die Finger von Aktien zu lassen, bis nicht wenigstens ca.1 Jahr lang ein Musterdepot geführt wurde, und ein gewisses Grundverständniss vorhanden ist.

Ein Experte ist noch nicht vom Himmel gefallen, manchmal hilft es schon, sich in den richtigen Foren zu tümmeln, und T-Online ist vielleicht nicht das Richtige…

schönen abend

Ja, ich stimme ja zu, dass materielle Dinge alleine nicht glücklich machen. Die Luxusprobleme eines IT-Spezialisten bei Google, wahrscheinlich einen der besten Arbeitgeber auf dem Planeten, mit höherem 6stelligen Jahresgehalt muss man erst Mal haben, um sich nach dem einfachen Leben zu sehen.

Der Migrationsdruck von Afrika nach Europa oder von Mexiko in die USA zeigt eigentlich etwas anderes als hier immer wieder beschrieben wird. Ohne eine ausreichende materielle Grundlage kann man den Rest getrost vergessen. Menschen nehmen fast alles auf sich, um diesen Schicksal zu entrinnen. Es kommt halt immer auf die Perspektive an. Das wunderbare einfache Leben hatten sie in ihren Herkunftsländern zu Hauf, weshalb ich ´der These, dass das karge Leben das gute sei, nicht so Recht über den Weg traue.

Die Wahrheit ist aber auch, dass man selbst in der eigenen Familie für bescheuert gehalten wird, wenn man erklärt, dass man ETF-Anteile oder Aktien kauft, um sie für immer zu behalten und passives Einkommen generieren möchte.

Meine Mutter (75 Jahre alt) schlägt dann die Hände überm Kopf zusammen und sagt, ich soll mir lieber ein Auto, neue Anzüge für die Arbeit und eine Eigentumswohnung kaufen, außerdem soll ich mal richtig Urlaub machen, und ich soll ausgehen und mir eine Frau suchen…

Mein Argument, dass ich dann aber die Kontrolle über meinen Plan verliere, wird so gar nicht akzeptiert. :-(

@ Felix

Es geht hier nicht um ein Leben in der Lehmhütte ohne fließend Wasser und Strom. Es geht um ein Leben in der Zivilisation. Aber ohne den überflüssigen Kaufwahn. Wozu braucht jemand 30 Hosen und 40 Paar Schuhe? Wozu braucht jemand alle 2 Jahre ein neues Auto, Smartphone, Computer…? Wir haben ein Luxusproblem. Die Menschen werden mit dem ganzen Plunder immer unzufriedener. Hinzu kommt: Man muss arbeiten bis zum Umfallen.

https://www.youtube.com/watch?v=0Co1Iptd4p4

Das waren natürlich keine Aktien sondern Fonds. Besser gesagt Misch- oder Dachfonds, ich schätze mit max. 30 % Aktienanteil.

Grüsse,

Mr. B

Mein Argument, dass ich dann aber die Kontrolle über meinen Plan verliere, wird so gar nicht akzeptiert. ?

Ja Mattoc, das kenne ich doch irgend woher – meine Mutter hat mir das glaube ich mir auch schon mal gesagt… :-)

@Delura

Ich sage dann immer, dass ich erst meinen Plan durchziehe und wenn ich mit 50 fertig bin, kann ich mir immer noch eine 35 jährige Frau suchen, wenn ich das dann will. :-)

@Stefan Ledabyl

Ich habe noch nie ein Musterdepot gehabt, sondern kaufte sofort richtige Aktien. Ich bin aber ein Mensch, der sich in die Materie einliest. Damals half mir das Buch vom Prof. Martin Weber weiter.

Es gibt ja drei Sorten von Männern: Die erste Sorte lernt aus Büchern, die zweite Sorte lernt durch Beobachtung und die dritte Sorte pinkelt gegen den elektrischen Weidezaun.

Ist nicht von mir; habe ich vor Jahren irgendwo mal gelesen. Übertragen auf das Aktienthema:

1. Es gibt Literatur über Aktien und über das langfristige Investieren. Positive Erfahrungsberichte gibt es auch. Man muss nur den Blog von Tim Schäfer oder meinen lesen.

2. Wenn man die Sache beobachtet, kann man auch zu den richtigen Schluss kommen. Tim Schäfer berichtete doch mal von einer Finanzbeamtin, die in jungen feststellte, dass alle oder viele Vermögenden ein dickes Aktienportfolio hatten. Ihre Schlussfolgerung: Da Vermögende bewiesen haben, wie man zu Geld zu kommt, und der größte gemeinsame Nenner das Aktienportfolio ist, dann muss das der Schlüssel zum Vermögen sein. Eine Sportanalogie: Wenn Profihandballer auf Bogenlampen weitestgehend verzichten, sondern im typischen Ballvortrag nur ihre nächsten Mitspieler anspielen, dann ist das eine bewährte Lösung und dann sollte man das als Jugendspieler nicht anders machen, es sei denn, man weiß es wirklich besser. Man zeige mir die reichen Leute, die Kapitallebensversicherungen, Rentenversicherungen (Riester, Rürup, sonstiges), Bausparverträge oder Festgeldleitern haben. Dann sind das wahrscheinlich Erben, die viel Geld, aber wenig Verstand geerbt haben.

3. Zaunpinkler gehen schnell und unbedarft an die Börse. Mein Kollege Justin gehört dazu. Nachdem er jahrelang über unsere Aktiengruppe in der Firma den Kopf schüttelte, hatte er sich bei Höchstständen irgendein Small-Cap ins Depot gelegt. Das war der erste und einzige Wert. Dann gab es den Einbruch vor einem Jahr. Vielleicht erinnert man sich hier auch. Ich verkaufte während des Einbruchs nichts, sondern kaufte sogar dazu und bewahrte meine Ruhe. Meine Aktien holten den Einbruch noch vor der US-Wahl wieder auf. Justins Aktie hat sich natürlich nicht erhohlt. Justins Fazit: „Nie wieder Aktien!“ Er hätte ja Bücher lesen oder aber durch Beobachten bzw. Fragen herausfinden können, wie man das Aktiensparen praktiziert. Hat er nicht gemacht, also gehört Justin zur Sorte 3.

Vielen Dank für dieses Video! Das war mal wieder richtig motivierend!

Ich hatte ja erzählt, dass ich neue Unterhemden brauche. Konnte jetzt tatsächlich für mich qualitativ gute bei „NewYorker“ finden – für 2,95€ das Stück. Bei Karstadt hätte ich wahrscheinlich 10€ pro Stück bezahlt. Aber die Qualität fand ich in Ordnung. Denke die halten auch wieder ein paar Jahre.

Wie sieht es jetzt mit Qualcomm und Coka Cola Aktien aus? Qualcomm ist schon wieder etwas gestiegen und Cola ist am absteigen, da sie Umsatzrückgang haben?! Warten oder bald mal was kaufen?

Übrigens bin ich am überlegen, ob ich nicht doch lieber ausschüttende ETF hätte nehmen sollen, anstatt thesaurierende. Für später wäre das ja eigentlich sinnvoller oder nicht?

An Gurki: Ich finde generell ausschüttende Anlagen besser, weil ich zuströmende Geldflüsse liebe. Nur bei Gold mache ich eine Ausnahme. Deine Entscheidung. ;-)

@couponschneider

Ja ich finde deinen Blog auch sehr gut der Artikel mit dem Sparplan auf die Telekom fand ich richtig klasse da man sieht was langfristig möglich ist auch wenn es kein Highflyer war.

Es ist immer alles leichter gesagt als getan. Vor allem leichter gelesen als erlebt.

Ich habe vor über 15Jahren einen mittleren 4 stelligen Betrag verloren. Auch ich hatte Bayer und Adidas.

Ich habe alle Fehler gemacht die man machen konnte.

Panik, weil es mal ein paar % runter ging. Gebühren nicht beachtet (die mich aufgefressen haben).

Das schnelle Geld in Optionsscheinen und Hebeltertifikaten gesucht.

Das ist alles nicht so einfach. Kurs viel und ich musste zur Arbeit (damals noch ohne die Verfügbarkeit des heutigen Internets). Kurdabfrage per Telefon.

Man reagier ganz anders im wahren Leben als auch in einem Musterdepot.

Deswegen ist Börsen- oder Finanzpsychlogie sehr wichtig.

Danke Tim, dass du zur Finanzbildung so viel beiträgtst.

VG

patrick

Die Kommentare und dem t-online Artikel sind ja der Hammer. Wir sollten uns alle einen Strick kaufen, weil wir so schlechte Menschen sind.

Verrückt, mit welcher Erwartungshaltung Leute dort von Aktien reden. Böse Aktien: Nicht alle Aktien bringen Gewinn, man muss sich erst einarbeiten und nur Reiche könnten ihr Geld mehren.. Schlimme Börse.

Guten Morgen,

heute gab es gleich tolle News. Marine Harvest verkündete Super Zahlen:

http://www.nasdaq.com/press-release/record-high-operational-ebit-for-marine-harvest-20170215-00005

Dividende wird auch wieder erhöht 2,80 NOK.

WOW!

Wünsche einen tollen tag

Bonjour,

ich würde mit den T-Online Kommentaren nicht zu hart ins Gericht gehen. Fakt ist doch, dass die klassischen Banken tatsächlich schlecht „beraten“ und ihre eigenen Produkte unter die Leute bringen wollen. Darunter massenhaft schlechte Fonds. Ich war mal in einen Immobilienfonds investiert. Der Berater rief mich an, vereinbarte einen Termin und sagte, „wir schichten jetzt in einen Dachfonds um“.

Erst als ich hartnäckig nachfragte, was das soll, wurde er unsicher. Von Gebühren kein Wort, Vorteile null. Das Gleiche bei Aktien. Immer werden die eigenen Fonds angeboten, oder es herrscht schlicht Unkenntnis, wenn es um konkrete Einzeltitel geht.. Meinem Sohn wollte die Sparkasse Gold auf dem Höchststand andrehen. Auf die Frage nach Gebühren oder Zinsen wusste der „Berater“ keine Antwort. Hätte ich bei 1900 Dollar gekauft, säße mein Sohn jetzt auf 30-40% Verlust.

Die meisten Menschen haben weder Ahnung von Finanzmärkten und gleich schon gar nicht von Aktien. Seriöse Blogs wie diesen von Tim findet man selten. Gestern habe ich in You tube zufällig einen Beitrag von einem der vielen „Experten“ gesehen. Motto: Nur Verlierer! kaufen nach.

Sicher, man kann unterschiedliche Strategien fahren. Aber das war Wortgebimmel, das die Leute kirre macht.

Noch eine Frage an Tim und alle Foristen:

Kennt jemand 361 ? Das ist eine Sportmarke aus China-vielleicht auf dem Weg zum asiatischen Nike. Zahlen 3,5% Dividende und sehen ganz gut aus. Produkte hochwertig (Schuhe, Sport und Freizeitkleidung). Ich habe ein paar Scheine gekauft, bin aber nicht wie z.B. bei Essilor 100% sicher.

Beste Grüße über den Teich

@Tim: Wegen dem Treffen/ wegen des Treffens hehe

Ich kenne ich Frankfurt ein super schönes Restaurant. Preislich wirklich toll, entspannte Atmosphäre und leckeres Essen.

http://im-herzen-afrikas.de/

Da wäre doch ein toller Treffpunkt. In schöner RUnde lecker Essen und sich austauschen und kennenlernen. Dazu nicht teuer was uns ja alle freut.

Und mal was anderes als italienisch etc

Weil ich sowieso gerade etwas anlagemäßig herumgerechnet habe, und auf die Gefahr hin, mir (als altem Pessimisten :-)) in diesem feinen Blog mit den vielen interessanten Kommentaren jetzt keine Freunde zu machen, habe ich mal eine Modellrechnung angestellt:

Beginn mit 25 mit einem Fixbetrag von 2.000 €, mit einer gemittelten Sparrate von 850 € je Monat, z.B. auf einen breit streuenden World-ETF. Ich schätze, eine Sparrate in dieser Höhe könnte möglich sein, wenn man frühzeitig zu den Gutverdienern gehört und bereit ist, in den ersten Jahren irgendwo um das Hartz4-Niveau herum zu leben.

Als jährliche Rendite (Kurswachstum) nehme ich 7,0% an, das entspricht gut der zu erwartenden langfristigen Aktienmarktrendite p.a.

Ich rechne ganz billig mit 0,5% Jahreskosten und berücksichtige die z. Zt. geltende Kapitalertragssteuer (aber weiß schon, wie die Besteuerung in 5/10/15/20/25 Jahren aussehen wird).

Nach 25 Jahren hat der jetzt 50 Jahre alte Anleger auf diese Weise den Gesamtbetrag von ca.

521.000 €

erwirtschaftet.

Nun ist er – oder er fühlt sich – so frei, dass er seine Erwerbsarbeit an den Nagel hängt, auf das Bisschen ges. Rente pfeift, das ihm in Zukunft winken wird, und er rechnet mit seinem Vermögen:

521.000 € geteilt durch eine monatliche Entnahme von 1.800 € ergibt ca. 290 Monate, das entspricht 24 Jahren.

Dann ist er 74 Jahre alt. Rest 0 € .

Von den 1.800 € übrigens geht bekanntlich ein fetter Teil für Wohnung und Krankenversicherung weg, zum Leben bleibt also für die Jahre zwischen 50 und 74 auch nicht wirklich viel.

Hmm…

Was muss unser geneigter Anleger in seinem frühen Leben also anders machen?

@Boris,

diese Berechnungen führen meines Erachtens nicht zum Ziel, ich habe keine Glaskugel, 7% erscheinen mir im Moment auch ein wenig zu hoch gegriffen (nur mein Gefühl), was wenn ein Crash im 22.Jahr stattfindet?

Ganz allgemein, so lange Zeiträume sind nicht überschaubar, als junge Erwachsene hätte ich mir auch nie träumen lassen dass die D-Mark mal abgeschafft werden würde, und ebenso hätte ich es mir niemals träumen lassen mal eine eigene Wohnung zu besitzen,

zu Deinem Beispiel,

dieser Anleger muss entweder länger arbeiten, noch kleinere Brötchen backen, oder wenn sein Geld tatsächlich verbraten ist, Sozialhilfe beantragen, sparsames Wirtschaften hat er bis dahin ja gelernt.

@Boris:

du nimmst an, dass die 521.000 vom Depot entnommen werden und zu 0% Verzinsung auf ein Konto gelegt werden, von wo dann 24 Jahre lang 1800 € im Monat entnommen werden.

Das würde ich nicht machen. Ich würde entweder alles im Depot lassen, und monatlich das entnehmen, was ich brauche. Oder wenn das zu unsicher ist, z.B. 100.000 entnehmen und die restlichen ~400.000 im Depot lassen. Wenn dann die 100.000 langsam aufgebraucht sind, würde ich wieder einen Teil entnehmen.

Auf jeden Fall würde sich so der restliche Anteil im Depot weiterhin mit den angenommenen 7% verzinsen, was dazu führen sollte, dass das Geld deutlich länger reicht.

@Boris, dein Anleger soll das Geld wieder unter seinem Kopfkissen hervorholen und für sich arbeiten lassen!

Kannst ja nochmal den Rechner anschmeißen und mit den optimistischen 7 % weiterrechnen … : ) Dann dreht sich das Bild!

Ein essentielles Video! Danke dafür!

Wie hier richtig erklärt wurde, bedeutet Vermögen nichts geringeres als Unabhängigkeit (vom Arbeitgeber).

Ich befinde mich derzeit auch in einer Situation der Unzufriedenheit in Bezug auf meinen Arbeitgeber. Ich schaue mich zwar bereits nach einem neuen Job um, allerdings kann und werde ich auch schon vorher die Handbremse ziehen, wenn es mir zu bunt werden sollte. Mit meinem Ersparten könnte ich bei meinem aktuellen Lebensstil als Single locker viele Monate von leben. Auch wenn das natürlich nicht mein Ziel ist, bedeutet das doch eine gewisse Erleichterung im Alltag. Auch dahingehend wie man die Welt sieht und wie weit man von anderen Leuten abhängig ist und man sich von ihnen behandeln lassen muss. Ich muss mir nicht alles gefallen lassen und das ist verdammt viel Wert. Wenn ich mal meinen Senior Manager angucke, der sich vor einiger Zeit ein Haus gekauft hat (und sich dementsprechend verschuldet hat), dann weiß ich, dass er nicht so einfach kündigen kann, auch wenn er noch so kaputt aussieht.

Daher kann ich auch jedem raten auf den ganzen Plunder zu verzichten. Spart und investiert lieber euer Geld. Gebt es nicht für unnötiges Zeugs aus, die auch nur in die Unfreiheit führen.

@Boris: genau deshalb will ich im Alter nicht das Depot aufbrauchen sondern von den Dividenden leben. Die steigen meistens bzw extrem sicher sind sie stabil. Wobei ich dann einen Ausfall von 20% einkalkulieren würde. Des Weiteren würde ich wenn ich auch im Alter weiterhin Aktien zukaufen.

Bsp 3.000 netto an Dividenden/ Monat davon dann 2.000 fürs Leben und die restlichen 1000 für Neukäufe jeden Monat.

Da müsste es mit dem Teufel zugehen wenn ich dann irgendwann bettelarm wäre.

@PIBE350: Ja deshalb bin ich ja auch am überlegen umzustellen, da ich irgendwie doch gerne Zuflüsse hätte.

Wie ist denn das jetzt eigentlich? Erreicht man mit einem ausschüttenden ETF die selbe Dividende wie mit einem Depot voller Einzelaktien? Kann man damit auch irgendwann seine Miete bestreiten? Und wenn ja, ab welchem Depotwert?

@Mattoc und Delura

Mein armer Sohn darf sich das selbe anhören, nur nicht von seiner lieben, lieben Mama (die fleißig für ihn Aktien kauft) sondern von allen anderen (Oma, Onkel, Opa usw.) Mit seinen 12 Jahren hat er also (außer mit Mama) keine Möglichkeit sich über das Thema Aktien auszutauschen. Andererseits sieht er, wie ich mit Geld umgehe und wie die anderen. Denn die, die Aktien für Teufelszeug halten, haben auch nie genug Geld in der Tasche.

Kennt jemand 361 ? Das ist eine Sportmarke aus China-vielleicht auf dem Weg zum asiatischen Nike. Zahlen 3,5% Dividende und sehen ganz gut aus. Produkte hochwertig (Schuhe, Sport und Freizeitkleidung).

361 Degrees International Limited – rasantes Wachstum, grosse Visionen…

Erfahrungsgemäss heisse, versmogte Luft. China – ‚Investment‘ fatal – ohne Mr. Ding Wuhao ans Bein zu urinieren. Möglicherweise steht die traditionelle chinesische Buchführungsdoktrin vor dem Wandel?

Xi wehrte sich vor den Resteliten in Davos auch vehement gegen Handelsprotektionismus. ‚Responsive Leadership‘ deluxe. Ungleiche Konkurrenz, erschwerter Marktzugang – postkulturrevolutionäre Peking Oper.

Lediglich bescheidene subjektive Aversion? Trübe Erinnerungen an UTG, LFT, Rino, Agritech, Longtop Financial, Joyou, Youbisheng, Powerland, Ming Le Sports, Vtion, Zhong De Waste, United Power & PIPAPO.

Heterogener Markt mit strikter Kapitalkontrolle & enormen Regulierungsdefizit. Mantelspekulationen mit dem Segen des KP – Kader. In dunkel grauen Zonen agierende Investmentbanken & Buchprüfer schönen Bilanzen & Vermögenssituation. Vorstandsbosse verschwinden spurlos. Finanzvorstände werden ausgesperrt. Kunden ohne Handelsregistereintrag bescheren beachtliche Umsatzerlöse. Nichtexistente Forderungen aus Fantasielieferungen. Kapitalerhöhung & Abschöpfung über geschickt platzierte Mittelsmänner. Gekaufte Zertifizierungsstellen wahren die Scheinseriosität & produzieren Umsatz – & Gewinnzahlen. ‚See no Forest‘. Wert ohne Werte.

Langnasen strikt limitiert. Nur H-Shares, Red Chips & P-Chips aus dem Offshoresegment sind manipuliert frei zugänglich. Obwohl teilweise im A-Shares-Segment notiert, müssen die Kurse der identischen Unternehmen an den Segmenten nicht übereinstimmen. Synthetische Produkte dominieren den Markt. Indizes finden ihr Abbild über Swap-Geschäfte mit Investmentbanken.

Der Yuan wertminderte sich 2016 um mehr als 5% gegenüber dem $. Die Exportnation profitiert von einer schwachen Währung. Stützungskäufe bleiben wundersam erfolglos. In den vergangenen 30 Monaten ist der Devisenschatz der Parteidiktatur von 4 auf 3 Milliarden $ zusammengeschmolzen, während der Yuan im gleichen Zeitraum mehr als 10% an Wert verlor.

‚Never invest in a business you cannot understand.‘ (WB)

@ Mattoc:

„Meine Mutter (75 Jahre alt) schlägt dann die Hände überm Kopf zusammen und sagt, ich soll mir lieber ein Auto, neue Anzüge für die Arbeit und eine Eigentumswohnung kaufen, außerdem soll ich mal richtig Urlaub machen, und ich soll ausgehen und mir eine Frau suchen…“

So ist es halt in Deutschland. Familie gründen, Eigenheim bauen und in Urlaub fahren. Der Kombi vor der Türe ist auch schon Pflicht ab dem ersten Kind. Sie meint es ja nur gut.

Abgesehen davon kannst Du natürlich auch jetzt schon ein Frau finden und sogar eine Familie gründen. Dinge passieren oft zufällig. Ich habe auch eine Frau und zwei Kinder und kann dennoch viel sparen. Denn durch die Familiengründung verliert man häufig auch die Lust auf unnötigen Konsum und fragt sich jedes Mal: Muß das jetzt wirklich sein?

Zum Thema unnötigen Konsum noch eine Sache: Urlaubsreisen!

Müssen die Menschen wirklich 2mal im Jahr an alle Enden der Welt fliegen um „was zu erleben“ ?

Wow, die Kommentare unter dem T-Online-Artikel sind aber wirklich unglaublich erschreckend. Was für abstruse Begründungen und Aussagen zur Börse bzw. dem gesamten Anlagebereich.

@Christoph

bei Marine Harvest werden heute wohl Gewinne realisiert, sind das schon wieder Einstiegskurse, was meinst du? Oder gabs an den aktuellen Zahlen doch einen Haken?

@Fit und Gesund:

Genau. Ich habe absichtlich etwas optimistisch gerechnet, und das straight auf 25 Jahre hin. In der Realität wäre mir das viel zu waghalsig, man weiß eben nicht und kann im Grunde bloß auf das blanke Glück spekulieren (!), was die Zukunft bringt – in 10/15/25 Jahren.

All diese Strategien zur finanziellen Freiheit wirken gerne so, oder werden manchmal gerne so dargestellt, als wären sie kluge, konsequente und risikofreie Pläne, die man nur eisern verfolgen muss, um nach jungen Jahren voller Einschränkungen im späteren Alter zum Lebensglück zu gelangen.

Das kann gut gehen, muss aber nicht.

@Gurki: Ich würde es nicht vom Depotwert abhängig machen. Es kommt auf die Höhe der Dividende und die Steigerungen an.

Nehmen wir mal Boeing und AT&T.

AT&T hat eine höhere etwas über 4%, Boeing bei ca 3,2&

Aber Boeing steigerte deutlich höher so dass in zb 20 Jahren ein großer Unterschied da wäre (wenn es so weiter gehen würde)

Die letzten Erhöhungen waren zb 30%.

Nehmen wir mal 10% dann hätte man in 10 Jahren 6,4 % als Rendite. ei AT%T wären es bei weiterhin 2% Steigerung unter 5%.

bei 20 Jahren Boeing: 21,2% AT&T: 5,9%

Soll nur als Beispiel dienen was ein Wachstum ausmachen kann.

Hat man zB für 500.000 AT&T bei derzeit 38,7 gekauft hätte man 12.919 Aktien

Beoing € 160,00 = 3.125 Stück

nach 20 Jahren hätte man dann: 12.919 AT&T x 0,7138 = 9.221 USD/ Quartal

Boeing: 3.125 Stück x 8,68 = 27.125 USD

Wobei man schon nach 10 Jahren bei Boeing 3.125 Stück x 3,348 = 10.312 USD/ Quartal hätte womit man fast schon aufhören könnte.

Ist natürlich alles theoretisch und man weiss nicht was die Zukunft bringt. Aber Ich würde einfach entweder gleich hohe Ausschütter kaufen (wobei ich AT&T auch habe denn 4& müssen andere erstmal haben) oder bzw und auch hohe Steigerer.

Man weiß nur Eines Boris, macht man gar nichts, geht es garantiert schief.

Man bringt sich mit dem Investieren in eine mit hoher Wahrscheinlichkeit „bessere“ Position als der Durchschnittsbürger, bzw. des Durchschnittsbürgers finanz. Situation.

~FelixETF

@Boris:

Ich glaube die Kritik richtet sich eher darauf, dass dein Beispielanleger zum Renteneinstieg alles Geld abzieht und unverzinst lässt.

Bleibt das Geld am Kapitalmarkt, kann er eine safe-withdrawal-rate von 4% = 1737€ monatlich entnehmen und hat damit fast die gewünschten 1800€ – jedoch lebenslang.

Ich finde dein Beispiel ist sehr wertvoll, zeigt es doch, dass ein hoher Sparbetrag über einen sehr langen Zeitraum durchgehalten werden muss, um Erträge in dieser Größe zu erwirtschaften. Ich wünsche uns allen dieses Durchhaltevermögen!

@Boris, und in dem Beispiel kommt die gesetzliche Rente später noch dazu. Dann ist der Anleger auch wieder pflichtversichert in der KV. So schlecht ist die Situation nicht – im Gegenteil!

An Gurki: Mit den internen Abläufen der Indexfondsgesellschaften kenne ich mich nicht aus, aber im Grunde läuft es wie bei Einzelaktiendepots ab. Ein ausschüttender ETF auf den MSCI Welt schüttet natürlich weniger aus als ein ausschüttender ETF auf einen dividendenorientierten Index, weil er nicht nur ausschüttende Einzeltitel enthält und nach Marktkapitalisierung gewichtet. Ich habe mal paar aktuelle Beispiele für dich herausgesucht:

– iShares MSCI World: 1,7 Prozent

– iShares MSCI Emerging Markets: 1,6 Prozent

– iShares STOXX Global Select Dividend 100: 4 Prozent

– iShares MSCI USA Dividend IQ: 2,2 Prozent

– iShares Dow Jones US Select Dividend: 2,6 Prozent

– WisdomTree US Equity Income: 3,7 Prozent

– WisdomTree Europe Equity Income: 5,2 Prozent

– WisdomTree Emerging Markets Equity Income: 5,5 Prozent

Sicherlich kann man damit irgendwann seine Miete bestreiten. Ob nun eine jährliche Entnahmequote (bei wiederanlegenden Anlagen erfolgt das durch eigene Verkäufe) von maximal 2, 3 oder 4 Prozent die richtige ist, um nach Inflation und Steuern dauerhaft keinen Kapitalvermögensverzehr zu betreiben, weiß ich nicht, weil meine FU nicht auf Aktienanlagen gegründet wurde.

@Boris

Und wenn wir jetzt bei den 25 Jahren noch ca. 3 % p. a. Inflation abziehen, sieht der nominelle 500 k Betrag auch nicht mehr so toll aus.

Grobe Kaufkraft die Hälfte 250k mit der 72er Formel und mit 50 und dann womöglich noch kein Wohn-Eigentum.

Ganz so einfach wie es sich viele vorstellen ist es nicht.

Trotzdem gibt es wenig bessere Anlagen als Aktien/etfs und es hilft nicht den Kopf in den Sand zu stecken.

Auch könnte man versuchen die Sparquote an die Inflation anzupassen.

25 Jahre Leben ist jedoch ein Lebenszeitraum in dem viel positives wie auch negatives passieren kann…

Der Zeitraum dazwischen nennt sich übrigens Leben. ;-)

Slazenger: Also ich habe bei 16,80 etwa nochmal nachgekauft gehabt. Die Progonosen wurden allerdings von 0-6 % Wachstum auf -1 bis +5% für 2017 reduziert. Derzeit hat man ja noch immer etwa 6% Rendite. Also ich finde absolut eine Kaufmöglichkeit.

Wie schon geschrieben, ich habe bei 10,8 das erste mal gekauft. Dann bei 11 nochwas der erste nachkauf, dann bei 13, bei 15 und nun bei 16,80. Wüsste nicht wieso der Kurs stark einbrechen sollte. Ich denke man sollte nicht immer nur sagen: Wann kommt der RÜcksetzer und dabei die steigenden Kurse weiter verpassen. Bringt ja nichts wenn es auf 20 hoch geht und dann kurzfristig auf 18 runter.

Ich sehe Marine eh als möglichst für immer an.

PS: Allerdings delistet man sich von NEW York da nur 3% dort gekauft werden. Dadurch spart man Kosten. Macht in dem Fall auch Sinn.

ACHTUNG: Wer hat noch Realty Income?

Heute wurden all meine Dividenzahlungen rückwirkend von consors stoniert!

VOrab ab es keine Info. Angeblich gab es im Januar 2017 eine Änderung im US Recht bei Quellensteuer usw. Würde auch rückwirkend gelten.

Hat das noch jemand oder weiß jemand was genaueres?

Angeblich bekomme ich in den nächsten tagen die korrekten Buchungen und Abrechnungen. Sehr seltsam.

@Christoph, bei HCP wurden mir auch alle Dividenden für 2016 storniert und als Barausgleich wieder ausgezahlt. Hatte ich hier auch erwähnt. Durch die Reklassifizierung wurden mir für jede Auszahlung zusätzlich Gebühren aufgebrummt. Deswegen habe ich jetzt einen neuen Broker.