Manch ein Ehepaar ist stolz, wenn es zum Rentenantritt schafft, 100.000 Euro zu sparen. Aber was können Sie sich von dieser Summe kaufen, wenn er Rentenantritt beginnt? Nicht sonderlich viel. Ein neues Auto und einen schönen Urlaub. Vielleicht noch eine neue Küche. Wenn Sie aber erst in 40 Jahren in den Ruhestand gehen und nur 100.000 Euro haben, dann reicht es wohl nicht mal für ein neues Auto. Denn die Inflation frisst das Geld bis dahin ziemlich auf.

Ein Ausweg aus dem Dilemma? Fangen Sie früh an, zu sparen. Legen Sie Ihr Geld an der Börse langfristig an. Das ist die beste Möglichkeit, um eine ordentliche Rendite in die Scheune zu fahren. Alternativ können Sie natürlich Minister oder Kanzlerin respektive Kanzler werden. Dann brauchen Sie nichts zu sparen, können sich einfach an den Geldtöpfen in Berlin bedienen.

Weil es aber eher unwahrscheinlich ist, dass Sie in Berlin ein hoher Politiker werden, sollten Sie sich anstrengen, um vorzusorgen.

Legen Sie jeden Cent, den Sie übrig haben, zur Seite. Das ist einfach vernünftig.

Ich halte den Rat von Finanzprofessor Wolfgang Gerke für gefährlich. Gerke sagte glatt in einem Interview mit dem Handelsblatt folgendes:

Wer noch jung ist, sollte sich kräftig verschulden – machen Sie es wie der Staat! Zu niedrigen Konditionen Geld aufnehmen, sich sein eigenes Häuschen bauen oder in das eigene Unternehmen investieren und den Kredit später mit schlechterem Geld wieder zurückzahlen, so wie der Staat es machen wird. Wenn die Zinsen wieder anziehen, wird die Inflationsrate mit anziehen, sie müssen also weniger zurückzahlen.

Ich habe selten so einen Unfug wie dieses Interview gelesen. Seltsam, was für ein Zeug dieser selbstverliebte Professor redet (die Fliege ist sein Markenzeichen). In Deutschland haben wir sehr hohe Immobilienpreise. Sie befinden sich nahe an einem Allzeithoch. Es könnte sich um eine Betongold-Blase handeln. Sie handeln sich mit einer Immobilie ein Klumpenrisiko ein. Sobald Sie Schulden aufnehmen, sind Sie grundsätzlich auf einem rutschigen Untergrund. Es muss nur etwas Unvorhersehbares passieren (Jobverlust, Krankheit, Scheidung, Umzug…), schon können Sie in Not geraten.

Klar, kann es Sinn machen, ein Haus oder Wohnung zu erwerben. Und die Hypothek schrittweise abzutragen. Aber das sollte wohl überlegt sein und nicht in einem Schuldenaufnahmerausch enden, nur weil die Zinsen gerade billig sind.

Jungen Menschen ohne Einschränkung zu raten, sich möglichst hoch zu verschulden, ist eine brisante Sache. In meinen Augen ist das unseriös.

Sparen! Investieren!

Geben Sie nie mehr Geld aus, als Sie einnehmen. Mit anderen Worten: Sparen! Investieren! Langfristig! Halten Sie sich fern vom Trading. Vom Zocken. Kaufen Sie keine komplexen Finanzprodukte, die Sie nicht verstehen! Kaufen Sie simple, kostengünstige Produkte. Etwa Indexfonds. Vertrauen Sie nur seriösen Anbietern. Oder kaufen Sie direkt hochsolide Konzerne. Das bildet eine gute Basis für Ihr Depot. Ich denke an Hersteller von Lebensmitteln, Farbe, Bier, Autos, Cremes, Parfüm, Waschmittel, Zahnpasta…

Die ganzen sonderbaren Derivate (Optionsscheine, Hebeldinger und wie das Zeug auch immer heißt) sind wie Lotterielose. Das Zeug ist Teil des Spielkasinos. Privatanleger werden sich damit sehr wahrscheinlich die Finger verbrennen, je mehr sie mit dem Zeug herumspielen. Davon bin ich überzeugt.

Warum zocken so viele an der Börse? Gegenfrage: Warum spielen so viele Menschen Lotto? Ich weiß nicht, warum. Rational betrachtet macht es keinen Sinn. Die Menschen träumen wohl davon, schnell reich zu werden. Dabei dauert der Vermögensaufbau im Regelfall sehr lange. Es ist eine ziemlich langweilige Sache. Am besten geht es mit einer Buy-and-Hold-Strategie.

Nein zum unnötigen Konsum

Sie brauchen die richtige Einstellung mit Blick auf den Konsum. Wer ein hohes Selbstbewusstsein hat, muss sich an der Materialismus-Schlacht, am Konsumrausch nicht beteiligen. Niemand muss mit dem Nachbarn, um das tollste Auto konkurrieren. Oder um das schönste Haus.

Ohnehin sehe ich den Sinn des Lebens nicht darin, möglichst viel zu konsumieren. Sondern tief im Inneren sind wir so struktuiert, dass wir uns anständig verhalten wollen. Anderen helfen und Verantwortung übernehmen, das betrachte ich eher als den Sinn des Lebens.

Ich glaube, dass Menschen die lange vor der Glotzkiste sitzen, dazu neigen, mehr Dinge anzuschaffen, um andere zu beeindrucken. Die meisten Sendungen sind mir jedenfalls zu nervig. Allein die Werbeunterbrechungen gehen mir derart auf die Nerven, dass ich kaum noch TV schaue.

Ich freue mich mehr über Erlebnisse als über „Dinge“. Reisen. Wandern. Sport. Familie. Freunde. Lesen… Das meiste kostet gar nichts oder wenig, was mich glücklich macht.

An dem irren Wettrennen um das beste Auto, Haus, Handy, Ferienhaus etc. beteilige ich mich jedenfalls nicht. Warum auch? Die Freiheit fängt bei mir mit der finanziellen Freiheit an. Leute, die materiellen Besitz über alles andere stellen, zeigen nur, dass sie ihr Geld in die Taschen anderer lenken. Am schlimmsten finde ich Konsumschulden. Das ist so unnötig wie ein Kropf.

Reichlich Cash für den Notfall

Haben Sie ein fettes Festgeldkonto beziehungsweise Sparbuch für den Notfall. Sie wissen nie, was Sie heimsuchen kann. Sicherheit geht vor. Und wenn es zum Börsencrash kommen sollte, ist es verlockend, wenn Sie mit dem Cash auf Schnäppchenjagd gehen können.

Ein Börsencrash ist ein Geschenk

Das fällt den meisten schwer, auf dem Höhepunkt des Pessimismus eine Zuversicht zu entwickeln. In Crash-Zeiten rennen die meisten weg. (Deshalb crasht es.) Dabei wird in der Panik das meiste Geld verdient. Warren Buffett greift gerne zu, wenn die Fetzen fliegen.

Sind Sie eingestiegen, gilt als Grundsatz: Je mehr Geduld Sie an der Börse haben, desto weniger Risiko gehen Sie ein. Denken Sie nur an die Dotcom-Blase: Im März 2000 kosteten Internetbuden, die nie Geld verdient haben, Milliardensummen. Dann platzte die Blase an der Technologiebörse Nasdaq. Anleger dachten, sie werden ihre Einstandkurse nie wieder sehen. Doch 15 Jahre später ist die Wunde verheilt. Die Nasdaq stürmt auf neue Rekordhochs.

Das zeigt Ihnen: Geduld ist der Trick, mit dem Sie zu den Gewinnern zählen werden.

Sagen wir, Sie sind vor 15 Jahren auf dem Hoch der Nasdaq eingestiegen. Auf dem absoluten Top. Mitten in dem Wahnsinn. Hätten Sie nicht die Nerven verloren, wären Sie jetzt wieder im Reinen. Mit den richtigen Aktien hätten Sie sogar trotz der damaligen Übertreibung unglaublich viel Geld verdienen können.

In den 15 Jahren seit März 2000 stieg der Energydrink-Hersteller Monster Beverage um 52.000 Prozent. Der Eintassen-Kaffeeportionen-Anbieter Keurig Green Mountain kletterte um 28.000 Prozent. Der Landwirte-Zulieferer Tractor Supply machte einen Sprung um 8.100 Prozent.

Fazit: Bodenständig sein. Sparen. Cash anhäufen. Investieren. Vorsichtig sein. Nie die Nerven verlieren. Geduld haben.

Auf Onvista.de sind nun die 35 Aktien von IBEX mit frischen Kennzahlen: KGV, KCV und PEG. Leider die KBV und KUV sind einige Jahre zu alt. Man sieht aber, wie dumm oder krumm sind die Empfehlungen in den deutschen Anleger-Magazinen die Aktie Inditex zu kaufen. Sie hat KGV 35 und PEG 2,7. Die Aktie Arcelor Mittal ist wieder Unfug von Onvista. Denn die Firma ist nicht spanisch und PEG 0,2 wird nicht stimmen, so viel Gewinnwachstum wird nicht erreicht, damit PEG 0,2 richtig wäre.

http://www.onvista.de/index/einzelwerte/IBEX-Index-324911?performance=INTRADAY&sort=asset.figures.get%28PROFIT_PEG%29.amount&order=1&offset=0

Wieviele “bodenständige” Aktien gab es denn, die sich in den Chrashzeiten nochmals halbiert und gedrittelt haben , nicht mehr erholt, oder gar ganz vom Kurszettel verschwunden sind? Wer hätte damals daran gedacht, daß die Regierungen Unternehmen wie Enron, Worldcom, General Motors Aig oder Lehman den Bach hinuntergehen ließ? Jemand, der damals Nerven hatte und günstig eingestiegen war, sieht heute ganz schön alt aus.

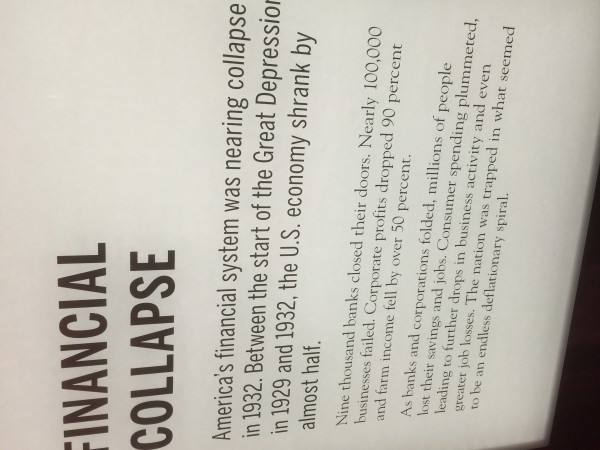

Der Auszug mit der Überschrift “Financial Collapse” beschreibt, wie es im Extremfall aber auch laufen kann. Die Bank bei der man das Geld für die Aktienkäufe gehortet hat geht pleite.

In solchen Extremfällen wird eine Einlagensicherung von 100.000 Euro jedoch auch nichts mehr nützen. Das sind alles nur Beruhigungspillen für das Volk.

Das ist wovor ich Angst habe, weswegen ich eine hohe Cashquote ebenfalls als gefährlich erachte.

Bei dem Vorschlag von Herrn Professor Gerke hatte ich auch nur gedacht:

Hat nicht alles so angefangen? Tausende von Menschen in den USA haben sich Immobilien gekauft, die sie sich nicht leisten konnten. Das Kartenhaus fiel zusammen als viele ihre Hypotheken nicht mehr bedienen konnten.

Ich halte gar kein Cash. Ich kann mir gar keinen Notfall vorstellen der mir mehr als 1000 Euro kosten könnte.Statt Cash würde ich einen Granitblock wie AT&T empfehlen – hat immerhin fünfeinhalb Prozent Yield.

bodenständige Aktien haben sich noch immer erholt. Also Firmen die ein breites Produktportfolio an Verbrauchsgütern herstellen. Pharma, Haushalt, Lebensmittel und Getränke. Smartphone-sicher heißt es heute wohl. Der Gegensatz dazu sind junge Firmen die nur ein Produkt haben. Polaroid hatte mal KGV über 90 und ist weg. Tesla, 3d-drucker-buden, facebook, twitter und so. keiner weiß, ob man damit in 20 Jahren noch Geld verdient oder es nur eine Mode der 10er Jahre war. Ich hab mir heuer Kimberly Clark und John Deere in Depot gelegt. Klopapier und Traktoren werden noch lange gebraucht. Auch wenn ich mal Rentner bin wird es da noch keine App für geben.

Super Artikel Tim!!

Mach weiter so!!! einsame Spitze!

Hallo an alle Cashholder,

wie wärs denn mal mit einer Übersicht von allen Cashholdern die den hohen Kursen aktuell nicht trauen. Wäre doch mal interessant wenn jeder 2 Titel nennt die auf seiner Watchlist stehen.

Ich mach mal den Anfang: Royal Dutch Shell, Mc Donalds

Muenchener Rueck, BASF

Priceline Tesla

Münchner Rück und BASF sind die beiden einzigen Titel in meinem Langfristdepot. Und beide würde ich bei einem Crash nachkaufen, bis der Arzt kommt.

AT&T, Unilever

bin kein cash-holder, aber auf meiner watch-list sind im Moment Ford und Wells Fargo. heißt aber nix, die sind da schon lange. normalerweise stocke ich die Aristokraten auf.

Short Dax ETF und Short EuroStoxx ETF

Aktueller Aktienanteil nach Verkäufen= 15% / Cash=85%. Erwarte einen sehr deutlichen Rücksetzer in den nächsten Monaten. Wir haben eine Riesenblase bei Anleihen und Dividendenwerten.

@Frank / Berlin

Buffett hat sich für Verizon entschieden. AT&T mag die höhere Dividende zahlen, langfristig wird Verizon besser fahren. 10& cash ist nie verkehrt, können ja auch Tagesgeld oder kurzlaufende Staatsanleihen sein

@Frank/München

Auch heute kann man noch günstige Werte kaufen, es ist natürlich zur Zeit keine Ausverkaufsstimmung, d.h. die Auswahl ist schwieriger

Ford ist gerade ein echtes BUY, Wells Fargo eher HOLD

Allen, die gerade auf einem hohen Cash Anteil sitzen: Wenn man erstklassige Aktien zu vernünftigen Preisen mit entsprechender Sicherheitsmarge kauft, dann braucht man nicht Kaffeesatz lesen. Der Crash ist genauso wenig vorhersehbar wie das Wetter in 5 Monaten. Kann auch noch ein paar Jahre so weiterlaufen ohne starke Korrektur.

Wer selber nicht rechnen kann oder will, sollte sich an entsprechenden Screenern orientieren. Mein Tipp wäre es, mal nach Buffett Formula zu googlen und natürlich in der Tat nur Aktien zu kaufen, wo man sehr sicher sein kann, dass es das Unternehmen in 30 Jahren noch geben wird.

Da fasst man keine Tesla, Twitter an. Es gab kürzlich einen Bericht über einen amerikanischen Fonds, der vor 100 Jahren in Eisenbahn- und Konsumaktien investiert hat. Seitdem hat man nichts mehr verändert und der Fonds ist sehr gut gelaufen.

@Tim: Auch wenn ich selber in Schottland aufgewachsen bin, ist mir bei Deinem Blog der Schwerpunkt zu sehr auf Sparen ausgerichtet. Die Beschäftigung mit Unternehmen und die Investition ist das Wesentliche, da hilft es zwar ungemein im jungen Alter, wenn man spart und investiert, weil man nur so den Zinseszinseffekt früh genug starten kann. Wer aber sich den letzten Cent vom Munde abspart, aber seine berufliche Karriere nicht entsprechend – ob als Angestellter oder Unternehmer – mit einem Regelwerk versieht, der macht nach meinem Verständnis nur maximal die Hälfte richtig. Auch hier empfehle ich, jeden Satz von Warren Buffett zu lesen und darüber nachzudenken. Rest kommt von allein. http://www.brainyquote.com/quotes/authors/w/warren_buffett.html

Ein schöner Beitrag, der die wichtigsten Erfolgsfaktoren der Geldanlage zusammenfasst: Sparsamkeit, Einfachheit, Geduld. Nicht immer ganz leicht durchzuhalten und vom schnellen Gewinn mit dem großen Los hat doch jeder schon mal geträumt. Ich versuche beides zu verbinden: Bei der Vermögensbildung an der Börse bin ich vernünftig und beim Wetten auf Fußballergebnisse lasse ich meinem Spieltrieb freien Lauf – nur mit Kleinstbeträgen natürlich.

Viel Cash für neue Aktieninvestitionen halte ich momentan nicht, aber ich möchte in nächster Zeit ein kleines Zusatzpolster aufbauen. Auf meiner Watchlist stehen unter anderem Diageo und McCormick.

@ Hartmut

Ich sehe das genauso: Es ist kaum möglich den Markt zu timen und einen Crash vorherzusehen. Es ist verlorene Zeit sich damit zu beschäftigen, das vorhersagen zu wollen. Ich halte durch, so wie das Buffet und Munger machen.

Mehr über das Investieren, weniger über das Sparen soll ich schreiben? Mal sehen, ob mir das gelingt.

Hier ein paar weise Zitate von Charlie Munger:

https://www.youtube.com/watch?v=Y5h5jO3Kd4M

@ Armer Charlie

Danke für das Lob.

Natürlich ist sparen wichtig, mindestens genauso wichtig sind Einnahmen zu generieren. Wenn man 1200 €/Monat verdient, Miete, Versicherungen, Energie, Dinge des tägl. Bedarfs abzieht, wird auch bei bester Spardisziplin nicht viel bleiben, weil die Grundbedürfnisse schon alles wegfressen. Bei 6000 €/Monat sieht das anders aus. Ohne jeden Euro umdrehen zu müssen, bleibt ordentlich was über. Deshalb ist ein lukrativer Job sehr wichtig, wenn man reich werden will. Deshalb sollte man sich fit machen für den Arbeitsmarkt, eine Voraussetzung dafür ist eine gute Ausbildung mit gutem Abschluss. Beförderungen, kein Jobverlust, kurz: beruflicher Erfolg und Karriere gehören mindestens so sehr zum Vermögend werden dazu wie das Sparen. Das wird hier überhaupt nicht thematisiert. Mit entsprechender Anstrengung kann man seine Einnahmen verdopplen. Sparen ist eben nur die halbe Miete.

@Felix

Nur von dem Geld was du nicht ausgibst wird man reich, egal wie viel man verdient. Der einmal beschriebene Parkplatzwächter hat es ebenfalls geschafft. Natürlich nur in seinem Maßstab. Aber er ist der “Reiche” unter den Parkplatzwächtern. Vergleiche sollte man nur unter seinesgleichen suchen. Für meinen Teil kann ich nur sagen, dass ich mich nicht mit jemanden vergleichen kann der ein 5stelliges Einkommen generiert.

Es kommt auf die Einstellung an.

Schönes Sonntag noch!

Muss heißen “Schönen Sonntag noch”.

Ich hätte trotzdem geschaut, nicht mein Arbeitsleben lang Parkplatzwächter zu bleiben. Das macht es einfach leichter.

Als Parkplatzwächter hat man Zeit nachzudenken und geht einem Herzinfarkt wegen Stress aus dem Weg. Auch nicht schlecht. Außerdem ist man ausgeruht und kann einen Nebenjob nachgehen, der rein fürs Sparen ist ;)

Neben einem unabdingbaren Notgroschen halte ich nicht sonderlich viel Cash, zumal ich wie oben geschrieben, die Einlagensicherung für Augenwischerei der Regierung halte.

Watchlist: Wells Fargo, John Deere, Home Depot, Caterpillar und noch ein oder zwei.

Wenn ich die gekauft habe, wird nur noch aufgestockt.

Ich halte knapp 20% Cash. Ansonsten kaufe ich alle 1-2 Monate bzw. sobald ich 2.000 Euro angespart habe jeweils zur Hälfte einen ETF auf den S&P500 (Kosten 0,09% p.a.) + einen auf den Stoxx Europe 600 (0,20% p.a.). Mit 1.100 Unternehmen fühle ich mich gut diversifiziert im Aktienbereich. Das Stockpicking überlasse ich den Profis und denen, die sich dafür halten. Zweimal im Jahr (Mai/Nov) wird auf die IST vs. SOLL-Allokation geschaut + gemäß Regelwerk bei 20% Abweichung vom SOLL wieder angepasst. Die restliche Zeit lebe & arbeite ich.

Ich habe mal eine Frage in die Runde. Wie schätzt Ihr die Gefahren von ETFs ein? Ich lese mehr und mehr über deren negative Auswirkungen auf das Finanzsystem und das Potenzial als Brandbeschleuniger zu fungieren.

Wiegt man sich als ETF-Anleger in vermeintlicher Sicherheit? Sollte ich doch lieber Einzelwerte erwerben? Ist das nur negative PR der aktiven Manager? Danke für Eure Einschätzung.

http://www.kritafip.de/etfs-die-brandbeschleuniger/

Hallo Seppl,

wenn der ETF von einem namhaften Anbieter, voll replizierend und in Deutschland zugelassen ist, kann dir eigentlich nichts passieren.

Was in dem Blog beschrieben wird ist gelinde gesagt Unfug. Wenn ich einen ETF kaufe, steigt die Nachfrage nach Aktien. Genauso wenn ich direkt Aktien kaufe. Wennbich ETF-Anteile verkaufe steigt das Angebot, genauso wie beim Verkauf von Aktien. In der Folge fallen die Kurse. Am Ende spielt der ETF keine Rolle weil er nur Kundenaufträge durchreicht.

Für den Kunden natürlich super, kein Aufwand, keine Gebühren, hohe Diversifikation. Für einen Vermögensverwalter, der nebenbei Blogger gibt es natürlich nichts schlimmeres…

@ Jonas

Enron und Worldcom gingen an ihrer “kreativen Buchhaltung” in den ersten Jahren des neuen Jahrtausends zu Grunde. Lehman wurde im Sept. 2008 nicht gerettet. GM und AIG überlebten. Ich selbst habe Febr. 2012 Aktien von AIG zu je 21 Euro gekauft. Inzwischen ist der Kurs auf über 50 Euro gestiegen, Dividende gibt es auch schon wieder. Der Anstoß zum Einsteigen war für mich damals die Meldung, dass AIG gewährte Hilfen an den US-Staat zurückgezahlt hat.

@Anna

Hast du vor der Pleite Einsicht in die “kreative Buchführung” von Enron und Worldcom gehabt? Hast du vor der Pleite GM, AIG oder Lehman besessen? Und was ist dir als Langfristanleger davon heute noch geblieben?

Wieso sich junge Leute verschulden sollten kann Ich auch nicht nachvollziehen. Wohnimmobilien sind zwar attraktiv aber doch bitte nicht auf Pump. Dann lieber ein paar Aktien und den Rest unter die Matratze.

@ Jonas

Nein, diese Werte hatte ich nicht. Du kannst Dir zwar die Zahlen der AGs ansehen, was aber hinter den Kulissen passiert, da kann kein Kleinaktionär reingucken. Und denke nicht, ich wäre unfehlbar. Ich habe auch einige Totalverluste zu verkraften gehabt (z.B. Metabox). Zu den Zeiten des “Neuen Marktes” hatte ich wenig zum investieren, das betrachte ich im nachhinein immer noch als mein Glück.

Auch als Langfristanleger kann man “erwischt” werden. Ich glaube, das wissen hier alle. Es hat bestimmt jeder hier seine Erfahrungen gemacht. Deshalb ist die Streuung, wovon Tim immer spricht, sehr, sehr wichtig. Und wenn man Verluste hat, dann sollte trotz allem Ärger, nicht so lang getrauert werden. Das muss man aushalten. Wenn man das nicht kann, dann lieber Festgeld.

Ich kaufe jetzt nur noch ETF’s denn mir fällt es zunehmend schwerer gute Aktien zum guten Preis zu finden. Meine DAX ETF’s mit und ohne Hebelchen machen Freude, zumindest momentan noch. :-)

Bin gerade umgestiegen auf ETF’s ohne Hebel und demnächst im Mai kauf ich auch noch einen ETF auf den MSCI USA, der ist mit Hebel und die Performance beeindruckt mich schon sehr. Etwas Zockerei muss eben auch sein und nach Epoxy brauch ich was neues, der Spieltrieb eben! :-)

360% in 5 Jahren schaffe ich nicht, weder bisher noch in Zukunft denn ich mag die Zockerpapiere ja nicht besonders. Der aber gefällt mir, da mache ich mit! :-)

http://www.finanzen.net/etf/AMUNDI_ETF_LEVERAGED_MSCI_USA_DAILY-EUR

Wollte noch schreiben, wenns kracht werde ich wohl bluten müssen aber zumindest muss ich mir dann keine Vorwürfe machen. :-)

Ganz so blöd finde ich den Vorschlag von diesem Professor gar nicht. Er sagt ja nichts von Konsum sondern “eigenes Häuschen bauen oder in das eigene Unternehmen investieren”.

Man sollte natürlich trotzdem vernünftig finanzieren und auch steigende Zinsen verkraften können. Oder sich die günstigen Zinsen mit langlaufenden Krediten sichern.

Gruß Jens

Der Meinung von Jens kann ich nur zustimmen. Was ist denn so schlimm daran, dass ich mir mit meinen aktuell 27 Jahren eine monatliche Belastung für 2 Immobiliendarlehen von insgesamt 640 EUR aufbürde? Dafür habe ich 2 Wohnungen, eine vermietet und eine selbst bewohnt. Große Bedenken habe ich dabei nicht, Zinsen sind noch 10 Jahre festgeschrieben.

Die Gefahr höherer Zinsen in 10 Jahren ist zwar grundsätzlich vorhanden, doch werde ich bis dahin wohl einen Großteil der dann fälligen Beträge (u.a. über Aktien) angespart haben, sodass ich dann bei hohen Zinssätzen eine große Tilgung leisten kann oder bei niedrigen Zinsen das ganze prolongiere.

Man darf halt nur nicht den Fehler machen, sich 1. für den Konsum oder sich 2. planlos zu verschulden.

@Matthias

Super Idee seine Hypotheken mittels Aktien zu tilgen. Die können ja nur steigen und stehen in 10 Jahren garantiert höher. ????

Vater Staat freut sich ebenfalls einen Loch in den Bauch. Grunderwerbssteuer zu Mondpreisen & einfachster Zugriff auf Vermögen falls notwendig. Ach so ja, auch die Immobilienpreise steigen natürlich weiter. Ist doch klar.

P.S.: Um 2 Cent günstiger zu tanken, fährt der “Deutsche” Umwege, studiert Preise vor dem tv-Kauf, aber Immobilien in der Blase egal zu welchem Preis kaufen, das ist eine tolle Idee, denn die Zinsen sind ja niedrig.????

@Matthias

Hast du beide Wohnungen in einer Stadt gekauft? Dann liegst vermutlich 100% richtig denn die Städte wachsen weltweit! Nachdem du ja schon eine vermietet hast gibt dir der Markt einfach recht – egal was sie hier schreiben. :-)

Der Vorteil ist auch dass du auf die Wohnungen später mittels Fremdkapital einen Hebel ansetzen kannst und weiter Wohnungen finanzierst.

Später kannst dafür mit spätestens 60 aufhören und das Leben genießen! 1A Idee!

@Peter

Wann hat den die Blase begonnen, wann wird sie enden und wer stellte fest das da eine Blase ist? Gibt es da belastbare Daten über?

Sind wir jetzt in einer Blase der Aktien auch?

@willi

“Ich kaufe jetzt nur noch ETF’s denn mir fällt es zunehmend schwerer gute Aktien zum guten Preis zu finden. Meine DAX ETF’s mit und ohne Hebelchen machen Freude, zumindest momentan noch. “

Also Du kaufst lieber einen Gesamtmarkt, weil Du keine günstigen Aktien mehr findest. Der Gesamtmarkt ist also nicht überbewertet oder wie soll man das verstehen?

Müsste es aber nicht genau umgkehrt sein? Es gibt einen relativ teuren Gesamtmarkt, aber in diesem Gesamtmarkt immer noch ein paar Aktien, die dennoch günstig bewertet sind.

@willi

Schau Dir bitte mal die Preisentwicklung in z.B. München, Frankfurt und Hamburg an in den beliebten Lagen. KGVs weit über kaufmännisch vernünftigen Werten. Die 40-50fache Jahresmiete zu zahlen, ist kein Schnäppchen und in meiner Wahrnehmung eine Blase. Mit konservativer Geldanlage hat das nichts zu tun.

Zavodou

Das fand ich ebenfalls unlogisch. Weil ihm einzelne Aktien zu teuer sind, kauft er gleich alle teuren aktien.

2 Immo-Darlehen für 640,- € im Monat kommt mir sehr wenig für eine prosperierende Stadtlage vor…

aber dass ist nur eine Meinung ohne die Daten zu wissen.

Deutsche Immo`s rechnen sich deutlich schlechter als ein diversifiziertes Aktien-Portfolio (wenn man sich genügend Daten, Studien usw. ansieht). Einzelne Ausnahmen mag es geben.

Logik, Datenbasis und Sachlichkeit kommt gegen Emotionalität bei vielen nicht an.

@ZaVodou

Meine beiden Indikatoren sagen mir der DAX wird weiter steigen, sie sagen mir nicht welche Aktien günstig sind, leider.

Ich vermeide damit das ich wieder in irgendwelchen Aktien stecke in denen ich nicht sein sollte. habe ich ja schon genug mitgemacht bei Deutscher Bank, Commerzbank, K&S, Münchner Rück, usw usf.

Auch RWE und EON sind mir eine Warnung, wenn ich mir die derzeitigen Kurse ansehen kann ich einfach keine rechte Auswahl treffen, ich möchte aber mitmachen beim Tanz solange die Musik spielt! :-)

Also fahre ich seit vorigem Jahr mit meinen ETF’s nicht so schlecht und kann meine Zeit anderen Dingen widmen, immer nur KGV’s, KCV’S, KBV’s und Nachrichten wälzen ist mir doch zuwenig vom Leben.

Ich brauche genau 15 Minuten pro Monat und dann kümmere ich mich nicht mehr um die Kurse, der gute Schlaf ist mir die 0,xx% ETF-Gebühren wert! Was hat mich die Deutsche Bank dagegen an Nerven gekostet! Immer wieder nachgekauft und trotzdem ging es nur rauf und runter, 4 lange Jahre lang. :-(

Und für die Ewigkeit die Tim so mag wüsste ich momentan überhaupt keine deutsche Aktie!

Lieber Tim,

alles es was du hier Postest ist sowas von falsch. Sparen bringt schon lange nichts mehr. Das war zu Zeiten der DM und der Bundesbank noch richtig, aber seit wir den Euro haben, ist das alles falsch.

Der Euro ist mittlerweile nicht besser als der Drachme oder die Lira.

Der Euro verliert immer mehr an Wert gegen andere Währungen.

Der Staat vernichtet das Geld seiner Bürger, dafür Räche ich mich, wenn ich alt und verarmt bin beantrage ich die Grundsicherung.

Und jetzt wird noch gefeiert so lange ich noch kann, danach die Sinnflut.

Draghi und Merkel sei gedankt.

@Frank,

würde ich nicht so sehen. Der Euro ist heute gegenüber dem US-Dollar immer noch teurer als bei seiner physischen Einführung. 2002 gab es Kurse zum USD von 0,89 oder so. Gerade heute steigt er ja wieder, was mir leider einen Buchverlust im Depot beschert.

Der “billige” Euro ist ja nur im Amerika-Urlaub unangenehm, die Exportwirtschaft profitiert ja davon. Da liegen ja auch wirtschaftliche Interessen dahinter.

Für die EUR-Bevölkerung ist nur wichtig, dass die Währung nicht im Binnenmarkt entwertet, also inflationiert gegenüber Waren und Dienstleistungen, die viel höher wären als die Lohnzuwächse. Das ist aber nicht wirklich der Fall. Allerdings leidet eine breite Schicht an Lohndumping und damit an einer Abwärtsspirale. Wer “normal” seine tariflichen Lohnerhöhungsrunden mitgemacht hat, der kann sich nicht sehr beklagen (IG Metall zuletzt 3,5%?, Rentner 2,1-2,5% oder so.)

Eine “schwache” Währung wird eher gewünscht. Man spricht dann vom “Abwertungskrieg”.

MS

Hallo Matthias,

ich mag Deine Kommentare ja sehr gerne (nicht nur hier ;-)..) . Hier muss ich aber mal ein wenig widersprechen. Der billige Euro ist nicht nur für den Amerika-Urlaub blöd, sondern auch für alles was importiert bzw. in Dollar abgerechnet wird wie z.B. Öl. Das würde bei einem starken Euro billiger sein und ich hätte mehr für den (Binnen)konsum in der Tasche… ;-).

Liebe Grüße,

Ralf

Hallo Ralf, freut mich! ;-)

Ich glaube, dass die Rohstoffe usw. zum größten Teil ausbalancierte Preise haben. Wenn Öl in Dollar sehr teuer wäre, dann müsste gleichzeitig der Euro auch sehr schwach sein zum Dollar, damit das für den Euro-Bilanzierer negativ wäre. Aber es ist ja so, dass der teurere Dollar von dem billigerem Öl wieder ausgeglichen wird.

An den Charts sieht man, dass der Preisverlauf für die USD und EUR Binnenwirtschaften ungefähr den gleichen Preisverlauf haben:

Brent in USD und Brent in EUR

Auch glaube ich, dass wir mit unserem Netto-Exportüberschuss mehr von einem billigen Euro haben, als wir teurere Importe fürchten müssten. Man hat es ja beim CHF gesehen. Schlagartige Aufwertung des Franken hat die Schweizer über die Grenzen getrieben um die Supermärkte in Deutschland leer zu kaufen. Das ist es von peripherer Bedeutung, wenn der Appenzeller Käse beim Aldi von 2,19 auf 2,59 Euro steigt. Wenn ich unbedingt Wein aus Kalifornien trinken will, dann kostet das halt eben mal etwas mehr. Mir fallen nicht so viele überlebenswichtige US-Produkte ein, ohne die wir nicht auskämen. Es ist ja immer nur auf eine gewisse Zeit, bis sich alles wieder dreht. Baumaschinen kauft man dann eben in Japan oder Korea, wenn schon nicht daheim usw. Na ja, alles halb so wild.

Beste Grüße

MS

[…] Wie man es schaffen könnte, finanziell unabhängig zu werden, erklärt Tim Schäfer. […]

Die Zeitschrift Capital bringt mal zur Abwechslung ein deutsches Beispiel. Wie repräsentativ der Jung-Millionär ist, kann ja jeder selber entscheiden.

Grundaussage – Sparen und Investieren.