Die Börsenhausse hat massenweise Aktien auf Rekordhöhen getrieben. Aber einige Unternehmen haben zu kämpfen und stecken in einer Krise. Heute stelle ich 6 Aktien vor, die unterhalb des Buchwerts notieren. Basis ist eine Tabelle von Finanzen100. Gegen die allgemeine Stimmung einzusteigen, kann sich zuweilen auszahlen. Sollte sich die Lage bessern, haben Kurse erhebliches Potenzial. Es kann sich aber auch um Dauerbauerstellen handeln, die im schlimmsten Fall in die Insolvenz rutschen können.

6 Aktien, die unter dem Buchwert zu haben sind

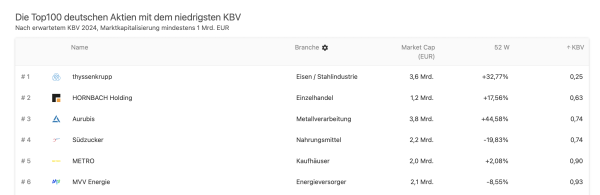

Es dreht sich um Thyssen-Krupp, Hornbach Holding, Aurubis, Südzucker, Metro und MVV Energie.

ThyssenKrupp: Ein Dino am Schlingern

Schuldenberge, Billigkonkurrenz, hohe Energiepreise, Zölle: Der traditionsreiche Stahlkonzern ThyssenKrupp steckt in einer Dauerkrise. 11.000 Stellen stehen vor dem Wegfall. Der Riese ist aber auf dem Weg der Besserung. Der Umbau kann die versteckten Perlen zum Vorschein bringen. Aber: In dieser Woche ist der Verkauf der kriselnden Tochter HKM an einen Investor gescheitert. Aber der geplante Börsengang der Marine-Tochter kann zu einer Kursbelebung des Mutterkonzerns beitragen, vermutet zumindest die Bank of America.

Hornbach Holding: Schwache Geschäfte

Der bekannte Baumarkt, der mehrheitlich in Familienhand ist, meldete ein schwaches Quartal, woraufhin die Aktie ins Taumeln geriet. Dann warf die Finanzchefin das Handtuch. Die hohe Inflation und hohen Energiepreise dämpfen das Geschäft. Für Langfristanleger ist die Holding vielleicht attraktiv: Der Hornbach Baumarkt hat immerhin 171 Bau- und Gartenmärkte sowie Online-Shops in neun Ländern Europas.

Aurubis: Tote, Diebstähle, Chaos

Nach mehreren Todesfällen, einem Millionen-Betrug und hektischen Vorstandswechseln steckt Europas größte Kupferhütte in einer schweren Krise. Das Vertrauen ist dahin. Ich glaube, dass sich die Krise in den Griff kriegen lässt. Zumal die Ergebnisse wieder nach oben gehen. Nach den Rohstoffdiebstählen hat der Vorstand „das Sicherheitsniveau signifikant erhöht, so dass wir ähnliche Fälle dieser Größenordnung in der Zukunft mit hoher Wahrscheinlichkeit ausschließen können“, versicherte das Management.

Die Aktie befindet sich längst wieder auf Erholungskurs. Das KGV beträgt dennoch nur 12. In der Spitze stand der Kurs schon bei fast 120 Euro (aktuell kostet das Papier 83 Euro). Womöglich geht die Reise zurück an die Höchstmarke. Es handelt sich schließlich um einen der führenden Anbieter von Nichteisenmetallen, Aurubis ist einer der größten Kupferrecycler der Welt. Was Hoffnung macht? Die Hamburger profitieren von globalen Trends wie der Elektrifizierung, Kreislaufwirtschaft und Nachhaltigkeit. Großaktionär ist Salzgitter mit 30%, was für Stabilität sorgt. Auch ist Drogeriekönig Dirk Rossmann mit 10% mit von der Partie.

Südzucker: Bitterer Ausblick

Dem Lebensmittelhersteller aus Mannheim geht es schlecht. Ich habe den Zuckerriesen im Depot und bin enttäuscht. Der Ausblick ist gedämpft. Zum Glück ist die Dividende süß, sie steigt seit etlichen Jahren. Die Mannheimer konzentrieren sich auf pflanzenbasierte Lösungen für Ernährung, Energie und Futtermittel. Mit den Segmenten Zucker, Spezialitäten, Stärke und Frucht sind sie ein bedeutender Nahrungsmittelanbieter sowie mit der Tochter CropEnergies der führende Ethanol-Hersteller in Europa. Auch sind sie über ihre 100-prozentige Tochter Freiberger einer der größten Tiefkühlpizza-Fabrikanten der Welt, der in Europa und den USA 14 Standorte betreibt. Neben Pizza stellt Freiberger mit seinen 3.600 Mitarbeitern auch Pasta, Snacks, Baguette, Bio-Pizzen und Produkte für Backshops in Supermärkten her. 61% der Aktien hält die Süddeutsche Zuckerrübenverwertungs-Genossenschaft eG (SZVG). Ein weiterer Anteilseigner ist die österreichische Raiffeisen-Holding GmbH mit 10%. Die Ankeraktionäre sorgen zumindest für Stabilität.

Der Großhändler Metro wird offenbar bald von der Börse verschwinden, der tschechische Milliardär Daniel K?etínský kauft immer mehr Metro-Aktien und lässt nicht locker. Die MVV ist ein Versorger aus Mannheim mit wenig Streubesitz. Über 95% der Anteile sind in den Händen einer japanischen Großbank und der Stadt Mannheim.

Die Liste oben ist nicht vollständig. So notieren auch die Commerzbank und Deutsche Bank erheblich unterhalb des Eigenkapitals, ich habe beide Banken schon lange in meinem Depot. Und natürlich sind etliche Autokonzerne wie Volkswagen und BWW weit unterhalb ihres Substanzwertes gerutscht.

5 Gründe für Geringschätzung an der Börse

Es gibt mehrere Gründe, warum Börsenunternehmen unterhalb des Buchwerts notieren. Das sind 5 Gründe für eine „Unterbewertung“:

- Schlechte Finanzen: Wenn ein Unternehmen kontinuierlich Verluste macht oder seine Gewinne sinken, kann dies das Vertrauen der Anleger erschüttern und den Aktienkurs unter den Buchwert drücken.

- Negative Markterwartungen: Wenn Investoren glauben, dass die Zukunftsaussichten schlecht sind, führt dies zu einem niedrigeren Aktienkurs. Dies kann durch Faktoren wie eine schwache Branche, schlechte Managemententscheidungen oder wirtschaftliche Unsicherheiten verursacht werden.

- Hohe Schulden: Unternehmen mit hohen Krediten werden in der Regel als riskanter angesehen, was den Aktienkurs negativ beeinflusst. Investoren befürchten dann, dass das Unternehmen Schwierigkeiten hat, seine Schulden zu bedienen.

- Stimmung: Manchmal können Marktstimmungen und emotionale Reaktionen der Anleger den Aktienkurs beeinflussen. Schlechte Nachrichten wie bei Aurubis (Diebstähle, Tote) oder Gerüchte führen zuweilen zu Panikverkäufen, selbst wenn die fundamentalen Daten des Unternehmens stabil sind.

- Bilanzierungsunterschiede: Der Buchwert basiert auf bilanziellen Werten, die nicht immer den aktuellen Marktwerten entsprechen. Unterschiede in den Rechnungslegungsstandards und Bewertungsmethoden können ebenfalls abweichen. Manchmal stehen übernommene Firmen mit hohen Goodwill-Ansätzen in den Büchern, die aber längst am Wackeln sind.

Diese 6 Faktoren können dazu führen, dass der Börsenwert eines Unternehmens unter seinem Buchwert liegt.

Tim,bitte schreib wieder mehr hochwertige Artikel. Das ist alles seicht und ohne Tiefgang.ja es mag einige interessieren. Aber werde bitte zu keinem zweiten Finanzwesir Fiasko

Hi Sven, danke für dein Feedback. Ich finde das Thema super spannend. Der Hennessy Cornerstone Mid Cap Fonds kauft zum Beispiel unterbewertete Aktien seit 2 Dekaden, macht nur eine Anpassung im Jahr und outperformed den Index.

https://www.bloomberg.com/news/articles/2025-02-18/these-managers-pick-stocks-once-a-year-here-s-what-keeps-them-busy?embedded-checkout=true

Hier ist der Fonds, der nur auf ausgebombte Aktien setzt und den Index seit Dekaden übertrifft:

https://www.morningstar.com/funds/xnas/hfmdx/quote

Weiß nicht, ob das wirklich so ist. Ich habe mal den HFMDX mit dem Vanguard Mid-Cap Index Fund Admiral Shares verglichen und der Vanguard outperformt den auf 20 Jahre deutlich.

Andererseits werden die ewig repetitiven Buy and Hold-Predigten auch immer langweiliger.

zwingt dich niemand, sie weiter zu verfolgen.

wenn Tim gar keine Berichte mehr schreibt, dann kannst DU hier auch nicht mehr rumnörgeln.

Hallo Tim! Danke für die Inspiration. Freue mich auf weitere Artikel der Kategorie Sparen!

Von den Werten würde mich nur Thyssen interessieren.

Wegen der nicht mehr vorhandenen Auzugsparte? Was ist denn ohne diese noch gut?

Ich hab Zwischenzeit einen guten Anteil an Hornbach.

Du musst Dir nur den Kursverlauf ansehen dann weißt Du warum !

Den langfristigen? Nein, natürlich meinst du die letzten 3-12 Monate. Ja, bestimmt ne gute Firma und dann noch unter Buchwert, was will man mehr.

Wenn Aktien sehr niedrig bewertet sind, hat das m.E. einen Grund. Von den hier vorgestellten Aktien werde ich meine Finger lassen, obwohl ich ein paar von denen schon mal im Depot hatte. Habe ich abgestoßen, v.a. wegen der „tollen“ Zukunftsaussichten hier in Deutschland.

Beispielsweise finde ich bei den Stahlkochern Voestalpine interessanter. Auch diese Firma leidet unter den derzeitigen Konjunkturbedingungen, hat es aber trotzdem geschafft, im letzten Jahr einen Gewinn zu erwirtschaften, während ThyssenKrupp signifikante Verluste einfährt. Voestalpine bietet beispielsweise auch Spezialstähle an (z.B. für Flugzeugturbinen), was für mich Richtung Burggraben geht. So kann man m.E. einfacher durchstarten, wenn die Konjunktur wieder anzieht.

PS Auch Voestalpine stößt einen Teil ihrer deutschen Beteiligungen ab. Der Aktienkurs hatte vor einigen Wochen einen temporären Tiefpunkt

Von den o. g. Aktien habe ich Aurubis die ich im August 24 gekauft habe. Seitdem hat sie sich gut entwickelt. Ich muss allerdings zugeben, dass ich allgemein mit Einzelaktien kein gutes Händchen habe und ohne diese durch die ETF eine viel höhere Performance hätte. Für Aurubis habe ich mich entschieden, da es durch die Recycling-Sparte für mich ein nachhaltiges Unternehmen darstellt. Mein Depot soll vererbt werden und da brauche ich nicht mit Bayer zu kommen.

Wie M schreibt, scheinen die Aufzugshersteller gute Gewinne zu machen und zwar mit der jährlichen Wartung. Darüber hinaus stelle ich beruflich fest, dass Ersatzteile nicht von Fremdfirmen eingebaut werden können und daher bei Reparaturen kräftig zugeschlagen wird.

@Tim: Gibt es dieses Jahr keine Freikarten für die Invest ?

Hallo Peter, ich melde mich diesbezüglich noch über den Blog und Social Media bei allen.