Ich war im März 2026 wieder in Manhattan auf der Value Invest Konferenz. Es ist immer wieder erfrischend, sich mit gleichgesinnten Value-Investoren auszutauschen – besonders in Zeiten, in denen die Wall Street fast ausschließlich über Künstliche Intelligenz spricht und die Bewertungen zum Teil in den Himmel schießen. Die Eintrittskarte kostete Tausend Dollar. Ich habe fleißig Notizen gemacht und möchte euch die spannendsten Vorträge und Aktienideen direkt aus dem Konferenzsaal nicht vorenthalten.

Vorsicht vor der KI-Blase: Die Lektionen der Geschichte Den Auftakt machte Cole Smead von Smead Capital Management. Er warnte eindringlich vor dem aktuellen Hype um die gigantischen Investitionsausgaben („Big Capex“). Smead zog faszinierende historische Vergleiche: In den 1880er Jahren dominierten beispielsweise die Eisenbahnen den Markt und machten sagenhafte 6% des US-BIPs aus – bevor sich der Markt bereinigte und viele pleite gingen. Später sahen wir zur Jahrtausendwende die spektakuläre Telekom-Blase rund um AOL nach der Deregulierung des Marktes. Und ab 2010 den großen Fracking-Boom („Drill Baby drill“). Dieser endete in der Industrie um 2014 in massiven Schulden, negativen Cashflows und wurde letztlich zu einem regelrechten Albtraum für viele Investoren.

Heute sehen wir eine ähnliche Übertreibung bei den großen Tech-Giganten („Hyper Scalers“) wie Microsoft, Meta, Amazon und Alphabet. Sie investieren Milliarden, bevor sie damit auch nur in die Nähe von echten Netto-Erträgen („Net at zero“) kommen. Die Konzentration an der Börse ist verrückt: Stolze 26% des S&P 500 entfallen mittlerweile auf KI-bezogene Unternehmen, während die restlichen 74% die gesamte andere Wirtschaft abbilden.

In der Luftfahrt gibt es einen tiefen Burggraben durch die Zertifizierung

Langfristige Werte in der Luftfahrt Brian Louko von Artisan Partners lenkte den Blick auf globale Sondersituationen („Special Situations“). Er liebt das Geschäft in der Luftfahrt (Aerospace), denn Anleger profitieren hier von sehr langen Zyklen, die 25 bis 40 Jahre andauern können. Ein modernes Flugzeug besteht aus rund 300.000 Teilen, was das lukrative Ersatzteilgeschäft antreibt. Die Maschinen fliegen heute intensiv und werden im Schnitt erst nach 23,6 Jahren ausgemustert. Ein weiterer riesiger Burggraben: Die Auftragsbücher von Airbus und Boeing sind faktisch auf Jahre ausverkauft. Hier lässt sich mit Geduld hervorragend Geld verdienen.

Unbeliebte Branchen: Pharma und Medizintechnik Rui Cardoso von Beutel Goodman sprach über den Gesundheits- und Pharmasektor, der an der Börse aktuell stark hinterherhinkt. Der Markt fürchtet sich oftmals zu Unrecht vor auslaufenden Patenten. Cardoso sieht gerade hier Chancen durch Übernahmen (M&A) und wies auf Unternehmen wie Amgen sowie die Hersteller von Insulinpumpen und Herzschrittmachern hin. Ein Favorit ist Stryker, die absolute Nummer 2 auf ihrem Gebiet. Auch das japanische Pharmaunternehmen Shionogi pries Cardoso an. Trotz Ängsten um einbrechende Umsätze winken hier gewaltige Lizenzeinnahmen („20 Milliarden Royalties“) durch HIV-Medikamente, und die Aktie ist mit einem KGV von 15 und einer Dividendenrendite von 1,8 % sehr günstig bewertet.

Das Handwerk hat einen goldenen Boden

Fachkräftemangel als Rendite-Turbo Eine ganz handfeste Nische beleuchtete Ned Reeves. Sein Thema: Der gigantische Fachkräftemangel im Handwerk. Auf jede verfügbare Fachkraft kommen zahlreiche offene Stellen. Ein direkter Profiteur davon ist Lincoln Educational Services (LINC). Das Unternehmen bildet unter anderem Veteranen für gesuchte Handwerksberufe aus – etwa im Bereich Heizung/Klima/Lüftung (HVAC), in der Gesundheitsassistenz oder als KFZ-Mechaniker für Marken wie Ford, Tesla, Audi, BMW und Toyota. Ein echtes Schaufel-Business! Allerdings ist die Aktie schon gut gelaufen und entsprechend hoch ist das KGV. Aber die Branche hat enormen Rückenwind!

Schnäppchenjagd im Ausland Amit Wadhwaney von Moerus Capital Management kauft gerne unbeliebte Papiere in schwierigen Branchen. Er pitchte unter anderem das brasilianische Kosmetikunternehmen Natura. Der Konzern, der bekannte Marken wie Avon, The Body Shop und Aesop bündelt, hat eine schwere Zeit hinter sich und wird an der Börse momentan mit nur 2,5 Milliarden US-Dollar bewertet – ein typischer, günstiger Turnaround-Kandidat. Die großen Übernahmen hat der Vorstand wieder abgestoßen und räumt nun die Bilanz auf.

Auch der legendäre Value-Investor Mario Gabelli, der seit 1977 hervorragende Renditen einfährt, teilte seine Perspektive. Gabelli setzt stark auf den „Private Market Value“ und präsentierte Ideen rund um professionelle Sport-Teams, Energie-Infrastruktur und Einzelhändler für Autoteile (Advance Auto Parts). Mario Gabelli habe ich übrigens auch schon in seinem Büro besucht, er ist ein cleverer Investor. Es ist beeindruckend, wie viele Zahlen der Milliardär im Kopf hat. Blitzschnell erinnert er sich an die Zahl der Aktien, KGV oder andere Bewertungskennziffern.

Der Nifty Fifty Boom erinnert an teure Aktien wie Walmart, Costco, Ecolab, Marriott oder Cintas

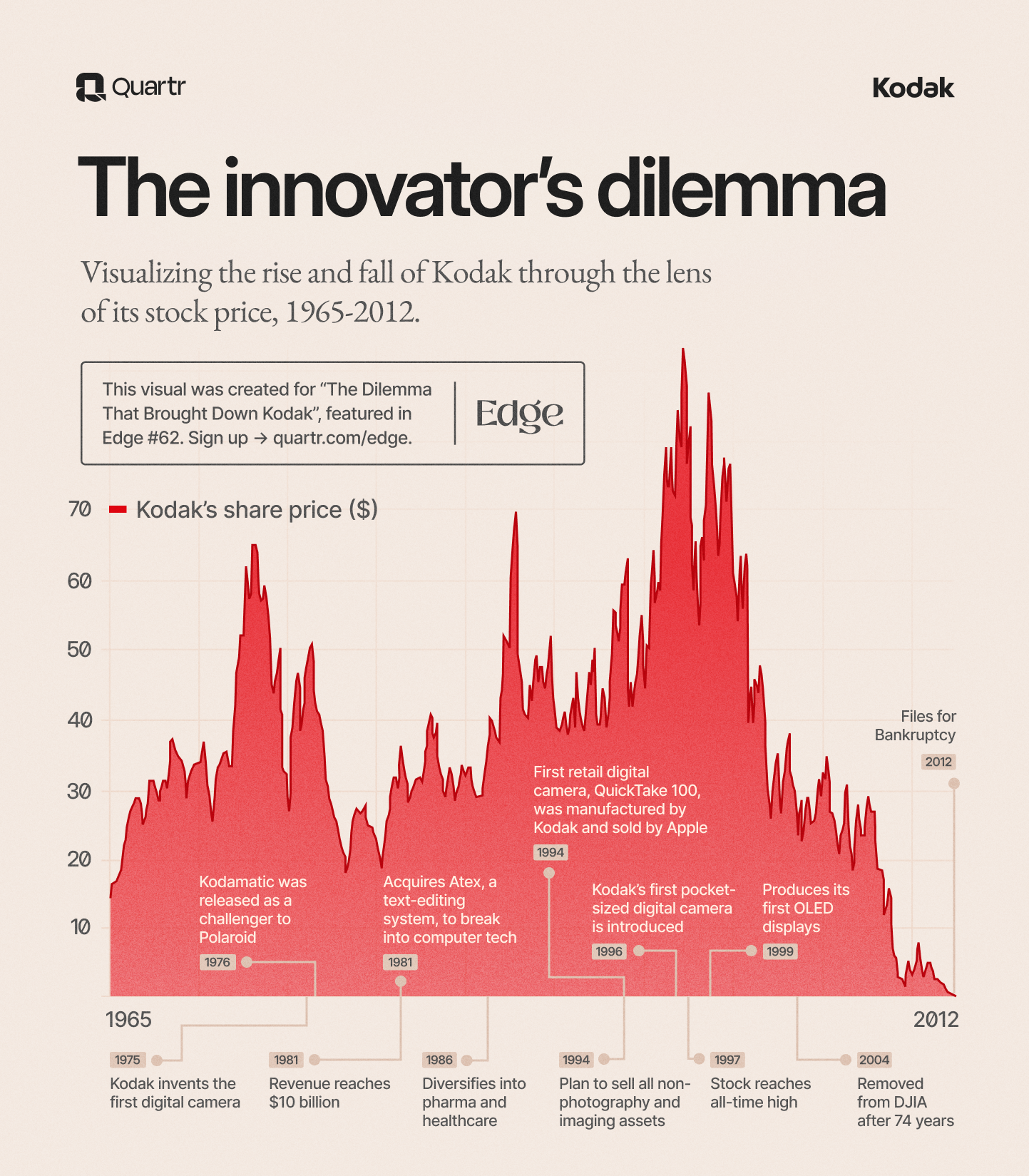

Zum Schluss ging Jonathan Boyar an die schmerzhaften Lektionen des Nifty Fifty-Booms oder Dotcom-Crashs 1999 ein. Wer blind der Masse folgt, verliert. Polaroid, McDonald’s, Disney, Polaroid, Xerox, and 46 andere Aktien wurden geliebt von der Masse, sie waren aber teuer während der 1960er und frühen 1970er Jahre, sie stürzen bitter ab. Qualitätsaktien wie McDonalds knickten um 70 % ein. 1999/2000 gaben ehemals hochgelobte Papiere wie Kodak um gar 90% ab.

Wahre, langfristige Qualität findet man laut ihm heute bei starken und profitablen Unternehmen wie Costco, Ecolab, Cintas oder Marriott, aber auch hier seien die KGV abenteuerlich teuer. Er zog einen Vergleich zu den Nifty Fifty und warnte vor den absurd hohen KGVs. Es könnte lange dauern, bis solche Aktien wieder auf einen grünen Zweig kämen, wenn sich die Überbewertung abbauen sollte. Er rät um diese Wall-Street-Lieblinge einen weiten Bogen zu machen. Boyar glaubt vielmehr an den Taxi-Schreck Uber (sieht hier 85% Potential), Madison Square Garden Sports (65% Potential), The Copper Companies (68% Potential) und MGM Resorts (44%).

Fazit: Die Wall Street tanzt mal wieder auf dem Vulkan und jagt den Tech-Giganten hinterher. Wir Value-Investoren lassen uns davon nicht verrückt machen. Wir suchen geduldig nach grundsoliden Geschäftsmodellen, die Cashflow produzieren, attraktive Bewertungen aufweisen und vom breiten Markt gerade ignoriert werden. Aber auch die großen Technologie-Riesen wie Amazon oder Microsoft haben schon Federn gelassen und sind wieder zu moderaten Bewertungen zu haben, das muss ich fairerweise ergänzen. .

Bleibt diszipliniert und haltet an euren Werten fest!

Dieses Video fasst die Konferenz zusammen:

Über die Value-Konferenz habe ich ein kleines Video mit David von BX Swiss gemacht:

Ich fand noch den Vortrag von Schroder-Experten Simon Adler super, der den japanischen TV-Sender Nippon Television empfohlen hat. Die Gruppe aus Tokio habe so viel Liquidität, dass allein dies den Börsenwert rechtfertige. Schroder hält ein 1,2%-Aktienpaket an der Senderfamilie. Deep-Value-Investor Adler liebt Aktien, die tief im Keller notieren.

{kind=link}