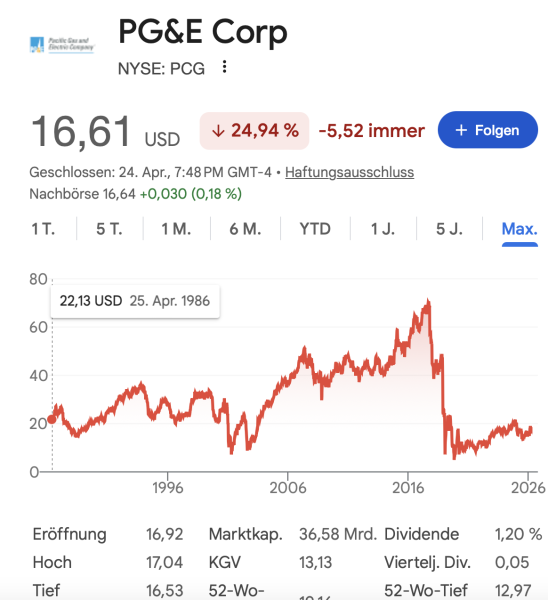

Wer an amerikanische Versorger-Aktien denkt, hat meistens das Bild vom langweiligen, aber extrem zuverlässigen Witwen-und-Waisen-Papier im Kopf. Ein grundsolides Geschäftsmodell, ein lokales Monopol und steigende Dividenden. Die Aktie der Pacific Gas and Electric Company (PG&E) hat dieses Bild in den letzten Jahren dramatisch auf den Kopf gestellt. Die Firma wird in Kalifornien regelrecht gehasst nach den verheerenden Waldbränden. Viele Menschen haben ihre Häuser verloren. Darunter war auch Star-Entertainer Thomas Gottschalk, dessen Windmühle in Schutt und Asche lag. Bill Kaulitz, Paris Hilton und andere Promis haben damals ihre Villen verloren.

Nach dem Feuerchaos und dem anschließenden Gang in die Insolvenz nach Chapter 11 im Jahr 2019 war die Aktie für Anleger ein rotes Tuch. Doch genau hier – wo die Angst am größten ist – finden sich manchmal die spannendsten Gelegenheiten für Value-Anleger. Geduld zahlt sich an der Börse aus. Und wer heute auf PG&E blickt, sieht ein Unternehmen im tiefgreifenden Wandel.

Ist der kalifornische Riese jetzt eine Turnaround-Chance für unser Buy-and-Hold-Depot?

Der Turnaround nimmt Form an

Seit dem Verlassen des Gläubigerschutzes im Jahr 2020 hat PG&E die Führungsspitze ausgetauscht und die Unternehmensstruktur radikal aufgeräumt. Der Fokus liegt nun kompromisslos auf Sicherheit und operativer Effizienz. Aus der Sicht eines Value-Investors sind das genau die Hausaufgaben, die ein kriselndes Unternehmen machen muss, um langfristig wieder Wert für seine Aktionäre zu schaffen.

Die jüngsten Quartalszahlen bestätigen diesen Kurs: Das Unternehmen schlägt die Erwartungen der Wall Street. Und die Spitze peilt bis zum Jahr 2030 ein starkes, jährliches Gewinnwachstum (EPS) von rund 9 Prozent an. Für einen regulierten Versorger ist das beachtlich.

Das Comeback der Dividende: Musik in den Ohren von Langfrist-Anlegern

Für uns Buy-and-Hold-Anleger gibt es ein Signal, das oft lauter spricht als jede Management-Präsentation: die Dividende. Nach der insolvenzbedingten Vollbremsung hat PG&E die Gewinnausschüttung wieder aufgenommen.

Noch ist die Rendite im Branchenvergleich überschaubar mit 1,2% Rendite, aber die Marschroute ist klar definiert. Das Unternehmen plant, die Ausschüttungsquote bis 2028 schrittweise auf 20 Prozent des Gewinns zu erhöhen. Wenn das Gewinnwachstum wie geplant eintrifft, haben wir hier einen wunderbaren Schneeballeffekt vor uns. Ein klassisches Szenario, bei dem der Zinseszins über die Jahre seine volle Wirkung entfalten kann.

Der Burggraben und die Milliarden-Investitionen

PG&E hat nach wie vor ein quasi-monopolistisches Geschäft in einem der wirtschaftlich stärksten Bundesstaaten der USA. Der Stromhunger Kaliforniens – angetrieben durch Elektromobilität, künstliche Intelligenz (KI) und Digitalisierung – wächst unaufhaltsam.

Um das Netz gegen die klimatischen Herausforderungen abzusichern, nimmt das Unternehmen derzeit enorm viel Geld in die Hand. Tausende Kilometer an Stromleitungen werden unter die Erde verlegt. Das ist extrem kapitalintensiv und hält den Schuldenberg hoch. Das ist aber der einzige richtige Weg, um das existenzielle Risiko künftiger Waldbrände zu minimieren.

Keine Aktie für schwache Nerven, aber eine für Geduldige

Machen wir uns nichts vor: Die PG&E-Aktie (Kürzel: PCG) ist heute (noch) kein klassischer Dividendenkönig, bei dem man das Depot einfach für zehn Jahre zuschließen und vergessen kann. Das Risiko extremer Wetterereignisse in Kalifornien bleibt ein ständiger Begleiter.

Aber: Der Markt hat diese Risiken lange eingepreist. Wer sich als antizyklischer Investor positionieren möchte und einen ausreichend langen Anlagehorizont mitbringt, findet hier ein spannendes Turnaround-Szenario. Das Kerngeschäft wächst, die regulatorische Lage stabilisiert sich und die Dividende ist zurück. Für Anleger, die nach dem Motto „Kaufen, wenn die Kanonen donnern“ handeln, kann das Niveau ein attraktiver Einstiegspunkt sein, um langfristig von der Wiedergeburt dieses Versorgers zu profitieren. Die Deutsche Bank hat sich fast 2% der Aktien unter den Nagel gerissen. Das KGV beträgt ja auch nur 10, was attraktiv erscheint.

Fazit:

Die Aktie wird nach wie vor gehasst: Das Unternehmen wird nämlich für die Waldbrände mitverantwortlich gemacht, weil die Stromleitungen aus Kostengründen nicht unter die Erde verbuddelt worden sind, sondern oberirdisch verlaufen. In den vergangenen Jahren hat der Versorger jeweils über 2 Milliarden Dollar nach Steuern verdient.

Wie immer gilt: Dies ist keine Anlageberatung, sondern meine persönliche Meinung. Macht eure eigenen Hausaufgaben, bevor ihr investiert!

Zusammenfassung

Kann ich die Aktie kaufen? Ja, die Aktien der PG&E Corporation (Kürzel: PCG) werden regulär an der New York Stock Exchange (NYSE) gehandelt und können über jeden gängigen Broker gekauft werden – auch in Deutschland. Für ein Buy-and-Hold-Depot bietet das Unternehmen eine interessante, wenn auch spezielle Ausgangslage, da es sich um einen klassischen Versorger mit starkem Turnaround-Charakter handelt.

Wie sind die Risiken nach den Wildfeuern? Die verheerenden kalifornischen Waldbrände (insbesondere das Camp Fire 2018) haben PG&E 2019 in die Insolvenz nach Chapter 11 getrieben. Das Unternehmen ist 2020 aus dem Gläubigerschutz zurückgekehrt, hat das Management ausgetauscht und stark in die Sicherheit investiert. Dennoch bleiben die Risiken signifikant:

- Das „Black Swan“ Waldbrand-Risiko: Kalifornien hat einen staatlichen Wildfire-Fonds eingerichtet (an dem PG&E beteiligt ist), um zukünftige Haftungsrisiken abzufedern. Zudem schaltet PG&E bei extremem Wetter den Strom proaktiv ab und nutzt KI-gestützte Kameras zur Brandfrüherkennung. Trotzdem: Ein weiteres katastrophales Feuer, das durch PG&E-Infrastruktur ausgelöst wird, könnte die Existenz des Unternehmens erneut bedrohen.

- Hoher Investitionsbedarf & Verschuldung: Um das Netz sicherer zu machen, verlegt PG&E derzeit tausende Kilometer Stromleitungen in die Erde. Das ist extrem kapitalintensiv und hält die langfristige Verschuldung auf einem sehr hohen Niveau (aktuell über 60 Milliarden Dollar).

- Regulierung: Die massiven Investitionen in die Infrastruktur führen zu steigenden Strompreisen für kalifornische Verbraucher. Dies sorgt für politischen Gegenwind und regulatorischen Druck durch die kalifornische Aufsichtsbehörde (CPUC).

Ausblick 2026

Wie geht es weiter? Es gibt gute Erholungszeichen. Operativ hat sich das Unternehmen in den letzten Jahren deutlich stabilisiert:

- Starke Quartalszahlen: Im ersten Quartal 2026 hat PG&E die Erwartungen bei Gewinn und Umsatz übertroffen. Vorstandschefin Patti Poppe hat zudem die Prognose für 2026 bestätigt, was ein Kern-Gewinnwachstum (EPS) von rund 10 % im Vergleich zum Vorjahr bedeuten würde.

- Langfristiges Wachstum: Poppe peilt bis 2030 ein jährliches Gewinnplus von mindestens 9 % an, getragen durch Effizienzsteigerungen und den Ausbau des Stromnetzes.

- Dividenden-Comeback: Nach der insolvenzbedingten Streichung der Dividende hat sie die Ausschüttungen wieder aufgenommen. Sie will die Ausschüttungsquote schrittweise auf 20 % des Gewinns bis zum Jahr 2028 erhöhen – ein positiver Katalysator für langfristig orientierte Anleger, die auf Cashflow und Zinseszins setzen.

Die PG&E-Aktie ist kein typischer, risikoarmer Witwen-und-Waisen-Versorger. Sie bietet durch die fortlaufende Restrukturierung, das Gewinnwachstum und steigende Dividenden Chancen für Geduldige. Man holt sich jedoch ein geografisches und klimatisches Risiko ins Depot, das bei extremen Wetter durchschlagen kann.

Die PG&E-Aktie ist günstig mit KUV 1,4 , KBV 1,1 , KGV 12. Und Gewinn, Umsatz und Aktienkurs kann 2026 steigen. Aber leider, die heutige Dividendenrendite 1 % ist zu niedrig. Besser wären 4 %.

Von allen Kraftwerken will ich wegen Dividenden ewig halten: Iberdrola und Duke Energy.

Der Artikel ist sicherlich komplett per KI erstellt worden.

Braucht niemand

Das ist nicht wahr. Du brauchst den Artikel nicht? Gut so. Das heißt aber nicht, dass andere kein Interesse an einem Stromriesen haben, der gerade aus der Insolvenz hervorging.

Dieser Kommentar ist sicherlich komplett per KI erstellt worden.

Braucht niemand.

PS: Bei Tim handelt es sich um einen ehrwürdigen Finanzjournalisten.

Ich finde die Neuausrichtung absolut in Ordnung.

Auf der Arbeit machen wir es ähnlich:

Die Welt dreht sich weiter und Veränderung ist die einzige Konstante auf der Welt.

Bei Neuausrichtungen verliert man immer einen gewissen Prozentsatz an Stammkundschaft, gewinnt dadurch aber auch wesentlich mehr neue Kundschaft hinzu.

Wenn ich mir die vorherrschende Stimmung anschaue, dann scheint aber der überwiegende Teil der Leser und auch Kommentatoren anderer Meinung zu sein und das alte Konzept von Tim zu bevorzugen mit z.B. einem richtig gut geschriebenen Artikel pro Woche der dann lange Raum für diskussionen gibt.

Und man muss ja nicht jedem Zeitgeist hinterherspringen. Neues muss auch nicht besser sein.

Erinnert mich immer an Erin Brockovich ??

Ist immer ne schwierige Sache so ein Turnaround. Eigentlich wunderbare Ausgangslage: Im bevölkerungsreichen Kalifornien beheimatet mit einem langweiligen, krisensicheren Geschäftsmodell.

Als Langfristanlage schmeckt mir das Unternehmen aber dennoch nicht. Obwohl die Ausgangslage gut ist scheint etwas im Unternehmen nicht zu stimmen. Und zwar ganz generell. Bei Governanceproblemen sollte man extrem aufpassen. Es ist leider nicht die erste Insolvenz, PG&E war bereits 2001 pleite, nur um dann 18 Jahre später das „Kunststück“ zu widerholen.

Auch die unrühmliche Rolle im Abwasserskandal mit der damaligen Rekordschadenersatzsumme von 333 Mio. $ reiht sich da perfekt ein. Die Geschichte um den Abwasserskandal inkl. Trinkwasserverseuchung wurde später mit Julia Roberts sogar verfilmt.

liebe Grüße aus Wien

Valueer

Würde meine Tochter diese Aktie von mir erben, würde sie den Erlös verschenken, es sei denn, das Unternehmen wandelt sich vom Saulus zum Paulus.

Auf die Gefahr hin, linksgrün belehrend rüberzukommen, aber selbst als hartgesottener Kapitalist hat man es wirklich nötig, so einem Unternehmen Kapital zur Verfügung zu stellen? PG&E steht ja auch in der Kritik seine Monopolstellung bei der Preisgestaltung auszunutzen.

Wie wäre es dagegen mit den Lechwerken aus Augsburg oder die italienische Enel mit Strom aus Wasserkraft?

Es besteht ja zumindest die Möglichkeit, dass die Kinder Umweltschutz gegenüber nicht gleichgültig gegenüberstehen werden. Wäre es da nicht schön, sie würden denken, wie cool mein Papa/Opa war?

PG&E ist ziemlich „grün“: PG&E (Pacific Gas and Electric Company)delivers nearly 100% greenhouse gas-free electricity to customers, primarily driven by nuclear (63%), large hydropower (12%), and eligible renewables like solar and wind (23%).

https://www.pge.com/en/about/corporate-responsibility-and-sustainability/taking-responsibility/clean-energy-solutions.html#

ist es nicht so, dass man dem Unternehmen überhaupt kein Kapital zur Verfügung stellt wenn man deren Aktie kauft, es sei dem beim IPO? Du gibst dem vorigen Aktieninhaber Geld für seine Aktien, aber doch nicht dem Unternehmen. Und wir Kleinanleger machen auch keine Kurse um über Bewertungsänderungen einem Unternehmen durch höhere Aktienkurse etwa eine bessere Bonität = günstigere Kapitalbeschaffung zu ermöglichen. Schenk die Aktie doch deiner Tochter, sie möge zur HV fliegen und dort moralethisches Umdenken bei der Unternehmensleitung direkt in Kalifornien diskutieren. Ist jedenfalls aussichtsreicher als durch den Nichtkauf eine Aktie etwas zu verändern finde ich.