Hallo zusammen! Mein Name ist Jürgen und ich bin nun fast 50 Jahre jung, seit 2007 verheiratet und Vater eines Sohnes und einer Tochter. Wir leben in der Metropolregion Rheinland, zwischen Köln und Aachen in einem Einfamilienhaus in einem Dorf. Auf X bin ich als Aktionär0815 unterwegs. Ich arbeite als Beamter, meine Frau ist ausgebildete Bankkauffrau und Diplom-Juristin und seit einigen Jahren Hausfrau.

Ich möchte Euch an meinem Weg des Vermögensaufbaues mit seinen zwangsläufigen Höhen und Tiefen teilhaben lassen. Dabei stellen meine Erfahrungen natürlich keine Anlageberatung dar, sondern sie dienen primär Eurer Inspiration. ;-)

Meine berufliche Karriere startete nach meinem Abitur im zarten Alter von 19 Jahren am 01.07.1996 als Freiwilliger bei der Bundeswehr. Wie so viele hatte ich bis zum Ende der Schule keinen wirklichen Plan, wohin die Reise beruflich gehen sollte. Da ich aber sportlich und geschichtlich interessiert war, verpflichtete ich mich für 12 Jahre als Offizier auf Zeit, versprach die Tätigkeit doch ein gewisses Abenteuerpotenzial. Diese wurde voll und ganz befriedigt. Ich erlebte in diesen Jahren so einiges, was meine Klassenkameraden nicht hatten: Ausbildung zur Führungskraft, Studium der Berufs- und Betriebspädagogik an einer der beiden Universitäten der Bundeswehr, Führerschein Klasse BCE, Einzelkämpfertraining, Fallschirmspringerlehrgang, Verwendungen als Zugführer in der Truppe und als Sachbearbeiter in einer höheren Kommandobehörde, zwei Auslandseinsätze… was man so macht.

Ich verließ die Bundeswehr als Hauptmann, machte ein weiteres Studium als Diplom-Verwaltungswirt

Anschließend verließ ich 2008 die Bundeswehr als Hauptmann und wechselte durch ein Eingliederungsverfahren für ausscheidende Zeitsoldaten in den Öffentlichen Dienst einer Kommunalverwaltung einer Großstadt. Ich machte ein weiteres Studium als Diplom-Verwaltungswirt an der FH des Landes NRW, wurde 2011 Beamter auf Lebenszeit und diente mich die Hierarchie hinauf.

Wieder 12 Jahre später wechselte ich Anfang 2021 in den Bundesdienst und bin seitdem in einer Bundesbehörde als Regierungsamtsrat tätig. Nun aber rüber zum Thema Finanzen und Geldanlage. Die Zeitspanne der aktiven Auseinandersetzung mit meinen Finanzen umfasst bisher grob 25 Jahre und lässt sich durch deutliche Zäsuren in meinem Leben in drei Abschnitte einteilen.

Früher spielten Geld und Vermögen eine untergeordnete Rolle für mich, waren aber schon im Kindes- und Jugendalter präsent. So freute ich mich stets über das Taschengeld von Oma und Opa! Ein Großteil dieses Geldes, wie auch das Geld meiner Kommunionsfeier, wanderte damals auf mein Sparbuch. Mit Beginn der Jugendphase wurde dieses Geld dann gerne für weltliche Genüsse ausgegeben (neues Fahrrad, Briefmarken sammeln, neue Stereoanlage und 16:9 Röhrenfernseher). Aber einer meiner Lehrer weckte auch das Interesse bei mir für die Geldanlage, als er mir von seinem erfolglosen Kauf von Goldbarren im Jahre 1980 erzählte. Das war so ziemlich eine Initialzündung für mich und ich kaufte für damals 580,- DM (viel Geld seinerzeit) Ende des Jahres 1995 meine erste Goldmünze – eine Unze Krügerrand! Den habe ich noch heute im Schließfach!

Die 3 Phasen meiner Vermögensbildung

Aber nun zu den drei Phasen erst meiner und später dann unserer Vermögensbildung:

- „Im Nebel“ 1999-2007

Ab Beginn der Bundeswehrzeit bis ca. 2007 war ich ohne Konzept dabei, was meine Finanzen betraf. Ich definierte keine finanziellen Ziele. Nur Geld sammelte sich recht schnell an, für das ich keine wirkliche Zeit fand, es auszugeben! :-) Vorteil des Soldatenberufes und später auch des Beamtentums ist, dass von den Dienstbezügen keine SV-Beiträge abgehen. Als Soldat hat man zudem noch Zugang zu freier Heilfürsorge. So bleibt ohne diese großen Kostenblöcke mehr Netto vom Brutto übrig.- 1999 geriet ich dann in die Fänge eines „Finanzberaters“ und nach einem Termin war ich dann stolzer Besitzer zweier Lebensversicherungen, eines Bausparvertrages und eines Sparvertrages in einen aktiven Fonds auf Deutsche Bluechips. So floss mein Geld in diese verschiedenen Produkte bis zum Jahre 2007. Mein Vermögen wuchs hier zum ersten Mal automatisiert, wenn auch mit hohen Kosten verbunden, stetig an.

- „Try and Error“ ab 2007 Der Sommer 2007 war herrlich im Auslandseinsatz in Bosnien. Ich war nie mehr so gebräunt in meinem Leben (jedenfalls im Gesicht und an den Unterarmen – die sogenannte NATO-Bräune) wie damals. Dann zog am Horizont die Subprime-Krise auf und rüttelten meinen Aktienfonds ordentlich durch. Anfang Januar 2008 verkaufte ich alle Anteile und schichtete das frei gewordene Kapital in physisches Gold und Silber um. Die Metalle entwickelten sich in den folgenden Jahren recht erfreulich :-) Aktien fasste ich im Jahre 2011 wieder an. Durch den Traum vom schnellen Reichtum und dem Hören auf Krisenpropheten verbrannte ich mir aber empfindlich die Finger mit Gold- und Silberminenaktien.

- Ein Merksatz, der mir aus dieser Zeit in Erinnerung geblieben ist: „Was schnell steigt, kann auch schnell wieder fallen!“ Nach der Heirat (auch 2007) begaben meine Frau und ich uns auf die Suche nach einem Eigenheim. Nachdem wir fündig geworden waren, brachten wir Ende des Jahres 2012 180.000,-€ an Eigenkapital durch einen Teilverkauf des Goldes in die Immobilie mit ein. Zudem schlossen wir ein sechsstelliges handelsübliches Annuitätendarlehen für diesen Kauf ab. Nach einer härter als gedachten Kernsanierung des Gebäudes über 8 Monate standen wir vor der nächsten großen Zäsur im Jahr 2013

- „Jetzt aber richtig und zwar mit Plan“ ab 2013 Die Ausgangslage in dieser Phase war ein sicherer Beamtenjob, eine selbstgenutzte Wohnimmobilie und restliches Gold sowie die gesamte Silberposition aus Zeiten der Finanzkrise. Ende 2013 waren wir endlich in die Immobilie gezogen, der Kredit war „verbaut“ und wir leckten uns finanziell unsere Wunden. Es war alles wesentlich teurer geworden als gedacht mit den Umbau. Wir haben kurz gewankt, aber wir hatten es geschafft.

- Wir beschlossen, uns künftig noch mehr um die Finanzen zu kümmern. Ich stieß auf das Buch Rich Dad Poor Dad von Robert Kiyosaki sowie den Blog timschaefermedia.com. Ich sog den Inhalt auf. Wobei ich bei Tim zuerst nur den Text las und erst später seine Videos sah. Ich schwor mir, nie mehr im Leben vor jemanden finanziell abhängig sein zu wollen. Sei es auf der Bank, im Job oder bei der buckeligen Verwandtschaft, wenn es um finanzielle Engpässe geht. Dazu definierten wir kurz-, mittel- sowie langfristige Ziele. Zudem wollten wir nicht alle Eier in einen Korb legen, sondern breit diversifizieren. Nicht nur im Depot, sondern über mehrere verschiedene Assetklassen.

a. Edelmetalle

Der Rest des Goldes wurde in den letzten 10 Jahren sukzessive auf 24 Unzen Feingold erweitert. Dieser kleine Schatz stellt unsere Versicherung für schlechte Zeiten und eine Art strategische Reserve dar. Das Silber, zunächst auch im Status einer Reserve stehend, sehen wir heute als (bis auf ein paar Unzen) Spekulation an. Die aktuelle Silberhausse haben wir voll mitgenommen. Da sie m.M.n. noch nicht zu Ende ist, verkaufen wir an markanten Chartmarken das physische Metall in den steigenden Markt. Gold und Silber liegen gut verwahrt in einem angemieteten Schließfach bei einer Sparkasse, aber nicht in Gelsenkirchen. ;-)

b. Liquidität

Wir halten IMMER für unvorhergesehene Eventualitäten eine Cash Reserve von 5.000 bis 10.000 € auf einem Tagesgeldkonto. Geht die Waschmaschine kaputt, sehe ich das ganz entspannt und bestelle einfach eine neue. Aus dieser Position wird auch der jährliche Urlaub bezahlt, die Reserve aber anschließend wieder aufgefüllt.

c. Nebenerwerb

Ich habe einen zweiten Einkommensstrom erzeugt und arbeite seit 2013 als nebenamtlicher Dozent an einer FH. Dies bringt uns ein Nebeneinkommen im unteren vierstelligen Bereich, welches durch den Übungsleiterparagrafen im Steuerrecht teilweise sogar steuerfrei ist.

d. Vermietung

Ich hatte das große Glück, von meinen Eltern ein erschlossenes und lastenfreies Baugrundstück geschenkt zu bekommen. Hier habe wir die Niedrigzinsphase ausgenutzt und mit 400k Fremdkapital zu 1,1 % effektiven Zinsen für 15 Jahre fest geschrieben zwei Doppelhaushälften zur Vermietung gebaut bzw. bauen lassen. Da ich nicht gerade zwei linke Hände habe und mein bester Kumpel gelernter Stahlbetonbauer ist, konnte auch ordentlich Muskelhypothek in das Vorhaben eingebracht werden. Die Immos sind vom ersten Tag an Cashflow positiv und der erzeugte Geldstrom wandert mit Masse in das Depot. Weiterhin sollte erwähnt werden, dass ich mich nicht als Miethai, sondern eher als Dienstleister meiner Mieter verstehe. Dazu reize ich nicht den Mietzins bis zur Schmerzgrenze aus, sondern vermiete getreu dem Motto „leben und leben lassen“. Zwar könnten wir ohne Probleme einen Euro kalt mehr erwirtschaften, aber dann melden sich vielleicht auch die Mieter öfter und gehen uns auf die Nerven.

e. Das Depot

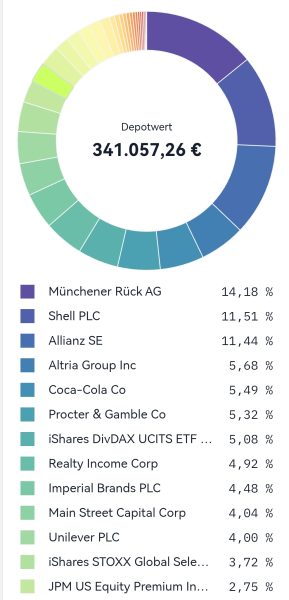

Kommen wir nun zum Herzstück unserer Geldanlage. Nach Lesen der Finanzliteratur und der diversen Blogs habe ich mich für eine Dividendenstrategie entschieden. Ziel dabei soll es sein, einen starken passiven Einkommensstrom durch Zinsen und Dividenden zu erzeugen. Der Aufbau erfolgte mittels hoher Sparraten aus dem Erwerbseinkommen. Gehaltserhöhungen fielen nicht der Lifestyleinflation zum Opfer, sondern erhöhten nach Möglichkeit die monatliche Sparrate. Der Anfang war hart, merkbare Ergebnisse zeigten sich erst allmählich nach den ersten Jahren. Frei nach Charlie Munger sind ja die ersten 100k a bitch und dem können wir nur zustimmen. Mittlerweile wird das Depot nicht nur durch regelmäßige Sparraten gefüttert, sondern auch die Dividenden werden von Beginn an natürlich reinvestiert und die Mietüberschüsse der beiden DHH werden „reingebuttert“! So nimmt der Schneeball nun immer weiter an Fahrt auf und wird immer größer mit der Zeit.

Die größten Positionen habe ich im Bereich Versicherungen und Big Oil. Es befinden sich viele Klassiker an Bord. No-brainer mit langem Dividendenwachstum, großer Ertragsstärke, guter nachhaltiger Dividende und starken Burggraben. Techaktien sind uns zu aufregend, deshalb haben wir diese nicht im Depot und können mit einem defensiven Ansatz gut schlafen. Mit der Vola von Wachstumswerten kommen wir einfach in unserem Alter nicht mehr klar, auch wenn so schöne Renditen nicht gemacht werden konnten. ;-)

Wir sind ganz entspannt, wenn die Kurse sinken

Die Wertpapiere werden im Depot nach dem Prinzip „buy, hold and check“ behandelt. Solange der Investmentcase vorhanden ist, dürfen die Positionen bleiben. Auch sehen wir die Wertpapiere als reale Beteiligung bzw. Investition am Produktivvermögen und nicht als Spekulation. Wir freuen uns z.B. an der Supermarktkasse, wenn Leute Umsatz an „unseren“ Unternehmen machen. Fallen die Preise unserer Depotpositionen, können wir mit 25 Jahren Erfahrung ganz entspannt in Korrekturen oder gar in den Crash gehen und uns über tolle Nachkaufkurse freuen. So konnten wir einmal z.B. im Coronatief 2020 Anteile am Ölriesen Shell- PLC für unter 10 € einsammeln! Auch gibt es in Korrekturen am Monatsanfang mehr fürs Geld im wahrsten Sinne des Wortes.

Steigt eine Position unserer Aktien stark im Wert, so machen wir kein Rebalancing, indem wir die Position auf das Niveau der anderen verkleinern, sondern versuchen, kleinere Positionen eher zu vergrößern.

In diesem Jahr erwarten wir nach Steuern erstmals eine durchschnittliche Dividendensumme von über 1.000,-€ pro Monat. Dabei ist der April und Mai mit den Versicherern am stärksten. Pro Jahr fließen aktuell ca. 40.000,- € neu an Dividenden, Sparraten und Mietüberschüssen ins Depot und erhöhen weiter den Ertrag.

Die Zukunft

Mit Ende 40 und bald Anfang 50 haben wir insgesamt ein Nettoreinvermögen von ca. 1,7 Millionen Euro zusammengetragen. Dabei sind alle Wertpapiere, Immobilien und Edelmetalle addiert, abzüglich der noch bestehenden Verbindlichkeiten. „Plunder“ wie Hausrat oder das Auto ist nicht mitgezählt. Diese zählen bei uns nicht zu den Vermögenswerten, auch wenn das teuer gekaufte Bild an der Wand schön anzusehen ist.

Wie soll unsere Zukunft finanziell aussehen?

Mein Beamtenjob ist (noch!) mit einer üppigen Versorgung nach der Pensionierung verbunden. Hier werden künftig Einschnitte zu erwarten sein, wenn wir uns die demographische Entwicklung ansehen. Mehr als der deutsche Eckrentner werde ich aber bestimmt immer noch als Pension erwarten können.

Das Gold soll weiter als Versicherung für schlechte Zeiten im Schließfach bleiben. Von dem Silber wollen wir uns bei steigenden Preisen trennen, da die Wertdichte bei Gold einfach besser ist als bei Silber.

Unser Wohnhaus ist in 8 Jahren abbezahlt. Zur Zeit tilgen wir unseren Hauskredit mit 10% p.a. . Hier stellt sich für uns die Frage, wie es mit dieser Immobilie weitergehen soll. Das Anwesen ist recht groß, fast 5.000m² Land zählt dazu. Ist halt Dorf! Da ca. 2.500m² davon noch Bauland ist, könnte man diese im Rahmen der Hinterlandbebauung geschickt mit etwas Planung und Aufwand für weitere Immobilienprojekte nutzen. Aktuell machen aber die gestiegenen Fremdkapital- und Baukosten Vermietungsobjekte in der Realisierung für uns unwirtschaftlich. Vielleicht lassen wir auch alles so, wie es ist und die Kinder können später ihre Pläne verwirklichen. Eine weitere Option wäre ein (Teil-)Verkauf, um mit den Erlösen das Dividendendepot weiter zu füttern. Diese Frage werden wir in den nächsten Jahren für uns beantworten müssen.

Das Depot soll auf 1 Million Euro steigen

Wir werden nun in den nächsten 2 bis 3 Jahren Schritt für Schritt dazu übergehen, den Vermögensaufbau abzuschließen und zur Vermögenssicherung und -verwendung übergehen. Seit letztem Jahr werden unsere Sparraten schon nicht mehr weiter erhöht. Dadurch lassen wir in unserem Leben nun nach und nach mehr Lifestyle zu (z.B. öfter Essen gehen). Die Depotgröße soll in 2 bis 3 Jahren durch weiteres „reinbuttern“ auf 500k anwachsen. Danach wird dann die Besparung eingestellt. Ziel ist es, dass das Depot in den folgenden 10 Jahren aus eigener Kraft durch Depoterträge und Kursgewinne von selbst auf eine Million € anwächst, und uns im Alter nach Steuern ein passives Einkommen von ca. 3k € monatlich liefert.

Die perspektivisch freiwerdenden Sparraten und Mieterträge aus der Depotfütterung wollen wir für mehr Erlebnisse nutzen und planen, uns mehr zu gönnen. Die Welt soll endlich mehr entdeckt werden und die Löffelliste wartet darauf, abgearbeitet zu werden. Vielleicht ergeben sich auch ganz neue Interessen, Bedürfnisse und Vorhaben, von denen wir jetzt noch nichts wissen, die mit diesem Geld realisiert werden können.

Ich möchte den Jakobsweg gehen

Ein langfristiges Vorhaben habe ich bereits gestartet. Ich habe begonnen, den Jakobsweg ab zu Hause aus zu pilgern und den Weg bis ins spanische Santiago de Compostela Abschnittsweise in Etappen über mehrere Jahre zu gehen. Im April steht hier die Via Coloniensis von Köln nach Trier an.

Weiterhin hoffen wir, das finanzielle Mindset auch auf unsere Kinder übertragen zu können. Das wäre zwar wünschenswert, schließlich müssen sie ihren Weg aber alleine finden. Ihre Juniordepots werden weiter bis zu ihrer Volljährigkeit gefüttert und dann übergeben. Hoffentlich kaufen sie sich kein teures „Clownauto“ davon, sondern nehmen es als Start für den Weg zu ihrer finanziellen Unabhängigkeit!. :-/

Die Miethäuser sind langfristig refinanziert. Hier wollen wir perspektivisch prüfen, ob sie weiter gehalten oder nach Ablauf der Spekulationsfrist verkauft werden sollen. Im Moment machen sie, was sie sollen. Zusammengefasst ist es also nicht das Ziel, die reichsten Leute auf dem Friedhof zu werden, sondern die Freiheit, die durch die steigenden finanziellen Möglichkeiten entstehen, für das eigene Lebensglück zu verwenden. Mal sehen, ob es funktioniert, oder ob es anders kommen wird.

Ein paar Finanzweisheiten

Zum Ende des Beitrages noch ein paar Weisheiten, die aus unserer Sicht einen hohen Wahrheitsgehalt haben und die funktionieren:

- Spare mehr als Du ausgibst!

- Pay yourself first!

- Ab und zu musst Du aus Deiner Komfortzone raus, wenn Du Dinge erreichen willst.

- Hin und her macht Taschen leer!

- Schnell reich werden, funktioniert nicht wirklich.

- Kümmere Dich nicht darum, was andere von Dir denken!

- „Time in the market“ ist wichtiger als „market timing“

- Stur und stetig reinbuttern (Sparplan!).

- Der Spatz in der Hand ist besser als die Taube auf dem Dach!

- Cashflow ist wirklich king.

- Diversifikation ist wichtig im Depot, aber auch über verschiedene Anlageklassen.

- Schreibe Deine Ziele nach dem SMART-Konzept auf und überprüfe diese regelmäßig.

- Lerne lebenslang!

Lest Bücher! Bildet euch weiter! Spart so früh und so viel ihr könnt! Investiert das Geld in Sachwerte, die Erträge generieren. Reinvestiert diese Erträge, spart weiter zu und startet den Zinseszins! Schaut nicht darauf, was andere von euch denken!!! Vielleicht erreicht Ihr so mit 40 Jahren die Finanzielle Freiheit.

Vielen Dank fürs Lesen und viel Erfolg mit Euren eigenen Finanzen! Es gibt sicherlich viele verschiedene Wege zur finanziellen Freiheit. Die Hauptsache aber ist es, dass Du anfängst – Per Aspera ad Astra!

Viele Grüße

Jürgen

PS: Hier noch ein Blick auf meine Dividenden aus dem Jahr 2025:

Das Portfolio hat im Jahr 2025 Erträge in Höhe von 11.315 € netto geliefert. Dies ist eine Steigerung von fast 25% zu 2024. Den meisten Anteil daran hatten Shell, MunichRe, Altria sowie die Allianz. Ziel 2026 ist es, 1.000 € pro Monat passives Einkommen zu generieren! ???? pic.twitter.com/aowwSLacXs

— Aktionär0815 ???? (@Aktionaer0815) January 2, 2026

schön geschrieben, Jürgen

Hallo Jürgen ,

toller Lesebrief und ihr habt sehr vieles richtig gemacht in eurem Leben.

Einfach weiter so machen und das Leben genießen .

LG Michael aus Franken

Hi Jürgen!

Herzlichen Glückwunsch – da seid Ihr mehrmals im Leben richtig abgebogen. Eine beeindruckende Leistung habt Ihr da vollbracht.

Der Beamtenstatus dürfte sich vor allem positiv auf die Rente auswirken.

Mein Mann war 10 Jahre bei der Bundeswehr und die zu erwartenden Zahlungen aus der gesetzlichen Rentenversicherung sind ein Trauerspiel. Tatsächlich wird es auch erst etwas besser seit er im zivilen Bereich arbeitet.

LG

Hi Jürgen,

Hut ab vor Eurer Finanzplanung und Eurer Selbstdisziplin. Die Finanzweisheiten treffen den Nagel auf dem Kopf. Weiter so!

Schöner Leserbrief! Den Jakobsweg bin ich ebenfalls gelaufen (Camino Frances) ?.

Die Einzelaktien gegenüber breitgestreuten ETFs mag ich persönlich nicht, dafür gefällt mir eure breite Diversifikation über:

Humankapital – Pensionsansprüchen – Immobilien – Gold und jetzt auch Aktien

Finanziell seit ihr eigentlich bereits jetzt fast „durch“, viel schiefgehen kann nicht mehr. Jetzt das Leben und Geniessen oder auch Erholen nicht vergessen.

VG

Hallo Tim, wie siehst du es mit der Steuer auf unrealisierte Aktiengewinne in Holland (Beschlossenes Gesetz gilt ab 2028)?

In den Staaten wird der politische Wind rauer (ICE und Visaentzug). Wie nimmst du es wahr?

Hallo Michael, ja, solche Steuern sind nicht hilfreich für die Aktienkultur bzw. Ruhestandsplanung.

Politik ändert sich ständig. Manches ist ärgerlich, anderes erfreulich. Ich halte mich da raus. Ist nicht mein Bereich als Journalist.

„…ist nicht mein Bereich als Journalist“…

Man müsste diesbezüglich einen holländischen Journalisten fragen.

Ein klasse Leserbrief mit viel interessantem Inhalt.

VIelen Dank vor allem für Deinen Dienst.

Macht weiter so mit Euren Lebensplänen, klingt sehr durchdacht und machbar.

KLASSE!

Gold im Schließfach der Sparkasse ist nicht umbedingt vernünftig

Frag mich wofür er das macht, wenn er sowieso dauerhaft weiter arbeiten wird. Ist dann im Endeffekt nichts anderes als irrationales Sparen ohne Sinn und am Ende stirbt er mit Riesen Berg an Vermögen oder vererbt es an die Kinder, die froh gewesen wären, wenn Mama und Papa es genutzt hätten…