Diese Aktie ist der helle Wahnsinn: Oracle ist einer der größten Anbieter von Software. Die Aktie schoss an einem Tag um 41% nach oben. Oracle-Gründer Larry Ellison hat damit Tesla-Boss Elon Musk vom Thron als reichster Mensch der Erde verdrängt.

Dieser Blogbeitrag ist von Nikos Deiters, der bei boerse.de ein duales Studium in Rosenheim macht.

Oracle entwickelt heiß begehrte KI-Dienste. Zudem vermarktet der SAP-Rivale Cloud-Lösungen, die vor allem für KI-Anwendungen gefragt sind. Mittlerweile ist die Warteschlange von Unternehmen lang, die Nachfrage nach superschnellen Clouds für KI-Anwendungen ist gigantisch. Kein Wunder, dass der Umsatz der Sparte stark gewachsen ist.

Die GenCloud 2 bleibt die führende Plattform für die Ausführung generativer KI-Workloads und bietet die leistungsstärkste und günstigste GPU-Cluster-Technologie der Welt, die unter anderem von Halbleiter-Riese Nvidia für seine GPUs genutzt wird. Oracle plant, den KI-gestützten Cloud-Umsatz bis zum Jahr 2030 auf 144 Milliarden Dollar zu steigern, unterstützt durch strategische Partnerschaften mit Unternehmen wie OpenAI, xAI und Meta. Hinzu kommt: Oracle investiert wie blöd. Allein 2 Milliarden Dollar steckt es in die KI- und Cloud-Infrastruktur in Deutschland.

Ich bin bei Oracle gut nach der scharfen Korrektur im April eingestiegen

Oracle hat, wie viele Technologieaktien auch, Anfang des Jahres stark korrigiert. Vom 2024er-Hoch bei 198,31 Dollar ging es bis April 2025 um rund 40 Prozent nach unten auf das bisherige Jahrestief bei 118,86 Dollar. Am 7. April habe ich am Morgen für etwa 108 Euro nachgekauft. Danach startete ein starker Aufwärtstrend, und die Aktie durchbrach im Juni erstmals die 200-Dollar-Marke. Heute schießt die Aktie um satte 41 Prozent nach oben und steht damit bei 341 Dollar. Somit ist der Wert in der Spitze seit dem Tief um 187 Prozent gestiegen. Seit Jahresbeginn ergibt sich ein Plus von 104 Prozent.

In den letzten fünf Jahren hat sich das Oracle-Papier versechsfacht und in den letzten zehn Jahren verneunfacht. Damit kletterte die Aktie im Schnitt um 24,5 Prozent pro Jahr. Das ist nicht von schlechten Eltern.

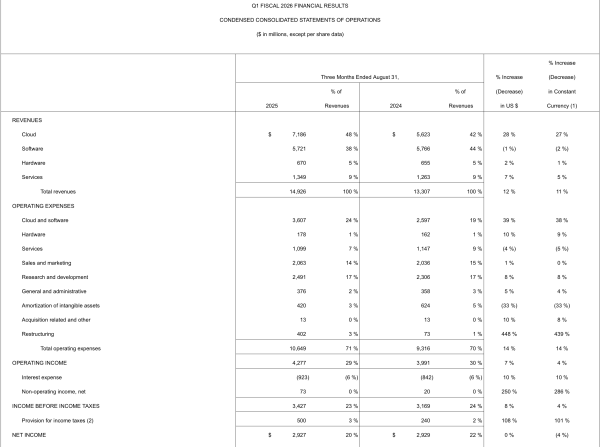

Oracle meldet Zahlen für Q1 2026

Am Dienstag (09.09.2025) hat der Softwareriese nachbörslich seine Quartalszahlen für das abgelaufene erste Quartal des Fiskaljahres 2026 veröffentlicht. Der Umsatz stieg im Vergleich zum Vorjahr um 12 Prozent auf 14,93 Milliarden Dollar und lag damit leicht unter den erwarteten 15 Milliarden Dollar. Das Ergebnis je Aktie (EPS) erhöhte sich um 6 Prozent auf 1,47 Dollar, verfehlte jedoch die Prognose von 1,48 Dollar ebenfalls knapp. Der Umsatz im Bereich Cloud-Infrastruktur (IaaS) legte um satte 55 Prozent auf 3,3 Milliarden Dollar zu.

Alles in allem grundsolide Zahlen, doch: Reicht das aus um so eine Kursexplosion zu rechtfertigen?

Glänzender Ausblick lässt Oracle-Aktie Explodieren

„Wir haben im ersten Quartal vier Multi-Milliarden-Dollar-Verträge mit drei verschiedenen Kunden unterzeichnet. Dies führte dazu, dass der Rückstand auf RPO-Vertrag um 359 % auf 455 Milliarden Dollar stieg. (…) Als kleine Vorschau erwarten wir, dass der Umsatz mit Oracle Cloud Infrastructure in diesem Geschäftsjahr um 77 % auf 18 Milliarden Dollar steigen wird und dann in den folgenden vier Jahren auf 32 Milliarden Dollar, 73 Milliarden Dollar, 114 Milliarden Dollar und 144 Milliarden Dollar steigen werden. Der größte Teil des Umsatzes in dieser 5-Jahres-Prognose ist bereits in unserem gemeldeten RPO gebucht. Oracle hat einen brillanten Start ins Geschäftsjahr 26.“

Safra Catz, CEO von Oracle

Eine gewaltige Überraschung gab es bei der Kennzahl der Remaining Performance Obligations (RPO), also den zukünftigen Leistungsverpflichtungen, die noch nicht als Umsatz in die Bilanz eingeflossen sind. Diese schossen um beeindruckende 359 Prozent auf 455 Milliarden Dollar nach oben. Der Vorstand rechnet damit, dass in den kommenden Monaten mehrere Multi-Milliarden-Dollar-Kunden hinzukommen und die Leistungsverpflichtungen damit auf über eine halbe Billion Dollar anwachsen werden.

Auch der Ausblick im Bereich der Cloud-Infrastruktur ist stark. Im laufenden Geschäftsjahr 2026 rechnet Oracle in diesem Segment mit einem Umsatz von 18 Milliarden Dollar. Das entspräche einem Anstieg von 75 Prozent. Bis 2030 soll der Umsatz auf 144 Milliarden Dollar anwachsen – eine Vervierzehnfachung im Vergleich zum Geschäftsjahr 2025!

Zudem kletterte der Umsatz mit MultiCloud-Datenbanken von Amazon, Google und Microsoft im ersten Quartal um unglaubliche 1.529%.

Mit solch einem Ausblick hat wohl keiner gerechnet und die Aktie schoss nachbörslich um 30 Prozent nach oben und konnte das Plus im heutigen US-Handel auf unglaubliche 41 Prozent ausbauen. Der 10.09.2025 ist somit der beste Tag der Geschichte, davor war es der 29.10.1997 mit einem Anstieg von 19,24 Prozent.

Oracle zog auch andere KI-Aktien nach oben. Broadcom (hier mein Artikel zu den Quartalszahlen) steht 10 Prozent im Plus, Vertiv klettert um 12 Prozent und Nvidia steht knapp 5 Prozent im Positiven.

Oracle ist im Depot seit dem Erstkauf um über 300 Prozent gestiegen

Seit meinem Erstkauf Anfang 2023 ist die Oracle-Aktie um über 300 Prozent gestiegen. Insgesamt liegt sie, durch die zahlreichen Nachkäufe in diesem Jahr, rund 170 Prozent im Plus. Ich bin überzeugt, dass Oracle überdurchschnittlich vom KI-Boom profitieren wird. Deshalb habe ich die Aktie seit 2023 kontinuierlich im Sparplan. Nach dem starken Anstieg ist allerdings eine deutliche Gegenbewegung nicht ausgeschlossen. Langfristig dürfte die Aktie jedoch noch erhebliches Potenzial bieten. Ich traue Oracle zu, schon bald zu den wertvollsten Unternehmen der Welt zu gehören. Aufgrund des Ausbruchs werde ich meinen Sparplan vorerst pausieren. Bei Rücksetzern plane ich, wieder einzusteigen.

Natürlich ist eine Investition in die Oracle-Aktie mit einem hohen Risiko verbunden, die Bewertung ist hoch und die Erwartungen um so höher. Sollten die Erwartungen in Zukunft nicht erfüllt werden, kann der Kurs einbrechen.

Dies ist keine Kaufberatung! Informiere dich bitte selbst über die Risiken.

Am Wochenende war ich an der Zugspitze wandern

Am Wochenende bin ich mit einem Kollegen nach Ehrwald gefahren. Von dort aus sind wir zum Seebensee gewandert. Auf dem Rückweg waren wir noch beim Eibsee und haben den Stau abgewartet.

Alle Fotos wurden mit meinem iPhone aufgenommen. Apple hat gestern seine neuen iPhone 17 Modelle vorgestellt.

Kaum schreibe ich in deinem letzten Artikel über Broadcom, dass Oracle ein Kursfeuerwerk abliefert, kommt ein Artikel über Oracel.

Super aktuell.

Du hast ja ein super Händchen auch mit Deinen Nachkäufen. Boerse.de hat hier ja jemanden gefunden mit einem super Näschen für Aktien. Glückwunsch.

Danke auch für die tollen Fotos.

Was für ein Paukenschlag von Oracle.

Langsam merkt man, dass KI erst am Anfang steht.

Paukenschlag stimmt – super, wer das geahnt hat!

Ich habe aber auch das Gefühl, dass viele andere, die näher mit KI und dem Markt zu tun haben, mittlerweile sehr teuer sind und sich die Masse der Investoren jetzt auf die Krümel stürzt, die vermeintlich noch mehr Potential haben, weil sie nicht so dolle liefen. Oracle ist (noch) ein ziemlich kleiner Fisch in der Cloud-Welt, ein kleiner Fisch, der aber stark wächst. Das müssen sie aber auch, wenn sie technologisch nicht abgehängt werden wollen – koste es was es wolle. (derzeit bieten sie auch günstiger an als AWS/MS)

Trotz alledem habe Ich gestern nichts gesehen, gehört oder gelesen, was diesen Tagesanstieg rechtfertigen würde – ich bin aber vielleicht auch kein guter Investor ;-) (oder zu alt für FOMO) (oder nicht alt genug für FOMO)

Ich glaube (reines Bauchgefühl), dass momentan die Zeit der Hyperscaler und ihrer Zulieferer ist – das wird umschlagen auf die SaS-Anbieter, die diese Rechenkapazitäten durch ihre Anwendungen zu Geld machen. Aber selbst da wird man die großen und vor allem effizienten Rechendienstanbieter noch benötigen.

https://x.com/morningbrew/status/1965775106648735995?s=46&t=mFl7UNgUx5gih7UdSQqECw

Kannst du mir zu dem Link einen Kontext geben, z.B. was du damit ausdrücken möchtest?

Viele haben gesagt, das Kl nur eine Blase ist. Oracle hat das heute dank starkem Cloud-Geschäft und Kl-Deals widerlegt.

Glückwunsch Nikos

Das habe ich gerade auf Aktien Mag gefunden

„ Im Zentrum stehen drei zentrale Phasen:

1. In der Anfangsphase liegt der Fokus auf der technologischen Basis, die notwendig ist, um Kl überhaupt zu betreiben. Unternehmen wie Oracle, Microsoft, Google, NVIDIA oder Amazon investieren in dieser Phase massiv in den Aufbau globaler Rechenzentren und Cloud-Plattformen. Diese Phase bildet das Fundament der KI-Ara.

2. In der zweiten Phase entstehen intelligente Softwarelösungen auf Basis von Kl. Diese Phase bringt Kl-gestützte Anwendungen hervor, die weit über einfache Automatisierung hinausgehen. Sie verändert, wie Menschen mit Software interagieren – etwa durch natürliche Sprache statt Menüführung.

3. Die dritte Phase ist geprägt von der breiten Integration von Kl in Wirtschaft und Gesellschaft. In dieser Phase wird Kl unsichtbar, aber allgegenwärtig. Sie wird zu einem neuen Betriebssystem für die Wirtschaft – ähnlich wie einst das Internet.

Die KI-Revolution ist kein kurzfristiger Hype, sondern ein mehrstufiger Strukturwandel, der die Art und Weise, wie Menschen arbeiten, kommunizieren und leben, dauerhaft verändern wird. „

Man sagt ja, mal sollte sich nicht in seine Aktien verlieben. Das Problem ist bei mir eher… man sollte seine zukünftigen Aktien nicht „hassen“. Und leider, ich komme aus der IT, empfinde ich sowohl Broadcom als auch Oracle wie die Pest. Broadcom ist wie so eine Heuschrecke die Firmen aufkauft, ausquetscht und gerne ramponiert zurücklässt. Seitdem Broadcom bei VMware die Führung übernimmt hat der Service und die Qualität massiv gelitten. Und bei Oracle ist es nicht viel besser. Völlig weltfremde Lizensierungsvorstellungen usw.

Ich beglückwünsche jeden der hier einen guten Kursgewinn gemacht hat, aber für mich sind beide Firmen ein rotes Tuch.

Schon die „normalen“ Oracle-Lizensierungsmodelle waren ein Grusel-Graus. Das war damals im Zusammenhang mit SAP der Horror schlechthin. Aber da ist Oracle ja (zum Glück) obsolet geworden.

Fairerweise muss man sagen, dass es hier um ein anderes Geschäft geht. Ich verstehe aber, dass man aus persönlichen Gründen von Investitionen absieht – bei mir war es einst IBM, die gute Softwareklitschen (z.B. Temtec) gekauft haben, dann ausgequetscht haben und sowohl Kunden als auch Software haben verrotten lassen. Wahrscheinlich findet man das auf der Konzernebene aber überall und sollte es nicht in die eigenen Investionsentscheidungen aufnehmen. Macht man aber doch und man schläft auch ruhiger bzw. ärgert sich weniger.

Oracle ist der Wahnsinn.

Noch nie zuvor ist ein Auftragseingang in absoluten Zahlen so stark gestiegen (+359% auf 455 Mrd.)

Oracle hat mit diesen Zahlen eine unternehmerische Meisterleistung abgeliefert.