Anleger sind von den großen Techriesen in den USA begeistert: Microsoft, Nvidia, Amazon, Apple, Alphabet, Meta, Tesla… Wir lieben Aktien, die sich im Höhenflug befinden. Doch wenn sie am Sinken sind, werden sie verkauft bzw. gemieden. Dabei ergeben sich gerade in Abschwüngen enorme Chancen. Die glorreichen Sieben werden in den USA jedenfalls irre hoch bewertet. Es gibt wohlgemerkt im DAX viele Aktien, die attraktive Dividenden und niedrige KGVs zu bieten haben. Warum also gleich über den großen Teich gehen, wenn man in der Heimat günstig zum Zuge kommen kann?

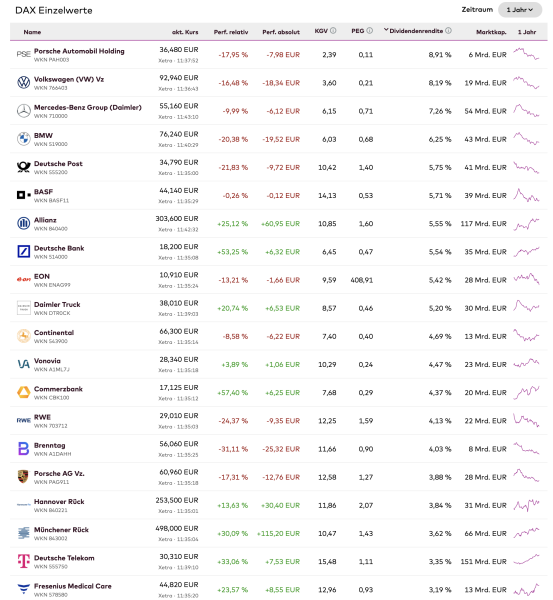

Ich habe auf der Finanz-Website Onvista folgendes Bildschirmfoto gemacht (unten). Es zeigt die besten Dividendenrenditen im DAX. So zahlt die Porsche Automobil Holding nach dieser Aufstellung voraussichtlich die höchste Rendite mit 8,9%, das Gewinnvielfache liegt bei winzigen 2,4. Es folgen auf den weiteren Plätzen die verbandelten VW-Vorzüge mit 8,2% und Mercedes Benz Group mit 7,3% Dividendenrendite. Das sind prächtige Verzinsungen. Nicht zuletzt glänzt noch BMW mit 6,25% Ausschüttungsrendite und das KGV ist in Bayern mit 6 auch mini.

Die deutsche Autobranche befindet sich auf einem Leidensweg

Du musst aber wissen, dass die Automobilbranche in einer schweren Krise steckt. Die Produktionskosten sind zu hoch, der Absatz schwach. In Zukunftsthemen haben die Deutschen zögerlich investiert, etwa ins autonome Fahren oder den E-Antrieb. Hinzu kommt der brutale Wettbewerb – zum Teil sogar aus China. Es kann also passieren, dass die erwartete Dividende doch nicht in dieser Höhe ausfällt.

Freilich besteht nach dem Absturz der heimischen Autobauer immerhin die Chance auf eine Kurserholung. Auf Krisen folgten bisher immer Erholungen. Also sollten Anleger dieses Risiko eingehen, meine ich, wobei ich hier keine konkrete Empfehlung abgeben darf. Was die Auto-Vorstände tun müssen, sind Kosten senken. Sie müssen moderner und schneller werden, um nicht auf der Strecke zu bleiben.

Der Logistiker DHL-Deutsche Post ist auch nahe eines 3-Jahres-Tiefs. Der Kurs crashte auf 34 Euro. Das 3-Jahres-Tief liegt bei 29 Euro nicht mehr fern. Die Bonner leiden ebenso wie die Autobauer unter der Konjunktureintrübung und hohen Kosten. Die höheren Zinsen, die Inflation und der Krieg in der Ukraine hinterlassen fast überall Bremsspuren. Der DHL-Vorstand nutzt derweil die Kursschwäche für stetige Aktienrückkäufe. Das KGV ist mit rund 10 (2025) günstig. Es zeichnet sich zudem eine stabile Dividende bei den Bonnern von circa 1,85 Euro ab, womit 5,75% Rendite drin sind. Dank des einzigartigen Logistikportfolios sind die Deutschen bestens positioniert, wenn der Welthandel wieder an Fahrt gewinnt. Bis das der Fall ist, ist nur eine Frage der Zeit. Fazit: Kaufe in Krisen und habe anschließend mindestens 10 Jahre Geduld.

Welche Aktie aus dem DAX sagt dir am meisten zu?

Hier ist mein aktuelles Video zum Thema DAX-Dividenden, Autoaktien und Dividendenstars aus dem S&P 500:

Vielen Dank Tim für deinen stätigen Input.

Zum Thema Aktien aus Deutschland – ich habe 2022 Fresenius Medical Care gekauft nach einem Kursrutsch. Diese ist noch weiter gesunken. 2024 hat das Unternehmen Dialysekliniken verkauft und die Aktie ist in den letzten Monaten gestiegen und liegt bei mir 16 % im Plus, die Dividendenrendite mit 3,09 % über der Inflation von 2,6 % (lt. VdW Bayern).

@abgestürze deutsche Autowerte kaufen

Hört sich für mich nach Value-trap an. Welche Fundamentalwerte sprechen denn zB für einen VW Kauf?

Klar kann man bei den sehr knappen Bewertungen auf einen Kursanstieg (nachhaltig?) bei aktuell zu teuer, am Markt vorbei produzierenden, unflexiblen IG-Metall Grossunternehmen mit Niedersachsen im Aufsichtsrat und steigendem Technologierückstand in einem sich im disruptiven Umbruch befindlichen extrem dynamischen Industriezweig mit sinkendem politischen Rückhalt und mit vielen starken Wettbewerbern wetten – aber zum Wetten sollte man lieber auf die Rennbahn als an die Börse. das ist nicht investieren.

Es kann natürlich trotzdem gut gehen wenn man Glück hat. Allen die es tun wünsche ich selbstverständlich viel Erfolg. Ich mache selber genug eigene Fehler.

Völlige Zustimmung.

Gerade der VW-Konzern hat viele Fehler selbst verschuldet, hinzu kommt on top die allgemeine Automobilkrise. Mit Porsche konnte man schon in den letzten 10 Jahren fast nie Geld verdienen, bis auf eine ganz gute Dividende.

Aber auch hier ist davon auszugehen, dass diese gekürzt wird.

Wer also nach 9% Ausschau hält, könnte böse auf die Nase fallen, weitere Kursverluste mit drin.

Da würde ich mich definitiv woanders umsehen, als auf dem deutschen Kfz-Markt.

Die Porsche Holding SE zahlte in den letzten 3 Jahren 2,56€ Dividende pro Aktie. Das sind auf den heutigen Kurs (36,40) bezogen rund 7%. Eine Erhöhung der Dividende bei der jetzigen Situation ist nahezu ausgeschlossen. Man kann froh sein wenn es keine deftige Kürzung gibt. Andere Werte aus der Tabelle erscheinen mir auch fragwürdig. Ich hätte erst einmal recherchiert und die Daten überprüft bevor ich ‚meinem‘ Publikum so etwas präsentiere.

Die Tabelle stützt sich auf durchschnittliche Analystenschätzungen.

Ach wäre das schön, da ich die Aktie seit Jahren im Depot halte…

Nur leider nicht realisitisch. Die Daten sind wohl veraltet, da auch von VW und der Porsche AG keine höheren Zahlungen zu erwarten sind, welche eine Dividendenerhöhung von über 25%(!) zulassen würde und somit auf die höchste Ausschüttung seit mehr als 15 Jahren.

Analysten gehen davon aus, dass Porsche Holding die Dividende von 2,56 auf 2,98 Euro erhöht. Das sind 16% mehr.

Alles gut ;) In der Tabelle steht ja 8,91% bei einem Kurs von 36,48€ und das wären dann halt mal 3,25€ somit knapp 27% mehr als die 2,56€ bisher. Aber da beides nicht eintreffen wird ist es eigentlich auch egal. Ich rechne mit einer Kürzung. Schau’n wir mal.

Bin mit der VW Aktie 50% im Minus. Zum Glück nur eine Mini-Position, sodaß es mir egal ist. Mit der Dividende geh ich immerhin regelmäßig Kaffee trinken…also verkaufe ich nicht.

DHL kann ein wenig in den fingern jucken, aber die Autobauer, ich weiß ja nicht…

Die Überschrift scheint etwas reißerisch, diese Aktien muß man eben nicht haben. Keine der Unternehmen hat eine Preissetzungsmacht oder einen tiefen Burggraben. Da sollte man doch lieber bei den Gewinnern bleiben und auf Warren Buffet hören „Turnarounds seldom turn“

Turnaround-Kandidaten-Artikel füllen die Blogs und die Finanzpornographie, selten die Taschen der Aktionäre

In den reichen Gegenden in den USA fahren die Leute gerne Porsche, Mercedes, Audi… das ist ein Statussymbol.

Hallo,

günstig kaufen klingt immer gut, jedoch abseits von US-Werten sehe ich das ganze eher kritisch. Bin nicht tief drinnen im Thema Einzelaktien, ist für deutsche Aktien nicht eher das Risiko gegeben, durch StaRUG (siehe Varta derzeit) enteignet zu werden?

Ich meine, wenn ein börsenorientiertes Unternehmen Pelite geht, dann würde ich den Totalverlust meiner Investition hinnehmen (Mal verliert man, mal gewinnen die anderen). Dann jedoch zwangsenteignet zu werden, obwohl das Unternehmen noch Vermögenswerte wie Produktionsanlagen, Grünstücke, Patente etc. hat und ich als Kleinaktionär einfach gesetzlich gedeckt vor die Tür gesetzt werde, dass seh ich nun nicht ein.

Für mich bleibt es beim ACWI IMI Acc – ETF. Habe zwar noch zwei andere ETFs, die ich nicht mehr bespare, da sich ein Verkauf steuerlich negativ auswirkt, aber die können ja einfach liegen bleiben.

Außerdem ist mir bei Einzelaktien selbst das Risiko der Geschäftsführung zu groß. Es gibt viele erfolgreiche und bedachte Vorstandsvorsitzende, jedoch sieht man ja an Bayer oder Intel zum Bespeil, wie eine festgebissene Entcheidung seitens der Geschäftsführung desaströs für Aktionäre werden kann. Weiterhin als Beispiel die Allianz. Für mich ein Top Unternehmen und ne kaufbare Einzelaktie, bis der CEO sich auf einmal in der Öffentlichkeit zu einem Karenztag bei Erkrankung von Angestellten melden musste. Natürlich kann er das fordern, aber ich sehe solche äußern eher kritische für das potenzielle Neukundengeschäft. Warum soll ich von einem Unternehmen Versicherungslösungen kaufen, wenn der CEO mir eigentlich was wegnehmen will (als Gedankengang eungeworfen)?

@Marc…;-)

Ich verstehe die Karenztag-Forderung (bei Krankmeldungen haben wir doch mal wieder leider nen internationalen Spitzenplatz… )… finde aber die auch schon praktizierte Variante mit Bonuszahlungen für Leute mit wenig Fehltagen eleganter, proaktiver aber auch hier kann man über soziale Verhältnismäßigkeit diskutieren und früher wäre so eine Diskussion gar nicht notwendig gewesen… was an sich auch ein Problem für die Unternehmen darstellt…

Was jetzt schlimmer ist, wenn zu 6 Wochen Urlaub noch durchschnittlich 4 Wochen Krankmeldungen dazu kommen für die Kosten oder ein paar evtl. Neukunden entfallen… da hat Bayer tiefer in die Grüze gegriffen.

Ein sehr guter Beitrag zur Porsche Holding SE:

https://blog.aktien.guide/analyse/porsche-holding-aktienanalyse-noch-benzin-im-tank

Die Porsche Holding SE ist lediglich eine Beteiligungsgesellschaft.

Die Börse bewertet die Zukunft. Die hohe Dividendenrendite und das niedrige KGV wollen uns sagen, dass die Börse die Zukunft der Porsche Holding SE nicht so rosig sieht.

Generell muss man sich ja fragen, ob die Aktien mit der hohen Dividendenrendite die guten Aktien sind. Denn das heißt ja eigentlich, dass nur die Dividendenrendite den Kurs bestimmt, und nicht ein zu erwartendes Wachstum in der Zukunft.

Richtig. Hast du mal was von der „Dogs of the Dow“ Strategie gehört?

https://de.wikipedia.org/wiki/Dogs_of_the_Dow

Meine dtsch. Aktien im Depot:

Allianz; Nemtschek, Müncher Rück, Hannover Rück, Linde (nicht mehr deutsch…); Infineon, Siemens. Dt. Börse, Dt. Telekom

Mehr kommt nicht in mein Depot.

Der Rest ist fast nur Amerike (ein bisschen GB)

Aufgrund der durch die Politik verursachten miserablen wirtschaftlichen Rahmenbedingungen meide ich deutsche Aktien. Damit bin ich allerdings auch inkonsequent. Wenn ich doch Aktien von deutschen Unternehmen kaufe, dann achte ich darauf, dass das Unternehmen Produktionsstätten in Asien und auf dem amerikanischen Kontinent hat und dort auch einen signifikanten Anteil seines Umsatzes generiert.

Aus der obigen Liste habe ich mich vor ein paar Monaten für Daimler Truck entschieden. Deren Fahrzeuge werden weltweit eingesetzt. Das bedingt m.E. auch ein weltweites Service-Netz, das ich für eine Art Burggraben halte. Mit solchen Fahrzeugen wird Geld verdient, die müssen fahren können. Etwaige Konkurrenz muss so etwas erst mal aufbauen (so sie das nicht hat). Und gerade wenn Infrastruktur ausgebaut/erneuert wird, ist Transport ein wichtiges Hilfsmittel. Ob meine Überlegungen aufgehen, wird die Zukunft zeigen (sind auch nicht viele Aktien).