Genau ein halbes Jahr ist es her, als ich zuletzt einen Artikel auf Tims Blog veröffentlicht habe. Dabei habe ich drei Unternehmen vorgestellt, die abgestürzt sind und wo sich ein Blick lohnen könnte. Heute möchte ich euch 2 Unternehmen vorstellen, die ich persönlich interessant finde und in die ich 2025 investieren möchte.

Dieser Artikel ist von Nick Flemming (22), der Bankkaufmann arbeitet in der Finanzbranche im Dortmund und betreibt den Blog Investflemm.

Bei den genannten Titeln handelt es sich um keine Anlageberatung, sondern lediglich um meine persönliche Meinung. Jeder sollte sich, bevor er in einem Unternehmen investiert, ein eigenes Bild davon machen, was das Unternehmen macht und wie dieses aufgestellt ist. Und dabei solltest du dir die Risiken und Chancen anschauen.

KLA Tencor: Der Chip Kontrolleur

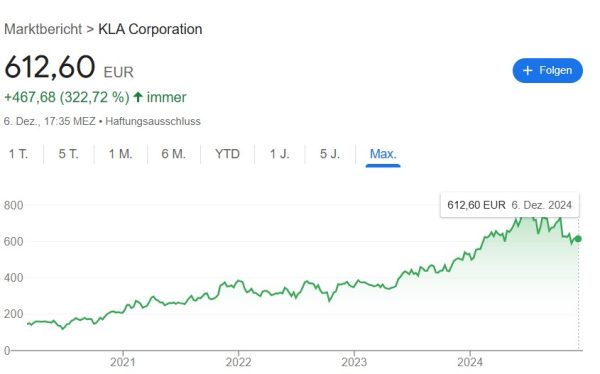

Das Unternehmen aus Milpitas, Kalifornien, ist mit 15.000 Mitarbeitern in der Halbleiterbranche tätig. Der 1975 gegründete Konzern ist kein Federgewicht, der Börsenwert türmt sich auf 87 Milliarden Dollar. KLA Tencor produziert und designt keine Halbleiter. Der Ausrüster ist vielmehr für Waferinspektionen und die Prozesskontrolle der Maschinen, die Halbleiter herstellen, verantwortlich. Ich habe bereits auf meinem Blog eine Analyse zum Unternehmen geschrieben. Den Artikel findest du hier. KLA Tencor bietet also die Möglichkeit, die Produktion von Halbleitern so effizient wie möglich zu gestalten.

Bereits im Juni kaufte ich zwei Anteile zu einem Kurs von 820,35€, um meine Position zu eröffnen. Seitdem steht die Position in roten Zahlen. Zum Stand 04.12.2024 liegt meine Performance bei -22,3%, ui.

Betrachtest du allgemein die Mitstreiter in der Branche, wird schnell ersichtlich, dass die Korrektur kein Einzelphänomen ist. Der Ausblick beim Halbleiterausrüster ist wie bei Asml eher gedämpft. Der KI-Hype ist immer noch im vollen Gange, jedoch merkt die Branche, wie zurückhaltend ihre Kunden sind. Damit wird der Ausblick für die kommenden Geschäftsjahre angepasst. Verfehlungen der reduzierten Ziele können dennoch eintreten. Eine Zukunft für die kommenden Jahre und Dekaden sehe ich für dieses Unternehmen dennoch. Die Nachfrage nach Chips und vor allem nach der Künstlichen Intelligenz wird steigen, dann in einem gesunden und nicht stark übertriebenen Marktumfeld. Angesichts des digitalen Fortschritts kann es nur bergauf gehen – langfristig. Das KGV beträgt nur circa 22, es gibt eine Dividende von 1%.

Per Sparplan gehe ich in die KLA Tencor Aktie

Ich werde einen Sparplan für diese KLA-Aktie hinterlegen, um meine Position wesentlich zu vergrößern und Marktschwankungen mitnehmen zu können. Meiner Meinung nach ist momentan alles sehr stark überbewertet und die Euphorie zu groß, sodass ich keinen einmaligen Kauf tätigen möchte. Der Markt könnte sich durchaus ein wenig weiter abkühlen. Mit dem Sparplan kann ich bei niedrigen Kursen zugreifen. Vielleicht täusche ich mich auch? Aber wer weiß das schon. Persönlich fühle ich mich mit dieser Strategie pudelwohl.

Gemessen an dem Gewinn aus dem letzten Jahr weist die Aktie ein KGV von 32 auf. Damit ist sie immer noch nicht günstig. So gab es beispielsweise 2022 eine günstigere Einstiegsmöglichkeit. Weitere Kennzahlen wie die Nettomarge stimmen für mich. Attraktiv ist vor allem der Blick nach vorne: So beträgt das KGV fürs nächste Jahr nur circa 22, es gibt eine Dividende von 1%. Die steigenden Dividenden und flotten Aktienrückkäufe machen das Papier lukrativ.

LEG Immobilien: Ein Riese mit Erholungspotenzial

Wer das Video mit Tim und mir geschaut hat, weiß, dass sich bereits Vonovia in meinem Depot befindet. Die Aktie habe ich angefangen, Ende 2022 einzukaufen. Nachdem die Inflation sich weltweit breit machte und als Resultat daraus die Zinsen der Zentralbanken angehoben wurden, war die Angst groß, dass die Refinanzierungen für Immobilienunternehmen zu Problemen führen könnte. Somit wurden auch die Aktien der Immobilienunternehmen aus Deutschland abverkauft. Getreu dem Motto „Sei gierig, wenn die anderen Angst haben“ investierte ich in die Vonovia-Aktie. Die Bilanz sah für mich sauber aus und um die Refinanzierung machte ich mir bei dem Marktführer keine Sorgen. Bislang hat es sich ausgezahlt.

Die LEG strich wie Vonovia und TAG Immobilien 2022 die Dividende. Die Devise lautete: „Cash is King“. Neben dem Wegfall der Dividende verkaufte LEG Teile der Portfolios, um an Geld zu kommen. So sollen immer noch bis zu 5.000 Wohneinheiten veräußert werden. Neubauten wurden fast vollständig auf Eis gelegt. Auf Akquisitionen neuer Objekte verzichtete CEO Lars von Lackum ebenfalls. Dadurch konnte sich die LEG gut durch diese Zeit manövrieren und die Bilanz stärken.

LEG hat 165.000 Wohnungen, die meisten sind in NRW

Die Nummer zwei aus Deutschland hat 165.500 Wohneinheiten, von denen 80% in Nord-Rhein-Westfalen liegen. Im Kerngeschäft Vermietung kassierte der Riese im vorigen Jahr 1,24 Milliarden Euro bei einer Durchschnittsmiete von 6,58 Euro pro qm. Weil bei den Mieten in vielen Städten über 10 Euro je qm bezahlt werden, besteht Potential. Ein Nachteil ist, dass der Bestand zu rund einem Fünftel aus Sozialwohnungen besteht.

Im vergangenen Jahr wurden erneut Abschreibungen vorgenommen, sodass ein negativer Gewinn ausgewiesen wurde. Der AFFO, der den OFF ersetzt und eine bessere Aussagekraft zum Cashflow, also den Mieteinnahmen, darstellt, ist dennoch positiv. Der Vermietungsriese gab im letzten Jahr grünes Licht, um den vollständigen AFFO als Dividende an die Aktionäre auszuschütten. Mit einer Dividende von 2,45€ erhielt jeder Aktionär wieder eine ordentliche Zahlung. Die Einnahmen aus den verkauften Objekten werden weiterhin einbehalten, um die Bilanz zu stärken. Die Vermietungsquote lag im letzten Jahr bei 97,6%. Der LTV (Loan to Value) überzeugte ebenfalls mit 48,4%.

Die Aktie steht aktuell bei 86€ und somit immer noch unter ihrem All-Time-High (140 Euro). Hier besteht also noch reichlich Luft nach oben, zumal in Deutschland eine enorme Wohnungsknappheit herrscht. Ich habe ein solides Unternehmen mit einer für mich soliden Bilanz und einem Geschäftsmodell, das ich verstehe. Mit den weiteren Zinssenkungen denke ich, dass der Aktienkurs weiter steigen wird, da Finanzierungen und Refinanzierungen günstiger werden und die Renditen der Immobilien steigen. Die Dividende nehme ich gerne mit. Für meinen Investmentcase passt es.

Welche Aktien hast du auf dem Schirm?

Diese beiden Titel werden in meinem privaten Depot gekauft. Welche Aktien findet Ihr günstig bewertet? Lasst es mich gerne wissen. Vielen Dank fürs lesen und lasst gerne ein Feedback da!

Liebe Grüße aus Dortmund und eine schöne Weihnachtszeit wünscht

Nick

Es bleibt halt doch ein Blick in die Glaskugel. Daher halte ich mich eher an die langweiligen Big Player mit hoffentlich großem Burggraben wie Microsoft, Amazon, Alphabet, Danaher, Blackrock, McDonald’s, Givaudan, L’Oréal, Nestlé und einige Branchen-ETFs zu Themen wie Dividenden, KI, IT. Man muss auch bedenken, dass die letzten 15 Jahre an den Börsen sehr gut gelaufen sind. Gut möglich dass es auch mal eine längere Zeit kräftiger ruckeln kann. Und die großen Konzerne haben die Kohle um innovative Firmen zu schlucken.

Hallo Ralf, da gebe ich dir Recht. Daher setze ich in der Regel auch auf solche Titel.

Nicht günstig bewertet – schon damals nicht, als ich sie 2020 gekauft habe – und dennoch nie bereut: Lotus Bakeries.

Die Kooperation mit Mondelez seit diesem Sommer ist aus meiner Sicht einfach wunderbar: Ich halte die Kooperation für äußerst sinnvoll für das Wachstum beider Unternehmen und freue mich auch als Endverbraucherin.

„…Genau ein halbes Jahr ist es her, als ich zuletzt einen Artikel auf Tim seinem Blog veröffentlicht habe…“

Das tut richtig weh, mir wenigstens.

Ich dachte, für die Arbeit „in der Finanzbranche“ seien gute Sprachkenntnisse eine Voraussetzung.

Man will ja schließlich ernst genommen werden.

Mein Vorschlag:

“…Genau ein halbes Jahr ist es her, als ich zuletzt einen Artikel in Tim‘s Blog veröffentlicht hatte…“

Oder einfach gleich auf bayrisch (oder wienerisch): „…Afn Tim sei Plog…“

Danke für den Hinweis, ich habe es korrigiert. Wir machen alle hin und wieder Fehler.

Anderen Sprachkenntnisse absprechen und dann den Deppenapostroph beim Genitiv verwenden. Kann man sich nicht ausdenken.

Wie Tim schon sagte: Wir machen alle mal Fehler.

Persönlich finde ich solche Texte besser als Texte die nach KI klingen….wie zuletzt.

Hallo Nuvolina, danke für dein Feedback. Fehler meinerseits gehören dazu. Gerne lerne ich dazu und verbessere mich. ;)

Tims Blog

https://www.stern.de/kultur/deppen-apostroph-laut-expertin-schon-lange-erlaubt-35124622.html

„Tim

s Blog"Blog“.Dieses Apostroph gibt es im Deutschen nur wenn der Besitzer mit s endet. Aber dann heisst es z.B. "Lukas

Hier muss es „Tims Blog“ heissen.

Da war das Original wie es dort zuerst stand sogar noch besser als dein Verbesserungsvorschlag.

Wenn man jemanden kritisieren will, sollte man zumindest selbst etwas Sprachkenntnisse aufweisen können.

Die Berichtigung „Tims Blog“ ist berechtigt.

Ist aber doch eine Kleinigkeit gegen „auf Tim seinem Blog“.

Ich stelle mir gerade vor, ich bekäme ein email meiner Bank mit folgendem Inhalt: „Auf Herr XY seinem Konto sind XY Euro gutgeschrieben“.

Und, @Linda, wenn du das „Original besser findest“, frage ich mich, wie deine Bewerbungsschreiben aussehen würden.

Das is ja auch Kacke – wenn dann muss man es richtig und Kanzler-like machen: „…auf dem Tim ihm seinen Blog…“

Ansonsten muss man sich den Hut schon anziehen: Falsch ist falsch – es gibt kein richtigeres falsch. Sieht halt nur doof aus, wenn der Korrigierende die Korrektur verkackt. ;-)

Jede Region hat halt andere Mundarten.

Bei uns würde es heißen: „Afn Tim sein Blog“.

(„auf dem Tim ihm seinen Blog“ ist auch schön, sagt man in Bayern, oder?).

Schade eigentlich, daß Bankmitarbeiter nicht geschult werden, mit den Kunden in ihrer jeweiligen Mundart zu kommunizieren.

Vielleicht wird das mit KI möglich.

Ich kenne es von Gerhard Schröder, der ist bekannterweise Niedersachse. Aber ich denke, der hat dieses falsche Deutsch (aka „Mundart“ auch bewusst eingesetzt)

Andererseits lebt die Sprache halt auch. Der Duden zeigt die aktuell gesprochene Sprache, nicht dass was Konrad sich mal ausgedacht hat. Das kann man gut und schlecht finden – ich find’s doof. ;-) Beispiele? Ich persönlich gendere oft und gerne und sehe für mich die Vorteile. Allerdings nimmt es der Sprache eben teilweise die Detailtiefe. Wenn Studierende irgendwann dasselbe sind wie Studenten oder Mitarbeitende dasselbe wie Mitarbeiter, dann ist eine einfache Unterscheidung nicht mehr möglich und man muss das anders lösen. Ist aber eben so, man muss es ja nicht selbst mitmachen.

Ein anderes Beispiel ist die (damals) neue Übersetzung des Herrn der Ringe. Als Frodo zusammen mit Samweis auf einmal „…über den Fluss machten…“ haben sich mir schon die Zehnägel gekräuselt.

KLA ist sehr interessant. Wurde schon durch Artikel von Nikos (berichtete schon früh hier auf Tims Blog über Blog). Gerade ist KLA preiswert zu haben. Daher gut, dass Du jetzt auf die Aktie hinweist. Kaufe gerade selber nach.

Immobilienaktien interessieren mich nicht. Ist mein Ding.

Liebe Grüße

Schön, dass wir bei KLA bei den selben Gedanken teilen. Am Ende des Tages entscheidet der Markt, ob unsere Ideen auch aufgehen. Welche Titel findest du sonst noch interessant?

Viele Grüße

2024-2026 kaufe ich nur Aktien mit Dividendenrendite > 5 %, KUV < 3, KBV < 3, Marktkapital > 30 Milliarden, von gesunden Unternehmen. Also keine kranken: Bayer, Volkswagen, Walgreens. Lieber: BASF, Bank of Nova Scotia, BHP, BNP Paribas, Pfizer und andere 7.

sorry, ich hatte versehentlich unter einem alten Post geschrieben. Hier nochmal:

@Tim

ich vermute Sie möchten Ihre Wohnung in NY verkaufen weil Sie eine andere/ größere suchen und Eigenkapital hilfreich ist. Aber ich frage mich, was ist der Grund die Wohnung in NY zu verkaufen aber nicht die Immobilien in DE zB die Wohnung in Mannheim? Die Vermietung muss doch steuerlich wenig interessant sein. Wollen Sie so eine Verbindung in die Heimat behalten?

Ist in den USA der Gewinn aus dem Verkauf einer selbst genutzten Immobilie eigentlich steuerfrei?