ich lese deinen Blog mittlerweile gute zwei Monate.

Ich finde es wirklich gut, dass du so viele Leserbriefe veröffentlichst. Meiner Meinung nach hat man dadurch die beste Möglichkeit zu sehen, was alles möglich ist, wenn man sich Ziele setzt und seine Finanzen selbst in die Hand nimmt.

Ich heiße Kevin, werde demnächst 25 Jahre alt, komme aus der Mitte Niedersachsens und bin eigentlich schon seit Kindertagen emsiger Sparer. Allerdings ging bis vor kurzem das meiste Geld in unrentable Anlagen (Girokonto, Bausparverträge & Tagesgeld). Ein paar Aktien hatte ich bereits durch eine Mitarbeiteraktion vor gut 5 Jahren erworben, die liegen auch immer noch im Depot (mittlerweile +50%). Durch die gesamte Ausbildung habe ich auch einen Deka-Fonds bespart, der allerdings sehr hohe Gebühren hat. Diesen habe ich jetzt auf Eis gelegt, damit ich das Geld an anderer Stelle investieren kann. Bisher hatte ich einen Teil meines Vermögens in Gutscheinaktionen investiert, zum Beispiel 60€ für 50€, die ich dann mit Angeboten für die benötigte Waren (Smartphone, Fernseher, etc.) kombiniert habe.

Meine Ausgaben führe ich seit einigen Jahren (2014) penibel in einer Excel Tabelle. Dadurch habe ich immer einen guten Überblick über alle angefallenen und bereits bekannten zukünftigen Kosten. Die laufenden Verträge prüfe ich regelmäßig auf bessere Angebote (Strom, Internet, Smartphonevertrag, Versicherungen, etc.). Das geht mittlerweile soweit, dass ich die Vorgänge für die gesamte Familie manage.

Mit meinem derzeitigen beruflichen Umfeld bin ich sehr zufrieden. Ich bin bei einem großen Konzern angestellt, der nach IGM-Tarif zahlt. Ich bin seit gut drei Jahren ausgelernt (Industriekaufmann). Ich bin mit meinem jährlichen Bruttogehalt 45.000 € zufrieden. Anfang nächsten Jahres habe ich mir als Ziel gesetzt, mit einer Weiterbildung zu starten, um mir für die Zukunft weitere Perspektiven offen zu halten.

Ich wohne in einer bescheidenen 1-Zimmer-Wohnung (gerade mal 35 qm), zahle daher sehr wenig Miete (300€ warm). Auf mein 8 Jahre altes Auto bin ich aufgrund des Pendelns zur Arbeit und Familie angewiesen. Mit dem ÖPNV würden die Kosten in meinem Fall sogar leider noch deutlich höher liegen. In meiner Freizeit unternehme ich viel mit Freunden und schaue liebend gerne Serien auf Netflix. Allerdings gebe ich zurzeit noch sehr viel Geld in Restaurants und für Videospiele aus. Da bin ich aber gerade dran! Meine Sparqute liegt momentan trotzdem bei sehr guten 65-70% (das ist unter anderem auch den Gutscheinaktionen/Cashback zu verdanken).

Vor gut 2 Monaten habe ich dann angefangen, mich ausgiebig mit Aktien, Fonds und ETFs auseinanderzusetzen. Dabei bin ich auf viele gute Blogs gestoßen und habe eine auf mich abgestimmte Strategie entwickelt, die ich gerne kurz vorstellen möchte:

Ausgangssituation waren bei mir 35.300€ auf dem Tagesgeldkonto, 11.700€ auf den Bauspar-/Riestervertägen, 2.700€ Fonds + 300€ Aktien im Depot. Wie man sieht, war ich sehr „defensiv“ aufgestellt, mit geringen Renditechancen. Nach vielen Stunden des Lesens und der Recherche habe ich dann erstmal langsam angefangen und bin mit einen kostenlosen Sparplan (70% MSCI World + 30% MSCI EM) gestartet. Da mein monatlicher Überschuss aber deutlich höher war als der monatliche Sparplan, hatte ich immer noch den Großteil meines Vermögens in dem risikofreien Portfolioanteil.

Ich entschied mich daher, neben dem breitgestreuten ETFs auch in einzelne Aktien zu investieren. Da die Gebühren für eine Order bei meiner Bank (Comdirect) im Vergleich zu anderen recht hoch waren, musste ich mich für einen zusätlichen Broker entscheiden. Ich habe mich dann für den niederländischen Broker degiro entschieden. Vorteile waren die sehr günstigen Gebühren (Trades ab 2€). Der grüßte Nachteil ist meiner Meinung nach, dass ich mich selbst um die Abführung der Kapitalerstragssteuer (über die Einkommenssteuererklärung) kümmern muss und nicht automatisch meine Freibeträge nutzen kann. Wie aufwändig das wirklich ist, werde ich dann im nächsten Jahr sehen.

Insgesamt war mein Zeil vorerst eine 60/40 Verteilung (risikoreich/risikoarm) zu erreichen. Auf längere Sicht soll der Trend eher in Richtung 70/30 gehen. Das ist allerdings zurzeit nicht möglich, da ich die Bausparverträge nicht auflösen möchte. Ziel ist es auf lange Sicht durch die Dividenden, ein entspanteres Leben zu führen.

Ich entschied mich vorerst für Aktien europäischer Unternehmen, die eigentlich jeder kennt: BASF, Daimler, Imperial Brands, Shell, Siemens und Unilever. Zukünftig sollen noch weitere dazukommen, geplant sind unter anderem SSE, Münchener Rück, AT&T, General Mills und Nestlé. An die meisten traue ich mich allerdings noch nicht so ganz ran, da ich hier noch einige Steuersachen beachten muss (Quellensteuer, DBA etc.) Das ist also quasi mein nächstes Projekt!

Das Degiro Depot könnt ihr euch hier anschauen.

Meinen Ziel bin ich auf diesem Weg auf jeden Fall ein Stück näher gekommen!

Tim, mach weiter so!

Viele Grüße Kevin

***********************************************

Ich finde es super, dass sich Kevin mit seinen Finanzen intensiv beschäftigt. Er ist erfolgreich. Und wird noch erfolgreicher sein. Da bin ich mir ziemlich sicher. Den Schwerpunkt auf die Börse zu legen, ist die richtige Entscheidung. Denn dort sind langfristig die höchsten Renditen zu erzielen.

Die jungen Menschen begeistern mich. Ich bin zehn Jahre älter und konnte wegen des langen Studiums bis Ende zwanzig nichts oder wenig zurücklegen. Von daher haben Kevin und Larissa die Weichen schon früh richtig gestellt, sehr gut, Daumen hoch!

Wichtig ist denke ich, dass man das Einkommen kontinuierlich nach oben schraubt bzw. alles (berufliche) daran setzt, es zu steigern. Ich habe am Anfang 3800 Brutto verdient nach 6 Jahren Studium, jetzt sind es 9.000 brutto pro Monat, die Stiegerung habe ich in 5 Jahren schaffen können durch etwas Glück und Fleiß.

Gratulation an Deine Zielstrebigkeit, Kevin!

Weiter so und mit der hohen Cashrate kannst Du auch ruhig schlafen und Dich sogar auf einen möglichen Crash freuen und bei diversen Schnäppchen zuschlagen bzw. es wie Buffet machen zukünftig…bezahle für 1$ nur 50ct :-)

Du bist Teil der Smartphone-Generation. Was sagst Du zum Bitcoin?

Mir gefallen die Dividendenperlen :D

Weiter so, Kevin. Die Macht des Zinseszinses und die Überlegenheit der Aktien wird auf deiner Seite sein. Bin gerade „Stocks for the long run“ von J.J. Siegel am Lesen, ein Buch, das ich lieber schon in jüngeren Jahren gelesen hätte. Lg aus der Schweiz, Markus

Kevin, Du machst es richtig. Stetig sparen und investieren. Toll.Mache dir mehr Gedanken zu ETF´s. Baue diese aus.Nur wenig Aktien schlagen über einen langen Zeitraum den Index.

Auch klasse dein Einkommen, und das mit 25 Jahren !!

Mir gefallen eher die ETFs. Langfristig das sinnvollere Investment.

Mir gefallen eher die Einzelaktien. Langfristig das sinnvollere Investment.

Guten Morgen ,

Einzelaktien ~ETF ?

Bitte mehr Begründungen ??

Guten Morgen,

die Veröffentlichung ging ja echt schnell! Vielen Dank für die ganzen netten Worte. Das bestärkt einen wirklich in der Umsetzung!

@skywalker: am Thema „kontinuierliche“ Gehaltssteigerung bin ich ab nächsten Jahr auch intensiv(er) dran. :)

@didi: ja, Bitcoin habe ich auch im Hinterkopf. Muss noch mein Konto bei der Fidor Bank verifizieren lassen, damit ich einfach traden kann. Da warte ich jetzt aber erstmal den 1. August ab… Mal sehen, das würde ich aber eh erstmal nur sehr klein einsteigen… (schön ist da ja die nicht anfallende Steuer, wenn man die Coins 1 Jahr gehalten hat)

@Kai: Ich wollte erst alles in ETFs investieren… Habe es dann aber gelassen, weil ich auch ganz gerne auf dem ersten Blick sehen möchte, was in meinem Portfolio ist. Ist denke ich mal ein psychologischer Faktor, denn man berücksichtigen kann. Davon ab spare ich monatlich mittels Sparplan 500€ in den MSCI World (70%) und den MSCI EM (30%). Ich denke das ist auf lange Sicht für den Anfang gar nicht so schlecht. Der monatliche Überschuss geht in Aktien. Die meisten der Aktien, die ich gekauft habe, waren wenn man sich den langfristigen Trend anschaut recht stark gefallen. Das Tagesgeldkonto ist quasi mein Notgroschen.

Das ich momentan beim Depot im Minus bin, gleich direkt zum Anfang, ist zwar nicht schön, aber dadurch kann ich auch gleich mal gut sehen, wie ich so reagiere, wenn der Markt fällt.

LG Kevin

@Kai: ETF und Aktien. Beides zusammen schließt sich nicht aus.

@Skywalker: „Wichtig ist denke ich, dass man das Einkommen kontinuierlich nach oben schraubt bzw. alles (berufliche) daran setzt, es zu steigern. “

Dem stimme ich zu. Aber nicht in jeder Branche und jedem Berufsbild ist das einfach so möglich. Ein Artikel mit grundsätzlichen Ratschlägen wäre sicherlich für viele interessant. Ich finde derzeit z.B. keine geeignete Fortbildung in meinem Berufsbild, welche einen finanziellen Vorteil bringen würde. Manch anderem geht es wohl ähnlich. Wenn man beruflich einmal die Weiche falsch gestellt hat ist es nicht immer einfach eine andere Richtung anzusteuern. Vor allem ab 40 aufwärts.

Eigenes Beispiel: Ich würde z.B. gerne in die IT-Branche wechseln. In meiner Branche zählt man bereits mit 5000-5500 Brutto zu den Spitzenverdienern. Aber seit dem Studium habe ich nicht mehr programmiert (damals C++) und das ist über 15 Jahre her. Aus Gesprächen mit einigen ITlern wurde mir vermittelt, dass unter diesen Voraussetzungen ein Quereinstieg zwar möglich, aber sehr schwierig wird. Vor allem wenn noch Verantwortung für eine Familie da ist und finanzielle Durststrecken schnell kritisch werden können.

@ Ralf:

Verstehe ich es ist nicht in jeder Situation einfach da große Sprünge zu machen.

Allerdings habe ich z.b. letzte Woche jemanden kennengelernt der seit 15 Jahren ein Internetversandhandel für Unterwäsche betreibt. er verkauft auf Amazon und ebay, macht damit mittlerweile 400. 000 € Umsatz im Jahr bei einer Gewinnmarge von über 50 %.

er verschickt am Tag bis zu 150 Pakete, das macht der alles selbst hat sich einfach eine gute Software angeschafft und mit der Post sein guten Vertrag geschlossen.

Der Typ hatte überhaupt keinen Studium und hat sich einfach getraut. Er hat auch keinen Geheimrezept er kauft die Produkte einfach bei großen Herstellern ein wie z.b. Schiesser.

Hallo,

wenn du es durchziehst bist du in ca. 10 – 15 Jahren finanziell frei. Das Depot würde ich ergänzen um Aktien aus langfristigen Megatrends mit einigermaßen guten Bewertungen wie Healthcare, Hygiene, Nahrungsmittel. Einzig Royal Dutch gefällt mir weniger. Jedes neue zugelassene Elektro Fahrzeug senkt die Nachfrage nach Öl langfristig. Im Augenblick senkt sich die Öl Nacchfrage dadurch nur marginal, aber das wird sich ändern.

Ich sehe das so wie bei dem Wandel der Fotos in Digitalfotos. Damals konnte sich niemand vorstellen das Kodak und Agfa Pleite geht. Es gab aber auch Überlebende wie CEWE die den Wandel erkannt und frühzeitig in die neuen Technologien investiert haben. Darauf würde ich in der Zukunft bei Royal Dutch achten.

Ich möchte noch mal betonen das ich keinen Aktionismus mag. Also alles behalten und beobachten.

Grüße Axel

@Axel: ich werde wie ich oben bereits schrieb noch in weitere Titel investieren. Das mit Shell habe ich, muss ich ehrlich gesagt haben, gar nicht so auf dem Schirm gehabt. Danke, werde ich auf jeden Fall intensiv im Auge behalten.

In meinem Depot habe ich sehr viele Titel auf der Watchlist.

Leider kann ich mich nicht benachrichtigen lassen, sobald ein Kurs auf Wert X gefallen ist, um diesen dann zu kaufen… :( Aber dafür werde ich sicher auch noch was finden.

Habt ihr noch Vorschläge was ich sonst beobachten sollte?

Bezüglich Sparen hier noch ein kleiner Tipp: Geld zurück Aktionen

@Kai:

Guten Morgen ,

Einzelaktien ~ETF ?

Bitte mehr Begründungen ??

Beides schließt sich nicht gegenseitig aus. Das Problem ist halt nur immer das Gleiche. Aus dem Bauch heraus behaupte ich, dass bei Einzel-Aktien-Invests die Übergewichtung einzelner Länder noch viel stärker sein wird als es bei einem MSCI World schon ist. Frag doch mal hier oder in anderen Foren nach Aktien. Ich wette es kommen zu 80% US Aktien dabei raus und dann noch ein paar große Nummern in Europa. Das ist sowas wie „Home-Bias“ eines anderen Landes die man ja eigentlich vermeiden will. Zudem neigt man sehr schnell dazu der „Historie-gleich-Zukunft“ Mentalität zu verfallen. Man schielt auf Unternehmen die 100 Jahre existieren und stark gewachsen sind und nimmt an dass es in Zukunft so bleibt. Ist ein gefährliches Spiel.

Man sieht es ja an den Kursen. Die wirklichen Wachstumsraten haben eigentlich zuletzt „neue“ Firmen wie Alphabet oder Amazon, Netflix und co hingelegt. Die „alten Hasen“ laufen natürlich auch noch gut, aber das ist im Bullenmarkt ja auch keine Kunst, zudem ist die Ausschüttungsquote schon fast am Maximum. Bei neuen Unternehmen hingegen ist da noch sehr viel Luft. All das ist schwer einzuschätzen und ich würde mir selbst nie zutrauen das zu können, deswegen bevorzuge ich den Index, insbesondere auch in Märkten wie den EM oder Small Caps von Europa oder der Welt in die man sich vermutlich sonst kaum vorwagt.

Meine Rangehensweise ist breite vor Tiefe. Ich will erst ein gut gepolstertes breites ETF Portfolio haben dass in allen Märkten mitspielt. Denn ich bin 32, ich brauche kein Geld aus den Aktienmärkten, ich habe ja mein Einkommen. Um Dividenden etc. kann ich mich kümmern wenn ich konkret vorhabe aus dem Hamsterrad auszusteigen. Bis dahin fehlen mir aber mal geschmeidige 250.000 – 300.000€. Und wenn es dann soweit ist, kann ich immer noch gezielte Priorität auf Dividendenaristokraten verlagern bzw. gehe viel eher in den Bereich Unternehmensanleihen, die meines Erachtens deutlich interessanter für ein „Einkommen aus dem Depot“ sind.

Beides schließt sich nicht aus, aber warum ein junger Kerl wie Kevin nun schon aus Dividenden leben möchte erschließt sich mir nicht. Ausschüttende ETF zu mentalen Unterstützung gibt es ja auch. Ich kann auch verstehen dass es einem Antrieb gibt mehr zu sparen wenn man „gefühlt“ etwas zurück bekommt. Man sollte sich allerdings angewöhnen die Gesamt-Asset-Allocation anzuschauen. Und ob jetzt Dividenden ausgeschüttet werden oder nicht ändert nichts am Gesamt-Depot-Wert.

Zudem sehe ich persönlich meine Freizeit (noch) als zu wertvoll an um mich mit Bilanzanalysen zu beschäftigen. Im Alter habe ich vielleicht dafür mehr Zeit. Jetzt will ich mein Leben genießen. Die ETFs laufen von allein.

Buy and Hold ist eine Illusion die herumgeistert. Es ist nämlich Buy-And-Hold-And-Check. Wenn Unternehmen gänzlich versagen müssen sie entfernt werden oder angepasst werden, das macht selbst Altmeister Warren Buffett so. Mit einen Haufen Einzelaktien kaufen und 30 Jahre nicht mehr angucken ist es eben leider nicht getan. Vor wenigen Jahren waren Energiekonzerne absolut zuverlässige Kandidaten. Was wäre wenn man das ignoriert hätte und immer noch voll dort investiert wäre? Buy And Hold?

Gruss Daniel

@Skywalker

„Er hat auch keinen Geheimrezept er kauft die Produkte einfach bei großen Herstellern ein wie z.b. Schiesser.“

Wie mit diesem Geschäftsmodell eine 50% Umsatzrentabilität rauskommen soll, hat er auch erklärt? ;-)

Warum geben hier immer alle die Bruttolöhne an.

Bei uns in Österreich ist ein enormer Unterschied zwischen Brutto und Nettolöhne.

Ich kann mir vom Brutto nichts kaufen oder sonst was. Das einzige was zählt ist, was ich am Ende des Monats aufs Konto überwiesen bekomme.

@ KEVIN alles richtig gemacht

@Kevin: für dich gilt das gleiche wie für Larissa. Wenn man schon so früh so gut in finanziellen Themen bewandert ist, braucht es einem um die Zukunft nicht mehr bange zu sein. Super!

An system: Wahrscheinlich wegen der besseren Vergleichbarkeit, weil nicht jeder die gleichen Abzüge hat. Bei mir wären es Steuerklasse 1, keine Kirchenmitgliedschaft und keine Kinder, bei anderen vielleicht Steuerklasse 3, Kirchenmitgliedschaft und 2 Kinder.

Ansonsten: Ja, letztendlich ist natürlich die Nettokaufkraft entscheidend. ;-)

An Larissa und Kevin: weitermachen! :-D

@System

In D ist der Unterschied auch sehr groß. Aber wenn man das Gehalt vergleichen will (passt das Gehalt für die Branche) geht das nur übers Brutto. Netto hat man mehrere 100 Euro Unterschied, wie Mark schon gesagt hat. Netto kann zudem jederzeit variieren, weil man noch die Steuererklärung machen muss.

@Daniel: Danke, sehr guter Ratschlag. Wenn ich mir mein Portfolio so anschaue, sehe ich auch, dass ich die „heimischen“ Kandidaten bevorzuge. Allerdings werde ich das noch weiter entzerren, bei den US-Aktien und anderen Kandidaten hat man ja noch so Themen wie Quellensteuer, um die man sich kümmern muss. Das habe ich mir bspw. direkt zum Start noch nicht zugetraut.

„Beides schließt sich nicht aus, aber warum ein junger Kerl wie Kevin nun schon aus Dividenden leben möchte erschließt sich mir nicht. Ausschüttende ETF zu mentalen Unterstützung gibt es ja auch. Ich kann auch verstehen dass es einem Antrieb gibt mehr zu sparen wenn man „gefühlt“ etwas zurück bekommt. Man sollte sich allerdings angewöhnen die Gesamt-Asset-Allocation anzuschauen. Und ob jetzt Dividenden ausgeschüttet werden oder nicht ändert nichts am Gesamt-Depot-Wert.“

Von den Dividenden leben möchte ich noch nicht. Allerdings spielt bei mir zum Start glaube ich noch sehr der „psychologische Effekt“ eine große Rolle. Das ich zum Start nicht alles richtig mache, war mir ziemlich klar. Ich versuche auch eine möglichst große Diversifikation zu erreichen.

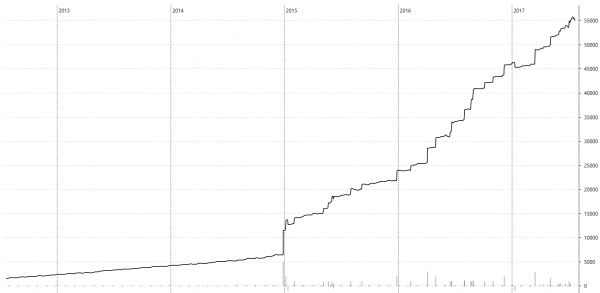

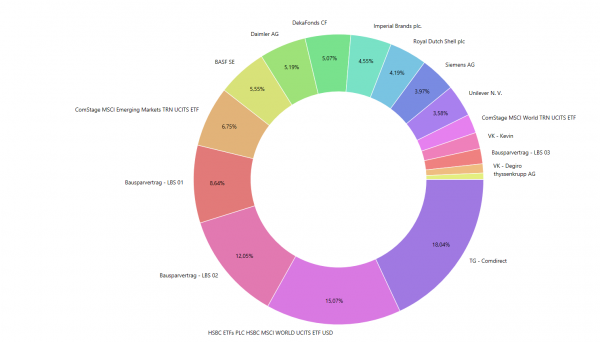

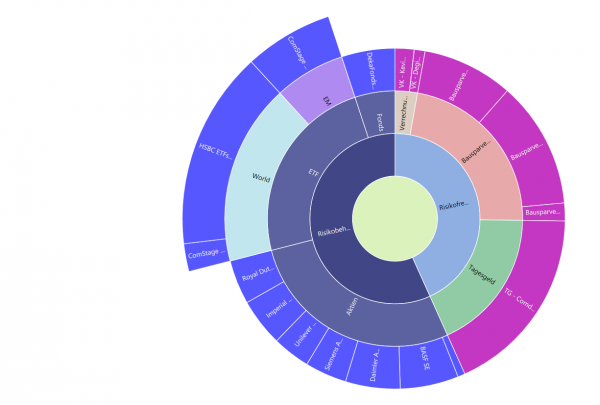

Da ich mein Depot mit Portfolio Performance verwalte, kann ich hier gerne mal etwas detaillierte Informationen zur Verfügung stellen:

Links zu den Fotos:

Aufteilung / Kuchendiagramm / Verlauf

@system: das mit den Nettolöhnen ist imemr schwierig, wenn man zum Beispiel, wie ich, monatlich per VL, AVWl oder Entgeltumwandlung in diverse Verträge einzahlt. Das mindert alles meinen Nettolohn

edit: die Bilder hat Tim jetzt auch oben eingebaut.

@Daniel.

Super gut. Dabei bin ich ehrlich und schreibe hier das ICH den Index nicht schlage. Allein 2 Werte wie GIS und IBM haben mir dieses Jahr schön die Performance versaut.

Ich erhöhe meine Sparrate an den Vanguard: A1JX52 und A1JX53

Ich suche noch einen physisch ETF für die Schwellenländer zur Beimischung.

Übrigens würde ich gerne einen tollen Blog noch erwähnen( hoffe Tim hat nichts dagegen, ansonsten löschen)

http://www.freiheitsmaschine.com

@Daniel: habe gerade auch mal den ersten Artikel gelesen.

Ich finde es wirklich erstaunlich wie viele gute Blogs es gibt!

Zur ETF Frage schau am besten mal bei JustETF. (Link)

Ich bin sicher dass 2018 die Karten im Bereich ETF neu gemischt werden. Einige werden durch Teilthesaurierungen kurzzeitig noch einmal steuerhässlich, aber ich könnte mir vorstellen dass viele SWAPs zunehmend abgelößt werden und physisch replizierende, auch dann im Bereich Schwellenländer dazukommen werden wenn das steuerschön/steuerhässlich Thema endlich vom Tisch ist. Ich hoffe dass dann auch einige Vanguards in Europa bzw. Deutschland hinzukommen.

@Kevin:

Von den Dividenden leben möchte ich noch nicht. Allerdings spielt bei mir zum Start glaube ich noch sehr der „psychologische Effekt“ eine große Rolle. Das ich zum Start nicht alles richtig mache, war mir ziemlich klar. Ich versuche auch eine möglichst große Diversifikation zu erreichen.

Bitte meine Aussagen nicht als Kritik sondern als Ratschläge verstehen. Du stehst schon heute deutlich besser da als die meisten deiner Altersgenossen. Wenn ich bedenke was ich damals für aktive Fonds bezahlt habe ^^

Deine Portfolio Asset-Allocation sieht doch eigentlich ganz brauchbar aus, ich finde auch die Verteilung zwischen risikoarm und risikobehaftet sehr gelungen und ausgewogen und deutlich krisenfester als die häufige all-in Taktik mancher Neueinsteiger. Erst mit der ersten größeren Krise lernt man seine mentale Standhaftigkeit kennen und größere Korrekturen sollte es in jeder Dekade geben. Danach kann man immer noch umschichten.

Der Bausparer läuft ja irgendwann aus, je nach Konditionen kann man auch einfach noch drin bleiben, bei mir war der Bausparer noch äußerst lukrativ.

Evtl. habe ich es überlesen, aber bietet dein Arbeitgeber vermögenswirksame Leistungen an? Die solltest Du auch unbedingt mitnehmen. Gibt auch Broker die VL auf MSCI WORLD etc. zulassen.

Wünsche erfolgreiches Sparen…

Gruss Daniel

@Daniel:

Bitte meine Aussagen nicht als Kritik sondern als Ratschläge verstehen. Du stehst schon heute deutlich besser da als die meisten deiner Altersgenossen. Wenn ich bedenke was ich damals für aktive Fonds bezahlt habe ^^

Ja, das habe ich mir schon gedacht. :)

Der Bausparer läuft ja irgendwann aus, je nach Konditionen kann man auch einfach noch drin bleiben, bei mir war der Bausparer noch äußerst lukrativ.

Ja, demnächst endet bei dem ersten die Sperrfrist. Dort kriege ich auch bis 2022 rückwirkend 2% Bonus, wenn ich das Darlehen nicht nutze.

Evtl. habe ich es überlesen, aber bietet dein Arbeitgeber vermögenswirksame Leistungen an? Die solltest Du auch unbedingt mitnehmen. Gibt auch Broker die VL auf MSCI WORLD etc. zulassen.

VL vom Arbeitgeber gibt es nicht, aber AVWL. Die AVWL gehen in einen LBS Riestervertrag (den habe ich in der Übersicht als LBS 02) aufgeführt.

VL vom Gehalt habe ich vorher in den Deka Fonds (34€) und in den LBS 01 (40€) eingezahlt. Die beiden letzteren Zahlungen habe ich aber diesen Monat gestoppt, da ich das Geld lieber an der Börse anlegen möchte. Zulagen für die VL Zahlungen bekomme ich nämlich leider nicht mehr…

bin immer wieder fasziniert, was hier im blog die jungen leute schon verdienen.

in meinem umfeld verdient niemand solche summen, obwohl viele studiert haben.

ist jetzt nicht neidisch gemeint o.ä. aber ich bin doch immer wieder aufs neue verwundert.

@Kevin weiter so :)

@Didi

ich gehöre auch zur Smartphone-Generation (gerade 23 geworden) und stehe bitcoins eher skeptisch gegenüber.

In meinen Augen gibt es einfach zu viel, was da schief gehen kann:

1) Es ist eine Währung, du könntest stattdessen auch Dollar oder Yen oder sowas „handeln“, aber das macht ja auch niemand – eben gerade weil man sich leicht die Finger daran verbrennt

2) Es gibt einfach zu viele dieser Währungen (Bitcoin, ethereu, …), du weißt nie welche sich durchsetzen wird

3) Wir investieren in eine unkontrollierbare Spezifikation, die wir teilweise nichtmal durchsteigen. Man benötigt viel Rechenaufwand um eine neue Coin zu „finden“, das ganze ist als beschränktes Wachstum designt, es wird niemals unendlich Coins geben, aber man könnte ja die Währungen „wechseln“. Der Schwierigkeitsgrad der Berechnungen wird ja auch stetig angepasst

4) Wir wissen nicht, inwiefern der Gesetzgeber uns Knüppel zwischen die Beine werfen kann…

Just my 2 Cents…

So mal ein kleines Update von mir:

Man arbeitet ja doch noch ein wenig an seinem Depot… ;-)

In der Aufstellung hatte ich gar nicht die Betriebsrente, die mit 6% verzinst wird erwähnt. Das ganze wird über eine Entgeldumwandlung realisiert, das Geld ist also schon weg, bevor es auf meinem Girokonto landet ;-) Dort zahlt der AG jährlich auch noch einen Betrag je nach Bruttolohn ein, wenn man selbst einzahlt, wird der Beitrag vom AG verdoppelt- [>>> Kombi Pakt <<<] Dort hat sich mittlerweile auch schon ein mittlerer 4-stelliger Betrag angesammelt.

Da ja momentan gerade alles zu fallen scheint, was ich gekauft habe, habe ich ein wenig nachgekauft. Dazugekommen sind SSE PLC (91 Stück) und Siemens (19 Stück). Zum 1. des Monats wurden wieder die Sparpläne ausgeführt. Dazu kamen also wieder 350 Euro (MSCI World) und 150 EURO (MSCI EM).

Ich habe mich nach langem hin und her jetzt dazu entschieden den Bausparvertrag mit der laufenden Nummer 3 zu kündigen, da er viel zu unrentabel ist und ich in naher Zukunft nicht vorhabe zu bauen oder ein Haus zu kaufen. Die jährlichen Kosten (12€ Kontogebühr) sind auch deutlich höher als die Erträge (0,25% Zinsen). Die Abschlussgebühr ist jetzt zwar weg, waren immerhin 300€, aber gut aus seinen Fehlern lernt man ja bekanntlich… Das Geld wird in gut 3 Monaten ausgezahlt und dann in den Aktienmarkt investiert.

Der andere Bausparvertrag (Abschluss 2011) wird so lange er noch die Bonuszinsen von zusätzlichen 2% bekommt (bis 2022) laufen, danach werde ich das Geld dort abziehen. Den teuren Deka Fonds werde ich zum Ende der Sperrfrist (Ende 2018) ebenfalls veräußern. Die Gebühren sind viel zu hoch.

Auf meiner Watchlist stehen gut 20 Titel, die täglich gecheckt werden. Dafür habe ich mir jetzt eine kleine Excel-Tabelle gebaut, in die ich die Titel einfüge, die dann zeigt, ob eine Aktie stark genug gefallen ist.

Auch habe ich mir heute mal die Mühe gemacht, zu schauen, was mich im im Jahr an Dividenden erwartet. Also da dann ein 4-stelliger Betrag stand, war ich schon sehr happy ;-)

Folgende stehen drauf:

Aktie / Kaufkurs / aktueller Kurs

3M /145 / 175,75

Allianz /155 / 185,7

AT&T /30 / 32,475

BASF /72 / 82,07

Blackrock /320 / 364,1

Comstage EM /37 / 39,73

Comstage World /42 / 46,55

Daimler /50 / 60,57

Fielmann /60 / 71,9

Freenet /24,5 / 29,46

General Mills /44 / 47,855

HSBC World /15 / 16,63

Imperial Brands /32 / 37,225

Münchener Rück /165 / 185,9

Novartis /65 / 72,27

Nestle /63 / 72,69

Philip Morris /82 / 97,44

Roche /207 / 219,5

Shell /21 / 24,34

SSE /13,5 / 15,815

Siemens /105 / 111,6

Tesla /230 / 299,3

Unilever /40 / 49,515

Verizon /38 / 41,165

Schön aufbereitet sieht das so aus:

leider geht das direkte Posten nicht…

Über weitere Anregungen würde ich mich freuen!

Hallo Kevin Betriebsrente mit 100% Sofortzulage und 6% Verzinsung klasse. Beim Depot kann man auch nicht meckern momentan alles im Plus klasse. Man kann wohl nicht davon ausgehen dass es immer so bleibt, wenn doch wärs optimal. Bei der Dividende bist du auch bereits in dem Bereich wo es interessant wird. Bei Tesla sehe ich mich nicht finde ich allerdings auch eine high risk Aktie noch in keinem Jahr Geld verdient, trotzdem teurer als bmw oder gm da passt aus meiner Sicht nichts zusammen. Da kann Musk noch so schöne Geschichten erzählen für mich nichts, aber soll dich nicht davon wegbringen.

Gruß Steve

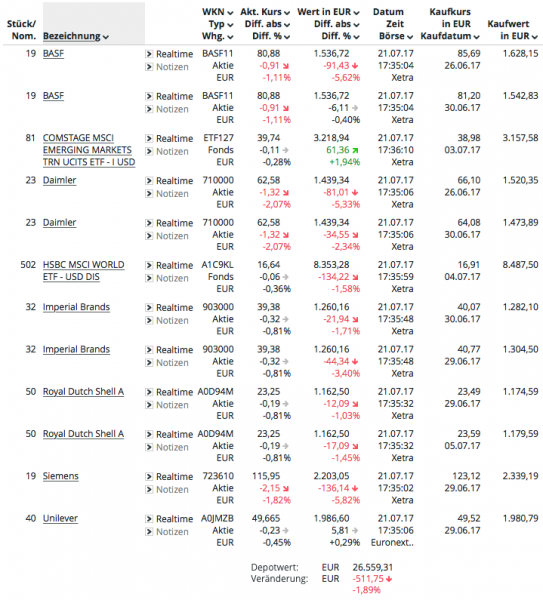

@Steve: Momentan ist bei mir noch fast alles im Minus. Klick am besten mal auf dem Link der Comdirect oben, dort ist mein Depot verlinkt.

Tesla behalte ich nur im Auge. ;-) Aus mein Sicht momentan viel zu überbewertet/gehypt. Ist aber, wie ich finde, eine sehr interessante Firma.

Hast du noch ein paar weitere Titel im Petto? Ich würde gerne noch ein paar Titel für die Watchlist sammeln.

@Kevin oh sorry habe ich deine watchlist glatt fuer dein depot gehalten. Wenn du tesla interessant nennst stimme ich zu bauen unstrittig gute autos dass ist aber nicht ihr Geschäftsmodell Geld nehmen sie ein durch den Verkauf von Aktien. Siehe Jahr 2017 operatives Geschäft bis q2 ca 1,5 Mrd minus wow in q2 ungefähr doppelt so hoch wie in q1 aber weil es in Quartal 2 mehr Umsatz gab letzte Woche ? 10% äh? Heute dafür die Nachricht neue Aktien werden ausgegeben. Tips ist immer schwer weil man es selbst ja auch nicht besser weiss. Von deiner Watchlist habe ich freenet und finde die als Dividendenaktie klasse steigern die Dividende seit langer Zeit jährlich und zahlen die momentan steuerfrei(wegen Verlustvortrag). Die Steuer müsste man beim Verkauf zahlen weil die Dividende den Kaufpreis verringernd gerechnet wird. Ansonsten sind gefallene Pharma Engel momentan beachtenswert z.b gilead glaxo novo und irgendwann auch teva.

Gruss Steve

Hi Kevin,

wie lauft es bei Dir mit dem Bitcoin? Konto schon eröffnet?

Bei meinem Wikifolio hat sich die Diversifikation mittlerweile bezahlt gemacht und die Splittung mit BCH wird in drei Monaten im Zertifikat auch berücksichtigt. Ist also ähnlich einer „Dividende“ zu sehen. Ich habs ja nicht so mit den Wallets…sondern nehme das Bitcoin Zertifikat über die Börse um partizipieren zu können.

Nette Watchlist oben. Viel Erfolg weiterhin. LG. Didi

@Steve, danke werde ich mal auf die Watchlist packen.

@Didi: das Konto ist ja bereits eröffnet. Es fehlt lediglich die Verifizierung…

Ich schaue auch ab und an mal rein, so rein aus Interesse. Mal sehen, ich denke mal eine kleine Summe werde ich (zeitnah) mal riskieren ;-)

So mal ein kleines Update von mir.

Das „schlimme“ Bild hat sich in den letzten Wochen stark verbessert.

Ich bin mittlerweile wieder im Plus: Link zum fast kompletten Portfolio.