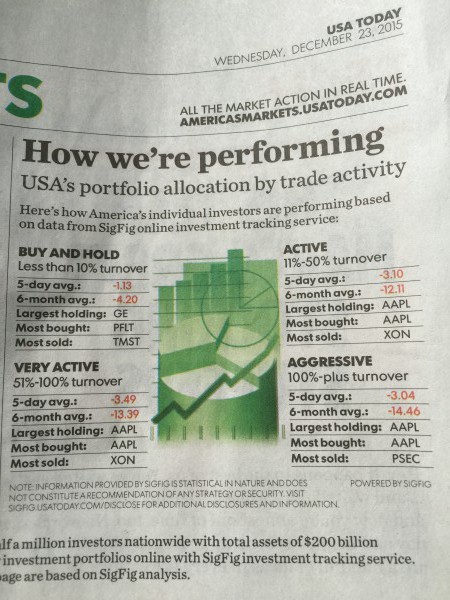

In dem Zeitungsausschnitt sehen Sie eine Statistik des Vermögensverwalters SigFig. Die Tageszeitung „USA Today“ veröffentlicht regelmässig die Auswertungen. SigFig hat eine halbe Million Anleger, in deren Depots mehr als 200 Milliarden Dollar schlummern. Ich finde, die Zahlen reden Klartext. „Buy and Hold“-Anleger schneiden immer am besten ab.

Wie Sie oben in dem Zeitungsausschnitt sehen, verloren die geduldigen Anleger im Sechs-Monats-Schnitt 4,2 Prozent. Das mag bedauerlich sein. Dagegen verloren die aktiven, die sehr aktiven und die aggressiven Anleger deutlich mehr. Deren Depots schrumpften jeweils prozentual zweistellig. Der Geduldige übertrifft eben die Hektischen. Aktivität zahlt sich nicht aus. Natürlich gibt es Ausnahmen.

Zu der Thematik passt gut eine Email, die ich kürzlich erhielt. Ich möchte übrigens alle Zuschriften beantworten. Dieses Mal schrieb mir ein Blogleser folgendes zum Thema „Buy and Hold“, also dem Kaufen und Liegenlassen:

Hallo Tim,

ich verfolge deinen Blog jetzt schon etwas länger. Ich würde mich riesig über einen Artikel zu folgendem Thema freuen:

Ich bin absoluter Langfrist-Denker wie du, würde Aktien aber auch gerne von Zeit zu Zeit mal verkaufen können. Beispiel: Firma A wurde von der breiten Masse plötzlich hochgehypt. Jetzt würde ich gerne umschichten auf Firma B, welche unterbewertet oder fair bewertet ist.

Oder das Geschäftsmodell von Firma A scheint bedroht. Oder oder oder … manchmal macht Verkaufen eben doch Sinn.

Das Problem beim Umschichten ist aber die Steuerlast. Dadurch wird es für Privatpersonen total unlukrativ. Es dauert Jahrzehnte, bis sich das Umschichten lohnt, wenn man 25% des Kapitals abgegeben hat (je nach Renditeunterschied zwischen Firma A und B mal länger, mal kürzer). Also ein absoluter Renditekiller für Privatpersonen. Somit ist man unflexibel.Deswegen schneiden im Privatbereich auch Personen mit buy quality & hold forever Ansatz am besten ab. Die privaten Herdenanleger kapieren gar nicht, wie sie mit ständigem „Gewinn realisieren“ und neu Kaufen ihre Rendite zerstückeln. Banken und sogar der Staat freut sich natürlich, denn beide verdienen daran. Allein dieses Thema wäre eigentlich schon ein sehr wertvoller Blogpost (aufgemotzt mit ein paar Rechenbeispielen) ;)

Welche Möglichkeiten gibt es, das Problem zu lösen? In Luxemburg kann man ab 1,25 Millionen seinen eigenen Fonds auflegen. Innerhalb des Fonds kann man dann abgeltungssteuerfrei umschichten. Aber so viel Geld habe ich noch nicht. Wie löst du dieses Problem?

Beste Grüße von deinem mitdenkenden Leser :)

Danke für die Zuschrift. Es stimmt, „Buy and Hold“ ist überlegen. Aus mehreren Gründen. Zunächst spielt die psychologische Komponente eine wichtige Rolle. Wir sind alle Menschen. Und wir denken noch mit unserem Primaten-Gehirn. Das ist einfach so. Wir bekommen Angst, haben Panik. Wenn wir uns bedroht fühlen, rennen wir weg. Dazu gehört das Verkaufen von Aktien im Crash.

Ein weiteres Problem ist die Euphorie. Wir Menschen neigen dazu, in guten Zeiten Aktien auf dem Hoch zu kaufen. Wir sind dann begeistert. Und wir wollen natürlich die Party nicht verpassen. Weil dieses finanziell bedrohliche Verhalten kaum wegzubekommen ist, ist „Buy and Hold“ ratsam.

Viele Anleger versuchen zwar, geduldiger zu werden, aber sie schaffen es nicht. Sie suchen ständig nach Gründen, warum ein Verkauf einer Wertpapierposition gerade angebracht wäre.

Qualitätsfirmen steigen langfristig. Colgate-Palmolive, Berkshire Hathaway, Campbell Soup, Procter & Gamble, Henkel, Fielmann, SAP, Nike, Unilever, Nestlé usw. Die Baumarktkette Home Depot stieg seit dem Börsengang um mehr als 400.000 Prozent. Aus einem Anfangsinvestment von 10.000 Dollar wären 40 Millionen Dollar herangereift. Mit einer einfachen Kaufen-und-Vergessen-Strategie. Was hätte all das Traden in diesem Titel gebracht?

Wie mein Blogleser schreibt, werden die Steuern und Transaktionskosten unterschätzt. Sie nehmen einen Gutteil des Vermögensgewinns weg. Warren Buffett besitzt Anteile an Coca-Cola, American Express, Wells Fargo, Wal-Mart, Costco, U.S. Bancorp, Procter & Gamble, Moody’s sehr lange. Viele Positionen liegen seit mehreren Dekaden in seinem Depot. Buffett möchte eine Besteuerung des Gewinns vermeiden. Er will vollumfänglich vom Zinseszins profitieren. Solange seine Beteiligungsfirma Berkshire Hathaway nicht den Gewinn einer Aktie realisiert, muss keine Steuer auf den Papiergewinn entrichtet werden.

In dem Buch „Warren Buffett – Das Leben ist wie ein Schneeball“ beschreibt Autorin Alice Schroeder Buffetts Rat an Studenten so:

Im Kern war seine Botschaft immer, schnell reich werden zu wollen, ist nicht das wertvollste Ziel im Leben.

Hier sehen Sie meine Lektüre über die Weihnachtsfeiertage. Das Buffett-Buch „Snowball“ kann ich kaum zur Seite legen, es ist sehr detailliert, aber durchaus kritisch:

Ich kaufe Qualitätsfirmen und verkaufe diese nie. Ich halte sie so wie Buffett für die Ewigkeit. So macht sich der Zinseszinseffekt bemerkbar. Ich laufe nicht Gefahr, in einer Baisse oder in einem Crash meine Aktien zuverkloppen. Ich ertrage das Auf und Ab an der Börse. Die Schwünge interessieren mich nicht. Tagesnachrichten oder Quartalsberichte machen mich nicht nervös. Ich bin gelassen. Buffett besitzt mehr als 70 Familienunternehmen zu 100 Prozent. Er hat kein einziges verkauft.

Kaufen und Vergessen funktioniert, wenn Sie insbesondere in den schlechten Zeiten die Nerven behalten. Zu versuchen, die Börse zu timen, sei ein Spiel für Dummköpfe („a fools game“), sagt Investment-Profi Ken Fisher:

Ich hoffe, Sie hatten frohe, erholsame Weihnachtstage. Ich wünsche Ihnen alles Gute im Neuen Jahr. Mein Rat an Sie: Haben Sie an der Börse etwas mehr Geduld. Es wird Ihnen helfen. So kommt der Schneeball ins Rollen.

Lieber Tim Schäfer,

mit großem Interesse lese ich seit einigen Monaten Ihre Blogs.

Ich bin 40, freiberuflich tätig und seit August 2015 an der Börse und nach wie vor auf der Suche nach „meiner“ richtigen Strategie.

Im Prinzip hört sich das System des Buy&Hold für mich nicht schlecht an, bin jedoch etwas skeptisch aufgrund der wirklich stark zunehmenden Volatilität und den vermehrt aufkommenden Rufen einiger Analysten, dass kurz- bis mittelfristig ein umfassender Börsen-Crash bevorstehen möge. Wenn ich mir z.B. das Jahr 2008 betrachte hinsichtlich einer Buy&Hold-Strategie, so kommen mir für mich als Neueinsteiger dann doch zum jetzigen Zeitpunkt leichte Zweifel auf, ob es derzeit sinnvoll ist, meine Rücklagen voll zu investieren.

Würden Sie empfehlen, als Neueinsteiger den nächsten umfassenden Crash abzuwarten und dann voll einzusteigen oder spielt der Zeitpunkt für Sie eine untergeordnete Rolle?

Herzliche Grüße & besinnliche Festtage an alle.

Anbei noch meine derzeitigen Investments mit dem Ziel, diese langfristig zu halten und in Schwächephasen zuzukaufen:

Activision Blizzard, Adva Optical, Allianz, Amazon, Apple, BB Biotech, Covestro, Daimler, Facebook, Fresenius, Heidelberg Cement, Nike, Norcom, Nordex, Nvidea, Solaredge, Starbucks, TomTom, Wirecard

Was halten Sie von o.g. Unternehmen im Sinne der Buy&Hold Strategie?

Als Neueinsteiger bin ich immer für offene Kritik und Vorschläge dankbar hier im Forum dankbar.

Tim und Euch allen auch besinnliche Feiertage :-)

@Chrushin , ich war ca. 1 Jahr früher auch Neuling und hatte die gleichen Bedenken. Du wirst immer irgendwo lesen und hören, dass der nächste Crash bevorsteht. Ich habe das bereits 2013 gelesen, als ich die ersten zaghaften Versuche mit Aktien an der Börse gestartet habe. Jedes Mal wenn die Börse mehrere Etage im Minus war, habe ich verkauft, um die wenigen Gewinne mitzunehmen die mir von „vor-dem-großen-Crash“ übrigblieben, aber ich hatte nicht so viel Geld an der Börse. Die Steuer war mir egal, ich wollte retten, was noch zu retten war.

Der Crash kam und kam nicht, denn nach meinen Verkäufen ging es wieder bergauf und ich habe den Verkauf bereut, denn ich musste teurer einsteigen. Das habe ich so bis Oktober 2014 gemacht und dann kam wirklich eine größere Korrektur und entgegen aller Ängste habe ich endlich mächtig zugekauft.

Meine Strategie von Kaufen-unten und verkaufen-oben hat sich in eine Dividendenstrategie geändert. Halten, um die Dividenden zu kassieren, denn die Kurse der Aktien kann ich überhaupt nicht beeinflussen. Ich kann nur meinen Zeitpunkt zum Einstieg wählen und das wars, und ich wollte nicht aktiv agieren, beobachten und zittern, sondern passiven Cashflow generieren.

Die Dividendenrendite von über 4% macht mich ruhig und ich schaue mich nur noch um, wo ich billiger einsteigen könnte.

Wenn du so nervös bist, dann investiere nicht alles. Wenn du Angst hast, dass sowieso The-Big-Crash nur darauf wartet, dass du an der Börse voll investiert bist, dann lass es. Oder warte.

Deine Aktienauswahl scheint mir relativ Dividenden-arm zu sein. D.h. du hoffst auf steigende Kurse, damit du irgendwann verkaufst. Ich finde, das macht einen abhängiger und unruhiger. Trotzdem sind das gute Unternehmen, die sich das Halten lohnen. Du musst für dich selbst herausfinden, wie du bei einem Crash reagieren würdest… Würdest du es aushalten ohne Cashflow? Wenn du hier mitliest, wird es dir besser gehen ;-)

Denk wie ein Investor: Du kaufst Unternehmensanteile, um an deren Gewinne teilzuhaben. Du bist ein Teil des Unternehmens. Die Kurse können dir bis zu deinem 65. egal sein oder ? ;-)

Du lauschst, wann der nächste Crash kommt, damit du evtl. zuvor verkaufen kannst. Ich würde dann nur noch zukaufen und da ich es regelmäßig mache, ist mir die Crash-Propaganda egal :-)

Den schwarzen Schwan werden wir alle nicht vorausplanen können. irgendwann wird er da sein und dann heißt es ausHALTEN ;-)

Die im Post abgedruckte eMail zeigt sehr schön, dass viele Leute immer noch der Meinung sind, sie könnten den Markt timen:

„Beispiel: Firma A wurde von der breiten Masse plötzlich hochgehypt. Jetzt würde ich gerne umschichten auf Firma B, welche unterbewertet oder fair bewertet ist.“

Die dumme „breite(n) Masse“, also der letztlich Markt“ schätzt die Firmen A und B komplett falsch ein. Unser Schlaumeier weiß jedoch nicht nur, dass Firma A überbewertet und Firma B unterbewertet ist, nein, er kennt auch den Zeitpunkt, zu dem das Switchen angesagt ist.

Es kann sein, dass ein/zwei Glückstreffer dabei sind, systematisch ist das jedoch zum Scheitern verurteilt. Hier ist also mehr Demut erforderlich.

Beispiel: Amazon galt vor 1 Jahr als teuer; in diesem Jahr ist die Aktie um 100 % gestiegen. Die Frage, ob sie vor einem Jahr teuer war, ist damit beantwortet.

Hallo Tim ,oder wer sonst gerne antworten möchte!

wir haben im Bekanntenkreis über die Apple Aktie diskutiert. Die Meinungen gehen hier meilenweit auseinander. Wie siehst du ein Investment in Apple, die ja eindeutig vom Iphone abhängig sind! Sollte sich der Kurs noch einmal verdoppeln wären wir bei der Marktkapitalisierung im Billionen Bereich, oder gehts eher in die andere Richtung! Apple ist für mich sehr schwer einzuschätzen und ich denke der Markt sieht es ähnlich mit KGV 11 , traut man Apple wohl kein großes Wachstum mehr zu!

Wie ist eure Meinung zu Apple? Buy and hold?

Hallo Chrushin,

die Volatilität wirst du an der Börse immer haben. Mal ein bisschen stärker, mal ein bisschen weniger. Aber ein gerader Strich ist das nie. ;-) Was allerdings meiner Meinung nach immer die schlechteste Idee ist – und das gilt für jede Phase in der man sich gerade befinden mag (Bullen/Bären/Seitwärtsmarkt) – ist abzuwarten. Zumindest wenn du nicht exakt vorhersehen kannst, wann ein Crash kommt. Und das kannst du nicht, das kann niemand. Auch nicht die Gurus und Analysten von GoldmanSachs & Co.

Nur ein kleines Beispiel:

Hier ein Zeitungsartikel aus der NY Times, der Titel: „Robert Prechter’s Market Forecast says ‚Take Cover'“ der Artikel ist vom 3. Juli 2010. Darin steht:

His advice: individual investors should move completely out of the market and hold cash and cash equivalents, like Treasury bills, for years to come. (For traders with a fair amount of skill and willingness to embrace risk, he suggests other alternatives, like shorting the market or making bets on volatility.) […]

Buy-and-hold stock investors will be devastated in a crash much worse than the declines of 2008 and early 2009 or the worst years of the Great Depression or the Panic of 1873, he predicted. […]

This time, he said, “If I’m right, it will be such a shock that people will be telling their grandkids many years from now, ‘Don’t touch stocks.’ ”

The Dow, which now stands at 9,686.48, is likely to fall well below 1,000 over perhaps five or six years as a grand market cycle comes to an end, he said. That unraveling, combined with a depression and deflation, will make anyone holding cash “extremely grateful for their prudence.”

Wenn man sich jetzt ausrechnet, wie sich z.B. der S&P500 in dieser Zeit entwickelt hat, erkennt man, dass das von Juli 2010 bis Januar 2015 solide 100%+ waren (klick – ich glaube, das Datum muss man wieder neu eingeben und leider dürften die Daten bis heute nicht aktuell sein, aber der S&P500 hat sich 2015 so gut wie nicht bewegt). Viel Spaß wünsche ich denjenigen, die seit fünf Jahren auf den Crash warten. (Und Mitleid habe ich mit denen, die seit fünf Jahren short sind. Wobei die vermutlich eh keine Kohle mehr haben.)

Und jetzt kommt noch was geiles: Medien befragen diesen Herrn Prechter nach wie vor zur zukünftigen Marktlage. Und was erzählt er ihnen? Richtig, der Crash wird kommen!

So schreibt zum Beispiel marketwatch.com in einem Bericht vom 18. Juni 2015: „Why you should take care that Robert Prechter is warning of a ’sharp collapse‘ in stocks„. Und dreimal dürfen wir alle raten was Herr Prechter sagt:

‘If the cycle is still operating, the stock market is at high risk of a sharp collapse. Near term, we’re prepared to see the Dow make one more high. But it doesn’t have to happen.’

Und warum sagt er das? Weils sein Business ist. Der wird nur deshalb befragt weil er vermutlich seine gesamte Karriere sagt, dass es crashen wird. Würde er jetzt behaupten, „kauft Aktien und lasst sie liegen“ ist da keine Dramatik, keine Panik drinnen, so erzielt man keine Clicks und verdient so kein Geld.

Und ja, irgendwann einmal hat er dann Recht. Dann hat er 50 Pfeile auf ein Dartboard geworfen und mit dem 50. Pfeil das Bull’s Eye getroffen. Gratulation.

Zur Frage ob du noch zuwarten sollst, habe ich eine ganz klare Meinung wie du vielleicht erkannt hast. :-)

Zu deinem Depot: du wirst dich vermutlich näher mit diesen Unternehmen beschäftigt haben als ich und aus der Ferne sowas zu beurteilen macht selten Sinn. Allerdings finde ich die Auswahl sehr interessant, vor allem weil du vorhin die Volatilität erwähnt hast. Unternehmen wie Activision Blizzard (Computerspiele), NVidia (Grafikkarten), ADVA Optical (Netzwerktechnik), Norcom (Business IT) wären mir persönlich irgendwie „zu heikel“ schon alleine aus dem Grund, weil ich da jetzt viel googeln musste (was aber natürlich nichts heißt). Aber was passiert mit Norcom, wenn die ihren Auftrag von der Bundesagentur für Arbeit verlieren? Oder wenn Activision Blizzard keinen Blockbuster mehr produziert? Kommst du aus der Branche? Wirkt auf mich ein bisschen wie zu viel „home bias“. ;-)

Was mir noch aufgefallen ist: du schreibst von „Rücklagen“ – sind das deine gesamten Rücklagen die du gebildet hast und von denen du im Notfall auch etwas bezahlen müsstest? Oder sprichst du hier von „Investitions-Rücklagen“ (die dir egal sind wenn sie übermorgen 20% oder 50% weniger an Wert haben)? Ich würde allen Investoren raten, sich unbedingt einen Notgroschen auf die Seite zu legen (Tagesgeld) und wirklich nur das Geld in Aktien zu stecken, das man nicht braucht und wenn man verkraften kann, dass aus 10.000 Euro wirklich auch mal 5.000 werden können.

So, ich bemerke gerade dass das etwas lang wurde daher etwas knackiger formuliert:

TL;DR markettiming macht keinen Sinn, lieber gleich investieren, auf die Ausgewogenheit im Portfolio achten, Notgroschen immer verfügbar halten, nur überschüssiges Kapital investieren

„Prechter“ – Ist das die Steigerung von Richard David Precht? :-) Dirk Müller erzählt auch seit Jahren, der Crash stünde bevor. Crashpropheten können mir gestohlen bleiben.

Vali hat das Entscheidende gesagt: Wichtig ist, dass man langfristig investiert bleibt und immer fröhlich Dividenden kassiert.

Ich habe neulich erfahren, dass jemand aus dem Bekanntenkreis erstmalig Aktien gekauft hat. Natürlich mit einer speziellen Strategie: Billig kaufen, teuer verkaufen. Er konzentriert sich auf Nebenwerte. Jahrelang wollte er von der Börse nichts wissen und hielt das für Teufelszeug. Obwohl Aktien kein Teufelszeug an sich sind, so ist es doch das schnelle Trading, das kurzfristige Spekulieren. Es wird in einem Blutbad enden. Dann werden natürlich die äußeren Umstände schuld gewesen sein. Wetten, dass! Dabei würde ich gerne Rat geben oder auf Tim Schäfer und andere Gurus verweisen. Als ich Tim Schäfers Blog entdeckte, ging ich ins Archiv und las alles von Beginn an.

Wenn man seine Lauscher ein wenig aufsperrt, hört man noch ganz andere Geschichten, z. B. den Forex-Händler, der andere wegen Buy and Hold auslachte, dann aber selber sein Haus verzockte, als der Dollar stärker wurde.

Ich denke, wie die meisten hier, dass die langfristige Anlage in große solide Unternehmen mit Dividendenwachstum erfolgversprechend ist. Natürlich gibt es eine ganze Reihe von Strategien, die z.T. auch völlig konträr zu dem hier gesagtem sind, die ihre Berechtigung haben.

Mit den Jahren wird man aber ruhiger und irgendwelche Tradinggeschichten oder gar Optionen sind dann zumindest für mich zu arbeitsintensiv. Als weiterer Punkt kommen natürlich die Steuern beim Umschichten dazu, die einem sehr viel vom Gewinn wieder wegnehmen und durch die neue Position erst verdient werden müssen.

Trotzdem gibt es ein Kriterium, wann ich tatsächlich eine Aktie verkaufe: Das Geschäftsmodell funktioniert nicht mehr oder nur mit großen Mühen. Hätte ich also heute E.ON, RWE oder die Deutsche Bank, würde ich diese Aktien trotz Verlustes verkaufen. Das sind alles Gesellschaften, die es seid vielen Jahrzehnten gibt, wo sich aber die Realitäten am Markt stark geändert haben. Dies ist aber das einzige Kriterium für mich. Senkungen von Dividenden, wie wir sie z.B. nächstes Jahr mit Sicherheit bei vielen Rohstoff- und Erdölwerten sehen werden, sind für mich kein Grund zum Aussteigen.

In den Kommentaren sind erstaunlich viele Technikaktien genannt worden. Technikaktien sind in meinen Augen ähnlich wie die Biotechnologie durchaus interessante Investmentfelder. Man muß beachten, dass die Geschäftsfelder z.T. sehr schnelllebig sind, d.h. schneller realisierte Gewinne können auch schnelle Verluste bedeuten, wenn das Unternehmen neue Technologien verschläft. Nokia ist dafür sicher ein Paradebeispiel unter vielen. Apple finde ich persönlich ein äußerst interessantes Unternehmen und die Aktien halte ich schon länger. Momentan überlege ich mir, dass ich mir noch ein paar dazu kaufe. Amazon wird ggw. durch den starken Anstieg als überteuert angesehen, aber auch hier bin ich mir nicht so sicher. Das Unternehmen wächst weiter und geht sehr konkret mit neuen Ideen an die Sache. Gleiches für Google, also alles Unternehmen, die ich als chancenreich einschätze. Ich bin mir aber ziemlich sicher, dass 2016 am Ende irgend eine andere Techfirma die größte Performance hinlegen wird. Nur leider wissen wir nicht welche.

Mit so langweiligen Zeug wie Coca Cola, P&G oder J&J ist man sicher sehr konservativ unterwegs. Aber bei den Firmen mache ich persönlich keine großen Zeitinvestments sondern halte die einfach und warte, wie die Dividende Jahr für Jahr steigt. Das sind für mich Couchpotatoaktien. Steigt moderat über die Zeit und die Ausschüttung erhöht sich regelmäßig.

Es wäre schön, wenn nach langen Jahren des Liegenlassens bei einer Umschichtung oder Verkauf nicht der Steuerhammer voll durchschlagen würde und auch Inflationsgewinne voll mitbesteuern würde.

Bis 2009 waren in Deutschland Aktienanlagen ab einem Jahr Haltedauer steuerfrei zu veräußern.

Es gibt aktuell wieder eine Petition bis Jahresende, um die Spekulationsfrist wieder einzuführen. Wieder sind viel zu wenige Teilnehmer dabei.

https://www.volkspetition.org/petitionen/abgeltungssteuer-abschaffen/

Abgeltungssteuer muss man in China nicht zahlen….ich glaube in HongKong und Singapur auch nicht. Also: chinesisch lernen und auswandern!

Sicher kommt der nächste Crash. Wenn ich heute für 1000 € 20 Coca-Cola Aktien bekomme, dann kriege ich nach einem 50% Einbruch eben 40 Coca-Cola Aktien. Wenn man nicht auf das Geld zwingend angewiesen ist, einfach nachkaufen. Solange der Gesamtmarkt fällt, ändert sich nur der Buchwert des Depots. Wie Oliver schreibt, gefährlich wird es erst, wenn das Geschäftsmodell in Frage steht. Aber solange die Menschen (7,4 Mrd. Tendenz steigend) Essen und Trinken, muss man sich keine Sorgen machen. Einfach mal einige langweilige Aktien nehmen und die Kurse der letzten 30 Jahre raussuchen. Im Januar und im August die gleiche Summe investieren und dann schauen, wie viele Aktien man heute hätte. Was die Wert sind und wieviel Dividende die bringen. Da spielen die vielen Rücksetzer keine Rolle mehr. Mit Internet und Excel ist das kein Problem.

Schwierig wird es nur, wenn man einmal kauft und einen Hochpunkt erwischt, dann kann es Jahre dauern, bis sich die Kurse erholen. Kauft man regelmäßig nach, dann sind Crash´s nichts, wovor man Angst haben muss.

Meine Strategie gute Unternehmen bei Rücksetzern einsammeln, einen Stoploss an der Marke einsetzen, wo der Trend gebrochen wird, somit ist man beruhigt investiert, falls die Aktie nicht mehr laufen sollte und auch bei Crash muss man nicht zittern, sondern kann wieder billiger einsteigen. Voraussetzung man versteht etwas von Charttechnik.

Wer keine Kapitalertragssteuer zahlen möchte, sollte in die Schweiz ziehen, hier wurde dieses Gesetz erst im April 2015 vom Volk wieder abgelehnt.

Man kann auch wenn man in der Schweiz lebt, weltweit Konten eröffnen, den

Brokern ist bekannt, dass sie keine Steuern abziehen dürfen (außer für Dividenden).

Für Dividenden dann aber 35% statt 25 % wie in D.

Trotzdem wird das Steuerthema ja eher bedrohlicher als dass die KES wegfallen wird. Wahrscheinlich wird nach den Wahlen die Besteuerung mit dem persönlichen Steuersatz kommen. Bei größeren Beträgen greift man dann die Progression voll zu.

@ Chrushin

Ich empfehle, einzusteigen. Und nicht zu lange abzuwarten. Das Warten lohnt sich nach meinem Dafürhalten nicht. Im Falle eines Crashs oder während der Korrektur sollten Sie zukaufen. Ihre Aktien machen einen guten Eindruck auf mich. Einige Dauerläufer wie Nike sind darunter.

@ Slazenger

Apple? Ich finde, Apple hat seine Berechtigung in einem Depot.

@ Elf on the Shelf

Ich bin auch kein Fan von Crashpropheten. Denn die Börse steigt langfristig. Wo soll der Sinn darin liegen, ständig auf den Crash zu warten? Die US-Börse klettert im langen Schnitt um 10%. Somit stelle ich mich als Pessimist gegen den allgemeinen Aufwärtstrend. Ich bin Optimist. Ich kaufe großartige Unternehmen und halte sie ewig. Ich profitiere voll vom Zinseszins. Ein Crash ist etwas Herrliches. Ich stocke dann meine Positionen auf.

Also zum Thema CrasH.

Jemand meinte, es senke die Langfrist-Rendite, wenn man Zuviel Cash hält.

Andererseits hält Berkshire Hathaway etwa 30% (der Bilanzsumme) in Cash.

Da ich befürchte, dass es allenfalls bald mal abwärts geht, empfehle ich Neueinsteigern, gestaffelt über die nächsten 4 Jahre (2016-2019) jedes Jahr gleich viel Geld anzulegen.

Gründe die für einen Crash oder zumindest für einen stagnierenden Markt sprechen die nächsten 2-3 Jahre:

–> Shiller-P/E war noch nie höher als heute, ausser 1999. Danach ging es noch 1 Jahr steil aufwärts….

–> es gibt den Buffett-Indikator, der steht auch so hoch wie noch nie (Aktienwert im Verhältnis zum BIP oder so ähnlich).

–> es gibt viele Schrott-IPOs (las ich in einem a nderen Blog)

–> Tech-Aktien werden gehypt, auch ohne jemals Gewinn gemacht zu haben.

(Selbe Situation wie vor 18 Jahren. Dh 2015 = 1997. Demnach kann es mit den Tech-Aktien durchaus nochmals 3 Jahre aufwärts gehen).

Versteht mich nicht falsch:

Ich stimme Tim zu: Man kann den Markt nicht timen. Aber man kann die Bewertung prüfen.

Das heisst: Der Markt ist jetzt deutlich überbewertet. Aber ob jetzt der Crash kommt. Oder ein Seitwärts-Markt von 5 Jahren (Unternehmens-Gewinne steigen in dieser Zeit, Markt nicht, dadurch sinkt die Bewertung) oder ein Bärenmarkt von 2-3 Jahren: Das weiss ich nicht.

Das heisst: Ich bin sicher, Recht zu haben mit der Überbewertung. Aber selbst wenn ich da Recht hätte, schliesst das nicht aus, dass der Markt nochmals 2 Jahre explodiert, und wir einen Dow Jones-Index von 22’000 und einen S&P500 von 2’500 Punkten sehen 2016 oder 2017.

Oder einen DAX von 14’000.

Langfristig spielt das nicht eine ganz so grosse Rolle.

Andererseits: Ob man in den DAX 2000 oder 2003 investiert hätte, hätte bis heute Auswirkungen auf das Vermögen.

Wann ist aber nun der perfekte Einstiegspunkt?

Folgendes sind perfekte Einstiegszeitpunkte:

–> Wenn es seit 1 Jahr mit dem Landexindex (DAX, S&P500, SPI) abwärts ging.

–> Wenn der Index mehr als ein Drittel seit dem Höchststand verloren hat.

Auch in diesen Fällen könnte es zwar noch weiter abwärts gehen. Aber bisher gab es bei Erfüllung obiger beider Kriterien immer eine positive Rendite in den folgenden 5 Jahren, soweit ich weiss.

(zB ab dem Jahr 2007 gab es auf 5 Jahre negative Renditen. Aber seit dem Abwärts-Trend zB Oktober 2008, gab es auf 5 Jahre positive Rendite. Schon nach 1 Jahr. Das war selbst in der grossen Depression so).

Ich finde das sind realitische Indikatoren die ich hier benenne (1 Jahr abwärts-Trend oder mehr als ein Drittel unter All-Time-High).

Gilt aber nur Indizes, nicht für einzelne Aktien (da kann der Abwärts_Trend andere Gründe haben).

Ich bin sicher, diese Art des MArkttimings funktioniert. Problem: Man kann so nur alle 5-15 Jahre einmal kaufen.

(Zuletzt 2001-2003, 2008-2009, etvtl. 2011).

ZENINVESTOREDUCATION

Danke für die tollen Beiträge :-)

@ZEN Investor, ich finde es gut, dass du dir viel Gedanken machst und grundsätzlich lese ich neugierig deine Beiträge :-)

Aber hier möchte ich dir widersprechen: „Das heisst: Der Markt ist jetzt deutlich überbewertet“

Ich glaube, Sebastian war es, der die KGV-Charts hier gepostet hat, wofür ich ihm sehr dankbar bin :-)

KGV-Chart-DOW-JONES

KGV-Chart-DAX

Ich sehe bei beiden überhaupt keine Überbewertung, sondern lediglich einen guten Durchschnitt im historischen Vergleich. Was, wann in der Zukunft kommen wird, wissen wir natürlich trotzdem nicht. Diversifikation bleibt also sehr wichtig.

Wenn jemand regelmäßig 1000 Euro monatlich z.B. in die Börse investiert, dann hat er 12000 während des Crashs auch. Er nimmt den Markt also mit und er hat trotzdem eine durchschnittlich positive Rendite. Wenn du aber nur im Tiefst-Punkt kaufen möchtest, dann bezahlst du mit Warten (und evtl. Chancen verpassen).

Ich verstehe dich schon – du willst auch den Markt schlagen. In der Schweiz habt ihr 30% Steuer auf die Dividende. Der Kursgewinn ist aber steuerfrei. Die Deutschen werden so oder so gerupft, also nehme ich die Dividendenstrategie. Bei euch würde sich ein steigender Markt mehr lohnen. Ich könnte mit einem stagnierenden oder fallenden genauso gut weiter investieren und kassieren.

Was für die meisten Deutschen Investoren auch so sein dürfte… :-)

Bei Aktien die nach 2009 erworben wurden, ein Beispiel:

Eine McDonald’s hat momentan ein KGV von 25,7 was 48 % über dem 5 Jahres KGV von 17,3 liegt. Jetzt kann ich die Aktie natürlich halten mit dem Argument mit der Zeit wird der Gewinn wachsen und somit bei gleichbleibenden Kurs das KGV zurückgehen.

Eine andere Möglichkeit ist, den Gewinn (ich nehme einfach mal 48 % an) zu realisieren. Somit fällt eine Steuer von 26,375 % (ohne Kirchensteuer) an. Daneben fallen dann noch Ordergebühren an (bei DAB Best Price pro Aktion etwa 0,5 %). Dann komme ich als auf etwa 27,375 % Gesamtbelastung.

Sollte jetzt die Aktie wieder auf das 5 Jahres Durchschnitts-KGV fallen kann ich mir mehr Aktien zurückkaufen als ich vorher hatte. Wenn jetzt die Aktie nicht fällt und langsam in das KGV reinwächst kann ich mir diese ja auch wieder zurückkaufen. Im Gegensatz zu demjenigen der die Aktie jedoch gehalten hat, habe ich keine offene Steuerschuld mehr und der Steuersatz wird in Zukunft wohl kaum kleiner werden.

Ich persönlich würde also die Aktie verkaufen und stattdessen das Geld z.B. in eine Cisco investieren die mit 14,6 unter dem 5 Jahres KGV von 15,2 liegt oder in z.B. eine OMV Anleihe mit > 6,25 % Rendite stecken falls mir die Aktienmärkte derzeit zu hoch bewertet erscheinen.

Gruß Bernd

@Bernd, bei meinen MCD-Aktien habe ich momentan über 800 € Gewinn drin. Minus ca. 26,xx% wären es knapp 600€. Die Dividende für ca. 5 Jahre. Allerdings bezweifle ich pers., dass ich MCD demnächst viel billiger bekomme oder überhaupt noch, oder andere gleichwertige Aktien.

Denn hätte ich 2009 Aktien von McDonalds gekauft, hätte ich dieses Jahr nahezu 6% Dividenden netto bekommen. Wozu in Anleihen umschichten? Wenn die MCD-Dividende in 7 Jahren bei 9% netto sein könnte? Cisco könnte ich jetzt mit der Divi von MCD + andere Dividenden einfach dazukaufen, wenn ich die nicht schon hätte ;-)

Es ist immer relativ, von wo aus man investiert ;-)

Und passiv ist das Umschichten nicht, geschweige denn Buy&Hold, was oben bewiesen überlegen ist :-).

@ Vali

Diese Argumentation kann ich durchaus nachvollziehen. Nur sieht man doch an den KGV’s von MCD in der Vergangenheit, das es die Aktie durchaus bereits günstiger gegeben hat (2009 zu KGV 15,2). Jetzt ist die Aktie mehr als 40 % über Durchschnitt bewertet. Dafür bekommt man dann ein EPS Wachstum von 5,88 % plus Div-Rendite von 3,07 %, sprich 8,95 % Performance. Damit die Aktie wieder „fair“ bewertet ist, müsste diese 4-5 Jahre seitwärts laufen. Weshalb dann diese Aktie (oder jede andere übermäßig bewerte) nicht verkaufen und dafür z.B. eine Cisco mit EPS Wachstum von 8,71 % und Div-Rendite von 3,16 %, sprich Performance von 11,87 % kaufen, welche derzeit weniger als der 5-Jahres KGV Durchschnitt kostet. Bewertung (Tabelle kommt von http://www.dividenden-sammler.de)Wenn ich jetzt unendlich viel Geld hätte, würde ich MCD behalten und Cisco und andere Aktien zusätzlich kaufen. Nur leider sind meine Mittel limitiert, so das ich versuche die bestmögliche Aktie für mein Geld zu bekommen. (Habe selber natürlich nicht nur eine Aktie, ist nur als Beispiel zu sehen)

Gruß Bernd

Ich wollte jetzt auch keine Diskussion zu einzelnen Aktien starten, bin nur der Meinung das es durchaus Sinn machen kann wenn man bei einzelnen Aktien Gewinne mitnimmt und dadurch dann Steuern zahlen muss. In dem Artikel oben wird auch bei „Buy and Hold“ von <10 % Turnover gesprochen. Darunter würde ich mit meinem Depot auch fallen, auch wenn ich einzelne Aktien hin- und wieder mal verkaufe.

Gruß Bernd

@Bernd

Ich denke, es bringt nicht sehr viel „Gefühlsinvestoren“ mit Kennzahlen oder Bewertungen zu kommen.

Wer erst seit knapp 5 Jahren investiert, kann sich nur schwer vorstellen, dass eine MCD mal wieder auf eine normale Bewertung oder deutlich drunter fallen kann.

Das muss man dann selbst erleben, um es zu glauben.

Bin mal gespannt, was in der Dividenden-Junkie Szene passiert, wenn Big Oil beginnt die Dividende zu kürzen/auszusetzen. Es nicht zu tun und aus der Substanz zu zahlen, wäre gegen die Interessen von langfristigen Anteilsinhabern.

@Ben

Ich erwarte, dass BP in den nächsten Quartalen weniger zahlt. Ist zwar mein größter Zahler im Augeblick -auf den Betrag geschaut-, wäre jedoch nicht schlimm.

Auch andere werden sich dem Markt nicht entziehen können.

@ Vali

Deine Argumentation hinsichtlich einer Steigerung der prozentualen Dividende bei Aktien, die man vor Jahren deutlich unter dem heutigen Niveau gekauft hat, ist m.E. falsch.

Bespiel: Ich kaufte vor 5 Jahren die XYZ-Aktie zu 100, die Dividende lag bei 4, das machte eine Dividendenrendite von 4%. Heute steht die Aktie bei 200 und die die Dividende ist bei 8. Dann beträgt die Dividendenrendite immer noch 4% und nicht 8%, denn ich könnte die Aktie ja zu 200 verkaufen und das erlöste Geld anderweitig investieren.

@Gert,

Danke, das habe ich schon oft gepredigt, in Bezug des „Selbstbetruges“ der YoC-Apologeten. Genau so ist es. Man muss immer vom verfügbaren Kapital ausgehen.

Ebenfalls Dank an Bernd für die Einwürfe.

@Oliver,

mich würde schon interessieren, was Du unter Optionen verstehst. Meinst Du Optionen als Käufer, oder womöglich Optionsscheine?

Ich halte Optionen als Stillhalter (Verkäufer) für eine nette Sache, ohne viel Aufwand einen kleinen Zusatzverdienst zu erzielen. Im schlimmsten Fall verliert man nicht so viel, wie wenn man die Aktie (Underlying) gekauft hätte, und damit im Minus wäre. Bei covered Calls (die man immer aus dem Geld verkauft, bzw. höherem strike als eigenem Kaufkurs) kann man eigentlich gar nicht verlieren, muss lediglich auf den Gewinn verzichten, den man vom Strike aufwärts herschenken müsste bei Bedarf.

MS

@Gert, verstehe ich nicht, aber kann sein, dass ich noch zu unerfahren bin oder falsch rechne. Ich halte Aktien erst seit Oktober 2014 in Echt;-)

Wenn ich in einen Dividendenaristokraten investiert hätte, wie MCD, der seit 2009 seine Dividende verdoppelt hat, dann habe ich doch auf mein anfangs investiertes Kapital die Dividende von nicht mehr 3%, sondern jetzt 6%.

Für die, die jetzt MCD kaufen ist die Dividende tatsächlich nur 3%. So zahlt sich eben Halten von Dividendenaristokraten aus. Ohne Verkauf.

Ob ich den Gewinn aus den verkauften Aktien aber, womöglich in ein viel besseres Unternehmen investiert hätte, ist auch wieder nur Spekulation.

Ob Cisco in Zukunft besser abschneidet, weiß ich nicht… Aber eine gegen die andere tauschen ist m.M.n ein Nullsummenspiel.

Zu warten, um MCD wieder zum alten Preis zu kaufen, um mit den Gewinnen aus den Verkäufen mehrere MCD-Aktien zu kaufen, ist auch Spekulation…

Felix hat es geschrieben: Eine angeblich überbewertete Aktie zu verkaufen, um eine unterbewertete zu kaufen, bedeutet, dass ich mich unglaublich gut auskenne… und das tue ich nicht ;-)

Ich weiß nicht, was kommt, also halte ich…

@Gert – Vollkommen richtig

@ Vali – MCD kostete am 31.12.2008 – 62,19 USD. Heute 118,57 USD. Aus 1000 USD sind also vor Steuern 1906,6 USD geworden. (Umrechnung USD-EUR lasse ich weg, da diese bei einer anderen US-Aktie dieselbe ist). Ausgeschüttet werden derzeit 3,56 USD/Aktie, wären dann also aktuell auf deinen Einkauf am 31.12.2008 gleich 5,7 % Div-Rendite. Wenn man diese Aktien jetzt verkaufen würde, bleiben nach Steuern 1667,5 USD über. Wenn ich diese um bei meinem Beispiel zu bleiben in Cisco investieren würde bekäme ich 60,9 Aktien von Cisco zu je 27,38 USD dafür. Bei einer Ausschüttung von 0,84 USD/Aktie bekomme ich also 51,16 USD pro Jahr. Wären dann als auf die Ursprüngliche 1000 USD Investition 5,1 % und nicht die angegeben 3,x %. Hieran siehst man das man bei der Div-Rendite nicht von der anfänglichen Investition ausgehen darf, da ich ja den Gewinn beim Verkauf auch wieder Reinvestieren würde. Und nun hätte ich bereits sämtliche Steuerschulden bezahlt!

Ob eine Cisco in Zukunft besser oder schlechter abschneidet ist sicherlich eine Spekulation. Ich kann mir aber anschauen was die Anleger in der Vergangenheit bereit waren für eine bestimmte Aktie zu bezahlen. Und wenn sich das Geschäftsmodell für eine MCD nicht grundsätzlich geändert hat, kann man davon ausgehen dass eine Überbewertung auch wieder abgebaut wird. Und das beim nächsten Crash eine Aktie die derzeit 40 % überbewertet ist, wahrscheinlich weiter fällt als eine Aktie die derzeit unterbewertet ist sollte klar sein.

Gruß Bernd

Und bitte nicht nur auf die Div-Rendite schauen. Eine MCD hat wie oben erwähnt 5,88 % EPS (Earning per share)-Wachstum plus Div-Rendite von 3,07 %, sprich 8,95 % Performance. Eine Alphabet (Google) dagegen ein EPS-Wachstum von 17,2 % plus Div-Rendite von 0 % macht also 17,2 % Performance. Wenn ich beide Aktien zu ihrem durchschnittlichen KGV bekommen kann würde ich immer eine Alphabet bevorzugen obwohl sie keine Dividende zahlt.

@Bernd, du argumentierst doch gegen dich selbst ?! ;-)

Ich habe das jetzt nicht nachgerechnet, aber du schreibst:

MCD „… also aktuell auf deinen Einkauf am 31.12.2008 gleich 5,7 % Div-Rendite“

Cisco „…Wären dann als auf die Ursprüngliche 1000 USD Investition 5,1 % „

Oder übersehe ich was?

Alphabeth habe ich auch. Auch ohne Dividende, weil ich das Unternehmen toll finde :-)

2013 habe ich Amazon gekauft, weil ich die toll fand. 2014 habe ich sie mit Gewinn verkauft, weil überall gesagt wurde, sie sei überteuert und würde bald fallen. Da sie keine Dividende zahlte, habe ich mich von ihr verabschiedet, um billiger einzusteigen!!! Ich habe sie noch nicht wiedergekauft!

Ich trade nicht mehr und ich denke, dass es zu viel Glück verlangt, um als Trader die bessere Rendite zu bekommen, als ein Buy&Holder :-)

Aber, jeder wie er meint…

@ Vali – damit wollte ich nur zeigen dass man deine Aussage:

Wenn ich in einen Dividendenaristokraten investiert hätte, wie MCD, der seit 2009 seine Dividende verdoppelt hat, dann habe ich doch auf mein anfangs investiertes Kapital die Dividende von nicht mehr 3%, sondern jetzt 6%

so nicht stehen lassen kann weil ich beim umswitchen ja nicht nur 3 % auf 1000 USD Cisco Aktien bekommen würde sondern es durch den erhöhten Einsatzes aufgrund des Verkaufsgewinns 5,1 % wären. Beim Halten von MCD hast du also einen Vorsprung von 0,6 % pro Jahr Dividende. Beim Abbauen der Überbewertung dauert es also > 50 Jahre um damit den Kursverlust auszugleichen. (Bei der Aussage gehe ich davon aus das meine Aussage richtig ist das MCD zurzeit überbewertet ist und Cisco nicht. Wenn es nicht so ist und die Anleger für immer bereit sind für MCD ein KGV von 25 zu zahlen ist meine Argumentation natürlich falsch).

Ich trade auch nicht ;-). Wie ich schon sagte würde ich mit meinem Depot auch wie im Artikel erste Kategorie < 10 % Turnover fallen.

@Bernd

Und wenn das KGV eine unzuverlässiger Faktor bzw. eine leicht zu beeinflussende Größe ist?

Ein Unternehmer/Unternehmen will viel dieses Jahr viel investieren, macht einen Umbruch, will im aktuellen Jahr weniger Steuern zahlen, schreibt wahnsinnig viel ab, oder es ist ausnahmsweise mal vom Gewinn gesehen ein bescheidenes Jahr…

Kehre ich wegen einem bescheidenem Jahr dem Unternehmen den Rücken zu und verkaufe meine Unternehmensbeteiligung?

Eine Unternehmensbewertung aufgrund einer Kennzahl von einem Jahr (egal ob schlecht oder gut) ist zu kurzfristig gedacht.

Buy & hold arbeitet mit mathematischer Steuerstundung des Kursanteils der Aktionärsrendite. Emotionale Befindlichkeiten & Befürchtungen über zukünftig mögliche Steuererhöhungen sollten dann aber auch wenigstens um den mathematischen Effekt der Steuerstundung über langfristige Halteperioden berücksichtigt werden.

Value-Anleger rühmen sich doch so genau rechnen zu können…

Kurz eine Frage an alle:

Was haltet ihr von dieser Idee:

Ich würde Aktien-Tipps anbieten mit „Geld-zurück-Garantie“.

Der Aktientipp beinhaltet den Namen eines Unternehmens. Bedingungen der Geld-zurück-Garantie:

„Ich garantiere unter Einsatz des bezahlten Geldes, dass die von mir genannte Aktie in den 5 Jahren seit der Nennung eine Performance von insgesamt +100% an der Börse erreicht, dh die Aktie verdoppelt ihren Wert. Sollte dies nicht eintreffen, erhält der Kunde das Geld innert 30 Tagen zurück.“

Verdoppelung in 5 Jahren wäre eine Jahres-Rendite von 14,9% p.a. und müsste zu schaffen sein.

Ich glaube, ich könnte so Geld verdienen, wenn die Mehrheit meiner Tipps aufgeht.

Mir ist klar, dass ich dann keine „heissen“ Tipps gebe, sondern es grundsolide Aktien, die vielleicht gerade etwas abgestraft wurden (siehe VW).

Frage an euch: Was müsste man machen, dass ihr so ein Angebot evtl. annehmt?

Selbstverständlich würde ich darauf schauen, dass ich das Geld in 5 Jahren beisammen habe.

Selbst wenn ich verliere ist es quasi zinsfrei geliehenes Geld. Sollte ich Gewinnen, habe ich gutes Geld verdient.

Für den Kunden geht im schlimmsten Fall eine gewisse Rendite verloren (oder sein auf die Aktie gesetztes Geld). Im besten Fall hat er sein Geld verdoppelt oder verdreifacht dank meines Tipps, und dafür etwas an mich bezahlt.

Evtl. wäre ich sogar bereit, das Geld auf ein Sperrkonto zu zahlen, so dass die Bank es mir auch nicht einfach so heraus gibt.

Beispielsweise wäre VW so ein Tipp gewesen. Hätte ich den Tipp bei 100 Euro heraus gegeben vor 1 Monat, wäre das Ziel 200 Euro im November 2020. Ein Drittel des Zieles haben wir schon erreicht.

Und ja, mir ist klar, dass ein Bärenmarkt dazwischen kommen könnte, nein sogar mit hoher Wahrscheinlichkeit wird.

Liebe Vali,

ich widerspreche deinem Widersprechen gerne nochmals!

Also wenn du dir den Dow-Jones-Chart anschaust, was fällt dir auf?

Das KGV war 2009 bei 125. Dh der Dow-Jones wäre nach deiner Meinung komplett überbewertet gewesen. Im DAX ein ähnliches Bild, aber weit weniger dramatisch.

Woran liegt das?

Nun, die Gewinne gingen sehr stark zurück. Wenn ein Unternehmen 100 Einnimmt, 95 ausgibt, sind das 5 Gewinn. Sinken die Einnahmen (zB wg. einer Finanzkrise) um 2,5% (auf 97,5), sinkt der Gewinn bereits um 50% (von 5 auf 2,5).

Ein deutlicher Umsatz-Rückgang kann daher die Gewinne auf einen Zehntel schrumpfen lassen oder gar ganz vernichten.

Genau darum taugt das KGV nichts.

Darum nimmt man das Shiller-P/E, erklärt von einem Schweizer:

http://fintool.ch/shiller-pe-was-ist-das

http://www.multpl.com/shiller-pe/

Shiller-P/E: 26,11

Median 1880-2015: 16,02

Wert 1929: 30

Wert 1999: 44

http://www.gurufocus.com/shiller-PE.php

Shiller-P/E: 26,2

Durchschnitt 1875-2015: 16,7

Wert 1929: 27,3

Wert 2000: 43,0

Da die Gewinne wie von mir beschrieben, äusserst schwankungsanfällig sind, nimmt Herr Robert Shiller

den 10-Jahres-Durchschnitt.

In den letzten 140 Jahren gab es nur 2 mal höhere Bewertungen als heute (im Dow-Jones-Index)

Das eine mal war 1929 (rund 10% höher als heute), das andere mal war 1997,

wonach es nochmals über 2 Jahre steil nach oben ging, nur um dann um so heftiger abzustürzen.

ZENINVESTOREDUCATION

@ZEN Investor

Du hast viele gute Ideen/Ansätze. Aber sei mir nicht böse, der Vorschlag mit dem Aktientip mit Geld-zurück-Garantie klingt nach Bernie Madoff bzw. nach einem Schneeball-Versprechen.

Ich möchte Dir das nicht unterstellen, es ist bestimmt nur etwas naiv.

Wenn etwas zu gut klingt, um wahr zu sein, ist es meist so.

@Bernd, danke, ich habe es jetzt begriffen ;-)

Es kann durchaus sein, dass sich die Gewinnmitnahmen lohnen. Dagegen spricht wenig. Allerdings, damit auf Dauer die bessere Rendite einzufahren, ist m.M.n. pure Glückssache. Bei deiner Rechnung ist sogar das Gegenteil bewiesen.

@Zen Investor, danke, jetzt verstehe ich den Schiller ;-)

Somit sind wir 56.9% higher als historisch. D.h. wir können erwarten, dass wir in den nächsten Jahren ca. 50% fallen/ausgleichen.

Wie möchtest du dann 14,9% erwirtschaften? Nur mit unterbewerteten Aktien? Die zieht es doch auch mit runter… wenn die im Index sind. Außer du gehst jetzt short…

Ich würde sagen, du beweist erst, dass du diese 14,x% p.a. schaffst, nach Abzug deiner Kosten. Und zwar mit echtem Geld, weil man dann 10x mehr überlegt und nicht mehr so risikofreudig ist ;-)

Bewirb dich doch in einer Schweizer Bank als Trader. Evtl. kannst du ihnen deine Software verkaufen. Ich glaube mit uns hier wirst du kein Geld verdienen, denn hier sind die Selbst-ständigen, weil es Spaß macht Aktien selbst zu besitzen ;-)

Oder, du machst einen Blog und verkaufst dort deine Ideen und Produkte sowie Reich-mit-Plan mit seiner Dividenden-Aristokraten-Alarm-Software.

@Matthias:

Es ist schon sehr lange her, das ich was mit Optionen & Optionsscheinen gemacht habe. Das waren alles rein spekulative Sachen und ich habe das gemacht, wo ich damals in der Deutschen Bank und bei einem amerikanischen Brokerunternehmen gearbeitet habe. Das waren meine „wilden“ 90er. Seitdem habe ich keines dieser Papiere mehr angefasst.

Natürlich ist deine Variante interessant, um noch ein paar Prozentchen aus den Wertpapieren herauszuholen. Bei einer Präsentation bei Lynx haben sie ein bisschen was davon gezeigt. Aber ich müßte mich erstmal darin einarbeiten und da ich noch sehr viele andere Dinge zu tun habe, steht das auf meiner Prioritätenliste nicht ganz oben. Mir bereitet schon die Software ein bisschen Kopfzerbrechen, bis das ich die notwendigen Dinge beherrsche. Daneben habe ich im Prospekt gelesen, dass man seine Aktien gegen eine Gebühr ausleihen kann. Hast Du damit praktische Erfahrung?

@ZEN:

Auf diesen Vorschlag würde ich nie eingehen. Du investierst ja selber bestenfalls in homöpatischen Dosen an der Börse. Dafür hast Du mir viel zu wenig Praxiswissen. Da kann ich mir gleich für 5 € einen dieser Börsendienstbriefe kaufen, der Inhalt ist genauso viel wert wie deiner. Sorry, dass ich dir das so direkt schreiben muss.

@Bernd:

Grundsätzlich hast Du mit dem Verkauf überbewerteter Aktien durchaus recht. Aber man muß im Kopf behalten, dass einem die 26,xx% für den Gewinn abgezogen werden. Die muß das neue Investment erst mal erwirtschaften, was die überbewertete Aktie nicht muß. Das ist ein erhebliches Risiko. Dazu die Ankauf- & Verkaufgebühren. Nehmen wir z.B. die Altria: Die wird schon länger als überbewertet angesehen und steigt trotzdem immer weiter. Die zu verkaufen wäre z.B. eine Eselei gewesen. Der Grund ist, das die Märkte nicht immer rational sind und man eben nicht voraussagen kann, wie die Aktie in Zukunft steht. Sicher ist erstmal nur die Zahlung ans Finanzamt und die Kosten für Kauf/Verkauf. Von daher würde ich bei McD gar nichts machen. Cisco ist jetzt von der Technologie aber auch nicht unbedingt der spannenste Wert. Ein großes Wachstum sehe ich nicht (Umsätze/Gewinne knapp 5% höher zu 2014 und in 2014 leicht rückläufig zu 2013). Tolle neue Technologien sind auch nicht in Sicht, die großes Wachstum bringen würden. Im Gegenteil, manche Mitbewerber werden stärker und die Technologien gehen dahin, dass einiges, was Cisco heute teuer verkauft, bald unverkäuflich ist oder für viel weniger Geld. Es hat schon seine Gründe, warum der Wert niedrig bewertet ist. Als Neuanlage ist sie solide, aber mit dem Manko der Steuerzahlung einen Tausch vorzunehmen fände ich nicht vorteilhaft.

@Oliver,

alles klar. Das hat auch keine Priorität bei mir mit den Optionen. Aber diese Variante als Stillhalter habe ich auch erst entdecken müssen. Dank an andere Blogger wie Gert und Rico.

Das mit dem Aktienverleih habe ich aktiviert, und es ist auch viel Aktivität. Finanziell lohnt es sich nicht wirklich, aber schaden tut es ja auch nicht.

Meine Relation ist ungefähr so: ca. 12 USD Sollzinsen im Monat auf meinen USD-Kredit, und ca. 4 USD Zinsgutschrift im Monat auf verliehene Aktien. Das war der Sinn, dass einfach jeder Dollar der zu machen ist ohne eigene Mühe, doch auch seinen Weg aufs Konto finden solle. ;-)

MS

@Vali

Das Shiller KGV war für den S&P 500 schon über ein Jahrzehnt (oder 2 Jahrzehnte) über dem Median früherer Zeiten…

Nur 2008/09 war es 1 x darunter in über 20 Jahren… 1 x in 20 Jahren investieren? Ernsthaft?

Gibt es das KGV 10 ja nicht nur auf den S&P 500…(andere Regionen schauen da besser aus)

Wird die Prognosekraft als timing-Instrument auch schon von namhaften Börsenveteranen angezweifelt.

Gab es auch Reformen bei der Bilanzierung, welche Werte wie das KGV doch um ein paar Punkte geändert haben.

Trotzdem muss ich immer schmunzeln, wenn Du in den 1 – 2 Jahren seit Du an der Börse bist von einem Crash redest, wenn es mal ein wenig nach unten geht… dass waren minimale Zuckungen und kein Bärenmarkt! ;-)

Viele sehen nur die Rendite, schätzen aber ihre Risikotoleranz und Verhalten in wirklichen Krisenzeiten nicht korrekt & objektiv ein.

Bewertungen sind schon wichtig… nur die Validität einer Kennzahl richtig einzuschätzen wird dann schon komplexer.

@Zen

Wenn Du für jeden geschriebenen Buchstaben einen Franken investieren würdest… dann könntest Du evtl. doch mal praktisch investieren und Deine Ziele in Angriff nehmen…

@Markus, ich spreche nicht von Crash :-)

Ich habe nur zwei Korrekturen erlebt, die ich sogar als solche nur aus meiner Sicht betrachten würde. Für jemanden, der 20 Jahre Aktien hält, ist dies natürlich ein Lacher ;-)

Ich wunder mich über ZEN, der 14% in einem prognostizierten Bärenmarkt machen möchte. Ich habe hier bereits gesagt: Meine Rendite ist die netto Dividende, die ich bekomme und die ist dieses (erstes) Jahr über 4000€, allerdings weil ich das Glück hatte, mit Warren Kraftheinz-Geschäfte zu machen;-) Sonst bin ich bei ca. 3800€. Die habe ich in der Tasche, bzw. wieder an der Börse ;-)

Und wahrscheinlich werde ich nächstes Jahr mehr Dividende bekommen, evtl. aber bei größerer Investition. Wie sich der Kurs der Aktien entwickelt, interessiert mich wenig, weil ich eben in den wenigen 1-2 Jahren gesehen habe, dass sie instabil sind;-)

Einige Aktien sind bei +40%, andere sind bei -40%. Die Depots sind beide im plus und das macht mich ruhiger, dass ich als Laie nicht versage. Aber letztendlich investiere ich für den steigenden Cashflow und nicht für die jährliche Rendite.

Weil er für mich monatlich ziemlich fest ist :-)

@ZEN Investor: es ist eigentlich ziemlich klar, dass niemand weiß wie sich Märkte, geschweige denn einzelner Werte, langfristig entwickeln. Warum sollte man also von jemandem, der nichts weiß, Aktientipps entgegennehmen? Und noch schlimmer: dafür bezahlen? ;-)

Aber die Idee ist natürlich nicht schlecht; du könntest dann bei finanzen.net Werbebanner kaufen und würdest vermutlich sogar noch ein bisschen was verdienen. Blöd für dich wirds dann nur, wenn nach fünf Jahren deine Picks bei -50% stehen und du deine Geld-zurück-Garantie nicht erfüllen kannst. Dann wird deine Idee wohl ein Fall für den Staatsanwalt. :)

@Vali

Schon ok, Du „Gefühlsnudel“ bist doch auf einem gutem Weg.

Die Geduld und Zähigkeit wird dann noch irgendwann oder mehrfach geprüft werden.

Hallo Tim:

eine kleine Anmerkung zu deinem Verweis auf Ken Fisher hätte ich dann doch. Aus meiner Sicht ist die Empfehlung „Zu versuchen, die Börse zu timen, sei ein Spiel für Dummköpfe“ von Fisher nur im Kontext mit der Marktsituation im September 2015 zu verstehen.

„The likelihood is that we have more pain ahead and that it’s over just as fast as it began. But trying to time that is a fool’s game.“ Die Aussage ist also im Zusammenhang mit der Korrektur im September zu vestehen.

Wer die Bücher von Fisher gelesen hat, sollte mir zustimmen, dass Fisher sich überwiegend mit makroökonomischen Faktoren und Börsenpsychologie, jedoch weniger mit Fundamentaldatenanalyse beschäftigt. Fisher sucht den vom durchschnittlichen Investor übersehenen Elephanten im Wohnzimmer.

Eine solche hauptsächlich auf Börsenpsychologie aufgebaute Strategie macht sich jedoch gerade ein Market Timing zu eigen, wobei das Timing jedoch gerade antizyklisch erfolgt. Von einer reinen Buy&Hold-Strategie, wie du sie predigst, unterscheidet sich diese Strategie deutlich.

Die Tatsache, dass Ken Fisher selbst keine reine Buy&Hold-Strategie anwendet, sieht man z.B. hier:

http://www.gurufocus.com/StockBuy.php?GuruName=Ken+Fisher

Richtig ist aber auch, dass Fisher nicht sehr viel handelt.

@Patently

Wenn ich meine gelesenen Bücher richtig immer im Kopf habe, schreibt Fischer auch, dass 70 – 90 % der Rendite der asset-allocation zugeschrieben wird.

Weiß nicht mehr, ob er dem timing 10 % oder welchen anderen niederen Prozentsatz er hierfür veranschlagt hat…

Klar, langfristig kann das schon was gewaltig ausmachen… aber zuerst würde ich mich auf die Dinge fokussieren, die mehr Erfolg versprechen bzw. einfacher anzuwenden sind.

Der Konsens ist bei der „asset allocation“ als maßgeblicher Faktor bei der Rendite (risikoadjustiert) vieler Untersuchungen eigentlich sehr schwer anzufechten bzw. zu widerlegen.

@Markus:

Na ja, einverstanden. Weiter oben im Thread waren wir von dem (hypothetischen oder gar nicht hypothetischen) Fall ausgegangen, dass wir eine signifikante Position bei MCD aufgebaut haben und feststellen, dass diese Aktie mit einem KGV von 25 sagen wir mal zumindest nun „sportlich“ bewertet ist. Zudem ist fraglich, ob es noch Aufwärtspotential gibt bzw. nach Graham eine Sicherheitsmarge bei dieser Bewertung überhaupt noch vorliegt.

Die Asset Allocation ist im Prinzip bereits abgeschlossen, da das Kapital bereits investiert ist. Die Frage ist doch, ob man unter diesen Bedingungen umschichten soll oder nicht. Zum Beispiel ist eine IBM mit einem KGV von 9 deutlich günstiger bewertet.

Tim’s Ansatz ist, wenn ich es richtig verstehe, eine Buy&Hold-Strategie anzuwenden – no matter what…

Allerdings sehe ich keinen Superinvestor, der derart puristisch, d.h. unter gar keinen Bedingungen verkaufen würden. Buffett, Fisher, Lynch und alle anderen erfolgreichen Superinvestoren verkaufen unter bestimmten Bedingungen, wenn die Positionen zu teuer werden.

Klar, dass „sehr viel“ und „häufiges“ Trading zu Minderrenditen führt. Aber der oben genannte Artikel in USTODAY bezeichnet als „active“ Investoren mit 11 bis 50 % Turnover, also eigentlich sehr viel Trading pro Jahr, während Buy&Hold immerhin noch 10 % Turnover pro Jahr, also aus meiner Sicht immer noch recht viel Trading, zulässt. Eine Differenzierung zwischen Investoren mit 10 % Turnover und 0% Turnover (Puristen à la Tim) findet dort gerade nicht statt.

Vermutlich liegt die Wahrheit irgendwo zwischen „active“ (10 % Turnover) und den von Tim vertretenem puristischem Buy&Hold-Ansatz (0% Turnover). Dies wäre auch die These von Phil Fisher, der einen Verkauf unter bestimmten sehr engen Bedingungen für vertretbar hält. Wie gesagt, ich sehe keinen Superinvestor, der sich unter keinen Bedingungen zu einem Verkauf bewegen lassen würde, d.h. alle sehr guten Investoren verkaufen dann, wenn der Preis stimmt.

P.S.: Dies ist keine Verkaufsempfehlung für MCD. Je nach dem, wie man rechnet, könnte man auch zu dem Ergebnis kommen, dass diese Aktie fair bewertet oder sogar unterbewertet ist.

@ZEN Investor:

Wie muss man das verstehen? Man gäbe dir 5.000, 00 € und du garantierst die Verdoppelung? Tritt diese ein bekäme man was genau zurück? Den neu erreichten Gesamtwert, also auch mehr als das Doppelte? Oder man bekommt genau den doppelten Betrag von dir, wenn es geklappt hat und du behältst den Rest? Und falls das nicht hinhaut bekommt der Investor genau die 5.000€ zurück? Oder bekommst du dafür eine pauschale Tipp-Pauschale?

Das meiner Meinung nach unüberwindbare Probleme ist hier quasi ein Emittenten-Risiko… wie überzeugst du potentielle Investoren, dass du das Geld zum Rückzahlungszeitpunkt auch zur Verfügung hast? Ich wüsste nicht, wie ich davon überzeugt werden könnte. Selbst wenn das Angebot besser

Mir scheint das Risiko da sehr hoch, dass dann entweder wirklich ein Schneeballsystem entstehen würde, wenn du es schaffst, laufend neue Investoren zu bekommen. Oder wahrscheinlicher ist dann eine Insolvenz…

Wie Tim (Schaefer) oben schon geschrieben hat: Du scheinst eine ganze Menge guter Ideen zu haben – ich habe das Gefühl, dass du einfach mal loslegen solltest. Egal was es ist – einfach mal anfangen und schauen was passiert. Blog erstellen, Software darüber anbieten und gucken wie die Leute darauf reagieren.

Bevor man nicht wirklich beim Spiel dabei ist, haben die Vorhersagen irgendwie keinen Wert. Du hast bei VW nachweislich richtig gelegen, aber irgendwie beeindruckt das erst, wenn man auch bereit war, mit eigenem Geld zu den Tipps zu stehen.

Könnt Ihr ausser dem klassischen buy&hold für mich als Neueinsteiger noch weitere Empfehlungen aussprechen, z.B. unterstützend einen Börsenbrief? Man liest ja so vieles über Tsi-Premium 2.0, Gebertbrief, Smart Premium Depot,Michael Proffe Trendfolge, Börsensignale von Uwe Lang, Privatinvestor von Max Otte mit Königsanalyse u.v.m Oder ist das fehlinvestiertes Geld?

Gibt es zudem einen Börsenbrief von Tim Schäfer?

@ ZEN Investor

Bei der Frage, ob ein Aktienmarkt teuer oder billig ist, muss auch das Zinsniveau berücksichtigt werden.

Selbstverständlich ist das Shiller-KGV aktuell hoch – nach 7 Jahren ohne Zinsen :-)

@Patently Absurd

Das Problem einer signifikanten Position von McDo stellt sich bei einer ausreichenden asset allocation nicht.

Da manch andere & auch Du die Meinung vertreten, ein konzentriertes „Superinvestoren-Portfolio“ hat wenige Titel… sollte man schon über geeignete Kriterien für optional, bessere Titel und genügend Hintergrundwissen verfügen.

Für die allermeisten privaten Investoren sehe ich dieses Hintergrundwissen nicht. Öffentlich zugängliches Wissen verschafft einem diesen überragenden Vorteil nicht, der jemanden alpha garantiert!

Auch den dauernden Vergleich mit „Superinvestoren“ sehe ich eher kritisch bis hin zu schädlich für die große Mehrheit privater Anleger.

Es steht jedem frei, den Versuch alpha zu schaffen, zu unternehmen.

Nur sollte man daran erinnern, dass dieser Versuch mit garantiert höheren Kosten verbunden ist.

Andere Risiko-Kennzahlen & Faktoren mal außen vor gelassen…

@Tim

Danke für dein ehrliches Feedback.

Ich würde es natürlich seriös aufziehen und ich würde auch keine Milliarden-Beträge annehmen….

@Vali

Ich bin das absolute Gegenteil eines Traders, ich bin der klassische Value-Investor mit Buy&Hold!

Bei einer geschätzten Haltezeit von 5-10 Jahren würde mich keine Bank als Trader annehmen.

Im 10.Jahr mache ich denen 10 Transaktionen, danach 2 pro Jahr. Glaubst du, die stellen mich so an?

Da scheinst du mich falsch verstanden zu haben.

Befasse dich lieber mit dem Shiller-P/E.

@Oliver

Was heisst hier homöopathische Dosen?

Ich habe jeweils 90% Aktienquote gehabt und werde es wieder haben.

Dass ich 2016 halt nur 8’000 einsetzen kann, liegt an meinem geringen Vermögen.

Ich setze MEIN GANZES VERMÖGEN an der Börse ein.

Und mein Inhalt ist sehr wohl mehr Wert als irgendein Börsenwert.

Ich finde das beleidigend.

Ich habe dieses Jahr meinen Performance-Index um über 20 Prozentpunkte geschlagen.

Meine Aktienempfehlungen laufen überdurchschnittlich gut.

Abgesehen davon: Bei mir erhälst du dein Geld zurück, falls der Tipp nichts Wert ist.

Überall wird die ‚Geld-zurück-Garantie‘ ganz klar positiv aufgenommen, aber wenn es um Aktien geht nicht.

Du bekommst Risiko-Los einen Aktientipp der erfahrungsgemäss etwa in 80% der Fälle enorme Gewinne ermöglicht.

Leute ich verstehe es nicht. Woran zweifelt ihr?

Dass ich nach 10 Jahren das Geld zurück zahle, falls die Aktie nicht stieg? –> Sperrkonto bei einer Bank.

Dass meine Aktientipps daneben liegen? –> Geld-zurück-Garantie.

Eigentlich biete ich sämtliche Sicherheiten, die notwendig sind.

Aber statt dessen klaffen mir Vorurteile in der Art entgegen, das sei nicht mehr Wert als ein Börsenbrief.

Vielleicht ist das mein Fehler: Ich sollte nicht so sehr aus der Masse hervor treten.

Alles was nicht in die Masse gehört, schürt Angst.

Mit einem Börsenbrief hätte ich bald 100 Abonemmenten. Aber das wären Kurzfrist-Orientierte.

@Markus1

Das ist jetzt alleine deine INterpretation, dass man nur 1 mal in 20 Jahren investieren durfte.

Und zufällig war in diesen 20 Jahren auch ein Seitwärts-Markt, dh von 1996-2015 hat sich die Börse in einem

bestimmten Band bewegt. Dh ein ständiges Auf und Ab.

Abgesehen davon ist dein Seitenhieb schlicht respektlos und verlogen:

Ich bündle meine Kräfte, dh meine Finanzen im neuen Jahr.

Und wieso sollte ich jetzt zu 100% in Aktien gehen, als neuer Einstieg, wo wir doch eher

überbewertet sind?

Da macht es doch viel mehr Sinn, neues Geld gestaffelt zu investieren.

Würdest du meinen INvestitionsplan kennen, wüsstest du, wie unfair das ist, was du schreibst.

In den nächsten 30 Jahren (ab Februar 2016) dürfte zu jedem Zeitpunkt mehr als 80% meines Vermögens

in meinem Depot schlummern.

Der Aktien-Anteil wird dabei zwischen 50 und 100% variieren, je nach Kaufgelegenheiten.

@Elf on the Shelf

„es ist eigentlich ziemlich klar, dass niemand weiß wie sich Märkte, geschweige denn einzelner Werte, langfristig entwickeln. Warum sollte man also von jemandem, der nichts weiß, Aktientipps entgegennehmen? “

Nach deiner Logik dürfte auch Tim Schäfer keine grossen Unternehmen empfehlen,

da ja auch er nicht weiss, wo Coca-Cola, Microsoft, IBM in 5 Jahren stehen.

Nach deiner Logik hatte Warren Buffett und tausende weiterer erfolgreicher Value-Investoren

mit überdurchschnittlicher Rendite einfach nur Glück.

Was heisst ihier, ich weiss nichts? Wie gesagt: Ich glaube, dass ich überdurchschnittliche Renditen

erzielen kann, in dem ich mit Logik und Verstand vorgehe.

@Tim Timmer:

Du gibst mir 1’000 und erhälst dafür den Tipp mit schriftlichem Vertrag, Ausweis-Kopie, etc.

Du investierst selbstständig in diese Aktie.

Fall 1: Die Aktie hat sich in 10 Jahren verdoppelt. Du erhälst deinen Gewinn, ich habe deine 1’000.

Fall 2: Die Aktie hat das Ziel verfehlt. Ich zahle dir deine 1’000 zurück.

In Fall 2 hast du natürlich das Risiko, dass du an der Börse Geld verloren hast.

Was das Loslegen anbelangt, so fehlt es mir an Geld.

Oder anders:

Ich zahle 2016 8’000 CHF und danach jährlich (2017-2024) 4’000 CHF auf mein Aktienkonto.

Insgesamt 40’000.

Investieren werde ich nach einem bestimmten Schema, so dass die Aktienquote anfangs eher tief sein wird.

@Stefan

Klar muss auch das Zinsniveau beachtet werden. Aber das steigt ja bald.