Wer Gold liebt, verwendet gerne Sprüche wie „Bei Gold weiß man, was man hat“. Thiel sieht es so: „Wenn Gold 20 Jahre lang nach unten geht, bekommst Du keine Dividende.“ Das sei ein enormes Problem. Aktien seien daher grundsätzlich besser.

Thiels Kritik an dem Edelmetall gefällt natürlich nicht jedem. Gleichzeitig lobt er Dividendenzahler nicht über den grünen Klee. Er ist skeptisch. Nicht jeder Dividendentitel sei empfehlenswert. In den Sozialen Medien wird er hierfür kritisiert. „Dividendenblogger sind immer im Recht“, sagt er schmunzelnd. Es gäbe auf Facebook Gruppen, die Dividenden anhimmelten. Es sei aber wichtig zu differenzieren. Nicht jedes ausschüttendes Unternehmen sei eine Perle.

Er besitzt Apple, Amazon, Facebook, Netflix, John Deere, MasterCard, American Express, Nike, Novo Nordisk, Wells Fargo, Disney. Er führt ein Wikifolio. In seinem öffentlichen Depot hat er 69.000 Euro angehäuft.

Er liest massig Artikel über Apple. Jedes Jahr sind es wohl 500 Seiten allein über Apple, schätzt er. Am liebsten liest er amerikanische Literatur. Aktien interessieren ihn brennend. Er kann stundenlang wie ein Wasserfall von seinen Erfahrungen erzählen.

Er liebt einzelnen Wertpapiere. „Ich besitze keinen einzigen ETF.“ Solange seine Performance besser als der Index sei, werde er seine Strategie fortsetzen. „Ich lege leidenschaftlich gerne selbst an.“ Ich fragte ihn nach seinem Anlagehorizont: „Ich kaufe und verkaufe sehr selten. Ich mache 4 oder 5 Käufe im Jahr oder so.“ Apple kaufte er, als sie stark eingeknickt waren. Er schlug bei 104 Dollar zu. „Das macht Spass.“ Das KGV habe acht betragen, als er zuschlug. „Wenn Apple billig ist, sagen alle, dass sie in der nächsten Woche pleite gehen.“ Mit dem Video-Kamera-Hersteller GoPro erlitt er dagegen heftige Verluste.

Als er 31 Jahre alt war, schloss er eine Lebensversicherung ab. „Das würde ich heute nicht mehr machen.“ Immerhin bringt die Versicherung ihm vier Prozent Rendite momentan. Er zahlt außerdem in die Künstlersozialkasse ein. Seine Karriere begann er als Journalist, er arbeitet für den WDR, die „Süddeutsche Zeitung“, „Die Welt“ sowie diverse Regionalzeitungen. Er habe dann die „Sinnkrise“ bekommen. Er sei Singleberater geworden.

Für die „Sächsische Zeitungen“ schreibt er noch immer regelmässig eine Kolumne. Dass er ein guten Schreibstil hat, zeigt sein neustes Buch. Er hat es flott geschrieben. Einmal aufgeschlagen, wollte ich es nicht mehr zur Seite legen. Er kann Storys erzählen. Allerdings gibt er selbstkritisch unumwunden zu, dass sein Buch nur für absolute Börsenanfänger geeignet sei. Wer schon etwas Erfahrung gesammelt hat, der kann wenig Mehrwert aus dem Buch ziehen.

Das ist sein neues Buch:

Anfängern rät er, das Depot je zur Hälfte mit ETFs und Einzelaktien zu bestücken. Er glaubt, dass sich die Stimmung verbessern wird. „Es ist nur eine Frage der Zeit.“

Meinem Steckenpferd der finanziellen Freiheit steht er skeptisch gegenüber. „Wozu soll ich aufhören zu arbeiten? Die Arbeit macht mir sehr viel Spass“, sagt er. „Menschen arbeiten gerne, wenn sie merken, dass sie Erfolg haben.“ Dem Ruhestand steht er kritisch gegenüber. „Nach der Verrentung beginnt die schwerste Lebenszeit. Nur zu reisen erfüllt die wenigsten Menschen.“

Ich muss ihm hier jedoch widersprechen. Ich sehe die finanzielle Freiheit nicht so, dass ich sofort aufhören muss zu arbeiten. Im Gegenteil. Ich definiere die finanzielle Freiheit so: Es heißt für mich, keine Schulden zu haben. Es bedeutet, so viel Geld zu haben, dass ich nicht mehr arbeiten muss. Freilich kann ich noch arbeiten, muss es aber nicht. Sobald mir die freie Mitarbeit keinen Spass mehr macht, kann ich sie aufgeben. Das ist für mich finanzielle Freiheit.

Ich habe Hobbys, Familie, mache Sport. Bilde mich weiter. Ich setze mir Ziele. Ich habe jeden Tag viel zu tun. Ich liege nicht jeden Tag in New York faul auf dem Sofa von 8 bis 18 Uhr. Nein. Das wäre mir in der Tat zu langweilig.

Zum Schluss fragte ich Christian, wie man eine Beziehung schöner designt. Die Menschen hätten keine Geduld, sagt er. Er spricht erst ab vier Jahren Zusammensein von einer Partnerschaft. Ein Problem sei, dass Menschen nur nach dem Aussehen ihre Partnerin/Partner auswählten. Das genüge nicht.

Wie wird die Beziehung besser? „Seid nett zueinander. Eine Ehe funktioniert, indem sich beide positiv zueinander verhalten.“ Er empfiehlt: Mindestens fünf Mal so viel Lob wie Kritik zu verteilen. Es gehe darum, ein Team zu sein. Man müsse lernen sich zu ergänzen, füreinander und nicht gegeneinander zu arbeiten.

In der Therapie höre er oft, dass sich immer der Partner ändern solle. Es herrsche ein schlechter Ton in der Beziehung vor. Die Stimmung sei zuweilen schrecklich. “Der Hund wird besser behandelt.”

Nachtrag. Ich habe eben noch ein Video aufgenommen. Und über meine Aktien geplaudert. Und Christians Buch:

{kind=link}

Man kann streiten über Gold, über Immobilien, über ETF’s versus Einzelaktie, da hat eben Jeder seine eigene Meinung und das ist wohl auch gut so.

Allerdings, auch ich teile nicht die Ansicht des Autors dass man doch bitteschön arbeiten solle bis zur Rente, und dass Arbeit doch soooo viel Spass macht…

ja, fein wenn dem selbständig arbeitenden Paartherapeuten die Arbeit Spass macht, er wird gut verdienen, kann sich seine “Fälle” selber raussuchen, seine Zeit selber einteilen, toll…hätt ich auch gerne, aber so viel Glück werden die Wenigsten haben,

ich mag meine Arbeit und ich mag auch meine Kollegen, dennoch, nach 42 Berufsjahren tritt doch ein gewisses Sättigungsgefühl auf, ich denke ich werde nicht in ein tiefes Loch fallen wenn der ersehnte letzte Arbeitstag denn kommt *lach*

Das Buch habe ich nicht und werde es auch nicht kaufen, ich habe es in der Buchhandlung gesehen und schnell mal quergelesen, die gleichen Informationen findet man im Netz auch gratis. Und der Titel gefällt mir nicht, ich muss nämlich Nix und Niemand schlagen, meine Benchmark heisst innere Zufriedenheit.

Hallo, Interessanter Beitrag.

Ich liebe auch die Anlage in einzelne Werte und mag keine hektischen Handlungen. Vorher lieber länger überlegen und dann kaufen.

Wer gern arbeitet sieht die Sache natürlich aus seiner Sicht und ich kann gut verstehen, wenn man länger arbeiten will. Ich mag meinen Job nicht und daher wird jeder Tag “länger als nötig” ein überflüssiger Tag, also so schnell wie möglich raus, aber das ist im öffentl. Dienst nicht so einfach, da kann man nicht machen, was man möchte.

Beim Thema Beziehung hab ich festgestellt, dass ich/wir alles richtig machen, aber wenn ich andere Menschen sehe, habe ich das Gefühl, dass sie nach kurzer Zeit alles für “normal” halten und sich nicht mehr bemühen. Ich für unseren Teil kann behaupten, dass es bei uns perfekt läuft.

Letztens hatte ich Geburtstag und die übliche Frage nach einem Geschenk kam natürlich, ich antwortete wie immer “Ich brauche nichts, aber ich wünsch mir etwas: Bleibe wie Du bist!”

Viele Grüße

Raymund

Ich kann meinen “Vorkommentar” nur 100% zustimmen. Das Buch ist nicht empfehlenswert. Eines der vielen Bücher, die auf der “Finanzielle Freiheit” Welle reiten, die von unzähligen Bloggern präsentiert werden. Die wenigsten allerdings auch nur mit einem Hauch von Qualität oder Sachverstand. Sorry für die harte Kritik, aber nicht jeder der einen ETF bespart ist gleich ein Finanzberater.

Deswegen, spart das Geld für das Buch und investiert es. Warren Buffet würde sagen: Aus 17 Euro mach ich in 30 Jahre mindestens …. Viel Erfolg.

Freu mich auf den nächsten guten Beitrag von Blog.

@ Fit und Gesund

Ich würde Gold nicht verteufeln. Es kann in der Tat zur Absicherung eines Aktiendepots dienen. Diversifikation ist kein Fehler. (Ich habe ein paar Goldminenaktien im Depot.) Das gleiche gilt für Immobilien und andere Asset-Klassen.

@ Fliegerone

@ Forrex Gump

Danke fürs Kommentieren und den Zuspruch!

Zum Thema ,,Finanzielle Unabhängigkeit/Freiheit gegen Erwerbsarbeit” habe ich mich bereits ausführlich auf seinem Blog geäußert: http://grossmutters-sparstrumpf.de/arbeitest-du-noch-oder-bist-du-schon-finanziell-frei/

Ansonsten weiß ich gerade nicht, ob ich mich an der 100. Auflage von ,,Indexfonds oder Einzelaktien”, ,,Edelmetalle oder Aktien” und ,,Dividendenaktien oder breitgestreuter Aktienkob” beteiligen soll, weil kaum neue Erkenntnisse zu erwarten sind. Das müssen sie aus meiner Sicht auch nicht, weil Anleger verschieden sind.

Also bleibt für mich heute Abend nur noch das Beziehungsthema als Diskussionsthema übrig, aber als insgesamt zufriedener Single muss ich hier anderen den Vortritt lassen. :-D

An Christian: Richtet sich dein Buch auch an Leser, die nicht in Einzelaktien investieren wollen? Bislang habe ich es mir wegen des Titels nicht näher angeschaut, weil ich sofort an aktive Strategien denken musste.

Allen ein schönes Wochenende!

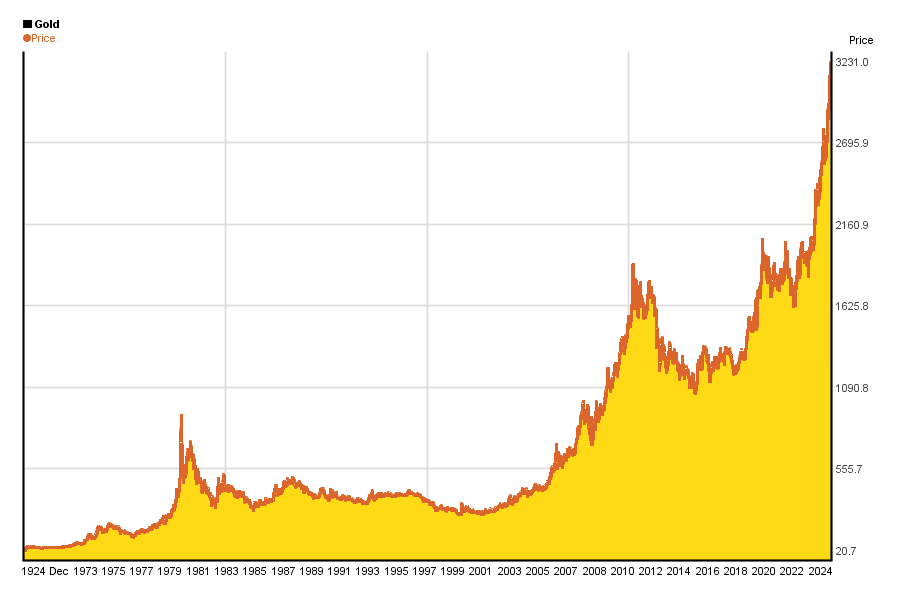

Ja Gold durchs umstrittenes Thema bin da aber positiv einbestellt. Kann nicht ganz nachvollziehen wieso man bei einem Goldinvest mehr Zeit mitbringen muss. Die Nullrendite bei Aktie gab’s auch nämlich von 1929 an. Ich hab’s an anderer Stelle geschrieben einen 85% drawdown der hat damals manche Hoffnung zunichte gemacht. Ich weiss nicht wie viele Investoren sich da mit der sicher mickrigen Dividende über Wasser gehalten haben. Wenn man Gold dann heute daneben stellt das Hoch war 2011 und die Irre Golddruckerei soll doch sogar als offizielles Ziel Inflation bewirken. Also spricht mindestens genauso viel für Gold als dagegen. Das gerne zitierte Argument zahlt keine Zinsen also auch keine negativen. Zum Ende ist der Gewinn nach einem Jahr steuerfrei!!! Ist bei Aktiengewinnen und Dividenden schwer den Staat leer ausgehen zu lassen, zumindest dem Deutschen. Hätte jetzt nur noch gefehlt das er hohe Zinsen als negativ für Gold ansieht das liest man oft und es ist trotzdem falsch die Realzinsen sind der Vergleichsmaßstab kriegt man heute nur sehr schwer raus weil die Inflation schön gerechnet/ gefakt wird. Resume Gold kann man moegen oder nicht und wie es performt weiß keiner genau.

Gruß Steve

@Fit und Gesund. Kann dir nur zustimmen. Geld verändert den Menschen. Mir selbst war es gar nicht bewusst das ich mich über die Jahre stark ( Aussage meiner Frau)verändert habe. Durch einen Schicksalsschlag in der Familie bin ich mal wieder wach geworden. Bin nur noch unzufrieden und gestresst und sehe alles negativ.

Ich muss was ändern und wieder zufrieden werden. ( also auch meine Benchmark) Das ist es, was zählt.

*TOP* Beitrag wieder!

Auf den zukünftigen Performancevergleich unserer Wikifolios bin ich schonmal gespannt…bin ja eher der ETF Fan :-)

Wer meint, in sein (oder andere) Wikifolios investieren zu müssen, der sollte die Gebühren bedenken. Diese sind heftig und werden irgendwann resettet. Sprich: geht morgen der Markt 20% nach Süden und im nächsten Jahr steigt er um 25% ist man eigentlich wieder beim Ausgangspunkt. Nicht so bei wikifolios, da ist man (bei 5% Performance fee) 4% im Minus.

@chaostrader

Die wollen aber nicht nur eine Performacegebühr von 5 %, sondern auch noch eine Zertifikatsgebühr von 0,95 % p. a. für dieses spezielle Zertifikat.

Bei US-Aktien gibt es keine Dividendengutschriften. Das ist einfach eine irre Beutelschneiderei. Zudem besteht bei Zertifikaten zusätzlich noch ein Emittentenrisiko (Lehman Brothers).

Umso erstaunlicher, dass in das Zertifikat trotzdem fast 70.000 Euro Kapital investiert wurden.

Und zusätzlich ein Liquiditätsrisiko bzw. Handel mit bizarren Spreads zwischen Bid und Offer. Die Älteren unter uns werden sich an 2008/09 erinnern. Bei Zertifikaten gewinnt immer nur einer: Die Bank.

In einem Jahr einen selektiven, sprich “ausgesuchten Index” zu schlagen kann man mit fast jedem Depot schaffen.

Nachhaltig (über Dekaden), korrekt Risiko adjustiert und mit korrekter Benchmark ist die sehr seltene Kunst.

Performance-fees, egal ob bei Zertifikaten oder aktiv gemanagten Fonds sind ein völliges no-go für mich, dafür ist mir mein Geld zu schade.

@Kai,

nicht das Geld als Solches verändert den Menschen, es ist die Einstellung dazu die einen Menschen verändern kann, es hört sich nicht so gut an wenn Du nur unzufrieden bist, gestresst bist oder Alles negativ siehst,

aber, Du hast den Punkt genau erkannt, DU musst was ändern und das wird auch klappen, jeder Weg hat Abzweigungen, man muss nicht auf einem eingeschlagenen Weg verweilen, und wenn Du eine Frau an Deiner Seite hast so hast Du doch schon eine mächtige Hilfe, beredet miteinander was für Euch wichtig ist, wie ihr den weiteren Weg gehen wollt, in einer Partnerschaft ist es eben wichtig dass man mal zugibt und dann aber auch mal was bekommt, dafür braucht es meines Erachtens auch keine Paartherapeuten…

Ich orientiere mich nicht unbedingt an Anderen, was Andere haben, machen, reden ist mir relativ egal, ich gönne Jedem sein Glück, mein Glück sieht anders aus als das von Anderen, kein Mensch kann bestimmen was wirklich Glück im Leben ist, mit Geld hat das nix zu tun, und kein Geld der Erde kann Dir Glück kaufen, orientieren tue ich mich höchstens an Personen von denen ich denke ich kann was von ihnen lernen.

mir ist Unabhängigkeit wichtig, aber es gibt auch Leute die nicht gerne unabhängig sind, die froh sind wenn man ihnen den Weg vorgibt, Du musst herausfinden was DIR persönlich wichtig ist, daran kannst Du arbeiten, aber sei Dir bewusst, auch wenn 1000 Ratgeber sagen “Du kannst Jedes Ziel erreichen”, so ist es glaub nicht, es gibt Grenzen und Manches muss man auch mal akzeptieren,

ich achte darauf mich von Nörglern fernzuhalten, die bringen mich niemals weiter, im Gegenteil, die würden mich nur belasten, ich habe so eine Kollegin, die jammert von morgens bis abends, Alles ist doof, jetzt hat sie endlich gekündigt, ich wünsche ihr das Beste.

So, genug für heute gesabbelt, wünsche Dir viel Glück und eben Zufriedenheit,

nachher werde ich mir dann Tim’s langes Video anschauen.

liebe Grüsse

Zum Thema wikifolios habe ich gestern einen interessanten Artikel gefunden:

https://www.godmode-trader.de/artikel/der-smallcap-wikifolio-wahnsinn,5401125

Viele Grüße,

K.

Ich glaube mit Einzelaktien muss man viel Aufwand reinstecken um einen Index zu schlagen. Das muss man wollen und mögen. ETFs überzeugen mich nicht aufgrund der übergewichtung des Finanzsektors.

Gold gehört mmn. in jedes diversifizierte Portfolio zu einem kleinen Anteil.

Mich würde einmal interessieren wie lange Christian schon diese Aktien-Strategie an der Börse fährt. Eine gewisse Zeit einen Index zu schlagen ist vielleicht nicht leicht, aber für einige durch Glück auch keine besondere Kunst. Wer das 20-30 Jahre schafft hätte dann schon eher meine Aufmerksamkeit. Erst recht unglaubwürdig wäre es für mich, wenn die Investition erst NACH der letzten Krise 2008/2009 begonnen hätte. Dann hätte es kaum Aussagekraft.

Zum Thema FF habe ich mich bereits einmal geäußert, es soll für mich Grundkosten des Lebens abedecken und mich bei meiner Jobsuche, sofern man ihn denn verliert oder verändern möchte, absichern bzw. den Zeitdruck entfernen, die wenigsten würden vermutlich ihre Arbeitsleistung von 100 auf 0 herunterschrauben.

Gold als Absicherung….kritisch. Gold als weitere Diversifikation…schon eher. Gold als Spekulation. Jap, genauso wie Aktien. Gleiches gilt für Silber. Der sichere Hafen wäre Gold in der Krise nur, wenn eine Hyperinflation der Währung droht, diese Gefahr sehe ich allerdings nicht. Und bis dahin erwirtschaftet Gold einfach keine Erträge. (schaut mal in das Buch “Stocks for the long run, da gibt es eine Grafik wie der Goldpreis sich im Vergleich zum Dollar, Bonds, Aktien etc. entwickelt hat). RK1 Absicherung wäre dann für mich eher AAA-Staatsanleihen, wer besonders viel Angst hat kann ja in unterschiedliche Währungen gehen.

50% ETF und 50% Aktien finde ich ok, allerdings erst wenn ein Grundstock an Geld vorhanden ist. Eine breite Diversifikation ist ohne viel Geld in Einzelaktien schwer möglich, zu hohe Gebühren fallen bei den meisten Brokern an. Unter 1000€ Order würde ich keine Aktie kaufen, auch Sparpläne wie etwa bei der Comdirect sind mit 1,5% Aufschlag dann auch relativ teuer. Und wenn ich dann davon ausgehe dass ich min. 30-40 Aktien für eine breite Streuung brauche dann ist schon etwas Geld nötig, oder ich habe einen sehr günstigen Broker der auch bei kleinen Orders attraktiv ist.

Für den Anfang ist ETF für den Privatanleger immer noch der schnellste Weg zu großen Diversifikation. Danach darf es auch gern der Spieltrieb mit Aktien sein. Oder einfach als weiterer Schritt zu Diversifikation innerhalb einer Anlageklasse.

Etwas unklar ist mir allerdings mittlerweile die massive Ausweitung der Dividendenstrategie anstatt auch Wachstumswerte mit zu inkludieren. Wer permanent einen Geldstrom haben will, für den müsste meines Erachtens der Anleihen-Markt doch die viel interessantere Wahl sein, zumal hier deutlich besser und schwankungsärmer mit Geldeingängen geplant werden kann.

Es gibt ja auch hier tolle Unternehmensanleihen.

Gruss Daniel

Kurze Verständnisfrage: Sehe ich das richtig, dass ab 2018 Einzelwerte gegenüber ETFs und anderen Publikumsfonds steuerlich bessergestellt sind?

Gratulation an Christian zu seinem Passiveinkommen, daß er mit seinem Wikifolio generiert!

*TOP*

An Herrn Thiel seinen Äußerungen sehe ich, dass jeder seinen eigenen Erlebnishorizont hat. Daraus resultieren die unterschiedlichen Anlagephilosophien des Einzelnen. Ich persönlich bin auch kein großer Gold und Silber – Anhänger. Ich besitze von beidem wenig und plane trotz niedrigen Preisen gegenwärtig nicht, mich da weiter zu engagieren.

Ich bin sowieso der Meinung, dass es beim Anlegen nicht den Stein der Weisen gibt. Unterschiedliche Anlageklassen haben in unterschiedlichen wirtschaftlichen Realitäten mal sehr gut und mal sehr schlecht funktioniert. Aktien funktionieren momentan aufgrund der sehr niedrigen Zinsen sehr gut. Wenn man sich dagegen die Performance der Aktienmärkte in Hochzinsphasen der 70er-Jahre z.B. anschaut, ist die alles andere als berauschend. Währenddessen wenn jemand die hochverzinsten langfristigen Anleihen aus dieser Zeit gekauft hat und diese viele Jahre über die niedrigen Zinsjahre retten konnte, ist er damit nicht schlecht gefahren.

Gut, mit Aktien kann man tatsächlich langfristig hervorragende Ergebnisse einfahren. Das frappierende ist, dass scharfe Einbrüche in den 1980er-Jahren heute nur noch kaum wahrnehmbare Schlenker sind, wenn man sich sehr langfristige Kurven anschaut. Damals waren das aber durchaus heftige Szenarien, wie ich aus eigener Erfahrung weiß.

Aktiensparen für sich ist eigentlich ein langweiliges und unaufgeregtes Geschäft. Macht man das mit ETFs, dann wird es noch langweiliger. Für viele ist es nur am Anfang aufregend, weil es so viele Aktien gibt und diese sich ständig auf und ab bewegen. Aber nach einer gewissen Zeit des Anlegens wird man feststellen, dass zwar das Depot ständig hin- und herschwankt, aber solange man sich sog. solide, sprich große, bekannte Unternehmen ins Depot legt, alles sehr unaufgeregt ist, solange man sich von den Kursen nicht verrückt machen lässt.

Die Tendenz, dass man meint, man müßte aktiv werden, haben die meisten sowieso nur bei den Extrembörsen (stark fallend (Angst), stark steigend (Gier)). Auch z.B. die ständig zu hörenden Gedanken, “der Index sei gerade wieder am Höchststand, deshalb warte ich ab” – Fraktion ist konstant zu vernehmen. Aber auch hier: Schaut man sich die Langfristindexe an, ist das sogar mit einer der häufigeren Szenarios. Bitte nicht falsch verstehen, es gibt dann auch die Phasen mit starken Abwärtstrends. Was manche allerdings verwechseln: Der Zeitraum zwischen 2000 und 2010 war für Langfristanleger kurstechnisch – sofern sie nicht weiter angelegt haben – ein verlorenes Jahrzent. Also eine Dekade, die extrem schlecht für Börsianer war, wenn man inaktiv war.

Heute stehen wir z.B. vor dem (sehr häufigen) Problem, was tun mit den hohen Bewertungen? Letztendlich weiß niemand, wie es weiter geht. Es gibt einige, die sich nicht vorstellen können, dass der DAX z.B. auf 20.000 geht und der Dow auf 30.000 oder meinetwegen 50.000. Irgendwann wird das passieren, nur wann weiß keiner. Natürlich kann ich abwarten, dass die Börse einen Einbruch hat. Nur kann sie davor um 20% steigen und der Einbruch danach sind 10%. Dazwischen habe ich neben trotz teurerer Kurse noch zusätzlich die Dividenden verpasst.

Heißt das, dann Aktien zu jedem Preis kaufen? Nein, man sollte schon Kriterien haben, zu denen man Aktien kauft. Das gute ist, dass zu jeder Zeit einige Werte nicht populär sind und daher attraktiv bewertet.

Hier wird ja immer wieder geschrieben, dass es so unsagbar schwer wäre, den Aktienindex zu schlagen. Ich will jetzt keine Diskussion loslösen, was besser ist. Das muß jeder für sich entscheiden. Aber einen ETF zu schlagen ist für mich ohne Probleme gewesen. Ich besitze eine kleine Position eines thesaurierenden World-ETFs und den schlage ich regelmäßig. z.T. auch mit gutem Abstand. Was man nicht außer Acht lassen sollte ist das Muß der Gesellschaften, immer die Aktien aufzunehmen, die in den Index reinfallen und da sind sie meistens teuer, weil das viele andere Anlagegruppen gleichzeitig machen. Daneben die ganzen zu teuren Werte mit KGV 30 oder darüber, zusätzlich die Nieten und dann kommt eine kleine Gebühr jährlich dazu.

Es ist nicht so, dass ich nicht auch mal was zu teuer kaufe, eine Niete ziehe und Gebühren zahle ich beim Kauf (Im Schnitt etwa 0,3%). Ich bin nicht perfekt. Aber ich halte alle Aktien sehr lange und verkaufe nur, wenn sich grundsätzliches verändert. Bis ich zu meinem heutigen Anlageverhalten gekommen bin, habe ich viele Fehler gemacht und Erfahrungen gesammelt. Man kommt erst mit den Jahren soweit, dass man weniger fehleranfällig in seinem Anlagestil wird. Und man wird sehr viel ruhiger, was die Aktionen betrifft. Fehler wird man aber immer machen, wenn sich das bei mir ändern sollte, dann sage ich bescheid.

Ich denke, das wichtigste ist nicht der perfekte Anlagestil. Es ist das regelmäßige Sparen und das Geld dort anzulegen, wo ich regelmäßige Erträge erwirtschafte. Sicher macht jedes Zehntel Prozent über 30 oder 40 Jahre viel aus. Aber mal ehrlich: Mehr als in guten Gesellschaften zu vernünftigen Kurswerten mit regelmäßigen Ausschüttungen zu investieren kann ich nicht tun, wenn ich passives Einkommen will. Wie viel Prozent die Anlagen steigen, weiß ich nicht. Habe ich Glück, erwische ich viele gute Unternehmen und habe in meiner Ansparphase eine vorwiegend steigende Börse. Wenn nicht, sieht das Ergebnis eben schlechter aus. Etwas werde ich aber, egal wie sich die Rahmenbedingungen verhalten, immer haben: Eine Geldreserve, die mich finanziell im Leben flexibler sein lässt als wie bei all denen, die nichts sparen und sich kein Finanzwissen aneignen.

Von daher: Soll jeder von uns seinen Stil finden, der am besten zu ihm und seinen Zielen passt. Bei einigen ist da Gold dabei, andere kaufen ETFs oder Einzelaktien und wieder andere Immobilien. Solange man aktiv ist, ist es positiv. Und das ist, was zählt.

…wobei, wenn es abwäts geht gibt es auch keine Performancegebühr für den Trader, von dem her ist man gezwungen aktiv einzugreifen oder man verdient halt nix. Der ewige Kampf gegen die Highwatermark sozusagen…

Nochmal Gold,

da gibt’s ja Statistiken für jeden das richtige. Aber nehmen wir mich in 67 auf die Welt gekommen Goldpreis damals 35$ Goldpreis heute 1220$ die Rendite kann sich jeder selbst ausrechnen. O.k. den veränderten Wechselkurs muss man noch einrechnen, die Performance muss sich aber nicht verstecken und da sind die 20 schlechten Jahre dabei. Ich kann die Argumentation auch im Bezug dahin das keine Dividende gezahlt wird, nicht nachvollziehen, zahlen viele Aktien auch nicht.

Gruß Steve

@Oliver

“Aber einen ETF zu schlagen ist für mich ohne Probleme gewesen. Ich besitze eine kleine Position eines thesaurierenden World-ETFs und den schlage ich regelmäßig. z.T. auch mit gutem Abstand.”

Wie viel Prozent small & mid cap`s hast Du?

Ist die Länderallokation/Währungsverteilung der Aktien ähnlich wie die des world etf`s oder hattest Du eine stärkere US-Übergewichtung?

Fließen in den World etf die gleichen Cash- In & Outflow`s mit rein wie in das Einzelaktiendepot bzw. wie berücksichtigst Du diese im Verhältnis?

Ich vermute dass Du nur auf die fehlerbehaftete Depotauswertung (Verkäufe von Minuspositionen tauchen dort im Gegensatz zu einer internen Zinsfuß-Berechnung nicht mehr auf!) schaust und keine mathematisch korrekte Auswertung angestellt hast? Evtl. irre ich mich auch? ;-)

Ansonsten wie ist dein korrekt berechneter interner Zinsfuß Deines Depot`s die letzten 15 Jahre?

Depotauswertungen von Brokern werden so gut wie nie auf Basis eines internen Zinsfußes berechnet!

Vielleicht müsste ich erstmal 17 Euro ausgeben, um die outperformance zu entdecken ? Das verlinkte Wikiportolfio enthält fast nur Aktien aus dem S&P500, der hat aber 13,65 % gemacht, das Wikifolio-Zertifikat nur 11,71 (Rechnung bezieht sich auf 1 Jahr, das habe ich gewählt, weil es dieses Wikifolio seit 1,5 Jahren gibt). Aber happige 0,95 % und und eine Performance-Fee und 0,5 % Spread … da könnte ich doch fast zu meinem Bankberater um die Ecke gehen. Mache ich aber nicht, da wähle ich lieber einen ETF mit 0,1 bis 0,2 % Kosten und Spreads deutlich kleiner 0,1 %. Manchmal mache ich es aber auch wie Herr Thiel, nur ETFs wären mir zu langweilig, deswegen ist mein Depotziel 40 % solide, dividendenstarke Titel, 40 % ETFs, 20 % Aktien, von denen ich mir Wachstumschancen verspreche. Und 2 – 3 % Gold sind auch dabei. Aber Respekt, Herr Thiel, 0,95 % von knapp 70 k , 600 im Jahr dafür das andere mein depot nachbilden, nicht schlecht.

Finanzielle Freiheit ist für mich die Möglichkeit, etwas zu tun. Man hat die Macht, es zu tun, was aber nicht heißt, dass man die Macht auch ausübt, wie bei vielen Aspekten von Macht. Bei meiner ersten Stelle in der Industrie habe ich das erlebt. Es gab einen Meister dort, Ende 50, der manche Prozesse perfekt beherrschte, die sonst niemand in der Firma richtig konnte. Aber er lebte bescheiden, hatte mehrere Mietshäuser, also die finanzielle Freiheit. Die Firmenleitung wollte eine Zwischenebene einziehen und hatte da zwei Kandidaten. Der eine trat in ein Fettnäpfchen, spielte sich und der Meister sagte zum Co-Geschäftsführer “Wenn der mir je was zu sagen hat, dann nehm i mei Dasch und geh !” schmiss im ein Werkzeug vor die Füße und ging eine Stunde früher. Der zweite hat erstmal wie ein braver Stift zugehört, die beiden haben Vertrauen zueinander gefunden und er wurde dann der zweite mann in der Firma, der eine komplexe, undokumentierte Maschine bedienen konnte. Das war sehr hilfreich, denn der Meister war ein Morgenmensch, der andere war ein Abendmensch. Da konnte die maschine 1,25 Schichten laufen. Manchmal war es sinnvoll, den Prozess auch mal 1 -2 Stunden am Wochenende laufen zu lassen. Da hab ich ihn dann gesagt, dass ich am Wochende noch ein / zwei Teile herstellen wolle, und fast immer kam die Antwort: “lass stecken, i geh eh net in de Kirch, i mach die am Sonntag früh”. Der Meister war nämlich ein Arbeitstier. Aber die finanzielle Freiheit gab ihm die Macht, sich nicht alles gefallen zu lassen.

Ich arbeite auch noch, mir ist das Polster noch etwas zu dünn, und die Arbeit auch sehr oft spannend. Aber das beruhigende Gefühl ist schon da. Wenn ein Projekt so groß geworden ist, dass bei einem Scheitern die Firma die Mannschaft nicht mehr halten kann, so what. Mit weniger Gehalt was anderes machen, selbständig machen, Ansprüche noch etwas mehr zurückfahren und als Privatier weiterleben, es gibt Optionen.

@Oli

Soll keine Kritik an Dir sein, aber bei Renditeberechnungen gibt es dermaßen viele Varianten (Zeitgewichtet, interner Zinsfuß, arithmetisch, geometrisch, kummulativ, Performance, Quellensteuern, Brutto, Netto, Währungsgewinne, Risikoadjustiert) und Fallstricke, dass es schwierig ist, diese auf eine objektiv, gleichwertige Basis zu stellen!

Mir geht es wie Fit und Gesund, ich muss niemanden schlagen. Weder Menschen noch Indices. Meine Benchmark sind meine Dividendeneinnahmen, liegen diese höher als im Vorjahr und übersteigt die Steigerung die Inflationsrate, dann bin ich zufrieden. Ich hinke derzeit mit meiner Depotentwicklung wohl den meisten Indices hinterher, was mir aber egal ist. Ich fühle mich wohl und bin zufrieden.

Ich bin zwar nicht finanziell frei, könnte aber mit einem sehr schlecht bezahlten Halbtagsjob meinen Lebensstandart halten. Auch das ist bereits eine Form von Freiheit.

Ich halte es hier wie Fit und Gesund, und Alex, mir ist die Benchmark ( welche auch immer) egal. Ich setze auf die Topmarken und die Weltmarktführer in ihrem Segment, das müssen dann auch nicht zwangsweise Bluechips sein können auch kleinere Werte sein, in der Regel sinds aber die Großen dieser Welt! Wenn man es schafft diese langfristig zu halten, bzw. regelmäßig zuzkaufen, dann muss man sich glaube ich auch vor keinem Index verstecken, ob man dann besser oder schlechter liegt, was solls, diese Art zu investieren ist eben wesentlich entspannter, und man verkrampft nicht so und hat keinen Druck, sich permanent mit Indexen zu messen. Ich weiß nicht ob ich die letzten 25 Jahre besser oder schlechter war als z.B. Der MSCI World, ich bin aber zufrieden, und seit ich 2000 die Zockerei eingestellt habe, investiere und lebe ich auch sehr viel entspannter!

Nice Sunday

Die Kunst des langfristigen investieren ist für mich,

bei steigenden Kursen nahe beim Index zu sein und bei stark sinkenden Kursen weniger zu verlieren als die Masse.

Das grösste Risiko ist ja bekanntlich zu teuer zu kaufen.

Was ja auch bei ETFs möglich ist, falls die grössten Unternehmen im ETFs ein zu hohes KGV aufweisen.

Es gab ja noch nie eine richtige Krise wo dermassen viel Kapital wie jetzt in ETFs drin steckte.

Ich für meinen Teil investiere lieber in Aktien, bin aber auch noch keine 5 Jahre an der Börse aktiv. Ich bin von daher ein blutiger Anfänger.

Trotzdem macht mir das investieren sehr viel Spass.

– Gold kaufe ich nicht, da ich es nicht zu Hause haben will oder bei der Bank

– Immobilien kaufe ich nicht da ich diese nicht beurteilen kann

– ETF habe ich eine kleine Position Vanguard ETF All World

– bei Bankaktien bin ich sehr vorsichtig geworden

– Versuche immer eine Cash Position bereit zu haben

Auch mich hat das Investieren Persönlich verändert, ich schaue nun viel mehr auf die Ausgaben Seite.

Nehme den Kaffee nun mehr im Büro als in einem Restaurant.

Auch überlege ich mir beim Einkaufen, brauche ich das etwa?

Mir ist auch bewusst das ich selbst Teil der Masse bin, falls ich mich Irre viel Geld verlieren kann, ich habe mir aber geschworen bei so einem Ereignis weiterzumachen. Die guten Käufe macht man ja in einer Krise.

KostenRunter: Eine schöne Geschichte mit dem Meister. Genau darum geht es mir auch im Leben: mehr Wahlfreiheiten und Optionen zu haben.

Wer dagegen komplett von seinem jetzigen Arbeitslohn abhängig ist und zudem viele finanzielle Verpflichtungen eingegangen ist, wird nicht nur seinen Mund am Arbeitsplatz nicht aufmachen wollen, sondern auch immer ein Spielball im Gesamtsystem bleiben, welcher darauf hoffen muss, dass sich möglichst wenige Änderungen an seinem jetzigen Leben ergeben werden. ;-)

Hallo zusammen,

nach einer anstrengenden und langen Woche genießen wir gerade die Sonne auf unserem Balkon.

Ich mag Christian Thiele’s Blog. Er schriebt sehr durchdachte, gut recherchierte Artikel mit viel Mehrwert. Wenn ich bei ihm einen Beitrag lese lerne ich immer etwas dazu, dies ist nicht bei allen Blogs der Fall. Viele Blogbetreiber wollen ganz offensichtlich nur Kurse verkaufen und füttern den Leser daher nur an. Christian denkt seinen Ansatz und seine Ideen immer zuende. Daher empfinde ich Christian als Autor und Wikifolio Anbieter sympathisch, denn wenn mir das Buch nicht gefällt und das kann mir als Leser ja immer mal bei Sachbüchern und auch Romanen passieren, dann habe ich einen überschaubaren Betrag in den Sand gesetzt. Wir Leser von Tim’s Seite hier, verfügen über eine gute bis sehr gute Finanzbildung und machen uns viel Gedanken über Investments, recherchieren unsere Aktien und prüfen sie vor einem Kauf i.d.R. auf Herz und Nieren. Aber dieses Wissen hat die breite Masse nicht. Um einen Einstieg in das Thema ETF, Aktien und Investments zu finden braucht es jemand der einen bei den ersten Gehversuchen an die Hand nimmt. Christian tut dies und wie ich persönlich finde gut. Daher ist es legitim, dass er sich seine Zeit dafür auch bezahlen lässt.

Erinnert euch mal 10, 20 oder 30 Jahre zurück, habt ihr keine sogenannten Fehler gemacht? Hat niemand von euch aktive Fonds mit Ausgabeaufschlag gekauft?

Ich habe aktive Fonds gekauft und die waren nichtmal schlecht. Ich habe auch blöde Fonds gekauft, die in fast 20 Jahren gerade mal ihren Einstandskurs wieder erreicht haben. Diese Fehler haben Geld gekostet. Aber aus Fehlern lernt man und man lernt mit ihnen an der Börse das Laufen. Kleine Kinder fallen auch ständig auf die Nase. Also warum sollen blutige Anfänger denen noch das Wissen und/oder das Selbstvertrauen zur eigenen Aktienanalyse fehlt nicht mit Christian laufen lernen, auch wenn es erstmal Geld kostet.

Für mich ist die Entwicklung meiner Investitionen teilweise zweitrangig, da ich nicht verkaufen möchte. Der Cashflow den ich monatlich damit generiere ist für mich langfristig die entscheidende Größe, denn dieses Geld zahlt später meine Rechnungen.

Gold als Beimischung stehe ich skeptisch gegenüber, denn Gold beringt mir keinen Cashflow.

Take care,

June

@steve:

Du hast sicherlich Recht. Der Goldpreis lag damals durch das Abkommen fixiert bei 35$ gefühlt sehr niedrig. Was man allerdings in dieser Betrachtung einkalkulieren muss ist dein Hauptgegner, die Inflation. Der Dollar hat nach 50 Jahren nur noch einen Bruchteil des Wertes, den er mal in den 70ern hatte. Inflationsbereinigt bzw. gemessen am damaligen Wert lag Gold in den 80ern bei über 2300$ wenn man die Kaufkraft mit einrechnet. Selbst unsere geschätze DM, hatte bis zum Ende schon fast 80% abgewertet.

Der Anstieg des Goldes liegt über einen sehr weiten Zeithorizont betrachtet bei ca. 3-5% sofern die Inflation mit berücksichtigt wird. Das ist ein ordentlicher Wert. Vergleicht man diesen Wert allerdings mit Aktien die über mehrere Dekaden gehalten werden dann treibt der Zinseszins das Vermögen aber auf ganz andere Höchststände, selbst wenn die Währung weiter inflationiert.

@Josef:

Ich sehe es etwas anders. Die größte Gefahr/Risiko geht nicht von Höchstständen aus, diese gab es, gibt es und wird es immer geben bis der nächste Höchststand erreicht ist. Die größte Gefahr sehe ich darin NICHT INVESTIERT ZU SEIN wenn man es könnte, sprich, wenn keine Kredite geplant sind, wenn keine Anschaffungen notwendig sind usw.

Es ist nicht nur extrem vermögensraubend seine Geldbestände der Inflation und somit Entwertung auszusetzen, man macht sich innerhalb einer Krise extrem angreifbar, weil das Vermögen nur in Form von Giralgeld gehalten wird welches relativ simpel durch Steuern, Tricks, Entgeignungen (mal mehr mal weniger offensichtlich) durch den Staat entzogen werden können.

Aktien und ETF sind Real-Werte, auch wenn sie sich digital beim Broker dastellen. Es ist egal ob der Euro abraucht oder der Dollar crasht. Das kommt und geht. Anteile an Firmenvermögen halte ich aber nach wie vor. Die Kunst ist es eben Firmen ausgewählt zu haben die in einer Krise halt abstürzen im Kurs, aber eigentlich nur begrenzt von der Krise betroffen sind weil das Geschäftsmodell solide ist. Und wenn man das nicht kann oder will, geht man eben auf marktbreite Indizes wie den World oder SP500.

@ KostenRunter

Ja, das ist eine kultige Geschichte mit dem Kollegen, der finanziell frei ist.

So etwas Ähnliches habe ich erlebt, als ich im Klinikum als Betriebswirt im Einkauf gearbeitet hatte. Dort war ein Kollege, der hatte geerbt. Er kam mit dem RollsRoyce zur Arbeit. Er arbeitete halbtags. Er war sehr freundlich. Er ließ sich aber nie anbrüllen oder zur Schnecke machen. Er sagte zur Chefin, wenn die vor Wut brüllte und mit Zeug um sich warf: “Komm mal runter von Deinem hohen Ross. Was ist Dein Problem?” Er war immer gut gelaunt. Und half allen gerne.

Die anderen Kollegen hatten Angst und liessen sich immer wieder anbrüllen. Die Stimmung war wirklich mies. Nur der coole Reiche war in der Lage, dass alle wieder lachen konnten.

Zum Glück musste ich im Klinikum in der Abteilung nicht lange arbeiten. Ich vermute, dass die Vize-Abteilungsleiterin unter einer bipolaren Störung litt. Sie hatte jeden Tag Wutausbrüche. Es war grauenhaft.

@Daniel

Gut da gebe ich dir Recht. Inflation ist auch eine sehr grosse Gefahr.

Ich bin daher immer mit dem grossen Teil in Aktien Investiert.

Sammle dann Cash bis sich für mich eine Kaufmöglichkeit ergibt.

Verkaufen tu ich eher sehr selten, bisher einmal in den letzten 3 Jahren.

Kann sein das ich in 10 Jahren mit einem S&P500 ETF besser gefahren wäre.

Aber hab meine Strategie gewählt.

Beim 2ten gebe ich dir natürlich auch Recht, der Innere Wert ist entscheidend.

Doch meist sinken die Guten Unternehmen nicht so stark wie die Mittelmässigen Unternehmen.

Was sich natürlich nicht immer Bewahrheiten muss, da alles relativ ist.

Geschrieben ist manchmal viel, doch es gibt noch das Psychologische Verhalten.

Ich habe auch mal geschaut und verglichen. Denke das FÜR MICH entspanntes investieren in einen ganz normalen ETF All World besser und beruhigender ist.Meine Aktien wie Aurubis, Exxon, IBM,Mondelez,P&G, GIS, hängen alle hinter den Indizes. Außnahmen : Nestle, MCD, Unilever.Warum dann nicht einfach entspannt mit einem ETF. Immer wieder ließt man ja das die Masse der Anleger hinterherhinkt. Ich zähle mich auch dazu. Ebenso habe ich das Problem mit der Abgeltungssteuer. Bin über dem Freibetrag und berappe jeden Euro der Dividende mit fast 30 % an den Fiskus. Das ärgert mich so weil wir alle ja aus unserem regulären Arbeitseinkommen als Arbeiter alles schon mal versteuert haben. Aktuell fahre ich mit +/-50% Cash weil ich nicht weiß wie und wo ich es investieren soll.(schöner 6stelliger Betrag) Angst vor der Zukunft?. Wie geht es weiter in den Firmen?Wer wird überhaupt in den nächsten Jahren noch am Markt sein? . Das alles betrifft mich nicht beim ETF kauf. Ebenso habe ich in all den Jahren noch keinen Börsendienst gefunden der einem durch die hohe See der Börse gut begleitet. Alle wollen nur durch Abogebühren profit machen. Es war schon damals bei den Goldgräbern einfacher sein Geld mit den Schaufeln zu verdienen als mit dem Gold suchen.

@ Daniel wenn du mir jetzt einen Grund nennst welchen Vorteil Aktien bezüglich der Inflation gegenüber Gold haben, vor allem die welche keine Dividende zahlen dann bin ich glücklich. Den bis jetzt glaube ich dass ein Teil der Wertsteigerung der Aktien auf die Inflation geht. Bin auch überschlagsmaessig der Meinung in meiner Lebensspanne zur Geburt berkshire oder Gold Geschenke das wäre ziemlich gleichwertig. Nachdem ich keines von beiden bekommen habe will ich’s gar nicht so genau wissen. Ich finde es nur absolut bemerkenswert hier ein anerkannter Guru unbestritten ein top Investor. Daneben auch ein auch von Buffet schlecht geredetes Invest wie Gold. Differenz?

Gruß Steve

@Sparta:

Ich hatte mal vor einem Jahr meine Ergebnisse im Detail ausgerechnet und z.T. hier gepostet. Letztendlich reicht es für mich, dass ich weiß, dass ich drüber bin. Und ich sehe es nicht als Kritik, wenn Du nachfragst.

Andererseits muß man bei diesen Vergleichen sich auch fragen lassen, ob man da nicht Äpfel mit Birnen vergleicht. In so einem World-Index sind auch asiatische Werte und diese habe ich nicht in meinem Portfolio. Ich kaufe z.B. auch keine französischen (habe in der Vergangenheit mal welche besessen), schweizer Aktien oder die Südländer. Das liegt nicht daran, dass es dort keine guten Unternehmen gäbe. Ich habe nur keine Lust auf den steuerlichen Aufwand, obwohl ich das von meinem Steuerberater machen lasse. Lohnt sich nicht.

Trotzdem habe ich recht gut gestreut und besitze für so manchen Börsianer mit etwas über 70 Werten zu viele. Mich persönlich belastet das weniger, da ich mein Depot mit relativ geringen Aufwand handeln kann. Ich habe sehr viele bekannte Unternehmen in meinem Depot und das sind auch die größeren Posten. Trotzdem streue ich inzwischen auch bei kleineren Unternehmen, wo ich das Geschäftsmodell interessant finde. Die kleinen Positionen sind risikoreicher und damit habe ich die meisten Nieten. Aber das interessante an dem Modell ist, dass die Gewinner die Mehrheit der Loser ausgleichen und insgesamt Gewinn generieren. Das dumme ist nur, man weiß nicht welche das beim Kauf sind. Diese Positionen sind sehr klein gemessen an meinem Depot. Ich schätze, eine Ecke unter 10%. Dann habe ich noch 20% REITs (die Quote möchte ich nicht übersteigen). Der Rest sind olle langweilige Dickschiffe die jeder kennt sowie einige Werte, die nicht viel Dividende zahlen, aber aufgrund des Unternehmenswachstums gute Chancen haben. Manche Wachstumsaktien wie z.B. Apple werden inzwischen von der Dividendenrendite extrem interessant. Apple und Altria sind zwei Werte bei mir, die mir sehr hohe Gewinne beschert haben. Apple habe ich seid einiger Zeit so viele, dass ich nicht mehr nachkaufen möchte, weil sie sonst zu viele werden. Altria ist so eine Sache, ich bin weit im Gewinn, es ist auch ein sehr großer Posten und wenn man sich die Wert- und Dividendenentwicklung anschaut, war das bisher extrem positiv. Nur hier schaue ich etwas genauer, da Rauchen nicht mehr so in ist.

So habe ich heute Aktien von Deutschland, Niederlande, UK, USA, Kanada, Australien und Russland. Da große Unternehmen sowieso weltweit tätig sind, hat für mich die Diversifizierung nach Ländern keinen so hohen Stellenwert als wenn ich z.B. vor 100 Jahren investiert hätte. Diversifizierung nach Ländern ist ein alter Wert, der übrig geblieben ist und dem komischerweise immer noch viele anhängen.

Mich interessiert ein gutes, erfolgreiches Geschäftsmodell (so in etwa wie die Lage bei Immobilien) und wenn mir das gefällt, dann kommt der Preis der Aktie. Ich bin schon der Meinung, dass man Aktien zu vernünftigen Werten kaufen sollte, wobei das KGV keine goldene Kuh sein sollte. Man muß es im Zusammenhang mit der Branche, dem Umfeld der wirtschaftlichen Bedingungen und dem Wachstum des Unternehmens sehen.

Gegenwärtig hinterfrage ich für mich z.B. Coca Cola oder McDonalds. Beide Unternehmen entwickeln sich nicht weiter, sind aber inzwischen sehr teuer geworden. Ich besitze z.B. Coca Cola Aktien und ich bin mit der Geschäftsentwicklung nicht sonderlich zufrieden. Ich kann jetzt natürlich sagen, dass ich sowohl gute Kurswertgewinne habe und die Dividende jedes Jahr regelmäßig angehoben wird, aber ein gewisse Bauchgrummeln habe ich trotzdem. Bei McDonalds ist es noch verrückter: Trotz fallenden Umsätzen und stagnierenden Gewinnen sowie mehr Konkurrenz wächst der Kurs in den Himmel. Entweder wissen viele Börsianer mehr als ich und McDonalds hat den Superburger in der Pipeline oder viele haben das Unternehmen einfach nur zu lieb. Ich habe sie (leider) nicht, aber momentan ist MCD einfach kein Kauf in meinen Augen. Wie es ausschaut, sind ganz viele Leute anderer Meinung.

Ich habe jetzt viel über Einzelwerte und das nur aus den USA geschrieben. Über genau solche Themen mache ich mir Gedanken, bevor ich wo einsteige. Läuft das Geschäftsmodell, sind sie seid Jahren erfolgreich, steigt Umsatz und Gewinn, wie ist die Bewertung des Kurses und traue ich dem Unternehmen zu, dass es noch in 5 oder 10 Jahren erfolgreich sein kann (hier ist leider die Kristallkugel). Was ich festgestellt habe ist, wenn man fast alle dieser Punkte positiv bewertet, hat man sehr gute Chancen auf eine positive Entwicklung. Die Betonung liegt auf Chancen, es kann trotzdem schief gehen. Insgesamt habe ich eine ganze Reihe von Unternehmen, die im Plus sind und wo sich die Steigerung der Dividenden gut bemerkbar machen. Um dort zu sein, wo ich bin, habe ich natürlich einiges an Lehrgeld zahlen müssen. Da kommt keiner drumrum.

Zu dem Schlagen von dem Index: Das ist für mich heute nebensächlich. Ich bin inzwischen so weit, dass ich knapp finanziell frei bin. Ich orientiere mich langsam um, d.h. der Aspekt des Investierens wird unwichtiger. Für mich wird in Zukunft auch ein irgendwie definierter Index nicht mehr wichtig sein, sondern die Beobachtung, wie sich die Einnahmen weiter entwickeln. Heute kann ich schon sehr entspannt sein, aber aus der Region “knapp” möchte ich schon noch wegkommen, um unvorhergesehene Dinge ohne Not finanzieren zu können. Dieses Jahr lasse ich meine Aufträge noch normal weiterlaufen, aber ab nächsten Jahr bin ich gespannt, wie sich das ausgehen wird. Ziel 2018 ist es, nicht mehr großartig weiter zu investieren und überschüßiges Geld dann für andere Sachen verwenden, z.B. für Leute, die es nicht so gut haben wie ich. Die Prioritäten verlagern sich und das ist gut so.

Hat MC Donalds durch die frenchise Geschichten in den letzten Jahren nicht unheimlich an Stabilität gewonnen? Vlt sind deshalb die Umsätze geschrumpft, wenn mehr Filialen “vermietet” wurden. Aber das Risiko nimmt ab und die Einnahmen sind sicherer.

Hatte da irgendwo mal was drüber gelesen vor nicht all zu langer Zeit, dass da MCD einiges umgesetzt wird das Vorteile mit sich bringt.

Hab die aber nicht im Depot und hab den Artikel mehr überflogen. War vielleicht auf fool.com da lese ich jeden Tag

grüße

-M

@Kai

Ich sah es bisher genau wie Du: Wozu soll ich die ganzen Geschäftsberichte lesen und mir Gedanken machen über irgendwelche Aktienstrategien, wenn ich eh nicht besser abschneide als der Index.

Doch seit einiger Zeit plagt mich ein Gedanke: ETF funktionieren nur solange, wie deren Anteil am Aktienmarkt klein bleibt. Ist irgendwann die Situation so, dass mehr Aktionäre über ETF in den Aktienmarkt investieren, dann funktioniert das mit der Preisbildung für die Einzelwerte nicht mehr.

Gruß

Christian

@Oliver

Passt schon, wenn es für Dich passt! ;-)

Ich glaube das war damals ein Vergleich S&P500 über ca. 8 Jahre. Jetzt ist der msci world. Allein diese beiden Indexe über- und unterbieten sich gegenseitig sogar bis zu 10 Jahren oder mehr…

War nur neugierig ob Du für längere Zeiträume einen internen Zinsfuß berechnet hast, bzw. ob Du Dich mit Excel oder der freeware “Portfolio Performance” trackst.

Habe mir eine Excel-Tabelle mit Soll- und Ist-Zinssatz und Jahresendwerten gebastelt. Der Soll-Zinssatz ist eine nominale, historische Rendite, welches dieses Depot die letzten 40 Jahre geliefert hatte… (war natürlich ein sehr guter Zeitraum…).

Liege ich drunter, versuche ich die Sparquote weiter zu erhöhen. Ansonsten wäre ich mit so diversen FF-Rechnern schon auch in 2 – 4 Jahren noch vor 40 frei. Dies ist mir aber zu bescheiden, bzw. zu unsicher.

Zudem können sich individuelle Lebenssituationen durch Schicksalsschläge immer gravierend ändern.

Müsste ich schätzen, würde ich Dein Depot bei ca. 600 k und Dich so Mitte 50 verorten. ;-)

Schönen Tag noch!

@Rest

Das Wissen über Inflation, Gold, etf`s ist bei einigen hier sehr selektiv verschroben… aber gegen verfestigte Glaubenssätze müsste man sich immer wieder selbst hinterfragen.

@Sparta:

Ich habe als Vergleichswert den ETF: iShares Core MSCI World UCITS ETF USD WKN: A0RPWH

Wie man sehen kann, ist der in der letzten Zeit auch gut gelaufen. Deshalb bin ich nicht gegen ETFs, da man mit sehr wenig Aufwand auch sehr ordentliche Ergebnisse erzielen kann. Deshalb kann ich den Weg von Kai oder Christian H. sehr gut nachvollziehen.

Ich mache alles ganz altmodisch mit Open Office und Excel. Das ist zeitlich der größte Aufwand für meine vielen Positionen und tracke dort jede Dividende mit. Dazu am Jahresende die Kurswerte mit Abgleich wo ich stehe (Investition zu Wert des Depots). Der Kurswert ist in meiner Strategie nicht ganz so wichtig, da ich die Aktien erhalten möchte. Von daher arbeite ich nicht mit der 4% – Regel.

Letztendlich wenn man regelmäßig in der Lage ist zu sparen und man das Depot nicht angreifen muß, wird es sich im Laufe der Jahre entwickeln. Wobei es bei mir nicht ganz so linear war, sonst wäre ich wahrscheinlich schon sehr viel früher da, wo ich jetzt bin.

In meiner Anfangszeit habe ich nicht langfristig gedacht, obwohl die Börse das hergegeben hätte. Ich habe viel gehandelt, auch mit Optionen und Optionsscheine. Dazu Optiosscheine auf Währungen. Alles Sachen, die viel Nerven erfordern und wo ich nach heutigen Maßstäben sage, das kann man sich sparen. Ich habe zwar insgesamt bei diesen Dingen erstaunlicherweise keine Riesenverluste gemacht, aber die Gewinne gemessen an der Nervenbelastung standen in keinem Verhältnis. Im Studium habe ich fast gar nichts gemacht. Danach Firmen gegründet und für diese habe ich meine ganzen damaligen Rücklagen verwendet. Erst als die erste einigermassen gelaufen ist, habe ich wieder angefangen, Aktien zu kaufen. Allerdings war ich hier zu Beginn auch nicht sehr langfristig ausgelegt. Das hat sich dann mit der Zeit ergeben.

Nachdem ich angefangen habe, Aktien nur noch zu verkaufen, wenn das Geschäftsmodell Probleme macht, ist der Aufwand stark zurück gegangen. Im Grunde bin ich heute ziemlich faul, was das Thema angeht. Ich schaue mir jedes Unternehmen einmal im Jahr an, ob die Zahlen sich weiter gut entwickeln und wie das Unternehmen da steht. Ich schaue mir auch die Produkte an und wie sie auf der Seite vermarktet werden. Das finde ich persönlich ganz interessant, also ein zusätzlicher positiver Effekt. Wenn alles in meinen Augen normal läuft, dann mache ich nichts weiter. Und das ist fast immer der Fall.

An deinem Mail merke ich, dass Du sehr zielstrebig auf die FF hinarbeitest. Das ist ganz gut so und notwendig, wenn man es in annehmbarer Zeit schaffen möchte. Zu den ganzen Rechnereien: Die habe ich nur bis zu einem gewissen Grad ernst genommen. Es passieren einfach zu viele unvorhergesehene Dinge. Man bekommt mit den Jahren durch die Ausgründungen neue Unternehmen, hat Splits, die man nicht vorausberechnen kann und wie sich die Dividenden entwickeln steht in den Sternen. Daneben Sonderdividenden und manchmal hat man auch Negativentwicklungen wie gekürzte Dividenden oder sogar komplette Einstellung oder die Firma wird abgewickelt. Dazu die persönliche Entwicklung und das muß gar nicht so dramatisch sein, dass man z.B. arbeitsunfähig wird. Aber Jobverlust und Arbeitslosigkeit haben sicher viele nicht so wirklich eingeplant und dann kommen halt Berechnungen wie etwa, dass man in 10 oder 15 Jahren das Ziel geschafft hätte. Bei einigen klappt das, aber die Masse lebt nicht linear vor sich hin. Eigentlich weiß man nur heute, wo man konkret steht. FF ist ein Langzeitziel, bei dem man sehr viel Beharrlichkeit und Glück benötigt. Einfach ist es nicht zu erreichen. Zumindest für mich war es nicht einfach, wie ich finde.

@Oliver

Mir was das FF-Ziel eigentlich eher in den 20ern wichtiger.

Eigentlich suboptimal, da die Prio auf 1 Ziel im Normalfall erfolgsversprechender ist. Allerdings mit Firma ist sowas durchaus auch als Nebenprodukt möglich.

Mehr Zeit, Gesundheit, Optimismus, Familie, Freunde sind wichtiger als das monetäre.

Krankt es allerdings am Geld leiden darunter auch andere Lebensbereiche.

Bei dem FF-Ziel sehe ich es auch als sehr wichtig an, nie den Partner/Familie zu vergessen!

Immo-Frage ist auch nicht unwichtig, da es hinsichtlich Lebensträume oft eine Konkurrenz sein kann (nicht muss!).

Schönen Tag noch!

Hallo Tim, hallo Community.

Ein sehr gutes Video. Ich bin erfreut über die vielen Meinungen und Themen von Dir. Ich selbst bin ein kleines Licht am Markt. Meine Investments sind wenig und in geringen Volumen.

Ich möchte Dir und Deinen Lesern einmal eine Aktie, ein Unternehmen, vorstellen und um eure Meinung bitten. Es handelt sich um Francotyp Postalia aus Berlin. Ich beobachte das Unternehmen schon lange. Wenn ich eingestiegen wäre, hätte ich 20 %.

Was sagt ihr bzw. Du dazu?

In meinem Depot befindet sich ua. Thyssen und Airbus. Da bin ich bis jetzt gut mit gefahren.

Ich freue mich über einen Kommentar.

Viele Grüße aus Oranienburg,

Dirk.

@ Dirk,

ich habe nur kurz die Website überflogen für mich wäre das Unternehmen gar nichts. In meinen Augen sind sie in einer Branche unterwegs die in wenigen Jahren nicht mehr existiert. Wer verschickt heute noch Briefe?

VG

@Dirk,

man kann sich eigentlich wirklich nicht vorstellen, dass diese Branche eine Zukunft hat. Aber ich habe auch nicht gedacht, dass die Leute immer noch Zeitung aus Papier lesen.

Wenn ich wirklich da investieren wollen würde, dann nähme ich PBI, also Pitney Bowes.

Da scheinen die Chancen die Risiken inzwischen wieder zu überwiegen.

Die habe ich eigentlich auch schon immer mal wieder seit vielleicht 10 Jahren im Blick. Wenn ich es mir recht überlege, dann ist mir das wohl einen short Put mit Strike 14 USD wert. Dafür sammle ich 70 USD ein, und hätte damit im Fall des Falles (Einbuchung zu 14 USD) einen Einstandspreis von 13,30 USD. Ich glaube, das ist ein Deal. ;-)

Guten Erfolg,

MS

Vielen Dank für Eure Meldungen.

Hmmm, wer schreibt heute noch Briefe???

Ich denke, die Firmen, die Unternehmen, die Behörden, die Kunde bei FP sind. Das sind ua. die deutsche BfA, ein großes Energieunternehmen in Deutshland. Das sind Kunden in der Schweiz, in Japan, in Frankreich, in Australien uvm. Ich denke als größeten Kunden kann man das amerikanische Justitzministerium nennen. Hier werden täglich weltweit tausende Briefe pro Tag verschickt.

Ich würde empfehlen, nicht nur die Seite zu überfliegen. Schaut euch das Unternehmen richtig an, geht als Gast zur HV wie ich und dann legt euch die Karten neu.

Seit wann gibt es E-Mail??? Ich denke die Antwort, die ihr euch gebt, spricht Bände. Schaut euch den Kurs an, den CEO.

Gruß Dirk

@Dirk,

die Schweizer Value-investoren haben in Pitney Bowes und Neopost investiert,

https://www.60rappen.ch/2017/06/02/pitney-bowes-hauptmarkt-schrumpft-warum-wir-trotzdem-kauften/

ich kann es nicht beurteilen, also nur zur Information…..

vielleicht kannst Du ja eine kleine Position eingehen?

Also ich habe vorhin für mich beschlossen, dass es ok wäre, wenn ich 100 Stück Pitney Bowes zu 14 USD kaufen müsste bis Ende des Jahres (Laufzeit des Put).

Konnte einen Put für 0,75 USD verkaufen, was mir 75 bzw. abzüglich Gebühr 71,50 USD brachte. Sollte die Aktie nun steigen, dann schaue ich zwar hinterher, habe aber zumindest eine “Dividende” erhalten. Sollte sie unter 14 USD fallen, dann soll es mir auch recht sein.

MS

Guten Abend an alle, bin ein stiller Mitleser und habe eine Frage- hat schon jemand mal sein Riesterfondsparplan gekündigt? Was hat man da bezüglich der Rückerstattung der Riesterförderung zu erwarten. Beitragsfrei stellen, kündigen und selbstständig anlegen ohne Förderung oder zu fairr umziehen mit dem Riesterdepot.

Wir sind ein Ehepaar mit zweijährigem Kind

Versuche gerade meine Altlasten aus Bankberaterzeiten aufzulösen

Thomas

Hallo Thomas,

ja habe ich. Sogar zwei bzw. dreimal. Da ich zweitweise zwei-drei parallel hatte….

Individuell empfiehlt es sich, das genau durchzurechnen, da man gerade mit Kindern gut Förderung abgreifen kann (sofern sich der Staat keine Änderungen einfallen lässt). Weniger Kosten sind natürlich dann noch besser.

Ob sich ein Wechsel (neue Abschlusskosten usw…) lohnt, muss man glaube ich mit spitzem Bleistift nachrechnen. Und hoffen das die Konditionen so bleiben über viele Jahrzehnte.

Ich habe trotz (damals) geplantem Nachwuchs alle gekündigt.

Warum?

a) Ich will keine Produkte die mir auf Nachfrage nicht mal die Versicherung und das BackOffice erklären kann bzw. will

b) noch mehr verstecke Kosten die ich durch hartnäckiges Nachfragen und Zahleneinfordern (Stichwort Zerlegeaufstellung) so noch nicht kannte und die nirgend standen

c) Das kann ich selbst auf die Dauer ohne Versicherungs/Verrentungs/…-Mantel besser und kosteneffizienter und vorallem besser als die bisherigen Produkte die ich so hatte (neue wie alte).

Man bekommt nach hartnäckigem auf der Kündigung bestehen eine Abrechnung inkl. der Auflistung was lt. Versicherer an Steuererstattung und Förderungnenzurück an die ZRF geht. Im Jahr daruf eine Bescheinigung für die Steuererklärung. Plus eine Auszahlung des “Restes”.

Ein Jahr später bekam ich dann nochmal eine Nachforderung der ZRF, da sich der Versicherer bei den Rückzahlungen verkalkuliert hatte (kannte die eigenen Zahlen anscheinend nicht gut genug) und ich musste nochmal ein paar hundert Euro nachschiessen.

Aber damit ist die Sache beendet. Für mich.

Unterm Strich ein Minusgeschäft (je nach Fondverlauf und je nach dem wie lange man die gezilmmerten Abschlusskosten schon bezahlt hat und *hust* ggf. mit viel Glück diese wieder rein geholt hat). Aber ich bin es los und muss nicht auf “niedrige Steuersätze” im Alter (plus Sozialabgaben) oder “steuerliche Vergünstigungen im jetzt” hoffen. Und auch nicht darauf hoffen das weder Versicherung noch Staat mir alle paar Jahre Änderungen aufdrücken und nach vielen Jahrzehnten bleibt nichts übrig. Plus das Problem der Vererbarkeit und der Entnahmemöglichkeiten (nur 30% Teilenntnahme zum Verrentungsbeginn). Usw. usw.

Wie gesagt eine subjektive Geschichte. Manche haben sich anders entschieden. In Einzelfällen mit genauem Nachrechnen (am besten mit einer Verbraucherschutzzentrale) kann es sich u.U. lohnen. Sofern sich in der Zukunft nichts ändert.

Mir war ein Schlussstrich wichtig. Ruhe im Karton und ein besserer Schlaf als zu wissen da schweellt etwas im Hintergrund das sich so nicht will oder das mir evtl. nichts nutzt….

Passend dazu:

http://finanzglueck.de/riester-rente/

http://finanzglueck.de/finanzfehler-rentenversicherung-teil1/

http://finanzglueck.de/finanzfehler-rentenversicherung-teil2/

http://finanzglueck.de/finanzfehler-rentenversicherung-teil3/

https://zendepot.de/warum-steuersparmodelle-mehr-schaden-als-nutzen/

(gut erklärt!)

Viele Grüße und einen kühlen Kopf,

K.

@ Dirk

Wer schreibt heute noch Briefe.

Das ist richtig, dass es immer noch einige gibt die noch nicht mit der Zeit gegangen sind. Das ist aber Stand heute, wie sieht es in 10 Jahren aus?

Bei meiner Krankenkasse mache ich ein Foto von Krankmeldungen, Rezepten etc. und lade es per App hoch. Steuererklärung schicke ich online an das FA bzw. meinen Steuerberater. Wertpapierabrechnungen, Telefonanbieter, Gasanbieter, Stromanbieter etc. nichts davon kommt mehr in irgendeiner Form per Post (außer der Werbung von KabelD).

Das ist Stand heute. In einigen Jahren werden das auch die letzten Behörden verstanden haben. In vielen Unternehmen ist das papierlose Büro schon Realität. Natürlich ist so etwas schneller in einem kleinen Unternehmen implementiert als in einem großen. In meinen Augen ist es aber keine Frage, ob wir in Zukunft noch Briefe verschicken, sondern wann nicht mehr.

Es gibt gerade bei wichtigen Dingen oder Dokumenten wie Kündigungen o.ä. oft trotzdem nur den Post- oder Fax-Weg.

E-Mail ist da vielen Unternehmen oder auch Verwaltungen noch nicht rechtssicher genug aus juristischer Sicht.

Zzgl. ist der e-Perso technisch noch unausgereift und die Einsatzgebiete noch nicht wirklich verbreitet sind.

Ein Wandlung wird sicher stattfinden und findet ja, wie von Jan erwähnt auch schon statt, aber wenn es drauf an kommt, braucht man plötzlich oft doch einen Brief…. Bzw. sehr viele.

Im bürokratischen Deutschland wird sich das so schnell sicher nicht ändern. Obwohl es schon schöne digitale Akten inkl. Nachverfolgung und Bearbeitungsvermerken und Freigaben gibt, die sogar einzelne Behörden intern austesten. Der Bürger hat davon noch wenig.

Digital wäre es auch leichter für den Brüger bzw. den Kunden einen Überblick bzw. Sortierung über seine Akten und den Papierkram zu behalten, denke ich zumindest. Mir fällt es inkl. entsprechender Software leichter und die “Selbst-Verwaltung” frisst weniger Zeit.