Hallo Tim!

Ich beschäftige mich seit meinem Zivildienstjahr 2015 mit Vermögensaufbau und bin bald 21 Jahre alt. Im Grunde wollte ich einfach während dieser Zivildienstzeit mein Humankapital steigern. Ich dachte mir, dass Finanzwissen nie schaden kann. Welchen Stein diese zufällige Entscheidung ins Rollen gebracht hat, wird mir von Tag zu Tag immer mehr bewusst.

Ich habe mit den klassischen Basics angefangen: “Börse für Dummies“, “Souverän investieren“, “The Intelligent Investor

” usw. Ich habe mir etliche Finanzen-Podcasts wie „Finanzwesir“, „Finanzrocker“, „Aktien mit Kopf“ oder auch „Freakonomics Radio“ angehört und so ziemlich jedes Youtube-Video über Aktien/ETFs angekuckt. Ich habe einmal Blut geleckt. Ich bin dieser Welt komplett verfallen.

Es hat sich jeder Punkt in meinem Leben für mich verändert. Mit 18 musste es der Neuwagen von Daimler sein, monatlich neue Armani-Kleidung usw. Ich war dem Konsum komplett verfallen. Man muss dazu sagen, dass ich nicht aus reichem Hause komme und meine Eltern selbst noch heute nur konsumieren. Ich habe diesen Weg für mich selbst entschieden. Heute ist es die Bahnkarte und die markenlose Kleidung. Viele meiner alten Schulkollegen erkennen mich mit meiner immateriellen Denkweise gar nicht wieder. Ich bin ein anderer Mensch.

Bezüglich meiner Strategie fahre ich via ETFs die langfristige 100% Aktien Buy&Hold (im Grunde Buy&Die) Strategie. Ich konditioniere mich jeden Tag wieder, dass ich auch in Krisenzeiten durchhalten werde. Dafür verwende ich ein paar psychologische Tricks, u.a. von Warren Buffet. Z.B. hängt mein ganzes Zimmer voll mit langfristigen Index-Kursen meiner ETFs. Dazu habe ich mir noch einen Vertrag mit meiner Unterschrift (aus „The intelligent investor“), in dem ich mir selbst verspreche, dass ich nicht schwach werden werde, eingerahmt. Außerdem bilde ich mein Finanzwissen stetig weiter. Denn nichts schützt mehr vor Emotionen bei einem Crash wie Wissen. Vielleicht klingt das naiv, da ich 2008 nicht miterlebt habe. Aber ich denke, ich habe mir die Fähigkeit, auch bei -40/50/60% cool zu bleiben, angeeignet.

Zudem ist die einzige Verwendung von Geld (außer für Nahrung usw.) für mich, dass ich damit Aktien/ETFs kaufe. Konsum motiviert mich intrinsisch nicht. Im Endeffekt nervt mich Besitz. Aus dem Grund habe ich mich a priori gegen die eigengenutzte Immobilie entschieden. Klar kann sich das in 10/20 Jahren noch ändern, aber mein Mindset hat sich schon extrem verfestigt. “Kaufen oder mieten?” von Gerd Kommer wäre diesbezüglich sehr zu empfehlen.

Erwähnenswert ist, dass ich das Glück habe, bereits Eigentümer eines Zweifamilienhauses (Schenkung) zu sein. Daher bin ich wahrscheinlich in diesem Bereich schon erfahrener wie andere in meinem Alter und kann das besser einschätzen. Ich für meinen Teil werde, sobald sich die Möglichkeit einer Liquidation ergibt (es besteht noch 1 Servitut (Wohnrecht) im Grundbuch), dieses Immobilie verkaufen und den Schätzwert von 400-500K sofort am Aktienmarkt investieren. An Market-Timing habe ich mich noch nie versucht und werde es auch nie. Das ginge gegen die Philosophie meiner Anlagestrategie.

Ich ruhe mich aber keineswegs auf diesem Vermögenswert aus. Meine durchschnittliche Sparrate, wenn ich nur den monatlichen Cashflow rechne, beläuft sich im Durchschnitt auf 1500€ pro Monat. Wie das ein Student schafft? Nach meinem Zivildienst ging es meiner Mutter mit ihrer Krankheit (Multples Sklerose) immer schlechter. Ich wollte neben dem Jura-Studium eigentlich 20 Stunden die Woche arbeiten. Nun hätten wir für sie jedoch eine Pflegekraft tagsüber benötigt und da ich Rettungssanitäter beim Zivildienst war, habe ich ihr natürlich angeboten, dass ich den kompletten Haushalt schmeißen und ihr helfen kann. Ich habe nie eine Gegenleistung verlangt.

Als ich meinen Eltern dann mal erklärt habe, was ich denn mit meinem Geld so mache, haben sie sich dazu entscheiden, dass sie meine Sparrate mit ein paar 100€ im Monat unterstützen, sozusagen als Gegenleistung für meine Hilfe. Dazu kommen noch die Mieteinnahmen durch eine Wohnung meines Zweifamilienhauses (in der 2. wohnt meine Großmutter), Einnahmen durch kleinere Minijobs und mein Stipendium. Im Sommer arbeite ich immer 3 Monate. Bez. Ausgaben komme ich im Monat nicht über 100€ (muss keine Miete/Haushaltsgeld bezahlen).

Im Endeffekt habe ich momentan wirklich wenig „Freizeit“, da ich nebenbei vier Mal die Woche Kraftsport und zwei Mal Ausdauereinheiten betreibe. Zeit für einen Partner hätte ich schlichtweg nicht. Aber ich bin glücklich, denn ich habe mich für mein Studium, die Minijobs, den Sport und die Situation daheim frei entschieden.

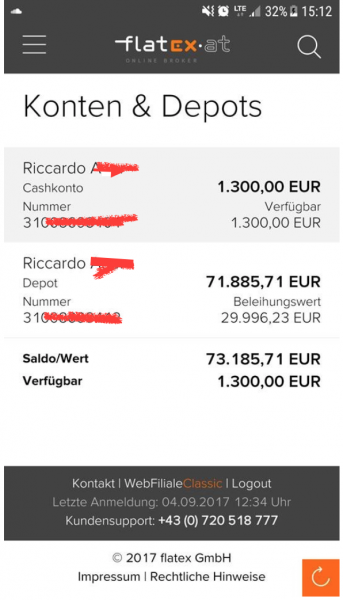

Mein Depotstand befindet sich momentan knapp über 71K und habe noch Reserven von 15K auf dem Tagesgeldkonto. Ich sage das nicht aus dem Grund, dass ich angeben möchte, sondern weil ich die Erfahrung gemacht habe, dass man in diesem Bereich nicht ernst genommen wird mit 20. Es wird einem a priori eine Sparrate von 25€ im Monat unterstellt als Student.

Meine genaue Rendite kann ich dir gar nicht sagen, da ich so selten ins Depot kucke und ich Programme wie Portfolio-Performance nicht verwende. Obs jetzt im langfristigen Durchschnitt 8,9 oder 10% sind, ist mir eigentlich egal. Ich komme irgendwann an mein Ziel, die finanzielle Freiheit, an. Aber jetzt wird erstmal Gas gegeben!

Meine ETF-Sparplan sieht wie folgt aus:

- 40% S&P 500

- 10% USA Small Caps

- 20% Emerging Markets

- 20% Eurostoxx600

- 10% Europa Small Caps

Hier noch ein Screenshot meines Depots, einfach der Authentizität zuliebe:

**************************************

Mit 20 Jahren hat Riccardo eine beeindruckende Einstellung. Dass er seiner kranken Mutter hilft, ist großartig. In seinem Fall sehe ich einen starken Familienzusammenhalt. Eine wunderschöne Sache. Er ist auf dem Weg in die finanzielle Freiheit schon sehr weit. Sein Depot ist mit über 70.000 Euro erstaunlich üppig für sein Alter. Berücksichtigt man den Wert der zwei Familienhäuser, ist er eigentlich schon zu 80% am Ziel angekommen. Das schätze ich mal. Zumal er wenig Geld zum Leben braucht. Respekt!

@Ricardo:

Schön dass Du so zufrieden bist. Du schreibst Du kommst nicht aus einem “wohlhabenden” Umfeld. Gleichzeitig unterstützen Dich Deine Eltern mit “ein paar 100 €” im Monat um Aktien zu Kaufen? Du hast ein Zweifamilienhaus geschenkt bekommen? Von wem, wenn Du aus einem nicht wohlhabenden Haushalt kommst?

Ich will Dir gar nichts vorwerfen und bin auch nicht neidisch (bin selbst erst 21 und habe ein größeres Depot). Allerdings würde ich sagen, dass “Dein” Vermögen bis jetzt eigentlich mehr von anderen Leuten erarbeitet wurde als von Dir selbst.

Theoretisch könntest Du das Haus ja verkaufen und mit diesen von Dir angegebenen 400-500k + Dein Depot + Cash wärst Du schon fast finanziell Frei. Das ist natürlich schön. Jedoch muss ich ganz klar sagen, dass ich vor dieser “Leistung” leider nicht annähernd soviel Respekt haben kann wie vor jemandem der sich das Geld selbst hart erarbeitet hat.

Fazit: Ich habe im Gegensatz zu einigen anderen überhaupt nichts gegen überdurchschnittliche Berichte und Leute die 100k Euro oder mehr im Jahr verdienen. Was ich allerdings wirklich persönlich überhaupt nicht leiden kann, ist das was im aktuellen Bericht beschrieben wurde. Wenn man mit 20 soviel Vermögen hat aber faktisch so gut wie nichts davon auf eigenen Leistungen basiert. Wobei das ja nur die eine Sache ist. Dies dann aber auch noch zu veröffentlichen finde ich relativ -sorry für die Wortwahl- “lächerlich”. Weiss nicht wie das irgendjemandem helfen soll (Vllt kann man sich ja jemanden suchen, der einem ein Haus schenkt?) oder man selbst darauf stolz sein kann.

Naja das wars auch schon von mir. Wünsche dem Verfasser des Leserbriefes noch viel Erfolg beim Studium.

Gruß

S.

Das ist ja recht ordentlich. Habe mich gewundert, wie in junger Mann so viel Geld investieren kann. Mit pro Monat 1500 Flocken, lässt sich die Börse locker rocken. In zehn Jahren werden aus den 71.000 € und den Sparraten von 1500 € 433.000 €, unter der Voraussetzung, dass die Dividenden thesauriert werden. Auch ich konnte es immer viel dem Spazierengehen mit dem Hund abgewinnen. Da lernt man, Ruhe zu bewahren. Man denkt, der Dackel ist nun auf Nimmerwiedersehen weg, taucht nach 5 bis 10 Minuten wieder auf, weil er merkt, dass das Reh eine Nummer zu groß ist. Und wenn der Dackel mit seiner Renitenz dreimal einen so die Nerven belastet, dann ist man gestählt.

Man muss den ganzen Unsinn an der Börse nicht mitmachen, sondern seinen Weg gehen. Dazu fällt mir das Spaziergänger-Gleichnis von Kostolany ein. Ich empfehle Riccardo, Kostolanys Buch “Die Kunst, über Geld nachzudenken” mal zu lesen.

Ob es crashen wird, weiß ich nicht. Kim Jong Uns Säbelrasseln ist zur Zeit das größte Problem. Die Region ist hochbrisant mit seinen vielen Konflikten. Es ist ja nicht nur Korea, sondern auch Taiwan und China behebt praktisch auf jede kleine Insel Gebietsansprüche und liegt dort mit allen im Clinch: Japan, Taiwan, Philippinen, Vietnam usw.

Wie schon ein weiser Rebbe sagte: Das Leben ist eine Lawine. Mal geht’s rauf, mal runter. Die Kunst des Leben ist es, dabei nicht meschugge zu werden.

@S.

hat eigentlich alles gesagt, was gesagt werden muss :)

Die monatlichen Ausgaben sind phänomenal. <100€ ist äußerst diszipliniert. Er ist ein wahrer Minimalist.

Auch die Einnahmen sind märchenhaft. Wohlhabend kann man es sicherlich nicht nennen.

Weiter so, be free.

@Ricardo:

Ich finde Deine Einstellung sehr beeindruckend. Gerade gemessen an Deinem Alter. Auch wenn Du einen Großteil Deines Vermögens nicht selbst erarbeitet hast sondern als Schenkung bekommen hast.

Um geschenktes Geld nicht zu verplempern braucht man eine noch größere Selbstdisziplin als selbst erarbeitetes zusammenzuhalten.

Sehr gut auch Deine Langfristperspektive, Deine schriftliche Fixierung von Zielen und dass Du Dich mit Büchern von erfahrenen Anlegern weiterbildest.

Hüte Deinen Schatz gut. Dein späteres Ich wird Dir dafür sehr dankbar sein.

@S.

Nein, neidisch bist du natürlich nicht. Offenbar war es dir aber wichtig zu erwähnen, dass dein Depot größer ist als das Depot von Riccardo.

Zum Glück – und davon gehe ich aus – geht es Riccardo aber nicht um deinen Respekt. So genügsam wie er ist (bzw. wie er es durch den Leserbrief zu sein scheint), braucht er diesen auch nicht.

Die Einstellung von Riccardo finde ich sehr bemerkenswert – hierzu hat Julian m.E. aber schon alles gesagt.

Diese Schenkung der Immobilie resultiert aus Sterbefällen in der Familie und seitens meiner Mutter, bei der kein Wille bestand, die Immobilie zu übernehmen. Mir ist durchaus bewusst, dass das nicht mit selbst-erarbeitetem Vermögen zu vergleichen ist. Im Endeffekt ist es mir oft peinlich, wenn ich darauf angesprochen werde.

Bez. meines Depots bin ich jedoch stolz, dass die Mehrheit selbst erarbeitet ist. Ich habe bereits als Kind jedes Geburtstagsgeld gehortet wie ein Eichhörnchen (ist natürlich auch nicht erarbeitet). Rechnet man die unzähligen Praktika, den Zivildienst und die Nebenjobs zusammen, sind weit über 50% erarbeitet, da ich immer 100% investiert habe. Natürlich sind da Kursgewinne auch noch dabei.

Ich komme wirklich nicht aus reichen Verhältnissen, es wird dafür halt bei der Wohnung usw. teilweise zurückgesteckt.

Trotz meiner finanziellen “guten” Situation, werde ich die nächsten Dekaden Gas geben. Mein Studium (Rechtswissenschaften) interessiert mich zu 100%. Ein Life-Goal, neben finanzieller Freiheit, von mir ist das Staatsexamen zum Rechtsanwalt.

Danke für die Kommentare :-)

@Dr. Bialetti

Fürher war es der Irak Krieg, davor war es Vietnam, und davor war es schonmal der Korea Krieg, und so weiter und so fort, die Zeiträume zwischen den kriegerischen Auseinandersetzungen lassen sich zb. mit 9/11 füllen und so weiter und so fort…

Also es ist im Grunde ziemlich egal was Kim Jong gerade so tut, es ist zwar traurig, aber egal…

Manchmal wundere ich mich schon, wie einige hier ihre Ausgaben pro Monat berechnen…

100€ im Monat? Ist da die Bahncard, das Fitnessstudio, Handy, markenlose Kleidung, Futter für den Vierbeiner etc. bereits inkludiert, oder werden diese anderweitig unter den Tisch fallen gelassen?

Sehr interessanter Leserbrief! Komme auch aus Ö und bin derzeit in der gleichen Lebensphase wie Riccardo. Vielleicht bietet sich die Gelegenheit, sich mal näher über Börse, verschiedene Broker in Ö und Aktien/ETFs zu unterhalten!

Lg

@N:

Ich habe das nur erwähnt weil ich natürlich wusste, dass Kommentare kommen würden, in welchen behauptet werden würde das ich neidisch sei. Dem wollte ich mit der Aussage vorbeugen. Ganz ehrlich: Mir ist es sch**ß egal wieviel Geld jemand anderes hat, am Ende interessiert mich nur wie es bei mir (und meiner Familie) aussieht, mit allem andren kann ich doch nichts anfangen (jetzt kann man mich auch gerne Egoist nennen). Aber hier soll es ja nicht um mich gehen.

@Riccardo:

Peinlich sein muss Dir das mit dem Haus auf keinen Fall. Ist doch gut für Dich. Das mit dem Geburtstagsgeld war bei mir auch so, über die Jahre kommt da echt was zusammen wenn man es immer zu 100% auf die Seite legt.

S.

Die Leistung besteht hier aus meiner Sicht wirklich darin, mit dem großen Networth, was größtenteils nicht selbst erarbeitet wurde, in diesen jungen Jahren zurechtzukommen.

Viele würden sicher damit nicht zurechtkommen und ein paar Jahre über ihre Verhältnisse leben oder wären vielleicht beruflich nicht mehr mit so viel Eifer dabei. Es ist sicherlich ein äußerst guter Start, wäre jedoch ohne entsprechende Finanzbildung noch kein Selbstläufer mit dem man schon auf alle Zeit, vielleicht auch später mit Familie und Kindern, ausgesorgt hätte.

Die Finanzbildung ist aber bei Riccardo vorhanden und er weiß auch wie man sich im Crash verhält, wissend das hier Praxis und Theorie 2 verschiedene Dinge sind.

Ich wünsche Dir Riccardo alles Gute und bin überzeugt Du kannst Deine finanzielle Freiheit weiter ausbauen.

Vielen Dank für die netten Zusprüche :) Es geht hier nicht um Vergleiche, wir haben alle dasselbe Ziel und motivieren uns gegenseitig. So solls sein!

@Anonym

Kannst mir ja eine Mail an Tim senden, falls du was wissen willst! Tim kann es dann an mich weiter leiten.

Hey Riccardo,

deine Situation (finanziell) klingt wirklich traumhaft! Herzlichen Glückwunsch zu dem enormen Depotwert und der Möglichkeit mit dem Zweifamilienhaus. Das mit deiner Mutter tut mir leid, aber ich denke, deine Unterstützung ist sehr hilfreich.

In welchem Semester bist Du? Das Staatsexamen schaffst du bestimmt sehr gut, du wirkst sehr ehrgeizig und zielstrebig. Viel Erfolg :)

Grüße aus BaWü

@Riccardo

“Mit 18 musste es der Neuwagen von Daimler sein, monatlich neue Armani-Kleidung usw. Ich war dem Konsum komplett verfallen. Man muss dazu sagen, dass ich nicht aus reichem Hause komme und meine Eltern selbst noch heute nur konsumieren.”

Mit 18 ein Daimler Neuwagen und monatlich neue Armani-Anzüge… mit noch nicht ganz 21 knapp 86 k Depot mit 1,5 k monatlich ab 2015???

Von was wurde denn der Daimler bezahlt?

Deine Eltern konsumieren nur und gleichzeitig unterstützen Sie Dich mit mehreren 100 € im Monat?

100 € Lebenshaltungskosten im Monat? Ein Hund kostet im Jahr ab 1 k (abhängig Rasse und Größe) bei fachgerechter Haltung mit Tierarzt, Steuer, Futter, Utensilien usw.

Ist nicht böse gemeint… nur drängen sich mir Widersprüche auf…

@Sparta Habe den Neuwagen nach 1,5 Jahren mit 10K Verlust verkauft (hab L17 gemacht). Wurde 50/50 von meinem Ersparten und meinen Großeltern finanziert.

Armani-Kleidung und Armani-Anzug ist v.a. ein preislich extremer Unterschied :D Heute gebe ich für ein Tshirt halt maximal 10€ aus bzw. kauf mir nie Kleidung

Mein Depot is bei 71K. Das habe ich natürlich nicht alles seit 2015 gespart. Ich hatte vorher schon einen dicken Polster von Praktika-Gehältern, Geburtstagsgeldern usw. Hab mir schon immer Geld/Gold für Anlässe gewünscht. Ich hatte mal als Kind einen fable für Gold, da hab ich unbewusst extrem gut Rendite gemacht.

Seitdem ich investiere habe ich meine Sparrate maximiert. Hab am Anfang einen großen Einmalbetrag investiert. Beim heutigen Buchwert sind natürlich die Renditen auch dabei

Mit nur konsumieren meine ich, dass sie einfach nicht minimalistisch leben. Wird halt öfter Essen bestellt, anstatt dass man sich was um 1-2€ kocht. Investieren selbst auch nicht. Muss man ja auch nicht, ich bin da halt anders

Die Kosten für den Hund bezahle ich zugegeben nicht selbst, haben sich auch mein Vater und ich eingebildet. Dann gingen 100€ nicht. Hier meine Fixkosten (ja ich wohne gratis daheim + Nahrung ist ebenfalls 0€-Tarif):

20€ Fitness / 10€ Frisör / 10€ Handy-Tarif / 30€ Öff. Verkehrsmittel / ~20€ Ausgehen mit Freunden (ich trinke nur Mineralwasser, sind jeweils 2,90€) => 90€

Variiert natürlich immer ein wenig. Dieses Jahr waren meine einzigen “Konsum”-Ausgaben bis jetzt um die 5 Finanzbücher. Kein einziges Kleidungsstück

Wegen den paar 100€ Sponsoring von den Eltern: Mir wäre allein schon bez. meinem Humankapital lieber, dass ich nebenbei meine 20 Stunden in einer Kanzlei abrackern könnte. Wäre finanziell auch lukrativer. Aber Familie geht bei sowas in meinen Augen vor

Mir ist durchaus bewusst, dass meine Gesamtsituation ein Privileg ist. Klar ist das in keinem Fall selbstverständlich! Ich möchte auch niemals arrogant wirken. Ich wollte im Endeffekt nur andere Leser hier auch motivieren, so wie mich die meisten Storys aus diesem Blog faszinieren.

Lg

@Lena

Bin jetzt im 3. Semester, das Studium dauert 8 Semester. Studiere aber in Österreich (bin ja Österreicher), hier ist das System anders wie in Deutschland. Hab z.B. im Oktober bereits mein Strafrechts-Examen. Vielen Dank :)

Ich habe bereits als Kind jedes Geburtstagsgeld gehortet wie ein Eichhörnchen (ist natürlich auch nicht erarbeitet). Rechnet man die unzähligen Praktika, den Zivildienst und die Nebenjobs zusammen, sind weit über 50% erarbeitet, da ich immer 100% investiert habe. Natürlich sind da Kursgewinne auch noch dabei.

vs.

Es hat sich jeder Punkt in meinem Leben für mich verändert. Mit 18 musste es der Neuwagen von Daimler sein, monatlich neue Armani-Kleidung usw. Ich war dem Konsum komplett verfallen.

@Riccardo

Sorry, diese Aussagen sind so widersprüchlich – wenn du so als zukünftiger Jurist argumentierst, wirst du von der Gegenseite so mal dermaßen zerlegt, dass dir Hören und Sehen vergeht.

Mir fehlt hier die Stimmigkeit der Aussagen und insgesamt die Glaubwürdigkeit (Authentizität). Vielleicht möchtest du das aber ja gerade rücken, indem du nicht nur deinen Depotstand, sondern auch einmal die Übersicht deiner monatlichen Ausgaben/Haushaltstagebuch postest. Denn 100 Euro sind da eine sehr beeindruckende Leistung.

Lieber Tim,

ich lese schon ne ganze Zeit hier still mit und finde deinen Blog sensationell, aber bei solchen Biografien fehlt mir persönlich leider der Mehrwert.

Hey Riccardo,

Ich habe mal eine Frage zum Broker flatex. Stören Dich da nicht die Negativzinsen? Ich war früher auch bei flatex. Jedoch kann man keine Wertpapiersparpläne einrichten ohne Negativzinsen bezahlen zu müssen, weil ja das Verrechnungskonto zur Ausführung der Sparpläne immer eingedeckt sein muss. Und im nächsten Jahr kommt die Vorabpauschale dazu. Wenn diese fällig wird, muss das Verrechnungskonto zum Belastungszeitpunkt auch eingedeckt sein. Bei der Diba kauf ich jetzt kostenlos ab 500 EUR ohne Negativzinsen.

Weiterhin hat mich bei flatex immer gestört, dass bei der Gutschrift von Auslandsdividenden eine Gebühr fällig wird.

@ Chris

Ich hatte mal eine kurze Phase des übetriebenen Konsums. Zum Glück war die Phase kurz. Wir Menschen sind voller Widersprüche, das ist nichts Außergewöhnliches. Wenn Dich ein Porträt nicht interessiert, kann ich das nicht ändern. Ich kann es nicht jedem Recht machen. Ich veröffentliche alle Leserportraits – solange sie nicht beileidigend oder werbend sind.

Ich finde Riccardos Story super. Seine Einstellung ist vorbildlich. Er könnte sein Geld verjubeln. Macht er aber nicht. Er ist im Prinzip schon finanziell frei, wenn er weiterhin aufpasst, nicht in die Konsummühle zu geraten.

@Andreas

In Österreich gibt es nur wenige Broker und Flatex ist da der günstigste. Man könnte zwar auch in Deutschland ein Depot eröffnen aber dann müsste man die Steuern selber machen.

Man kann bis 1000 € einen Einziehungsauftrag machen dann wird das Geld automatisch vom Gehaltskonto abgebucht und selbst wenn du einen Dauerauftrag machst damit das Konto gedeckt ist, sind das nur ein paar Cent pro Tag.

Wenn man nur ETFs bespart sind die Gebühren auf Dividenden irrelevant.

@Riccardo

Du bist in einer wirklich beneidenswerten Situation. Dafür solltest Du dankbar sein.

In Deinem Alter (ich bin jetzt doppelt so alt wie Du) hatte ich Null, meinen Eltern war es nicht möglich, mich finanziell zu unterstützen und ich musste neben Studium ordentlich arbeiten, in der Regel mindestens 2 Jobs, um mir das Leben und Studium leisten zu können. An ein Depot mit 140.000 D-Mark oder Sparraten von 3.000 DM im Monat war da nicht zu denken. Und das Interessante ist, das Leute wie ich “damals” in der Mehrheit waren. Ich schaue trotzdem sehr gerne auf diese Zeit zurück.

Das Leben hat es bisher sehr gut mit Dir gemeint. Ich hoffe, dass Du das ausreichend zu schätzen weißt.

Dir auf Deinem weiteren Weg alles Gute.

Also im Prinzip lässt sich Riccardo sein Leben von den Eltern finanzieren (Wohnen + Essen + mehrere 100€ zusätzl.) und alles was er verdient, investiert er. Gibt offensichtlich NIE Geld für irgendwelche Aktivitäten aus, lädt Freunde nicht ein (auch beim selber Kochen wären seine Ausgaben dann höher) und sonstige Einkäufe müssen offensichtlich auch nie getätigt werden (keine Verwaltungskosten/Sozialbeitrag der Uni, keine Fachbücher, keine Materialien usw. usw.). Und 10€ für Frisör im Monat lass ich auch mal dahingestellt, weil das schon echt kleinkariert wäre darauf noch rumzureiten.

Bin auch seit langem stiller Mitleser und fande bisher alle Leserbriefe noch recht nachvollziehbar. Aber das hier finde ich doch recht anmaßend und in absolut keinem Verhältnis zu dem, was ich hier sonst so an Motivation herauslese. Und ganz glauben kann ich es ehrlich gesagt auch nicht ..

Just my 2 cents and no offense!

P.S. zu was wolltest du die Leser denn motivieren? 1500€ im Monat zu sparen aber keinen Cent zu den Lebenshaltungskosten beitragen? .. Also ich weiß ja nicht .. ein sehr komischer Ansatz aus meiner Sicht.

Weiter so! Bleib dran!

Allerdings blicke ich durchaus ein klein wenig neidisch auf die Schenkung. Warum? So etwas schafft einfach zusätzliches Potential das ansonsten doch eher sehr mühselig bis gar nicht zu erwirtschaften ist ;o), Gerade in diesen Zeiten mit vielfach schwierigen Jobverhältnissen und hohen Immobilienpreisen.

In der Verwandschaft habe ich leider etliche “Finanz-Loser”. Z.B. einen Onkel der etliche Hunderte von Euro monatlich für irgenwelche Lotterielose von dubiosen Anbietern ausgibt, anstatt endlich seine Immobilienschulden zu tilgen. Grauenvoll. Würde so einer im Lotto gewinnen, wäre der Gewinn ruckzuck weg. Das krasse Gegenteil von finanzieller Unabhängigkeit.

Viel Erfolg an der Börse!

Ich finde die Berichte im schwieriger für mich anzuwenden:

– Großeltern finanzieren Auto zur Hälfte

– Haus samt Miteeinnahmen wurde geerbt

– Monatliche Einnahmen durch die Eltern

– Geldgeschenke haben das Cashpolster geschaffen

– Lebensunterhalt scheint durch die Familie gewährleistet zu werden

– Autor stammt aber trotzdem aus “einfachen Verhältnissen”

Was soll mir das sagen?

Welcher geistige Mehrwert entsteht durch solche Berichte?

Das ist eine typische Erbengenerationsgeschichte.

Demnach hat Ricardo doch die finanzielle Freiheit bereits erreicht: Lebenshaltungskosten 100 €, Mieteinahmen weit darüber, Ziel erreicht mit 21 Jahren – neuer Rekord!

Was mir noch auffällt: In einer Wohnung lebt die Oma. Wenn das Haus in einem Jahr “liquidiert” wird, fliegt die Oma raus?

@Ricardo

Toll, mach einfach so weiter und lass dich nicht von dem leisen Geräusch des Neides (in manchen Kommentaren) und der immer wieder gleichen Methode des Nachrechnens deine Routine Vergrämen.

Niemand kann genau sagen und in einem kurzen Leserbrief beschreiben, woher alle Geldflüsse stammen. Daher finde ich diese Nachrechnerei hier schlimm. Mich interessiert es schlicht weg nicht, wie viel jeder in seiner Situation besitzt. Die Lebensgeschichten sind es, die lesenswert sind. Aber das ist meine Meinung. Aber rechnet doch mal Buffetts Vermögen nach! Er stammt ebenfalls aus armen Verhältnissen, obwohl sein Vater mit der Börse (wenn ich mich recht erinnere) zu tun hatte. Man kann es einfach nicht!

Ein schönes WE!

An die Zweifler, Kritiker und Neider der Geschichten hier: ich für meinen Teil lese die Geschichten sehr gerne und finde die Einblicke in andere Leben und finanzielle Konstellationen interessant und lehrreich. Das gilt gleichermaßen für Wenig-, Normal- und Spitzenverdiener. Ein Ex-Mitarbeiter von mir ist im Rahmen einer persönlichen Krise vom Spitzenverdiener zum Hartz4-Bezieher geworden. Er bat mich letzte Woche um Hilfe, weil ihm die Obdachlosigkeit droht. Was ich sagen will: wenn es nach mir ginge, wäre hier Platz für alle Geschichten – und das am liebsten mit viel weniger Misstrauen, Nachrechnerei, Häme und Anfeindungen. Von gestrauchelt, überschuldet, arm, normal bis reich: nach meinem Dafürhalten geht es hier um sehr private Einblicke und Ansichten, die alle einen gewissen “Basis-Respekt” verdienen. Dass es da große Abweichungen zur eigenen Situation und zu eigenen Ansätzen gibt, ist nur logisch. Wie sich hier viele an diesen Unterschieden reiben und sich zum moralischen Richter über gut und böse aufspielen, zeigt das Ausgangsproblem dieses “Experiments”: unsere traurige deutsche Neid- und Meckerkultur.

@ Garnix

ich stimme zu. Riccardo ist seinen Altersgenossen um Meilen voraus. Es ist viel einfacher alles zu verpulvern. Er kümmert sich um seine Familie. Das verdient Respekt.

An diejenigen die hier “neidisch” sind, auf was auch immer….

es handelt sich hier um einen jungen Mann, der eine Immobilie geerbt hat, o.k, hat ja nicht Jeder in dem Alter,

hat auch nicht Jeder eine kranke Mutter in dem Alter um die er sich kümmern muss, MS ist ehrlich gesagt kein Zuckerschlecken, die Mutter hat das auch nicht erst seit gestern, es ist chronisch, es ist nicht sonderlich einfach, gerade für Kinder chronisch kranker Elternteile damit klarzukommen, über Jahre wohlgemerkt, das verändert schon. Auch dürfte die berühmte Sorglosigkeit der Jugend, die ich auf jeden Fall hatte, gelitten haben.

Armani-Anzug an einem 20 jährigen sieht bestimmt phantastisch aus, “Ironiemodus”, aber da versteh ich den jungen Mann, er wollte das vermutlich mal testen.

Seine Eltern kommen für seinen Unterhalt auf, na und….das wird es noch vielerorts geben, er studiert noch, sie werden Alles zum Leben haben was sie brauchen, grosse Reisen werden mit der kranken Mama nicht möglich sein.

@Riccardo,

mach Deinen Abschluss, die beste Investition in die Zukunft,

warum Du allerdings das Haus verticken willst, und das Geld sofort an die Börse bringen möchtest, entzieht sich meiner Kenntnis, kann ich nicht nachvollziehen, die Gans die goldene Einer legt schlachtet man nicht, die Börse ist keine Einbahnstrasse nur nach oben, auf 2 Beinen steht man sicherer als auf einem Bein, also ich fände das extrem dumm wenn Du das machen würdest, aber Du wirst noch lernen, ob Du möchtest oder nicht.

So, jetzt verkrümle ich mich aber wieder und wünsche Allen was.

@Garnix,

super geschrieben!

Ein Großteil meines Vermögens ist, wenn man die Immobilie miteinberechnet, klar nicht erarbeitet. Eben weil ich meine Sparrate authentisch begründen wollte, habe ich dies jedoch natürlich angeführt. Beim Depot wie gesagt, ist vieles selbst erarbeitet. Zivildienst 730€ á 9 Monate -> 6500€. Dann habe ich in der Zwischenzeit nach dem Zivildienst bis zum Studienbeginn 5 Monate in einer Lackierfabrik gearbeitet -> 5 mal á 1500€ Grundgehalt + 1300€ Urlaubsgeld = 8800€. Dann habe ich bereits mit 16 angefangen Ferialarbeit in den Ferien zu machen (dieses Jahr hab ich 2 Monate in einer Rechtsabteilung einer Bank gearbeiter). Im Durchschnitt war mein Praktikagehalt 1000€ bei insgesamt 6 Monaten seit ich 16 bin. Also nochmal 6000€. Ich bilde mir ein Investitionen zu den “erarbeiteten” Leistung dazuzuzählen, da eben das Geld arbeitete. In meiner Volksschulzeit und Unterstufe Gymnasium habe ich mir immer für gute Zeugnisse kleine Goldmünzen gewünscht (ich fand Gold einfach schön). Ander wollten das neueste Lego, ich ne kleine Münze. 2011 wurde das mit weit über 100% Rendite verkauft. Nochmal ~6000€. Dann kommen noch die Gewinne durch Aktien seit 2015 dazu, damit komme ich ziemlich genau über 35K. Jetzt kommen halt noch Gelschenkungen 20 Jahre lang dazu (wurde durch den Verlust beim Auto stark minimiert). Durch die hohe Sparrate, welche zu aus Arbeit und aus nicht-Arbeit besteht, war es mir dann möglich diesen Depotwert zu erreichen

Rechnet man den Cashflow der Immo (500€ netto) und die Gegenleistung der Eltern für die zeitintensive Unterstützung weg, ja dann kommt man auf round about 700€ im Monat. Wie gesagt, müsste ich nicht Zuhause mitanpacken, dann könnte ich mehr nebenbei arbeiten. U.a. gebe ich z.B. privat Nachhilfe in Latein für Unterstufler, da ich selbst 6 Jahre intensiv Latein hatte + darin maturiert habe.

Müsste ich alleine wohnen und für Wohnung, Nahrung etc. aufkommen, ja dann wär eine Sparrate von höchstens 200€ zu erreichen. Dann wär ich heute vl. bei 40K. Das ist doch nur eine Zahl.

Nun ist meine Situation nunmal so wie sie ist (ich habe ebenso Belege für meine Sparrate). Ich finde es schade, dass hier manche den Sinn hinter dem Post nicht sehen. Es ging in keiner Situation darum, zu zeigen, was für ein toller Hecht ich doch sei. Im Gegenteil. Ich gehe viele Kompromisse für diese Sparleistung ein. Keiner in meinem Bekanntenkreis weiß von meiner finanziellen Situation. Jeder der zu mir nach Hause kommt, sieht in unserer Mietwohnung die uralten Möbel (sind zum Teil so alt wie ich), die ungestrichenen Wände seit Jahren oder unser uraltes Familienauto von 2005. Mein Bett ist jetzt ziemlich genau 10 Jahre alt. Ich bilde mir ein, dass viele denken, ich sei ein armer Schlucker.

Nun zum Mehrwert dieses Posts: Ich sehe diesen darin, dass ich ein gutes Beispiel dafür bin, dass einem die Meinung anderer egal sein kann. Als Beispiel dafür, dass man durch Finanzbildung bereits mit 18/19/20 Jahren solch ein Mindset aufbauen kann. Die für Alleinversorger völlig illusorische Sparrate bietet natürlich an sich keinen Mehrwert. Es geht aber auch nicht um die absolute Zahl, sondern darum, dass ich auf extrem viel verzichte (inzwischen ist es kein Verzichten mehr aufgrund meines angeeigneten Mindsets) und im Gegenzug jedes Monat der Freiheit ein Stück näher komme.

Und bez. Neid: Ich beneide jeden 20/30/40-Jährigen, der 2 gesunde Eltern hat und der nicht solche Vorfälle erleben musste, wie es bei mir der Fall war. Gesundheit ist viel wichtiger, wie jede Sparrate. Könnte ich mit Geld die Krankheiten meiner Eltern heilen, dann würde ich mein gesamtes Vermögen dafür liquidieren

Bedanke mich trotzdem auch für die Kritik. Wenn man mich nicht persönlich kennt, dann wirkt es auch extrem unrealistisch. Ich würde mir vermutlich selbst nicht glauben. Nur habe ich keinen Grund, auf einer meiner Lieblings-Foren, Lügen zu verbreiten. Wie gesagt: Das Ansehen bei anderen ist mir egal.

Ja, ja, Andersdenkende sind Neider, Zweifler und Konsumidioten.

Das nenne ich eine aufgeklärte und liberale Diskussionskultur.

@Riccardo

schließe mich hier fit und gesund an, die Immobilie würde ich auf jeden Fall auch behalten, vorausgesetzt die Reparatur und Instandhaltungskosten halten sich in Grenzen. Du bist noch jung und kannst noch soviel Geld sparen und in Aktien investieren, und mit der Immobilie bist einfach besser diversifiziert!

@Mario

Buffett stammt aus armen Verhältnissen???

Seltsam… ich habe da immer was von mindestens gehobener Mittelschicht gelesen.

Für mich ist eben Mathematik unbestechlicher und erklärt rationaler/wahrheitsgetreuer woher die Cashflow`s kommen.

Andere stehen wiederum auf Geschichten wo die Fakten fehlen und Praktika`s und Kindergeburtstagsgeschenke nen Daimler aus nem normalen Haushalt mit 17 Jahren ergeben…

Neid wiederum wie es Ralf geäußert hat, kann ich nicht nachvollziehen.

Ich suche nur nach Erklärungen und ob solche Geschichten replizierbar anwendbar sind.

Das Glück, in die richtige Familie rein geboren worden zu sein, ist nicht replizierbar. Andererseits ist dies nur der monetäre Aspekt, der soziale, gesundheitliche Familienaspekt ist wiederum bei Riccardo leider nicht von Glück gesegnet.

@Riccardo

Super, dass Du das richtige finanzielle Mindset schon relativ früh erworben hast!

Ansonsten ist es im Normalfall deutlich schwieriger, geschenktes genauso Wert schätzen zu können, wie selbst erarbeitetes.

Ansonsten ist das Jura-Studium und auch der Fleiß bei Nebenjobs auch Top!

Finanziell gesehen hast Du erstklassige Start-Bedingungen!

Mit Demut, Dankbarkeit und Fleiß kannst Du deine monetären Ziele sehr wahrscheinlich leicht erreichen.

@Felix

Nein ein solcher Unmensch bin ich natürlich nicht. Servituten gelten, außer in Ausnahmefällen, auch bis zum Lebensende. Auch wenn es hart klingt, rational wird es so ablaufen: Sobald meine Großmutter stirbt (ich erhoffe mir, dass dies noch länger dauert, da ich bereits nur noch 2 Großelteen habe), wird die Immobilie liquidiert. Ich bin zeitlich und intrinsisch überfordert mit einem so großem Vermögenswert in einem Objekt

Lg

@Sparta

Beinhaltet nicht schon das Nachrechnen mit unbestechlicher Mathematik den latenten Neid?

Jeder steht morgens vor dem Spiegel und muss sich selber ins Gesicht schauen. Wenn er dann den Leuten in seiner Umgebung (z.B. hier im Blog) unwahre Geschichten erzählt, kommt er sich vielleicht gut vor. Aber er hat immer noch denselben Punkt im Leben erreicht, den er erreicht hat. Und das ist seine Wahrheit mit der er sich auseinandersetzen muss.

Buffetts Biografie hatte ich vor Jahren gelesen. Ich dachte ich habe es so verstanden, dass sein Vater ein nicht so erfolgreicher Börenbrooker war. Kann mich aber auch täuschen.

Guten Morgen zusammen,

ich finde Riccardos Geschichte beeindruckend. Und für unglaubwürdig halte ich sie nicht.

Riccardo lebt das typische Leben eines 21 jährigem Studenten. Uni in der Nähe daher wohnt er zuhause. Würde er in einer anderen Stadt studieren müssten die Eltern im Normalfall Unterhalt zahlen. Daher zahlen Papa und Mama einfach wie früher alles was er so braucht, Lebensmittel, Uni, usw. logischerweise verlangen die Eltern auch keinen Zuschuss zu den Ausgaben.

Überlegt mal wie das bei euch war! Die meisten Azubis verdienen sogar Geld und müssen, wenn sie noch zuhause wohnen nichts zum Leben beisteuern.

Miss Juni muss mir auch nichts zahlen, selbst wenn sie wie jetzt 3 Monate am Stück gerade wieder zuhause wohnt.

Ich vermute, dass der Hund angeschafft wurde als Riccardo noch ein Teenager war, also ist es eigentlich der Hund der Eltern. Und die Ausgaben werden aus ihrem Haushaltsgeld bestritten.

Riccardo ersetzt seiner Mutter die Pflegekraft, daher zahlen ihm die Eltern dafür Geld. Muss man nicht aber kann man so machen. Er würde ja sonst einem Nebenjob nachgehen. Sicher ist es ähnlich wie in Deutschland die Krankenkasse zahlt der Mutter Pflegegeld. Ob sie nun eine fremde Hilfe damit bezahlt oder ihren Sohn ist einerlei, zumal Riccardo sicher günstiger ist als eine professionelle Hilfe.

Die Großeltern habe das Haus direkt ihrem Enkel anstatt dem eigenen Kind überschreiben, kommt gar nicht so selten vor. Die Großmutter wohnt bis zu ihrem Lebensende darin. Von in einem Jahr verkaufen konnte ich in seinem Bericht nichts lesen. Das Riccardo die Miete aus einer Wohnung bekommt ist ungewöhnlich, aber schön für ihn.

Als Student, der zuhause wohnt und für den sich Mama und Papa verantwortlich fühlen sind die eigenen Ausgaben realistisch. Sie bewegen sich in der Höhe eines Taschengeldes, dass Teenager im Normalfall von zuhause bekommen.

@Riccardo,

Mach weiter so. Deine große Leistung (die ich sehr bewundere) ist, dass du in so jungen Jahren bereits ein großes Ziel vor Augen hast. Das haben die wenigsten Menschen in diesem Alter. Du sparst das Geld, dass andere dir zum Teil schenken. Die Mehrzahl aller Menschen würde dies einfach mal so ausgeben ohne sich die geringsten Gedanken zu machen. Ich finde das Klasse.

Was ich dir aber ans Herz legen möchte, werde bitte nicht geizig. Es ist auch okay wenn du mehr als 100 € im Monat für dich persönlich ausgibst.

Du bist jetzt 21 und mit dem Lebensstandard deiner Familie aufgewachsen. Es kann sein, dass du selbst es als nicht vermögend wahrnimmst. Vielleicht sind auch nicht deine Eltern selbst vermögend sondern deine Großeltern. Aber verstehe deine Situation bitte als sehr, sehr privilegiert.

Und Fit und Gesund hat recht, eine Haus verteilt dein Vermögen später in mehrere Risikoklassen. Das ist wirklich wichtig, auch wenn es nicht die super Rendite verspricht.

@Garnix,

danke für deinen Beitrag?

Take care,

June

@ June Danke für den Kommentar! Ich bin meistens ein Geizhals nur zu mir selbst. Solange es mir Spaß macht, bilde ich mir ein, dass es noch kein ungesunder Geiz ist :)

@Andreas Negativzinsen belaufen sich meines Wissens auf -0,4 p.a. Das wären, angenommen man hat durchgehend 1000€ aufn Verrechnungskonto -> 4€ p.a. Da es keine guten Alternativen für mich in Österreich gibt, bleibe ich lieber bei Flatex und zahle die paar Euro. In Österreich zahlt man seit 2016 schon via dem Verrechnungskonto die Steuern bei Thesaurierern. Daher habe ich dort immer einen adäquaten Steuern-Puffer auf dem Konto (ca. 500€ momentan)

Auf Dividendenzahlungen fallen nur Kosten an, wenn sie unter 15€ betragen. Kann man ganz gut vermeiden

@Felix Nur dass die 100% mit der Prämisse verbunden sind, dass ich 1. noch bei meinen Eltern wohne und 2. für keine Lebenseehsltubgskosten aufkommen muss. Ändert sich mit Kind&Frau dann irgendwann natürlich, bzw. falls ich einmal ausziehen sollte. In meiner momentanen subj. Situation könnte ich einen Auszug moralisch nicht vertreten, auch wenn es manchmal schwierig ist.

Hinter den Dank an Garnix sollte ein Ausrufezeichen! Ein ganz dickes Ausrufezeichen!

June

….jeder der Geld hat……egal wie es dazu kam…..gratulation….wenn dann noch die gesundheit vorhanden ist……richtig fett!!!! Man braucht nix anderes…und wenn man sich dann noch um angehoerige kuemmert…..dann ist doch alles andere sch……;)

Es geht im endeffekt nur um eins….wenn du es hast ist das schoen…..einfach sich freuen und das leben genießen und…was irgendwelche neider erzaehlen…fliesst mit dem bach weiter…interessiert niemanden…..

Gz zur disziplin und guter einstellung..

Schwaetzer die irgendetwas ned verstehen werden wollen wird es immer geben…

P.s. Ich schreibe meistens alles klein ;)

@Mario

“Beinhaltet nicht schon das Nachrechnen mit unbestechlicher Mathematik den latenten Neid?”

Nein, verstehen zu wollen, wie die Summen zu Stande kommen, hat nichts mit Neid sondern mit Neugierde zu tun!

Man könnte auch schreiben:

Der vorschnelle Neid-Vorwurf bei Rückfragen, wie außergewöhnliche Geschichten zu Stande kommen, ist aber auch ein selektives Vorurteil von Menschen, die lieber Glauben, anstatt den Kopf einzuschalten und Sachverhalte zu hinterfragen.

@Garnix

Wieso man die Kopf-Fraktion (“Nachrechner & Rückfrager”) mit der emotional fragwürdigen Neid- und Meckerkultur gleichsetzt erschließt sich mir nur, wenn man alle in den gleich Topf wirft, was Deinem geforderten Basis-Respekt auch in gewisser Weise widerspricht.

Hab mir jetzt nicht alle Kommentare durchgelesen, aber ich würde behaupten du hast schon einen durchaus wohlhabenden Hintergrund. Im Vergleich mit deinen Kommilitonen fällt dir das evtl. nur nicht so auf. Im Vergleich mit den Lesern hier vermute ich dich aber schon eher im oberen Durchschnitt.

Das schmälert meiner Ansicht nach deine Leistung aber nicht im geringsten! Geld zusammenzuhalten ist manchmal schwieriger, als es zu verdienen..

Die Erkrankung deiner Mutter tut mir sehr leid. Dass du ihr hilfst und zu deiner Famile hältst, ist sehr ehrenhaft!

@Sparta: Rückfragen sind aus meiner Sicht völlig in Ordnung. Die Frage, wie genau man es schafft, mit 100 Euro über die Runden zu kommen, wenn man selber mindestens 300 braucht, ist natürlich in Ordnung. Misstrauisches Nachrechnen und dann zu behaupten, dass irgendwas nicht plausibel und glaubwürdig ist, finde ich hingegen total schräg. Letztlich aber Geschmackssache. Die Kritik an Rückfragern hast du mir übrigens untergejubelt.

@Garnix

Sorry, wollte Dir nichts unterjubeln!

Dachte nur wenn hier Kritiker & Zweifler bei Dir im selben Satz wie Neider abgehandelt werden, dann geht es also hauptsächlich um eine Glaubensgemeinschaft wo Kritik unerwünscht und Schulterklopfen erwünscht ist.

Also ist Nachfragen bei Dir noch in Ordnung, wiederum nachrechnen wie sowas z. B. “aus eigener Kraft” möglich sein könnte… ist wiederum schräg…

Gut, so hat halt ein jeder seine selektive Lebenswirklichkeit.

Ohje! Die Nachrechnerei. ich sitze manchmal vor meinem Onlinebanking und versuche gewisse Umschichtungen und Bewegungen nach ein paar Monaten wieder zu verstehen. Meine eigenen! Mit ordentlichem Verwendungszweck! Und ich bekomme selbst das manchmal nicht hin.

Und natürlich kann man aus jedem Beispiel hier nicht immer gleich etwas für sich heraus ziehen. Das muss auch nicht immer sein. Dafür können vielleicht andere etwas daraus lernen. Z.B. Menschen die früh in ihrem Leben Geld vererbt bekommen und die Knete aus dem Fenster werfen. Nebenbei: Dass Erben leistungslos Geld “in den Allerwertesten geblasen” bekommen möchte ich hier mal ins rechte Licht rücken. Sie bezahlen das Erbe mit dem Verlust eines lieben nahestehenden Menschen. Das wird uns allen hier bevorstehen. Dem einen früher, dem anderen später. Wie es schon die Hosen sangen: “Damit es was zu erben gab, musste einer sterben!”. Bei mir hats schon den einen und anderen Kahlschlag gegeben. Was würde ich dafür alles geben diese Menschen noch einmal zu sprechen? Vergesst das Geld, es zählt nicht.

Die Uhr tickt bei jedem hier. Vergessen wir das nicht. Das Erbe kann nie auch nur ansatzweise eine Kompensation für das sein, was man damit verliert. Es ist eher die Pflicht sorgsam mit dem Nachlass umzugehen und insbesondere die Herzensdinge des Verstorbenen zu bewahren. Daher blutet mir manchmal das Herz, wenn ich “Bares für Rares” ansehe.

So um jetzt wieder etwas mehr Gelassenheit in die Sache rein zu bekommen:

https://www.youtube.com/watch?v=o1z4Xn0yJWM :-)

Ich stöbere seit längerem bereits auf deinem Blog herum @Tim und würde auch gerne mittels eines “Leserbriefs” mich und meine bisherigen Erfahrungen bezüglich des Investierens vorstellen. Geht das an deine normale E-Mailadresse? Gibt es diesbezüglich irgendwelche Regeln?

@ Neuling

Super. Da freue ich mich drauf. Schicke Deinen Leserbrief bitte an timschaefermedia@gmail.com.

Dieser Blog lebt von seinen Lesern. Jede Story ist eine Bereicherung. Wir lernen voneinander. Ein Foto aus Deiner Freizeit/Urlaub wäre schön.

ach Jan, Du sprichst mir so aus dem Herzen, ich habe ja geerbt, eine Wohnung (renoviert und vermietet nun), plus eine hübsche Summe Geld, ich habe bis jetzt noch nix davon genommen, der Geldbetrag soll sicher nicht an die Börse, das ist für Notzeiten, von denen ich hoffe dass sie nicht kommen werden, dafür hat meine Mama das für mich gespart, am Ende des Jahres werde ich von den Mieteinnahmen etwas für mich nehmen und in Aktien anlegen, aber nicht Alles, ich werde so sorgsam damit umgehen wie es meine Mama getan hat.

Und ja, könnte ich meine Mama gesund und munter zurück haben, sofort und bedingungslos würde ich das Erbe dafür hergeben.

Geld kann ich alleine verdienen, aber eine Mama ist was Besonderes, die kann man niemals ersetzen, schon gar nicht mit Geld,

das mal an Alle die denken “ui…. Erben….toll….”

@Riccardo

Danke übrigens dass Du so ins Detail gegangen bist!

Bei den ganzen vorschnellen Neid-Vorwürfen (die falsch sind) hab ich Deinen ausführlichen Beitrag, in dem Du einiges klar stellst, glatt überlesen!….

Es ist nun mal nicht ganz leicht, die individuellen finanziellen Lebensläufe rational nachvollziehen zu können, da auch ich durch meine selektive Wahrnehmung der eigenen Lebenswirklichkeit vorgefasste Denkstrukturen habe.

Finanziell gesehen läuft es aktuell top. Das Mindset ist auch überdurchschnittlich gut für Dein Alter. Für die Grundvoraussetzungen musst Du Dich nicht rechtfertigen! Trotzdem vielen Dank, dass Du mehr ins Detail gegangen bist.

Ich habe mich eher an den Einordnungen “Durchschnitt” , “Eltern konsumieren nur” & typischer Student” gedanklich gerieben als den nachvollziehbaren Summen!

Überdurchschnittlich trifft es m. E. viel besser!

Zum Thema “Erben” kann ich @Jan und @Fit und Gesund nur beipflichten und zustimmen. Auf Grund des damit verbundenen Verlustes eines geliebten Menschen und den damit verbundenen Gesprächen und Aktionen, will ich wenn dann nur sehr spät erben. Oder nur, wenn das Sterben für diesen Menschen “nicht zu früh” kommt bzw. je nach Umstand ggf. eine Erleichterung für ihn/sie darstellt. Bzw. seinem/ihrem Willen oder Patientenverfügung entspricht.

Meine berufliche und auch private Erfahrung zeigt mir immer wieder, das dies oft schneller oder in “jüngeren” Jahren geht, als einem Lieb ist.

Von dem her genießt trotz allem eure Zeit mit euren Freunden und eurer Familie und schiebt Treffen oder Gespräche nicht auf.

Auch wichtige Entscheidungen (“mach ich mal”) oder Vorsorge abseits der Finanzen lieber heute als morgen. Ich selbst habe im Rahmen meiner Hochzeit mit Patientenverfügung und Vollmachten meine Angehörigen abgesichert und es Ihnen damit (hoffentlich) etwas erleichtert. Weitere bürokratische Erleichterungen folgen und sind gerade in der Umsetzung.

Man lebt entspannter, wenn man weiß das ist geregelt (“erledigt”) oder die Bürokratie rund um den Tod wird dadurch einfacher zu bewältigen sein. Selbes gilt für Materielles ohne das es zu Extremen führen muss oder man sich im Alltag einschränkt. Es bleibt trotzdem noch genug übrig zum ausmisten für die Hinterbliebenen….

Den finanziellen Teil des Erbes kalkuliere ich in meinen Finanzzielen nicht mit ein. Das wäre für mich wie ein unerwarteter Lottogewinn, wenn auch mit starkem Beigeschmack (siehe oben).

Dreimal habe ich schon “geerbt”. Allerdings nicht materiell und auch nicht finanziell. Abgesehen von einem ideell-besonderen Bild.

Aber der jeweilige liebe Mensch hat mir soviel an Lebenserfahrung und tollen Gesprächen sowie Lebens-Einstellungen und Erlebnissen hinterlassen, das ich stolz war ihn bzw. sie gekannt zu haben. Und von manchen Tipps zehre ich noch heute – beruflich wie privat. Und denke jeden Tag: Danke das Du mir das so beigebracht hast.

Auch wenn es “nichts” zu erben gab. Für ihn bzw. sie war es letzten Endes gut so, aus meiner Sichtweise hätten es gerne ein paar Jahre mehr sein dürfen. Da vertraue ich auch aufs Schicksal, Gott oder wenn auch immer. Manche Schicksalsschläge oder Lebensläufe (positiv wie negativ) haben ihren Sinn, auch wenn man ihn für sich oder aus seiner Sichtweise ggf. nicht gleich erkennt oder erkennen mag. Es eben ander sieht. Manches zeigt sich erst später oder nie.

Schönen Sonntag.

K.