Ich find es erschreckend, wie die Deutschen ihren Alltag immer häufiger über Kredite finanzieren. Ob Renovierung, Umzug, Auto, Urlaub, Küche, Möbel – gerne nimmt der Deutsche einen Konsumkredit auf (PDF). Es ist ein Zeichen, dass Menschen über ihren Verhältnissen leben. Sie kaufen etwas heute, was sie sich im Grunde nicht leisten können. Du siehst den Trend anhand den boomenden Onlineportalen zur privaten Kreditvergabe. Inkassobüros haben zu kämpfen, um die Forderungen einzutreiben.

Ich kann jedem nur raten, der in diesem Hamsterrad steckt, das zu ändern. Führ ein Haushaltsbuch. Pass auf. Gib nicht Dein gesamtes Gehalt aus. Leb unterhalb Deiner Verhältnisse. Wenn Du ein Lebemensch bist, kommst Du nur mit einem Haushaltsbuch aus der Problematik heraus.

Hier hat Blogger Alex ein Video über sein Haushaltsbuch-Projekt gemacht und mich nebenbei gelobt:

Ich find es bescheuert, wenn sich Leute für Konsum bis zur Halskrause verschulden und dann meinen, die Verwandtschaft rettet sie.

Manche verhalten sich wie Kleinkinder. Sie leasen Autos, fahren auf Pump in den Urlaub und weinen vor den Eltern, wenn das Geld nicht reicht. Dann greift Papa, Mama oder Oma ins eigene Konto, um ihnen zu helfen, obwohl die Kinder schon erwachsen sind.

Schon Schülern und Studenten sollte beigebracht werden, wie sie ihren Lebensstil an ihr Einkommen anpassen. Sie sollten frühzeitig lernen, wie sie für den Ruhestand investieren sollen. Welche Möglichkeiten es gibt: Aktien, ETFs, Immobilien…Wie man früher in den Ruhestand mit smarten Strategien kann, sollte zum Unterricht gehören (gute Ausbildung, Karriere, hohe Sparquote, Buy and Hold….). Andernfalls werden wir ein Volk, das von einer Kreditblase abhängig wird.

Im Unterricht sollte gelehrt werden, wo der Vorteil und Nachteil von Immobilien liegt. Dass Immobilien keine Garantie für die Vermögensbildung bieten. Stimmt der Spruch „Lage, Lage, Lage“? Eigenheime können ein Lifestyle-Objekt werden. All das sollten junge Menschen lernen. Sie sollten aufs finanzielle Leben vorbereitet werden.

Wir sollten uns Gedanken über den vernünftigen Umgang mit Geld machen. Wir brauchen mehr Vernunft, Weitsicht. Im Job erlebte ich Kollegen, die eine extreme Faulheit entwickelt hatten. Es fehlt der Fleiß, es fehlen die Ziele.

Ein guter Ausgangspunkt ist eine minimalistische Einstellung. Ich seh jeden Monat irre Dinge. Zum Beispiel: Was manch einer allein für Restaurantbesuche im Jahr ausgibt, ist erschreckend.

Das sind zwei hilfreiche Bücher:

Hallo Tim,

Die Niedrigzinspolitik macht Kredite verlockender. Viele Menschen denken sich: “Der Kredit ist so günstig wie nie zuvor. Jetzt oder nie.”

Das ist auch das Ziel der Niedrigzinspolitik. Die Wirtschaft soll angekurbelt werden, indem Menschen mehr Güter kaufen, die über Kredite finanziert sind. Die Nachfrage soll künstlich erhöht werden. Auf diese Weise erklärt sich, dass die Menschen mehr Kredite ziehen.

Im Grunde soll das Denken ausgeschaltet werden. Menschen denken bei scheinbar günstigen Situationen nicht mehr nach. Sie agieren fast instinktiv. Dieses schnelle Denken kann für sie zum Nachteil werden. Immerhin finanzieren sie vieles auf Pump.

Für kluge Investoren ist das aber super. Andere Menschen kaufen viel ein, die Wirtschaft wird angekurbelt und als Investor kann man über Aktien davon profitieren.

Am Ende gibt es also wie immer Gewinner und Verlierer.

Ich denke, jeder muss einfach entscheiden, auf welcher Seite man stehen will.

Alles Gute,

Ferhat von http://weniger-schlecht-investieren.de

Das mit den Krediten ist gut nachvollziehbar. Heute bekommt jeder einen Kredit und die möglichen Partner, wo man das Geld beziehen kann, werden immer mehr. Früher mußte man zu seiner Bank gehen und die waren in der Regel etwas strenger. Wobei auch das lange vorbei ist. Speziell bei Immobilienkrediten ist es den Banken ziemlich egal, ob man pleite geht. Sie rechnen mit entsprechenden Ausfallquoten und die Abwicklung inklusive Versteigerung ist für die ein noch besseres Geschäft.

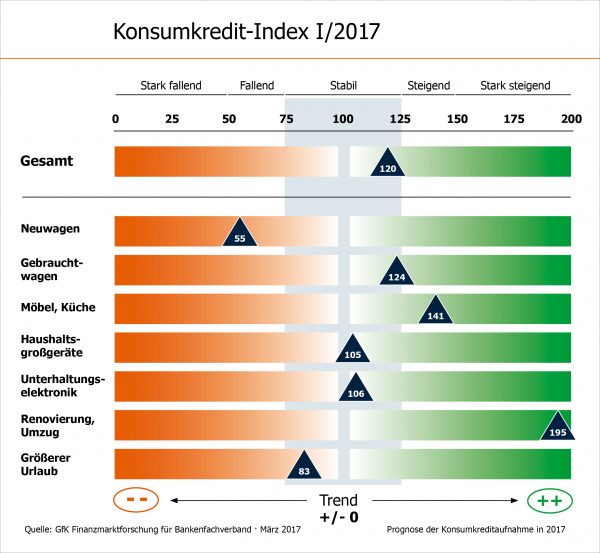

Interessant ist bei deiner Grafik das Nachlassen für Kredite bei den Neuwägen. Werden die Leute tatsächlich schlauer? Der Grund würde mich interessieren.

Zu den Renovierungs- und Einrichtungskrediten muß man etwas nachsichtiger sein. Gerade junge Leute, die eben nicht schon alles haben und meistens auch noch kein so hohes Einkommen haben, verschulden sich für die Wohnungseinrichtung. Es ist zwar schon möglich, alles irgendwo gebraucht und billig zu bekommen, aber natürlich ist es schöner in einer gut eingerichteten Wohnung. Letztendlich ist da nichts gegen einzuwenden, für die erste Einrichtung etwas Kredit aufzunehmen. Der Punkt dabei ist, dass man sich die Lebensweise nicht angewöhnen sollte, weil man dann immer mit Geldsorgen lebt.

Die Leute, die für einen Urlaub einen Kredit aufnehmen, sind meines Erachtens sowieso nicht zu retten. Aber das habe ich in meiner Bankzeit früher fast nie erlebt, dass das jemand macht. Der Gedanke ist so dumm, dass es den meisten auffällt. Ich vermeide privat Kredite, wo es geht und habe auch seid vielen Jahren keine mehr. Vor kurzem hatte ich dazu eine Diskussion mit einem Bekannten. Ich habe ihn gesagt, wenn Du 100.0000 € gespart und angelegt hast, dann bekommst Du ungefähr 250 EURO/Monat passive Einkünfte. Bei 35.000 EURO Schulden zahlst Du den gleichen Betrag an Zinsen im Monat (kommt natürlich etwas auf die Konditionen an). Wenn Du z.B. 2.000 EURO netto/Monat hast, dann bleiben zum Leben nach den Schuldzinsen 1.750 EURO. Wenn Du das angelegte Geld hast, bleiben dir aber 2.250 EURO, also 25% deines Nettoeinkommens mehr. Welche Situation ist erstrebenswerter? Es ist nur sonderbar: Wenn man jemanden darauf anspricht, hat dieser Mensch nicht selten sich noch nie Gedanken darüber gemacht. Aber gerade bei Durchschnittseinkommen machen diese Unterschiede gewaltig etwas aus, was die Lebensqualität betrifft.

So, ich werde jetzt das gute Wetter nutzen und schön zum Weißwurstfrühstück gehen. Allen noch einen schönen Sonntag.

@Tim, besten Dank für den Artikel, die Verteilung ist interessant

@Oliver, das mit der Rückläufigkeit bei Autos hat mich auch gewundert. Evtl. ist es schwerer für Autos einen Kredit zubekommen, wennn der Kreditnehmer schon andere hohe Kredite hat. Ein Auto kann man ja nicht so einfach teurer oder zu einem guten Preis verkaufen, wie z.B. ein Haus. Autos verlieren massiv an Wert während der Laufzeit des Kredits.

Ansonsten sehe ich in meinem Umfeld keinen Rückgang an Konsum von Autos, er nimmt sogar gefühlt massiv zu. Die Pendlerstadt in der ich lebe ist in den letzten 6 Jahren um ca. 10% gewachsen, was die Einwohnerzahl betrifft und das bildet sich auch eins zu eins so auf der Autobahn ab. Sprich der Bedarf an Autos wächst hier Tag für Tag.

Hallo Tim,

erschreckend aber wahr. Die Verlockung ist überall: “Der Nachbar hat ein neues Auto, ein paar PS mehr als meines. Wenn der das kann, kann ich das auch. Wie praktisch, dass gestern noch per Mail das tolle Kreditangebot reinkam. Einfach Geld für Jedermann. Und wenn ich gleich etwas mehr nehme, ist auch noch der neue 4K Fernseher drin. Wird doch überall beworben. Da kann ich auch super mit prahlen…” Willkommen im Hamsterrad !

Zu meinem Glück nur erfunden, aber um einen herum überall Realität. Dank meiner wenigen und einfachen Lebensregeln kein Thema für mich. Denn: gib nur Geld dafür aus, was du wirklich brauchst, woran du lange und nachhaltig Freude hast, was du dir nach Abzug deiner festen Spar(Investitions-)Rate leisten kannst.

Danke für deine regelmäßigen Inspirationen!

Also in meinen Augen sind dad doch gute werte.

Neuwagen gehen zurück gebraucht dafür mehr.

Umzug kosten kann man manchmal nicht vermeiden. Möbel und küche da schlagen die Leute sichet zu wenn sie eh mal was neues brauchen. Ich meine jetzt nicht wenn die küche 5 Jahre alt ist sondern wirklich alt.

Es gibt aber auch Wohnungen da ist keine drinn wenn man neu einzieht. Und wenn die Leute dann überlegen die eh schon alte umständlich und auch mit kosten verbunden in die neue Wohnung zu integrieren oder eine neue für die nächsten 20 Jahre zu nehmen…

Das sind dann Anschaffungen die sinn machen.

Aber natürlich ist Urlaub auf pump quatsch.

Man sollte immer abwägen brauch ich dies aktuell oder hab ich eine deutliche Verbesserung für zig Jahre. Oder eben nicht und ich kaufe nicht.

Ich habe auch immer Konsumentenkredite gemieden. Ich bin , wie Tim, auch nach dem Motto erzogen worden: Erst sparen, dann kaufen.

Ich würde einem jungen Menschen folgendes Empfehlen:

Sicherheitspolster aubauen und danach alle notwendigen Anschaffungen durchführen, aber immer nach dem Motto: Erst sparen, dann kaufen.

Dies würde ich auch beim Thema Renovierungen so handhaben. So toll auch ein schönes Zuhause ist. Man kann ja Zimmer für Zimmer renovieren und nicht gleich die ganze Wohnung.

Die Ansprüche an seinem Zuhause scheinen sich kolossal geändert zu haben. Die 68er fanden es noch schick sich mit ein paar Apfelsinenkisten einzurichten, heute brauchen junge Leute die top gestylte Wohnung.

Die Möbelindustrie, allen voran Ikea, hat mit Formaten wie “Einsatz in vier Wänden” mit Tine Wittler hier wohl gute Arbeit geleistet.

@ Alle

Ich hoffe meinen post nimmt mir keiner Übel, hat nämlich nichts mit unserem Thema zu tun. Obwohl, lachen ist ja gesund und manchmal geht es hier ja auch um Gesundheit.

Also, wer ihn noch nicht gesehen hat, hier ein Filmtipp: Monsieur Claude und seine Töchter. heute Abend auf SAT1.

Ich bin so begeistert von diesem Film, war zweimal im Kino und habe mich köstlichst amüsiert.

Und nicht nur nebenbei gibt er auch was zum Nachdenken über unser Miteinander in einer multikulturellen Gesellschaft.

Viel Spaß und einen guten Wochenstart

Dorothea

Hallo,

vermutlich entgegen der Meinung von allen anderen halte ich jegliche Kreditnahme aus den Gründen der vorgestellten Tabelle für falsch.

Natürlich, Kredit kann auch für Konsum Sinn machen, z.B. für ein Auto, wenn man es für die Arbeit benötigt oder die Küche der ersten Wohnung mit Anfang 20. Aber: Trifft das auch die Realität? Ich kenne niemanden, der direkt nach Studium oder Ausbildung sofort in eine eigene Wohnung ohne Küche ziehen musste und ohne finanzielle Rücklagen startete. Vermutlich gibt es die, aber viel häufiger ist’s doch so, dass in jungen Jahren nichts gespart wurde obwohl man noch im Hotel Mama wohnte und schon eine gewisse Zeit seinem Job nachging. Oder, dass in der Jugend das schöne Geld aus Konfirmation, Kommunion, Taufe, Geburt, usw. eben nicht weiter gespart sondern für einen BMW statt alten Golf ausgegeben wurde. Wenns wenigstens fürs Studium drauf gegangen wäre… Und wenn doch noch ein paar Kröten da sein sollten, dann wird schnell der Wunsch statt einer Ikea-Küche eine Nolte-Küche zu verbauen, man muss ja schließlich zeigen, was man hat. Die gesparten Euros werden dann schnell zur Eigenleistung zzgl. eines noch höheren Kredits genutzt.

Ich halte daher jeden Konsumkredit für einen ganz überwiegenden Teil unserer Bevölkerung für vermeidbar. Nur am Willen fehlts. Und wie es auch bereits geschrieben wurde, ist das für die Teileigentümer börsennotierter Firmen äußerst positiv. Mir doch egal, wenn sie jeden Plunder bei Amazon kaufen. Jedenfalls kanns in dem Fall meinen Amazon-, ING- und Visa-Aktien nicht schaden. Zinssklaven sinds, nichts anderes.

Mir sagte mal ein vermutlich schlauer Mensch (keine Ahnung mehr wo ich das hörte): “Jeder Kredit ist ein Konsumverzicht in der Zukunft.” Egal ob der Konsumverzicht gleich eintritt oder mithilfe einer geringeren Rente dann im Alter. Dieser Banalität sind sich die meisten Konsumknechte aber überhaupt nicht bewusst.

Gruß

Jan

P.S.: Ikea-Küchen sind gut. Wir haben eine seit nun 5 Jahren eine, inklusive gewissem praktischem Luxus wie hoher Backofen, selbsteinziehende Schubladen, Induktionskochfeld, usw. Ich muss sagen, das Ding hält, was es verspricht. Und das für ein schmales Geld. Top!

Ich hab gestern auch eingekauft. 2 paar Sportschuhe für 32ß euro gesamt.

Klar erstmal klingt das teuer. Aber wie mein Vater schon immer sagt: man sollte sich immer gescheite Schuhe kaufen.

Zumal es halt auch einfach wichtig ist dass die gut sitzen. Ich habe nun auch wieder für ein paar Jahre Ruhe. Somit ein guter Kauf.

@Christoph,

völlig korrekt. Wenn du bedenkst, wie viele Kilometer du damit gehen wirst, sind gute Schuhe sehr wichtig. Deine Füße werden es dir danken, wenn die Schuhe aus hochwertigem Material sind und eine gute Geometrie aufweisen. Ich habe seit Jahren Laufschuhe von Brooks und bin hochzufrieden. Da habe ich mich auf das Urteil eines Händlers (Sport Gulyas in Karlsruhe http://sport-gulyas.de ) verlassen und wurde gut beraten. Wobei es da glaube ich für jeden Fuß, Einsatzzweck und Typ Menschen vermutlich immer einen anderen guten Schuh, Hersteller und Modell gibt. Gut jedenfalls, dass du dir, Christoph, das bewusst gemacht hast.

Gruß

Jan

Den Konsumwahn in Deutschland kann man hier bestaunen:

https://www.cuponation.de/tag/infografik-konsum

Hallo zusammen,

hm… also ich kaufe sicher nix auf Pump, hab ich nie gemacht (ausser die Hypothek), in meinem Elternhaus war sowas schlichtweg undenkbar, hat halt abgefärbt..als Kind war ich aber oft neidisch und wollte auch haben….

in der CH ist die Küche immer dabei, das kenne ich also gar nicht anders.

Ich muss auch nix auf Pump kaufen, das Geld ist da, egal wenn was kaputt geht, dann muss ich mir keine Sorgen machen sondern kann es ersetzen und gut ist es. Das ist einfach ein gutes Gefühl.

Ich achte auf Qualität, wie Christoph, Schuhe müssen einfach gute Qualität haben, ich laufe ja viel (kein Auto) ich habe jetzt in 1.5 Jahren nur 1x Arbeitsschuhe und 1x Sandalen gekauft, sowie im Februar 1 schwarze Hose, so langsam geht nun auch mein Vorrat zu Ende, dieses Jahr werde ich ein paar Klamotten kaufen müssen, nix Übertriebenes, aber auch keine Lumpen, so möchte ich nicht rumlaufen. Ich habe aber natürlich den Vorteil, dass das Spital die Arbeitskleidung stellt.

Ich spare halt so vor mich hin, wenn Lohn kommt (der fällt immer etwas unterschiedlich aus) dann mach ich gleich den Plan und ziehe die Sparrate + Reserve ab,

nun hätte ich noch eine Frage, der monatliche Aktienkauf muss überdacht werden, ich habe mir unter Anderem mal McDonalds angeschaut, aber die haben ein negatives Eigenkapital, wie kommt sowas zustande, wieso haben die Schulden? Ich bin halt noch Anfänger was diese ganzen Zahlen angeht, aber ich dachte ein gutes Unternehmen sollte über 30% Eigenkapital haben? Wer hilft mir? Find ich kein Einzelunternehmen, so stocke ich meine ETF’s einfach auf, auch kein Problem.

wünsche Allen einen schönen Restsonntag und eine gute Woche :)

Autokredite nehmen ab, weil alle heute einen Neuwagen auf Leasing holen. Ich musste leider dieses Jahr ein neues Auto kaufen. Als ein Freund dann fragte, wie ich bezahlt hätte. Sagte er ungläubig, dass es 0-Prozent Leasing gäbe. So bleibe ich weiterhin liquid.

Aus seinem Gesichtsausdruck konnte ich dann alles weitere rauslesen. Mir blieb nichts übrig, ich musste mich blöd stellen und sagen, hätte ich das mit dem 0-Prozent Leasing nur früher gewusst. ;)

Ist doch ganz einfach. Die Karren werden immer teurer, und welcher Privatmensch kauft sich noch einen Neuwagen? Das sind überwiegend Leute in der zweiten Lebenshälfte, die haben oft genug Kohle und “gönnen sich was” (würg). 90% der Neuwagen werden von Firmen gekauft, und der Rest von Leuten ab 50. Der überwiegende Teil kauft gebraucht, Leasingrückläufer etc. Ein popeliger Durchschnittsgolf kostet ein Jahreseinkommen, das haben nicht viele jederzeit verfügbar auf der hohen Kante.

@Chaostrader,

aber warum ruft es bei Dir Würgreiz hervor wenn sich Leute in der zweiten Lebenshälfte, die genug Kohle haben, ja, das gibt es, dann was “gönnen”?, also ich persönlich brauch sowas nicht, kann ja ein Schulterzucken hervorrufen, aber gerade Würgreiz, find ich eher eine zu starke Reaktion. Was stört Dich daran?

Fit und gesund

Viele große Unternehmen haben schulden. Gerade bei den niedrigen Zinsen macht das teilweise echt sinn.

Willst du nur dividenden zahler oder egal?

Bei egal wäre Alphabet eine gute wahl.

Bei dividenden Apple zb. Oder schau dir mal die Bilanz von skyworks solutions an.

Natürlich sollten schulden nicht zu extrem sein aber freier cashflow ist da wichtiger.

Mit mcdonalds kannst du nix falsch machen meiner Meinung nach. Oder Pepsi als alternative zu coca Cola.

Intel hat übrigens auch Geld gehortet oder Microsoft die haben in Übersee ohne ende Geld.

Viele große us unternehmen nahmen lieber Kredite zu niedrigen Zinsen auf statt das Geld aus Übersee zu holen was 35% steuern gekostet hätte.

@Fit und Gesund

ich kenn dein Depot nicht im Einzelnen, weiß halt dass du die großen Schweizer stark gewichtet hast, ich würde Christoph hier zustimmen und aktuell Intel der McD. den Vorzug geben!

@Christop

was macht der Wuf? Hat das Training schon begonnen?

Nice Sunday

hi Christoph und Slazenger,

Microsoft steht auch noch auf meiner Wunschliste, ich kann mich bei den US-Aktien nicht verzetteln, also nicht zu viele Werte, da stehen noch welche drauf die aber teuer sind, auch McDonalds ist kein Schnäppchen, mich hat nur interessiert weshalb die ein neg. Eigenkapital haben, eher interessehalber,

Skyworks ist arg gestiegen, ist eine der Aktien die ja Stefan Meisel in seinem blog beschreibt, hatte er einen guten Riecher (wie so oft), da muss ich vielleicht eher einen Rücksetzer abwarten.

Auch die Alkoholaktien sind arg teuer im Moment, manchmal muss man wohl einfach Geduld haben, ich beobachte auch Marine Harvest noch ein wenig, die haben ja nun etwas gelitten… ich bin vorsichtig geworden.

meine Einzelaktien sind die Folgenden,

Roche, Nestle und Novartis übergewichtet, Zürich Versicherung, Adecco,

Cisco, VF Corp, H&M, BHP Billiton, Royal Dutch Shell, Medtronic, Novo Nordisk, Unilever und Johnson&Johnson, dazu dann noch die 3 ETF’s.

auf der Wunschliste stehen eben die Alkoholaktien, Henkel, Procter&Gamble, Siemens, SAP, IBM, Microsoft, Bayer, Basf, Church&Dwight, Fresenius, Lindt&Sprüngli (viel zu teuer, auch die Variante für kleine Leute) Fuchs Petrolub, so Zeugs halt, Aktien zum Liegenlassen,

Intel schau ich mir an.

Danke erstmal für Eure Beiträge. Auch ich hoffe dass der Wuff bald gezähmt ist :)

Slazenger

Danke der Nachfrage

Er ist seit einer Woche da und es gibt echt Fortschritte.

Hoffe so sehr dass sie es schafft.

Schönen Sonntag noch allen.

@ Ferhat

Danke. Stimme zu.

Mir tun die Menschen leid, die hoch verschuldet sind. Ich denk, es nutzt niemanden, wenn sich Konsumenten zu stark verschulden. Letztlich muss das jeder selbst entscheiden.

@ Oliver

Ja, die Folgen/Gefahren von Schulden werden unterschätzt.

@ pommes

Danke fürs Lesen.

@ Wolfgang

Danke. Der Konsum auf Pump ist echt eine absurde Sache. Es wird gerne das Argument genannt: “Ich zahle ja keine Zinsen.” Trotzdem muss man das Konsumgut bezahlen. Eben gestreckt in Raten. Niemand hat etwas zu verschenken. Der Händler/Hersteller kommt auf seine Kosten und tütet auch seine Gewinnmarge ein.

@ ZaVodou

Das Fernsehen trägt in der Tat zum Konsum bei. Das Zuhause muss neu, sauber, rein, modern aussehen. Sozialer Druck und Werbung führen dazu, dass ständig renoviert und gekauft wird.

@ Jan

Wie immer exzellent auf den Punkt gebracht! Die Brooks-Sportschuhe kannst Du weiter kaufen. Die gehören zum Buffett-Berkshire-Imperium. Das ist gut für meine Aktien.

http://running.competitor.com/2016/03/photos/running-shoes-for-a-billionaire-brooks-releases_147548

@ Alex

Danke. Schöne Einssichten in das Ausgabenverhalten der Deutschen.

@ Christoph

Wir drücken Dir alle die Daumen, dass Dein Wuffwuff Fortschritte macht.

Ich wünsche Euch allen einen schönen Abend und super Start in die Woche.

In dem Fall, wenn wirklich genug Kohle da ist, macht es ja nix. Üblicherweise ist das aber nicht der Fall, ich seh sowas jeden Tag. Arbeitskollegen, die mit dickeren Autos vorfahren wie die Chefs etc. Und das sind keine in leitender Position, da haben ungelogen die Gabelstaplerfahrer neue BMW X5 und ähnliche Karren. Der Chef von dem ganzen Laden fährt privat Octavia.

Es stört mich dann, wenn an sich nette Leute mit sowas ihr finanzielles Grab schaufeln. Oder wenn sowas sogar in der eigenen Familie stattfindet.

Hallo Tim,

bisher war ich nur stille Leserin deines Blogs. Er gefällt mir sehr gut. Mach weiter so! Ich muss leider zustimmen. Viele Menschen kaufen auf Pump. Fahrrad für die Tochter, Auto, Küche, Handy, frag den Fuchs. Alles über Ratenzahlung. Schließlich wurde einem die 0 % Finanzierung angeboten. Warum also nicht annehmen? Das ist doch nicht gesund. Ich arbeite in der Vollstreckung und sehe tagtäglich, wie die Leute nicht mit ihrem Geld auskommen. Es ist zum verzweifeln, aber für sein Glück ist jeder selbst verantwortlich. Ich habe da auch kein Mitgefühl mehr. Was auffällt. Viele können nicht zwischen zum Leben notwendig und Luxusgut unterscheiden. Mittagessen bei McD, Nagelstudio, Solarium etc. Dies sind alles Dinge, die nicht notwendig sind. Nur erkläre das mal jemanden. Im Grund kann man sich auch mit einer Wand unterhalten. Hat einen ähnlichen Effekt. Ich beobachte, dass jeder sich selbst der nächste ist. Kindergartenplatz fürs Kind bezahlen? Och nö, aber Solarium müsste die Woche mal noch sein und Nagelstudio auch. Viele Menschen setzen ihre Prioritäten so unglaublich falsch und sehen es noch nicht einmal ein. Denen brauch man auch nicht mit einem minimalistischen Lebensstil kommen, weil sie einfach beratungsresistent sind. Ich habe auch den Eindruck, dass gerade Menschen mit einer laschen Einstellung zum sparen und genügsamen Leben ein enormes Selbstbewusstsein an den Tag legen. Sie sind von sich unheimlich überzeugt und sehen niemals bis selten die Schuld bei sich. Immer sind die anderen Schuld.

Ich lächle dann meist in mich hinein und freue mich auf den nächsten Gehaltszahltag und die damit verbundene Krötenwanderung in Richtung Spartopf.

LG

Lage, Lage, Lage ist immer relativ zu sehen. Vom Renditestandpunkt ist das Kriterium unerheblich, da die Einstandskosten höher sind bei besserer Lage. D.h. man kann mit schlechter Lage gegebenenfalls mehr Rendite erzielen.

Überrenditen werden nur erzielt, wenn man günstig kauft und sich die Lage erheblich verbessert (Drogenviertel wird saniert und zum Trend-Viertel).

@Fit: Rate mal durch wen Stefan auf Skyworks kam *GGGG*

Gibt es bei euch kein Sparplan besparen? Oft sind da auch die großen USA Aktien dabei da kann man dann monatlich immer mal kaufen.

Danke für das Daumen drücken. Freitag gab es tolle Fortschritte.

Zur not würde ich echt umziehen. Er ist lieb das sieht man, aber kennt die welt halt erst seitdem er bei mir ist.

sehe ich genauso! Gute Lage bedeutet momentan miese Rendite!

@ fit und gesund

Hallo,

ich bin kein Buchhalter und kann nur versuchen, Dir laienhaft zu erklären, wie Unternehmen zu einer Bilanz mit einem Ungleichgewicht kommen.

Normalerweise sind in einer Bilanz die Gesamtsumme von Aktiva und Passiva immer gleich. Doch bei einigen Unternehmen, wie z.B. Colgate wird in der Bilanz ein negatives EK ausgewiesen.

Hierzu kann es kommen, wenn ein Unternehmen z.B. 1 Mrd. Vermögenswerte auf der Aktivseite hat, aber 1,2 Mrd. Fremdkapital auf der Passivseite. Das Unternehmen hätte somit 0,2 Mrd. Schulden, bzw. -200.000 Eigenkapital. Die Schulden sind also höher, als der Wert des Unternehmens.

Ich versuche solche Unternehmen zu meiden oder nur gering im Depot zu gewichten, denn meist bedeutet dies nichts Gutes. Steigen die Zinsen oder die Geschäfte laufen mal nicht so gut, kann es mit dem Aktienkurs rasant gen Süden gehen. Auch notleidende Banken könnten unerwartet mal Kredite kündigen… oder keine neuen Kredite gewähren, um fällige Anleihen zu bedienen…

Mir sind Unternehmen mit mind. 30% EK am liebsten, besser >=50%.

LG

Negatives EK kommt bei zB Colgate oder Philip Morris durch exzessive Aktienrückkäufe zustande.

@Jessica:

Die Aktien wurden nicht eingezogen und stehen zu negativen Kaufkosten in der Bilanz unter Treasury Shares. Wenn sie eingezogen worden wären stünden sie da nicht drin. Deswegen addiere ich persönlich die Treasury shares immer auf das EK…

Ich fahre ein neues Auto, ich bin über 50 und hab die Kohle, also gönn ich es mir auch (*würg).

Ein neues Auto muss nicht immer so viel teurer sein als ein altes Auto. Ich zahle 250 € im Monat und sehe das wie eine Miete für eine Wohnung. Ich habe keinen Kundendienst, keine Reparaturen, eine Mobilitätsgarantie mit Leihwagenersatz, immer neue Reifen usw. Das Geld für das Auto, das ich ja nicht gebraucht habe, habe ich mit über 4 % netto angelegt. Irgendwann sind die Einkünfte aus dem Zinseszinseffekt höher als die mtl. Raten. Das funktioniert natürlich nur, solange es 0%-Finanzierungen gibt.

Hallo Tim,

du machst wieder eine schöne Europatour. Mich würde deine Planung interessieren, hast du alles schon vorgebucht oder entscheidest du spontan wohin es weitergeht? Fliegst du haupsächlich oder …?

Wünsch dir/euch auf jeden viel Spaß!

Viele Grüße

Mr. B

@Christoph,

ja, Du kennst Dich mit den US-Aktien ziemlich gut aus, das merkt man :)

und nein, solche Aktiensparpläne gibt es hier nicht, und wenn es sie gäbe dann wären die so teuer dass es sich nicht lohnen würde, so ist das in der Schweiz.

@Claus,

vielen Dank für Deine Erklärung, somit ist McDonalds leider weg vom Fenster, bei meinen ETF’s kann ich ja nix entscheiden, aber bei meinen Einzelaktien schon und es bleiben noch genügend Kaufkandidaten, aber keine Schnäppchen, weit und breit nicht, und irgendeine dieser Zahlen passt nie, KGV zu hoch, Eigenkapital zu gering, KBV auch nix oder Dividendenrendite zum mit der Lupe suchen..aber wird schon werden, im Moment schiel ich nicht mehr so oft auf die Kurse, sparen geht automatisch, ich bin zufrieden,

@all,

heute war wieder schönstes Laufwetter, hab ich auch ausgenutzt, ich möchte jetzt mehr im Bereich Fitness tun, sonst muss ich meinen Namen hier ändern, in Old Molly :)

Ach ja das liebe Viehzeug…

Hatte heute ein Gespräch mit einem mobilen Hundetrainer. Die kommen zu dir nach Hause, um in der gewohnten, alltäglichen Umgebung den Hund und sein Herrchen zu erziehen und hinzubiegen. Wäre vielleicht was für dich und deinen Waldi, kann ja nicht schaden sowas in Erwägung zu ziehen, bevor man ans Umziehen denkt.

Ich bin gespannt, ob wir gerade eine Monatsinvestitionsrate versenkt haben, oder ob was ordentliches dabei rauskommt. Das sind Einzelstunden, nicht ganz billig… bin aber zuversichtlich, was uns der Hundeflüsterer mitgeteilt hat klang ganz sinnvoll. Und bevor ich die selbe Kohle in der normalen Hundeschule verpulvere “gönne ich mir halt mal was” ;) und lass den Trainer zu mir nach Hause kommen. Am Karfreitag ist die erste Trainingseinheit. Werde berichten, ob der Hundeflüsterer seinem Ruf gerecht wird.

@Old Molly?

Ein bischen Geduld und fleißig sparen, die Sommermonate sind häufig ganz gute Zeiten um zu kaufen!

Nice Time ??

@Fit und Gesund

Selbst in der jetzigen Zeit gibt es immer wieder was interessantes zu kaufen. man muß sich nur die Arbeit machen und schauen, was ordentlich bewertet ist.

Ich habe mir gestern Brystol-Myers Squibb, Gilead (sehr günstig bewertet) und Qualcomm gekauft. Das wären nicht die einzigsten, die mir einfallen, wo ich zu den jetzigen Preisen nachkaufen würde.

Hier ist eine Liste der Gesellschaften, die mindestens die letzten 5 Jahre ihre Dividenden erhöht haben (alles US):

http://dailytradealert.com/dividend-champions-contenders-and-challengers/

Da sind viele dabei, die ich nicht überbewertet finde. Manches auch, was man in Europa nicht/kaum kennt (muß man nicht kaufen, wenn man nicht mag). Aber viele sind nicht so im Fokus wie jetzt z.B. eine P&G und von daher zahlt man dort nicht so viel Aufschlag. Bei den ganz großen hat man dieses Phänomen recht häufig. Reality Income (O) ist zwar eine gute Gesellschaft, aber aufgrund ihrer Popularität überteuert. Unbekanntere REITs sind das nicht immer und man bekommt viel mehr Rendite. Wenn man in einzelne Aktien im Gegensatz zu ETFs anlegen möchte (deren Vorteil liegt klar darin, wenn ich mich entschieden habe, dass ich den ETF stur nachkaufe und nichts mehr überlegen muß), ist die Hauptaufgabe, Werte zu finden, die günstig/normal bewertet sind und deren Geschäftsmodell intakt ist. Bei der obenstehenden verlinkten Liste kannst Du davon ausgehen, dass bei 95% der Unternehmen das Geschäftsmodell intakt ist. Dein Hauptjob ist es, die günstig/vernünftig bewerteten zu ermitteln. Vielleicht hilft dir das.

Ich finde es eigentlich ein bißchen schade, dass in den Kommentaren nur gelegentlich noch etwas über Aktien und deren Bewertung geschrieben wird, während seitenweise übers Nachbars unmögliche Konsumgewohnheiten und unverantwortliches Kreditgebahren berichtet wird.

Natürlich gibt das ein gewisses Überlegenheitsgefühl, wenn man selbst doch so viel vernünftiger ist. Aber bringt einen das ewige Vergleichen wirklich weiter? Ich habe längst beschlossen mein Ding zu machen, ohne jeglichen Missionierungsanspruch. Ich kümmere mich um meine Finanzen und mein Depot, dazu brauche ich gute Anlageideen mit fundierten Zahlen. Auf die o.g. Skyworks bin durch einen Blog gestoßen und bin bereits mit 80 % im Plus. Dafür lohnt sich die eingesetzte Zeit mehr als über den Ärger über Nachbars neues Auto.

Für Alle die evtl. noch auf der Suche nach einer neuen Heimat sind:

http://www.businessinsider.de/in-diesen-laendern-reichen-1000-euro-fuer-ein-luxus-leben-2017-4?rand=xdd0k29#/#immer-mehr-menschen-befuerchten-dass-ihre-rente-nicht-ausreichen-wird-1

@Slazenger,

fleissig Sparen ist weniger das Problem, zum Glück, Geduld steht wieder auf einem anderen Blatt :)

@ Oliver,

danke für Deinen Kommentar, ich kenne all diese Seiten, ich bin Fan von diesem Jason Fieber, ich kenne auch die Seite Dividenden-Adel, ich möchte mein Depot einfach aufteilen nach Währungsräumen und es soll sämtliche Bereiche abdecken, Konsum und Pharma/Gesundheit soll übergewichtet sein, US-Titel kann ich aus gewissen Gründen leider nicht übergewichten, auch wenn ich hier natürlich schneller fündig würde.

Bei meiner Wunschliste filtere ich eben zuerst nach Dividendenrendite, die soll 3% vor Abzügen schon erreichen, ausnahmsweise aber auch drunter, wenn dafür die Dividenden kontinuierlich steigen, dann soll das mit dem Eigenkapital eben auch stimmen und das KGV soll möglichst nicht so viel über 20 liegen, besser unter 20, das ist so der grobe Ansatz, erst danach schaue ich mir die anderen Kennzahlen an,

Reits hab ich bisher gar nicht, da würde ich evtl. sogar einen ETF nehmen, das kommt später mal dran. Ende des Jahres, werde ich hoffentlich 5000 CHF an Dividenden eingesammelt haben, mein Ziel sind 6000 CHF pro Jahr oder 500 pro Monat,

ein Rücksetzer so wie letztes Jahr im Januar käme mir nicht ungelegen…

warten wir es also ab, irgendwas wird schon bei rumkommen :)

@DivSky

super, Saudi Arabien und Türkei und Indien….brrrrrh….Südafrika könnte mich reizen, aber nicht für immer,

hier am Bodensee ist es einfach am Schönsten, aber 1000 Euro reichen hier nicht weit, und schau Dir mal die Schweiz generell an…

@Felix

du kannst ja mal den ein oder anderen wert zur Diskussion stellen der dich interessiert, vielleicht entwickelt sich daraus eine Kommunikation.

Ansonsten würde ich dir da durchaus beipflichten, zu wenig wird über einzelne Investments diskutiert, zu viel Wiederholung, ist aber Geschmackssache, Tim sagt diese 3-4 immer gleichen Themen sind seine Nische und da fühlt er sich wohl!! Ist mir persönlich auch zu wenig aber das soll keine Kritik sein!

@Felix: Finde ich auch. Es ist doch auch eine Art von Ego-Trip wenn man sich wegen seiner Sparsamkeit über andere Menschen stellt. DAs ist das Gleiche wie eine dicke Karre aus diesen Gründen fahren, der exakt gleiche Mechanismus.

Wir Menschen sind einfach durch unser Ego gesteuert. Manch einer strebt Statussymbole an, andere einen Sixpack, andere einen Doktortitel etc. Das Ding läuft immer gleich: Gründe suchen, warum man besser ist als der andere.

Den Zeigefinger von vielen Finanzbloggern kann ich bald auch nicht mehr sehen, da es hier oft nicht mehr um gute Tipps für die LEser geht sondern darum., sich selbst zu erhöhen.

Im übrigen denke ich mir oft: Leute mit richtig hohem Vermögen findet man in FInanzblogs fast nie, das hat auch seine Gründe…

Kein Wunder, denen gehts ja auch vorrangig nicht darum, die Super-Überrendite durch überlegene Stock-Picking-Geheimtips zu erwirtschaften. Da ist primär der Vermögenserhalt und eine kontinuierliche Ausschüttung wichtig, und die kann man auch stressfrei mit traditionellen aktiven Fonds, Immobilien, Firmenbeteiligungen und langjährig bestehenden Dividendenzahlern erhalten.

Außerdem wirds dir keiner auf die Nase binden, wenn er schon 10 Mio. im Depot hat. Zendepot hat ja auch jahrelang nicht damit rausgerückt, dass er eigentlich schon längst Millionär ist…

@Fit: Hast du mal an ein Wohnmobil später gedacht? Klar das kostet erstmal aber da ist man dann frei. Du könntest dir in D ne kleine Wohnung nehmen und wärst dann einfach mit dem Wohnmobil da wo du gern sein möchtest.

Ach wegen Skyworks Du meintest ja die wären dir derzeit zu teuer. Auf was bezogen? Ok bei der Dividendenrendite würde ich dir zustimmen. Aber wenn dein Kriterium das KGV ist dann ist 14 wirklich nicht teuer.

Hast du mal an Boeing gedacht? Schöne Dividende, tolle Historie, dickes Auftragsbuch und das kgv von 20 geht ja auch noch.

@Felix und Skywalker: Danke für Eure Beiträge! Sehe ich ähnlich.

Mittlerweile lese ich eigentlich hier auch nur noch die Kommentare, die sind mittlerweile sogar interessanter als die Blogeinträge, da der gute Tim sich ja doch immer wieder wiederholt. Kennt man einen Beitrag, kennt man alle. So in etwa.

Aber auch bei den Kommentaren muss man sich die interessantesten heraussuchen. :)

also Gurki, ich freu mich schon wenn Du dann mal was richtig Interessantes schreibst, :)

@Christoph,

Wohnmobil ist leider gar nicht mein Fall, hab aber auch noch nie was damit zu tun gehabt.

Werde Skyworks nochmal anschauen, aber Boing nicht, und nun bitte nicht fragen warum…. sie gefällt mir nicht, meine Aktien sollen mir auch bisschen gefallen und wie gesagt, nur wenige US-Titel. Das ist so und das bleibt bei mir auch so.

@Fit und Gesund. Dass mit den US Titel gilt wohl auch für Deutschland, nicht nur für die Schweiz. Wenn es da um die Erbschaftssteuer geht.

Alexander von Rente mit Dividende hat das Thema ein bisschen angeschnitten. Leider gibt es keine genauen Infos. Ich weiß auch noch nicht wie ich damit umgehen soll. Aktuell blende ich es ( wie die meisten – bewusst oder unbewusst ) aus ..

Hab im April General Mills und TLG Immobilien Anteile gekauft. Ein Kauf steht für diesen Monat noch an.

Viele Grüße, Mr. B

@Fit: Ach keine Angst. Ich find auch dass man sich wohl fühlen muss. Selbst wenn es rationell nicht begründet werden kann.

@Mr. B. Also auch in Deutschland fällt natürlich Erbschaftssteuer an. Allerdings gibt es auch Freibeträge. zB für die Kinder 400.000

Hab das Schweizer Modell mal vor ner Weile angeschaut. Und meiner Meinung nach ist das sogar deutlich besser (wenn ich es richtig kapiert habe).

Aber ich zB hab keine Kinder (leider). Und da ich nicht jünger werde geh ich erstmal davon aus dass es ne Stiftung später bekommen wird.

Also mach ich mir da wenig Gedanken. Ich will später gut leben und mich mit den Aktien/Dividenden wohl fühlen.

@Mr.B

genau darum geht es, ich muss vorsichtig sein, ich habe jetzt selber ein Testament aufgesetzt, aber noch nicht notariell, Keiner von den Erben kennt sich mit Aktien aus, die haben damit nix am Hut, sie sind fleissig und es sind keine Protzer und Prasser, die kann ich nicht ausstehen,

es kann mir ja eigentlich egal sein was damit passiert wenn ich sterbe, aber ich möchte nicht dass da irgendjemand sich mit den Amis rumschlagen muss und plötzlich auch noch in USA versteuern muss. Für die CH ist die Grenze bei 60’ooo CHF festgelegt, da pass ich auf dass ich nicht auf über 30’000 komme, sicher ist sicher. (wobei das ja auch geändert werden kann)

@Christoph,

Sicher werde ich mal keine wohltätige Stiftung beerben, meines Erachtens sollten mal die Kirchen den Geldbeutel öffnen, hat gerade letzthin so ein Kardinal was geschrieben wie sehr die Schere zwischen Arm und Reich in D auseinanderklafft, ha ha…. kann er gerne mal was dran ändern, ich mag diese fetten Popen einfach nicht…nur Gelaber… der soll mal was Ordentliches schaffen…

Bei der US Steuer ist wohl der Erblasser relevant und nicht die Freibeträge der Erben. Beim Podcast mit Alexander wird kurz darüber gesprochen. MS hat einen guten Kommentar ( wie immer) beim Blog von Alexander hinterlassen.

Ich steige ( noch ) nicht durch.

@Christoph

Woher weißt du vom Splitt bei Geo Group REIT ? Ich habe im Internet bisschen geschaut, aber nichts diesbezüglich gefunden.

Eine Liste mit Terminen von Splitts in naher bis ferner Zukunft wäre mal interessant, auch da hatte ich nichts gefunden. Wie seht ihr das, vor einem Splitt und diesen mitnehmen oder eher danach, wenn die Preise “optisch” niedriger sind und evtl. mehr Leute einkaufen ?

@Mr. B,

Danke danke, aber ich weiß auch nicht, wie es letztendlich wirklich läuft. Sind nur meine Gedanken dazu. Es ist Tatsache, dass man i.d.R. als Käufer der US-Aktien nicht bei der US-Firma eingetragen ist. Zuerst “lagern” die bei der US-Clearingstelle (zumindest, wenn man sie in USD kauft, bei Kauf in D wohl bei Clearstream). Für die Schweiz ist das “Sega Intersettle – SIS”.

Wenn man kauft, dann werden sie jeweils dort auf den Broker gebucht, und nicht über den Broker auf den Namen von Herrn oder Frau XY.

Der Broker führt dann Buch, wer bei ihm welche Aktien hält und weist das einfach in einer Depotübersicht aus.

Wenn nun ein Erbfall eintritt, dann muss man (meiner Meinung nach) ja einfach nur dem Broker nachweisen, dass man der rechtmäßige Erbe ist, und das Depot übernimmt. Ob man dann einfach alles auf das Verrechnungskonto abbucht (über das man ja dann bevollmächtigt ist) oder ein eigenes einsetzt um das Depot weiter zu führen, das sollte doch Amerika in keinem Fall tangieren.

Also ich würde mich von solchen Sachen überhaupt nicht in meinen Anlageentscheidungen beschneiden lassen.

@Fit und Gesund,

vielleicht kannst Du was mit Garmin anfangen? Die sind ja in der Schweiz gelistet. Finde sie nicht schlecht. Kein Schnäppchen, aber auch nicht völlig überbewertet, mit anständiger Dividende.

Ach, sehe gerade, dass die zwar CH ISIN hat, aber finde sie nicht an der Schweizer Börse. :-(

@Oliver,

ist immer wieder interessant, was das Aktienuniversum alles noch für einen bereit hält, siehe die Listen. Die “Waddell & Reed” ist ja auch drauf. Ich steh ja auf Finanzbuden. ;-) Mit wenig Aufwand und dem Geld anderer Leute Geld produzieren…

Wenn ich überlege, dass ich sie schon fast um 18 USD kaufen wollte, nun noch billiger. Jetzt habe ich gestern aber wenigstens einen Put auf 15 USD Strike bis Juni verkauft. 40 USD “Dividende” auf eine Aktie, die ich (noch) nicht habe.

Wenn sie um 15 eingebucht werden sollte, dann um das 52 W-Tief. Mal sehen. Falls nicht, ist es auch gut. Dann hole ich mir immer wieder was.

Bin gespannt, ob Seadrill heute dem Tod von der Schippe springt, weil NADL Kontrakte von COP gewonnen hat. Ein Aufatmen mit 225% plus! Spannend…

MS

Sowei ich weiss steigert sich doch in der Schweiz der Anteil abhängig vom Anteil des Vermögens zu den US Aktien. Also je mehr US Aktien man hat bzw dessen Kapital als Wert desto höher wird der Freibetrag.

Zitat: Zur Berechnung des Freibetrages wird das Gewicht der US-Vermögenswerte ins Verhältnis zum Gesamtvermögen gesetzt. Diese Quote wird mit dem Wert von 5,34 Mio. $ multipliziert. Wer also 10% seines Vermögens in US-Anlagen investiert hat, dessen Freigrenze liegt bei 534 000 $.

Für mich heisst das: Hat man 100% US Aktien ist der Freibetrag 5,34 Mio. Oder hab ich da nen Denk Fehler?

@Yankee:

http://www.businesswire.com/news/home/20170327005494/en/GEO-Group-Announces-3-for-2-Stock-Split

https://seekingalpha.com/news/3253489-stock-split-geo-group