Sagen wir, Du hast einen soliden Job. Du verdienst relativ einfach 45.000 Euro. Die meiste Zeit kannst Du von zu Hause aus arbeiten. Du musst nur ein oder zwei Mal die Woche ins Büro. Der Job ist flexibel in Bezug auf den Zeitplan.

Du kannst zuhause am Rechner abends arbeiten, wenn Du magst. Du musst allerdings Deine Arbeitszeiten protokollieren. Das nervt schon. Trotzdem hast Du viele Vorteile. Allein das Pendeln im Berufsverkehr entfällt bis auf die Tage in der Firma.

Nun, der Nachteil ist: Es ist eine langweilige Tätigkeit. Du sitzt vor Dokumenten den ganzen Tag. Du erstellst Grafiken und Tabellen. Du bist wie ein Bürokrat.

Der Vorteil ist: Du hast einen entspannten Lebensstil. Du kannst ausschlafen, wenn Du magst. Du kannst im Schlafanzug arbeiten. Kein Pendeln. Wenig Stress.

Klar denkst Du manchmal kritisch nach. Der Job ist halt langweilig. Macht es Sinn sich nach besseren Verdienstmöglichkeiten und bedeutungsvolleren Jobs umzuschauen?

Ich würde raten, die jetzige entspannte Arbeit beizubehalten. Ein besseres Angebot kannst Du finden, es muss aber nicht sein. Du hast in dem Job viele Freiheiten. Aber Du bekommst kaum Lebenszufriedenheit von Deinem Job. Du suchst sie außerhalb der Arbeit: Hobbys, Sport, Familie, Freunde…

Es ist eine schwierige Frage. Du versuchst durch Deine Beziehung, Hobbys, Familie und Reisen Zufriedenheit zu finden.

In gewissem Sinne bist Du eigentlich durch die überwiegende Arbeit von zuhause und der freien Zeiteinteilung bei der finanziellen Freiheit angekommen. Nicht im strengen Sinne. Wäre es nicht töricht zurück ins Rattenrennen zu gehen (zu pendeln, nerviger Druck im Büro….)?

Ist jemand von den Lesern in einer ähnlichen Situation? Diese Art von Jobs sind selten. Sie wird es aber häufiger geben durch die Digitalisierung. Mehr Programmierung und Arbeit kann von Zuhause erledigt werden. Es müssen weniger Menschen brav jeden Wochentag acht Stunden auf der Arbeit erscheinen.

Was hilft, um zufrieden zu werden, ist viel Bewegung, Sport. Die einen nehmen gerne das Rad. Andere gehen spazieren oder joggen. Ein Freund vom Bodensee geht Klettern, Schwimmen, Angeln. Er ist Steuerberater und macht das von zuhause aus.

Wenn Du von zu Hause aus arbeitest, hast Du fast unbegrenzte Möglichkeiten. Du versuchst, das Beste daraus zu machen. Du konzentrierst Dich auf ausreichend Sport. Deine Zufriedenheit wird zunehmen. Hast Du einen Bürojob, bleibt oft nur der Abend und das Wochenende für Sport, Hobbys, Familie.

Ich gehe spazieren, joggen, fahre Kanu, schwimmen. Jeden Tag bin ich im Fitnessstudio. Am Wochenende mache ich gratis Yoga in einer Gruppe. Yoga ist hilfreich, sowohl körperlich als auch mental und emotional. Sieh dir dieses YouTube-Video an:

Fitnessstudios kosten nicht die Welt. In den USA gibt es die Kette Planet Fitness. Hier gibt es die Mitgliedschaft ab 10 Dollar im Monat. Das ist unschlagbar günstig. Die Planet Fitness-Aktie ist übrigens auch spannend.

Du belegst Online-Kurse, um Dich fortzubilden. Vielleicht magst Du Programmierung, Webdesign oder Videobearbeitung lernen? Oder andere intellektuell stimulierende Dinge, die wenig mit Arbeit zu tun haben. Und die Dir Spass machen.

Haustiere können Spass machen. Ein Hund und eine Katze können viel Zeit verlangen. Sie geben Menschen aber unglaublich viel zurück. Sie helfen gegen Einsamkeit, sie geben Kindern Geborgenheit und Freude. Hunde machen gesund.

Es gibt Leute, denen macht Kochen und Putzen Spass. Das soll es geben.

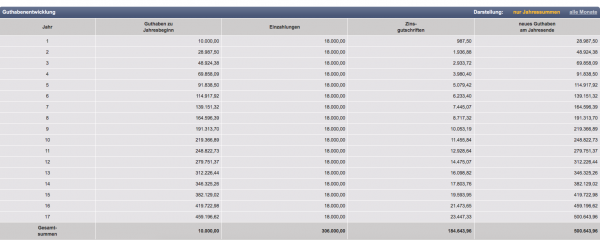

Dann hast Du eines Tages 500.000 Euro im Depot. Du hast jeden Monat 1.500 Euro gespart. 17 Jahre lang. Du fängst mit einem Startkapital von 10.000 Euro an. Und sparst dann stur und stetig jeden Monat die 1.500 Euro:

Du gehst dann mit den 500.000 Euro in die Freiheit. Teilfreiheit. Du ziehst Dich von der hauptberuflichen Firmenarbeit zurück.

Manchmal bietet der Arbeitgeber eine Abfindung an, wenn gerade die Firma in einer Restruckturierung steckt. Das kann wie ein Geschenk sein, wenn Du sowieso mit dem Gedanken gespielt hast, aufzuhören. Also nimmst Du das Geschenk an. Du kassierst die Abfindung.

Du hast ein Haus. Du renovierst es. Du bietest per Airbnb eine Vermietung an. Du musst ja noch Teile der Hypothek/Versicherung bezahlen. Du machst Dich dann selbstständig mit einem kleinen Projekt oder beginnst einen Nebenjob. Erst machst Du aber eine längere Pause.

Du diversifizierst Deine Einkommensströme. Das Airbnb-Geschäft kann ziemlich viel Arbeit bedeuten, aber es kann sich lohnen. Du musst etwas streichen, renovieren. Aber es muss nicht perfekt sein.

Das ist der positive Nebeneffekt eines größeren Hauses. Du kannst ein Büro einrichten. Und eventuell untervermieten. Es ist einfach für Dich, Räume für Freunde (oder Freunde von Freunden) zur Verfügung zu stellen. Du hast manchmal das Gefühl, dass Du aus Rücksicht auf Deine zahlenden Airbnb-Gäste etwas gehemmt bist, aber Du findest das Gleichgewicht. Das Anbieten eines freien Raumes für Freunde hat dann sehr konkrete Opportunitätskosten.

Das Sparen und die richtige Einstellung können einige von Euch von den Eltern lernen. Dein Vater hat vielleicht eine Karriere gemacht, viel verdient und blieb trotzdem sparsam. Hat die Familie finanziell sehr gut abgeschnitten, hast Du das aufgesaugt.

Bei Supereichen ist es oft so, dass sie bettelarm aufgewachsen sind: George Soros, Steve Jobs, Carl Icahn, Amancio Ortega, Carlos Slim, Jack Ma, Jeff Bezos (sein Vater war ein Flüchtling aus Kuba). Calvin Klein, Ralph Lauren, Elon Musk (er lebte von einem Dollar am Tag), Leon Cooperman….

Diese Leute lernten das Teilen von Fahrrädern, das Abwaschen von Papptellern usw. aus ihrer Kindheit oder Jugendzeit. Diese Genügsamkeit übertrug sich auf ihr erwachsenes Leben.

Manch einer hatte ein kleines Häuschen am Meer. Ein ausgebautes Kojenhaus. Ein Block vom Strand entfernt. Sie fischten, sie grillten, sie gingen zum Strand. Kein Fernseher, kein Internet, kein Smartphone damals.

Sie haben selten im Restaurant gegessen. Die Mutter war vielleicht eine tolle Köchin. Familienessen waren jeden Abend. Der Tag drehte sich normalerweise um Arbeit. Deren Haus war klein, aber sauber und ordentlich. Das Auto wurde gebraucht gekauft und gefahren, bis es auseinanderfiel.

Das größte Geschenk, das Eltern ihren Kindern geben können, ist Engagement, Motivation, Begeisterung. Und Geborgenheit, die die Familie gibt. Darüber kann zum Beispiel Jeff Bezos lange sprechen. Er ist begeistert von seinen Eltern! Hier in diesem Video spricht er darüber:

Bei vielen ist es so, dass die Eltern von Sport über Schule bis hin zu Hobbys alles fördern. Der Vater hilft vielleicht im Keller Modellflugzeuge zu bauen. Sie gehen oft campen. Eine wirklich solide Familieneinheit.

Eines der größten Geschenke, das Eltern geben können, ist Zielstrebigkeit, Optimismus und Bildung. Die Schule stand bei den meisten Erfolgreichen an erster Stelle, über allem anderen.

Die finanzielle Freiheit kannst Du auch so umschreiben: „Lebe mit Deinen Mitteln” und „Sei schlau mit Deinem Geld”. Du arbeitest und sparst so viel wie möglich, bis Du es nicht mehr tun musst. Du investierst Dein Geld intelligent. Ein Hindernis kann der Partner/Partnerin sein. Du kannst sie nicht zwingen. Du arbeitest daran, Schulden abzubezahlen. Und Deine bessere Hälfte geht dann zum Autohaus und kauft sich für 20.000 Euro ein Auto auf Pump. Du kannst reden, ermutigen, aber wenn jemand etwas nicht tun will, wird er/sie es nicht tun. Das gibt es. Im Idealfall arbeitet die Familie gemeinsam an dem Ziel.

Wie bekommst Du Deine Einstellung in die richtige Bahnen: Solche Bücher können helfen: Der geheime Weg zu Freiheit und Erfolg: Wie man den Teufel in sich selbst besiegt. Das Buch liegt auf meinem Schreibtisch und wartet darauf, gelesen zu werden. Ich bin ein großer Fan des Autors Napoleon Hill (ein cleverer Journalist).

Den weniger Privilegierten bist Du gegenüber verständnisvoll, freundlich und hilfsbereit.

Wenn Du nicht mehr für Geld arbeiten musst, verbringst Du Deine Zeit damit, vielleicht Deiner Heimatgemeinde zu helfen. Anderen Menschen zu helfen, kannst Du zu Deinem Vollzeit-Job machen.

Deine Ersparnisse brauchst Du nicht vollständig auf. Du kannst Teile an die nächste Generation vererben oder spenden.

“Ist jemand von den Lesern in einer ähnlichen Situation?”

Ja du beschreibst damit zufällig meine Situation. :) IT Branche. 3-4 Tage zuhause, 1-2 Tage Büro. >50km einfache Pendelstrecke. Auch wenn das recht angenehm ist und man sogar Meetings von zuhause abhalten kann: Von der eigentlichen Freiheit fühle ich mich aber dennoch noch ein riesiges Stück entfernt.

@ V

Cool. Gratulation. So ähnlich war es bei mir vor einiger Zeit. Ich finde das super.

Ich habe im Grunde meine Situation mehr oder weniger beschrieben. Nun ist es aber anders bei mir. Ich hab gar keinen Chef und muss in kein Büro mehr.

Wie schafft man es mit dem Gehalt ein Haus zukaufen und 1500 pro Monat zu sparen, um ein Depot von 500.000 Euro zu haben?

Hi, ich kann bis zu 50% von zu Hause aus arbeiten (IT Automotive) . An den Tagen im Büro, 20km einfache Pendelstrecke, fahre ich mit dem Fahrrad, .. das ganz Jahr ?

@Tim

Jeder hat einen Chef!

Bei einigen ist es ein Vorgesetzter im Büro, bei anderen der Partner oder Partnerin, bei einigen sind die Kunden die Chefs oder Könige, aber das Beste ist immer noch, sein eigener Chef zu sein. Du hast also auch einen Chef, er heisst Tim.

Hi Tim,

Steve Jobs wuchs meines Wissens nicht in Armut auf. Die Biografie zählt gerade zu meiner Bettlektüre :) Trotz der Adoption hat es Jobs’ nicht schlecht erwischt denke ich.

Und: ich denke es gibt menschlich bessere Vorbilder! Aber das ist ein eigenes Thema :)

Viele Grüße

Felix

@Matthias Schneider, Tauschst Du größere Euro-Beträge einmalig in Dollars um oder wartest Du auf einen günstigeren Wechselkurs (kann stressig sein) bei Deinem IB-Broker? BESTEN Dank von Titus

@ Der HSV steigt endlich ab

Der Hauskauf geht. Man muss auf dem Boden bleiben. Eine Villa in der Stadtmitte von München – das wäre schwierig. Ein kleines, abgewohntes Haus. Vielleicht in einem Dorf in der Nähe einer größeren Stadt. Die Zinsen waren vor wenigen Jahren extrem günstig. 1,3% Hypothekenzinsen haben einige erwischt.

@ Thomas

Nicht schlecht. Gratulation! Das gefällt mir mit dem Rad und der Arbeit von zuhause.

@ Mike

Ok!

@ Felix

Steve Jobs hatte keine Wohnung. Er lebte bei Freunden im Studentenwohnheim, schlief auf dem Boden. Er sammelte Pfandflaschen.

http://newsfeed.time.com/2013/07/11/stars-who-were-once-homeless/slide/steve-jobs/

@Titus,

ich hatte das Glück, dass ich 2011 bei Lynx mein Depot angefangen habe, als der USD recht günstig war. Damals hatte ich dann meine Fest- und Tagesgelder übertragen, und immer mal so 5 Tausend umgetauscht, wenn ich was kaufen wollte. Das ging so bis ins Jahr 2014. Dadurch hatte ich lange noch einen durchschnittlichen Kurs um 1,40.

Danach ist der dann gesunken, also ich immer kleinere Beträge nach Bedarf umgetauscht habe. Jetzt ist er so bei 1,34, glaube ich, also trotzdem noch gut.

Seit einiger Zeit halte ich mich beim USD stark zurück, und tausche nur, wenn es sein muss recht geringe Beträge. Mal 1 Tausend, mal 1,5 oder 2 Tausend.

Ich versuche, mich bei Käufen in USD auf die eingenommenen USD aus Dividenden und Optionsprämien zu beschränken. Also wenn ich vielleicht 800 USD Dividenden habe, und 200 USD an Prämien kassiert, dann kaufe ich bei US-Werten was. Ansonsten tausche ich lieber Euro in CAD, weil der billig ist.

Wenn ich heute anfangen würde, dann bleibt einem nix anderes übrig als jetzt zu tauschen. Zu 1,25 wäre es vor kurzem natürlich besser gewesen als heute zu 1,19. Aber was weiß man schon. Hätte auch auf 1,30 gehen können.

Wenn man den Chart anschaut, dann erwarte ich eigentlich einen Anstieg auf ca. 1,35. Aber das kann man nicht wirklich wissen.

Ich würde jetzt nicht zu viel auf einen Schlag umtauschen. Immer mal wieder, und dann gleicht sich das aus.

Angenommen ich hätte jetzt 50 T zum Depotstart, dann würde ich trotzdem nur 5 T tauschen und was kaufen. Wenn der Kurs dann schnell auf 1,25 steigen sollte, dann würde 10 T tauschen. So in der Art eben.

Schönen Abend!

MS

Toller Artikel. Hier sind sehr viele Dinge beschrieben die ich genau so mache oder vorhabe. Heimarbeit ist bei mir schwierig. Ich wohne so extrem nah bei der Firma, dass ich da schon sehr spezielle Gründe bräuchte. Früher fand ich die Trennung zwischen Arbeit und Freizeit auch sehr gut. Mittlerweile würde ich gerne ein paar Tage zu Hause arbeiten. So könnte ich manche Tage weg aus der Routine planen. Ich könnte morgens oder Mittags 1h joggen, nach dem Mittagssnack einfach mal eine halbe Stunde in der Hängematte entspannen und in einer Abendsession die Zeit wieder gut machen. Fernsehen schaue ich ja nicht. Oder einfach mal mittags einkaufen. Ich habe aber aktuell eh so früh frei, dass im Supermarkt auf dem Weg von der Arbeit nicht viel los ist.

Die Selbstständigkeit fehlt auch noch. Mal sehen, vielleicht setze ich doch noch einen Shop für Design Artikel auf.

Hast Du auch bei AirBnb vermietet? Ich mache viele Dinge die andere ablehnen. Ich höre oft, dass Freunde auf manche Dinge verzichten könnten wenn es nötig wird. Oder AirBnb anbieten könnten wenn es knapp mit der Finanzierung wird. Ich mache es genau andersherum. Ich bin jung, fit und talentiert. Ich kann später langfristige Mieter suchen. Ich kann später einen Verwalter beauftragen und das RundumSorglos Paket fürs Haus buchen. Aktuell habe ich es nicht nötig. So kann ich richtig Gas geben. Ich mache vieles nicht so gut wie die Profis in ihrem Bereich. Aber es reicht bei weitem für die Zwecke aus.

In meiner Stadt gibt es ein unglaublich gutes Angebot an allem. Ich finde immer neue hervorragende Dinge die umsonst sind. Es ist kaum zu glauben. Den Free Lunch in Sachen Freizeit gibt es definitiv. Ich würde gerne mit meiner Zeit etwas zurück geben. Bei Fahrrad oder Lauf Initiativen wäre ich dabei. Vielleicht darf ich mich ja eines Tages auch den Löwen oder Rotarieren anschließen und kann dann dort mitarbeiten. Die machen auch viele tolle Sachen für die Stadt. Wenn das aber nur ein Club zum Selbstergötzen ist bleibe ich lieber bei den direkten Initiativen. Vielleicht ist es auch kein Umgang für mich. Am Ende kaufe ich noch einen Oldtimer. Andererseits könnte ich ja die Classic Rundfahrten auf handgefertigten Rennrädern forcieren. Dann würde ich mir vermutlich nur ein Colnago Master Piu organisieren und müsste mich nur ein wenig über die unnötigen leicht dekadenten Ausgaben schämen ;-)

@ Tim

45.000 € brutto im Jahr entsprechen netto 2.264 € im Monat. Respekt, wer von 764 € im Monat Leben kann, ich kann dies nicht.

Mein erster Lohn als Geselle betrug vor 27 Jahren 1.400 DM, heute erhalte ich knappe 1.900 € netto im Monat. 10 Jahre gab es in meinem Betrieb keine Lohnerhöhung, wegen dem guten Betriebsklima blieb ich jedoch. Arbeite an der Werkbank und bin zufrieden damit, das Bedürfnis Karriere zu machen hatte ich nie.

Meine Sparrate liegt derzeit bei 700 € im Monat, vor 30 Jahren begann ich umgerechnet 100 € in den Dekafonds einzuzahlen.

Meine erste Einzelaktie war BASF, es ging direkt abwärts. Mit Plus/Minus null wollte ich direkt wieder verkaufen, der Herr von der Sparkasse meinte, ich sollte sie halten und jetzt erst einmal damit Geld verdienen.

Winkler & Dünnebier, ebenso Bayer nach dem Lipobay-Skandal zeigten mir wie Aktien ein Weg sind, am Turnaround von Firmen, jedoch auch am wirtschaftlichen Erfolg, teilhaben zu können. Die letzte gute Turnaroundgeschichte für mich war Glencore.

Uneingeschränkt gebe ich Dir recht, was den Zinseszins angeht, diesem habe ich zu verdanken, dass ich heute ein passives Einkommen habe, welches fast meinem Nettolohn entspricht.

Diese Zeilen sind für diejenigen gedacht als Motivation mit dem Einkommen der ganz normalen Mittelschicht.

Verzicht geübt wie auf Urlaub oder Auto etc. habe ich nie.

Gruß Wolfgang

Ich denke, solche reinen Bürokraten- und Verwaltungsjobs werden über kurz oder lang eher der Digitalisierung anheim fallen als dass sie zusätzlich entstehen. Projekte sind so komplex, dass sie nur im Team bearbeitet werden können, nicht im stillen Kämmerlein.

@ Wolfgang

Ich habe ja eine Person beschrieben, die sehr clever ist. Zum Beispiel kommen Nebeneinkünfte durch Airbnb rein. Vielleicht ist es ein altes Haus, das aus 2 Einheiten besteht. Da kann etwas Miete reinkommen. Vielleicht hat die Person einen Nebenjob. Ich hatte immer Nebenjobs. Vielleicht arbeitet der Partner/Partnerin. Das kommt obendrauf.

Wie Du ja sagst: Die Mathematik funktioniert, wenn man am Ball bleibt. Gratulation zu Deinem tollen Depot. Das ist eine enorme Leistung.

Tim du beschreibst zum Teil auch meine Situation…43k, 39h Woche, Gleitzeit und Mobiles Arbeiten möglich. Aber die Arbeit liegt mit 1km Entfernung um die Ecke. Arbeite im ÖD relativ ruhig am PC aber zweifel auch oft ob es jetzt das richtige ist oder ich net mehr “Leben” und Gehalt aber damit auch mehr Stress haben will…du hast mir da gerade wieder ein wenig geholfen…Ich sehe es nämlich auch so, dass ich mich in meiner Freizeit verwirkliche mit meinen Hobbys u mit der Beziehung zu meiner Partnerin.

Super Wolfgang, hätte ich auch gerne in einer noch ausführlicheren Variante als Leserbrief gelesen:-)

Wer hat dich damals auf die Aktien gebracht? Warst du es selbst oder hattest du einen Mentor?

Ohne die Hilfe eines Kollegen hätte es bei mir vielleicht noch ein wenig länger gedauert, bis ich meinen ersten Fonds gekauft hätte.

@Felix: Teamarbeit im digitalen Zeitalter funktioniert aber nicht mehr so dass man im selben Büro sitzt oder sich in Besprechungsräumen trifft. Man ist per Skype, Hangout, … in virtuellen Meetings unabhängig davon wo sich die tatsächlich befinden verbunden. Ob ich das von zu Hause im stillen Kämmerchen oder im Büro tue ist im Endeffekt das selbe. Morgens mit Asien und Nachmittags mit USA.

Das Beispiel beschreibt ganz gut Frugalist Oliver, wobei er so schnell vermutlich kein Haus kaufen wird. (https://frugalisten.de/so-gehe-ich-mit-40-in-rente-mein-masterplan-fuer-die-finanzielle-unabhaengigkeit/).

Am besten ist es tatsächlich, man ist zu zweit. Dann hat man nur die Hälfte des Aufwandes pro Person. Mein Freund und arbeiten beide Teilzeit (35h & 36h) und uns geht es sehr gut damit.

Habe den Rechner mal bedient. Laut dem Rechner werde ich nit 27 Jahren ein 6-stelliges Depot besitzen. Steuern bereits eingerechnet. Vorausgesetzt auch, ich kann meine sparrate halten.

aber irgendwie bin ich skeptisch dem gegenüber. Ich kann mir einfach nicht vorstellen, dass alles einwandfrei laufen wird, sowohl von der sparrate her als auch von der Rendite.

Etwas vorsichtiger gerechnet (die Hälfte der sparrate, gleiche Rendite) und ich könnte dennoch mit 28 oder 29 Jahren die 100.000€ im Depot knacken. Eines meiner selbst festgesetzten Ziele war, dass ich vor 30 ein 6-stelliges Depot aufbaue. Da bin ich gespannt.

@ Wolfgang

Sehr inspirierende Story. Ich habe mit Turnarounds oder negativen Unternehmensmeldungen auch gute Erfahrungen gemacht, zuletzt mit Facebook +20% in wenigen Wochen. Bin gespannt, wie das bei GE läuft. Mit anderen bin ich auf die Nase gefallen, ESPRIT ist so ein Beispiel; die kommen wohl nie mehr auf die Beine.

Ich frage mich, wie hast du dir das dazu nötige Know-how angeeignet. Ein paar Euros mittels Sparplan in den Sparkasse-Fonds Deka einbezahlen und Glencore als Turnaroundstory zu identifizieren, dazwischen liegen ja Welten.

Die meisten Dekabesitzer werden nicht mal wissen, was Glencore ist, obwohl es der größte von Zug/Schweiz aus geführte Rohstoffkonzern der Welt ist. Also wie sah deine Lernkurve aus vom Sparer zum kenntnisreichen Investor? Das wäre sicherlich für viele eine lehrreiche und motivierende Geschichte.

@ Ruben

Die VWL mussten angelegt werden, Produktivkapital, hörte sich gut an, habe niemanden gehabt der als Mentor diente. Stamme aus einer Kinderreichen Familie, Geld geschweige Aktien waren und sind bis heute nie Thema gewesen, in meinem Umfeld ist dieses Thema nicht gewollt. Es wird sich lieber über Fußball unterhalten und die Jugend lebt lieber heute.

Das heute Leben und an Morgen denken war für mich immer vereinbar. Durch den Tod eines Bruders bin ich mir in jungen Jahren der Endlichkeit des Lebens früh bewusst gewesen.

Das Interesse an Wirtschaft war immer schon groß bei mir, der Dekafonds war mein Berührungspunkt zum Produktivkapital. Computerspiele wie Kaiser haben meinen Ehrgeiz geweckt, Börse ist wie ein großes Spiel für mich, bereitet mir Freude. Der Zeitaufwand zum Ertrag mit Hilfe von OpenOffice gering.

Habe in der Anfangsphase, bei Einzelaktien, mich doch schwer getan bei Verlusten bis ich verinnerlicht habe das in den Verlusten von heute oft die Gewinne der Zukunft liegen. Verluste gehören zur Börse dazu, unterm Strich ist wichtig was rauskommt.

Fonds besitze ich heute nur noch von Threadneedle, von der Deka jedoch keine mehr.

Gruß Wolfgang

@ Felix

Auf die Nase zufallen gehört mit dazu. Mein Einstieg bei Glencore war auch anfänglich durch ein Fehlsignal geleitet, den Tiefpunkt wie so oft dadurch nicht erwischt. Was letztendlich mich zum Kauf bewegte war die Aktionärsstruktur bei Glencore und die Person Ivan Glasenberg. Bin hier in drei Tranchen eingestiegen. Das wichtigste ist immer für solche Situationen Cash und reichlich Geduld zuhaben, sowie wirkliches Interesse am Börsengeschehen.

Der Kundenberater der Sparkasse kannte oftmals die Fonds nicht die ich zukaufen beabsichtigte, durch das Internet gibt es heute ganz andere Möglichkeiten wie früher. In der Geldanlage ist man heute viel freier. Fehler zu machen ist nicht schlimm solange sie sich nicht zu oft wiederholen und daraus gelernt wird.

Gruß Wolfgang

@ Wolfgang

Schöne Kommentare!

Ich bin bei mir auch gespannt wie es bei uns weiter geht. Mit knapp 900€ im Monat sparrate, geht es für unser normales Einkommen 2.000€ netto / Frau 900€ netto in teilzeit wegen unserem sohn, langsam dem 50k Depot entgegen. Vielleicht schaffen wir es dieses Jahr noch. Dividenden ca 1200€ dieses Jahr werden natürlich auch noch reinvestiert.

Wenn ich meine exceltabelle ansehe muss man sich wirklich die Augen reiben was da in 10-20 Jahren rauskommen müsste….es ist wirklich so abstrakt das man sich die zahlen kaum vorstellen kann…. mehrere hundert tausend stehen da… ob es so kommt (müsste unter Schwankungen ja hinhauen) wäre einfach nur krass … und ich rechne nur mit dem eigenen eingesparten und den reinvestieren Dividenden… wenn man da noch 7%-8% wertentwicklung dazurechnet …. kann man es noch weniger glauben das sowas geht … Mathematik lügt jedoch nicht muss man sich wohl immer wieder sagen.

-M

@Wolfgang

Fehler sind sogar gut. Zumindest wenn man sie erkennt oder eingesteht. Daraus kann man lernen. Niemand ist fehlerfrei. Wer seine Fehler nicht eingesteht, wiederholt sie nur.

Ich finde es toll wenn hier Fehler mitgeteilt werden. Vielleicht kann ich so selbst den ein oder anderen Fehler vermeiden.

Mein letzter Fehler war nach Neujahr mein halbes Jahresersparnis in ETFs zu packen. Ich hätte früher trotz Gebühren deutlich billiger einsteigen können. So ist das eben, die Zeit wird die Wunden heilen, dem entgangenen Gewinn versuche ich nicht hinterher zu weinen. Die 100k hoffe ich trotzdem noch in 1,5 Jahren zu schaffen. Ich denke dann mit fast 33 nicht über massig viel aber ok.

Wolfgang, das ist ja super, wie du sparst. Von 1900 EUR einen Betrag von 700 EUR zu sparen, ist stark. Auch wenn ich Akademikerin bin, kann ich mich mit deiner Geschichte mehr identifizieren als mit manch anderen Geschichten. Weiterhin viel Erfolg!

Mein Schwager hatte auch einen einfachen Beruf, hat nie viel verdient und war auch immer sehr sparsam und alle aus seiner Familie haben es geschafft, ein eigenes Haus zu kaufen. Mit Aktien hat er allerdings nichts am Hut.

Mein Depot wird monatlich kräftig gefüttert und wächst schön, bin gespannt, wie es weitergeht.

@ Wolfgang

Hältst du die BASF-Papiere noch? Seit wann hast du die und wie hat sich die Dividende in den Jahren entwickelt? Diese Zahlen über Jahre und Jahrzehnte finde ich immer sehr interessant. Tolle Leistung!

Meine Dividende von BASF deckt dieses Jahr fast eine halbe Mietzahlung für die Familienwohnung ab.

Ich nutze das Tool Portfolio-Performance (https://www.portfolio-performance.info/portfolio/) und bin ganz fasziniert von den Grafiken. Die Dividendenbalken steigen von Jahr zu Jahr stark an. Das motiviert ungemein.

Ist jemand von den Lesern in einer ähnlichen Situation? Diese Art von Jobs sind selten. Sie wird es aber häufiger geben durch die Digitalisierung. Mehr Programmierung und Arbeit kann von Zuhause erledigt werden. Es müssen weniger Menschen brav jeden Wochentag acht Stunden auf der Arbeit erscheinen.

Mein Arbeitsvertrag gibt es her, dass ich theoretisch 2 Tage die Woche von zuhause arbeiten kann. Seit etwa einem Jahr zwinge ich mich auch dazu immer einen Tag in der Woche (völlig willkürlich gewählt und nur davon abhängig ob ich Vor-Ort Termine habe) von zuhause zu arbeiten. Bei Sachen wo man sich konzentrieren muss auch oftmals gar nicht verkehrt.

Meins ist es aber insgesamt nicht. Ich spare mir damit zwar knapp 90Minuten Gesamt-Pendler-Zeit, aber es ist eintönig, einsam und für mich nicht effektiv.

Ich nehme lieber die Pendler Zeit auf mich und sitze mit den Kollegen im Büro zusammen. Unterwegs lese ich Fachbücher oder höre Podcasts. Die Abstimmung klappt besser, man bekommt mehr mit, man muss nicht für jeden Mist jedmanden anrufen sondern fragt ins Büro rein. Eingeschworene Gruppe und seit über 15 Jahren ein Team.

Mittags geht man ganz entspannt einfach in die Kantine bei der ich für lausige 50€ im Monat soviel essen kann wie ich will. Einen Großteil der Gerichte würde ich mir nie machen und ich bin ganz ehrlich, ich hasse es in der Küche herumzustehen und Essen zu machen. Für mich ist es die pure Verschwendung von Lebenszeit.

Nein, ein Traum wäre diese von zuhause arbeiten Geschichte nicht. Die Freiheit das im begrenzten Umfang zu tun genieße ich sehr, aber dauerhaft würde mich das verbittern. Vielleicht denke ich anders darüber wenn die technischen Mittel weiter ausgebaut werden (vor wenigen Jahren waren Videokonferenzen von zuhause undenkbar) oder man einfach auch körperlich keinen Spaß mehr daran findet permanent zu pendeln. Bis dahin ist aber hoffentlich genug F*ck Y*u Money vorhanden.

Elon Musk hat zwar nach seiner Immigration in den Staaten sehr arm gelebt und auch viele sehr harte Nebenjobs gemacht, davor in Südafrika ist er aber bei einer sehr privilegierten Familie aufgewachsen.

Aber als Beispiel dafür, dass man mit wenig Geld sich gut durchschlagen kann taugt er trotzdem sehr gut.

500.000 im Depot wäre genial:) Aber soweit bin ich leider noch lange nicht, will aber kommendes Jahr die 100.000 knacken. Das ist für mich dann mit 34 Jahren mal eine erste psychologische Hürde. Daneben habe ich bis nächstes Jahr dann noch etwa 40.000 Rücklagen durch betriebliche Vorsorge bzw. Erfolgsbeteiligung, die in einen Topf einfließt, der zur Rente ausgeschüttet wird.

Das fühlt sich jetzt schon bzw. nächstes Jahr dann schon mal als ein erstes gutes Polster an und verschafft etwas Sicherheit.

Hier gibt es bestimmt PepsiCo Aktionäre oder? Hab ich bisher nicht und könnte mir als Dividenden-Wachstums-Wert gut reinpassen. Die Kurse aktuell sprechen eigentlich für einen ersten Einstieg. Überhaupt sind einige Konsumgüter-Werte derzeit zurückgekommen und wirken attraktiv. Wie seht ihr das?

@Andreas

Sehe ich auch so, Konsumgüteraktien sind aktuell attraktiv, auch wenn es mal wieder eine Krise/Baisse/Crash geben sollte, werden solche Aktien Stabilität bringen. Wachstums-/Techaktien liebe ich zwar, aber da bin ich aktuell zurückhaltend. Man kennt die Entwicklung nie, aber für mich gibt es keine Alternativen zu Aktien und so kaufe ich aktuell einfach lieber etwas konservativere Aktien, denn gerade Konsumgüter rentieren immer.

@Matthias Schneider – danke Dir! 1000 Euro : 1,19 Dollar = 840 Dollar / aber 1000 Euro : 1,25 Dollar = 800 Dollar (also 40 Dollar weniger ). Ist der aktuelle Kurs von 1,19 Dollar nicht der ertragreichere für mich, weil günstiger als 1,25 Dollar? Denn so erhalte ich mehr Dollar für meine umgetauschten Euro – oder berechne/denke ich da etwas falsch, Matthias? MERCI für eine Sichtweise von Dir!

@Titus,

umgekehrt…

1000 EUR * 1,19 = 1190 Dollar. Der EUR/USD Kurs zeigt immer an, wie viel Dollars man für 1 EUR bekommt. Also 1190 für 1000 EUR.

Wenn Du USD zurück tauschst in EUR, dann ja. Du bekommst bei 1,19 mehr EUR für 1000 USD als bei 1,25.

Du kaufst 1250 USD für 1000 EUR bei 1,25, bei 1,19 bekommst Du für die 1250 USD 1050 EUR zurück (1250:1,19). Dollar ist bei 1,19 stärker als bei 1,25.

Gruß,

muss jetzt Gartenarbeit machen…

MS

Ich arbeite seit fast 10 Jahren zu 100% im Home-Office und werde versuchen zu vermeiden, je wieder in einem Büro mit mehreren Leuten arbeiten zu müssen. Für Besprechungen gibts technische Möglichkeiten, die bestens funktionieren. Ab und zu trifft man sich für ne Woche (ist dann eine nette Abwechslung).

Die entfallende Pendelzeit ist mir gar nicht mal soo wichtig, es geht mir einfach darum, dass ich zu Hause meine Ruhe beim Arbeiten habe. Mein Chef ist dankenswerterweise von der Sorte, die verstanden haben, wie Home-Office funktioniert. Sowas ist leider selten, Deutschland ist in der Hinsicht sehr rückständig.

Es gibt sehr viel negative Meinungen zum Thema Home-Office von Leuten, die es noch nie versucht haben oder selber nicht damit klar kommen (sowas gibts auch, bei diesen Leuten funktioniert Home-Office eben einfach nicht, weil ihnen die Disziplin fehlt oder sie jemanden vor Ort brauchen, der sie “antreibt”).

@Freelancer Sebastian

Funktioniert das Tool bei dir?

Ich kann es zwar herunterladen aber nicht öffnen.

Danke.

@ Andreas

Pepsi ist im Moment attraktiv finde ich auch. Wenn die noch so ca 10% fallen überlege ich mir auch ein Investment.

Auch im Rennen: Reckitt B , P&G und Philip Morris

Ich richte 80% meines Depot “Langweilig” aus. Apple und IBM sind meine winzigsten “Techs” und BASF mit Zyklik

-M

@ thomas

Ja, es funktioniert, sonst könnte ich nicht von den Balken schwärmen ;) .

Zu Beginn hatte ich aber auch Probleme – 32bit / 64bit …. bin da nicht ganz durchgestiegen. Schau mal ins Forum oder die FAQ, hat mir geholfen.

Wer mit Exel klarkommt, braucht es vielleicht nicht. Ich find´s klasse.

Pepsico hat momentan fast 4% Div.Rendite, das gab es lange nicht, trotzdem können sie weiter fallen, das weiß ja niemand,ich hab sie schon sehr lange, und habe auf dem Niveau zugekauft!

@Wolfgang

Sehr inspirierend dein Leserbrief, Hut ab!

Hilda

@Slazenger

Klar, kann immer noch weiter nach unten:) Aber auf dem Niveau mit einer ersten Position einsteigen oder wie du aufstocken, kann man glaube ich gut vertreten.

Überlege derzeit auch bei den Pharmawerten Roche, Novartis oder Sanofi…aber da hab ich für mich noch keine Entscheidung getroffen:)

@Matthias Schneider, wiederum herzlichsten Dank für Deine schnelle und ausführliche Antwort – mein Rechen- und Denkfehler ist mir peinlich (nach nunmehr vier Jahren Börsenengagement)! Bestens Titus

@ M

Danke!

Hochrechnungen habe ich nie angestellt, mir nur ein Ziel gesetzt, aber wenn es euch als Motivation dient hat dieses vorgehen damit seine Berechtigung.

Die ersten 100.000 € waren harte Arbeit, haben sich gezogen, danach brauchte ich irgendwie nur noch zuschauen. Die Sparrate ist nicht mehr groß aufgefallen. Tim beschreibt es ganz gut mit dem Turbo Zinseszins.

Das dieser Effekt stark zum tragen kommt wünsche ich euch.

@ Leser

Den Verlusten nach zu trauern bringt die Gewinne nicht hervor. Deine Entscheidung zu investieren ist richtig, deinen selbst bezeichneten Fehler, als diesen, kann ich hier nicht erkennen.

100k als Wert haben für jeden eine andere Bedeutung, ich erachte diese Summe als viel und du solltest Stolz drauf sein auf das erreichte.

@ Andrea

Danke Andrea!

Meine Sparrate schwankt, eine Verbissenheit die Quote zu halten lege ich hier nicht an den Tag.

Ich lese hier schon lange Zeit im Stillen mit. Mir scheint als sollte früher jeder mit Tim seiner Botschaft berührt werden, dieser Eindruck ist mir jedoch zeitweise verloren gegangen.

Einfacher Beruf und mit Aktien nichts am Hut, zutreffend für die Situation das ich in meinem Umfeld niemanden bei diesem Thema zum Austausch habe.

Bin meinem Umfeld hier entwachsen.

Joseph Schumpeter hat uns ja schon vor langer Zeit gelehrt: Geld wird zu Kapital, wenn es dazu dient, es zu vermehren. Die Vermehrung funktioniert entweder über Industrie-Kapital oder Anlagekapital (über die Börse). Aber die Masse interessiert das nicht. Vermutlich verstehen die Menschen das kapitalistische System nicht. Sie sind in ihm gefangen. Sie sind eher Opfer als Nutznießer.

@ Freelancer Sebastian

Der Gewinn von BASF ist damals direkt in ein Mountainbike geflossen für eine Radtour über das Karwendelgebirge.

Bayer halte ich weiterhin, der Einkauf liegt hier bei 11,46 € die YOC sind 17,99% nach Steuern.

Lanxess, leider damals verkauft, ist hier nicht mit eingerechnet.

Mit OpenOffice habe ich mir auf zwei Seiten alles wesentliche übersichtlich und einfach gestaltet.

Habe lange herum getüftelt. Die Dividendenbalken sehe ich allerdings nur in der Gesamtschau für die einzelnen Monate. Bei Dividendeneingängen ein kleiner Pfeil mit hoch, tief und Seitwärtsbewegung zeigt die Entwicklung.

Werde den Link bei Gelegenheit aber nochmal genauer betrachten.

@ Andreas

Bei PepsiCo kaufte ich diesen Monat nach, ebenso bei Verizon.

PepsiCo ist ein Marathonläufer, haben und laufen lassen, Dividendenhistorie stimmt.

@ Hilda und Tim

Danke!

Gruß Wolfgang

Einige wenige werden mich noch kennen, ich habe bis vor einen knappen Jahr hier noch regelmäßig was geschrieben.

Der Ausgangspunkt für meine “FF” ist erst 1990 und da war ich vierzig. Mit der Wende wurde alles, aber auch alles anders. Wir (Ehepaar mit zwei schulpflichtigen Kindern) hatten erst mal zu tun, um die Arbeit zu behalten, die West-Bürokratie kennen zu lernen und endlich Baumaterial zur Renovierung unseres Hauses kaufen zu können sowie PKW Bj. 59 gegen was neueres zu tauschen. Diese Jahre waren nicht einfach, da war an FF nicht zu denken.

Unsere erste Geldanlage war Festgeld mit 8,5 % Zinsen (an die jüngeren: ich hab mich nicht verschrieben). Für Aktien hab ich mich schon damals interessiert, angefangen hab ich ca. 1997. Regelmäßige Sparquoten waren aber in der Zeit für uns nicht drin. Investiert wurde aus Sonderzahlungen und eventuellen freien Mitteln. Auch habe ich mein Depot “bewirtschaftet”, also mal verkauft und wieder gekauft. Es gab mal Zeiten, da waren Gewinne unter bestimmten Umständen steuerfrei. Lang, lang ist es her. 2008/09 war dann das Depot nur noch die Hälfte wert. Das frustriert mächtig. Hab aber nicht verkauft, warum auch. Verluste macht man, wenn man verkauft, nicht wenn man es im Depot liegen lässt. Inzwischen ist es 6-stellig, aber mit einer 1 vorn. Gekauft habe ich zuletzt Dt. Grundstücksauktionen, Kinder Morgan, Cracker Barrel… und Nokia aufgestockt.

Was ich aber sagen muss: Vergesst bei allem Run nach FF nicht mal in Urlaub zu fahren und auch Euch sonst was zu gönnen. Wir haben seit 1993 bis 2008 fast in jedem Jahr Reisen unternommen (anfangs mit den Kindern bis die sich zu groß fühlten). Bei den Zielen war Skandinavien, Irland, paar Inseln (außer Malle) und die große Tour mit Singapur, NZL und LA dabei. Ich bin froh, dies unternommen zu haben, jetzt geht es nicht mehr. Die Apotheke bekommt einen Teil unseres Einkommens. So isses. Nicht allen Rentnern geht es blendend (wie mal einer meinte). Geld ist das eine, Gesundheit das andere.

Wünsche allen einen schönen Sonntag

Anna

@ Wolfgang

genau das Beispiel mit Bayer ist der Punkt …

irgendwann hat man 100k im Depot eingezahlt und bekommt auf diese Summe 10%/15%/20%+ YOC Dividenden.

ab diesem Punkt kann man wirklich einfach zusehen. Da ist Pepsi und die ganzen anderen Aristokraten mein Mittel dazu. Stetige Dividendensteigerungen und Vergrößerung des YOC. Bei mir sind es aktuell zwar „nur“ 3% aber das wird schon werden :-)

p.s. Und ja es hilft mir ungemein von anderen zu lesen die schon 100k – 250k – 500k Hinter sich gelassne haben und erzählen, dass einfach warten und stur in solide Werte investieren von Nöten ist.

-M

Also ich werde wohl als nächstes Bank of America mir ins Depot legen ( Danke @Tim für die Inspiration) Ich orientiere mich überwiegend an Marktwirtschaftlichen Zahlen: Also vor allem den Kurs im Verhältnis zum Buchwert/Gewinn/cashflow. mMn. stimmt das bei Bank of America alles und in meinem Depot habe ich bisher auch kaum Finanzindustrie :D

Aber wird wohl noch bis Anfang Juli etwa dauern bis ich genügend Cash habe um einen Einmalkauf von 1000-1500€ zu finanzieren.

Zum Thema YOC möchte ich gerne MS aus dem Jahr 2015 zitieren, denn auch ich sehe YOC als Selbstbetrug:

“Ich halte die Rechnung „Yield on Cost“ für Selbstbetrug. Die habe ich noch nie angestellt. Ich beobachte, dass vorwiegend Leute mit Depots geringerer laufender Rendite sich über eine vermutete/erhoffte Dividend-Growth Zinseszins-Rechnung das so schön rechnen. Für mich zählt eigentlich nur die laufende Rendite. Man muss davon ausgehen, dass das verfügbare Kapital als Grundlage zum Investment gilt (natürlich minus Abzug der Steuern bei Verkauf). Wenn mein laufendes Kapital zwar 10% YOC nach Jahren aufweist, aber derzeit nur echt mit 3% rentiert, dann kann ich die Position verkaufen und in etwas stecken, was meinetwegen 5% in echt bringt. Gerade kam ein Artikel von „Seeking Alpha“ rein zum Thema. Habe selbst gerade nur überflogen. Aber das hat mich gleich zu dieser Gegenrede hier bewogen. ?„

https://seekingalpha.com/article/2968136-5-common-errors-of-a-dividend-growth-forecast

@Mattoc,

daran hat sich für mich tatsächlich nichts geändert. Zumal wohl kaum jemand auch noch die Inflation aus dem YoC raus rechnet.

Wenn jemand auf 5.000 Investition nach 5 Jahren eine YoC-Rendite von 10% erreicht, dann sind es inflationsbereinigt eigentlich nur 9%, weil sie statt auf die 5.000 auf dann 5.520 berechnet werden müsste bei 2% Inflation (mal theoretisch).

Da ich ja auf das laufende Einkommen sehe (ziemliche Übereinstimmung mit Nils Gajowiy), und nicht so sehr auf Kurswachstum, ist für mich die aktuelle Rendite ausschlaggebend.

Wenn man Werte mit geringer Dividende und gutem Kurswachstum auch mal zum Gewinn realisieren nutzt, um, wie Anna sagt, das Depot nach oben zu bewirtschaften, dann ist das in meinen Augen ok. Aber was nutzt mir persönlich hohes Kurswachstum, wenn nichts bei rum kommt und auch nicht realisiert wird?

Ich will ja von dem Dividenden-Einkommen mein Leben teilweise bestreiten, so wie ein Anderer mit Mieteinnahmen.

Da ich keine Millionen im Depot habe, wo auch geringe Dividendenrendite eine hohe Zahlung ergibt, muss ich eben auf die Prozente sehen.

Also lieber ein REIT ohne großartiges Kurswachstum aber hoher laufender Rendite.

Da gibt es einen Rechner für den Vergleich der Rendite auf ein Investment.

Ich habe hier mal einen Dividend-Growth Titel mit anfangs 2% Yield und Growth-Rate von jährlich 5% mit einem Titel von anfangs 7% und keiner Steigerung verglichen.

Bei gleichzeitiger Reinvestition der Dividenden ist der Return des ersten Wertes nach 25 Jahren 1086 USD, der des zweiten Wertes 3799 USD bei einem Anfangs-Invest von 10.000 USD.

Grüßle

MS

Ich will ja von dem Dividenden-Einkommen mein Leben teilweise bestreiten, so wie ein Anderer mit Mieteinnahmen.

Ja, ich verstehe das inzwischen. Es ist einfach eine andere Strategie als eine Strategie, die Wert auf Gesamtperformance legt. Ich denke ja, dass wir uns einig sind, dass sich die Gesamtperformance eines Investments aus Dividenden und Kurssteigerungen zusammensetzt. Wenn man nun aber an den Anteil der Kurssteigerungen nicht dran kann, weil man B&H mit Einzelaktien macht und „nur“ die Dividenden will, dann sollte der Anteil der Dividenden an der Gesamtperformance möglichst groß sein.

Hast du aktuell eigentlich eine durchschnittliche brutto Dividendenrendite >4%? Und gibt es bei REITs nicht eine neuartige Steuerproblematik?

@ Mattoc @ Matthias Schneider,

YoC ist Selbstbetrug? Hier kommt es auf die Wahrnehmung an, persönlich allerdings für mich nicht von belang, da ich den Vergleich im aktuellen Markt suche.

Der gleichzeitige Kauf von PepsiCo und Verizon, in diesem Monat, hält das KGV im Depot in einem vernünftigen Rahmen, die aktuelle Dividendenrendite ebenso.

Dem Beispiel folgend von BASF, ohne Kursänderung, im Vergleich zu einer Rentenversicherung oder zu Anleihen, mit festem Zins, über eine bestimmte Laufzeit? Warum nicht?

Finde, dies ist ein schöner Schlüssel, um zu erkennen, wie wichtig die Aktie, für die Struktur, bei dem Vermögensaufbau ist.

Als Anleiheersatz halte ich Aktien wie BP oder wie seit kurzem Centrica. Auch diese Werte haben ihre Berechtigung.

Gruß Wolfgang

@Wolfgang

YOC ist deshalb Selbstbetrug, da der Gedankengang bei YOC doch folgender ist:

Ich kaufe heute für z.B. 10.000 Euro eine bestimmte Aktie und bekomme heute 3% Dividendenrendite. Wenn ich nun lange genug warte, und die Dividendenrendite jedes Jahr steigt, bekomme ich irgendwann, nach vielen Jahren, 10% oder 15% Dividendenrendite auf mein vor vielen Jahren eingesetztes Kapital von 10.000 Euro.

Eine sinnvolle Renditebetrachtung kann sich aber doch nur auf den jeweils aktuellen Kapitalwert (im IST) beziehen. Und nach 10 Jahren (dann im IST) wird die Bewertung der Aktie nicht mehr 10.000 Euro betragen, sondern bestenfalls höher liegen, und von diesem Wert aus muss dann auch sinnvollerweise die Renditebetrachtung erfolgen.

Wenn das Aktienpaket dann beispielsweise 20.000 Euro wert ist und weiterhin 3% Dividende gezahlt werden, dann sind das eben genau 3% und nicht 6%.

Ansonsten könnte ich mir mit YOC auch die Anlage in Tagesgeld schön rechnen. ;-)

@ Mattoc

Verstehe was du meinst, deshalb der Vergleich mit langlaufenden Festverzinslichen Papieren bzw. Versicherungen von mir.

Laufzeit Festverzinsliche Papiere auf 10 Jahre, bei 3% p.a. auf 1000 €, hier gibt es 343,92 €.

BASF Anteile 12 Stck. zu 83 €, bei 3,61 % p.a. auf 1000 €, hier gibt es 426 €*, ohne Zinseszins(?).

Die Wahrnehmung für die Mögliche Rendite, nach Kosten, durch Unterschiedliche Anlagen, macht für mich Sinn.

Deshalb der Satz vorhin von mir in Bezug auf YoC: Hier kommt es auf die Wahrnehmung an, persönlich allerdings für mich nicht von belang, da ich den Vergleich im aktuellen Markt suche.

Das Tagesgeld von 1000 € würde 10 Jahre später, im heutigen Jahr 2018, mit x,00 % verzinst, und die 1000 € (/43,46 € = 23 Anteile) von BASF mit 3,10 €*23 = 71,30 €, (7,13% Rendite) dies ist eine andere Sichtweise aber für mich kein Selbstbetrug.

Die Inflation knabbert bei beiden gleichmäßig, bei BASF gibt es diesmal den Kursgewinn dazu.

Gruß Wolfgang

*Angenommene Dividendenentwicklung die nächsten 10Jahre bei BASF:

(4-traders ist noch ein wenig optimistischer für die nächsten Jahre bis 2020)

3,10 € +3,20 € +3,30 € +3,40 € +3,50 € +3,60 € +3,70 € +3,80 € +3,90 € +4,00 € = 35,50 €*12= 426 € entspricht 3,61% p.a. auf die Ursprüngliche Investitionssumme, Kursverlauf mindestens Seitwärts.

Wow, ich sehe mich in vielen Aspekten bereits wieder. Einmal die Woche oder mehr Arbeiten von zu Hause ist definitiv eine positive Lifestyle Anpassung. Für mich war das echt prima, da ich mir 2 Stunden Pendeln spare.

Ich lege auch einiges auf die Seite, seit diesem Monat bespare ich auch die 3a. Säule in der Schweiz. Hier habe ich ein super günstiges Angebot gefunden das es erst seit neuem gibt und nur einen TER von 0.55% hat, somit spare ich nun jährlich etwas Steuern und das Geld ist in ETF’s angelegt und die Erträge bleiben Steuerfrei. Erst bei der Auszahlung der 3a. Säule zahlt man dann Steuern (Rentenalter, Selbständigkeit, Eigenheimfinanzierung etc.)

Alles in allem lege ich also eher um die 2’500-4’000 CHF auf die Seite je nach Monat. Davon wird ein Teil in Aktien investiert, in Cash behalten oder in mein Business investiert.

Grüsse

Thomas